オーストラリア移動式クレーンレンタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

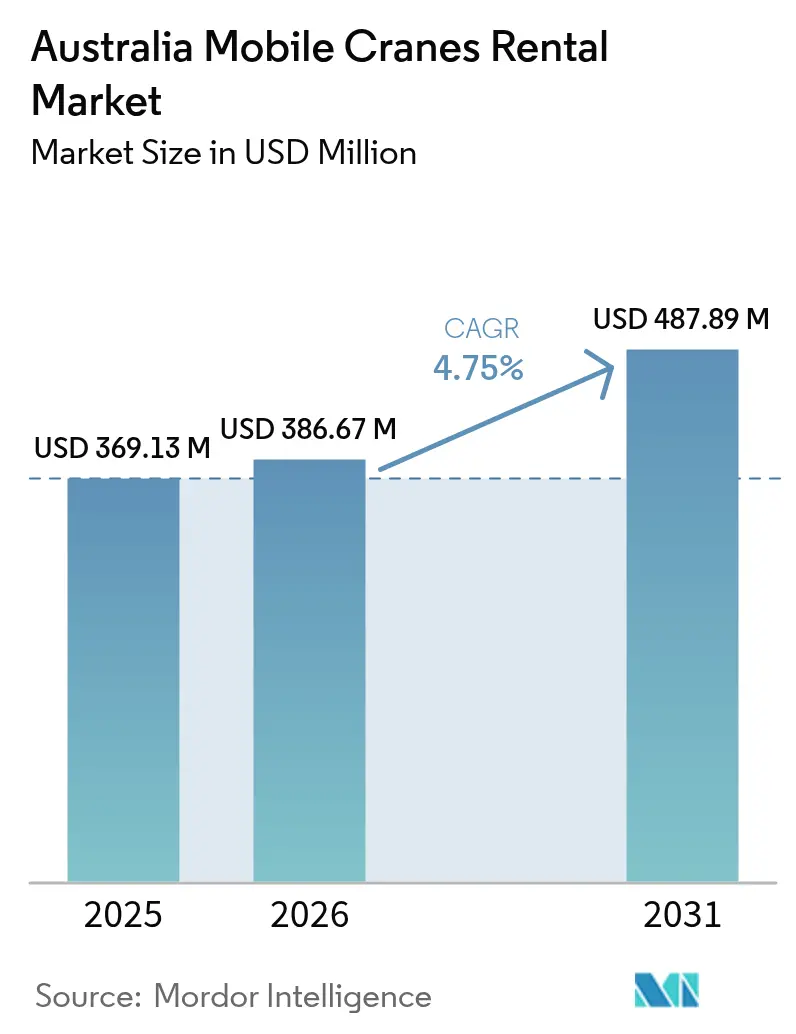

| 基準年の市場規模 (2025) | 369.13 百万米ドル |

| 市場規模 (2026) | 386.67 百万米ドル |

| 市場規模 (2031) | 487.89 百万米ドル |

| 成長率 (2026 - 2031) | 4.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア移動式クレーンレンタル市場分析

2026年のオーストラリア移動式クレーンレンタル市場規模は3億8,667万米ドルと推定され、2025年の3億6,913万米ドルから成長し、2031年には4億8,789万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率(CAGR)4.75%で成長します。堅調なインフラ投資、採掘設備投資(CAPEX)の回復、および風力発電所建設の増加が相まって市場拡大を下支えしています。レンタル顧客は機器の所有から長期契約へと移行する傾向が強まっており、これにより資本集約的な設備購入から貸借対照表を守り、変動する事業スケジュールへの対応が容易となっています。また、タービンのハブ高さが増大し、採掘プロジェクトが複雑化するにつれて、クローラクレーンや超大型揚重モデルへの需要が高まっています。さらに、テレマティクスを活用したフリート最適化や厳格化する排気ガス規制がフリート更新の加速を促しています。高い資産コストと厳しい安全規制が新規参入を抑制するため、競合激化の程度は中程度ですが、国際的なプレーヤーが地域の専門業者を統合し、技術投資と地理的なリーチの拡大を図っています。

主要レポートの要点

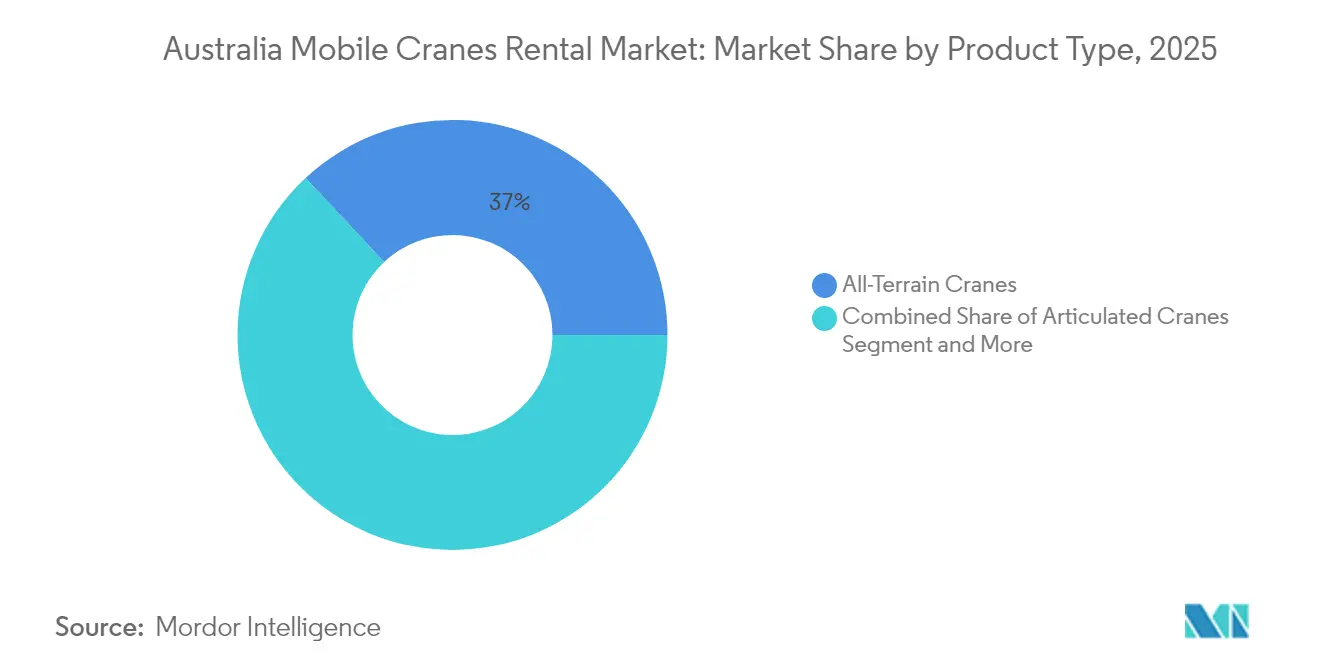

- 製品タイプ別では、全地形対応クレーンが2025年のオーストラリア移動式クレーンレンタル市場シェアの36.98%を占め首位を維持しており、クローラクレーンは2031年に向けて年平均成長率(CAGR)4.92%で成長する見込みです。

- レンタルタイプ別では、短期契約が2025年のオーストラリア移動式クレーンレンタル市場シェアの63.58%を占め、長期契約は2031年に向けて最も高い年平均成長率(CAGR)5.88%を記録すると予測されています。

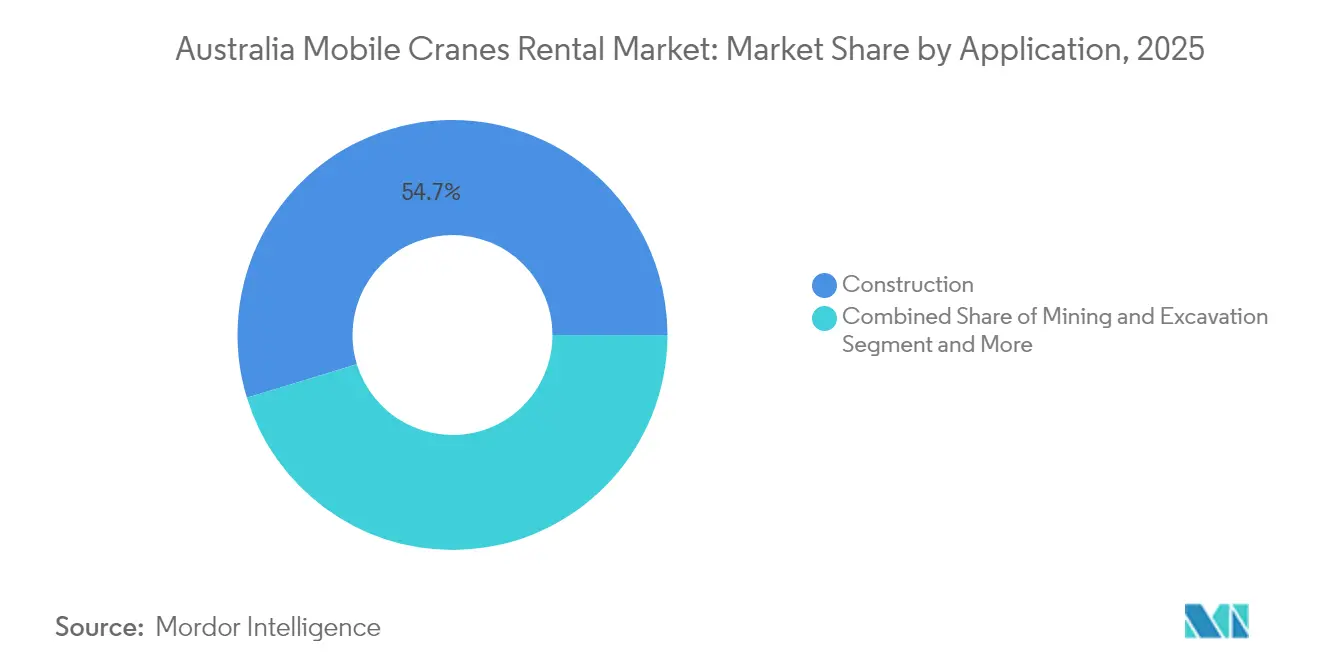

- 用途別では、建設が2025年のオーストラリア移動式クレーンレンタル市場シェアの54.72%を占め、海洋・沖合作業は2031年に向けて年平均成長率(CAGR)5.62%で成長すると予測されています。

- 容量別では、50トン以下の機種が2025年のオーストラリア移動式クレーンレンタル市場シェアの47.62%を獲得しており、300トン超のクレーンは2031年に向けて年平均成長率(CAGR)6.37%で拡大すると予測されています。

- 地域別では、ニューサウスウェールズ州が2025年のオーストラリア移動式クレーンレンタル市場シェアの35.96%を維持しており、一方で西オーストラリア州は鉄鉱石の生産拡大を背景に最も高い年平均成長率(CAGR)5.25%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア移動式クレーンレンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響度(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 採掘CAPEXの回復 | +1.8% | 西オーストラリア州、クイーンズランド州、ノーザンテリトリー | 短期(2年以内) |

| 再生可能エネルギーブームによる揚重需要の拡大 | +1.4% | 全国;クイーンズランド州、ビクトリア州、南オーストラリア州での初期利益 | 中期(2〜4年) |

| インフラ大型案件の増加 | +1.2% | 全国;ニューサウスウェールズ州およびビクトリア州に集中 | 中期(2〜4年) |

| CAPEX回避のためのレンタル移行 | +0.9% | 全国 | 長期(4年以上) |

| テレマティクスによるフリート更新の促進 | +0.7% | 全国 | 長期(4年以上) |

| 厳格化する規制によるフリート加速更新 | +0.5% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄鉱石および重要鉱物における採掘CAPEXの回復

採掘投資の回復、特に鉄鉱石および重要鉱物分野での回復は、大型揚重需要にとって最大のスウィング要因です。Rio TintoのHope Downs 2拡張プロジェクト(16億米ドル規模)やNewmontのTanami増強計画はいずれも、モジュール設置のために数百トン級のクローラクレーンを指定しており、また西オーストラリア州およびクイーンズランド州でのリチウム精製所建設においても、オートクレーブやキルンシェルの精密揚重が求められています [1]「Hope Downs 2プロジェクト概要」、Rio Tinto、riotinto.com。生産業者は景気循環的な資産の不良化を避けるために機器のレンタルを好むため、サプライヤーはプロジェクトのマイルストーンに連動した2年間の引受義務付き契約を交渉します。また、採掘現場における自動化改修も、無人トラックインフラやコンベアガントリー設置のための定期的な揚重作業を発生させます。

150トン超の揚重を必要とする再生可能エネルギーブーム(陸上風力発電所)

風力発電所の急速な拡大により、ナセル重量が120トンを超え、ハブ高さが110メートルを上回る状況を受け、容量ニーズが再定義されています。Forest WindやMacIntyreなどのプロジェクトでは、300トン超のクローラクレーンまたは超大型全地形対応機のみが対応できるタンデム揚重やブレード交換が求められます。建設の工期が厳しいため、ダウンタイムのペナルティが増幅され、デベロッパーは建設と初期メンテナンスをカバーする18ヶ月間のクレーンリースを確保することが多くなっています。グリッドスケールのバッテリーハブは、輸送回廊を共有するためにこれらの物流に便乗しています。同一の機器はその後、再出力キャンペーンにローテーションされ、再配置のダウンタイムなしに二次収益を生み出します。沖合風力計画は、海洋対応型大型揚重専門業者の長期的な上昇余地をさらに拡大させます [2]「Forest Wind Farm プロジェクトファクトシート」、オーストラリア再生可能エネルギー機関、arena.gov.au。

インフラおよび輸送メガプロジェクトの増加

オーストラリアの長期にわたる輸送メガプロジェクトのパイプラインは、景気サイクル全体を通じてクレーンヤードを稼働させ続けています。内陸鉄道(Inland Rail)は1,700キロメートルに延伸し、橋梁桁の継続的な設置が必要となる一方、シドニー・メトロ・ウェストおよびビクトリア州の「Big Build」は合わせて数十の駅部と地下道シャフトを追加します。連邦および州のインフラ予算は2030年まで保護されており、レンタルフリートに対して複数年にわたる見通しをもたらしています。都市部の交通渋滞規制は、揚重順序と交通管理を最適化する高度なテレマティクスを搭載したコンパクトフットプリントの全地形対応機を優遇します。長期雇用フレームワークは遊休時間を削減し、フリートの稼働率と利益率を向上させます [3]「インフラ投資プログラム」、インフラ・交通・地域開発・通信省、infrastructure.gov.au。

CAPEXおよびメンテナンス負担を回避するためのレンタルへの移行

資本市場の引き締めと変動するプロジェクトパイプラインを背景に、企業の財務部門はクレーンの所有を収益に対する不必要な負担と見なすようになってきています。レンタルモデルへの移行により、初期購入費用が不要となり、メンテナンスおよび認証リスクが専門業者に移転され、請負業者は数週間以内にフリートを増減することが可能となります。この慣行は、いくつかの中堅建設業者が低レバレッジ・コベナントでインフラ契約を獲得するために貸借対照表を再構築した2024年以降に普及しました。レンタル会社は、稼働率を保証しアワーコストに上限を設ける3〜5年のマスター契約の中に、予知保全テレマティクス、オペレーター研修、および燃料管理サービスをバンドルして対応しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響度(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 景気循環的な商品価格が雇用に影響 | −1.2% | 西オーストラリア州、クイーンズランド州、ノーザンテリトリー | 短期(2年以内) |

| 安全規制への高いコンプライアンスコスト | −0.8% | 全国;州による差異あり | 短期(2年以内) |

| 訴訟後の保険料の急騰 | −0.6% | 全国 | 中期(2〜4年) |

| クレーンに代替するモジュールシステム | −0.4% | ニューサウスウェールズ州、ビクトリア州の都市部建設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

採掘セクターの雇用を抑制する商品価格の景気循環性

商品市場の不安定性は、資源国における設備計画に課題をもたらしています。2025年中盤に鉄鉱石価格が大幅に下落したことで、ピルバラの2つの鉱床における最終投資決定が停滞し、複数のクローラクレーンのレンタルが即座に延期されました。レンタル会社は一方で、遊休設備の負債返済を継続しながら、保管・メンテナンス・認証コストを吸収しなければなりません。採掘クライアントがジャストインタイム調達を採用するケースが増えているため、稼働率が1四半期以内に95%から55%へ急落し、キャッシュフローとコベナント比率に大きなストレスをかけることがあります。地理的分散が助けになりますが、3,000キロメートル超の長距離再配置は景気循環に逆行した利益を圧迫します。銀行は設備ファイナンスラインを引き締め、より高い金利スプレッドを要求するようになっています。

厳格な安全・ライセンスコンプライアンスコスト

安全コンプライアンスコストの上昇は、規模の経済を欠く小規模事業者にとって特に利益率を圧迫しています。100トン超のクレーンに対する高リスク作業ライセンスは、ビクトリア州ではオペレーター1人当たり高額の資格手数料が課せられており、また新規オンボーディングコースは5日間の非請求日を要します。各州が異なる作業日誌、リギング計画、およびスポッター要件を適用しているため、全国で事業展開する企業は同一クルーに対して複数の認証費用を負担しています。2024年の2件の重大事故後に義務化された年次外部エンジニアリング検査は、1機種当たり高額のコストを追加します。これらの間接費により損益分岐点の雇用レートが上昇しますが、価格に敏感な請負業者はその全額をクライアントに転嫁することに抵抗を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:全地形対応クレーンの優位性にクローラの急伸が迫る

全地形対応クレーンは2025年のオーストラリア移動式クレーンレンタル市場シェアの36.98%を占め、舗装路と悪路の両方への適応性を反映しています。ただし、クローラ機種は鉄鉱石の生産拡大と大型風力タービンを背景に年平均成長率(CAGR)4.92%で成長する見込みです。MammoetのSK6000のデモンストレーションは、6,000トンを超える超大型揚重パッケージへのクライアントの関心を新たに喚起しています。レンタル会社は都市インフラ案件を確保するためにブーム長を長くした全地形対応モデルでフリートを多様化していますが、技術投資はセンサーを豊富に搭載したクローラクレーンへの資本配分を促しています。予測期間にわたり、クローラ機種向けのオーストラリア移動式クレーンレンタル市場規模は、採掘業者が鉱石価格エスカレーターに連動した長期雇用条項を組み込むにつれて成長すると予測されています。

中型トラック搭載型カテゴリーは、毎日の再配置を必要とする都市部のメンテナンスや幹線道路拡幅工事を担います。ラフテレーンモデルは製油所の改修工事に定着しており、アーティキュレートクレーンは低頭高の工業プラント内部でのニッチな需要を維持しています。機器ローテーション戦略は、全体の稼働率を高め、付加価値エンジニアリングサービスのクロスセルを図るため、全地形対応クレーンとクローラパッケージのバンドルを優先しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

レンタルタイプ別:短期型の優位性が長期型成長に移行

短期レンタルは2025年のオーストラリア移動式クレーンレンタル市場シェアの63.58%を占めましたが、請負業者が予測可能性を追求するにつれて成長が鈍化しました。12ヶ月超の長期契約は、複数年にわたる輸送プロジェクトを背景に年平均成長率(CAGR)5.88%で拡大します。長期契約に帰属するオーストラリア移動式クレーンレンタル市場規模は2031年までに大幅に拡大し、事業者にとっての季節変動を抑制します。フレームワーク契約は予防的メンテナンス、テレメトリーダッシュボード、およびオペレーター研修をバンドルし、安全指標を改善してクライアントとの関係を深化させます。

緊急停電作業、イベント建設、および嵐からの復旧作業が短期需要を堅調に保っていますが、小規模フリートへの参入障壁が低いため価格競争が激化しています。デジタル予約ポータルを活用するサプライヤーは利便性重視のお客様を獲得できますが、差別化された稼働保証によって価格の低下を防ぐ必要があります。

用途別:建設がリードし海洋が加速

建設は2025年のオーストラリア移動式クレーンレンタル市場シェアの54.72%を吸収し、シドニー、メルボルン、ブリスベンにおけるトンネル掘削、高架鉄道、複合用途高層開発によって牽引されました。ヘイポイントおよびフリーマントルでの港湾拡張と沖合風力の前期エンジニアリングが海洋需要を押し上げており、年平均成長率(CAGR)5.62%と予測されています。海洋揚重に関連するオーストラリア移動式クレーンレンタル市場規模は、事業者が動揺補償機能を備えた耐腐食モデルを導入するにつれて2031年までに大幅に成長するでしょう。

電力公益事業の産業メンテナンスは、CS EnergyのFY2024設備投資が複数のタンデム揚重を必要としたことに代表されるように、安定した需要が続いています。採掘カテゴリーは景気循環的な急増を示すものの、クローラ機器を優先する長期プロジェクトを下支えしています。グリッドスケールの蓄電池に投資する電力会社も変電所の揚重作業を追加し、用途の多様性を広げています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

容量別:軽量容量が優位を維持し、大型容量が急増

50トン以下のクレーンは、都市部建設、施設メンテナンス、および短距離物流での高い稼働率により2025年のオーストラリア移動式クレーンレンタル市場シェアの47.62%を獲得しました。ナセル重量が120トンを超え、ハブ高さが110メートルを突破したことから、成長は年平均成長率(CAGR)6.37%で300トン超の機種に集中しています。16MWタービン向けに調整されたXCMGのXCA4000は、風力発電所の拡大に対するOEM(相手先ブランド製造)の対応を示しています。レンタル会社は、既存プラットフォームの能力を向上させるモジュール式ブームインサートを調達することでリスクをヘッジし、資本分散を最適化しています。

中型の51〜150トン機種は橋梁桁設置や製油所ターンアラウンドに不可欠ですが、大型機種が遊休期間中にフリートの回転率を守るために料金を引き下げるため、価格は圧迫されています。大型揚重専門部門はプレミアムの粗利益率を誇り、稼働率が低くても高い日当雇用料と付帯エンジニアリング手数料によって補われています。

地域分析

ニューサウスウェールズ州は、シドニー・メトロ・ウェストおよびウェスタン・ハーバー・トンネル工事を背景に、2025年のオーストラリア移動式クレーンレンタル市場シェアの35.96%を維持しました。規制の確実性と成熟した下請けネットワークにより、許認可手続きが効率化され、高い基準稼働率が維持されています。Hope Downs 2をはじめとするピルバラの資産への新たな鉄鉱石生産能力投資に牽引され、西オーストラリア州は最も高い年平均成長率(CAGR)5.25%を記録すると予測されています。レンタル事業者はカラサとポートヘッドランドにデポを設け、動員距離を削減しながらテレマティクスを活用して部品の予知的調達を行っています。

ビクトリア州の「Big Build」は、都市圏鉄道ループと北東リンクのトンネル掘削工事が夜間シフトを要求するため、引き続き相当の収益シェアを維持しており、低騒音の電動クレーンへの需要を強化しています。クイーンズランド州は1,200MWのForest Wind Farmとクラーク・クリークの450MWアレイから恩恵を受け、大型揚重クローラおよび300トン全地形対応機が集結しています。南オーストラリア州は陸上風力の再出力と水素パイロットプロジェクトに乗じており、中程度ながら持続的な活動が期待されています。

地理的分散はフリートの派遣に課題をもたらし、3,000キロメートルを超えるバックホールは空車コストを引き上げます。したがって事業者は、複数州にわたる提携を交渉するか、資産を共有するために地域の競合他社を買収します。減価償却スケジュールは需要クラスターに合わせて調整され、より厳しい排出規制を持つ州では古いエンジンが最初に廃棄されます。総じて、オーストラリア移動式クレーンレンタル市場は東岸に集中し続けるものの、資源豊富な西部および北部の回廊では突出した成長が見込まれます。

競合状況

セクターは中程度の統合を示しています。Coates、Boom Logistics、Sarensが全国カバレッジを担う一方、Urban Crane、Galaxy、Universal Cranesが地域ニッチを守っています。United Rentalsは2024年にShore Hireを買収することで参入を表明し、国境を越えた統合戦略の激化を示しています。規模の利点により一括購入割引とテレマティクスプラットフォームへの投資が可能となり、小規模プレーヤーはそれに追随することが困難です。

技術が中心的な差別化要因となっています。早期採用者はリアルタイム荷重センサー、自動アウトリガー展開、ジオフェンシングを組み込み、これらの機能によってインシデント率が削減されることが実証されています。ステージV改修に関するOEMとのパートナーシップにより、グリーン調達条項を持つ政府プロジェクトで準拠フリートがプレミアムを獲得できます。専門業者は、エンジニアリングノウハウが商品化を制限する超大型揚重、沖合風力、シャットダウンメンテナンスセグメントで優位性を築いています。

高い資本障壁にもかかわらず、自律揚重監視またはハイブリッドパワートレインを提供するニッチ参入者が従来モデルを破壊する可能性があります。既存プレーヤーはそのためセンサーおよびバッテリーメーカーとの研究開発提携を加速させ、迫り来る沖合風力テンダーおよび水素ハブ建設に向けてフリートを位置付けています。保険プロバイダーはテレマティクスデータを基に保険料を設定するケースが増えており、優れた安全記録と予知保全体制を持つ事業者を優遇しています。

オーストラリア移動式クレーンレンタル業界リーダー

Boom Logistics Ltd

Tutt Bryant Group

Freo Group

Mammoet Australia

Kennards Hire

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:オーストラリア競争・消費者委員会(ACCC)は、4社の移動式クレーンレンタル会社がシドニーのインフラプロジェクトを対象に顧客ボイコットおよび価格操作の試みを行ったと申し立てました。

- 2025年3月:パースに拠点を置くUrban Craneは、FG Cranesから移動式クレーン13台と輸送資産を買収し、西海岸の供給能力を拡大しました。

オーストラリア移動式クレーンレンタル市場レポートの適用範囲

クレーンは、素材を持ち上げて荷積みするためのロープ、ワイヤー、シーブを備えた揚重装置です。移動式クレーンレンタルサービスは、顧客が短期間クレーンを借りることを可能にするサービスであり、短期間とは一般的に数時間から数週間の範囲です。

オーストラリアの移動式クレーンレンタル市場は、製品タイプ、レンタル期間、および用途に基づいてセグメント化されています。製品タイプに基づき、市場は全地形対応クレーン、アーティキュレートクレーン、トラック搭載型クレーン、その他(ラフテレーンクレーン等)にセグメント化されています。レンタル期間に基づき、市場は短期および長期にセグメント化されています。用途に基づき、市場は建設、採掘・掘削、海洋・沖合、および産業にセグメント化されています。

各セグメントについて、市場規模と予測は金額(米ドル)ベースで実施されています。

| 全地形対応クレーン |

| アーティキュレートクレーン |

| トラック搭載型クレーン |

| ラフテレーンクレーン |

| クローラクレーン |

| 短期(12ヶ月以下) |

| 長期(12ヶ月超) |

| 建設 |

| 採掘・掘削 |

| 海洋・沖合 |

| 産業・公益事業 |

| 50トン以下 |

| 51〜150トン |

| 151〜300トン |

| 300トン超 |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| 西オーストラリア州 |

| 南オーストラリア州 |

| オーストラリアその他 |

| 製品タイプ別 | 全地形対応クレーン |

| アーティキュレートクレーン | |

| トラック搭載型クレーン | |

| ラフテレーンクレーン | |

| クローラクレーン | |

| レンタルタイプ別 | 短期(12ヶ月以下) |

| 長期(12ヶ月超) | |

| 用途別 | 建設 |

| 採掘・掘削 | |

| 海洋・沖合 | |

| 産業・公益事業 | |

| 容量別 | 50トン以下 |

| 51〜150トン | |

| 151〜300トン | |

| 300トン超 | |

| 地域別(オーストラリア) | ニューサウスウェールズ州 |

| ビクトリア州 | |

| クイーンズランド州 | |

| 西オーストラリア州 | |

| 南オーストラリア州 | |

| オーストラリアその他 |

レポートで回答される主要な質問

オーストラリア移動式クレーンレンタルの2031年予測収益はいくらですか?

年平均成長率(CAGR)4.75%で成長し、4億8,789万米ドルに達すると予測されています。

最も急速に成長するクレーンタイプはどれですか?

採掘と風力発電所の需要により、クローラクレーンが2031年に向けて年平均成長率(CAGR)4.92%を記録します。

なぜ長期レンタル契約の人気が高まっているのですか?

請負業者が複数年プロジェクトにおける予測可能なコストと保証された機器の可用性を求めており、長期契約の年平均成長率(CAGR)5.88%を牽引しています。

最も高い成長を示す容量セグメントはどれですか?

風力タービン部品の重量増加により、300トン超のクレーンが年平均成長率(CAGR)6.37%で拡大します。

最終更新日: