南米灌漑ポンプ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

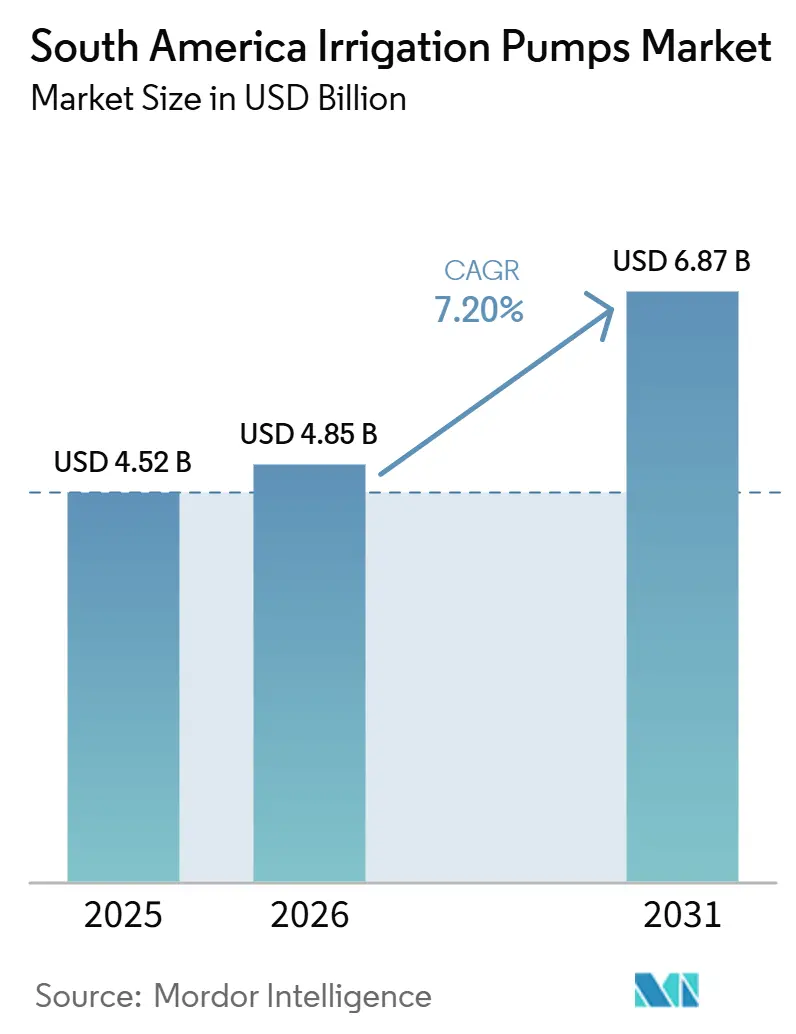

| 基準年の市場規模 (2025) | 4.52 十億米ドル |

| 市場規模 (2026) | 4.85 十億米ドル |

| 市場規模 (2031) | 6.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米灌漑ポンプ市場分析

南米灌漑ポンプ市場規模は2025年に47億5,200万USDと評価され、2026年の48億5,000万USDから2031年には68億7,000万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 7.20%で成長する見込みです。南米灌漑ポンプ市場は、ブラジルのセラードおよびMATOPIBAコリドーにおける農業集約化と、ペルーの大規模灌漑整備によって支えられており、遠心ポンプ、水中ポンプ、容積式ポンプの調達サイクルが延長されています。繰り返す干ばつ状況は信頼性の高い水へのアクセス需要を高めていますが、同時に地下水ベースのシステムに運用上の制約をもたらしており、交換・アップグレード需要を並行して活発に維持しています。南米灌漑ポンプ市場はまた、ソーラー、ハイブリッド、コントローラー、バッテリー連携システムがオフグリッド農場でより一般的になるにつれ、よりパッケージ化されたオファリングへと移行しています。南米灌漑ポンプ市場は中程度に分散していますが、ペルーにおけるプロジェクト仕様の厳格化と最近の買収活動により、認定機器、エンジニアリングサポート、サービス網を組み合わせたサプライヤーが優位に立っています。

主要レポートのポイント

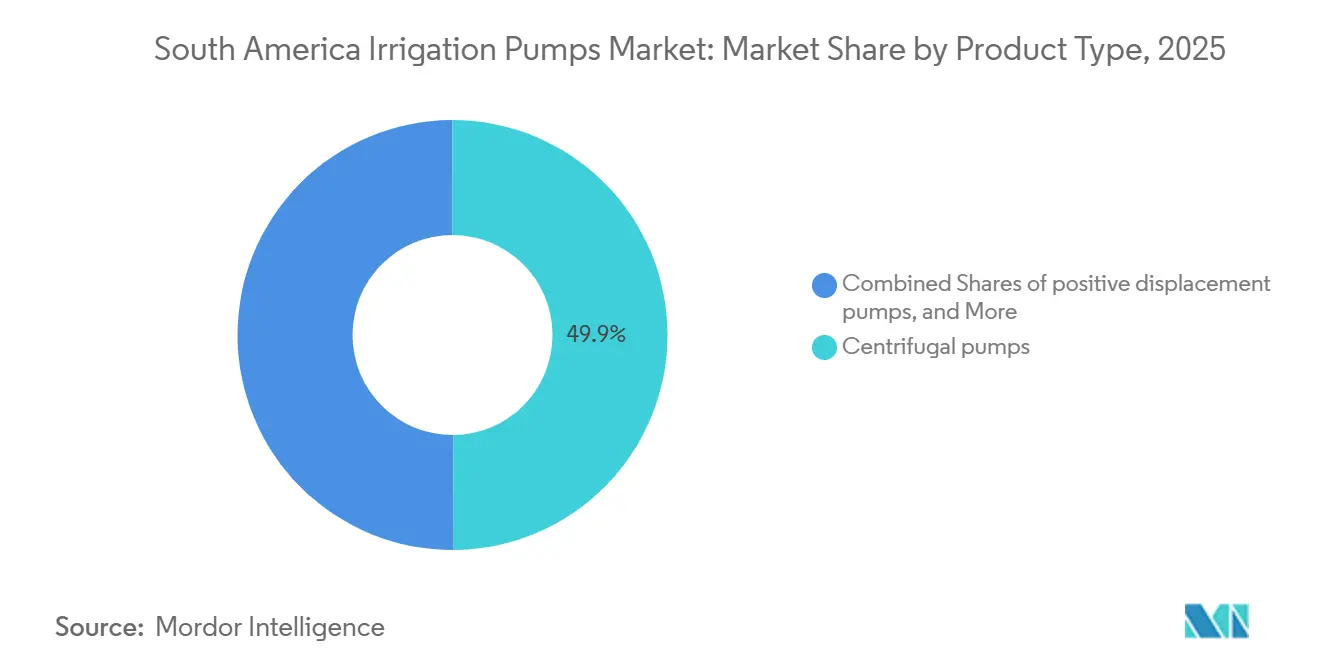

- 製品タイプ別では、遠心ポンプが2025年の南米灌漑ポンプ市場シェアの49.9%を占める最大セグメントであり、容積式ポンプが最も成長の速いセグメントで2031年までCAGR 5.2%で拡大すると予測されています。

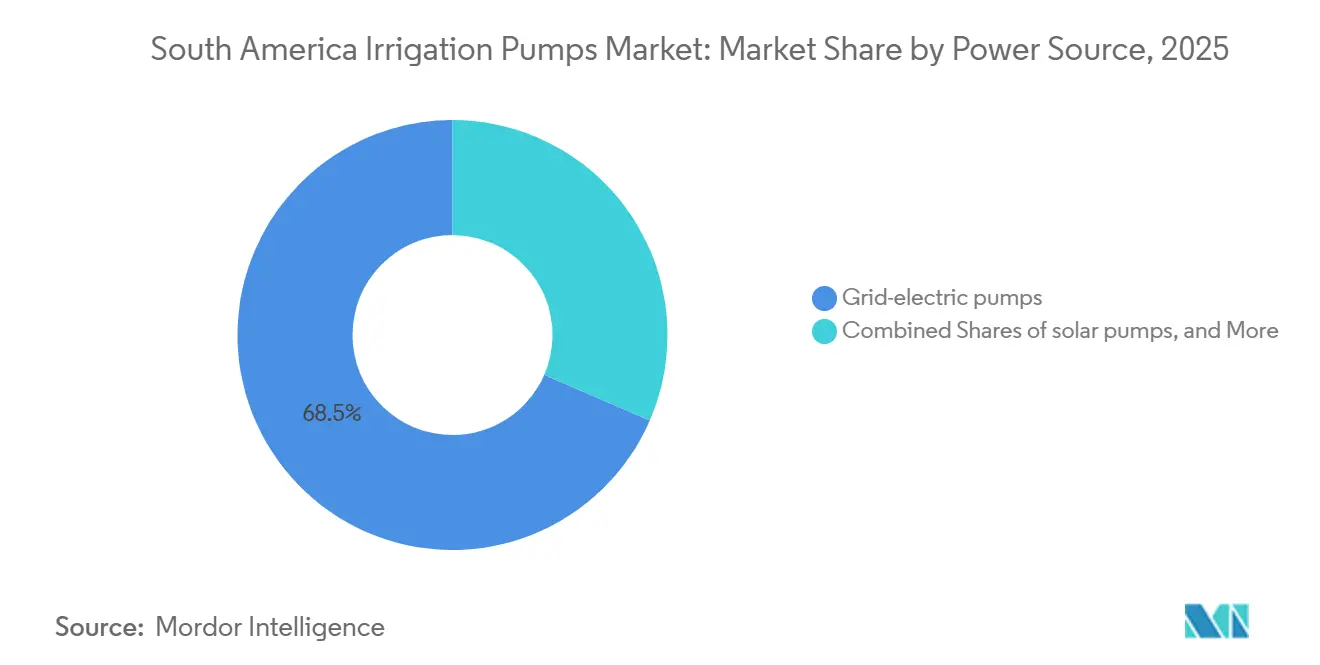

- 動力源別では、系統連系電動ポンプが2025年の南米灌漑ポンプ市場規模の68.5%を占める最大セグメントであり、ソーラーポンプが最も成長の速いセグメントで2031年までCAGR 9.2%で成長すると予測されています。

- 地域別では、ブラジルが2025年の収益の46%を占める最大セグメントであり、ペルーが最も成長の速いセグメントで2031年までCAGR 5.1%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米灌漑ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 灌漑ネットワークの拡張と近代化 | +1.8% | ブラジル、ペルー、アルゼンチン | 中期(2〜4年) |

| 水不足による灌漑インフラ需要の拡大 | +1.2% | ブラジル、ペルー、アルゼンチン | 短期(2年以内) |

| 政府による補助金付きポンプ融資プログラム | +1.0% | ブラジル、ペルー、チリ | 短期(2年以内)〜中期(2〜4年) |

| オフグリッド農場におけるソーラーおよびハイブリッドポンプの普及 | +1.0% | ブラジル、ペルー、ボリビア、コロンビア | 中期(2〜4年) |

| ディーゼルからソーラーポンプへの移行 | +0.8% | ブラジル、アルゼンチン、チリ | 中期(2〜4年) |

| PPP主導による農村水インフラへの共同投資 | +0.9% | ペルー、ブラジル、コロンビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

灌漑ネットワークの拡張と近代化

灌漑農地の拡大は南米灌漑ポンプ市場にとって最も明確な成長促進要因であり続けています。新たな水路、揚水ステーション、圃場システムは当初から幅広い種類のポンプを必要とするためです。国連食糧農業機関(FAO)は、南米が過去10年間にわたり灌漑面積の力強い成長を維持したことを示しており、これは畑作物および輸出農業全体にわたる灌漑機器の長期計画サイクルを支えています。ペルー政府は2025年に総投資額240億USDの22件の灌漑プロジェクトを提示し、100万ヘクタールの追加目標と主に官民連携(PPP)が主導する実施モデルを掲げました[1]出典:農業灌漑開発省、「政府は240億USD超の22件の灌漑プロジェクトを推進する」、gob.pe。。ブラジルも新たな公共プログラムおよび州レベルの枠組みを通じて灌漑投資の制度基盤を拡充しており、商業農場と小規模農場の双方においてポンプ調達をより反復的なものにしています。各新規ネットワークはまた、ステーションのアップグレード、制御機器、交換ユニットに関する長期サービスサイクルを生み出し、初回販売のみに注力する企業よりも垂直統合型サプライヤーに安定したアフターマーケット機会をもたらしています。このパターンにより、南米灌漑ポンプ市場はグリーンフィールドプロジェクトだけでなく、定期的なメンテナンス支出とも結びついた状態を維持しています。

水不足による灌漑インフラ需要の拡大

水ストレスは多くの農場において灌漑支出を収量改善の選択肢からリスク管理上の必須事項へと転換させており、これが南米灌漑ポンプ市場の需要プロファイルを変化させています。Assessment Capacities Project(ACAPS)によると、2023年から2024年のサイクルにおいてブラジルの59%が干ばつの影響を受けており、これは生産者が安全な水へのアクセスと設置済みポンプ能力をより重視している理由を裏付けています[2]出典:ACAPS、「ブラジル、ブラジルアマゾンにおける干ばつの影響と2025年の見通し」、reliefweb.int。。ブラジルでは、2023年から2025年にかけての繰り返す干ばつにより、被害を受けた州のより多くの農場が完全灌漑または部分灌漑の生産システムへと移行し、ボアホールおよび水中ユニットへの関心が高まりました。同様の圧力はペルーの沿岸地帯やアルゼンチンの乾燥地帯でも見られ、信頼性の高いポンプ運用が作物計画の中心的要素となっており、もはやバックアップオプションではなくなっています。第二の影響はより不利なものであり、帯水層の水位低下が水中設備の稼働寿命を短縮し、年間交換需要を高める可能性があります。これは干ばつが近期の機器販売を支援する一方で、一部のポンプ資産にとってより厳しい運用環境を生み出していることを意味しています。

政府による補助金付きポンプ融資プログラム

政府支援の信用プログラムは灌漑システムの導入障壁を低下させており、これは南米灌漑ポンプ市場にとって最も直接的な需要支援の一つであり続けています。ブラジルの持続可能な灌漑国家プログラム(PRONISAF)の下、家族農家は統合灌漑・水・エネルギーソリューションに対して年率2.5%〜3%、返済期間最長10年の条件で4万BRL〜25万BRL(7,920USD〜49,500USD)の融資を受けることができます[3]出典:サンパウロ州政府ニュースエージェンシー、「Irriga+プログラムが農業生産者向けに補助金付き金利での信用アクセスを拡大」、agenciasp.sp.gov.br。ノルデスチ・ド・ブラジル銀行もFNE灌漑ラインを通じて灌漑を支援しており、サンパウロ州のIrriga+ SPプログラムは異なる規模の農場に対する補助金付き融資へのアクセスを拡大しています。これらの仕組みは、エネルギー統合と節水システムが初期システムコストを引き上げる場合に特に、農家の関心を実際の購買へと転換させるため重要です。また、機器、融資サポート、設置ガイダンスをパッケージ化できるサプライヤーを優遇します。その結果、南米灌漑ポンプ市場では、単体ポンプ価格のみで競合するサプライヤーに対してシェア圧力が生じています。

オフグリッド農場におけるソーラーおよびハイブリッドポンプの普及

ソーラーおよびハイブリッドポンプは遠隔農業地域全体でより実用的になっており、これは従来の電動・ディーゼルシステムを超えた南米灌漑ポンプ市場の新たな需要層を開拓しています。ペルーの社会開発協力基金(FONCODES)はプノ州の高地コミュニティに324枚の太陽光発電モジュールを設置し、標高約4,000メートルでの通年灌漑を支援し、ソーラー連携水システムが困難な現場条件下でも機能することを示しました。ブラジルでは、公共融資プログラムが再生可能エネルギー統合を明示的に含むようになっており、ソーラーポンプがニッチなソリューションから適格ユーザー向けの標準的な技術オプションへと移行するのを後押ししています。この変化は重要であり、ソーラー対応システムはポンプ本体に加えてコントローラー、可変周波数ドライブ、蓄電装置、監視コンポーネントを必要とすることが多いためです。これにより部品表が拡大し、システムアプローチを持つサプライヤーの収益プールが広がります。南米灌漑ポンプ市場はしたがって、ポンプユニット数量だけでなく、各設備周辺のより広い機器スタックから価値を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本コスト | -1.5% | コロンビア、ボリビア、エクアドル、ブラジル北東部 | 短期(2年以内)〜中期(2〜4年) |

| 電動ポンプ普及を制約する農村部の電力網の限界 | -0.8% | ペルー、ブラジル、ボリビア、パラグアイ | 中期(2〜4年) |

| 流域構成と水文学的制約 | -0.6% | チリ、ペルー、アルゼンチン | 長期(4年以上) |

| 水利権の配分と規制上の障壁 | -0.5% | ブラジル、ペルー、チリ | 中期(2〜4年)〜長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期資本コスト

高い資本コストは、特に高揚程ボアホールシステムや大型遠心ユニットを必要とし、補助金付き融資の対象とならない農家にとって、需要の明確な制要因であり続けています。実際には、ポンプ投資が運転資金需要や季節的なキャッシュフロー圧力と競合することが多いコロンビアとアルゼンチンの小規模農家および中規模農場において問題が最も顕著です。南米灌漑ポンプ市場は、水ストレスが灌漑をより必要とする場合でも、潜在的な需要のすべてを購買に転換できているわけではありません。この資金ギャップは公的信用プログラムがより発達しているブラジルの一部では深刻ではありませんが、借り手が優遇プログラムの閾値を超えるか、貸し手が求める裏付け構造を提供できない場合には依然として普及を制限しています。その結果、大規模商業農場が早期にアップグレードする一方、小規模農家が交換を遅らせ新規設置を先送りするという地域的な二極化パターンが生じています。この不均衡は、大規模農場からの需要が堅調であっても、顧客基盤の拡大を遅らせています。

電動ポンプ普及を制約する農村部の電力網の限界

系統連系電動ポンプは2025年において最大の動力源セグメントでしたが、内陸部および高地帯における農村部の電力アクセスと信頼性の不均一さにより、そのセグメントの実質的な普及範囲が制限されています。ペルーの高地や他の遠隔農業地域のコミュニティは安定した電力供給を欠くことが多く、これがオフグリッドのソーラー連携システムが普及している理由の一つです。深井戸から地下水を揚水したり、困難な地形を越えて水を移送したりする事業者にとって、停電はポンプ資産そのものの直接的な価値を超える作物リスクをもたらす可能性があります。これにより、アクセスコストだけでなく信頼性が機器選択の決定要因となっています。南米灌漑ポンプ市場はしたがって、農場が完全なディーゼル運用から離れつつある場合でもディーゼルまたは蓄電バックアップを保持するハイブリッドシステムの並行ニッチを支援しています。複数の電力入力に対応したコントローラーを設計できるメーカーは、標準的な電動パッケージのみを提供する企業よりもこれらの地域で優位な立場を維持するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:遠心ポンプが設置基盤を支配し、容積式ポンプがより速く成長

遠心ポンプは2025年に49.9%の最大市場シェアを保持しており、このリーダーシップはブラジルとアルゼンチンの大規模穀物およびサトウキビ地帯で使用される地表灌漑システムおよび水路連携レイアウトへの適合性を反映しています。南米灌漑ポンプ市場において、エンドサクションおよびスプリットケース遠心モデルは、コンパクトな設置よりも大容量と水平送水が重要な場合の標準的な選択肢であり続けています。縦型タービンユニットもペルーの沿岸灌漑プロジェクトで重要な位置を占めており、これらのシステムは河川取水口や帯水層から水路ネットワークへ水を揚水する必要があることが多いためです。水中ポンプは地下水開発が拡大している場所、特にペルーの渓谷やブラジル北東部の乾燥地帯で使用が増加しています。渦流ポンプは数量的には小さいですが、水が土砂を含み基本的な地表ユニットが運用上の制約に直面する場所での関連性を維持しています。

容積式ポンプの南米灌漑ポンプ市場規模は2031年までCAGR 5.2%で成長すると予測されており、予測期間において最も成長の速い製品カテゴリーとなっています。この成長は、大量移送よりも正確な流量制御が重要な液肥施用、点滴システム、地下灌漑レイアウトと結びついています。ペルーは2025年に15地域にわたる灌漑プロジェクトを技術的灌漑に重点を置いて承認しており、制御された施用システムに適したポンプタイプへの需要を支えています。容積式機器はまた、水効率が高付加価値灌漑ハードウェアの採用を後押しするペルーとチリの輸出志向型園芸からも恩恵を受けています。南米灌漑ポンプ産業はしたがって、水の供給精度が作物品質と肥料管理に密接に結びついた用途でより速い成長を見せています。国際標準化機構(ISO)9906への適合もまた、認定された水力性能を重視するプロジェクトでより関連性が高まっており、仕様重視の入札において大手サプライヤーに優位性をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

動力源別:系統連系電動ポンプが最大基盤を維持し、ソーラーシステムが新規普及のペースを設定

系統連系電動ポンプは2025年に68.5%の最大市場シェアを保持しており、中西部ブラジル、アルゼンチンのパンパス、チリの中央渓谷など電力インフラが比較的成熟した地域における大規模商業灌漑の集中によって支えられています。南米灌漑ポンプ市場において、その設置基盤は予測可能なポンプスケジュールと管理可能な電力料金を持つ確立された農業回廊において系統連系システムに優位性をもたらし続けています。ディーゼルポンプは遠隔地やバックアップ用途で引き続き重要ですが、その長期的な位置づけは燃料コストの上昇とよりクリーンなエネルギー代替手段からの圧力にさらされています。ハイブリッドシステムも、完全なソーラー展開が常に実用的でない場所での運用リスクを低減するため受け入れが進んでいます。これにより、動力源セグメントは一つの技術から別の技術への単純な移行が示唆するよりも多様な状態を維持しています。

ソーラーポンプの南米灌漑ポンプ市場規模は2031年までCAGR 9.2%で拡大すると予測されており、ソーラーが最も成長の速い動力源カテゴリーとなっています。ブラジルのPRONISAF構造は灌漑プロジェクトへのソーラー統合を明示的に含んでおり、この政策支援が融資済みシステムパッケージ内でのソーラーポンプの標準化を後押ししています。さらなる変化として、現地でのコントローラーおよびドライブの適応が輸入ブアセンブリへの依存を低減し、エンドユーザーにとってシステム経済性をより実現可能なものにしています。南米灌漑ポンプ産業はしたがって、単一コンポーネントの販売を超え、ポンプ、制御機器、蓄電装置、サービスサポートを組み合わせたエネルギー連携パッケージへと移行しています。これにより垂直統合型サプライヤーの機会が拡大する一方、小規模ディストリビューターへの実行要求が高まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ブラジルは2025年に46%の最大シェアを保持しており、その地位はセラード、MATOPIBA、サンフランシスコ渓谷、北東部の一部にわたる灌漑農業の規模を反映しています。ブラジルはまた成熟した流通経路を持ち、南米灌漑ポンプ市場に地域で最も深い流通基盤と最も広いサービスカバレッジをもたらしています。2025年5月、連邦政府は新PAC(Novo PAC)プログラムの下、サンフランシスコ川エイショ・ノルテの揚水能力を毎秒24.75立方メートルから毎秒49立方メートルへと倍増させるために4億9,130万BRL(8,500万USD)を承認し、ポンプインフラおよび関連メンテナンスの長期的な必要性を拡大しました。公共融資支援もブラジルでは多くの近隣市場よりも充実しており、商業事業者と一部の小規模農場が機器購入を進めるのを後押ししています。これらの要因により、エネルギーミックスとシステム設計が変化し続ける中でも、ブラジルは地域のポンプ需要の中心であり続けています。

ペルーは最も成長の速い国セグメントであり、ペルーの南米灌漑ポンプ市場規模は2031年までCAGR 5.1%で成長すると予測されています。ペルーはまた、チャビモチックIII、チネカス、イルロ、マヘス・シグアス、アルト・ピウラを含む主要灌漑プロジェクトのリリースを進めており、これらは合わせて高揚程遠心ポンプおよび縦型タービン機器への長期的な需要を強化しています。ペルーのプロジェクトミックスは重要であり、仕様要件が多くの通常の農場交換購入よりも厳格であるため、大規模入札における認定多国籍サプライヤーの役割が高まっています。

アルゼンチンは数量ベースで第2位の国市場であり続けており、大豆とトウモロコシの生産がパンパスでの灌漑需要を支え続けているためです。ただし、農場財務が一部地域でのアップグレードのタイミングを依然として制限しています。チリは小規模ながら重要な専門市場であり、ブドウ栽培と果物生産が点滴対応遠心ポンプおよび容積式システムへの需要を支えています。コロンビアとその他の南米は個別の国シェアは低いですが、合わせて協同組合および小規模農家の灌漑スキームにおける水中ポンプおよび小型遠心ポンプへの相当な需要を生み出しています。南米灌漑ポンプ市場はしたがって、規模とプロジェクト活動においてブラジルとペルーへの明確な集中を示す一方、その他の地域がより小規模な用途の幅広いミックスを通じて広がりを加えています。このミックスは仕様力を持つ多国籍メーカーと短いードタイムと現地サービスを提供できる地域サプライヤーの双方を支援しています。

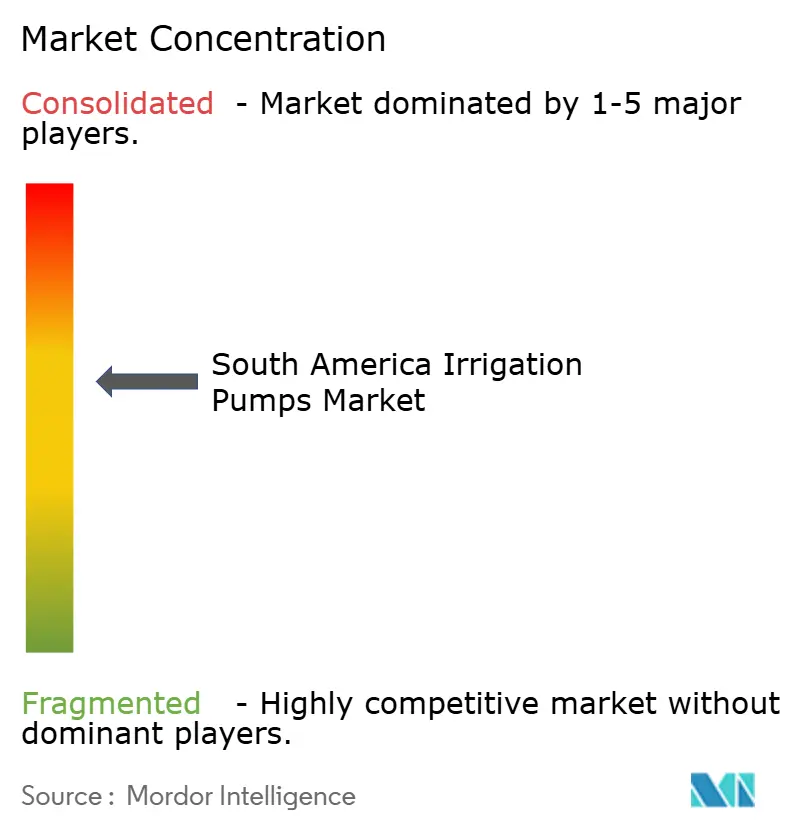

競合環境

南米灌漑ポンプ市場は中程度に分散しており、多国籍の主要な相手先ブランド製造業者(OEM)のグループと、価格、仕様、サービス深度で競合する第2層の地域企業が存在しています。KSB SE & Co. KGaA、Grundfos Holding A/S、Xylem Inc.、Franklin Electric Co., Inc.、Sulzer Ltd.、EBARA Corporationは、地域の農業および水インフラ用途全体で活動する確立された企業の一部です。大手多国籍サプライヤーは、実証済みの水力性能、エネルギー効率、エンジニアリングサポートを必要とするプロジェクトで優位性を維持しています。買収前のHidromecânica Germek Ltda.を含む地域メーカーは、標準化された製品ライン、現地カスタマイズ、納期速度が最も重要な場所で関連性を維持してきました。これにより競合フィールドはプレミアムカテゴリーと数量主導カテゴリーの双方で活発な状態を維持しています。

統合が一層顕著になっており、大手サプライヤーが利用できる独立した流通プラットフォームの数が減少しています。Franklin Electric Co. Inc.は2025年2月にBarnes de Colombia S.A.を買収する確定合意に署名し、南米の複数の市場にわたる製造、組立、倉庫能力を追加しました。EBARA Corporationも連続した取引を通じて拡大し、まず2024年12月にウルグアイのAsanvil S.A.を買収し、次いで2026年1月にHidromecânica Germek Ltda.の買収を完了し、南中部南米とブラジルの農業用ポンプ用途における足跡を強化しました。これらの動きは、市場アクセスとサービス網がビジネス獲得においてプロダクト仕様と同様に重要になっていることを示しています。また、大企業がサードパーティのディストリビューターのみに依存するのではなく、地域チャネルを直接管理したいと考えていることも示唆しています。

次の競合シフトは、ポンプハードウェア単体ではなく、統合制御、ソーラー互換性、遠隔監視を中心に展開する可能性が高いです。大手サプライヤーの特許活動と製品方向性は、ポンプ、インバーター、ソーラーコントローラーロジックのより緊密な統合を指し示しており、オフグリッド農業における設置を簡素化しシステムコストを削減できます。Sulzer Ltd.は2025年7月にアルゼンチンで3番目の回転機器サービスセンターを開設しており、サービス能力が単なるサポート機能ではなく競合ポジショニングの一部となっていることを示しています。現地メーカーは非標準製作、現地サービス、短いリードタイムが重要な場所で防御可能なポジションを維持しています。それでも、南米灌漑ポンプ市場はパッケージシステム、技術サポート、より強固な地域運営カバレッジを組み合わせられるサプライヤーを優遇しています。

南米灌漑ポンプ産業リーダー

Franklin Electric Co., Inc.

KSB SE & Co. KGaA

Grundfos Holding A/S

Xylem Inc.

EBARA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:EBARA Corporationは、2025年10月に署名された株式譲渡契約に続き、消防および農業用ポンプユニットのサンパウロ州拠点メーカーであるHidromecânica Germek Ltda.の100%株式取得を完了しました。この買収によりEBARAのブラジルにおけるカスタマイズポンプユニット能力が拡張され、E-Plan 2025中期経営戦略および長期E-Vision 2030ロードマップの一環として南米農業用ポンプセグメントにおける地位が強化されました。

- 2025年5月:ブラジル連邦政府はNovo PACプログラムの下、サンフランシスコ川エイショ・ノルテの揚水能力を毎秒24.75立方メートルから毎秒49立方メートルへと倍増させるために4億9,130万BRL(8,500万USD)を承認し、ペルナンブコ州、セアラー州、パライバ州、リオグランデ・ド・ノルテ州にわたる810万人の受益者への供給カバレッジを拡大しました。

- 2025年2月:Franklin Electric Co. Inc.はBarnes de Colombia S.A.を買収する確定合意に署名し、コロンビアの2つの製造施設と鋳造所、ブラジルとアルゼンチンの組立事業、エクアドル、ペルー、チリ、グアテマラ、パナマの倉庫施設を追加しました。この取引によりFranklin Electric Co. Inc.の製造拠点と南米主要市場における流通ネットワークが大幅に拡大しました。

南米灌漑ポンプ市場レポートの範囲

灌漑ポンプとは、井戸、河川、池などの水源から水を引き込み、農地に圧力をかけて送水するために使用される機械装置です。スプリンクラー、点滴、水路などの灌水システムを動かし、作物に制御された安定した水供給を提供します。

南米灌漑ポンプ市場レポートは、製品タイプ(遠心ポンプ、水中ポンプ、容積式ポンプ、渦流ポンプ)、動力源(系統連系電動ポンプ、ディーゼルポンプ、ソーラーポンプ、ハイブリッドソーラー・ディーゼルおよびソーラー・バッテリーポンプ)、地域(ブラジル、アルゼンチン、チリ、ペルー、コロンビア、その他南米)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 遠心ポンプ |

| 水中ポンプ |

| 容積式ポンプ |

| 渦流ポンプ |

| 系統連系電動ポンプ |

| ディーゼルポンプ |

| ソーラーポンプ |

| ハイブリッドソーラー・ディーゼルおよびソーラー・バッテリーポンプ |

| ブラジル |

| アルゼンチン |

| チリ |

| ペルー |

| コロンビア |

| その他南米 |

| 製品タイプ別 | 遠心ポンプ |

| 水中ポンプ | |

| 容積式ポンプ | |

| 渦流ポンプ | |

| 動力源別 | 系統連系電動ポンプ |

| ディーゼルポンプ | |

| ソーラーポンプ | |

| ハイブリッドソーラー・ディーゼルおよびソーラー・バッテリーポンプ | |

| 地域別 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他南米 |

レポートで回答される主要な質問

南米灌漑ポンプセクターの現在の規模はどのくらいですか?

2025年に47億5,200万USDと評価され、2026年には48億5,000万USDと推定され、2031年までに68億7,000万USDへの拡大が見込まれています。

南米全体でポンプ需要を牽引しているものは何ですか?

主な需要促進要因は、灌漑ネットワークの拡張、繰り返す干ばつ圧力、補助金付き融資、ソーラーおよびハイブリッドポンプシステムの急速な普及です。

2025年においてどの製品タイプが需要をリードしていますか?

遠心ポンプが最大の製品セグメントであり、大規模な地表灌漑および水路灌漑システムに適合しているため2025年の収益の49.9%を占めています。

2031年まで最も速く成長している動力源はどれですか?

ソーラーポンプが最も成長の速い動力源であり、オフグリッド農場が完全なディーゼルベースのシステムから離れるにつれてCAGR 9.2%の予測成長率を示しています。

最も強い成長見通しを持つ国はどこですか?

ペルーは240億USDの灌漑プロジェクトポートフォリオと継続的なプロジェクト解放に支えられ、2031年までCAGR 5.1%の最も速い見通しを示しています。

サプライヤーの競合環境はどの程度競争的ですか?

競争は中程度から高程度です。大手多国籍メーカーが認定・エンジニアリング用途でリードしており、現地・地域企業は標準化された農業セグメントで引き続き関連性を維持しています。

最終更新日: