オーストラリアフィンテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

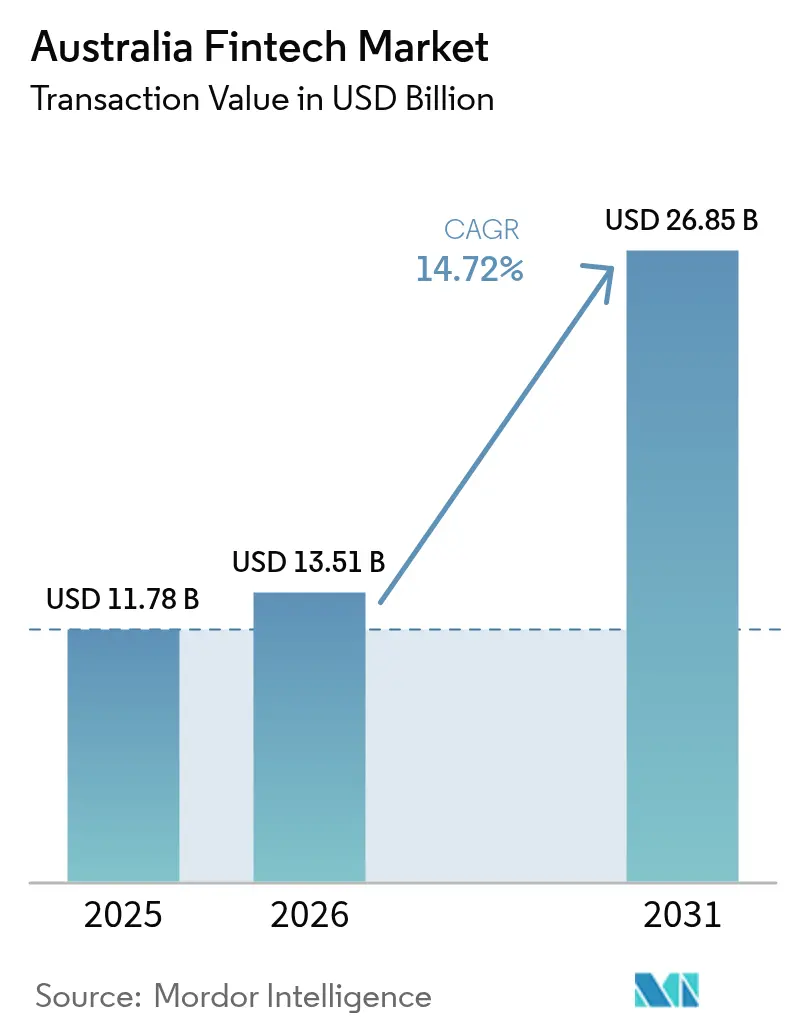

| 基準年の市場規模 (2025) | 11.78 十億米ドル |

| 市場規模 (2026) | 13.51 十億米ドル |

| 市場規模 (2031) | 26.85 十億米ドル |

| 成長率 (2026 - 2031) | 14.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアフィンテック市場分析

オーストラリアフィンテック市場規模は2025年に117億8,000万米ドルと評価され、2026年の136億1,000万米ドルから2031年には268億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は14.72%です。リアルタイム口座間決済の急速な普及、データ共有規制の支援体制、および中小企業向け信用供与の持続的な不足が、継続的な取引フローと製品ローンチを促進しています。大手既存企業がニッチなベンチャー企業を買収して能力とスケールを確保するにつれ、決済専門企業間の統合が加速しています。キャッシュレスおよびモバイル体験に対する消費者の需要は最も強い需要シグナルであり続けており、政府によるオープンバンキング技術への投資がデータ駆動型の新規参入者の参入コストを低下させています。グローバルプラットフォームとの競争激化により、国内企業はエンベデッドファイナンスおよびクロスボーダー機能を優先するよう迫られています。

主要レポートの要点

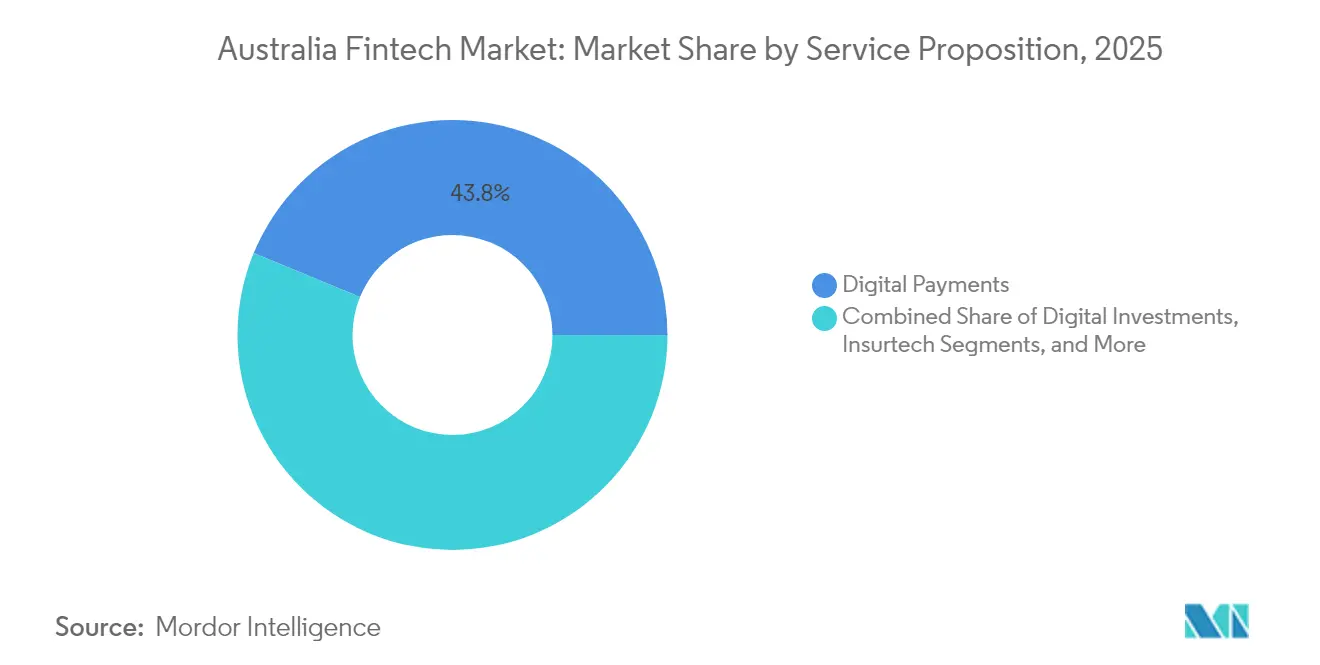

- サービス提案別では、デジタル決済が2025年のオーストラリアフィンテック市場において43.78%のシェアでトップとなり、ネオバンキングは2031年にかけて年平均成長率18.11%で拡大する見込みです。

- エンドユーザー別では、企業セグメントが2025年のオーストラリアフィンテック市場シェアの55.63%を占め、小売は2031年にかけて年平均成長率16.88%で成長する見込みです。

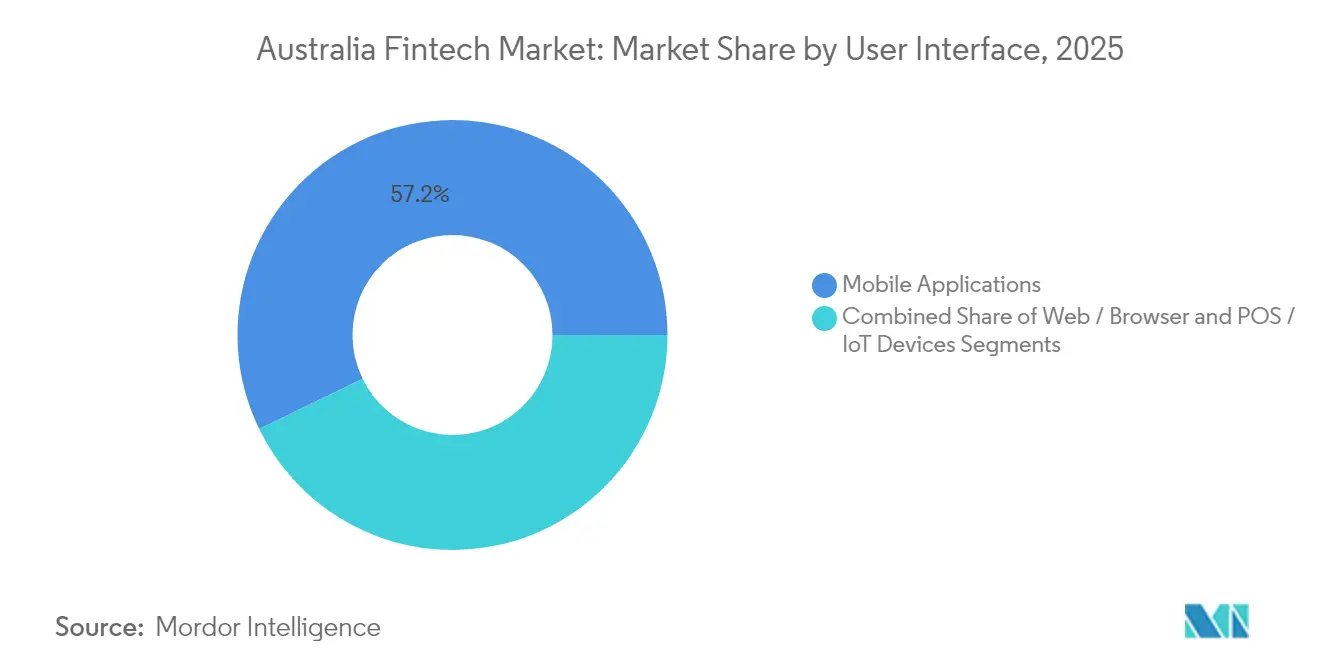

- ユーザーインターフェース別では、モバイルアプリケーションが2025年のオーストラリアフィンテック市場規模の57.21%を占め、2031年にかけて年平均成長率19.05%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアフィンテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NPP・PayToを通じたリアルタイム決済の急速な普及 | +2.5% | 全国;都市圏で最も顕著 | 中期(2〜4年) |

| エンベデッドファイナンスを可能にするフェーズ3消費者データ権APIの整備 | +1.8% | 全国;シドニーおよびメルボルンに集中 | 中期(2〜4年) |

| 代替融資を促進する中小企業向け信用供与の持続的な不足 | +1.2% | 全国;地方ビジネスセンターで高い | 短期(2年以内) |

| 地域電子商取引の成長に伴うBNPL取引量の急増 | +1.5% | 地方オーストラリア | 短期(2年以内) |

| デジタルプリペイドカードによるキャッシュレス福祉給付に向けた政府の推進 | +0.8% | 全国;遠隔地および先住民コミュニティで高い | 中期(2〜4年) |

| ロボアドバイザリー普及を促進する自己管理型退職年金基金への資産移転 | +1.0% | 全国;高所得層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム決済の急速な普及

月間NPP取引量は1億件を超え、3件に1件の送金がこのネットワークを利用しており、決済処理フィンテック企業にとって肥沃な市場が形成されています[1]Fintech Australia、「年次フィンテックエコシステムレポート2024」、fintechaustralia.org.au。小売取引口座の90%以上がPayTo対応となっており、これはレガシーレールが2030年までに廃止される予定であることから不可欠です。決済遅延の低減により加盟店の流動性が向上し、エンベデッドファイナンスモデルが円滑化され、オーストラリアフィンテック市場全体の収益拡大を支援しています。

フェーズ3消費者データ権API

オープンバンキングのコール件数は2020年以降、月次換算で30%の複合成長率で増加しており、エコシステムは現在30万件のライブデータ取り決めを通じて22万6,000人の消費者にサービスを提供しています[2]オーストラリア競争・消費者委員会、「消費者データ権実施レポート2024」、accc.gov.au。連邦予算はCDR運営とサイバーレジリエンスの強化に8,880万豪ドルを配分しています。CDRフィードの52%に加盟店識別子が表示されるのに対し、スクリーンスクレイピングフィードでは31.7%にとどまるという優れたデータ品質により、より豊かな分析とパーソナライゼーションが可能となり、オーストラリアフィンテック市場全体の顧客エンゲージメントが向上しています。

中小企業向け信用供与の持続的な不足

2024年を通じて銀行のリスク選好度は引き締まりましたが、中小企業が資金調達の代替手段を求めたことでアセットファイナンスの申請件数は7.8%増加しました。ProspaやOnDeckなどのプラットフォームは自動化されたアンダーライティングを活用して200億米ドルの資金調達ギャップに対応し、オーストラリアフィンテック市場内に新たな手数料収入源を開拓しています。

BNPL取引量の急増

BNPLプロバイダーは2022年〜2023年に190億米ドルを処理し、13%増加しており、地方の顧客が最も急速な普及を示しています[3]オーストラリア準備銀行、「消費者決済調査2023」、rba.gov.au。調査によると、BNPLの利用はカードと比較してオンライン支出を6.42%押し上げ、加盟店の採用を促進しています。Afterpay単独で2023年に12万9,000の加盟店と350万人のアクティブユーザーを結びつけました。増加する取引量がオーストラリアフィンテック市場内の対応可能な収益を拡大しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BNPLプロバイダーに対するオーストラリア証券投資委員会の手数料上限規制 | -1.2% | 全国;小規模BNPLファームで最も顕著 | 短期(2年以内) |

| サイバーインシデント保険料の高騰 | -0.9% | 全国;データ集約型セグメント | 中期(2〜4年) |

| CDRバージョン4コンプライアンスコストの上昇 | -0.7% | 全国;初期段階のフィンテック企業 | 短期(2年以内) |

| 後期ラウンドにおけるベンチャーキャピタルの引き揚げ | -1.0% | 全国;シドニーおよびメルボルンに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BNPLに対するオーストラリア証券投資委員会の手数料上限規制

2025年6月までにBNPL企業に信用ライセンスの取得を義務付ける法律により、手数料の余地が圧縮され、コンプライアンスコストが増加します。大手プレーヤーはこの変化を吸収できますが、小規模な新規参入者は撤退する可能性があり、オーストラリアフィンテック市場の短期的な成長を抑制する恐れがあります。

サイバーインシデント保険料の高騰

サイバー保険請求はフィンテック保険案件の41%を占め、保険料は現在、営業コストの最大15%を占めています。平均292万米ドルの侵害損失が精査を強化し、資本力のあるプラットフォームが有利となり、脆弱な企業はパートナーシップや買収に向かうことで、オーストラリアフィンテック市場におけるリスク調整後の拡大が緩和されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:デジタル決済が主導し、ネオバンキングが加速

デジタル決済は2025年のオーストラリアフィンテック市場規模の43.78%を占めました。コンタクトレス決済ウォレットの普及とPayToの義務化により、オーストラリアは現金排除においてに中国と並ぶ水準に達しています。統合コマースソリューションとロイヤルティ統合に対する加盟店の需要が取引額を押し上げ続けています。競争は激しいものの、既存銀行は依然として多くのオーケストレーション層を外部委託しており、専門企業がスケールアップする余地があります。

ネオバンキングの収益は小規模ですが、デジタル専業プレーヤーが制限付き認可預金取扱機関ライセンスを取得するにつれ、2031年にかけて年平均成長率18.11%で拡大する見込みです。製品ロードマップには現在、予算管理ツールやグリーンローンが含まれており、顧客の定着を強化しています。収益性は預金スプレッドとパートナーエコシステムからの手数料収入に依存しています。ブランチレスバンキングに対する消費者の信頼の高まりが、オーストラリアフィンテック市場におけるセグメントのシェア拡大を後押しするでしょう。

エンドユーザー別:企業が取引量と成長を牽引

企業は2025年のオーストラリアフィンテック市場シェアの55.63%を占めました。パンデミックによって加速したデジタル化により、中小企業はスプレッドシートによるプロセスをAPIベースのワークフローに置き換えることを余儀なくされました。サプライヤー主導の決済とインスタント給与計算が引き続きユースケースを拡大しています。

小売セグメントは予測期間中に年平均成長率16.88%で成長する見込みです。オーストラリア人の72%以上がオンラインショッピングを利用し、1人当たり年間2,287米ドルを支出しています。BNPL、マイクロ投資、自動予算管理アプリケーションがアプリストアのランキングを席巻しています。エンベデッドファイナンスにより、小売業者はロイヤルティアプリ内に貯蓄・保険商品をバンドルすることで顧客データを収益化でき、オーストラリアフィンテック市場全体のエンドユーザーの境界が曖昧になっています。

ユーザーインターフェース別:モバイルアプリケーションが体験を支配

モバイルアプリケーションは2025年のオーストラリアフィンテック市場規模の57.21%を占めました。スマートフォンの普及率は92%を超え、消費者はカード購入の35%をモバイルウォレットで行っています。生体認証ログインとプッシュ通知ワークフローがリアルタイムの財務管理を実現し、平均セッション時間を高く維持しています。

ウェブインターフェースは、資金管理や税務申告などのデータ集約型タスクには引き続き必要です。小売業者がペイアウトを自動照合するスマート端末を導入するにつれ、POSおよびIoTデバイスが拡大しています。音声ファーストインターフェースとウェアラブルはパイロット段階にあり、オーストラリアフィンテック市場内の次の普及フロンティアを示しています。

地理的分析

ニューサウスウェールズ州とビクトリア州は2024年に国内フィンテックベンチャーの80%を擁しており、資本市場、規制当局、人材プールへの近接性を反映しています。シドニーはオーストラリア証券取引所と全主要銀行の現地拠点から恩恵を受けています。メルボルンは深い技術系人材と、ビクトリア州イノベーションハブを通じた政府助成金を活用し、決済およびウェルステックの大規模クラスターを維持しています。ブリスベンやゴールドコーストなどのクイーンズランド州の中心都市は、低い諸経費と成長するスタートアップアクセラレーターに引き寄せられ、レグテックおよびインシュアテックのニッチを育成しています。

南オーストラリア州はアデレードのロット・フォーティーン地区を活用して防衛関連フィンテックサイバーセキュリティを対象とし、オーストラリアフィンテック市場の地域的な足跡を広げています。光ファイバーと5Gの展開改善により、農村コミュニティがBNPLとモバイルバンキングを採用できるようになり、従来のアクセスギャップが縮小しています。その結果、2024年中に外縁地域でのフィンテック普及率が上昇し、数万人の新規ユーザーが加わり、オーストラリアフィンテック産業全体でインクルーシブな成長が強化されています。

競争環境

オーストラリアフィンテック市場は中程度の集中度を示しています。最も早い段階から存在する決済専門企業は現在、規模の優位性を持っています。Afterpay、Zip Co、EFTPOSが支援するAustralian Payments Plusは消費者支出の相当なシェアを処理しています。2022年のBlockによるAfterpayの買収は、グローバルプレーヤーが国内流通チャネルに置くプレミアムを示しました。クロスボーダープラットフォームのAirwallexは2024年にANZと提携し、ビジネスアカウント内にマルチカレンシーウォレットを組み込み、サービスとしてのバンキングパイプへの需要を浮き彫りにしました。

代替融資業者のProspaとMoulaは、クラウド会計フィードを用いた信用スコアリングを自動化し、中小企業の資金調達ギャップを緩和しています。一方、既存銀行のNABとCBAは顧客を維持するために独自のBNPLラインを立ち上げました。ベンチャー資金は2023年半ばに冷え込みましたが、オープンバンキングの機会が収益経路のリスクを低減したことで2024年末に回復しました。戦略的エグジットが急増し、Banking Circleは2025年1月にAustralian Settlements Limitedを買収してリアルタイム清算を強化しました。コンプライアンスの諸経費が増加し、サイバー保険料がマージンを圧迫する中、中規模プレーヤーは構築かパートナーシップかの選択を迫られており、オーストラリアフィンテック市場内でのさらなる統合が進んでいます。

オーストラリアフィンテック産業リーダー

Afterpay(Block Inc.)

Airwallex

Zip Co

Tyro Payments

Prospa

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Banking Circleがオーストラリア決済インフラセクターにおける統合の加速を示すAustralian Settlements Limitedの買収を発表しました。

- 2024年12月:Kobbleがオーストラリアで新たなエンベデッドファイナンスプラットフォームを立ち上げ、金融サービスを自社サービスに統合する企業が利用できる機能を拡充しました。

- 2024年10月:Bankedがオーストラリアのフィンテック企業Waaveを買収し、Chemist Warehouseと提携して2025年初頭にペイ・バイ・バンクソリューションを開始しました。

- 2024年3月:Deputyが10億米ドルを超えるバリュエーションでユニコーンの地位を達成し、2022年初頭以来オーストラリア初のテックユニコーンとなりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オーストラリアのフィンテック市場を、オーストラリア居住者へのサービス提供について認可またはパスポートを取得しているデジタル決済、デジタル融資、デジタル投資、インシュアテック、およびネオバンキングプラットフォームが生み出す年間総収益および手数料ベースの取引額の合計として定義しています(法的な所在地は問いません)。顧客資金を保有せずバックオフィスソフトウェアのみを提供するプラットフォームは、この収益プールから除外されます。

スコープ除外:POS端末ハードウェア、汎用コアバンクITサービス、および専門的なアドバイザリー手数料は、本調査の市場規模算定の対象外となります。

セグメンテーション概要

- サービス提案別

- デジタル決済

- デジタル融資・資金調達

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売

- 企業

- ユーザーインターフェース別

- モバイルアプリケーション

- ウェブ/ブラウザ

- POS/IoTデバイス

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、決済アグリゲーターの創業者、パートナーネオバンクを運営する中堅銀行2行の幹部、および組み込みAPIを活用する地域保険会社のコンプライアンス責任者と構造化インタビューを実施しました。シドニー、メルボルン、ブリスベンでのインタビューにより、平均テイクレート、進化するインターチェンジ上限、およびオープンバンキングパイプの導入見込みタイムラインが明確化され、文書だけでは埋められなかったギャップを補完しました。

デスクリサーチ

オーストラリア健全性規制機構(APRA)、オーストラリア準備銀行決済システム統計、オーストラリア証券投資委員会(ASIC)の規制サンドボックスリリース、FinTech Australiaの会員インサイトなどのオープンデータを精査しました。より広範な文脈については、OECDデジタル経済アウトルック、世界銀行グローバルFindex、および消費者データ権(Consumer Data Right)に関する議会委員会資料を参照しました。企業の財務報告書、IPO目論見書、ならびにD&B HooversおよびDow Jones Factivaを通じてアクセスした厳選記事により、発行体レベルの詳細情報を補完しました。

過去の決済量テーブル、スマートフォン普及率の記録、および州別の家庭用ブロードバンド導入状況は利用動向の基盤として活用し、Austradeの輸出ダッシュボードおよび税関データは越境手数料フローの検証に用いました。列挙したソースはデスクリサーチの取り組みを例示するものであり、データ収集、検証、および明確化には多数の追加的な公開・有料資料も活用しています。

市場規模算定と予測

まず、準備銀行の消費者決済額とチャネル別フィンテック浸透率の推定値を整合させるトップダウン再構築から着手します。これらの浸透率はサーベイ回答およびカードスキームのリリースノートから導出されます。サンプリングしたプロバイダー収益(Afterpay、Airwallex、国内デジタル融資会社)のボトムアップ積み上げを選択的に実施し、合計値を調整する前の妥当性クロスチェックとして機能させます。主要なモデルドライバーには、スマートフォン普及率、一人当たり非現金取引件数、消費者データ権(Consumer Data Right)の有効同意数、中小企業の信用需要、およびベンチャー資金流入が含まれます。

上記ドライバーにGDP成長率を加えた多変量回帰により2026〜2030年の軌跡を予測し、ドライバー系列が不安定な場合はARIMAスムージングを適用します。企業データが欠損している場合は、インタビュー対象者と検証した中央値テイクレートの仮定によってギャップを補完します。

データ検証と更新サイクル

アウトプットは、独立した決済量リリースおよびAustracレポートとの分散チェックを経た後、シニアアナリストによるピアレビューを受けます。レポートは年次で更新され、新たなインターチェンジ規制など重要なイベントが主要インプットに影響を与える場合は、中間更新を実施します。

オーストラリアフィンテックベースラインの信頼性について

公表されている推計値がしばしば乖離するのは、各社が異なる収益定義、換算レート、または更新頻度で市場を区分しているためであり、また一部がMordorが意図的に除外している周辺的なテクノロジーサービスを含んでいるためです。

ここでの主要なギャップ要因は、エンタープライズSaaS収入の算入範囲の相違、純収益ではなく総決済量による数値の過大計上、および他の調査会社による一時的なM&A取引額の市場規模への組み込みです。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 11.78 B(2025年) | Mordor Intelligence | - |

| USD 3.72 B(2023年) | 地域コンサルタントA | ネオバンクを除外;AI、RPAサブセグメントに限定 |

| AUD 45 B(2023年) | 業界誌B | 金融サービスセクター全体を引用しており、フィンテック収益のみではない |

| USD 33.99 B(2033年) | グローバルコンサルタントC | 手数料をネットアウトせずに将来の取引額と予測決済量を使用 |

総括すると、基準年を検証可能な収益ストリームに固定し、トップダウンとサンプリングによるボトムアップの両視点を整合させることで、Mordorは意思決定者が自ら再現しストレステストを実施できる、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

オーストラリアフィンテック市場の現在の規模は?

オーストラリアフィンテック市場規模は2026年に136億1,000万米ドルです。

市場はどのくらいの速度で成長すると予測されていますか?

市場は2031年までに268億5,000万米ドルに拡大し、年平均成長率14.72%を反映する見込みです。

最大のシェアを持つサービス提案はどれですか?

デジタル決済がコンタクトレスおよびモバイル採用に牽引され、2025年の収益の43.78%でトップです。

リアルタイム決済が成長にとって重要な理由は何ですか?

NPPやPayToなどのリアルタイムレールは流動性を向上させ、手数料を削減し、新たなエンベデッドファイナンスのユースケースを開拓し、予測CAGRに推定+2.5%を加算します。

規制はオーストラリアのフィンテックの進化にどのような影響を与えますか?

消費者データ権に基づくオープンバンキングAPIは銀行とフィンテックのパートナーシップを促進し、一方で新たなBNPLライセンス規則はコンプライアンスコストを引き上げながらも消費者保護を強化します。

市場拡大を遅らせる可能性のある課題は何ですか?

サイバー保険料の高騰と厳格なBNPL手数料上限規制がマージンを吸収し、小規模プレーヤーのスケールアップ能力を制限する可能性があります。

最終更新日: