オーストラリアのデータセンターネットワーキング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

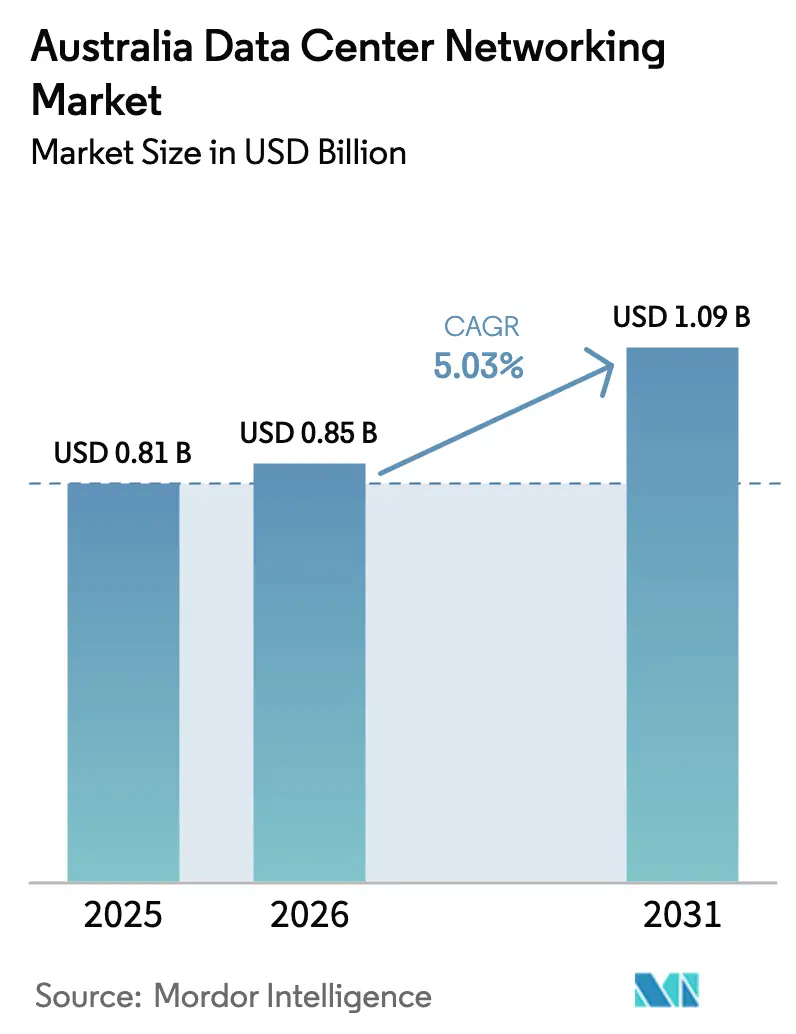

| 基準年の市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアのデータセンターネットワーキング市場分析

オーストラリアのデータセンターネットワーキング市場は、2025年に8億1,000万米ドルと評価され、2026年の8億5,000万米ドルから2031年には10億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)におけるCAGRは5.03%です。成長の中心は、第一波のクラウド移行ではなく、人工知能トレーニングクラスター、ソブリンクラウドの義務化、およびミッションクリティカルなワークロードに向けた超低遅延接続のサポートへと移行しています。AWSの最高機密クラウドに対する20億米ドルの契約などの政府プログラムは、国家安全保障の目的が高帯域幅で厳密にセグメント化されたファブリックへの調達を左右することを示しています。NEXTDC、Equinix、およびStack Infrastructureによるハイパースケーラーの建設と、予測される家庭用デバイスの普及増加が、将来の東西トラフィックの急増に先手を打つため、400GbEおよび800GbEスイッチングへの投資を加速しています。金融サービスの人工知能ワークロードはすでに毎日数千億のデータポイントを処理しており、ノンブロッキングのリーフスパインアーキテクチャへの長期的な移行を示しています。

主要レポートの要点

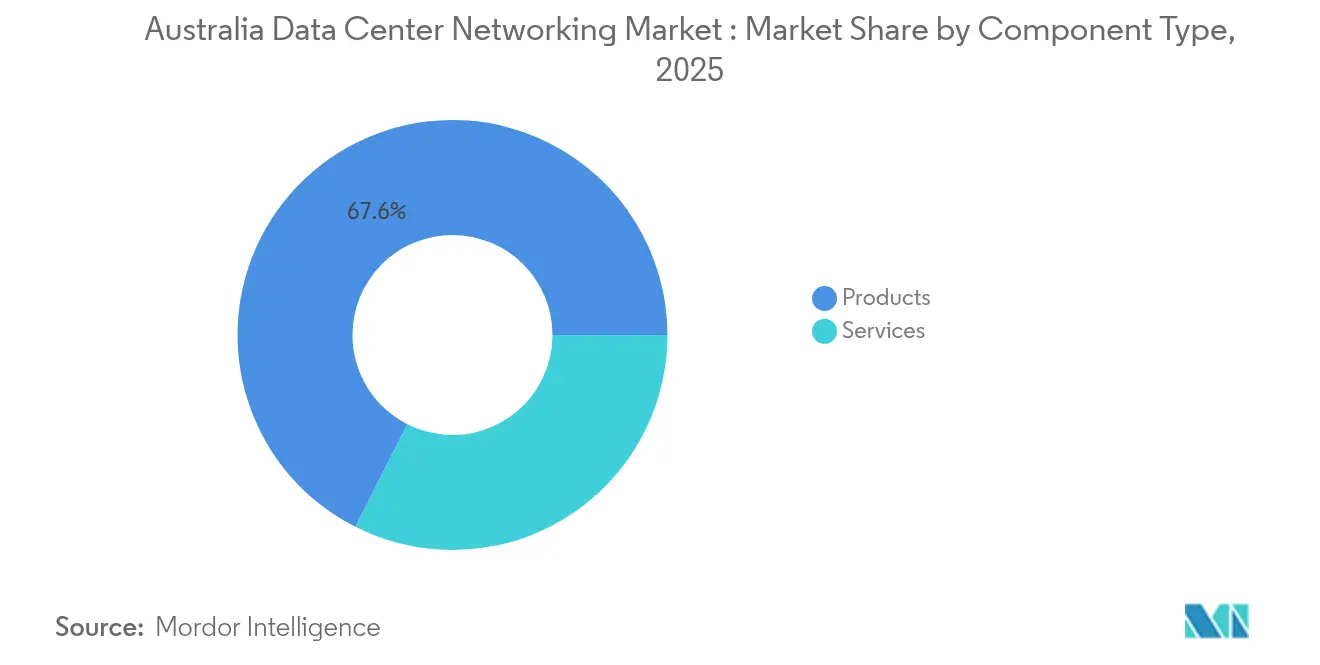

- コンポーネント別では、2025年にオーストラリアのデータセンターネットワーキング市場シェアの67.55%を製品が占め、サービスは2031年までに7.72%のCAGRで成長すると予測されています。

- エンドユーザー別では、IT・電気通信が2025年に36.12%の収益シェアでトップを占め、医療・ライフサイエンスは2031年まで6.18%のCAGRで拡大すると予測されています。

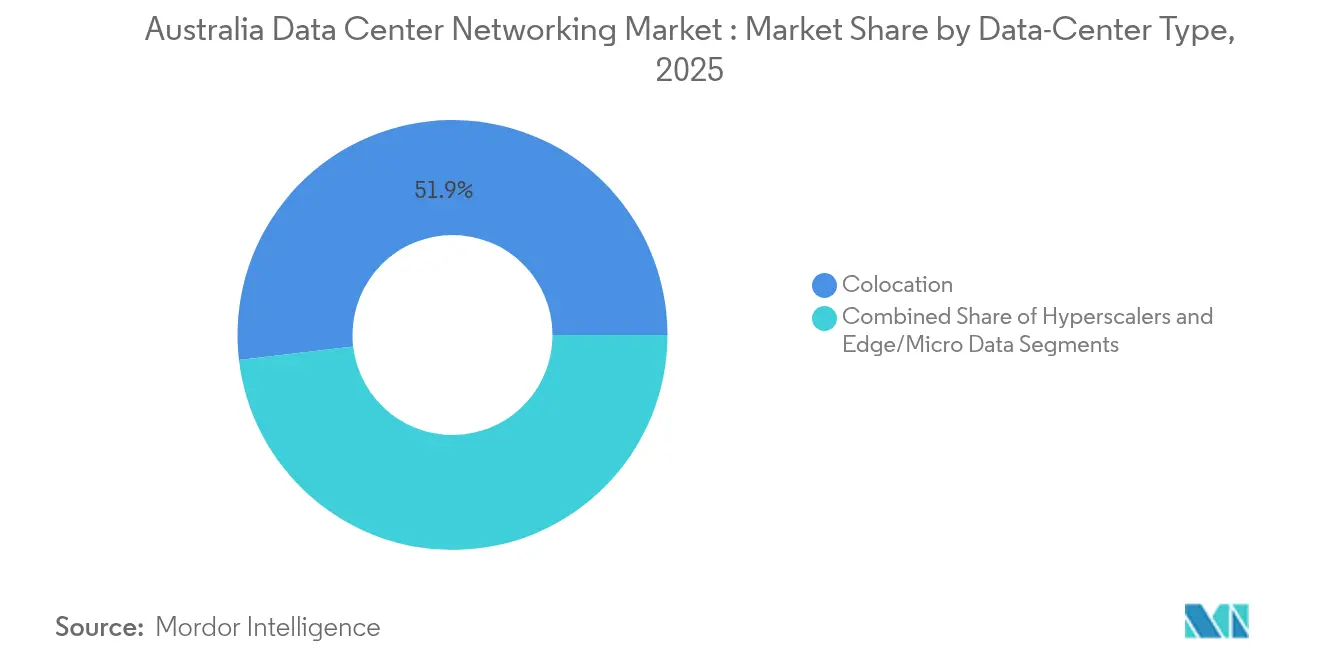

- データセンタータイプ別では、コロケーション施設が2025年にオーストラリアのデータセンターネットワーキング市場規模の51.85%を占め、ハイパースケーラー/クラウドサービスプロバイダーセグメントは2031年まで8.92%のCAGRで成長する見込みです。

- 帯域幅別では、50~100GbEカテゴリが2025年にオーストラリアのデータセンターネットワーキング市場規模の35.92%のシェアを維持し、100GbE超のセグメントは2031年まで9.21%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリアのデータセンターネットワーキング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時系列 |

|---|---|---|---|

| ハイパースケールおよびクラウド施設の急速な展開 | +1.2% | シドニー、メルボルンに集中したオーストラリア全土 | 中期(2~4年) |

| オーストラリアのデータセンター内における人工知能・機械学習主導の東西トラフィックの急増 | +0.9% | ハイパースケールが存在する主要都市圏 | 短期(2年以内) |

| 10/25GbEから100/400GbEスイッチングファブリックへの移行 | +0.7% | 第1層都市から地方中心部へ拡大 | 中期(2~4年) |

| ソブリンデータ居住地およびデジタル経済目標に対する政府のインセンティブ | +0.6% | キャンベラ、シドニーに集中した全国規模 | 長期(4年以上) |

| ソフトウェア定義型オープンネットワーキング(SONiC/ネットワーク運用)の採用拡大 | +0.4% | 全国のエンタープライズおよびハイパースケール展開 | 中期(2~4年) |

| オーストラリアの第2層都市周辺におけるエッジコロケーションの建設 | +0.3% | パース、アデレード、ブリスベン、ダーウィン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウド施設の急速な展開

事業者は、相互接続密度を優先した能力主導の設計に移行しています。NEXTDCの550MWシドニー用地バンクとEquinixの2億4,000万豪ドルの二都市展開は、400GbEファブリックに最適化されたリーフスパイントポロジーへの推進を示しています。Stack Infrastructureの13億豪ドルの資金調達は、オーストラリアのデータセンターネットワーキング市場の成長がこれらのハイパースケール建設に左右されるという、グローバル資本の信頼を示しています。

人工知能・機械学習主導の東西トラフィックの急増

CiscoのNexus HyperFabric AIプラットフォームは、マイクロ秒単位の遅延変動がモデルトレーニングを妨げる収束イーサネット上のRDMAトラフィックを処理するため、シドニーのラボに導入されています。[1]Cisco, "Nexus HyperFabric AI Solution Brief," cisco.comコモンウェルス銀行のような金融大手は、1,570億データポイントにわたって2,000モデルを稼働させ、ノンブロッキング400GbEスイッチングを必要とする継続的な東西負荷を生み出しています。NEXTDCのNVIDIAのDGX対応プログラム認定施設は、専用のコールドアイル封じ込めと低ジッターファブリックが競争上の差別化要因となる方法を示しています。

10/25GbEから100/400GbEファブリックへの移行

卸売キャリアのDevoliとJuniper Networksは、オーストラリア初のエンドツーエンド400Gバックボーンを構築し、800GbEのスケーラビリティに向けて企業を位置づける10倍の容量向上を実現しました。[2]ジュニパーネットワークス、「デボリが400Gバックボーンを発表」、juniper.netDell TechnologiesのエンタープライズSONiCディストリビューションにより、事業者はネットワークオペレーティングシステムをマーチャントシリコンハードウェアから切り離すことができ、オーストラリアのデータセンターネットワーキング市場が400GbEへ移行するにあたって刷新の罠を回避できます。

ソブリンデータ居住地に対する政府のインセンティブ

国防省がGlobal Switchから国内所有のキャンベラデータセンターに移行したことは、政策がオーストラリア管理の不動産に負荷を固定し、インライン検査が可能なマイクロセグメント化された100GbEファブリックを要求することを示しています。デジタル変革庁のホスティング戦略は、ゼロトラストネットワーキングを実施しながら、ハイブリッドクラウド間でワークロードを分割することを機関に義務付けています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時系列 |

|---|---|---|---|

| 小量市場における400GbE/800GbEの光学部品の高い設備投資 | -0.8% | 特に中小事業者に影響するオーストラリア全土 | 短期(2年以内) |

| データセンターネットワーク専門エンジニアの限られた人材プール | -0.6% | 全国規模、地方で深刻 | 中期(2~4年) |

| 総所有コストモデルに影響するエネルギー価格の変動 | -0.4% | 州のエネルギー政策によって異なる全国規模 | 中期(2~4年) |

| DCIMリンク向け単線ペアイーサネットの標準化の遅れ | -0.2% | 主に新施設の展開に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

400GbE/800GbEの光学部品の高い設備投資

より小さい国内調達基盤により、北米や中国が享受する規模の割引を豪州の購入者は得られないため、ポート当たりの価格が高止まりしています。サプライチェーンの遅延は依然として世界のスイッチメーカーの80%に影響し、関税もオーストラリアのデータセンターネットワーキング市場に対してさらなる価格圧力を加えています。

専門ネットワークエンジニアの限られた人材プール

インフラストラクチャ・オーストラリアは、2028年までに技術職全体で93,000人の人員不足を予測しており、ソフトウェア定義型ファブリックの展開速度を直接制約しています。第2層都市では人材不足がより深刻であり、資本が確保されている場合でも、地方のエッジコロケーションのスケジュールを遅延させています。[3]Infrastructure Australia, "Infrastructure Workforce Forecast 2025-2030," infrastructureaustralia.gov.au.

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:製品の優位性にもかかわらずサービスが加速

2025年において製品はオーストラリアのデータセンターネットワーキング市場シェアの67.55%を占め、ハイパースケールホールが求める高密度リーフスパインスイッチ、ルーター、および光学相互接続が中心です。国内の設備容量が2024年の1,350MWから2030年には3,100MWへと拡大するにつれて、設置ハードウェアベースも拡大し、予測可能な更新サイクルを支えています。しかし、サービスは最速の7.72%のCAGRで2031年まで成長します。労働力の逼迫とオープンネットワーキングスタックの高度化により、統合とライフサイクル管理が継続的な支出の優先事項となっています。

マネージドネットワークサービスプロバイダーは、24時間365日のテレメトリ、インテントベース設定、および自動コンプライアンス報告を提供することで、オーストラリアのデータセンターネットワーキング業界のスキルギャップを埋めています。設計コンサルティングとトレーニングの需要も、組織がレガシートポロジーから逸脱したSONiCロールアウトとGPUクラスターケーブリングに取り組む中で加速しています。このため、支出は一時的な設備投資から、複数年のサービス契約に付随した継続的な運用費用へと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

エンドユーザー別:医療の急成長がITの優位性と対比

IT・電気通信は2025年のセグメント収益の36.12%を維持し、卸売インフラと消費者向け接続製品の両方を運営する事業者によって牽引されています。通信会社は、全国の光ファイバーバックボーンを活用して、キャリアニュートラルサイト内で低遅延のクロスコネクトファブリックを市場に提供し、卸売ネットワーキング機器のアンカーテナントとしての役割を強化しています。

医療・ライフサイエンスは、ゲノム検査とデジタル病理学が持続的な100GbEの東西負荷を生み出す中、業種の中で最速の6.18%のCAGRを記録しています。臨床次世代シーケンシング向けのQIAGENのメルボルン建設は、このセクターにおけるソブリンデータへの期待の高まりを反映しています。金融サービスは前述のコモンウェルス銀行の例に見られるように安定した支出を維持し、政府ワークロードはセグメンテーションと暗号化ニーズを高めるサイバーセキュリティの義務の下で勢いを増しています。

データセンタータイプ別:ハイパースケーラーの勢いがコロケーションの主導権に挑戦

コロケーションは2025年にオーストラリアのデータセンターネットワーキング市場規模の51.85%を占め、相互接続ハブを中心としたネットワーク効果の経済性から恩恵を受けています。NEXTDCやEquinixのようなプロバイダーは、数十のテナント間で400GbEファブリックのコストを分散させ、ポート価格を競争力のある水準に維持し、クロスコネクトの迅速な立ち上げを可能にしています。

ハイパースケーラーおよびクラウドサービスプロバイダーの建設は、AWSの20億米ドル最高機密クラウド、グーグルのメルボルンクラウドリージョン、およびマイクロソフトのキャンベラAzure Governmentゾーンによって推進され、すべての施設タイプの中で最速となる8.92%のCAGRで2031年まで成長します。これらの設計は800GbEで接続された液体冷却GPUを採用し、ポートラック密度の新たな基準を設定しており、従来のコロケーションホールが現在それを模倣しています。ニューマンのような鉱山町におけるエッジ・マイクロデータセンターの展開は地理的な分散を広げていますが、収益面では依然としてニッチな存在です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

帯域幅別:移行パターンがインフラストラクチャの進化を示す

50~100GbEの層は2025年収益の35.92%を維持し、エンタープライズおよび多くのコロケーションラックにわたる機能的な基準となっています。事業者は同一スイッチラインカード内で光学部品をアップグレードすることで資産寿命を延ばし、ホールセールシャーシの交換を延期しています。しかし、100GbE超のセグメントは人工知能クラスター向けの前倒し設備投資を反映し、9.21%のCAGRで進んでいます。

Devoliの400Gバックボーンは、卸売キャリアがまずコヒーレント光ロードマップを標準化することで800GbEインターフェースに備える方法を示しています。一方、10GbE以下および25~40GbEリンクは、帯域外管理ネットワークとエッジアプライアンス以外では急速に縮小しています。このため、ユーザーはアプリケーションの完全な再構築が完了するまで、レガシーSANトラフィックと400GbEの東西フローが共存するハイブリッドファブリックを計画しています。

地理的分析

シドニーは複数の海底ケーブル陸揚げ局と最大規模のハイパースケールホール容量を一体的に持つ、国のデジタルトラフィックの中核として首位を維持しています。Equinixは2025年にSYシリーズサイトを4,175台の人工知能対応キャビネットで拡張し、直接的なクラウドオンランプとサブミリ秒の都市圏アクセスを確保しました。メルボルンは、フィンテックとクリエイティブメディアワークロードに対する州レベルのインセンティブとスピルオーバー需要によって牽引され、2026年までの相互接続帯域幅CAGRが45%と予測されています。

第2層都市は、より小さいベースからではあるものの、より高いパーセンテージの成長を示しています。NEXTDCは2024年半ば、航空宇宙および防衛顧客向けにファイブナインズの稼働時間を必要とするアデレード初のTierIV施設を開設しました。パースは、Equinix内のZscalerのプレゼンスポイントを通じて戦略的価値を高め、鉱業およびLNG事業者のサイバーセキュリティ態勢を強化しています。ダーウィンの8,000万豪ドルの拡張は、北部の防衛ロジスティクスと東南アジアへの越境トラフィックを支援しています。

地方のマイクロセンターは、エッジラックが100GbEのパース集約ポイントに中継する前にIoTテレメトリを収集するピルバラなどのサプライチェーン回廊に沿って生まれています。しかし、ラック密度が低いため規模の経済が希薄化されることから、資本回収は依然として困難です。その結果、高ポート数のスパインスイッチの多くは依然としてシドニーとメルボルンに展開されており、これらの市場的重力を強化しています。

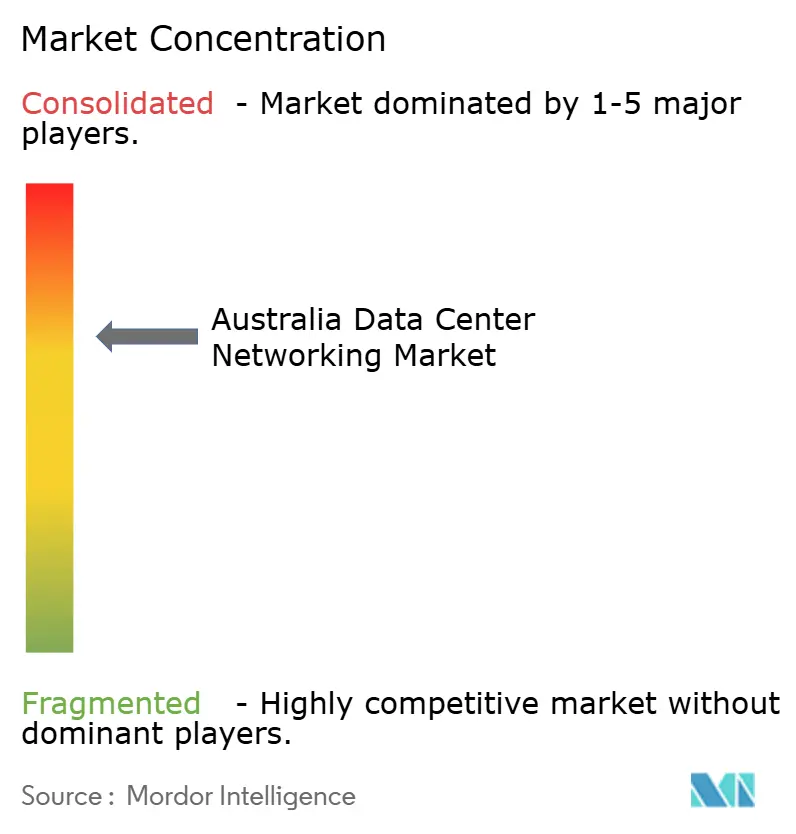

競合環境

競争は適度に集中しており、グローバルなスイッチ大手が人工知能中心のポートフォリオを深化させる一方、国内インテグレーターはサービスのギャップを収益化しています。Arista Networksは2024年に世界のデータセンタースイッチング収益で70億米ドルを達成し、前年比19.5%増となりました。NVIDIAとのEOS AIエージェントの共同エンジニアリングは、決定論的なマイクロバーストの処理を求めるハイパースケーラーに響いています。[4]Arista Networks、「2025年第1四半期業績 - データセンター・スイッチング」、arista.comCiscoは、Nexus、ACI、およびシリコンワンのロードマップを通じて幅広い顧客基盤を維持していますが、オープンネットワーキングの代替が受け入れられる場面では価格競争圧力に直面しています。

Juniper Networksと HPEの140億米ドルでの合併は、ルーティングシリコンとHPE GreenLakeエッジトゥクラウドサービスのより緊密な統合を約束し、政府フレームワーク向けの優先ベンダーマトリックスを変える可能性があります。Dell TechnologiesはエンタープライズSONiCを活用し、ベンダーの多様性を優先する組織を獲得しています。新興のサービスプロバイダー参入者は、マネージドファブリックを専門とし、ローカルのSLA保証を背景にしたホワイトボックスハードウェアを使用して、多国籍OEMとの差別化を図っています。

技術アライアンスが購買決定を形成しています。AristaとマイクロソフトはAzureキャンベラ向けに800GbEラインカードを最適化し、Ciscoは人工知能の輻輳回避のためのインスイッチテレメトリについてNVIDIAとチームを組んでいます。一方、国内の光ファイバー事業者はダークファイバールートをリーフスパインハードウェアとバンドルし、高頻度取引デスクにとって魅力的なターンキーの遅延保証リンクを提供しています。

オーストラリアのデータセンターネットワーキング業界のリーダー企業

Cisco Systems Inc.

Arista Networks Inc.

Juniper Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Equinixがマニラの3つのデータセンターの買収を完了し、オーストラリアの越境相互接続に利益をもたらすアジア太平洋地域へのリーチを強化

- 2025年5月:Stack Infrastructureがオーストラリアのハイパースケール拡張に向け13億豪ドルを確保

- 2025年4月:DXNが衛星地上局事業者へのプレハブデータセンター供給契約を締結し、エッジネットワーキングのユースケースを支援

- 2025年3月:Partners GroupがGreenSquareDCを買収し、第2の都市の設備容量に対するプライベートエクイティの食欲を反映

- 2025年2月:QIAGENがバイオインフォマティクスワークロード向けメルボルンデータセンターを開設

- 2024年12月:BlackstoneがAirTrunkを162億米ドルで買収完了し、この地域最大のデータセンター取引となった

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

Mordor Intelligenceによると、オーストラリアのデータセンターネットワーキング市場は、スイッチ、ルータ、SANファブリック、アプリケーションデリバリコントローラ、ネットワークセキュリティアプライアンス、SDNコントローラ、光インターコネクト、そしてオーストラリア全土のコロケーション、ハイパースケール、エッジデータセンター内に設置される関連統合、サポート、マネージドネットワークサービスからの収益をカバーしている。数値は恒常的な2024米ドルで表され、データセンターキャンパス内でのエンドカスタマーの支出のみを追跡する。

スコープ除外:データセンター境界外の企業構内LANや通信事業者の広域バックボーンにサービスを提供する機器はカウントされない。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーションデリバリーコントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義型ネットワーキング(SDN)コントローラー

- 光学相互接続

- サービス

- インストールおよび統合

- トレーニングおよびコンサルティング

- サポートおよび保守

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- ITおよび電気通信

- 銀行・金融サービス・保険(BFSI)

- 政府および防衛

- メディアおよびエンターテインメント

- 医療およびライフサイエンス

- 製造業および産業

- その他のエンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー/クラウドサービスプロバイダー

- エッジ・マイクロデータセンター

- 帯域幅別

- 10GbE以下

- 25~40GbE

- 50~100GbE

- 100GbE超

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、シドニー、メルボルン、パースのデータセンター・アーキテクト、コロケーション調達責任者、ネットワーク・インテグレーター、プロダクト・マネージャーにインタビューを行いました。このような会話から、実際のラック数、一般的なポート密度、100GbEへのアップグレードサイクル、一般的なサービスのマークアップなどが検証され、想定を絞り込んでデータのギャップを埋めることができました。

デスクリサーチ

私たちのチームは、オーストラリア統計局のICTアカウント、オーストラリア通信メディア局のトラフィック調査、連邦政府のデジタルインフラ登録、国際貿易センターのHS8517コードの税関データ、オーストラリアクラウドインフラ協会の技術論文などの公開ソースを使用してベースラインを構築しました。また、D&B HooversとDow Jones Factivaを通じて、企業の10-K、ベンダーのリスト価格、プロジェクトの入札、施設の発表を精査し、設置ラック、価格シフト、今後のキャパシティをマッピングした。ここに挙げた情報源は網羅的なものではなく、例示的なものである。

マーケット・サイジングと予測

ベースラインは、トップダウンのラックプールとラックあたりのネットワークコストを掛け合わせ、帯域幅ミックスとリフレッシュサイクルの調整によって見積もられる。サプライヤーの収益ロールアップとサンプル契約規模は、ボトムアップのチェックポイントとして機能する。コアドライバーには、ハイパースケールMWの新規増設、100GbEポートのシェア、スイッチのASP低下、コロケーションラックの利用率、マネージドサービスの普及率などが含まれる。予測は、容量増強とクラウド支出指標に関連する多変量回帰を採用し、シナリオ分析では電力コストショックを測定している。

データ検証と更新サイクル

出力は、異常フラグ、前年との差異チェック、輸入統計やベンダーの開示情報との照合を通過する。モデルは毎年更新され、中間更新は主要施設の発表や規制の変更によって行われる。アナリストによる最終的な掃討調査は、各出版物の前に行われる。

オーストラリア・データセンター・ネットワーキング・ベースラインが信頼される理由

発表された数字がしばしば乖離するのは、各社が構成要素の境界を異なって定義していたり、異なるポート価格カーブを適用していたり、予測を1つのシナリオに固定していたりするためである。

モルドールの調査は、データセンター内のハードウェアとリンクされたサービスのみに焦点を当て、ポートスピードミックスを毎年更新し、オーストラリア準備銀行の平均為替レートを適用しています。また、オーストラリア準備銀行の平均為替レートを適用しています。他の出版社では、WANルーティングやキャンパスLANの支出を集計したり、投資額を見積もったりしているため、合計が高くなったり低くなったりすることがあります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 8.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 3.4億米ドル(2024年) | 地域コンサルタントA | ハードウェアのみ、サービスと光リンクは除く |

| 12億米ドル(2024年) | グローバル・コンサルタンシーB | 企業向けキャンパス機器とデータセンター費用をバンドル |

| 264億5000万米ドル(2025年) | インダストリー・トラッカーC | オーストラリアのみの収益ではなく、アジア太平洋地域全体のネットワークCAPEXをカウント |

これらの対比から、一旦スコープと地域が正規化されれば、モルドールの数字は、ハードウェアのみの評価と過度に広範な評価の間に論理的に位置し、意思決定者に、検証可能なラック数と再現可能なステップに結びついた、バランスの取れた透明性の高い基準値を与えることがわかる。

レポートで回答される主要な質問

オーストラリアのデータセンターネットワーキング市場の規模はどのくらいですか?

オーストラリアのデータセンターネットワーキング市場規模は2026年に8億5,000万米ドルに達し、5.03%のCAGRで成長して2031年までに10億9,000万米ドルに達すると見込まれています。

オーストラリアのデータセンターネットワーキング市場の現在の価値はいくらですか?

市場は2026年に8億5,000万米ドルと評価され、5.03%のCAGRで2031年には10億9,000万米ドルに達すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

サービスは事業者が人工知能中心のファブリックに関する統合、管理、およびトレーニングをアウトソースするため、7.72%のCAGRで成長しています。

オーストラリアで100GbEリンクの採用が進んでいる理由は何ですか?

人工知能トレーニングクラスターとハイパースケールスパインリーフアーキテクチャは、トラフィックのピーク前にノンブロッキングの400GbEおよび800GbEスイッチングを必要とします。

最も高い成長率を示しているエンドユーザーの業種はどれですか?

医療・ライフサイエンスは、ゲノム解析とデータソブリンティの義務化により6.18%のCAGRを記録しています。

ベンダー競争の集中度はどの程度ですか?

5社のグローバルOEMが合計でおよそ60%のシェアを保有し、集中度スコアは6という中程度の水準です。

市場の急速な拡大を制約しているものは何ですか?

400GbEの光学部品のポート当たりの高いコストと、データセンターネットワーク専門エンジニアの不足が近期の成長を圧迫しています。

最終更新日: