オーストラリア データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.95 十億米ドル |

| 市場規模 (2026) | 7.25 十億米ドル |

| 市場規模 (2031) | 8.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア データセンター市場分析

オーストラリア データセンター市場は、2025年の69億5,000万米ドルから2026年には72億5,000万米ドルに成長し、2026年〜2031年の予測期間において4.25%のCAGRで2031年までに89億2,000万米ドルに達すると予測されています。ITロード容量の観点では、市場は2025年の3,530メガワットから予測期間(2025年〜2030年)において15.25%のCAGRで2030年には7,180メガワットに成長する見込みです。市場セグメントシェアおよび推計はMWで算出・報告されています。AmazonによるAUD 200億(USD 136億)のコミットメントやMicrosoftによるAUD 50億(USD 34億)の拡張計画などの投資は、ハイパースケール事業者がオーストラリアをアジア太平洋地域へのデジタルゲートウェイとして位置づける確信を示しています。急増するAIおよびHPCワークロード、持続的な政府のサイバーセキュリティ義務、増加する海底ケーブルの陸揚げが容量増強を促進する一方、再生可能エネルギーインセンティブは地域市場における電力料金リスクを軽減しています。ハイパースケーラーがホールセール コロケーションから自社構築キャンパスへとシフトするにつれ、競争圧力が激化し、既存事業者はインターコネクション エコシステムおよびサステナビリティ認証に一層注力するよう促されています。しかしながら、ティア1都市以外のグリッド制約および熟練労働力不足がプロジェクト遅延を引き起こし、事業者が長期契約に織り込むコストおよびスケジュールへの圧力が増大しています。

主要レポートのポイント

- データセンター規模別では、大規模展開が2025年のオーストラリア データセンター市場シェアの24.37%をリードし、超大規模施設は2031年までに16.97%のCAGRで拡大すると予測されています。

- ティアタイプ別では、ティア3インフラストラクチャが2025年のオーストラリア データセンター市場規模の83.54%のシェアを占めましたが、ティア4展開は2031年まで17.98%のCAGRで拡大すると予測されています。

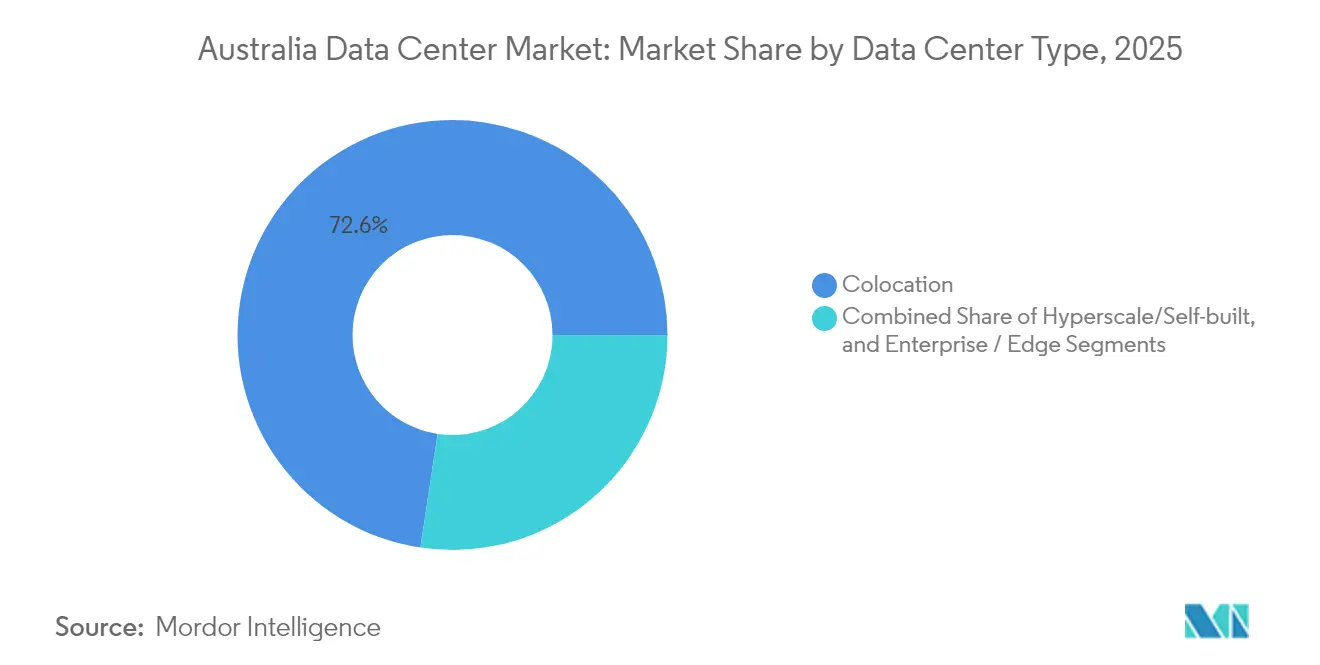

- データセンタータイプ別では、コロケーションが2025年のオーストラリア データセンター市場規模の72.62%のシェアを維持しましたが、ハイパースケール自社構築は2031年までに最速の18.95%のCAGRを記録しています。

- エンドユーザー別では、ITおよびテレコムが2025年のオーストラリア データセンター市場シェアの49.12%を占め、銀行・金融サービス・保険(BFSI)は2031年まで15.88%のCAGRで成長する見込みです。

- ホットスポット別では、メルボルンが2025年に22.07%の収益シェアを獲得しましたが、シドニーは2031年まで12.18%のCAGRを維持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア データセンター市場の動向と洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| オーストラリア企業によるクラウド移行の加速 | +3.2% | 全国規模、シドニーおよびメルボルンに集中 | 短期(2年以下) |

| データセンター事業者向け再生可能エネルギーインセンティブ | +2.1% | 全国規模、クイーンズランドおよび南オーストラリアが最も強い | 中期(2〜4年) |

| エッジ アプリケーションからの1ミリ秒未満のレイテンシー需要 | +2.8% | 主要都市圏:シドニー、メルボルン、ブリスベン | 中期(2〜4年) |

| 研究拠点におけるAIおよびHPCワークロードの急増 | +3.5% | シドニー、メルボルン、ブリスベン、キャンベラ | 長期(4年以上) |

| 重要インフラに対する政府のサイバーセキュリティ義務 | +1.9% | 全国規模、重要インフラゾーンを優先 | 短期(2年以下) |

| 接続性を強化する海底ケーブル陸揚げの増加 | +1.8% | 沿岸地域:シドニー、パース、ダーウィン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オーストラリア企業によるクラウド移行の加速

企業はリフト・アンド・シフト プロジェクトを超え、クラウドネイティブ アーキテクチャへと移行しており、Microsoftは2025年までにオーストラリアのビジネス アプリケーションの85%がクラウドに移行すると推定しています。[1]Telstra、「Telstra Scales Up AI Adoption」、TELSTRA.COM.AU Telstraの100% APIファースト環境への移行とAzure OpenAI統合により、繰り返しの顧客問い合わせがすでに20%削減されています。Commonwealth BankおよびWestpacを含むBFSIのリーダー企業は、ロックインを回避するためマルチクラウド アプローチを採用し、相互接続されたコロケーションおよびクロスコネクト サービスへの需要を高めています。地域組織はクラウド成熟度において主要都市の同業者より約2年遅れており、移行の波は2028年以降まで続いています。レイテンシー感応性ワークロードをローカルに維持するハイブリッド設計は、オーストラリア データセンター市場の追加容量を直接刺激しています。

データセンター事業者向け再生可能エネルギーインセンティブ

2035年までに再生可能エネルギー80%のクイーンズランドの義務付けおよび南オーストラリアのネットゼロ誓約により、サイト選定モデルが風力・太陽光発電の豊富な地域へと向かっています。[2]NEXTDC、「100%カーボンニュートラル認証データセンター」、NEXTDC.COM AUD 80/MWh未満で安定化した電力購入契約により、事業者はkWhあたり24.2〜43.6セントの範囲の小売料金に対してヘッジすることができます。NEXTDCのクライメット アクティブ認証は1キロワットあたり0.492トンの排出量をオフセットし、投資家のESGスクリーンを満たしながらブランド差別化を生み出しています。2030年までにエネルギーの100%を再生可能エネルギーから調達することを誓約したハイパースケーラーは、これらのよりグリーンなフットプリントへの需要を向け、再生可能エネルギー回廊の送電容量をめぐる競争を激化させています。

エッジ アプリケーションからの1ミリ秒未満のレイテンシー需要

自律走行車プログラム、産業用IoT展開、リアルタイム ゲーミング プラットフォームは、安全性またはユーザー体験の閾値内に収まるために20ミリ秒未満の往復遅延を必要とします。[3]アイムーブ・オーストラリア、「C-ITS 技術の比較評価」、IMOVEAUSTRALIA.COM仮想路側ユニットを使用したモバイル エッジ コンピューティング ノードにより、通信会社は設備投資を抑制しながら目標を達成できます。ASX取引エンジン近くに設置する金融市場参加者は、マイクロ データセンターの配置をシドニーのコア ビジネス地区へとさらに押し進めています。5Gの展開とエッジ ノードの相互作用により、ネットワーク スライス ホスティングおよび専用ベアメタル サービスを通じて施設所有者の追加収益源が生まれます。

研究拠点におけるAIおよびHPCワークロードの急増

メルボルンのNEXTDCのM4 AIファクトリーなどの専用GPU(グラフィック処理ユニット)クラスターは、ラックあたり50kWを超える液冷ラックをサポートしています。AUD 1億120万(USD 6,880万)の国家AI助成金が、データ主権コンプライアンスのために国内コンピューティングを必要とする気候モデリング、ゲノミクス、材料科学のワークロードを促進しています。ソブリンAI要件により機密データセットのオフショア トレーニングが制限され、ローカル ハードウェアの構築の必要性が強化されています。大規模言語モデルのトレーニングがハイパースケール データセンターに集約され、推論がエッジへとシフトするにつれ、事業者はより高い電力密度料金でAI対応プレミアム スイートを収益化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要都市圏における電力料金の上昇 | -2.3% | シドニー、メルボルン、アデレード都市圏 | 短期(2年以下) |

| ミッションクリティカル業務における熟練労働力不足 | -1.7% | 全国規模、地域市場で深刻 | 中期(2〜4年) |

| ティア1都市以外のグリッド容量のボトルネック | -1.9% | クイーンズランド地域、西オーストラリア、ノーザン テリトリー | 長期(4年以上) |

| 水消費に関するESGスクルーティニーの高まり | -1.4% | 水不足地域:南オーストラリア、西オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要都市圏における電力料金の上昇

四半期ごとの卸売スポット価格はAUD 50〜150/MWhの間で変動し、小売料金は南オーストラリアでkWhあたり43.6セントをピークとし、ビクトリア州では24.2〜27.0セントの範囲でした。土地制約のあるシドニーでの新規高圧グリッド接続は上方にAUD 500万(USD 340万)かかり、通電まで最長36ヶ月を要します。ヘッジ契約を持たない小規模コロケーション プロバイダーは利益率の圧迫を最も強く感じており、再生可能エネルギーPPAへ向かうか、料金が低い第二都市へと向かうかを余儀なくされています。料金格差は従来のシドニー〜メルボルン軸からの容量移転を引き起こす可能性があります。

ミッションクリティカル業務における熟練労働力不足

建設サイクルは6〜12ヶ月長くなります。これは熟練した電気・機械工が採掘・公共事業の需要に対して不足しているためです。ミッションクリティカル認定施設管理者はプレミアム給与を要求し、重要インフラ セキュリティのクリアランス保有候補者が少ない地域ではその費用が拡大します。AIホールにおける液冷導入は新たなスキル要件をもたらし、事業者は社内アカデミーを立ち上げるか技術系機関とパートナーシップを結ぶよう強いられています。外国人専門家のビザ遅延が短期的な解決を制限し、確立したトレーニング パイプラインを持つ既存事業者に有利に働いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別 - ハイパースケール キャンパスが容量見通しを形成

100MWを超える構成の超大規模展開は最速の16.97%のCAGRを記録した一方、大規模ホールは2025年需要の24.37%を維持しました。AmazonのAUD 200億(USD 136億)およびMicrosoftのAUD 50億(USD 34億)のマスタープランは、優遇電力契約を確保する統合キャンパスへの明確な転換を示しています。超大規模施設のオーストラリア データセンター市場規模は、企業がAIトレーニング クラスターのためにハイパースケール ノードを選好するにつれ拡大し、中規模および小規模フットプリントはレイテンシー コンプライアンスのためエッジ拠点へと向かっています。キャンパス事業者はオンサイト変電所とプライベート ファイバー ループを収益化しており、このモデルはマルチテナント コロケーションよりも効率的にスケールします。同時に、環境承認のタイムラインが都市部インフィル プロジェクトに課題をもたらし、予備グリッド容量のある郊外外縁部へのグリーンフィールド建設を促しています。

ティアタイプ別 - ティア4が信頼性のフロンティアを拡大

オーストラリア データセンター市場シェアにおけるティア3アーキテクチャは2025年に83.54%でしたが、BFSIおよび公共部門のアップタイム義務に支えられ、ティア4施設は突出した17.98%のCAGRを示しています。NEXTDCはティアIV認定ホールの多都市ポートフォリオを国内唯一として運営し、99.995%の可用性に対してプレミアム月次定期収益を請求しています。リアルタイム決済を導入する金融市場改革がコア バンキング ワークロードにおけるほぼゼロダウンタイムへの期待を高めています。建設プレミアムはティア3比で最大60%に達することがありますが、事業者はより小規模なライバルが複製できない統合マネージド サービスおよびコンプライアンス文書化を通じてその投資を正当化しています。2026年〜2030年の間、分散型冗長UPSおよびデュアルグリッド フィードの採用拡大によりティア4の対象基盤が広がっています。

データセンタータイプ別 - ハイパースケール自社構築が供給ダイナミクスを再定義

コロケーションは2025年に72.62%のリーダーシップを維持し、クラウド非依存型企業からのマルチテナント需要に支えられました。しかしながら、ハイパースケーラーがパフォーマンスのカスタマイズと直接電力調達を重視するにつれ、自社構築容量は年率18.95%で成長しています。このシフトにより、リテール コロケーション スペシャリストはアセットをインターコネクション ハブとして再ポジショニングし、クラウド オンランプ ポートおよびメトロ ファイバー エクスチェンジをクラスター化するよう促されています。ホールセール リースは、専用ケージを必要とするが自社建設の資本を持たない企業に引き続き関連性があります。Blackstoneなどの機関投資ファンドは、2024年にAUD 240億(USD 163億2,000万)でAirTrunkを買収することで収益ポテンシャルを実証しました。長期的には、エコシステムの差別化-キャリア密度、クラウド エクスチェンジ、AIに対応した電力密度-が収益性の高いコロケーション ノードをストランデッド アセットから区別するでしょう。

エンドユーザー別 - BFSIがデジタル依存を加速

ITおよびテレコムが2025年需要の49.12%を占めましたが、リアルタイム決済システムおよびAI主導の不正分析を背景にBFSIの15.88%のCAGRが最速の成長を示しています。Commonwealth Bankのクラウドネイティブ コアへのシフトおよびWestpacのマルチクラウド リスク管理スタックは、より低いレイテンシーと地理的に分散したバックアップゾーンへの傾向を示しています。テレコム事業者にとって、5Gネットワーク スライシングは400Gbpsウェーブ アップグレードを通じてコア施設に接続するマイクロエッジ展開へと転換されます。製造業者は予知保全アルゴリズムに依存し、生産ラインの近くで地域エッジ スイートを稼働させています。公共部門機関はデジタル ガバメント戦略に沿って、防護的セキュリティ政策フレームワーク(PSPF)の義務を満たすためにワークロードをティア4およびソブリン クラウド ノードに分散させています。

地理的分析

シドニーとメルボルンはオーストラリア データセンター市場の双璧を形成していますが、2030年までの容量配分には異なる成長パターンが見られます。メルボルンは2025年需要の22.07%を支配し、その歴史的な金融クラスターと冷涼な気候に支えられています。しかし、内郊外での厳格な都市計画規制と上昇する地価が新規建設を妨げ、事業者はダンデノンなどの郊外外縁部へと向かっています。シドニーはGoogleのオーストラリア コネクトやその他の太平洋横断システムを通じた優れた海底ケーブル密度を享受しており、2031年まで12.18%のCAGRをリードしています。この接続性の優位性が、低レイテンシーのアジア ルートを必要とするコンテンツ デリバリー ネットワーク、フィンテック、多国籍SaaSプロバイダーを引き寄せています。

ブリスベンはクイーンズランドの再生可能エネルギー ロードマップから恩恵を受け、州の80%クリーンパワー目標を活用するハイパースケールの実現可能性調査を引き寄せています。グラッドストーン北の負荷ポケットは安価な土地と将来の水素ベースの調整容量を提供しており、これらの要因が混雑した南東部グリッドから拡張をシフトさせる可能性があります。パースとダーウィンはアフリカ〜アジアおよび北アジア ルートの戦略的な結節点に位置しており、絶対的な需要は中程度にとどまるものの、論理的な災害復旧または回復力のあるエッジ前哨地となっています。オーストラリアン エナジー マーケット オペレーター(AEMO)はこれらの地域への58億ワットの送電アップグレードを示しており、今日のグリッド ボトルネックが2028年以降に解消される可能性を示唆しています。

競合環境

NEXTDC、CDC Data Centres、AirTrunkはオーストラリア データセンター市場にわたって商業コロケーション条件を形成し、設計基準を設定するコア三者を形成しています。NEXTDCはクライメット アクティブ認証によって差別化を図り、大規模でカーボンニュートラルなラック スペースを提供する一方、CDCは政府認定に依存して防衛・情報機関の契約を確保しています。AirTrunkのBlackstoneからの新たな資本支援により、シドニー〜メルボルン回廊を超えて拡張する多地域ハイパースケール キャンパスへの資金が調達されています。Amazon、Microsoft、Googleを含むハイパースケーラーは、自社構築のために電力と土地の大部分を吸収し続け、コロケーション既存事業者にとって事実上顧客と競合者の両方として機能しています。

技術収束がライバル関係を深めています。液冷導入、AI指向の電力シェル設計、ロボットによるハンズフリー運用が2025年プロジェクトのプレミアム ティア4構築仕様を定義しています。小規模な地域事業者は、アグリテックや採掘拠点の近くにモジュラー式5〜10MWポッドを展開し、マネージド エッジ コンピューティングをバンドルすることでニッチを求めています。2018年重要インフラ セキュリティ法(Security of Critical Infrastructure Act 2018)に基づく規制監視は、資本力の高い事業者に有利なコンプライアンス コストを課し、着実な統合の軌跡を強化しています。SingtelとHitachiによるAI対応施設に関する覚書などの戦略的提携は、テクノロジー プロバイダーと通信会社がインフラストラクチャーの共同所有を通じて収益源を多様化する方法を示しています。

オーストラリア データセンター産業リーダー

Telstra International Limited

Digital Realty Trust, Inc.

Equinix, Inc.

Fujitsu Limited

Google LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:STACK Infrastructure, Inc.はアドバイザーにAUD 13億(USD 8億8,400万)の新規建設向け資金調達を委託し、Partners GroupはGreenSquareDCをAUD 12億(USD 8億1,600万)で買収しました。

- 2024年12月:Fujitsu LimitedはAWSとのグローバル協業契約を拡大し、認定エンジニア数を倍増させ、クラウド移行を加速させるために800件のエンタープライズ案件を目標としました。

- 2024年12月:HitachiとNTT Communications Corporationは600kmにわたって20ミリ秒の往復データ同期を達成し、長距離アクティブ〜アクティブ アーキテクチャを実証しました。

- 2024年11月:NTT DataとGoogle Cloudは、アジア太平洋地域でAIソリューションをスケールするための専門ビジネス ユニットを設立し、3年以内に地域クラウド収益を10倍にすることを目指しています。

オーストラリア データセンター市場レポート スコープ

メルボルン、パース、シドニーはホットスポット別セグメントとしてカバーされています。大規模、超大規模、中規模、メガ規模、小規模はデータセンター規模別セグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプ別セグメントとしてカバーされています。未利用、利用済みは吸収率別セグメントとしてカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ規模 |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテール コロケーション | |

| ホールセール コロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| メルボルン |

| シドニー |

| ブリスベン |

| オーストラリアその他地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ規模 | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテール コロケーション | ||

| ホールセール コロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| ホットスポット別 | メルボルン | ||

| シドニー | |||

| ブリスベン | |||

| オーストラリアその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトしている場合、吸収率は75%となります。利用率およびリースアウト容量とも称されます。

- 高床式フロア スペース - 床の上に構築された高床式スペースです。元の床と高床式床の間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造は適切な配線・冷却インフラの確保に役立ちます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床式フロア スペースに基づいてセグメント化されています。メガ データセンター:ラック数が9,000台超または高床式フロア スペース(RFS)が225,001平方フィート超;超大規模データセンター:ラック数が9,000〜3,001台またはRFSが225,000〜75,001平方フィート;大規模データセンター:ラック数が3,000〜801台またはRFSが75,000〜20,001平方フィート;中規模データセンター:ラック数が800〜201台またはRFSが20,000〜5,001平方フィート;小規模データセンター:ラック数が200台未満またはRFSが5,000平方フィート未満。

- ティアタイプ - アップタイム インスティテュートによれば、データセンターはデータセンター インフラストラクチャーの冗長設備の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4として分類されます。

- コロケーション タイプ - セグメントはリテール、ホールセール、ハイパースケール コロケーション サービスの3つのカテゴリに区分されています。分類は潜在的な顧客にリースアウトされるITロードの量に基づいています。リテール コロケーション サービスのリース容量は250kW未満;ホールセール コロケーション サービスのリース容量は251kW〜4MW;ハイパースケール コロケーション サービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウド事業者、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が調査対象市場の主要エンドコンシューマーです。スコープには、エンドユーザー産業の増大するデジタル化に対応するコロケーション サービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラック ユニット | 一般にUまたはRUと称され、データセンターのラックに収納されるサーバー ユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収納された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンター設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトしている場合、吸収率は75%となります。利用率およびリースアウト容量とも称されます。 |

| 高床式フロア スペース | 床の上に構築された高床式スペースです。元の床と高床式床の間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造は適切な配線・冷却インフラの確保に役立ちます。平方フィート/メートルで測定されます。 |

| コンピューター ルーム エア コンディショナー(CRAC) | データセンターのサーバー ルーム内の温度、空気循環、湿度を監視・維持するために使用される機器です。 |

| 通路 | ラック列間の開放スペースです。この開放スペースはサーバー ルーム内の最適温度(20〜25℃)を維持するために重要です。サーバー ルーム内には主に2つの通路があり、ホット アイルとコールド アイルです。 |

| コールド アイル | ラックの前面が通路に向いている通路です。ここでは冷却空気が通路に送り込まれ、ラックの前面に入って温度を維持します。 |

| ホット アイル | ラックの背面が通路に向いている通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口へと向けられます。 |

| クリティカル ロード | データセンター運用にとってアップタイムが重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)/(IT機器総エネルギー消費量)で算出されます。さらに、PUEが1.2〜1.5のデータセンターは非常に効率的とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 電力停止や機器障害の場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 電力供給と直列に接続され、バッテリーにエネルギーを蓄積する機器で、電力供給が遮断された場合でもIT機器へのUPSからの供給が継続されます。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを防ぐための途切れない電力供給を確保します。データセンター施設はディーゼル発電機を備えており、一般的に施設内には48時間分のディーゼルが備蓄されています。 |

| N+1 | 「必要数プラス1」と称され、障害発生時のダウンタイムを回避するために利用可能な追加機器設定を示します。4コンポーネントごとに1台の追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要になります。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロー冷却 | 行内のラック間に設置された冷却設計システムで、ホット アイルから温かい空気を引き込み、コールド アイルに冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類は、データセンター施設がデータセンター運用を維持する準備状態を決定します。データセンターが非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(電力グリッドから)を有する場合、ティア1データセンターに分類されます。ティア1データセンターのアップタイムは99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | 冗長電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを有する場合、ティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターのアップタイムは99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力および冷却コンポーネントと複数の電力配電システムを有するデータセンターはティア3データセンターと称されます。施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な中断に対して耐性があります。ティア3データセンターのアップタイムは99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を有しています。すべてのIT機器はデュアル電源供給されており、あらゆる中断に対して耐障害性を持ち、途切れない運用を確保します。ティア4データセンターのアップタイムは99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | フロア スペース面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | フロア スペース面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | フロア スペース面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | フロア スペース面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガ データセンター | フロア スペース面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガ データセンターに分類されます。 |

| リテール コロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセール コロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中〜大規模企業に選ばれます。 |

| ハイパースケール コロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウド プレーヤー、IT企業、BFSI、OTTプレーヤー(Netflixなど)から生まれます。 |

| モバイル データ速度 | ユーザーがスマートフォンで体験するモバイル インターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く5Gが最速です。 |

| 光ファイバー接続ネットワーク | 国全体に展開された光ファイバー ケーブルのネットワークで、農村部と都市部を高速インターネット接続で結んでいます。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータ トラフィック | スマートフォン ユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンド データ速度 | 固定ケーブル接続を通じて供給されるインターネット速度です。一般的に、銅線ケーブルおよび光ファイバー ケーブルが住宅用・商業用の両方で使用されます。ここでは、光ファイバー ケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 海底ケーブルとは、2ヶ所以上の陸揚げ地点に敷設された光ファイバー ケーブルです。このケーブルを通じて、世界各国間のコミュニケーションとインターネット接続が確立されます。これらのケーブルは1点から別の1点まで毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボン フットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭、石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に貢献しています。データセンター事業者は施設から生じるカーボン フットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対してテストします。反復的プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で行われます。価格にインフレは含まれず、平均販売価格(ASP)は各国の予測期間全体で一定に保たれます。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体的な状況を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケート レポート、カスタム コンサルティング業務、データベースおよびサブスクリプション プラットフォーム