南アフリカコンテナガラス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

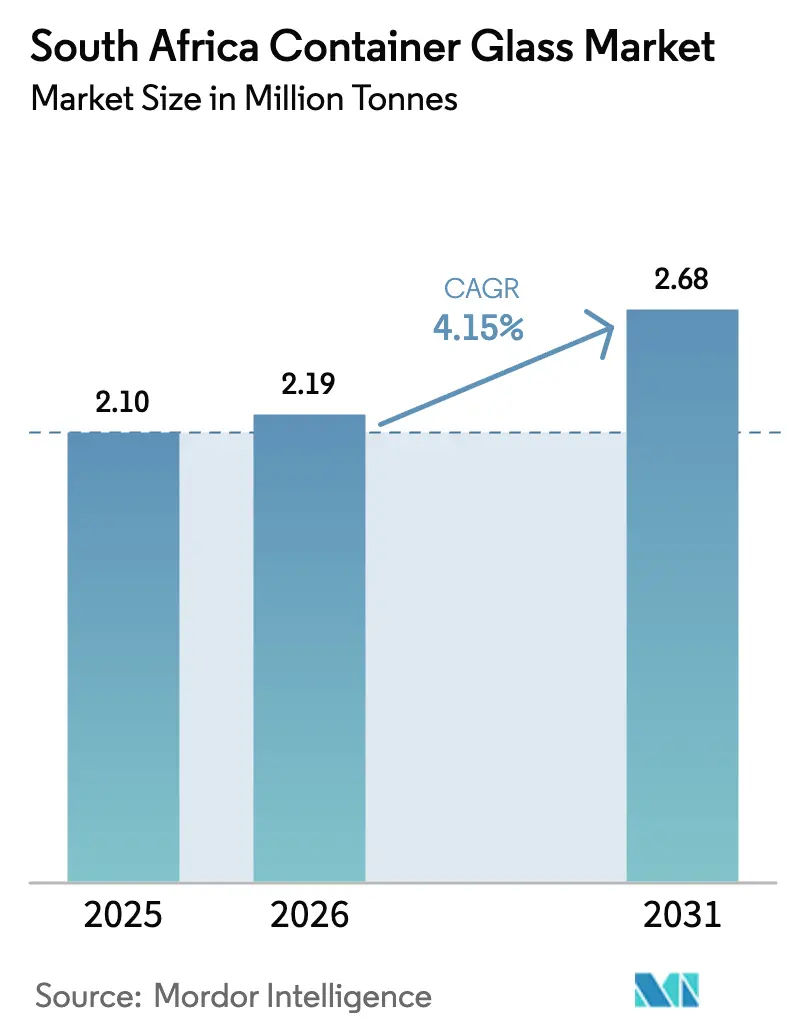

| 基準年の市場規模 (2025) | 2.10 百万トン |

| 市場取引高 (2026) | 2.19 百万トン |

| 市場取引高 (2031) | 2.68 百万トン |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカコンテナガラス市場分析

南アフリカコンテナガラス市場の規模は2026年に219万トンと推定され、2025年の210万トンから成長し、2031年には268万トンに達する見通しで、2026年から2031年にかけてCAGR 4.15%で成長します。この成長軌跡は、停電障害や原材料コストの上昇といった重大な構造的課題にもかかわらず、市場の回復力を反映しています。市場の拡大は、国内飲料生産の回復と持続可能性に関する義務の加速、特に2030年までに75%のリサイクル率を目指す政府目標によって支えられており、カレット需要と循環型経済への投資を促進しています。脱炭素化に向けた戦略的転換が業務上の優先事項を再形成しており、南アフリカの気候変動法2024年が2025年3月に施行され、産業排出者に対する炭素予算の枠組みが確立されました。炭素税率は2024年にCO₂e 1トンあたりR190へと19.49%引き上げられ、2026年からフェーズ2の実施が始まり、現行の控除枠が廃止され、実効税負担が大幅に増加する見込みです。これらの規制上の圧力は、従来の方法と比較してCO₂排出量を43〜60%削減できる電気溶融炉やハイブリッド技術の採用を加速させています。

レポートの主要ポイント

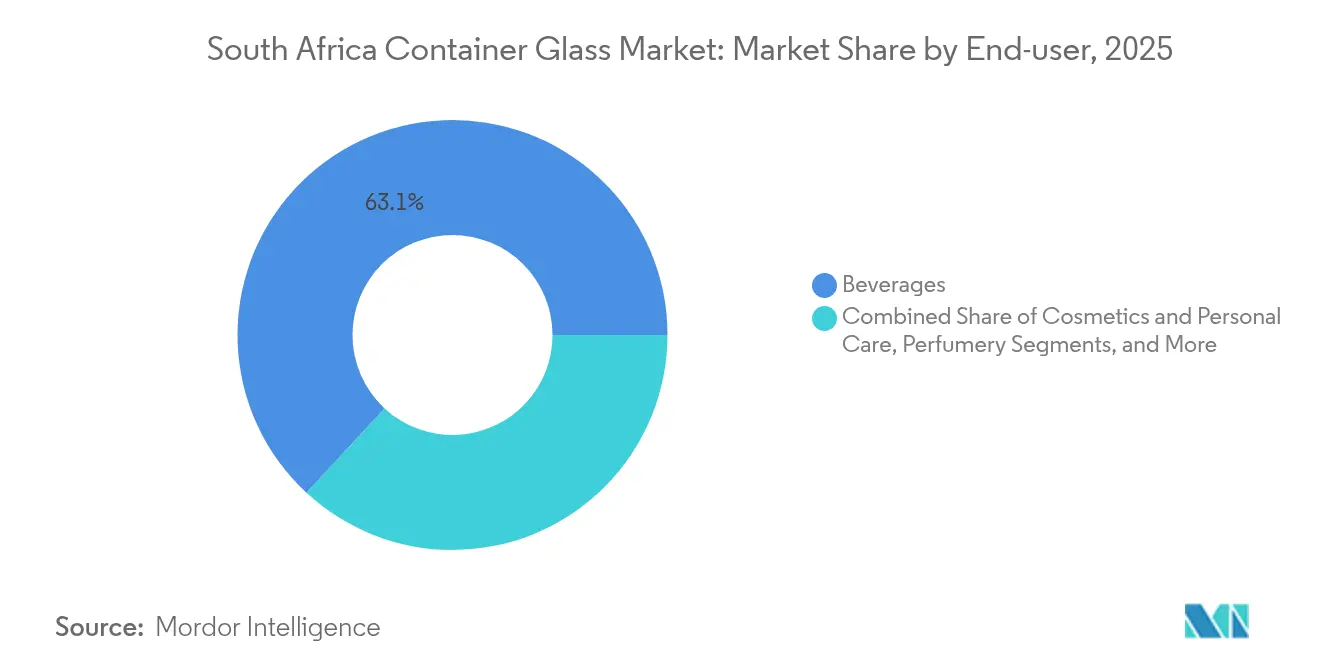

- エンドユーザー別では、飲料が2025年の南アフリカコンテナガラス市場シェアの63.12%を占めました。

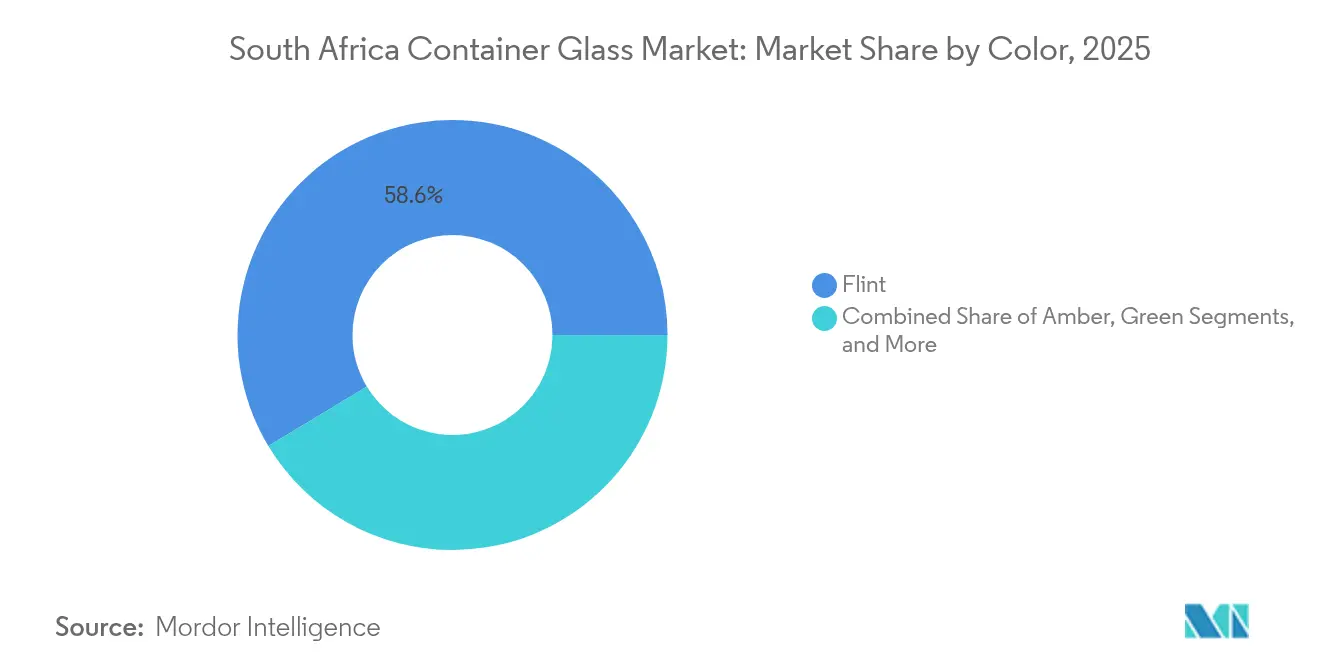

- 色別では、南アフリカコンテナガラス市場におけるアンバーガラスは2026年から2031年にかけてCAGR 5.58%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内食品・飲料生産の成長 | +1.2% | 全国、ハウテン州および西ケープ州に集中 | 中期(2〜4年) |

| 持続可能性の推進と2030年までの75%リサイクル目標 | +0.8% | 全国、ケープタウン、ヨハネスブルグ、ダーバンで早期成果 | 長期(4年以上) |

| アルコール飲料と化粧品のプレミアム化 | +0.6% | 全国、都市部のプレミアムセグメント | 中期(2〜4年) |

| 炉の拡張による単位コスト低減(AGPナイジェルライン) | +0.4% | 全国、製造業はハウテン州に集中 | 短期(2年以内) |

| 都市部における詰め替え可能な食料品Eコマースモデル | +0.3% | 都市部、ハウテン州および西ケープ州に注力 | 中期(2〜4年) |

| カレット使用率40%超に対する税制優遇措置(2026年発効) | +0.5% | 全国、主に製造業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内食品・飲料生産の成長

南アフリカの食品・飲料製造セクターは新たな勢いを経験しており、食品指数は5年ぶりの高水準に達し、飲料市場の予測では2028年までCAGR 5.2%が示されています。この回復はコンテナガラス需要に直接つながっており、ガラス包装の約85%がアルコール飲料向けで、食品用途が二次的な成長ベクターとなっています。廃棄物削減とエネルギー効率を重視するセクターの傾向が、リサイクル可能な包装形態への調達優先度を高め、使い捨て代替品に対してガラスを有利な立場に置いています。国内生産の成長は包装品の輸入依存度を低下させ、国内ガラス容器製造への持続的な需要を生み出しています。パン、シリアル、菓子類、保存食品におけるプレミアム化の傾向が、従来の飲料市場を超えてガラス包装の用途を拡大しています。

持続可能性の推進と2030年までの75%リサイクル目標

政府の野心的な2030年までに75%リサイクルという目標は、ガラスのサプライチェーンを根本的に再構築し、カレットの価値化を通じた新たな収益源を生み出しています。2021年5月に施行された拡大生産者責任規制は、ガラス包装生産者に回収・リサイクル計画の策定を義務付け、マテリアルリカバリー施設と逆物流への投資を促進しています。ケープタウンの廃棄物管理インフラへのR6億4,700万の複数年にわたる資本配分(沿岸公園マテリアルリカバリー施設を含む)は、循環型経済目標を支援する自治体のコミットメントを示しています。リサイクルカレット1トンにつきエネルギー消費量が322kWh削減され、CO₂排出量が185〜300kg削減されることで、電力料金の上昇に直面するメーカーにとって説得力のある経済性が生まれています。この規制の枠組みは、体系的なガラス回収インフラの確立において南アフリカを地域の競合他社より優位に置いています。

アルコール飲料と化粧品のプレミアム化

プレミアムアルコール飲料セグメントは、フォーマットの多様化と高度な美的要件を通じてガラス包装需要を牽引しており、ワイン用ガラス包装のシェアは2005年から2009年にかけて42.9%から48.2%に増加しました。化粧品・パーソナルケア市場は2023年の33億5,000万米ドルから2028年には42億米ドルに成長すると予測されており、プレミアムおよびナチュラル製品のトレンドが品質と持続可能性の信頼性の観点からガラス包装を好む傾向を示しています。マイクロブルワリーの拡大とクラフトスピリッツの生産は、カスタムエンボスと独自のカラー仕様を持つ特殊ガラスフォーマットへの需要を生み出しています。輸出志向のワイン生産は国際市場向けの包装標準化要件を促進し、安定したガラス容器需要を支えています。小型フォーマットのプレミアム製品へのトレンドは、ガラスメーカーにとって価値密度を維持しながら単位数量を増加させています。

炉の拡張による単位コスト低減

Ardagh Groupの30億ランドの投資プログラム(ナイジェル施設への第3炉を含む)は、250人以上の直接雇用を創出しながら、単位生産コストを削減する規模の経済を達成することが期待されています。この拡張は、市場の応答性を制限し、需要ピーク時に供給のボトルネックを生み出していた歴史的な生産能力の制約に対処するものです。廃熱回収と改善された熱効率を組み込んだ先進的な炉技術は、生産されるガラス1トンあたりのエネルギー強度を削減しており、2025年4月から直接顧客向けに12.74%の電力料金引き上げが実施されることを考えると、これは非常に重要です。生産能力の拡大により、特殊ガラスフォーマットへの製品多様化が可能となり、ニッチな用途における輸入依存度が低下します。この投資は、現在の経済的な逆風にもかかわらず、長期的な国内需要成長への信頼を示しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETおよびアルミ缶による代替圧力 | -1.1% | 全国、飲料セグメントへの集中 | 中期(2〜4年) |

| 停電と不安定な電力料金 | -0.9% | 全国、主に製造業地域 | 短期(2年以内) |

| 2027年からの産業用水不足課徴金 | -0.4% | 全国、ハウテン州および西ケープ州で深刻 | 長期(4年以上) |

| 軽量包装を優遇するアルコール含有量ベースの物品税案 | -0.3% | 全国、ワインおよびスピリッツセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PETおよびアルミ缶による代替圧力

代替包装フォーマットは持続可能性のポジショニングと物流上の優位性を通じて市場シェアを獲得しており、欧州でのアルミ缶リサイクル率は76%に達しているのに対し、世界のガラス容器リサイクル率は32%にとどまっています。Nampakの国内唯一の飲料缶生産能力は年間34億個であり、特に価格に敏感なセグメントにおいてビールやソフトドリンク用途に対してコスト競争力のある代替品を提供しています。PET包装は2009年までにワイン包装の約20.7%を占め、バッグインボックス形式は2005年から2009年にかけて22.2%から26.9%に増加し、持続的なフォーマット移行を示しています。輸送コストの上昇と港湾効率の課題により、軽量包装の物流上の優位性はより顕著になっています。従来のガラスカテゴリーにおける代替フォーマットへの消費者受容は、プレミアムセグメントの回復力にもかかわらず、長期的な数量成長を脅かしています。

停電と不安定な電力料金

エネルギー供給の不安定さはガラス製造業務を引き続き混乱させており、炉は固化損傷を防ぐために1日あたりR800万を超えるコストで継続的な操業を必要としています。NERSAが承認した直接顧客向け12.74%、自治体一括購入向け11.32%の電力料金引き上げ(2025年4月発効)は、エネルギー集約型のガラス製造の生産コストを大幅に引き上げます。Eskomの停電終息に向けた進展が業務安定性の改善をもたらす一方で、構造的な料金引き上げは恒久的なコスト圧力として残ります。ガラスメーカーは、バックアップ発電能力への投資と生産効率向上の間で困難な資本配分の決断を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:フォーマット多様化にもかかわらず飲料が優位

飲料セグメントは2025年に63.12%の市場シェアを占めており、化粧品・パーソナルケアが2031年までCAGR 5.11%で最も急成長するセグメントとして台頭しています。飲料の中では、アルコール用途がガラス包装需要の約85%を占め、品質認知と棚での訴求力を重視するワイン、スピリッツ、プレミアムビールカテゴリーに集中しています。ジュースや炭酸ソフトドリンクを含むノンアルコール飲料は安定した需要を維持していますが、マスマーケットセグメントではPETやアルミ代替品からの競争圧力に直面しています。ジャム、調味料、油、保存食品を含む食品用途は、製品適合性の要件によりフォーマット代替リスクが限定的で、安定した需要を提供しています。

医薬品と香水セグメントは数量では小さいものの、プレミアム価格を維持し、必需品分類により経済サイクルへの耐性を示しています。化粧品セグメントの5.11%の成長率はプレミアム化のトレンドと中間層消費の拡大を反映しており、プレミアムスキンケアやフレグランス用途ではガラス包装が好まれています。林業・漁業・環境省の拡大生産者責任の枠組みに基づく規制遵守要件は、エンドユーザー企業を確立されたリサイクル能力と持続可能性の信頼性を持つ包装サプライヤーへと誘導しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

色別:フリントガラスのリーダーシップがアンバーの成長に挑戦される

フリントガラスは2025年に58.63%の市場シェアを維持しており、製品の視認性が消費者の訴求力を高める飲料および化粧品用途における汎用性によって牽引されています。アンバーガラスはUV保護を必要とする医薬品用途と、アンバー色を品質と伝統に結びつけるプレミアムアルコール飲料のポジショニングの恩恵を受け、2031年までCAGR 5.58%で最も急速に拡大しています。グリーンガラスは主にワイン用途に使用されており、特定の品種ポジショニングと輸出市場の要件に結びついた安定しているが限定的な成長見通しを持っています。コバルトやカスタムカラーを含むその他のカラーバリアントは、プレミアム化粧品や特殊飲料用途においてニッチな機会を表しています。

色のセグメント化はより広いプレミアム化のトレンドを反映しており、アンバーや特殊カラーは標準的なフリントガラス生産と比較して数量は少ないものの、より高いマージンを実現しています。製造効率の観点から標準色の長期生産ランが有利であり、マージン最適化と特殊用途の顧客サービス要件の間に緊張が生じています。炉の切り替えコストと色汚染リスクが生産の柔軟性を制限し、需要パターンと収益性目標に合わせてカラーミックスのバランスを取るための戦略的計画が必要です。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

南アフリカコンテナガラス市場は集中した地理的フットプリントの中で運営されており、製造施設は主要飲料生産者と流通ネットワークへの近接性を活かすためにハウテン州に集積しています。Ardagh Groupのベルビル、クレイビル、ナイジェル、ステレンボッシュ、ウェイドビルの施設が中核的な生産インフラを構成し、Isanti Glassの操業と小規模な地域プレーヤーによって補完されています。西ケープ州地域は二次的な製造拠点として機能しており、特にブドウ園への近接性が物流コストを削減し、季節的な生産サイクルへの迅速なサービスを可能にするワイン産業用途において重要です。

港湾インフラの制約は、コンテナガラスの貿易フローの地理的分布に大きな影響を与えており、ダーバンは世界最悪の港湾効率の一つとして挙げられているにもかかわらず、南アフリカのコンテナ輸送量の約60%を処理しています。ケープタウンとポートエリザベスは代替輸出チャネルを提供していますが、能力の制限と設備の制約により、スループットは理論上の能力の約65%に制限されています。内陸部の製造拠点への集中は、沿岸港湾への効率的な鉄道・道路輸送への依存を生み出しており、Transnetの業務上の課題が物流コストと納期の不確実性を増大させています。

地域の需要パターンは、飲料消費とプレミアム製品需要の大部分を占めるハウテン州と西ケープ州の経済集中を反映しています。東ケープ州とクワズール・ナタール州は農業加工と新興中間層消費に結びついた成長機会を示していますが、インフラの制限が市場開発を制約しています。近隣のSADC諸国への越境輸出機会は、物流コストとそれらの市場に直接サービスを提供するグローバルサプライヤーからの競争圧力により、依然として未開発のままです。

競争環境

南アフリカコンテナガラス市場は極めて集中した構造を示しており、Ardagh Groupが2022年のConsol Glassの10億米ドルの買収後に市場シェアの約80%を支配し、炉1基あたりR8億を超える資本要件と規模の経済によって参入障壁を大幅に高めています。Isanti GlassはNampak Glassの60%を取得した後、SABとの合弁事業を通じて主要な挑戦者として運営しており、顧客関係とサービスの応答性が競争上の差別化をもたらすビールおよび飲料用途に注力しています。

寡占的な構造は、ガラス製造の資本集約的な性質と、需要変動時に炉を経済的に停止できないことを反映しています。戦略的ポジショニングは垂直統合と特殊製品開発による顧客ロックインを重視しており、Consolが2017年に56の製品革新を発表したことは、集中した市場における革新の必要性を示しています。技術採用はプロセス自動化とエネルギー効率改善に焦点を当てており、Schneider ElectricとSaint-Gobainのソフトウェア定義自動化システムに関する協力は産業デジタル化の方向性を示しています。

医薬品バイアル、プレミアム化粧品包装、南アフリカのコスト優位性を活用した輸出志向生産を含む特殊用途において、ホワイトスペースの機会が存在します。気候変動法2024年と拡大生産者責任の枠組みに基づく規制遵守は、持続可能性インフラへの投資を行った既存プレーヤーに競争上の優位性をもたらします。

南アフリカコンテナガラス産業のリーダー企業

Ardagh Glass Packaging Holdings Africa (Pty) Ltd

O-I Glass, Inc.

Schott AG

SGD S.A.

Saverglass SAS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:UnitransがIsanti Glassとのパートナーシップでアフリカサプライチェーン優秀賞を受賞し、ガラスメーカーのスケーラブルな成長と業務効率改善を可能にしたサプライチェーン変革が評価されました。

- 2025年7月:Transnetのコンテナターミナルのスループット改善が報告され、継続的な港湾効率の課題にもかかわらず、コンテナガラスメーカーの流通能力と輸出機会を支援しています。

- 2025年3月:南アフリカの気候変動法2024年が施行され、炭素予算と産業排出削減目標の立法的枠組みが確立され、エネルギー集約型のガラス製造業務に重大な影響を与え、脱炭素化技術への投資を促進します。

- 2025年2月:南アフリカワイン産業団体が、現行の11%に対して小売価格の16%を対象とする国家財務省のアルコール物品税変更案に反対し、アルコール含有量ベースの累進課税が従来のガラスボトルに対する軽量包装代替品を優遇する可能性があると主張しました。

南アフリカコンテナガラス市場レポートの範囲

コンテナガラスは、ボトル、瓶、食器、ボウルなどのガラス容器の製造に使用されます。その主な特性には、化学的不活性、無菌性、非透過性が含まれ、飲料、食品、医薬品、化粧品セクターで特に求められています。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップのアプローチによって算出されています。

南アフリカコンテナガラス市場は、エンドユーザー別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年までの南アフリカのコンテナガラス需要の予測数量は?

総需要は2031年までに268万トンに達し、CAGR 4.15%で拡大する見込みです。

Consol Glass買収後のArdagh Groupの支配力はどの程度ですか?

この取引によりArdagh Groupは約80%のシェアを獲得し、明確な現職リーダーとなりました。

最も急速に拡大しているエンドユーザー用途はどれですか?

化粧品・パーソナルケア包装は2031年までCAGR 5.11%を達成する軌道にあります。

アンバーガラスが他の色よりも急速に成長している理由は何ですか?

医薬品のUV保護ニーズとプレミアムアルコール飲料のポジショニングが、アンバーガラスをCAGR 5.58%で推進しています。

炭素税率の引き上げは生産者にどのような影響を与えますか?

2024年にCO₂e 1トンあたりR190から引き上げられた税率と、フェーズ2の控除枠廃止が迫っており、電気炉およびハイブリッド炉への投資が加速しています。

停電はどのような業務リスクをもたらしますか?

炉の強制停止は1日あたり約R800万のコストがかかる固化損傷を引き起こす可能性があり、さらに2025年の直接顧客向け電力料金は12.74%引き上げられています。

最終更新日: