オースティン データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

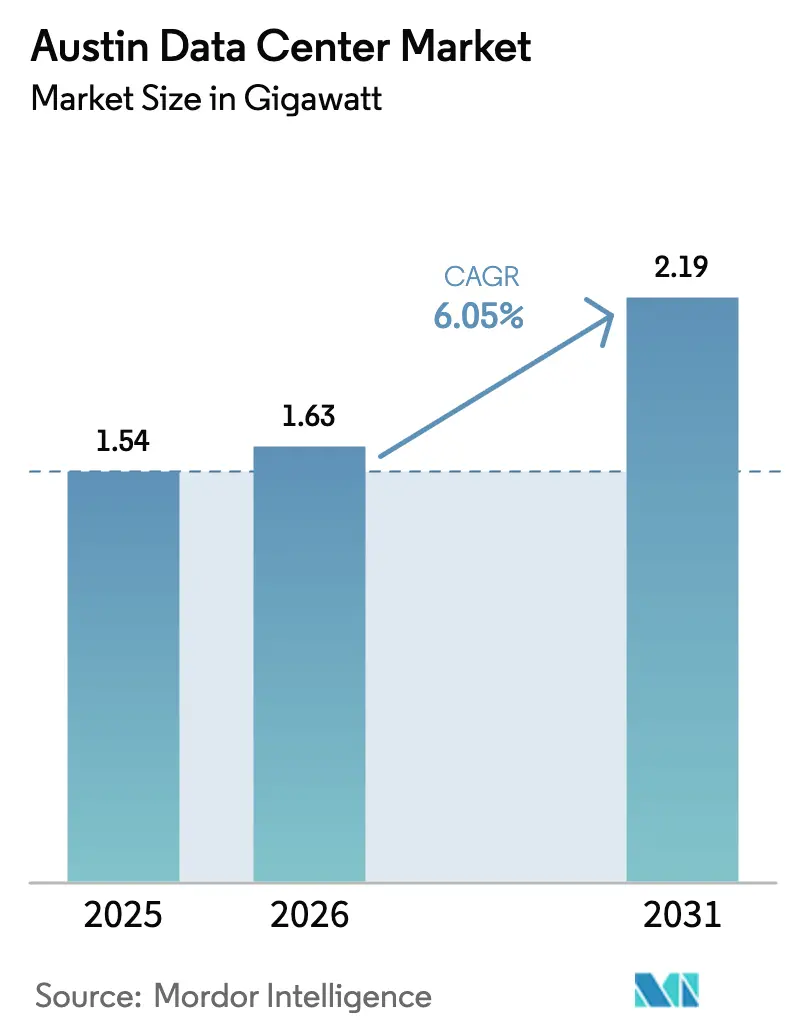

| 基準年の市場規模 (2025) | 1.54 ギガワット |

| 市場取引高 (2026) | 1.63 ギガワット |

| 市場取引高 (2031) | 2.19 ギガワット |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオースティン データセンター市場分析

オースティン データセンター市場規模は2025年に1.54ギガワットと評価され、2026年の1.63ギガワットから2031年には2.19ギガワットに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.05%です。予測される設備容量の拡大は、ダラス・フォートワースおよびヒューストンからの持続的なハイパースケーラーの移転、半導体主導のエッジコンピューティング需要、およびテキサス州の支援的なインセンティブ制度によって支えられています。ERCOTの有利な規則を通じた急速な再生可能エネルギー調達がサイト選定をさらに加速させる一方、グローバルインフラファンドからの資本流入はオースティンの電力密度の高いキャンパスへの持続的な関心を示しています。AIモデルトレーニング、自動車エッジワークロード、ソブリンクラウド展開に対する需要の高まりが、より広いテキサス・トライアングル内で最も急成長するセカンダリーハブとしてのオースティンの地位を強化しています。2025年初頭時点で、オースティン データセンター市場は21のプロバイダーが運営する47の稼働施設を擁し、低遅延の地域リーチとテキサス西部の風力・太陽光資源へのアクセスを組み合わせたエコシステムを形成しています。

主要レポートのポイント

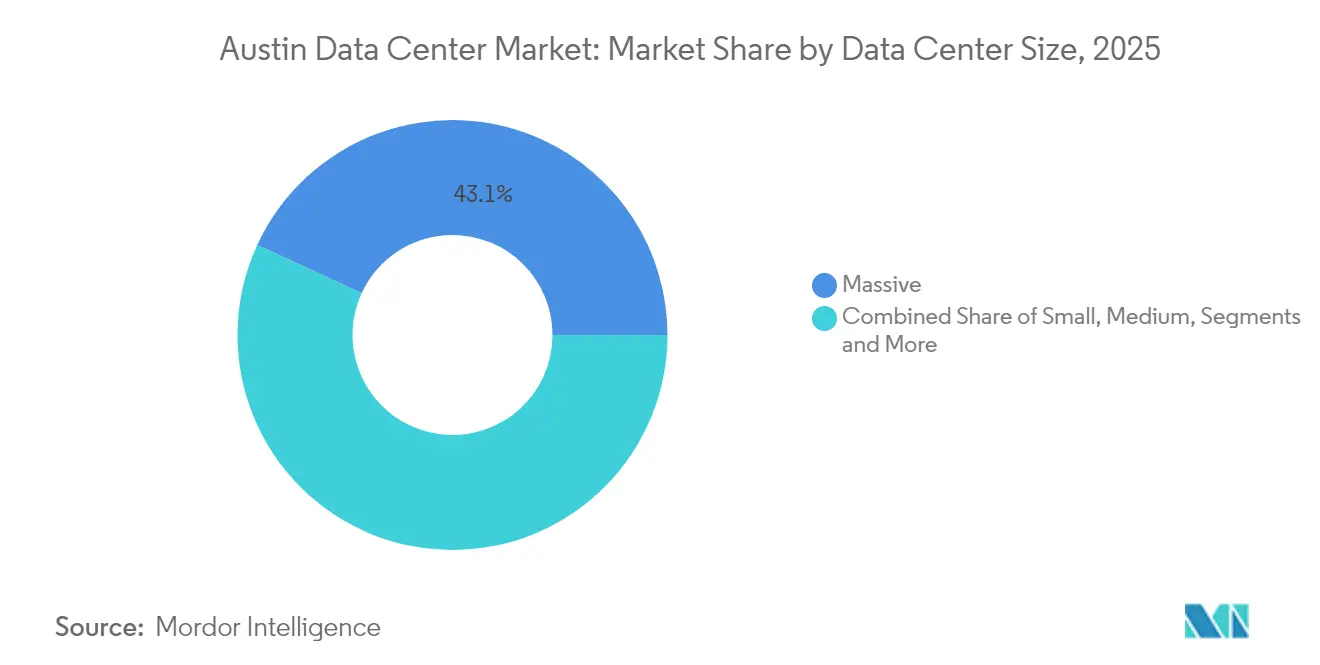

- データセンター規模別では、大型施設が2025年のオースティン データセンター市場シェアの43.12%を占め、メガスケールの展開は2031年まで9.05%のCAGRで成長すると予測されています。

- ティア別では、ティア3構成が2025年の収益シェアの53.85%を占め、ティア4は2031年まで9.88%のCAGRで最も急成長するカテゴリーです。

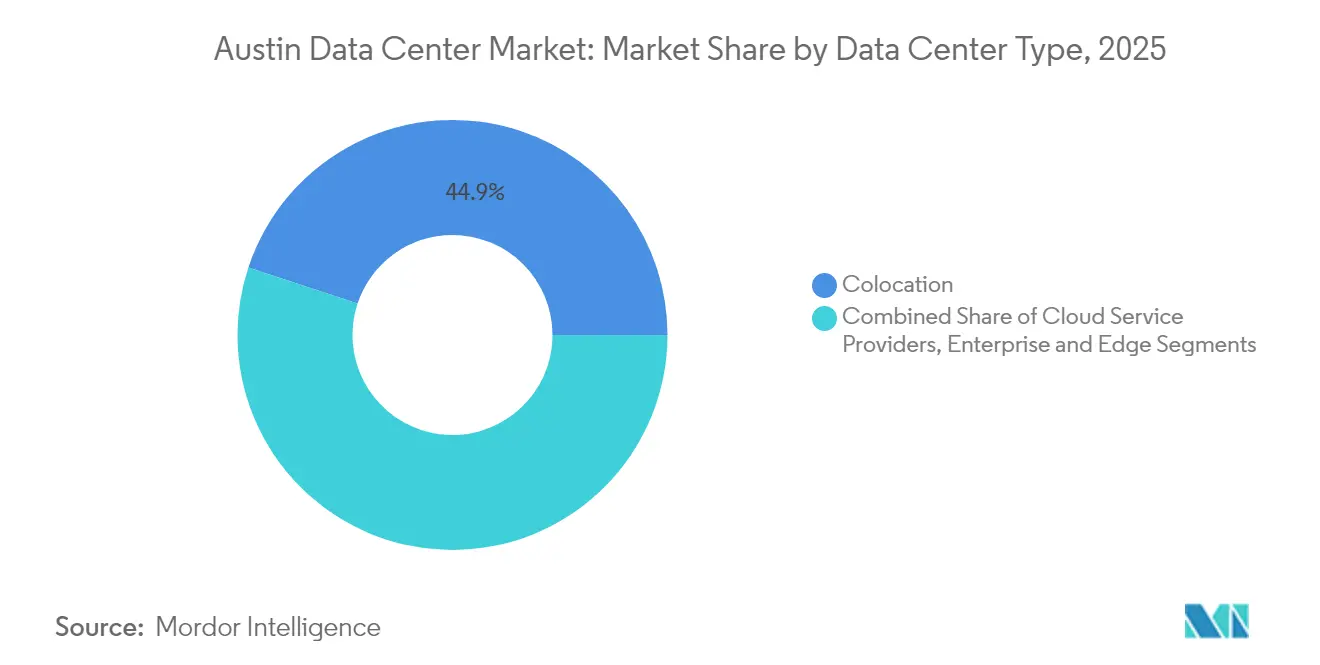

- データセンタータイプ別では、コロケーションが2025年のオースティン データセンター市場規模の44.92%を占め、クラウドサービスプロバイダーは2031年まで12.05%のCAGRで拡大しています。

- 電力調達モデル別では、再生可能エネルギー連動PPAが2025年の契約負荷の37.65%を占め、2031年までに契約容量の56.15%を超えるペースで推移しています。

- Digital Realty、CyrusOne、Switch、Sabey Data Centers、Aligned Data Centersは、2025年の設置メガワット容量の合計で約37.45%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オースティン データセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ダラスおよびヒューストン回廊からのハイパースケーラーの移転 | +1.8% | オースティン都市圏、ラウンドロック、ジョージタウン | 中期(2〜4年) |

| 「シリコンヒルズ」半導体拡張からのエンタープライズクラウドオフロード | +1.5% | オースティン・テイラー回廊、ウィリアムソン郡 | 長期(4年以上) |

| ミッションクリティカル施設に対するテキサス州の売上税・固定資産税の減免 | +0.9% | トラビス郡およびウィリアムソン郡 | 短期(2年以内) |

| ERCOTの混雑ゾーン改革によって実現した安価な再生可能エネルギーPPA | +0.7% | ERCOTウェストゾーンからオースティン負荷センターへ | 中期(2〜4年) |

| 自動運転車テストクラスターからのエッジコンピューティング需要の増大 | +0.4% | SH-130回廊、オースティン中心部 | 長期(4年以上) |

| マイクロエッジコロケーション需要を高める急速な5G高密度化 | +0.3% | 高密度オースティン回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ダラスおよびヒューストン回廊からのハイパースケーラーの移転

テキサス中部の土地価格はダラス・フォートワースの平均を下回り、ERCOTのキュー データはオースティン近郊でより多くの利用可能な系統連系容量を示しています。AlphabetとMicrosoftはすでに、100メガワット単位の増設に対応できる連続した区画を優先するマルチサイト拡張プログラムにコミットしています。[1]SiliconHills News、「オースティンとサンアントニオのデータセンター市場が記録的な成長と需要を見せる」、siliconhillsnews.com 近接性の優位性により、州内最大のエンタープライズクラスターへの遅延が低減され、オペレーターはテキサス西部の風力と負荷に近い場所で発電された太陽光を組み合わせることができます。ワコ北部でグリッドの混雑が悪化するにつれ、開発業者はパイプラインを南方向にシフトさせており、ヒュート、テイラー、ジョージタウン周辺でキャンパス発表が急増しています。メキシコ湾岸を経由した新たな海底ケーブル着陸パートナーシップにより、ラテンアメリカへの往復遅延がさらに短縮され、マルチリージョンの災害復旧を求めるハイパースケーラーにとってオースティンの魅力が高まっています。

「シリコンヒルズ」半導体拡張からのエンタープライズクラウドオフロード

サムスンのテイラー製造施設への450億米ドルの継続的なコミットメントにより、前例のないエッジアナリティクス要件が生じています。[2]ウィリアムソン郡経済開発パートナーシップ、「サムスン テイラー拡張概要」、williamsoncountytxedp.com 2ナノメートルのプロセスノードは1時間あたりテラバイト単位のテレメトリを生成し、歩留まり分析のためのリアルタイムコンピューティングを必要とします。AMDのローカルAIアクセラレーター研究開発への投資がその需要をさらに高める一方、フォトレジストサプライヤーからバックエンドテストベンダーに至る半導体サプライチェーン全体が近接ベースのデータ取り込みを必要としています。そのため、オースティン データセンター市場は地域の半導体エコシステムの並行インフラバックボーンとなりつつあり、設計センター、ファブ、クラウドAIクラスター間の低遅延リンクを提供しています。予測期間中、製造フェーズが追加されるたびに30〜50メガワットの増分コンピューティング需要に転換される可能性があり、製造規模拡大とデータセンター成長の間の好循環を強化しています。

ミッションクリティカル施設に対するテキサス州の売上税・固定資産税の減免

第312章に基づき、開発業者が少なくとも2億米ドルをコミットし、郡平均を超える賃金基準を満たす場合、郡は不動産税の最大85%の減免を承認します。[3]テキサス州会計監査局、「データセンター免税プログラム」、comptroller.texas.gov テイラーサイトにおけるウィリアムソン郡とサムスンの合意、およびEdgeConneXに対するバストロップ郡のインセンティブパッケージは、デジタルインフラ投資を誘致するために郡が現在行っている競争入札を示しています。サーバーおよびネットワーク機器に対する売上税免除により、プロジェクトの正味現在価値がさらに向上し、20年間の実効総所有コストが約9%削減されます。これらの仕組みは、建設期間中に減免が前倒しされることでキャッシュフローの損益分岐点を早め、複数棟の段階的開発を促進します。

ERCOTの混雑ゾーン改革による安価な再生可能エネルギーPPA

ERCOTの2024年の混雑収益権オークションは、送電アップグレードが稼働した後、ウェストゾーンで数年ぶりの低水準で清算され、独立系太陽光・風力オーナーが柔軟なカーテルメント条項付きで1メガワット時あたり30米ドル未満のバンドルを交渉できるようになりました(ercot.com)。データセンターオペレーターは、ノード型ヘッジと組み合わせたバーチャルPPAを活用して価格を固定し、混雑リスクをヘッジしています。Googleのウェスト・トゥ・オースティン確定契約への直接参加はこのモデルを体現しており、太陽光出力とグリッド側蓄電池を組み合わせてベースロードに近いプロファイルを実現しています。追加の345kV送電線が稼働準備を整えるにつれ、開発業者はさらなるベーシスの縮小を見込んでおり、ERCOTは2030年以前に大規模負荷が現実的に80〜90%の時間単位再生可能エネルギーマッチングを達成できる数少ない米国市場の一つとなっています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電力グリッドの不安定性とカーテルメントリスク | –1.2% | ERCOTウェストゾーン、ローカル送電接続 | 短期(2年以内) |

| 地下水位の低下と冷却水使用制限 | –0.8% | ハイランドレイクス流域、トラビス郡 | 中期(2〜4年) |

| ウィリアムソン郡およびトラビス郡における土地評価額の上昇 | –0.5% | オースティン中心部からシーダーパークまで | 長期(4年以上) |

| 重要施設の運用・保守における専門人材不足 | –0.3% | 都市圏全体のティア4オペレーション | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力グリッドの不安定性とカーテルメントリスク

ERCOTの予測によると、ピーク負荷は2031年までに218ギガワットに達する可能性があり、データセンターが増分需要の約40%を占めます。プフルーガービルとマナー周辺の138kV層におけるローカル混雑により、ウェストゾーンの風力出力が急落した際に断続的な負荷削減指令が発令されます。一部のオペレーターはN+1供給を確保するために30〜50メガワット規模の背後計量ガスタービンを追加していますが、規制当局は排出量のトレードオフを懸念しています。2025年5月、テキサス州議会は公益事業委員会に対し、新規大規模負荷の系統連系申請を精査する拡大権限を付与しましたが、これにより承認サイクルが長期化する可能性があります。ERCOTが予備力マージンを確保することを目的とした市場設計改革を最終決定するまで、カーテルメントリスクは近期の建設スケジュールに重くのしかかり、オースティン データセンター市場の成長軌道を抑制するでしょう。

地下水位の低下と冷却水使用制限

レイク・トラビスとレイク・ブキャナンは2025年初頭に合計42%の貯水量に達し、ハイランドレイクス流域全体でステージ1の干ばつ制限が発動されました。市営公益事業者は、割り当て基準を超える非住宅顧客に対して従量制割増料金を導入しました。1日あたり500万ガロン以上を消費するデータセンターキャンパスは、冷媒ベースの排熱や背面ドア型熱交換器などの乾式最適化手法を評価しています。サムスンのテイラーファブはすでにオースティンの南部廃水処理施設から再生廃水を調達しており、循環再利用パートナーシップのモデルを提供しています。それでも、ラウンドロックからシーダーパークにかけての市議会は、湖水位が35%を下回った場合に新規高水使用許可を一時停止する意向を示しており、水の管理が将来のプロジェクトにとって戦略的な差別化要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガスケールがAIインフラを牽引

メガ施設は2026年から2031年にかけて累計865億米ドルの資本展開を獲得する軌道にあり、オースティン データセンター市場で最も急成長するセグメントを代表しています。大型サイトは2025年の設置メガワットの43.12%のシェアを維持していますが、10年前のシェル設計では80キロワットを超えるAIラックを収容することが困難です。Aligned Data CentersのDeltaFlowリキッドクーリングを備えた2階建てスラブオングレード建物は、140キロワット以上のラック密度を実現しており、生成AIクラスターに好まれる構成です。メガキャンパスは通常250〜500エーカーにわたり、マルチギガワットのスケーラビリティを確保するオンサイト400kV変電所のためのスペースを提供します。成長はまた、単一オーナーのマスタープランド開発に対するERCOTの簡略化された系統連系調査からも恩恵を受けており、断片的な拡張と比較してリードタイムを8ヶ月短縮しています。その結果、メガスケールの展開は最も高い開発パイプラインシェアを誇り、オースティン データセンター市場全体を上回る9.05%のCAGRを支えています。小規模施設はエッジおよび遅延重視のワークロードに引き続き対応していますが、高密度メガキャンパスに対して競争力を維持するためにモジュラー液体冷却ポッドを採用しています。

長期的には、現在建設中の1.1ギガワットが2028年までに完全に稼働すれば、メガキャンパスはオースティン データセンター市場規模の少なくとも55%を占めるようになるでしょう。キャンパスオペレーターはボリュームディスカウントで15年間の再生可能エネルギーPPAを確保し、中規模施設が支払う平均より12%低い1kWhあたりの総エネルギーコストを実現しています。このコスト差は、AIテナントが30年間の土地リースにコミットすることを促し、開発業者のチャーンリスクを低減します。一方、CHIPSアクト(半導体製造促進法)に基づく連邦インセンティブは、半導体工場の拡張と隣接するコンピューティング施設の間のつながりを強化しています。その結果として生まれるエコシステムは、メガキャンパスを米国南中部のAI普及のためのバックボーンインフラとして位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアタイプ別:ティア4の拡大がミッションクリティカルな移行を反映

ティア3は2025年のオースティン データセンター市場規模の53.85%を維持し、エンタープライズ災害復旧展開の広範な基盤によって支えられています。しかし、ティア4は主に金融サービス取引プラットフォーム、医療電子記録、公共部門のセキュアクラウドの流入により9.88%のCAGRを記録しました。オースティンのティア4施設は完全に独立した配電経路を持つフォールトトレラントアーキテクチャを提供し、計画外停止リスクを年間0.4時間未満に低減します。Sabey Data Centersのラウンドロックキャンパスはこのアピールを体現しており、99.995%の稼働時間を保証し、8層の物理セキュリティを採用し、すでに4億5,700万米ドルのスーパーコンピュータープログラム受注を獲得しています。この勢いは、ティア4の採用がオースティン データセンター市場内でニッチからメインストリームへと移行していることを示しています。

州機関がレガシーシステムを近代化しゼロトラストアーキテクチャを採用するにつれ、契約条件にはティア4の稼働時間保証が明記されることが増えています。医療提供者も同様の道をたどっており、HIPAAの拡張により電子健康記録ホスティング環境に対するより厳格な可用性目標が求められるようになっています。同時に、ティア1およびティア2のフットプリントは都市圏のエッジに集中し、冗長性よりもコスト最小化が優先されるIoTおよびコンテンツデリバリーのユースケースに対応しています。この分岐により高価値ワークロードがティア4に向かい、オースティン データセンター市場シェアにおけるティア4の割合は2025年の21.40%から2031年には37.25%に上昇すると予想されています。

データセンタータイプ別:CSPがAIインフラ構築をリード

クラウドサービスプロバイダーは12.05%のCAGRを記録し、全オペレーターカテゴリーの中で最高となりました。これはハイパースケーラーが1棟あたり最大10エクサフロップスを割り当てられる専用AIキャンパスを設計しているためです。コロケーションは2025年のオースティン データセンター市場規模の44.92%のシェアを維持しながらも、ダラスのホールセールスペースから移行する中堅SaaSベンダーを誘致するために液浸冷却向けに事前設定されたフィットアウトスイートを提供するよう進化しています。Intersect PowerとGoogleのサプライ契約は、CSPが電力と土地を単一取引でバンドルし、コロケーション層を完全に迂回する方法を示しています。リテールコロケーションは100キロワットのケージを求める地域企業を引き続き引き付けていますが、ホールセール契約は7〜10年に延長されており、テナントがGPU密度の高いインフラを償却するために安定性を求めていることを明確に示しています。

エンタープライズ自社構築は、オースティンの郊外サブマーケットに本社を置くフォーチュン500企業にとって引き続き関連性がありますが、建設コストの高騰とミッションクリティカルな人材の不足が新規の社内着工を制約しています。モジュラー展開は製造施設内での普及が進んでおり、半導体ラインが機密性の高い欠陥分析ワークロードをオンプレミスで維持できるようにしています。エッジノードは自動運転車、5G、ライブイベントストリーミングのユースケースに対応するために増殖し、主要CSPまたはコロケーションハブに高密度ファイバーで接続された1メガワットのマイクロサイトのネットワークを形成しています。これらのトレンドを総合すると、ハイパースケーラーの所有権は2031年までに総展開メガワットの52.45%を超えると予測され、オースティン データセンター市場の競争バランスを再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

テキサス州のより広いデータセンターエコシステムは、建設中の容量においてノーザンバージニアに次ぐ第2位となっており、テキサス中部だけで2025年に463.5メガワットの開発を占めています。オースティンおよび近隣郡の空室率は1.8%で、パイプラインの96%が最初の鉄骨が到着する前に事前リースされています。この逼迫した市場により、開発業者はバストロップ東部やサンマルコス南部の土地を探索するようになり、オースティン データセンター市場の機能的なフットプリントが拡大しています。ウィリアムソン郡はサムスンのファブとテキサス大学から生まれたAI中心のスタートアップのクラスターのおかげで引き続き中核を担っています。I-35とSH-130幹線道路への近接性により、重機の効率的な物流が確保され、より混雑したダラスのサブマーケットに対する重要な優位性となっています。

オースティンのテキサス・トライアングルへの統合により、企業はダラス、オースティン、ヒューストン間でアクティブ・アクティブ・アクティブのレプリケーションを設計し、州内5ミリ秒未満の遅延を実現するオプションを得ています。2024年に3つの新しい長距離ルートが完成したことで、ファイバーパスの所有権の多様性が向上し、単一障害点のリスクが低減されました。再生可能エネルギー開発業者は、オースティンの負荷センター近くで終端する西から東への送電回廊を好み、キャンパスが新規建設の風力・太陽光発電所に連動した数十年単位のPPAを契約できるようにしています。州の規制緩和されたエネルギー市場は、規制対象の同業他社と比較して調達サイクルをさらに短縮し、オースティン データセンター市場内の容量追加の市場投入時間を短縮しています。

市内では、バーネットロードとメトリックブールバード沿いのゾーニングオーバーレイが住宅の景観を保護するために建物の高さを制限しており、大規模キャンパスを迅速な許可を提供する郊外自治体に誘導しています。バストロップ郡の14億米ドルのEdgeConneX承認とミラム郡の30億米ドルのSBエナジープロジェクトは、地方政府が雇用創出のために税制優遇措置を提供する準備ができていることを示しています。一方、ラレドの5万エーカーのデータシティ・テキサス構想は、再生可能エネルギーが豊富な負荷ポケットに直接接続されたマルチギガワットクラスターを誘致するテキサス州の野望を強調しています。これらの地理的ダイナミクスを総合すると、オースティン データセンター市場は州全体のデジタルインフラ拡張の運用指令センターとして位置づけられています。

競争環境

オースティン データセンター市場の競争は、上場REITs、プライベートエクイティ支援の専門企業、および新規参入開発プラットフォームの混合で構成されています。Digital Realtyはイースト7thストリートに86,000平方フィートのキャリアホテルを運営しており、15以上のネットワークプロバイダーとの地域相互接続の拠点となっています(digitalrealty.com)。Switchはプフルーガービルのティア4ゴールド認定キャンパスの拡張を続けており、独自のホットアイル封じ込め技術を活用してアクティブ液体冷却なしで65キロワットのラックをサポートしています。Sabey Data Centersは2024年に430,000平方フィートの施設で市場に参入し、テキサス先端コンピューティングセンターをアンカーテナントとして確保しました(sabeydatacenters.com)。

120億米ドルの新規資本を調達したAligned Data Centersは、ギガワット対応テンプレートを採用し、電気インフラを前倒しで整備することで展開サイクルを8ヶ月未満に短縮しています。同社のOCPハイパースケール対応認定は、オープンコンピュートのベアメタルをスケールで求めるGPUクラスターテナントを誘致する立場に同社を置いています(aligneddc.com)。TractやEdgeConneXのような新規参入者は、複数の多層データホールを収容できる500エーカーの区画を対象とし、産業団地スタイルの計画へのシフトを示しています。ZayoやTelia Carrierなどのファイバーネットワークオーナーは、郊外と中心部の両サイトに多様なオンランプを追加することでエコシステムの粘着性を高め、テキサス中部の相互接続ゲートウェイとしてのオースティンの役割を強化しています。

技術的差別化は、冷却効率、再生可能エネルギー統合、およびオンサイト電力レジリエンスを中心に展開されています。オペレーターは200キロワットを超えるAIラック密度に対応するために、背面ドア型熱交換器、液浸タンク、または誘電体流体バスを展開しています。再生可能エネルギー統合戦略は、直接のユーティリティスケールPPAから倉庫屋上への太陽光アレイの共設置まで多岐にわたります。Alignedのパートナーシップモデルはレジリエンスのために余剰ガス発電タービンをバンドルしており、Digital Realtyはユーティリティグリーン料金に注力しています。大規模容量と高い再生可能エネルギーマッチングレベルを組み合わせるという戦略的必要性は、送電アップグレードと長期蓄電に投資できる資本力のあるプレーヤーを優遇しており、今後10年間で少数のメガプラットフォームを中心とした段階的な統合が進むことを示唆しています。

オースティン データセンター産業のリーダー

Digital Realty Trust Inc.

CyrusOne LLC

QTS Realty Trust Inc.

DataBank Ltd.

Aligned Data Centers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Crusoe、Blue Owl Capital、Primary Digital Infrastructureは、テキサス州アビリーンに1.2ギガワットのAIデータセンターキャンパスに資金を提供する150億米ドルの合弁事業の第2フェーズを発表しました。

- 2025年5月:テキサス州議会は、大規模負荷の系統連系を管理するための公益事業委員会の強化された監督権限を承認しました。

- 2025年5月:テキサス州議会は、大規模負荷の系統連系を管理するための公益事業委員会の強化された監督権限を承認しました。

- 2025年5月:Energy Abundanceは、ラレド近郊に5万エーカー、5ギガワットの再生可能エネルギー駆動ハブ「データシティ・テキサス」を発表しました。

オースティン データセンター市場レポートの範囲

データセンターとは、アプリケーションやサービスの構築・実行・提供、およびそれらのアプリケーションやサービスに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。

オースティン データセンター市場は、DC規模(小規模、中規模、大規模、大型、メガ)、ティアタイプ(ティア1&2、ティア3、ティア4)、吸収量(利用済み(コロケーションタイプ(リテール、ホールセール、ハイパースケール)、エンドユーザー(クラウド&IT、テレコム、メディア&エンターテインメント、政府、BFSI、製造、電子商取引))、未利用)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて容量(MW)ベースで提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| 大型 |

| メガ |

| ティア1および2 |

| ティア3 |

| ティア4 |

| クラウドサービスプロバイダー(CSP) | |||

| エンタープライズ、モジュラー、エッジ | |||

| コロケーション | 利用済み | コロケーションタイプ | リテール |

| ホールセール | |||

| ハイパースケール | |||

| エンドユーザー | クラウドおよびIT | ||

| テレコム | |||

| メディアおよびエンターテインメント | |||

| 政府 | |||

| BFSI | |||

| 製造 | |||

| 電子商取引 | |||

| その他のエンドユーザー | |||

| データセンター規模別 | 小規模 | |||

| 中規模 | ||||

| 大規模 | ||||

| 大型 | ||||

| メガ | ||||

| ティアタイプ別 | ティア1および2 | |||

| ティア3 | ||||

| ティア4 | ||||

| データセンタータイプ別 | クラウドサービスプロバイダー(CSP) | |||

| エンタープライズ、モジュラー、エッジ | ||||

| コロケーション | 利用済み | コロケーションタイプ | リテール | |

| ホールセール | ||||

| ハイパースケール | ||||

| エンドユーザー | クラウドおよびIT | |||

| テレコム | ||||

| メディアおよびエンターテインメント | ||||

| 政府 | ||||

| BFSI | ||||

| 製造 | ||||

| 電子商取引 | ||||

| その他のエンドユーザー | ||||

レポートで回答される主要な質問

2031年までのオースティン データセンター市場の予測容量は?

オースティン データセンター市場は、ハイパースケーラーの拡大と半導体エッジ需要に牽引された6.05%のCAGRに支えられ、2031年までに2.19ギガワットに達すると予測されています。

最も急成長している施設規模セグメントはどれですか?

100メガワットを超えるメガスケールキャンパスは、AIワークロードがより高い電力密度を必要とするため、他の規模カテゴリーを上回り、2031年まで9.05%のCAGRで成長すると予想されています。

なぜティア4データセンターがオースティンで普及しているのですか?

金融サービス、医療、公共部門のクライアントは99.995%の稼働時間を必要としており、オペレーターは厳格なコンプライアンス要件とグリッドレジリエンスの懸念に対応するフォールトトレラントなティア4サイトを構築するよう促されています。

テキサス州の税制優遇措置はデータセンターの経済性にどのような影響を与えますか?

第312章の減免と機器に対する売上税免除により、20年間のライフサイクルにわたる総所有コストを約9%削減でき、オースティンでの多段階開発が促進されます。

再生可能エネルギーPPAはオースティンのデータセンター成長においてどのような役割を果たしていますか?

ERCOTの混雑ゾーン改革により、オペレーターは小売価格を下回る長期の風力・太陽光PPAを確保でき、キャンパスが80〜90%の時間単位再生可能エネルギーマッチングを目標とし、持続可能性目標を達成することが可能になります。

半導体産業はローカルなデータセンター需要にとってどれほど重要ですか?

サムスンの450億米ドルのテイラーファブと「シリコンヒルズ」のより広いサプライチェーンは、近くで処理されなければならないリアルタイムデータをテラバイト単位で生成し、オースティン データセンター市場における高密度コンピューティングへの持続的な増分需要を生み出しています。

最終更新日: