アジア太平洋地域グリーンビルディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

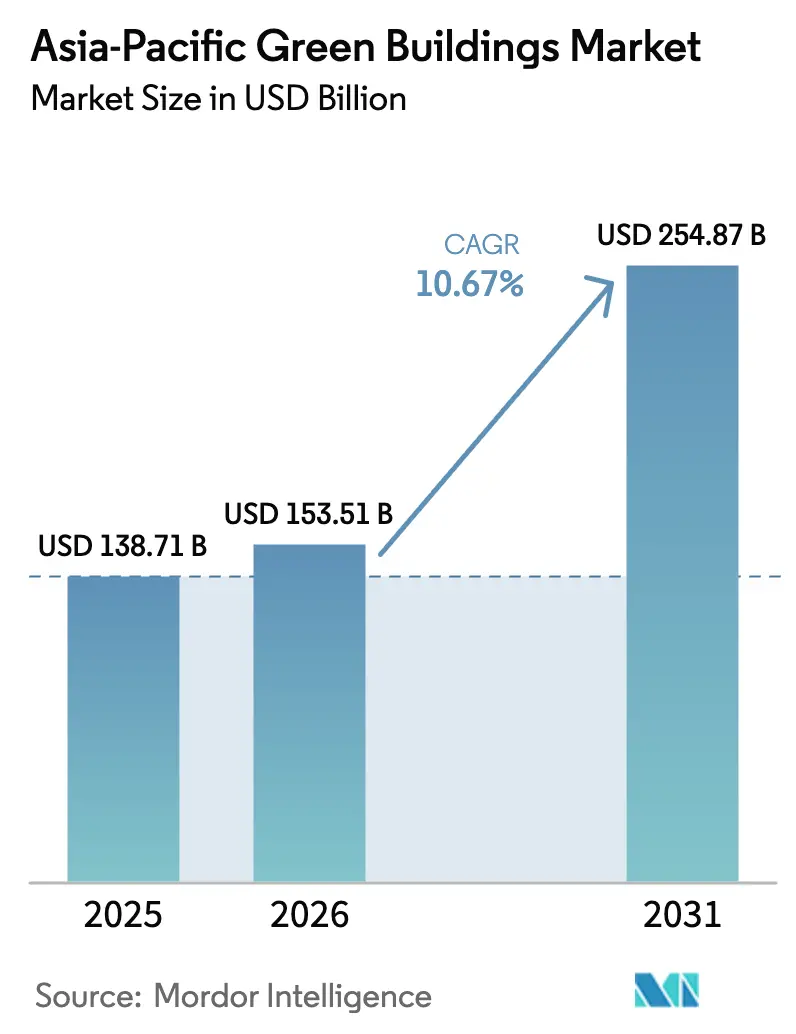

| 基準年の市場規模 (2025) | 138.71 十億米ドル |

| 市場規模 (2026) | 153.51 十億米ドル |

| 市場規模 (2031) | 254.87 十億米ドル |

| 成長率 (2026 - 2031) | 10.67% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域グリーンビルディング市場分析

アジア太平洋地域グリーンビルディング市場規模は2025年に1,387億1,000万米ドルと評価され、2026年の1,535億1,000万米ドルから2031年には2,548億7,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは10.67%です。

政策主導のエネルギー性能基準、持続可能な資産に対する投資家の需要、および電力料金の急上昇により、エネルギー効率は任意のプレミアムから、新規プロジェクトおよび大規模改修全体にわたるコア設計要件へと転換しています。運営コストを20〜30%削減する建築自動化プラットフォーム、資本コストのギャップを縮小する豊富なグリーンファイナンス枠、およびESG適合スペースに対するテナント需要が、アジア太平洋地域グリーンビルディング市場全体の数量成長を持続させる正のフィードバックループを強化しています。グローバルな多国籍企業と地域コングロマリットが認証材料のサプライチェーンを掌握し、最も成長の速い改修ニッチ市場での先行ポジションを確保するために競争しており、競争の激しさは依然として高い水準にあります。2030年から2050年の間にネットゼロの新築建物を義務付ける政府のロードマップにより、アジア太平洋地域グリーンビルディング市場における対象機会は現在の予測期間をはるかに超えて広がっています。

レポートの主要なポイント

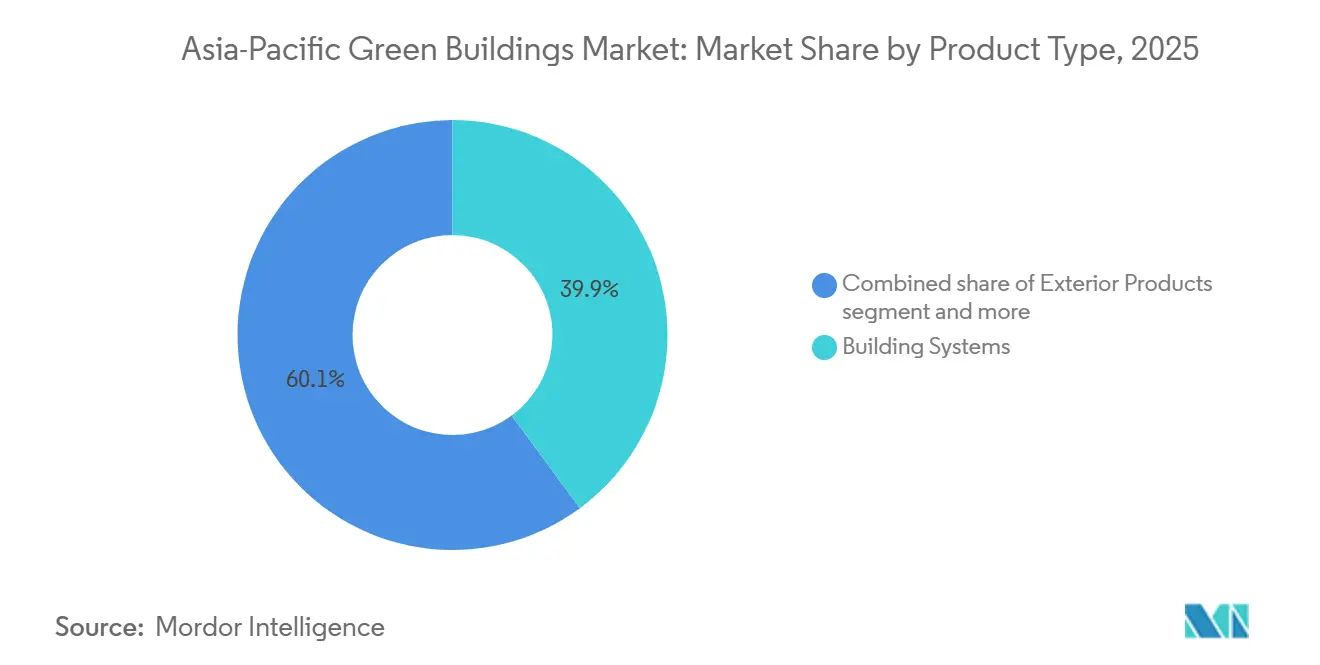

- 製品タイプ別では、建築システムが2025年のアジア太平洋地域グリーンビルディング市場シェアの39.9%をリードし、太陽光製品は2031年までに11.08%のCAGRで拡大する見込みです。

- エンドユーザー別では、住宅セグメントが2025年のアジア太平洋地域グリーンビルディング市場規模の54.8%を占め、商業用途は2031年までに10.98%のCAGRを記録する見通しです。

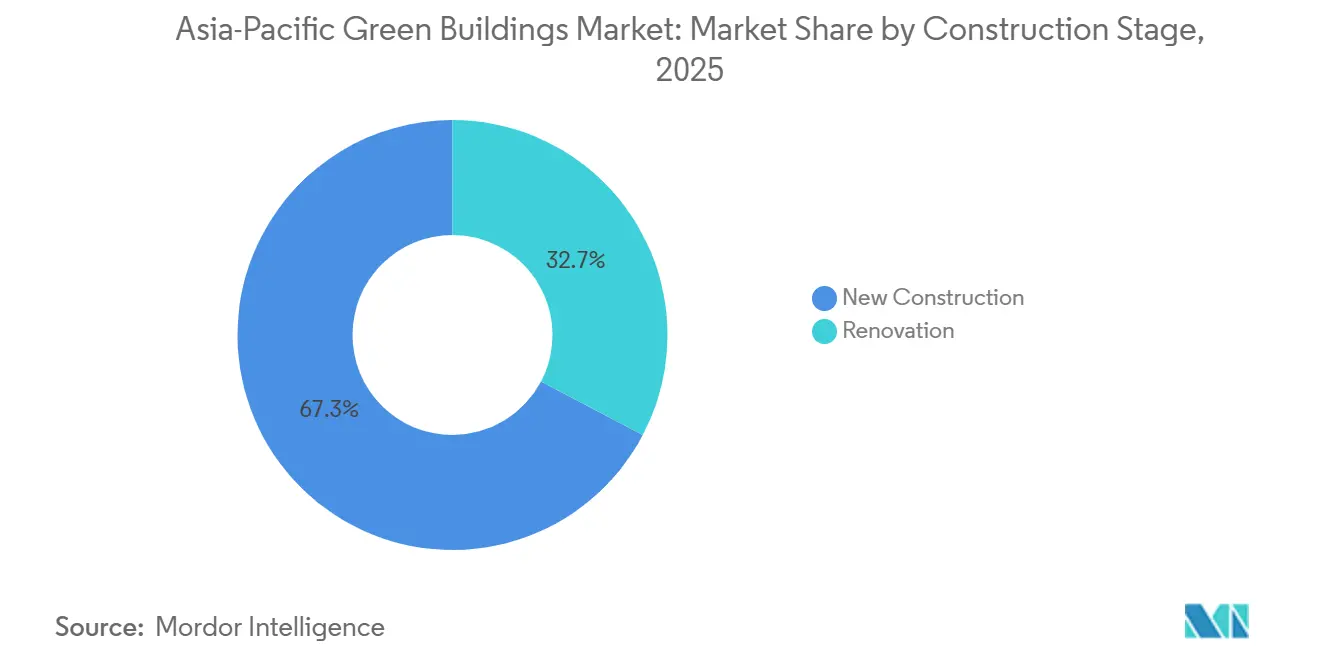

- 建設段階別では、新築が2025年のアジア太平洋地域グリーンビルディング市場収益の67.3%を生み出し、改修は2026〜2031年にかけて11.21%のCAGRで成長すると予測されています。

- 地域別では、中国が2025年収益の38.5%を占め、インドは2031年までに11.78%のCAGRで最も急速な拡大を示すと予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域グリーンビルディング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のネットゼロ目標と段階的に強化されるグリーンビルディング基準 | +3.2% | 中国、インド、日本、韓国、オーストラリア、シンガポール | 中期(2〜4年) |

| 新たな商業回廊の拡大を伴う急速な都市化 | +2.8% | インド、中国、インドネシア | 長期(4年以上) |

| 効率化アップグレードの回収経済性を改善する電力料金インフレ | +2.3% | シンガポール、オーストラリア、インド、日本 | 短期(2年以内) |

| ESG適合不動産資産に対する投資家およびテナントの選好 | +1.9% | 中国、インド、シンガポール、オーストラリア | 中期(2〜4年) |

| グリーンファイナンスインセンティブおよびサステナビリティ連動型資金調達の利用可能性の拡大 | +1.5% | シンガポール、中国、香港、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府のネットゼロ目標とグリーンビルディング基準が毎年強化されている

義務的なネットゼロロードマップは、任意の認証プログラムを、開発業者が許可と資金調達を得るためにクリアしなければならないコンプライアンスのチェックポイントへと変革しています。2025年9月に施行されたオーストラリアのネットゼロ建築環境セクタープランは、公共調達をほぼゼロの運用排出量に合わせており、シンガポールの80-80-80プログラムは2030年までに総床面積の80%がスーパーローエネルギー認定を取得することを要求しています[1]建築建設庁、「グリーンマーク2026ロードマップ」、bca.gov.sg。韓国のG-SEEDフレームワークとネットゼロ公共部門計画は、すべての新規政府建物にゼロエネルギー基準を満たすことを義務付け、高効率HVACおよび建築一体型太陽光発電の確実なパイプラインを生み出しています。日本は2030年までにすべての新築建物がZEH/ZEB基準を満たすことを法制化し、予定より数年早くヒートポンプの普及を加速させています。インドネシアの大統領令110/2025は検証済みの炭素削減を収益化し、開発業者が取引を通じて二次的な収益源を生み出すことを可能にしています。これらのプログラムの収束により設計サイクルが短縮され、アジア太平洋地域グリーンビルディング市場全体で先進材料への構造的需要が固定されています。

新たな商業回廊と連動した急速な都市化

インド、中国、インドネシアの大都市圏人口は毎年数百万人規模で増加しており、最初からグリーン仕様を組み込んだ新たな商業クラスターを生み出しています。インドの建設生産高は2030年までにGDPの14%に達するペースにあり、デリー〜ムンバイなどの産業回廊では入札段階からエネルギー効率の高い外皮とスマートコントロールが仕様化されています[2]RICS、「インド建設アウトルック2026」、rics.org。China State Construction Engineering Corporationは2025年上半期に3,474億米ドル相当の新規契約を受注し、その中にはサイトレベルで100%再生可能電力を調達する半導体パークも含まれています。世界銀行はインドネシアで低所得者向けグリーン住宅に資金を提供しており、パッシブ冷却によってピーク負荷を35%削減し、手頃な価格のセグメントでも効率化を主流化できることを実証しています。開発業者はそのため、太陽光対応屋根、低炭素コンクリート、需要応答型照明を標準機能として組み込む設計・性能重視の考え方に転換しています。

効率化アップグレードの回収経済性を高める電力料金インフレ

シンガポールの平均電力料金は2026年第1四半期に1kWhあたり0.22米ドルに達し、前四半期比4.3%上昇した一方、インドのピーク需要は2024年に250GWに達し、平均産業用料金を二桁台引き上げました[3]エネルギー市場庁、「四半期統計2026年第1四半期」、エネルギー市場庁、ema.gov.sg。国際エネルギー機関は、アジア太平洋地域の需要が2034年まで年率4.4%で増加し、再生可能エネルギーの設備増強を上回ると予測しています。そのため建物オーナーは、可変速チラー、高性能グレージング、AIによるエネルギー管理ソフトウェアの導入を加速させており、これらを組み合わせることで光熱費を20〜30%削減できます。シュナイダーエレクトリックのEcoStruxureが2024年にムンバイのオフィスに導入され、すでに年間消費量の30%を節約しており、大規模改修の経済性を実証しています。回収期間が5年未満に短縮されるにつれ、アジア太平洋地域グリーンビルディング市場において効率化への支出は任意から必須へと移行しています。

ESG適合資産に対する投資家およびテナントの選好

アジア太平洋地域のオフィス入居者の88%が現在、スペース契約時に炭素基準を適用しており、機関投資家の90%が新規取得案件をサステナビリティ閾値に照らしてスクリーニングしています。インドのグリーン認証グレードA在庫は2025年に5億300万平方フィートに達し、年間リースの75%を獲得し、4〜24%の賃料プレミアムを実現しています。ISPTによるシドニー270ピットストリートの1億1,300万米ドルの改修は、リース更新を将来にわたって保証し、より安価な債務を引き出すグリーンスターおよびNABERSスコアを目標としています。入居者がスコープ2の排出量削減を追求するにつれ、家主は既存ポートフォリオを改修するか陳腐化に直面することを余儀なくされています。この需要側の牽引力は、改修サイクルの加速に直接つながり、アジア太平洋地域グリーンビルディング市場全体の速度を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 二次市場における高い初期資本コストと不確実な回収 | -1.4% | インドネシア、 インド二次都市、新興アジア太平洋市場 | 短期 (2年以内) |

| 技能不足と認証材料・技術の入手可能性の不均一さ | -1.2% | 地域全体、 特に東南アジアとインドで深刻 | 中期 (2〜4年) |

| 管轄区域をまたぐ規制の断片化、インセンティブの分断、および評価慣行の不一致 | -0.9% | 国境をまたぐ プロジェクト、複数管轄区域の開発 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

グリーン材料とシステムの高い初期コストが価格感応度の高いプロジェクトでの普及を遅らせている

ライフサイクルコストの節約は説得力があるものの、リサイクル鋼材、低炭素コンクリート、パッシブ設計措置は初期予算を6〜8%膨らませる可能性があり、多くの手頃な価格の住宅開発業者にはこのプレミアムを吸収する余裕がありません。東南アジアの建設会社は、製品の入手可能性が限られているため輸入を余儀なくされ、物流コストが加算されてマージンが侵食されると報告しています。テナントが要求する音響断熱材やセンサーグリッドを家主が統合するにつれ、二次都市のオフィス市場のフィットアウト価格も上昇しています。グリーンファイナンス商品が小口セグメントにより深く浸透するまで、価値重視の業種での普及は遅れ、アジア太平洋地域グリーンビルディング市場の短期的な成長を制限するでしょう。

認証製品および熟練グリーン施工業者の供給不足と長いリードタイム

急速な普及により、高性能グレージング、ヒートポンプ、建築一体型太陽光発電のサプライチェーンが逼迫し、主要都市圏でリードタイムが最大16週間延長されています。国際労働機関はスキルギャップの拡大を警告しており、そのASEAN若者プログラムは2026年までに数千人の見習いを認定することを目指していますが、現在の需要はすでに訓練を受けた労働力の供給を超えています。シンガポールのグリーンマーク専門家育成は2025年に25,000人の実務者に達しましたが、近隣諸国は大きく遅れており、認定監督者の賃金が15〜20%上昇しています。これらのボトルネックはプロジェクトのタイムラインを長引かせ、開発業者の保有コストを増加させ、収益の遅延をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:建築システムがリードを維持しながら太陽光製品が急速に拡大

建築システムは2025年のアジア太平洋地域グリーンビルディング市場収益の39.9%を生み出し、即座に20〜30%の運営コスト削減をもたらす高効率HVAC、LED照明、インテリジェントコントロールへの強い需要を反映しています。太陽光製品は、より小さなベースから出発しているものの、オンサイト発電がネットゼロ認証のコンプライアンス要件となるにつれ、2031年までに11.08%のCAGRで成長すると予測されています。China State Construction Engineering Corporationが2025年に発売した建築一体型太陽光発電は年間1m²あたり110kWhを発電し、開発業者が余剰電力を純計量を通じて収益化するのを支援しています。Panasonicのマレーシア工場は現在、蓄電池と組み合わせた9.156MWの屋根上アレイを稼働させており、産業ユーザーが料金変動をヘッジし再生可能エネルギー証書を確保する方法を示しています。モジュールコストの低下と輸出可能な炭素クレジットの収束により、太陽光製品は予測期間を通じてアジア太平洋地域グリーンビルディング市場規模の中で最も成長の速いセグメントであり続けるでしょう。

外装製品と内装製品は合わせて次に大きな支出プールを占めています。Saint-Gobainのチェンナイラインによるハイパフォーマンスグレージングとミネラルウール断熱材(2025年に拡張)は、中国、インド、オーストラリア全体でより厳格な外皮U値を満たすために不可欠です。グリーンルーフと透水性舗装は依然としてニッチですが、シンガポールとジャカルタの都市計画担当者が雨水管理を計画承認に組み込むにつれて普及が進んでいます。そのためメーカーは、政府調達規則の資格を得るためにリサイクルサブシステムの生産を地域化しており、アジア太平洋地域グリーンビルディング産業内の地域付加価値を増幅させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:住宅が主導しながら商業が急増

住宅セグメントは2025年のアジア太平洋地域グリーンビルディング市場シェアの54.8%を占め、家庭がスマートサーモスタット、太陽光対応屋根、低VOC仕上げを採用してエネルギーと健康への懸念を管理しています。オフィス、小売、物流、データセンターを含む商業ストックは、2026〜2031年の間に10.98%のCAGRで拡大し、住宅との絶対的なドル差を縮小すると予測されています。インドのグリーン認証グレードAオフィススペースは2025年に5億300万平方フィートに達し、年間リースの4分の3を獲得し、最大24%の賃料プレミアムを実現しています。Larsen & Toubryが2026年1月に開設した40MWのAI対応データセンターは、デジタルインフラとカーボンニュートラルへのコミットメントの爆発的な相乗効果を示しています。

住宅部門では、Sumitomo Forestry-MirvacのUSD 5億4,900万ドルのHighforestプロジェクト(シドニー)のような計画的コミュニティが、バイオフィリックデザインとグリッド連動型蓄電池を組み合わせており、成熟した大都市圏の購入者が組み込まれたサステナビリティ機能に対価を支払うことを示しています。商業部門では、物流開発業者がECコマースクライアントを確保するためにEDGEまたはLEEDの下で倉庫を認証しようと競い合っており、病院や学校は公共部門のグリーンボンドプログラムを活用して高効率改修に資金を調達しています。この二軌道の拡大により、オーナー占有資産と収益生産資産の両方がアジア太平洋地域グリーンビルディング市場規模に継続的に貢献することが確保されています。

建設段階別:新築がリードし、改修が台頭

新築は2025年収益の67.3%をもたらし、都市成長回廊と設計段階でグリーンコンプライアンスを強制する法定要件に支えられています。しかし改修は、既存ストックをカバーする規制とサステナビリティ連動型借り換えの急増に後押しされ、2031年まで11.21%のCAGRで成長すると予測されています。CapitaLandの中国における改修ポートフォリオは最大72%のエネルギー削減を達成し、建物1棟あたり年間最大183万米ドルを節約し、主要CBDにおける改修経済性を実証しています。シンガポールのKeppel Bay Towerのゼロエネルギー転換は年間2,400tCO₂eを排除し、優遇債務を引き出し、同業他社がこのモデルを模倣するよう促しています。

大規模改修のプレイブックには現在、モジュール式ファサード交換、需要制御換気、資産稼働時間を最大化するAI対応の故障検知が含まれています。資金支援は、ネットゼロセクタープランの下でのオーストラリア連邦税控除から、回収の3分の1を実質的に資金調達するインドネシアのキャップアンドトレードクレジットまで多岐にわたります。今日の建築ストックの65%が2040年にも稼働し続けることを考えると、長期的な改修の対象プールはアジア太平洋地域グリーンビルディング市場の脱炭素化への単一最大の経路を表しています。

地域分析

中国は2025年のアジア太平洋地域グリーンビルディング市場収益の38.5%を占め、積極的な省レベルの義務、大量プレファブリケーション、および低炭素基準を組み込んだ公共住宅の拡大パイプラインを通じて需要を牽引しています。上海の2025年基準改定は外皮とシステムのベンチマークを12〜15%強化し、高性能断熱材とスマートコントロールのサプライヤーに有利な設計・施工契約の波を引き起こしました。China State Construction Engineering Corporationの工場製造モジュールは具体化炭素を60%削減し、政府入札への優先アクセスを確保し、建築一体型太陽光発電により開発業者が地域スポット市場で再生可能エネルギー証書を収益化できるようになっています。

インドは2031年まで11.78%のCAGRで最も速いペースを記録すると予測されており、持続的な都市化、電力料金を高水準に保つピーク需要ショック、および2024〜2025年に50億米ドルを超えたグリーンボンドパイプラインに牽引されています。インフラへの必須エコラベリングや優遇融資などの政策追い風が、都市鉄道、空港、倉庫クラスター全体での低炭素コンクリートと太陽光ファサードの採用を促進しています。Larsen & Toubryなどの産業大手は現在、収益の半分以上をグリーン契約から得ており、Saint-GobainのUSD相当チェンナイアップグレードは高性能ガラスと断熱材の地域供給を拡大しています。認証グレードAオフィスの最大24%の賃料プレミアムが改修と新規開発の両方を加速させています。

日本、韓国、オーストラリア、インドネシア、およびその他のアジア太平洋地域が残りのシェアを占め、多様な機会セットを提供しています。日本の全国ZEH/ZEB義務はヒートポンプとミネラルウール断熱材への需要を誘導しており、住友林業は年間10,000棟のほぼゼロエネルギー住宅を目標としています。韓国の公共部門ゼロエネルギー要件は先進HVACとオンサイト再生可能エネルギーの基準量を保証し、オーストラリアのNABERS・グリーンスターエコシステムはすでに20,000棟以上の建物を評価し、民間オーナーが流動性を維持するためにより高い星評価を追求するよう促しています。インドネシアの大統領令110/2025は建物レベルの炭素取引を導入し、検証済みエネルギー節約のための新たな収益化手段を生み出しています。ベトナムやフィリピンなどの新興市場は、LEEDまたは地域グリーンタグのベンチマークに優遇融資を結びつける多国間資金調達に後押しされて追いつきつつあり、アジア太平洋地域グリーンビルディング市場の地理的フットプリントを拡大しています。

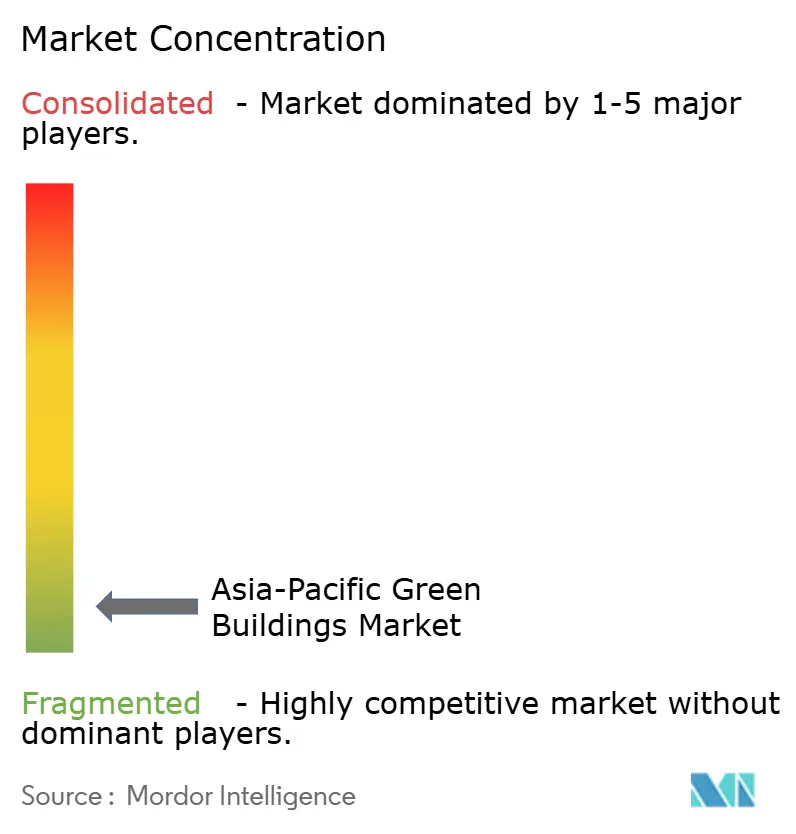

競争環境

アジア太平洋地域グリーンビルディング市場全体の競争は依然として高度に断片化しており、地域で支配的なポジションを持つ単一のプレーヤーは存在しません。戦略的ポジショニングは垂直統合、デジタル差別化、地域拡大を中心に展開しています。Johnson Controlsのシンガポールにおける6,000万米ドルのイノベーションセンターは、サブPUEレベルを要求するハイパースケールデータセンターを対象とした液浸冷却とAI制御ループを開発しています。China State Construction Engineering Corporationは工場自動化を活用して95%プレファブの病院や学校を納入し、厳しい財政期限を抱える公共機関に訴求するオンサイト労働リスクの低減と工期短縮を実現しています。

第二の競争層は、循環型生産を拡大する地域建設大手と材料専門企業で構成されています。Sikaの2025年1月のElmich買収は、100%リサイクルのグリーンルーフシステムをSikaのアジアポートフォリオに注入し、密集都市での義務的な雨水管理ソリューションに向けて同社を位置付けています。Saint-Gobainのインドとマレーシアにおけるガラスと断熱材の生産能力拡張は、高性能外皮コンポーネントを地域化し、圧縮されたプロジェクト期間の下で開発業者を悩ませてきたリードタイムを短縮しています。テクノロジー中心のディスラプターはクラウドベースのエネルギー分析を提供しており、シュナイダーエレクトリックのEcoStruxureとHoneywellのForgeプラットフォームは炭素取引APIと統合し、オーナーがリアルタイムで節約を可視化しクレジットを生成できるようにしています。

プレーヤーがサービスと技術の規模を追求するにつれ、M&Aと合弁事業が加速しています。住友林業とMirvacの50対50のHighforest合弁事業は、土地、設計、販売の専門知識を一つの構造に確保し、5億4,900万米ドルのコミュニティの実行リスクを低減しています。金融イノベーションも同様に激しく、GuocoLandの繰り返しのグリーンクラブファイナンシングは、スプレッドを段階的に縮小する実績を構築しています。セグメント全体で、エネルギー節約を証明し、具体化炭素削減を文書化し、建設スケジュールを短縮する能力が、アジア太平洋地域グリーンビルディング市場での入札獲得の決定的な要因として浮上しています。

アジア太平洋地域グリーンビルディング産業リーダー

Johnson Controls International

Daikin Industries Ltd.

Saint-Gobain S.A.

Panasonic Holdings Corp.

Kingspan Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Johnson Controlsは次世代データセンター冷却のためにシンガポールイノベーションセンターの拡張に6,000万米ドルを投資することを表明しました。

- 2026年1月:Panasonicはマレーシア工場に9.156MWの屋根上太陽光発電と蓄電システムを完成させ、ほぼゼロの運用排出量を達成しました。

- 2026年1月:Larsen & Toubryはナビムンバイで再生可能エネルギーと先進冷却システムを備えた40MWのAI対応データセンターを開設しました。

- 2026年1月:China State Construction Engineering Corporationは深圳で470,000m²、2,000床の95%プレファブのモジュール式病院を完成させました。

アジア太平洋地域グリーンビルディング市場レポートの調査範囲

| 外装製品 |

| 内装製品 |

| 建築システム |

| 太陽光製品 |

| その他 |

| 住宅 | 集合住宅・コンドミニアム |

| 戸建住宅・低層住宅 | |

| 商業 | オフィス |

| 小売 | |

| 物流 | |

| 公共・教育施設 | |

| その他(産業、ホスピタリティ等) |

| 新築 |

| 改修 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| その他のアジア太平洋地域 |

| 製品タイプ別 | 外装製品 | |

| 内装製品 | ||

| 建築システム | ||

| 太陽光製品 | ||

| その他 | ||

| エンドユーザー別 | 住宅 | 集合住宅・コンドミニアム |

| 戸建住宅・低層住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 物流 | ||

| 公共・教育施設 | ||

| その他(産業、ホスピタリティ等) | ||

| 建設段階別 | 新築 | |

| 改修 | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

2031年までにアジア太平洋地域のグリーン建設への支出はどの程度になりますか?

アジア太平洋地域グリーンビルディング市場規模は2031年までに2,548億7,000万米ドルに達すると予測されており、2026〜2031年にかけて10.67%のCAGRを反映しています。

最も速く成長している製品カテゴリーはどれですか?

太陽光製品は、オンサイト発電が多くの新規プロジェクトで義務化されるにつれ、年率11.08%で拡大すると見込まれています。

なぜ改修活動が加速しているのですか?

既存ストックに対するより厳格なエネルギー性能基準と有利なサステナビリティ連動型ローンにより、大規模改修が財務的に魅力的となり、2031年まで11.21%のCAGRを牽引しています。

中国に次いで最も高い成長ポテンシャルを持つ国はどこですか?

インドは急速な都市化、上昇する電力料金、および2024〜2025年に50億米ドルを超える堅固なグリーンボンドパイプラインにより、11.78%のCAGRが期待されており、首位に立っています。

投資家は普及にどのような影響を与えていますか?

機関投資家は現在、取得とリースの意思決定に炭素基準を組み込んでおり、認証資産が4〜24%の賃料プレミアムと低い資金調達スプレッドを実現できるようにしています。

手頃な価格の住宅プロジェクトにとっての主な障壁は何ですか?

低炭素材料の高い初期コストと優遇融資へのアクセスの制限が、価格感応度の高い住宅セグメントでの普及を遅らせています。

最終更新日: