アジア太平洋地域ヘアカラー剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

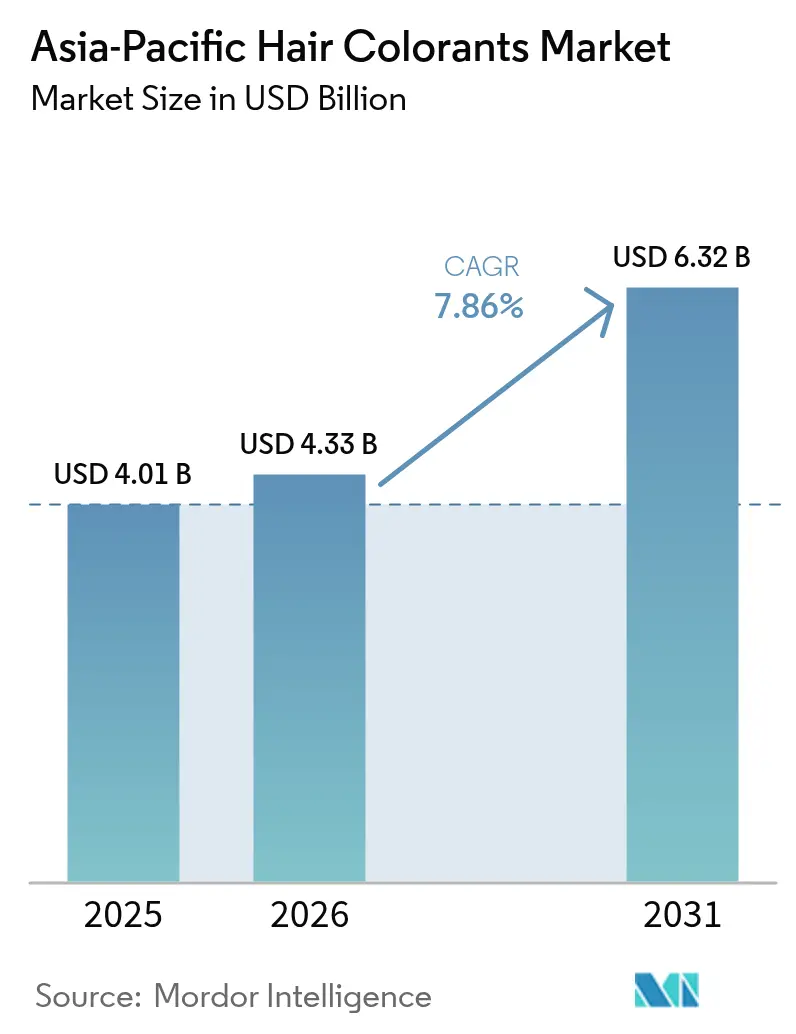

| 基準年の市場規模 (2025) | 4.01 十億米ドル |

| 市場規模 (2026) | 4.33 十億米ドル |

| 市場規模 (2031) | 6.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ヘアカラー剤市場分析

アジア太平洋地域のヘアカラー剤市場規模は、2025年の40億1,000万米ドルから2026年には43億3,000万米ドルへ成長し、2026年〜2031年の期間においてCAGR 7.86%で推移し、2031年までに63億2,000万米ドルに達すると予測されています。北東アジアでは高齢化人口が持続的な需要を牽引しており、南アジアおよび東南アジアでは急速に拡大する中間層が購買力を発揮しています。テクノロジーは従来のサロンと自宅でのビューティーケアとの間の格差を埋め、プレミアムビューティーソリューションをより幅広い消費者層に届けやすくしています。45歳以上の消費者は白髪カバー製品の需要を下支えしており、このデモグラフィックはヘアケアに効果的で利便性の高いソリューションをますます求めています。一方、インド、インドネシア、ベトナムでは所得の向上に伴い、初めて購入する消費者がアンモニアフリーおよびボタニカル処方に傾倒しており、より安全で自然なものとして認識される製品への嗜好の高まりを反映しています。Douyin、Tmall、NykaaなどのプラットフォームはライブストリーミングとAI駆動のバーチャル試着ツールを活用しており、検討期間を短縮するだけでなく、シェードの試し塗りを促進し、リピート購入頻度の向上につながっています。これらのツールはパーソナライズされた体験を提供し、製品選択における迷いを軽減することで消費者エンゲージメントを高めます。日本、韓国、中国では規制の変化が処方戦略を変えており、安全性と有効性を迅速かつ広範に示すことができる企業に恩恵をもたらしています。この規制の再調整はブランドに対し、コンプライアンスと消費者の信頼を維持するための迅速なイノベーションと適応を促しています。

主要レポートのポイント

- 種類別では、永久染毛剤が2025年のアジア太平洋地域ヘアカラー剤市場シェアの46.72%をリードしており、一方で半永久染毛剤は2031年までにCAGR 9.08%を記録する見込みです。

- カテゴリー別では、マス製品が2025年のアジア太平洋地域ヘアカラー剤市場規模の67.95%を占め、プレミアムティアは2031年までにCAGR 9.62%で推移する軌道にあります。

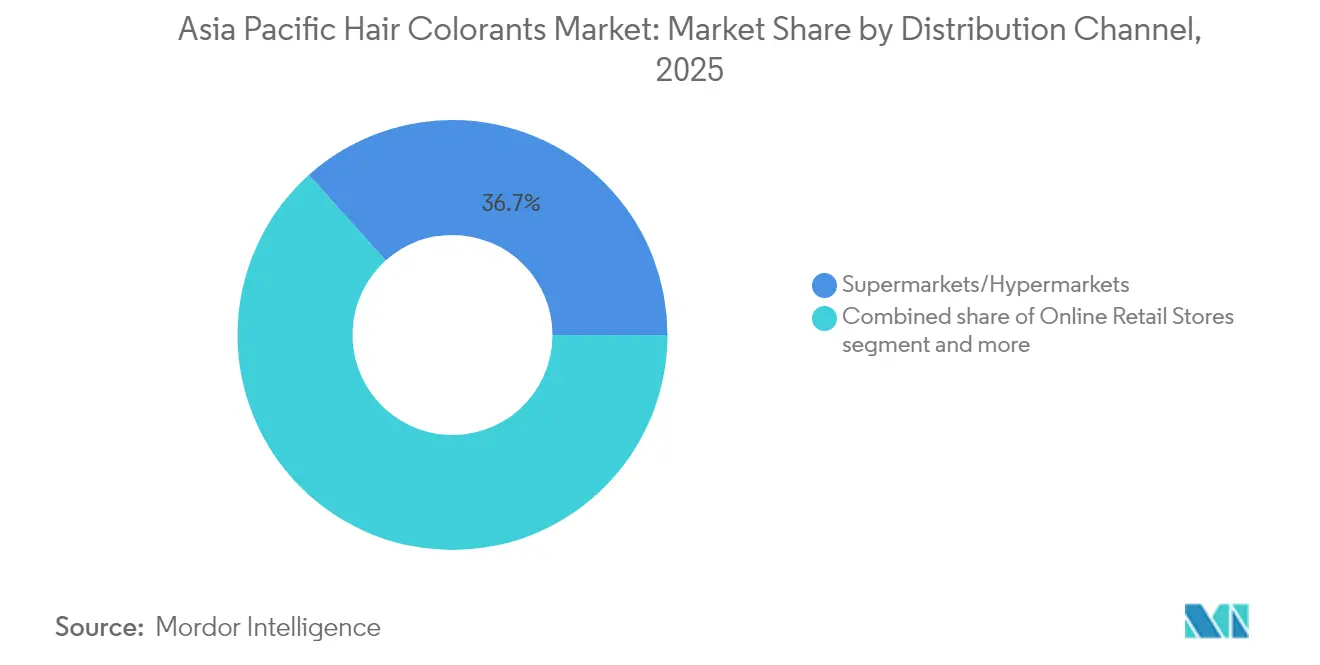

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の36.65%を占めましたが、オンライン小売は2026年〜2031年にかけてCAGR 8.01%で拡大する見込みです。

- 地域別では、中国が2025年に33.85%のシェアを保持していますが、インドはCAGR 10.11%という最も急成長する国として2031年まで予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域ヘアカラー剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 可処分所得の増加と美容意識の向上 | +1.8% | 中国、インド、インドネシア、ベトナム、タイ | 中期(2〜4年) |

| アンモニアフリーおよび天然処方へのシフト | +1.5% | 日本、韓国、中国都市部、インド | 長期(4年以上) |

| 電子商取引およびソーシャルコマースの拡大 | +1.3% | 中国、インド、韓国、東南アジア | 短期(2年以内) |

| 白髪カバーソリューションを求める高齢化人口 | +1.2% | 日本、韓国、中国都市部、オーストラリア | 長期(4年以上) |

| オンライン販売を加速するAI/ARバーチャル試着 | +0.9% | 中国、韓国、日本、インド都市部 | 中期(2〜4年) |

| 政府主導の「メイク・イン・インディア」ハーブ推進策 | +0.7% | インド(バングラデシュ、ネパールへの波及を含む) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と美容意識の向上

2024年、アジア太平洋地域の主要経済圏では一人当たりの可処分所得が2.1%〜7.6%上昇し、ビューティー消費者の裁量的支出が増加しました。日本と韓国では、3万米ドル以上の収入を持つ消費者が、頭皮ケアとしての機能も兼ね備えた白髪カバー製品への投資をますます増やしており、多機能なビューティーソリューションへの嗜好の高まりを示しています。一方、インドネシアとベトナムの若年層消費者は、初めての利用者にとって入手しやすい入門商品となる手頃な価格のサシェ製品でこの市場に参入しています。地域の消費者調査によると、回答者の50%以上がヘアヘルス効果を高めた製品があればブランドを乗り換えることを検討すると回答しており、製品属性におけるイノベーションの重要性が高まっていることが示されています。これはメーカーに対し、品質と有効性を優先する富裕層シニア向けのプレミアムSKUを提供しながら、価値を求める新規参入者向けの手頃で多機能なオプションも用意するという多様な価格戦略の重要性を示しています。小売業者が都市ごとの所得水準に合わせたローカライズされた製品レンジを求める中、効率的な品揃え計画がこれらの多様な消費者セグメントの様々なニーズを満たすために不可欠となっています。

アンモニアフリーおよび天然処方へのシフト

ブランドは、アンモニアによる頭皮刺激とその強い臭いに対する消費者の懸念に応え、プレミアムおよびマスの両ティアにわたって製品の処方を見直しています。2024年、Godrej Professional Probioがデビューし、アンモニアを使用せずに43色で100%白髪カバーを提供し、顧客の快適性と安全性を優先するサロン向けに特化した製品として登場しました。Wella Professionalsはマイクロライトテクノロジーを活用したIllumina Colorを展開し、高いパフォーマンスと優しい処方を求めるプロフェッショナルに訴求しながら、化学的負担を軽減しつつ色の輝きを維持しています。日本ではp-フェニレンジアミンを含む製品に対するパッチテスト警告を義務付ける新しい表示法が制定され、規制コンプライアンスと安全な代替品への消費者需要を満たすために、より少ない刺激物を含むブレンドへの業界全体のシフトをさらに推進しています。インドでは、ヘナ、インディゴ、アムラのサプライチェーンがISO認証および有機認証を取得しつつあり、植物性原材料の使用における成熟化と、より高い品質とトレーサビリティ基準の確保を示しています。しかし、業界は迫りくる課題に直面しています。気象関連のショックが作物収量を低下させる可能性があり、合成代替品への一時的な依存を招き、天然・有機処方に向けた市場の焦点に影響を与える可能性があります。

電子商取引およびソーシャルコマースの拡大

2024年、美容系電子商取引の浸透率は中国、韓国、そしてインドに波及し、ビューティー市場においてオンラインプラットフォームに対する消費者の嗜好が高まっていることを反映しています。Douyinのライブストリーミングセッションはインフルエンサーの影響力を示し、美容GMVが人民元5,000億元を超えました。これらのセッションは、インフルエンサーがいかに迅速に消費者の関心を引き付け、それを完結した取引に転換できるかを浮き彫りにし、デジタルビューティーエコシステムにおける彼らの重要な役割を強調しています。インドの電子商取引大手であるNykaa、Amazon、Flipkartは現在200を超えるヘアカラーブランドを取り扱っており、ほとんどのティア2スーパーマーケットで見られるわずか20〜30のSKUとは対照的に、オンラインで利用可能な幅広い製品の多様性を示しています。小売業者は顧客体験を向上させるために店内カラーマッチングキオスクやパッチテストサービスでオンラインプレゼンスを強化しながらも、視認性と顧客維持のために継続的なデジタルエンゲージメントが不可欠であることを認識しています。しかし、プラットフォームアルゴリズムへのこの依存はブランドを脆弱にしており、突然のランキング変動がトラフィックを大幅に減少させ、販売パフォーマンスに影響を与える可能性があります。

白髪カバーソリューションを求める高齢化人口

日本には65歳以上の居住者が3,600万人以上おり、このデモグラフィックは頻繁な再塗布の必要性を減らす持続的なグレーカバレッジを好む傾向があり、ヘアケアは年齢特有のイノベーションにとって重要な市場となっている。[1]出典:みずほ銀行、「日本産業の中期見通し」、mizuhogroup.com この嗜好は、利便性と自身のライフスタイルニーズに合った製品への欲求から生まれている。Shiseidoはこの層に応えるべく、無料のビューティーセミナーを開催し、カラーリングをホリスティックなセルフケアの不可欠な側面として位置づけている。これらのセミナーはシニア層に製品の使用方法を教育するだけでなく、コミュニティ意識とウェルビーイングを促進する。一方、韓国では2024年の一人当たりGNIがUSD 36,000を超え、高齢消費者は広範な経済的低迷の中でも引き続き積極的な消費者であり続けている[2]出典:文化体育観光部、「2024年一人当たりGNI USD 36,624が日本・台湾を上回る」、korea.net。この財政的安定により、彼らは自身の特定のニーズに対応するプレミアム製品に投資することが可能となっている。ブランド各社はUVフィルター、抗脱毛ペプチド、保湿剤をグレーカバレッジ製品に組み合わせることで革新を進め、隣接するヘアケアカテゴリーから市場シェアを獲得することを目指している。これらの処方は審美的・機能的需要の双方に応え、加齢した髪に対する包括的なソリューションを提供する。注目すべき戦略的機会として、6週間ごとに自動配送される詰め替え品を約束するサブスクリプショモデルが浮上しており、実店舗への来店を必要とせずに持続的な消費者エンゲージメントを確保する。このモデルは利便性を高めるだけでなく、一貫した製品供給を維持することでブランドロイヤルティを育む。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な化学物質安全規制 | −0.5% | 日本、韓国、中国、ASEAN | 短期(2年以内) |

| アレルギーおよび感受性への懸念 | −0.3% | 世界全体、日本・韓国での発生率が高い | 中期(2〜4年) |

| 偽造品およびグレーマーケットのヘアカラー剤 | −0.4% | 中国、インド、インドネシア、ベトナム | 中期(2〜4年) |

| 気候変動による植物系色素のサプライチェーンへの影響 | −0.2% | インド、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な化学物質安全規制

2024年、日本はその医薬品・医療機器法を改正し、p-フェニレンジアミンやトルエン-2,5-ジアミンなどの染料に対するパッケージ前面への目立つ警告表示を義務付けました[3]出典:厚生労働省、「日本薬局方」、mhlw.go.jp。この変更はコンプライアンス表示のリードタイムも延長させました。一方、韓国は15種類の追加成分を禁止し、国内ブランドに対して迅速な製品の処方見直しを迫りました。中国では、ブランドが包装上で抗白髪または抗脱毛を標榜する前に、生体内有効性データの提出が義務付けられるようになりました。この要件はSKUごとに追加で5万〜20万米ドルの発売予算を増加させ、プロセスを6〜12か月遅延させる可能性があります。ASEANは安全性評価の相互承認に向けた統一指令を導入しましたが、言語固有の表示規則における不一致がサプライチェーンを引き続き混乱させています。さらに、専任の規制チームを持たない小規模企業は、契約製造業者との協力をますます増やしています。このシフトにより、文書化コストをより広いクライアントベースに分散させることが可能となっています。

偽造品およびグレーマーケットのヘアカラー剤

2023年、中国国家市場監督管理総局は3,200件を超える偽造化粧品を押収し、その多くに未申告の重金属が含まれており、消費者に深刻な健康リスクをもたらしていることが明らかになりました。2024年には、インドのCDSCO(中央医薬品基準管理機構)がデリーでINR 5,000万相当の違法ヘアダイを押収し、地方のサプライチェーンにおける監視と執行メカニズムの弱点をさらに露呈させました。偽造品は正規のSKUと比較して最大60%安く流通する可能性があり、収益を損なうだけでなく、ブランドへの信頼と消費者ロイヤルティにも深刻な打撃を与えます。これに対応するため、主要ブランドは偽造防止策としてパッケージへのQRコード認証を組み込んでいます。例えば、L'Oréalは2024年に上海でパイロットプログラムを実施し、消費者がわずか数秒で製品の真正性を確認できるようにし、透明性と信頼性を高めています。しかし、執行措置は依然として主として事後対応的であり、押収は市場参入前の予防的措置ではなく、消費者からの苦情を受けて行われることが多いです。この事後対応的なアプローチは、プレミアム価格の維持と市場における偽造品という広範な問題への対処という課題を長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別

2025年、アジア太平洋地域のヘアカラー剤市場では永久染毛剤が総売上の46.72%を占め、市場をリードしました。その幅広い支持は、特にサロン利用者の間で長続きする白髪カバーと一定のシェード保持に対する強い嗜好によるものです。Wellaなどのブランドが先頭に立ち、化学的ストレスを軽減し最大8週間のフェードレジスタンスを提供するIllumina Colorなどの先進処方を導入しています。このセグメントは耐久性と、品質と有効性を実験よりも優先することが多い成熟した消費者の信頼により成長しています。このカテゴリーのイノベーションは、頭皮刺激の最小化やアプリケーションプロセス全体の向上など、安全性と感覚体験への重視をますます強めています。しかし、中価格帯の競合他社からの価格圧力により、市場参加者はプレミアムステータスを維持し競争の激しいランドスケープで差別化を図るために研究開発への積極的な投資を余儀なくされています。

半永久染毛剤はこの地域で最も急成長するセグメントとして台頭しており、CAGR 9.08%という堅調な成長が見込まれています。その人気の高まりは主に、ソーシャルメディアのトレンドに触発されたパステルやネオンシェードを好むZ世代の頻繁なカラーチェンジへの嗜好によって牽引されています。これらの染毛剤は自己表現と柔軟性を重視する若年層に訴求し、一時的な変身を望む人々に好まれる選択肢となっています。さらに、規制コンプライアンスが比較的緩く、参入障壁が低いことから、特に若年消費者や自宅でカラーリングをする人々にとってアクセスしやすくなっています。日本では、特に酸化染料に影響を与えるアレルゲン表示の厳格化により、イノベーション予算が方向転換されています。ブランドは現在、刺激の少ない非感作性のウォッシュアウトティントへとピボットしています。GodrejとHoyuがこのシフトをリードし、アンモニアフリーで素早く塗布できるフォーマットを提供しています。これらのイノベーションはユーザーの快適性と時間効率を優先するだけでなく、コンディショナーやカラーの鮮やかさを長持ちさせ毛髪の健康を維持するためのトリートメントを含むバンドル型アフターケア製品を通じて購入頻度を高めます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

カテゴリー別:マス優位の中でプレミアムセグメントが成長

2025年、マスヘアカラー製品はアジア太平洋地域市場を支配し、総市場シェアの67.95%を占めました。この優位性は主に、中国の農村部、インドのティア2都市、そしてインドネシアにおける価格に敏感な消費者によるものであり、1米ドル未満のサシェ製品が人気を集めています。これらの手頃なオプションは、特に可処分所得が限られている地域において幅広い消費者層に対応し、日常使いとして好まれる選択肢となっています。しかし、都市部の消費者は頭皮ケア、ボタニカル成分、AI駆動のシェード選択などの付加価値を求め、プレミアムSKUへと明らかにシフトしています。L'Oréal ProfessionalやKaoのGoldwellを含む主要プレイヤーは、進化する消費者ニーズに合わせた独自サービスと製品を提供することでサロンでのプレゼンスを強化しています。一方、Amorepacificは先進的な頭皮分析テクノロジーを活用してサロン訪問のコスト正当性を示し、高所得消費者に訴求するパーソナライズされた体験を提供しています。さらに、規制コンプライアンスコストがプレミアムセグメントの成長を促進しており、企業が高価格帯でこれらのコストを吸収しやすいことが製品の品質と安全性の確保につながっています。

予測によると、プレミアムセグメントは日本、韓国、シンガポールなどの国々での可処分所得の増加に牽引され、2031年までにCAGR 9.62%という他のセグメントを上回る成長を遂げる見込みです。このセグメントはまた、リサイクル可能なパッケージや再生可能エネルギーなどのサステナビリティトレンドの波にも乗っており、オーストラリアやフィリピンの環境意識の高い消費者の共感を得ています。これらの取り組みはブランドの評判を高めるだけでなく、環境に配慮した製品への高まる需要とも一致しています。多国籍大手企業は、バジェット市場とプレミアム市場の両方に対応するバランスの取れた製品ラインアップを巧みに維持しています。その好例がProcter & Gambleであり、PanteneサシェとWella Professionalsサロン製品をシームレスに組み合わせることで、価格に敏感な購買者へのアクセスを確保しながらプレミアムカテゴリーにも確固たる地位を維持しています。プレミアムセグメントからの収益貢献の増大は、マスフォーマットが数量面でリードし続ける中においても、その戦略的重要性を際立たせています。このデュアルアプローチにより、各社は多様な消費者ニーズに対応しながら市場浸透を最大化することができます。

流通チャネル別:オンライン小売がスーパーマーケットの優位性を崩す

2025年、スーパーマーケットおよびハイパーマーケットは市場の最大シェアを獲得し、総売上の36.65%を占めました。その成功は、高い来店客数と衝動買い商品の目立つ陳列から生まれています。これらの伝統的な小売店は、利便性と対面サポートを優先する顧客にとって引き続き頼りになる存在です。しかし、デジタルイノベーションが買い物習慣を変えていく中、Watsonsなどのヘルスアンドビューティーチェーンがカラートライオンミラーなどのツールを導入し、東南アジアにおいてオフラインの専門知識とオンラインの利便性をシームレスに融合させることで先頭を走っています。これにより買い物体験が向上するとともに、電子商取引の波が高まる中でスーパーマーケットおよびハイパーマーケットの地位も強化されています。

オンライン小売チャネルは最も急速な成長を示しており、CAGR 8.01%という目覚ましい伸びを記録しています。この急増は主にライブストリーミング販売の台頭と、地域倉庫からの当日配送対応能力によって牽引されています。中国はこのオンラインブームの先頭に立っています。大きな起爆剤となったのは、Douyinが美容デモ中にワンクリック決済を導入したことで、オンライン販売のコンバージョン率が劇的に向上しました。一方、インドでは電子商取引が急成長しており、Nykaaなどのプラットフォームが自宅用美容キットを推進しています。これらのキット、コロナウイルス感染症(COVID-19)のロックダウン中に生まれ、現在はユーザーがサロンの枠を超えた実験を促しています。プラットフォームアルゴリズムの変動や手数料の上昇といった課題に対応するため、業界のリーダー企業はオムニチャネル戦術を採用しています。これには、店舗からの出荷、クリック&コレクト、クロスチャネルのロイヤルティプログラムなどの戦略が含まれます。さらに、特にライブストリーミングマーケティングにおける透明性に関する規制遵守も確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

2025年、中国はアジア太平洋地域のヘアカラー剤市場売上の33.85%を占め、14億人の人口と確立された電子商取引基盤によって牽引されました。しかし、成長は減速の兆候を見せており、L'Oréalは消費者心理の軟化を理由に2024年最初の9か月間で北アジアの売上が3.1%減少したと報告しています。より厳格な規制の義務付けにより、抗白髪の標榜には臨床的証拠の提出が必要となり、コストと時間が大幅に増加しています。その結果、多国籍企業は汎地域パックよりも国別SKUを選択するようになっています。それでも、輸出データは中国メーカーがRCEP関税優遇を活用していることを示しています。特に、広州からRCEP加盟国への化粧品輸出は2023年に72.5%急増し、人民元25億9,000万元に達しており、生産能力が国内需要を上回っていることを示唆しています。

インドは最も急成長する市場として浮上しており、CAGR 10.11%で成長すると予測されています。GodrejのBaddiにおけるINR 35億の拡張とDaburのジャンムーにおけるINR 20億の設備増強は、アンモニアフリーおよびヘナベースの生産能力を高める見込みです。しかし、2024年の不規則なモンスーンによりラジャスタン州でのヘナ収穫量が減少し、原材料価格が二桁台で急騰しました。これに対応して、ブランドは複数の州にわたってサプライヤーネットワークを多様化し、天然製品の標榜を維持するためのヘッジング代替手段を模索しています。M&A(合併・買収)の動向も活発化しており、MaricoによるJust Herbsへの少数株取得やNykaaによるDot & Keyへの投資が注目されており、新興のダイレクト・トゥ・コンシューマーブランドとの関わりを深める戦略的方向性を示しています。

日本、韓国、オーストラリアは裕福ながらも高齢化した市場として際立っており、プレミアムイノベーションに対して魅力的な報酬を提供しています。白髪カバーを対象とした製品はシニア層の間で需要が高まっており、特に頭皮への刺激を最小限に抑えながら8週間のカラー保持を約束する低臭クリームに支出を惜しまないシニアに支持されています。2024年に日本でShiseidoが主要外資系ブランドとしての地位を維持した要因は、高齢者向けに特化したサロン教育プログラムにあります。一人当たりのGNIが3万6,000米ドルを超える韓国は、AmorepacificがパーソナライズドカラーケアのアップセリングにAI頭皮診断を革新的に活用することでさらに強化され、景気変動に対するレジリエンスを示しています。オーストラリアの多様な人口構成は、シェードポートフォリオを拡充するだけでなく、良好な移民動向による安定したユニット成長の恩恵も受けています。東南アジアは急速に追いつきつつあり、インドネシア、タイ、ベトナムがShopeeやLazadaなどの強力な電子商取引プラットフォームの恩恵を享受しています。この波に乗り、中国ブランドのBiqianは若年層のバリューセグメントに訴求する3米ドル未満の手頃なサシェ製品で存在感を示しています。一方、フィリピンとマレーシアでは高まる環境意識がリサイクル可能性をメッセージングに取り入れることを企業に促しており、プレミアム棚での視認性向上を目指しています。

競争環境

アジア太平洋地域のヘアカラー剤市場は中程度の集中度を示しています。L'Oréal、Henkel、Kao、Procter & Gamble、Shiseidoは、豊富な研究開発予算、多様な流通チャネル、そして規制への巧みな対応により最大の市場シェアを占めています。このコミットメントの証として、Henkelは2024年1月に上海に人民元1億元の研究開発センターを開設し、アジアの太く、まっすぐで、黒い髪に合わせたカラー化学の研究に注力しながら、変化する成分規制への迅速なコンプライアンスを確保しています。一方、多国籍企業はAIイノベーションを活用しており、L'OréalのBeauty Genius、KaoのK27戦略、AmorepacificのSensornoid™がパーソナライズされたシェードマッチングとデータ駆動型インサイトの分野で先頭を走っています。

地域プレイヤーは独自の空間を切り開いており、しばしば文化的な物語とボタニカルの真正性を絡め合わせています。例えば、Godrej Consumer Productsはアーユルヴェーダをアンモニアフリーのヘアカラーレンジに取り入れ、インド全土の4万5,000件のサロンからなる広大なネットワークを通じて流通させています。同様に、DaburはヘナインフューズのVatikaラインをドラッグストアと電子商取引プラットフォームの両方を通じてプロモーションしています。一方、AmorepacificとShiseidoはそれぞれKビューティーとJビューティーのグローバルな魅力を活用し、豊かなヘリテージをプレミアム価格戦略に転換しています。一方、FlorasicやPerfect Diaryなどの破壊的な中国ブランドは国民的誇りを活用し、国内プラットフォームで10米ドル未満の価格帯の製品を提供し、既存プレイヤーに直接挑戦しています。

しかし、プラットフォームアルゴリズムへの業界全体の過度な依存は集合的なリスクをもたらしています。2024年、中国当局は誤解を招く化粧品の標榜に対して取り締まりを強化し、インフルエンサーがキャンペーン途中で製品の推薦を撤回せざるを得ない事態を招きました。この出来事は多くのブランドが消費者への直接アクセスに限界があることを浮き彫りにしました。さらに、偽造品の蔓延という広範な問題が利益率を圧迫しており、業界はQRコード認証やブロックチェーン技術などのソリューションを探求するよう促されていますが、業界全体の協力が求められています。

アジア太平洋地域ヘアカラー剤産業リーダー

L'Oreal SA

Henkel AG & Co. KGaA

Godrej Consumer Products Limited

Kao Corporation

Coty Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:イタリアのActium Plusがインドで皮膚科医承認済みの永久染毛剤Procalp Activ Color+を発表しました。この最先端製品は、敏感な頭皮に優しい処方を維持しながら、完全な白髪カバーで鮮やかで持続的な仕上がりを保証します。先進のIntellicolor™テクノロジーにより、Procalp Activ Color+は均一なカラー吸収を実現します。また、毛髪の強度を高め、切れ毛を減らす栄養成分も配合されています。

- 2025年9月:Chik Quick Crème Hair Colorは、わずか10分でカラーリングプロセスを効率化し、完全な白髪カバーを実現する鮮やかで自然な色合いを提供しました。アムラとブリングラジの効果を配合し、カラーリングしながら栄養補給できます。アンモニアフリーの処方は穏やかな使用感を実現し、素早い塗布ができるよう設計されており、毛髪の健康を優先しながら迅速で効果的かつ便利なヘアカラーソリューションを求める人々に訴求します。

- 2025年3月:Paradyesはインド初の半永久染毛剤ブランドを発表し、インドの髪に特化した化学物質不使用の鮮やかなシェードを誇っています。そのラインナップには、20回以上の洗髪でも色が持続する自然なブリーチ不要の仕上がりのGlossy Hair Tints、および永久的な100%白髪カバーのTimeless Hair Tintsが含まれます。PPD、アンモニア、レゾルシノールを一切含まない処方により安全な塗布を保証し、栄養豊富なハーブ成分の配合によりさらに強化されています。

- 2024年11月:CavinKareのIndicaがIndica Natural and Nourish Crème Hair Colorをデビューさせ、クリームヘアカラー分野に参入しました。この製品はより健康的なカラーリング体験のために低染料化学物質処方を採用しています。Rs. 15という価格設定で、ナチュラルブラック、ダークブラウン、バーガンディなどのシェードで100%白髪カバーを約束します。玉ねぎ、アルガン、ココナッツなどの栄養オイルを配合し、サステナブルビューティーへの嗜好を持つインドの消費者に訴求します。

アジア太平洋地域ヘアカラー剤市場レポートのスコープ

ヘアカラー剤は、明るいブロンドから黒色まで、またその間のゴールデンアッシュ、赤みがかった色、マホガニー、バイオレットなど、幅広いトーンとシェードで毛髪の色を変えることができる商業製品のグループです。製品タイプ、流通チャネル、およびアジア太平洋地域ヘアカラー剤市場の地理的セグメントについて説明します。製品タイプに基づき、市場はブリーチ剤、ハイライト剤、永久染毛剤、半永久染毛剤、およびその他のヘアカラー剤にセグメント化されています。流通チャネルに基づき、市場はスーパーマーケットおよびハイパーマーケット、コンビニエンスストア、百貨店、薬局およびドラッグストア、専門小売業者、オンライン小売、およびその他にセグメント化されています。国別では、市場は中国、インド、日本、オーストラリア、およびアジア太平洋地域のその他に分類されています。レポートは上記セグメントの市場規模および予測を金額(百万米ドル)で提供しています。

| ブリーチ剤 |

| ハイライト剤 |

| 永久染毛剤 |

| 半永久染毛剤 |

| 一時的染毛剤 |

| マス |

| プレミアム |

| ヘルスアンドビューティーストア |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| その他の流通チャネル |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋地域のその他 |

| 種類別 | ブリーチ剤 |

| ハイライト剤 | |

| 永久染毛剤 | |

| 半永久染毛剤 | |

| 一時的染毛剤 | |

| カテゴリー別 | マス |

| プレミアム | |

| 流通チャネル別 | ヘルスアンドビューティーストア |

| スーパーマーケット/ハイパーマーケット | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

アジア太平洋地域のヘアカラー剤市場は2026年にどのくらいの規模で、どのくらいの速度で成長しているか?

市場は2026年に43億3,000万米ドルとなり、CAGR 7.86%を記録しながら2031年までに63億2,000万米ドルに達すると予測されています。

最も急成長している製品タイプはどれか?

半永久染毛剤が若年層のファッションシェードとウォッシュアウトフォーマットへの嗜好を背景に、2031年までにCAGR 9.08%という予測で成長をリードしています。

インドが最も魅力的な成長市場と見なされるのはなぜか?

ハーブ製造に対する政府のインセンティブ、可処分所得の増加、および急速な電子商取引の浸透が2031年までのCAGR 10.11%を支えています。

規制は製品開発にどのような影響を与えているか?

日本、韓国、中国における安全性と有効性に関するより厳格な規制は、発売タイムラインを最大12か月延長し、処方コストを引き上げており、強固なコンプライアンス基盤を持つ企業に有利に働いています。

最終更新日: