アジア太平洋プラスチック包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

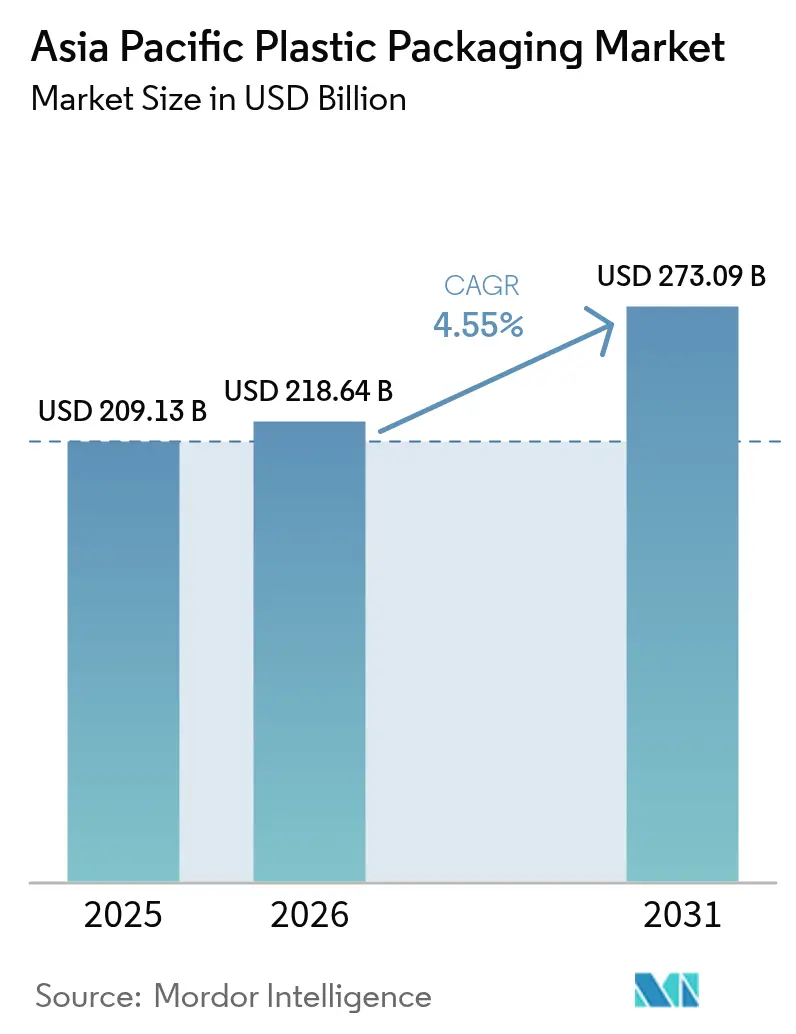

| 基準年の市場規模 (2025) | 209.13 十億米ドル |

| 市場規模 (2026) | 218.64 十億米ドル |

| 市場規模 (2031) | 273.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋プラスチック包装市場分析

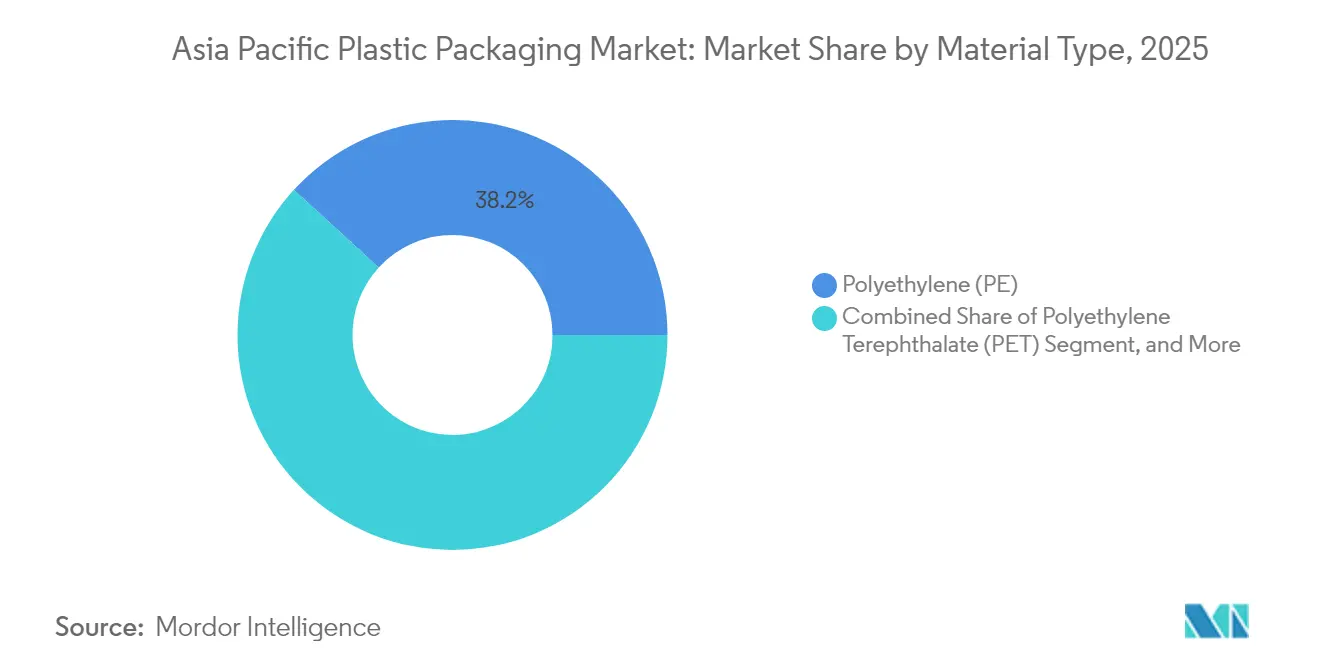

アジア太平洋プラスチック包装市場規模は、2025年の2,091億3,000万米ドルから2026年には2,186億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR4.55%で拡大し、2031年には2,730億9,000万米ドルに達すると予測されています。堅調なEコマースの成長、消費者嗜好の変化、サステナビリティ規制の強化が、複雑な物流ネットワーク全体で製品を保護するコスト効率の高い軽量フォーマットの需要を下支えしています。タイの拡大者責任(EPR)フェーズ2などの規制プログラムが、多層ラミネートからモノマテリアル構造への転換を加速させ、急速な設計革新を促しています。ポリエチレンは2024年に38.65%のシェアで首位を維持した一方、ボトル・ツー・ボトルリサイクルへの投資がポリエチレンテレフタレート(PET)を2030年までの最速CAGR5.32%へと押し上げました。フレキシブルソリューションはパウチとサシェが少量・詰め替えの取り組みに応えることで54.86%のシェアを獲得し、サーモフォーミングはヘルスケアおよびプレミアム食品包装向けの精密な薄肉アプリケーションへの移行を反映してCAGR5.62%で最も急成長するプロセスとなりました。

主要レポートのポイント

- 素材タイプ別では、ポリエチレンが2025年のアジア太平洋プラスチック包装市場シェアの38.20%を占めてトップとなり、PETは2031年までにCAGR5.24%で拡大する見込みです。

- 包装タイプ別では、フレキシブルフォーマットが2025年のアジア太平洋プラスチック包装市場規模の54.30%を占め、2031年までCAGR6.65%で成長すると予測されています。

- 製品形態別では、パウチとサシェが2025年のアジア太平洋プラスチック包装市場規模の34.00%を占め、フィルムとラップが2031年までに最も高いCAGR5.84%を記録しています。

- 最終ユーザー産業別では、食品が2025年のアジア太平洋プラスチック包装市場規模の28.10%を占め、化粧品・パーソナルケアが2031年までCAGR5.92%で拡大しています。

- 製造プロセス別では、押出成形が2025年のアジア太平洋プラスチック包装市場規模の27.10%を占め、サーモフォーミングが2031年までに最速CAGR5.54%を記録しています。

- 地域別では、中国が2025年のアジア太平洋プラスチック包装市場シェアの22.20%を占め、インドが2031年までに最速CAGR7.78%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋プラスチック包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(予測)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量・耐損傷パックを求めるEコマースの急成長 | +1.2% | ASEAN中核地域、インド、中国の都市部 | 短期(2年以内) |

| 組織的小売業とコンビニエンスフードの普及拡大 | +0.8% | インド、ベトナム、フィリピン、インドネシア | 中期(2〜4年) |

| 高度なバリアフィルムによる賞味期限延長 | +0.6% | 日本、韓国 | 長期(4年以上) |

| ASEANにおけるサシェから詰め替えへの移行プログラム | +0.4% | タイ、マレーシア、インドネシア、フィリピン | 中期(2〜4年) |

| 小ロットカスタマイズを促進するAI対応コンバーティングライン | +0.5% | 日本、韓国、シンガポール、中国の主要都市 | 長期(4年以上) |

| 再生素材含有量のKPIに連動した企業グリーンボンド資金調達 | +0.3% | オーストラリア、日本、多国籍企業運営 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量・耐損傷パックを求めるEコマースの急成長

急速な小包取扱量の増加により、コンバーターは複数の荷扱いポイントを経ても輸送コストを膨らませずに耐えられる包装を設計することが求められています。タイの飲料メーカーは2024年に、フルフィルメントセンターでの自動仕分けを容易にするためラベルレスPETボトルを採用しました。ナノクレイ強化バリアフィルムにより、従来のラミネートフォーマットと比べて30〜50%の軽量化を実現し、完全性を維持しながら材料コストを削減しています。高い衝撃耐性を持つ特殊なポリエチレン(PE)およびポリプロピレン(PP)グレードが電子機器の輸送を席巻する一方、プラットフォーム事業者は実証済みの圧縮強度を持つサプライヤーを優遇する厳格な落下テスト基準を公表しています。

組織的小売業とコンビニエンスフードの普及拡大

インド、ベトナム、インドネシアにおけるモダントレードの拡大が、蛍光店舗照明に合わせた保存性が高く見栄えのする包装の需要を高めています。SKグループおよびSamil Pharmaceuticalによるベトナムへの医薬品投資は、正規小売が包装の標準化をいかに高めるかを示しています。[1]ベトナム保健省、「医薬品セクター開発」、MOH.GOV.VN 高バリアBOPPおよびメタライズドBOPETフィルムがアルミ箔に取って代わり、酸素と水分からの防護を確保しながらリサイクル性を向上させています。部分管理された乳製品や調理済み食品はコールドチェーン対応ラミネートの恩恵を受け、統合された小売業者によりコンバーターはより大きな注文量に固定コストを分散させることができます。

高度なバリアフィルムによる賞味期限延長

日本の2025年食品接触材料ポジティブリストは移行限界を規定し、酸素透過率を0.1cc/m²/日以下に抑えるEVOHと特殊ナイロンを使用した多層構造の開発を促進しています。酸素スカベンジャーを組み込んだアクティブパッケージングは、従来は冷蔵が必要だった製品の常温賞味期限を延ばし、エネルギーコストを削減します。医薬品ブリスター製造業者は同様の化学技術を活用し、長期保存中のラベル密着性を保証しながら、シリアライゼーションの義務要件にも対応しています。

ASEANにおけるサシェから詰め替えへの移行プログラム

タイのEPRフェーズ2は詰め替え対応設計を採用するブランドに対してインセンティブを与え、機械的リサイクルを容易にするモノマテリアルPEパウチの普及を加速しています。モダントレードの詰め替えステーションが一回使い樹脂量を削減し、逆物流のパイロットプログラムが都市規模での経済的実現可能性を実証しています。生産者はパウチの回収・洗浄・再展開のサプライチェーンを調整し、プラスチック削減目標を確認する消費者エンゲージメントおよびトラッキングプラットフォームへの投資を推進しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(予測)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使いプラスチック規制強化とEPR手数料 | -0.9% | EUからASEAN、オーストラリア、日本への波及 | 短期(2年以内) |

| 原油連動型の樹脂価格の変動 | -0.7% | 世界全体、特に輸入依存市場で顕著 | 短期(2年以内) |

| コンバーターマージンを圧迫するPEおよびPPの構造的供給過剰 | -0.5% | 中国・インドの製造ハブ | 中期(2〜4年) |

| 食品グレードのリサイクルPET(rPET)普及を阻むトレーサビリティの欠如 | -0.3% | 新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一回使いプラスチック規制強化とEPR手数料

2026年に開始するシンガポールの飲料容器デポジット制度は、1ユニットあたり0.10米ドルの課徴金を課し、包装コストを押し上げるとともに消費者の需要を詰め替えオプションへと誘導します。ASEAN各国のEPR手数料構造の違いにより、統一されたパックデザインが複雑化し、規制準拠企業はより高い樹脂代替・試験費用を負担することを余儀なくされ、非規制競合他社と比較してマージンが圧迫されます。

原油連動型の樹脂価格の変動

スポットプロピレンは2024年に1トン当たり1,200米ドルに達し、顧客契約が最大6ヶ月間価格を固定しているコンバーターの利益を削りました。[2]アジア石油化学工業会、「プロピレン価格分析」、APIC.ORG 地政学的な供給ショックや製油所のターンアラウンドがヘッジの複雑性を高め、通貨変動が輸入依存経済でのコスト変動を増幅させています。バイオベースのポリエチレン(PE)およびポリプロピレン(PP)の台頭が新たな価格変数を加え、調達戦略に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:PEの優位性がPETのイノベーションの課題に直面

ポリエチレンは、フィルム、ボトル、クロージャーにわたるコスト効率の高い汎用性により、2025年のアジア太平洋プラスチック包装市場シェアの38.20%を占めてトップとなりました。PETは、中国でのWankai–Carbiosによる年間5万トンのリサイクルPET(rPET)生産を目標とした酵素的解重合パートナーシップに支えられ、CAGR5.24%で前進しています。PETのホットフィル対応ボトルがコンディメント分野でガラスに取って代わり、物流の安全性とカーボンフットプリントを改善しています。ポリプロピレンは高耐熱性が求められるニッチ市場を維持し、生分解性ポリマーおよび紙ラミネートはISO 17088認証を備えたプレミアム・規制対応分野を確保しています。

PEの価格競争力の継続により既存ラインが稼働を続けていますが、EPR主導の設計変更はボトル・ツー・ボトルインフラにより、PETモノマテリアルループを優遇しています。酸素スカベンジング添加剤がPETのバリア性を高め、ブランドのリサイクル素材含有誓約がテンダーベースの購買を引き起こすにつれてボトルフレーク供給が充実しています。PEメーカーはメタライズドストリップ層と組み合わせた高密度グレードを探求し、香気に敏感な商品の保護においてPETと同等の性能を目指しながらリサイクル性を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

包装タイプ別:フレキシブルソリューションがイノベーションを牽引

フレキシブルフォーマットは2025年のアジア太平洋プラスチック包装市場規模の54.30%を占め、コンバーターがHuhtamaki Indiaのリサイクル設計ガイダンスに従ってモノマテリアルラミネートに向け軽量化を図ることでCAGR6.65%で成長しています。アルミ箔とPVC添加剤の排除により、機械的リサイクルストリームが解放されています。リジッドコンテナは、寸法精度と耐衝撃性が材料使用の優位性を上回る炭酸飲料およびパーソナルケアポンプにとって不可欠な存在であり続けています。

外出先でのスナックや宅配食品への消費者の需要がスタンドアップパウチ量を押し上げる一方、リジッドHDPEボトルは制御された再使用サイクルを支える詰め替えステーションでの普及が進んでいます。ブランドオーナーは消費後の素材フローのデータギャップを埋めるため、消費者を回収ポイントに誘導するQRコード対応パウチをパイロット展開しています。デラミネーション技術への並行投資は高付加価値バリア層の回収を目指し、フレキシブルパックにボトルリサイクル率と同等水準への道筋を与えています。

製品形態別:パウチがサステナビリティ移行をリード

パウチとサシェは2025年に34.00%のシェアを占め、最大80%のエネルギー削減を実現しモノマテリアルPEを可能にするDukaneのSynQro超音波技術などのスパウトパウチシーリングの革新を活用しています。フィルムとラップがCAGR5.84%で成長をリードしており、ストレッチおよびシュリンク用途が段ボール二次包装に取って代わり、輸送コストを削減しています。

チルド調理済み食品向けトレイには防曇コーティング付きPET/PE蓋材が使用され、棚での訴求力を確保しています。キャップとクロージャーはOrigin Materialsのサーモフォーミング型PETキャップシステムにより進化し、ボトル・ツー・ボトルリサイクルを可能にしつつ高速ラインのスループットを維持しています。農業向けバルクバッグおよびFFS(フォームフィルシール)サックは、過酷なサプライチェーン振動に耐えるために織物PPへのアップグレードを進めています。

最終ユーザー産業別:化粧品の成長が食品分野の優位性に挑戦

食品は2025年のアジア太平洋プラスチック包装市場規模の28.10%を占め、長距離常温輸送における腐敗を抑制するバリアパックに牽引されています。しかし、化粧品・パーソナルケア分野はミレニアル世代やZ世代の消費者に響く詰め替え可能ジャーとPCR(消費者回収後)コンテンツボトルにより、CAGR5.92%で拡大しています。KaoとC.P. Groupの2024年の覚書(MOU)は、地域スキンケアブランド向けのカスタマイズされたクローズドループソリューションを示しています。

飲料ブランドはPETの軽量ネックフィニッシュを推進し、炭酸を損なわずに重量を削減しています。インドにおける医薬品分野の拡大が、米国・EU監査基準を満たすブリスターおよび点滴バッグ(IVバッグ)需要を刺激する一方、自動車・電子機器への化学品サプライヤーは部品の完全性を保証する帯電防止フィルムを指定しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製造プロセス別:サーモフォーミングのイノベーションが加速

押出成形は2025年のアジア太平洋プラスチック包装市場規模の27.10%を占め、大量のフィルム・シート・ボトル生産に支えられていますが、サーモフォーミングのCAGR5.54%が複雑な薄肉形状パックへの移行を示しています。TotalEnergiesの2025年のSMLとのコラボレーションは、リサイクル可能素材とエネルギー効率の高いヒーターを組み合わせたエッジトリムフリーのロールスタックラインを示しています。

射出成形は寸法的厳密性が求められるクロージャーシステムで継続して使用されていますが、インモールドラベルを持つヨーグルトカップ向けハイブリッドサーモ射出セルがサイクルタイムを短縮しています。ブロー成形はAI温度フィードバックループの恩恵を受け、肉厚の均一性を維持しながら再利用可能素材の比率を削減しています。

地域分析

中国は2025年のアジア太平洋プラスチック包装市場シェアの22.20%を占め、膨大な樹脂生産能力と輸出志向のコンバーティングクラスターに支えられています。国内のEPR期限がモノマテリアル設計の採用と、Sinopec・CNPCコンプレックス内での化学的リサイクルパイロットを促しています。一帯一路プロジェクトが、中央アジアに展開する乳製品・スナックブランドにサービスを提供するコンバーターに新たな販路を開いています。

インドはCAGR7.78%で最速成長を遂げ、正規小売の拡大と堅調な医薬品輸出に活力を得ています。Mold-Tekの複数州にわたる生産能力拡張は、国内プレーヤーが規制市場向けのコンプライアンス監査を満たすために自動化を拡大している状況を示しています。廃棄物管理規則がブランドに多層フィルムの回収を促し、デラミネーションをパイロット展開するリサイクル業者との提携を刺激しています。

日本と韓国は生分解性PBS(ポリブチレンサクシネート)および高バリアナイロンの研究開発を主導しています。2028年まで拠出される政府助成金が実験室から量産規模への移行を支援し、地域サプライヤーがASEANパートナーに技術をライセンス供与しています。オーストラリアはオセアニアのサプライチェーン全体で多国籍企業が採用するリサイクル性設計基準を設定しています。

インドネシア、フィリピン、ベトナムを含むアジア太平洋のその他地域は、コスト優位性を活かして、地域の主食食品や美容詰め替えモデルに対応するパウチ・サシェラインへの投資を誘致しています。シンガポールとマレーシアのグリーンボンドの枠組みが、グローバルブランドのリサイクル素材含有誓約のためのフィードストックを拡大するリサイクルPETペレタイジングプラントの資金を調達しています。

規制環境

アジア太平洋地域全体で、包装政策は拡大生産者責任(EPR)、再生材含有率のしきい値、監査可能な報告に関して厳格化が進んでいる。2026年3月、インドはプラスチック廃棄物管理(改正)規則2026を公示し、硬質、軟質、多層包装全般にわたる段階的な再生材含有要件を導入し、環境監査要件を追加するとともに、更新された枠組みの下で再生プラスチック製品に対するBIS適合(IS 14534:2023)の施行を行った。

東南アジアおよび東アジアでは、EPR制度が制度化・拡大され、パッケージ設計や材料選定に影響を及ぼしている。ベトナムは2026年4月に政令第110/2026/ND-CP号を発布し、製品および包装のリサイクルと廃棄物処理に関する更新されたEPR要件を定めた。一方、中国は固形廃棄物の総合管理に関する2026年国務院行動計画を発表し、プラスチック削減の義務的措置と宅配包装のグリーン転換を含め、単一素材化とトレーサブルなリサイクルループへの移行を強化した。

バリューチェーン分析

地域のバリューチェーンは、石油化学原料およびポリマー生産(PE、PP、PET)、コンパウンディングおよび添加剤供給、コンバーティング(押出、ブロー成形、射出成形、真空成形によるフィルム、パウチ、ボトル、トレイ)、ブランドオーナーおよび受託加工業者、そして現代的な流通網とEコマース物流ネットワークを通じた流通に及ぶ。上流の活動は原油およびナフサ連動の変動性と輸入依存に晒され続けており、下流のパッケージ仕様は、プラットフォーム主導の性能要件(宅配ネットワーク向けの耐損傷性)と食品接触適合規制によって、ますます決定づけられている。

EPRおよび再生材含有義務化は、中流および下流の連携を再構築し、コンバーターとブランドオーナーに使用済みプラスチック(PCR)樹脂の供給確保、トレーサビリティの改善、そして収集・分別パートナーの調達判断への組み込みを促している。UNDP主導のアジア太平洋地域におけるプラスチック循環イニシアチブを含む公的・多国間プログラムは、収集・リサイクル能力の構築を支援しており、市場間のコンプライアンスの複雑性(EPRの定義、費用構造、監査手法の相違)は、集中的なデータ・報告システムと、rPETおよび再生ポリオレフィンのリサイクル業者との長期契約の必要性を高めている。

競合状況

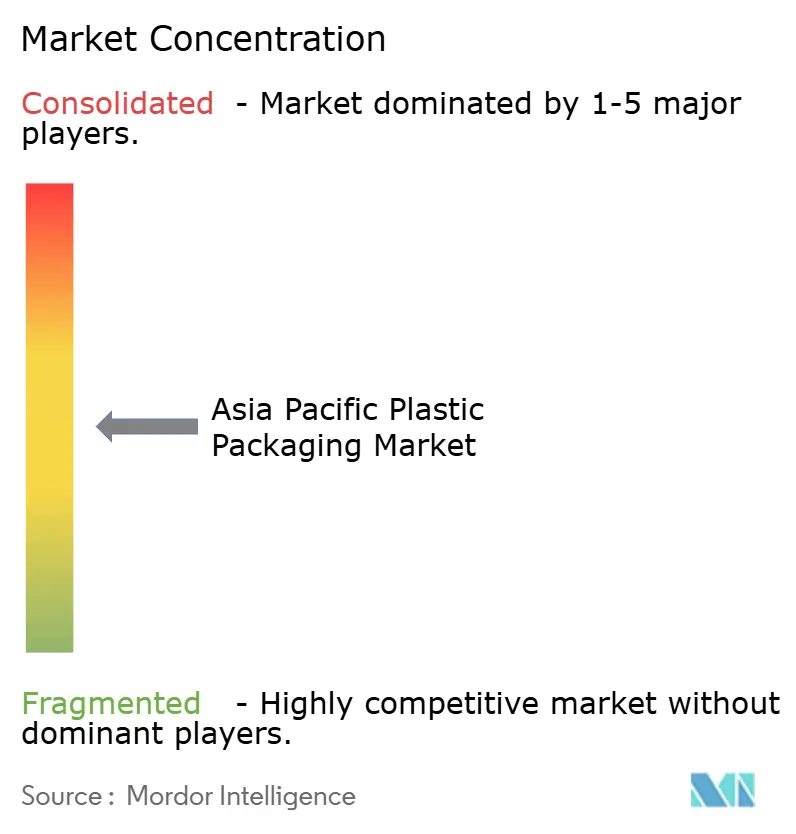

アジア太平洋プラスチック包装市場は適度に分散しています。NovolexによるPactiv Evergreenwithの67億米ドルの合併は、バッグ、ラップ、リジッドコンテナにわたる地域横断的なフットプリントを拡大し、アジアで再現される可能性の高い統合プレイブックを提示しています。[3]Novolex、「Pactiv Evergreenwithとの統合完了」、NOVOLEX.COM Amcorはグリーンボンドの資金を高バリア・リサイクル対応AmFiberラインに投じ、プレミアムシェアを強化しています。Huhtamaki Indiaのリサイクル設計ハンドブックは、EPRスコアカードを実施する地域FMCG(一般消費財)ブランドへのナレッジパートナーとして同社を位置づけています。

新興の破壊的プレーヤーは循環性のギャップを標的にしています:Beyond Plasticは海洋流出懸念に対応する発酵ベースのポリヒドロキシアルカノエート(PHA)キャップを探求しています。Amandina Bumi NusantaraのSNI認証食品グレードリサイクルPET(rPET)は、クローズドループフィードストックにおける東南アジアの台頭を示しています。コンバーターのマージンは樹脂ヘッジと自動化に依存しており、コンバーティングラインへのAI展開は資本力の豊富な事業者に競争優位をもたらします。

アジア太平洋プラスチック包装業界のリーダー企業

Amcor plc

Mondi plc

Sonoco Products Company

International Paper Company

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の再設計とコンプライアンスサービスは、単一素材構造、再生材の統合、複数国運営向けの検証可能なトレーサビリティシステムにおいて新たな余白を生み出している。インドとベトナムは2026年にEPR関連義務を強化し、インドはプラスチック廃棄物管理(改正)規則2026を、ベトナムは政令第110/2026/ND-CP号を通じて対応した。これにより、大量の食品、パーソナルケア、ヘルスケアのサプライチェーンを混乱させることなく、再生材含有基準および文書化要件を満たせる包装形態への需要が高まっている。

国境を越えた物流と地域製造投資も差別化を支えている。RCEPグリーン包装相互認証制度は2026年6月1日に施行され、中国規格GB/T 37572-2025の認証を受けた再利用可能な宅配包装が、再検査なしにオーストラリア、日本、ニュージーランド、韓国などの市場に流通できるようになり、宅配ネットワークにおける再利用可能な輸送用包装の規模拡大を支えている。供給側では、包装メーカーがより地域密着型かつ高仕様の生産能力を追加しており、Amcorは中国の東莞にある軟包装工場の拡張(新製造ユニットおよび自動化倉庫)を開始し、ALPLAはフィリピンのカラムバ市に製造拠点を開設した。いずれも、より迅速な地域供給と顧客固有のサステナビリティ評価基準に対応するものである。

最近の業界動向

- 2026年7月:Amcorは中国東莞にある軟包装工場の拡張を開始し、新たに7,000平方メートルの製造ユニットと自動化倉庫を追加した。このプロジェクトは、食品およびパーソナルケア向け軟包装の地域内生産能力を高めるとともに、中国向けおよび輸出志向のFMCGサプライチェーンに対するサービス水準の迅速化を支えている。

- 2025年5月:NovolexとPactiv Evergreenは67億米ドルの統合を完了し、食品および特殊包装カテゴリー全般で規模を拡大した。この統合は、グローバルな調達交渉力を強化し、拠点の合理化とポートフォリオ拡大のひな型を提供するもので、アジア太平洋地域の包装供給における競争の激しさに影響を与える可能性がある。

- 2024年2月:花王とC.P. Groupは、現地のスキンケアおよび関連包装ストリームに向けたクローズドループソリューションの開発に焦点を当てた覚書を締結した。この協業は、アジアにおける循環型包装モデルへのブランドオーナーの引き寄せを裏付けるものであり、リサイクル設計を前提とした形態への需要と、信頼できる使用済みプラスチック樹脂の供給パートナーシップへの需要を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アジア太平洋地域全体で販売されるプラスチック包装製品の価値を対象とし、消費財および工業製品の包装・保護に用いられる硬質および軟質の形態を含む。

対象範囲外:紙、ガラス、金属製の包装は含まれず、また包装製品の販売とは別に課金される包装サービスも除外される。

セグメンテーション概要

- 素材タイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリスチレンおよびEPS

- その他の素材タイプ

- 包装タイプ別

- フレキシブルプラスチック包装

- リジッドプラスチック包装

- 製品形態別

- ボトル・ジャー

- トレイ・容器

- パウチ・サシェ

- バッグ・サック

- フィルム・ラップ

- その他の製品形態

- 最終ユーザー産業別

- 食品

- 飲料

- 医薬品・ヘルスケア

- 化粧品・パーソナルケア

- 産業用

- その他の最終ユーザー産業

- 製造プロセス別

- 押出成形

- 射出成形

- ブロー成形

- サーモフォーミング

- 国別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を構築し、国別の需要シグナルを実際の活動に結び付けるために活用された。国連Comtrade貿易データ、アジア太平洋地域の主要経済国の国家統計局、OECDおよび世界銀行のマクロ指標、入手可能な範囲での税関または港湾当局の公表資料など、公的統計や技術文献に依拠した。プラスチックおよび包装の文脈については、業界団体のウェブサイト、査読済みのポリマー・包装分野の学術誌、そして包装材料の選択に影響を与える政府の環境・廃棄物管理政策の更新情報も利用した。

これに加え、企業の年次報告書、投資家向け説明資料、信頼できる報道を確認し、生産能力の増強、樹脂コストのパススルーパターン、および最終用途需要の変化(例えば食品、飲料、パーソナルケア、ヘルスケア向け包装)を把握した。一部の有料サブスクリプションは、国別データの報告に一貫性がない場合に、企業財務、報道、特許動向、および出荷単位の輸出入パターンの確認を迅速化するためにのみ利用した。上記のソースリストは例示であり、その他多くの公的・有料の参考資料も、入力データの収集、相互確認、明確化のために利用された。

一次インタビューおよび調査

一次調査は、プラスチック包装における価格実現、硬質・軟質間のミックスの変化、サステナビリティ要件が購買判断に影響を与える速度など、価値曲線を通常動かすデスク上の仮説を検証するのに役立った。包装コンバーター、樹脂関連サプライヤー、流通業者、大手最終需要者など、バリューチェーン全体の関係者と対話し、その後、主要なアジア太平洋地域の各国間で見解を相互確認することで、一つの国が地域全体の結果に過度な影響を与えないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):15% | |

| 中堅層:56% | 機能・部門リーダー:34% | |

| 小規模プレイヤー:18% | マネージャー:51% |

市場規模算定・予測

モデルは、アジア太平洋地域における最終用途包装の消費を生産、貿易、マクロ指標に結び付けて再構築するトップダウン方式から始まり、観測された価格帯を用いて価値に変換する。総額は、サンプリングしたサプライヤーの収益パターン、チャネルからの数量動向に関するフィードバック、主要形態別の単純な平均販売価格×数量による整合性チェックなど、選択的なボトムアップ推定と照合して確認する。これにより、ミックスおよび報告の欠落を調整する。

特に重要だった入力要素には、樹脂価格の方向性とパススルーのタイミング、軟質対硬質のミックス変化、包装済み食品・飲料の生産動向、保護包装への需要を高めるEコマース出荷の強度、そして高付加価値パッケージに影響を与えるヘルスケアおよびパーソナルケアの消費シフトが含まれる。予測に際しては、コストパススルー、規制のタイムライン、消費者のダウントレーディングが数量と価格を異なる方向に動かす可能性があるため、シナリオ分析を用いた。専門家からのフィードバックにより、シナリオを現実的な範囲に収めることができた。小規模国でボトムアップの手掛かりが得られない場合は、包装済み製品の生産量や輸入依存度などの代理指標を用いてギャップを埋め、その上で、一人当たりの包装価値が妥当な範囲内にあることを検証した。

データ検証・更新サイクル

最終的な数値が一つのデータ系列だけに左右されないよう、複数の確認を通じて出力を検証した。貿易強度、包装済み製品の生産変化、報告された生産能力の増強といった独立したシグナルと結果を比較し、インタビュー対象者や公開データが示す内容と一致しない急激な前年比変動を再確認する。

最終確定前には、モデルと前提条件について、段階的なアナリストレビューを行い、差異について説明、修正、または記録を行う。報告書は年次で更新され、大規模な規制変更、急激な樹脂価格の変動、大規模な生産能力の変動といった重大な事象が発生した場合には、中間更新を行う。提供前には最終的な更新作業を完了し、クライアントが入手可能な最新の見解を確実に受け取れるようにする。

Mordor Intelligenceによるアジア太平洋プラスチック包装市場規模と他の公表推計値との比較

APACのプラスチック包装に関して公表されている市場価値が大きく異なって見えるのは、各社が何を集計対象とするか、価格をどのように扱うか、どの年を基準年として固定するかについて異なる選択をしているためである。通貨換算のタイミング、生産者価格と最終消費者価格の扱い、更新頻度もまた最終的な数値に影響を与える。

主要な需要指標を追跡し、国別に価格実現の前提を更新することで、Mordor Intelligenceは、小売マージンや広範な隣接材料を混在させることなく、推計値をアジア太平洋地域における包装製品収益に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 209.13億米ドル(2025年) | |

| 貿易データ発行元A | 141.00億米ドル(2024年) | 価値は一般に名目卸売価格で示されることが多く、物流、マーケティング、小売マージンを除外している場合があり、また年および国のカバー範囲がアジア太平洋地域全体で一貫していない場合がある。 |

| 業界データ発行元B | 132.80億米ドル(2035年) | 長期予測は価値成長を緩やかに想定している場合があり、広範な価格基準に依拠している可能性があるため、軟質と硬質の形態間の近未来的なミックス変化を過小評価する可能性がある。 |

この差異は主に、価格基準と境界設定の選択、そして予測期間の長さの違いから生じている。我々の手法は、価値の構築を観測可能な需要シグナルに結び付け、その後インタビューからのフィードバックを用いてミックスと価格の前提を修正し、総額を確定する前に検証するという再現可能なプロセスを維持している。

レポートで回答されている主要な質問

2026年におけるアジア太平洋プラスチック包装市場の規模はどれくらいですか?

当地域は2026年に2,186億4,000万米ドルを創出しました。

アジア太平洋プラスチック包装の2031年までの予測CAGRはどれくらいですか?

市場は年平均成長率(CAGR)4.55%で拡大する見込みです。

アジア太平洋プラスチック包装において最も急成長している素材はどれですか?

PETがリサイクルインフラに牽引され、予測CAGR5.24%でトップとなっています。

アジア太平洋においてフレキシブルパックが急速に拡大している理由は何ですか?

モノマテリアルパウチおよびフィルムの軽量化が、拡大者責任(EPR)義務とEコマース物流の要件に対応しています。

2031年までに最も高い成長をもたらす国はどこですか?

インドは組織的小売業と医薬品分野の拡大により、CAGR7.78%を達成すると予測されています。

最終更新日: