アジア太平洋地域アルコール飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

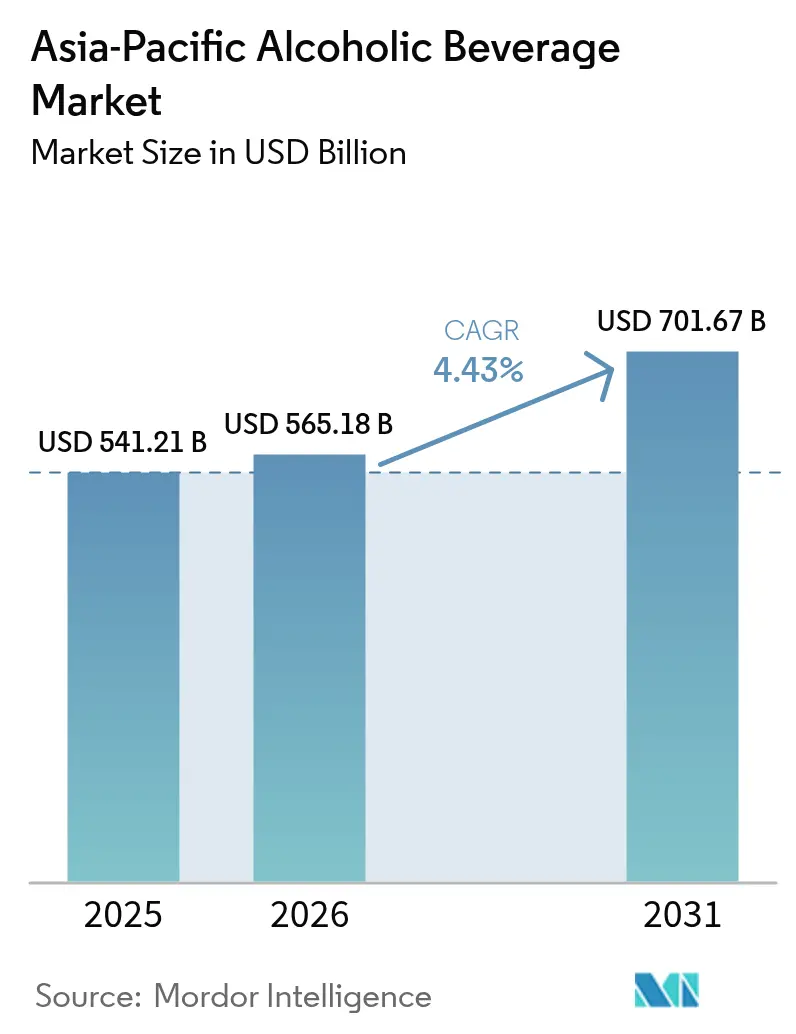

| 基準年の市場規模 (2025) | 541.21 十億米ドル |

| 市場規模 (2026) | 565.18 十億米ドル |

| 市場規模 (2031) | 701.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域アルコール飲料市場分析

アジア太平洋地域アルコール飲料市場規模は2025年にUSD 5,412.1億と評価され、2026年のUSD 5,651.8億から2031年にはUSD 7,016.7億に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.43%となっています。都市化と所得の上昇により、法定飲酒年齢に達した飲酒者の層が大幅に拡大し、アルコール飲料のより大きな消費者基盤が形成されています。同時に、デジタル小売が長年にわたる参入障壁を効果的に取り除き、消費者が製品にアクセスしやすくなっています。財政的・規制的な課題に直面しているにもかかわらず、消費者需要は底堅く、市場の強靭性を示しています。プレミアム化の進展により、醸造業者、ワイン製造業者、蒸留業者が高マージン製品を投入する余地が生まれ、プレミアムで多様な商品を求める消費者の進化するニーズに応えています。一方、オムニチャネル戦略がモダントレード、ラストマイル配送、体験型会場をシームレスに結びつけ、より広範で統合された市場リーチを確保しています。市場はまた、ベンチャー、合併・買収活動の急増を経験しており、クラフトスタートアップや地域リーダーに多額の資本が流入しています。この投資の流入は製品ミックスを多様化するだけでなく、ポートフォリオの刷新サイクルを加速させ、市場を活性化し競争力を維持しています。

主要レポートの要点

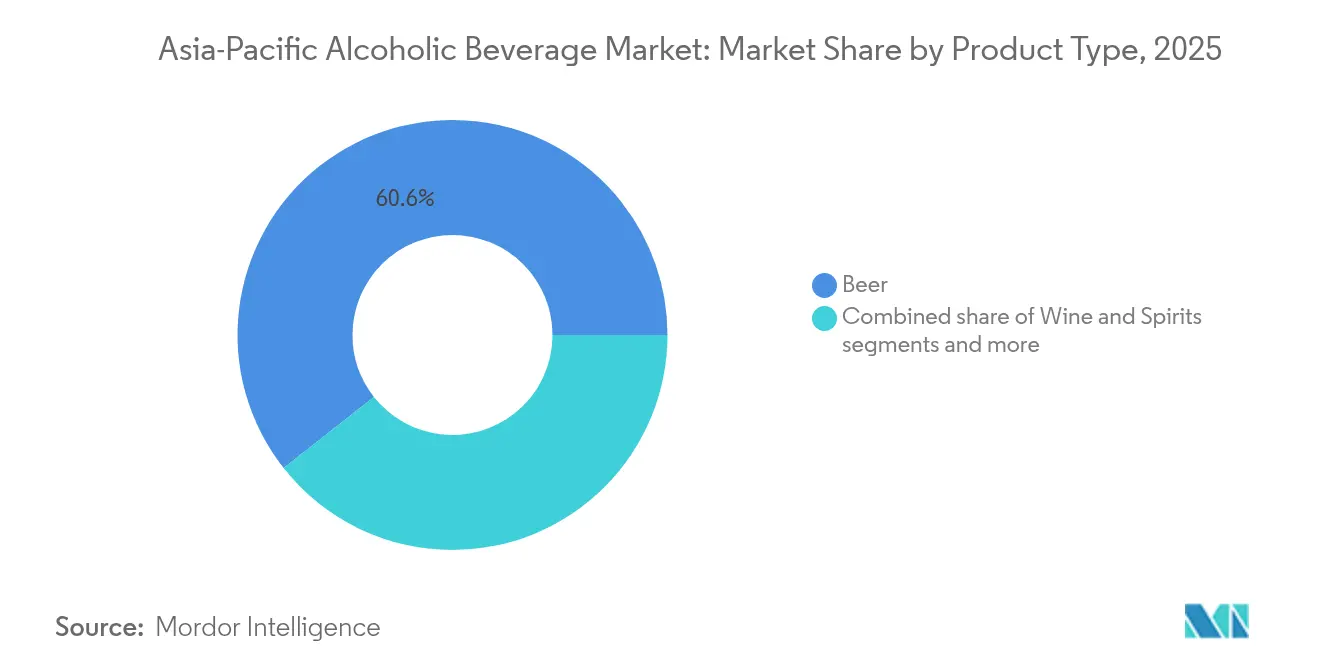

- 製品タイプ別では、ビールが2025年のアジア太平洋地域アルコール飲料市場シェアの60.62%をリードし、ワインは2031年まで5.63%のCAGRで成長すると予測されています。

- パッケージング別では、ボトルが2025年のアジア太平洋地域アルコール飲料市場規模の72.64%を占め、缶は2031年まで5.12%のCAGRで拡大する見込みです。

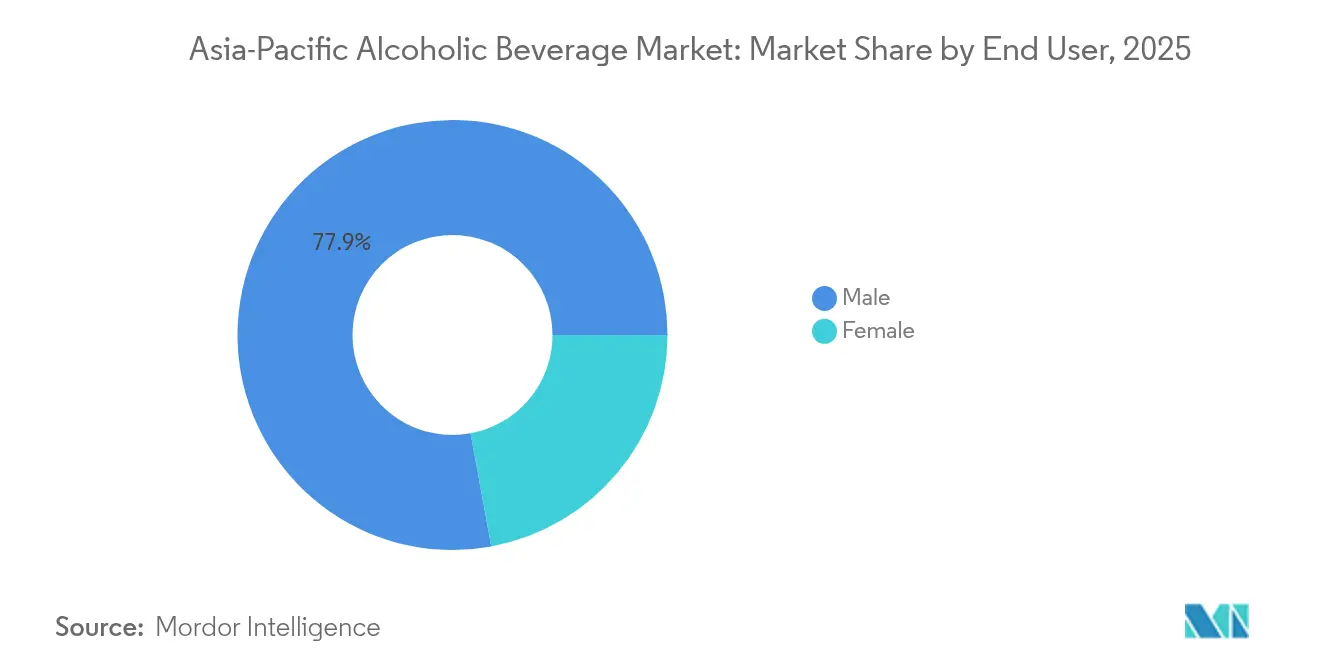

- エンドユーザー別では、男性消費者が2025年のアジア太平洋地域アルコール飲料市場規模の77.89%のシェアを保持しており、女性の消費は2026年〜2031年にかけて5.49%のCAGRで増加する見込みです。

- 流通チャネル別では、オフトレードが2025年に68.21%の収益シェアを獲得し、オントレードは2031年まで5.58%のCAGRが見込まれています。

- 地域別では、中国が2025年のアジア太平洋地域アルコール飲料市場シェアの27.55%を占め、インドが2031年まで5.41%のCAGRで最も強い成長勢いを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域アルコール飲料市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの概算影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 可処分所得の上昇と都市化 | +1.1% | 中国、インド、東南アジア | 長期(4年以上) |

| モダン小売および電子商取引の拡大 | +0.8% | 日本、オーストラリア、地域の主要都市部 | 中期(2〜4年) |

| ビール、ワイン、スピリッツ全般にわたるプレミアム化 | +0.7% | 日本、韓国、オーストラリア、中国の第一線都市 | 中期(2〜4年) |

| 州レベルのアルコール配送規制緩和 | +0.6% | タイ、シンガポール、一部のインドの州 | 短期(2年以内) |

| 低・無アルコールおよび機能性飲料のイノベーション | +0.5% | 日本、オーストラリア、ウェルネス志向の主要都市 | 長期(4年以上) |

| 持続可能な循環型パッケージングの採用 | +0.4% | オーストラリア、日本、プレミアム輸出セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の上昇と都市化

都市部が拡大し、世帯所得が上昇するにつれ、一人当たりのアルコール支出が顕著に増加しています。このトレンドは、モダン小売が急速に浸透している中国やインドの第二線都市において特に顕著です。例えば、ベトナムでは都市部の人口が2024年に一人当たりのビール消費量を43リットルに回復させ、パンデミックの影響から脱却しました。所得が増加している若手専門家は、裁量的収入のより多くを社交的な飲酒に充てるようになっています。彼らはしばしば輸入品やクラフトブランドを好み、ステータスシンボルとして捉えています。新しい交通路線の周辺に小売ハブが次々と誕生し、購入機会を増幅させています。一方、集合住宅での密度が高まる中、自宅での社交が一般的になっています。この変化により、レディー・トゥー・ドリンク(RTD)飲料の魅力が広がり、電子商取引の配送モデルが強化されています。購買力の向上に伴い、プレミアムな非国内産カテゴリーへの関心が高まっています。このトレンドにより、スーパーマーケットと専門店の両方でSKUの多様性が豊かになっています。

モダン小売および電子商取引の拡大

2024年、日本の飲料電子商取引は大幅な成長と成功を達成し、従来の買い物から온라인カートへの顕著なシフトを示しました。CarlsbergとGrabのような企業間の協力関係は、販売チャネルを再定義するだけでなく、醸造業者にターゲット型マイクロキャンペーンのための重要なラストマイルデータを提供しています。一方、シンガポールの更新されたオンラインライセンス規制は、アクセシビリティと社会的責任のバランスを取るための規制当局の取り組みを示しています。今日の消費者はオンラインでの閲覧をますます行い、最終的に実店舗で購入する場合であっても、ブランドはアプリやダークストアから実店舗に至るまで、さまざまなプラットフォームでコンテンツ、プロモーション、在庫を調整する必要があります。詳細なデータを活用することで、小売業者はバリアントの好みと価格感度についての洞察を得ています。このインテリジェンスにより、サプライヤーは広範な州ではなく特定の市街区レベルで提供内容を精密にカスタマイズできるようになっています。

ビール、ワイン、スピリッツ全般にわたるプレミアム化

中産階級の消費者は職人技と原産地のストーリーを重視し、量から質へのシフトが起きています。日本では国産ウイスキーへの需要が堅調で、国内ブランドへの評価が高まっています。一方、ソウルのバーメニューでは輸入スコッチやハイランドモルトが目立ち、高額な輸入コストにもかかわらずウイスキーへの関心の高まりが示されています。地元の原材料と職人的な製法のストーリーに支えられ、クラフトスピリッツムーブメントが勢いを増しています。このトレンドはビールにも及び、スモールバッチエールがプレミアムと見なされるようになり、ワインでもスパークリングワインが祝宴の定番となっています。こうした状況を受け、大手飲料企業はアップスケールな製品ラインを展開し、バレルエイジドエディションを試験的に導入しています。同時に、ブティックブランドはストーリー性豊かな手作りセレクションで存在感を示しています。

州レベルのアルコール配送規制緩和

2024年、タイは昼間の販売禁止を解除し、広告規制を緩和したことで、醸造業者と蒸留業者に長年求められていたプロモーションの機会を与えました。一方、香港はスピリッツへの課税を100%から大幅に引き下げ、輸入バーボンやコニャックにとってより公平な競争環境を整えました。オーストラリアではライセンス取得プロセスが合理化され、新規参入者の手続き期間が大幅に短縮されました。こうした規制の変化は、税収と雇用への貢献を認めるとともに、パンデミック中に台頭した配送モデルを正当化するものです。ウェブ専用店舗への認可に続き、シンガポールの先行採用者は消費者直接販売において目覚ましい二桁成長を示しています。この規制緩和の波は、サブスクリプションクラブ、QRコード付き自動販売、インフルエンサー主導のフラッシュドロップといった革新的な市場アプローチを促進しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの概算影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い物品税と複雑な課税 | -0.9% | ベトナム、マレーシア、高課税管轄区域 | 短期(2年以内) |

| 厳格な広告・営業時間規制 | -0.7% | インド、インドネシア、一部のイスラム市場 | 中期(2〜4年) |

| ガラス供給のボトルネックとコスト急騰 | -0.5% | 世界の製造拠点 | 短期(2年以内) |

| 国境を越えた電子商取引のコンプライアンスリスク | -0.4% | 輸入依存のマイクロブランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い物品税と複雑な課税

政府の課税政策と物品税は、価格設定に影響を与え、消費者行動に影響を与えることで、アジア太平洋地域アルコール飲料市場に大きな影響を与えています。2030年までに、ベトナムの草案法はビール税を大幅に引き上げる可能性があります。この動きは、マレーシアの2015年の税制改正の衝撃を反映しており、収益を削減しただけでなく、消費者を非規制市場や密輸品などの非公式な購入チャネルへと誘導しました。2023年、ベトナムのビールセクターは収益の低下に苦しみ、業界大手のSabecoとHabecoは運営コストの上昇と消費者支出の減少により、顕著な二桁の落ち込みを経験しました[1]出典:アジア醸造業者ネットワーク、「ベトナムのビール業界は2023年に利益が23%低下」、asiabrewersnetwork.com。段階的税制スキームの導入により、コンプライアンス申告が増加し、中小事業者の管理負担が増大しています。この負担により、中小ブランドはバックオフィス機能が充実した流通業者に依存せざるを得なくなり、これらの複雑さに対処する能力を持つ大手プレーヤーへの市場シェアの集中が図らずも進んでいます。さらに、この財政的不確実性は設備投資計画を停滞させ、迫り来る利益率への圧力と不確実な見返りを理由に、醸造業者が新しい発酵槽への投資や生産能力の拡大を躊躇する事態を招いています。

厳格な広告・営業時間規制

ベトナムの令第100号は、飲酒運転に対する罰則の強化により、店内消費のトラフィックを大幅に削減し、企業が市場到達戦略を見直すよう迫り、小売店や電子商取引プラットフォームなどのオフトレードチャネルへの焦点シフトを促しています。インドでは、州ごとの広告禁止が全国規模のキャンペーンに大きな障壁を生み出し、新規参入者がプレゼンスを確立し、ブランド認知を構築することを困難にしています。さらに、制限された販売時間帯は、コンビニエンスチャネルにおける衝動買いを著しく制限しており、ビールやレディー・トゥー・ドリンク(RTD)飲料が迅速かつ手軽なアクセス性から恩恵を受けるこのチャネルでは特に影響が大きいです。これらの規制・運営上の制約は、確立されたブランドで消費者の間に広く認知とロイヤルティを既に享受している国内大手企業に有利な競争環境を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビールの優位性とワインのイノベーション

2025年、ビールはアジア太平洋地域のアルコール飲料シーンでの優位性を確固たるものとし、市場の60.62%という相当なシェアを占めています。マス市場セグメントの定番であるラガーは、地域の多様な人口層に広く支持されています。一方、クラフトエールはプレミアムセグメントにおけるニッチを開拓しており、急成長するタップルームカルチャーと電子商取引を通じた知名度の向上に支えられています。見逃せないのは、ノンアルコールビールが浸透しつつあることであり、日本が誇らしくも世界第2位の市場として名を連ね、伝統的な飲酒の場を超えた多様な消費シーンへのシフトを示唆しています。こうした進化する嗜好への対応として、醸造業者は隣接カテゴリーへの進出を試み、ハードセルツァーやホップを使用したノンアルコールティーを実験的に展開しています。この戦略的な動きは、ビールカテゴリーが確固とした主流の魅力とプレミアムおよびノンアルコール商品への迅速な転換を組み合わせていることを示しています。

一方、ワインはアジア太平洋地域で最も急成長するセグメントとして急速に台頭しており、2026年〜2031年の期間にCAGR 5.63%の見通しとなっています。特にスパークリングワインがこの勢いを牽引しており、中国と韓国における祝宴の食事トレンドの波に乗り、高級発泡酒が祝祭の定番となっています。国境を越えた電子商取引の急増もあり、消費者の嗜好の洗練度は高まっています。ブティックリオハ、オレゴンピノ、タスマニアジンなどの輸入品は、地域のワイン文化をより国際的なレベルへと引き上げています。ワイナリーは素早く適応し、フェスティバル参加者や若い世代に対応するために缶などの革新的なパッケージングを導入しています。このプレミアムトレンドはニールセンのスキャンデータにも表れており、USD換算での収益成長が数量成長のほぼ2倍となっており、一単位当たりの支出の急増を示しています。こうしたトレンドを踏まえると、ワインは地域のアルコール市場における際立った成長ドライバーとしての地位を確立するだけでなく、ライフスタイルの変化、グローバル化、プレミアム化の波に最も敏感に反応するセグメントであることを証明しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

パッケージング別:ボトルのリードと缶の加速

2025年、ガラスパッケージングはアジア太平洋地域アルコール飲料市場の72.64%という相当なシェアを占めています。その持続的な優位性は、深く根付いた伝統的な関連性と顕著な棚での存在感に起因しており、特にワインとブラウンスピリッツのプレミアム価格維持に貢献しています。伝統的なガラスボトルは、贈り物、公式イベント、高級料理の場での選択肢として好まれており、その文化的・商業的意義を裏付けています。代替品の台頭にもかかわらず、ガラスパッケージングは本物感と信頼性の象徴であり続けており、これらはますますプレミアム化が進む地域の飲料カテゴリーにとって最も重要な特質です。供給不足により、タイやオーストラリアのような国でリフィラブルの試験的取り組みが促進されており、近代化されたデポジット返還システムにはQRコードによる払い戻しメカニズムが導入されています。時代を超えた嗜好と持続可能性の試験的取り組みを融合させることで、ガラスパッケージングはアルコール飲料セクターにおいて中心的でありながらも適応力のある役割を果たし続けています。

一方、缶は地域で最も急成長するパッケージングフォーマットとして台頭しており、5.12%のCAGRを誇り、進化するライフスタイルとの親和性の証となっています。その軽量性は、アウトドア活動や自宅への配送を優先する消費者に訴求します。さらに、都市部のリサイクルインフラは、ガラスよりもアルミニウムの処理に適しています。醸造所は、缶1本当たり最大15グラムのアルミニウムを削減するスリム缶デザインを採用し、コスト削減と輸送排出量の低減を実現しており、コスト効率と環境への配慮を体現しています。缶はまた、ガラスが禁止されることが多いビーチやフェスティバルといった会場で人気を博しているナイトロスタウトやレディー・トゥー・ドリンクのハイボールカクテルなど、カテゴリーの多様化を促進しています。缶を超えて、パッケージングイノベーション自体がブランドの現代性の象徴となっており、日本の蒸留業者による紙ボトルの試験的導入や、オンライン食料品注文におけるRTDパウチの台頭にそれが表れています。このように、缶はアジア太平洋地域における飲料消費の進化する景観を体現しており、持続可能性、利便性、場面に応じた飲酒というテーマが融合して成長を促進しています。

エンドユーザー別:男性の優位性から女性の成長へのシフト

2025年、男性飲酒者はアジア太平洋地域アルコール飲料市場の総支出の77.89%という相当なシェアを占め、業界の顕著な男性偏重を示しています。この優位性は主にビールとブラウンスピリッツによって支えられており、スポーツイベント、居酒屋、ナイトクラブといった伝統的な男性中心の社交場と一致しています。男性の支出は、大量購入と確立されたフォーマットへのロイヤルティを通じて収益を牽引する、外出先消費の骨格を形成しています。これらの男性消費パターンは、大手醸造業者や蒸留業者の戦略に影響を与え、ラガーやウイスキーなどの主流製品が確固たる市場シェアを維持することを確保しています。マーケターが戦略を多様化する一方で、伝統的ブランディングやプレミアム化といった要素が男性消費者に深く響いています。しかし、男性飲酒者への過度な依存は飽和リスクをもたらし、ブランドは新興の消費者層へのより広い訴求を模索するようになっています。

一方、女性飲酒者は5.49%のCAGRで市場での地位を急速に確立しており、地域で最も急成長するセグメントとなっています。この急増の鍵となっているのは低アルコール度数(ABV)フォーマットとフレーバー重視のRTDであり、パステルカラーのハードセルツァーやカクテルキットがソーシャルメディアでのインフルエンサー主導のミクソロジーショーケースを通じて特に注目を集めています。この勢いは変化する社会的ダイナミクスによっても後押しされており、女性がより大きな経済的自立を達成し、職場がより包括的になるにつれ、女性の仕事後の消費が増加しています。このジェンダー収束は日本のカラオケバーでも見られ、混合グループが従来のビールピッチャーよりもスパークリングワインフライトを好む傾向が出てきています。マーケターは、アルコール飲料の領域で女性の願望に共鳴するため、ウェルネス、ファッション、旅行といったライフスタイルテーマを活用しています。同時に、製品開発者は真正性を維持しながら幅広く訴求するため、甘さと香りのプロフィールを精緻化しています。インドでは、ホスピタリティセクターがこれに注目しており、新型コロナウイルス感染症(COVID)後に女性客の顕著な増加が報告されており、プレミアムかつアクセシブルな飲料の選択肢を牽引する上での女性の重要な役割が浮き彫りになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

流通チャネル別:オフトレードの優位性とオントレードの回復

2025年、スーパーマーケット、コンビニエンスストア、電子商取引プラットフォームを包含するオフトレードチャネルが、アジア太平洋地域アルコール飲料市場を支配し、総収益の68.21%を占めています。パンデミック期の買いだめ行動によって形成された消費者行動は、自宅での飲酒習慣として定着しており、主流飲料とプレミアム飲料の両方にとってオフトレード流通の重要性を強調しています。スーパーマーケットとコンビニエンスストアが高頻度の買い物と定期補充から恩恵を受ける一方、電子商取引プラットフォームはニッチ製品のリーチを拡大し、越境輸入を可能にしています。小売業者は変化する消費者プロフィールに適応し、従来のオントレード体験に近いクラフト飲料フェスティバルや店内試飲に向けたスペースを増やし、競争の激しい市場での集客を増加させています。物流上のイノベーションがオフトレードチャネルの魅力をさらに高め、消費者に利便性と多様性を確保しています。これらの要素が総合的に、地域のアルコール飲料環境におけるオフトレードチャネルの中心的な役割を強化しています。

オントレード会場は、体験型ダイニングとナイトライフの復活に牽引され、最も急成長する流通セグメントとして急速に台頭しており、2031年まで5.58%のCAGR拡大が見込まれています。中国のバーとレストランセクターはパンデミック前の客席稼働率をすでに超えており、社交的な飲酒ときめ細かなサービスへの強い消費者需要を裏付けています。ハイブリッドモデルが従来の規範を再定義しており、ダイナーはQRコードメニューを使って6本パックをテイクアウト注文でき、タップルームは消費者直接販売のハブとコミュニティの集会所の両方として進化しています。通常の小売では高価格ゆえに敬遠されがちな超プレミアムスピリッツが、高級ラウンジやブティックバーのキュレーションされたカクテルプログラムで活躍の場を見つけています。しかし、ベトナムのオントレードセクターは、同国の社交的飲酒習慣に影響を与える厳格な交通安全対策により、地域全体の回復から遅れをとっています。これらのトレンドが展開するにつれ、オントレードフォーマットは消費者が新製品と関わり、発見する方法への影響を増しており、業界はハイブリッドモデルを活用して飲料購入体験を向上させています。

地域分析

中国はアジア太平洋地域のアルコール飲料環境において27.55%という圧倒的なシェアを占め、その中心的な役割を確固たるものにしています。都市部のミレニアル世代は、独自性と高品質な商品への高まる嗜好に牽引され、プレミアムな国産白酒やクラフトラガーに惹かれており、下位層の都市の消費者は手ごろな価格のレディー・トゥー・ドリンク飲料に目を向け、価格の手ごろさと利便性への需要を反映しています。電子商取引は現在53%の浸透率を誇り、購買行動を大幅に再形成し、市場アクセスを拡大しています。さらに、地方の規制緩和によりライセンス取得の待ち時間が短縮され、外資系企業が市場に参入するためのより有利な環境が生まれています。インドは若い人口層と拡大する中産階級を背景に、5.41%のCAGRで地域の数量面の強国として台頭しています。ケララ州の日曜日の閉店とマハーラーシュトラ州の玄関先への配送が並立するような規制緩和のパッチワークは、多様で複雑な規制環境を形成しています。賢明なプレーヤーは、地域の嗜好に合わせてパックサイズとアルコール度数(ABV)をカスタマイズし、多様な消費者ニーズに響く商品を確保することでこれを活用しています。

日本は成熟市場ではあるものの、プレミアム化が高齢化という人口動態上の課題を補うことで、有望な展望を提供しています。2024年、政府は純アルコール表示に関する指針を打ち出し、生産者に低アルコール度数(ABV)SKUを前面に出すよう促しており、健康意識の高い消費者に対応し、進化する消費トレンドと整合しています。ウイスキー観光は、蒸留所ツアーや試飲パスを含め、国内外の訪問者を引き付けることで地方経済を強化するだけでなく、日本のウイスキーをグローバルなプレミアム製品として位置付ける輸出マーケティングにも貢献しています。一方、オーストラリアとニュージーランドは、輸出向けに調整された規制の明確さと物流を整備することでベンチマークを設定しており、国内外のプレーヤーにとって魅力的な市場となっています。一例として、Innovation Beverage Groupのクラフトイニシアチブのもとでオーストラリアのビターズが国内市場で45%という顕著なシェアを獲得しており、業界大手の監視下でもニッチカテゴリーの可能性を示しています。この成功は、イノベーションと的を絞った戦略が特化したセグメントでの成長を促進できることを示しています。

東南アジアは政策の多様性を示しており、例えばタイの規制緩和がマーケティングの機会を開き、ブランドが消費者とより効果的に関わることを可能にする一方、マレーシアはイスラム教徒が多数を占める国民に向けて厳格な規範を適用し、市場機会を制限しています。ベトナムは大幅な物品税増税を検討しており、2026年までに小売ビール価格の上昇、消費者購買パターンの再形成、市場ダイナミクスへの影響をもたらす可能性があります。バランスをとりながら、フィリピンは関税増加に直面しても着実な年間成長を享受しており、市場の需要の強靱性と未活用の潜在力を示しています。シンガポール〜ジョホールや香港〜グレーターベイエリアのような観光回廊は、試飲室販売や免税取引の経路に留まらず、サブ地域のマイクロ市場を織りなし、相互に連携した成長を促進しています。これらの回廊はまた、ブランドが新製品をテストし、高い人流と多様な消費者基盤を活用してリーチを拡大するための戦略的ハブとしても機能しています。

競争環境

アジア太平洋地域アルコール飲料市場では、確立された多国籍企業と新興のクラフトプレーヤーの融合により、中程度の集中度をもつ市場環境が形成されています。Asahiによるカールトン・アンド・ユナイテッドの買収は、オーストラリアにおける地位を強化するだけでなく、原材料調達への影響力を高めています。2025年に向けて、ThaiBevがAsiaeuro International Beverageを買収する戦略的な動きは、グレーターチャイナにおける流通チャネルを強化するという野心を示しており、地域内の統合化の進行するトレンドを浮き彫りにしています。一方、Suntoryはアジア太平洋地域への投資を生産能力の拡大と製品イノベーションに振り向け、ウイスキー蒸留設備のアップグレードとハードセルツァーの多様化に重点を置いています。

今日の市場では、デジタルの流暢さが決定的な競争上の優位性となっています。例えばCarlsbergは、Grab、foodpanda、美団(Meituan)などのプラットフォームのAPIを活用して、マニラやクアラルンプールなどの都市で1時間未満の配送を実現するジオターゲットプロモーションを展開しています。脱アルコール化膜やバイオ酵母株に関する特許出願の増加は、急成長する低・無アルコールセグメントでの地位を求める研究開発競争の始まりを示唆しています。消費者直接販売(DTC)の適用除外とストーリーの魅力を活用したクラフトブランドが大きな影響を与えており、例えばユズ植物を使った日本のジンブランドは、数量面では1%未満にもかかわらず、ソウルのプレミアムスーパーマーケットで注目を集めています。

戦略的な意思決定はサプライチェーンの強靱性によってますます影響を受けています。ガラス窯が生産能力の逼迫に直面するなか、大手企業は複数大陸からの調達契約の締結と自社内でのボトル製造確立へと舵を切っています。利益率の変動に対処するため、アジア・ブルワリーによるルソン島の缶製造会社への出資に代表されるアルミニウムヘッジや垂直統合といった戦術が活用されています。さらに、環境・社会・ガバナンス(ESG)の信認が高まるにつれ、それは世界の主要スーパーマーケットへの採用入札においても重要な要素となっており、業界の後進勢力はスコープ3排出監査へのコミットメントを含む積極的な措置を講じるよう促されています。

アジア太平洋地域アルコール飲料業界リーダー

Anheuser-Busch InBev

Heineken Holding NV

China Resources Beer

Tsingtao Brewery

Kirin Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:タイに拠点を置くブランド、カラバオ・パタヤビーチビールは、アルコール度数3.9%の最新ライトビールを発表しました。ホップ由来の爽やかなライムの香りを注入したこの革新的なビールは、業界初の完全に開けられる缶を採用し、利便性と訴求力を高めています。この製品は若い年齢層を特にターゲットとし、より軽くアクセスしやすいビールへの進化する嗜好に対応することを目指しています。

- 2025年7月:Ochre Spiritsは最新製品、マンゴーシトロンラムを発売しました。酸味のある生の青マンゴーと柑橘類を注入したこのフレーバーラムは、Ochre Spiritsのポートフォリオにおける4番目の製品です。このブランドは、伝統的なラムの特徴と現代的なフルーツフォワードなノートを融合させたユニークなフレーバープロフィールを提供することで、モダンなラム愛好者を引き付け、多様で冒険好きな消費者層に訴求することを目指しています。

- 2025年6月:Diageoインドのゴダワントリプルカスクブランドが、旅行小売専用の新しいシングルモルトをデビューさせました。バーボンバレルで熟成されたこのプレミアムスピリッツは、ヴァージンオーク、チェリーウッド、PXシェリーでのフィニッシュがさらに施され、複雑で層のあるフレーバープロフィールを生み出しています。高品質でエクスクルーシブな商品を求める見識ある旅行者向けのプレミアムギフト選択肢として位置づけられています。

- 2025年5月:カシミールウォッカは、カシミールの清らかな渓谷で生まれた初の小バッチ高級ウォッカをロールアウトしました。有機冬小麦と氷河水から作られたこのウォッカは、純度と滑らかさを確保するために入念な7回の蒸留プロセスを経ています。アルコール度数42.8%でボトリングされ、地域の独自のテロワールと職人技を前面に出したプレミアム製品として位置づけられています。

アジア太平洋地域アルコール飲料市場レポートスコープ

アルコール飲料とは、活性成分としてアルコールを含む飲み物または醸造物です。アジア太平洋地域アルコール飲料市場は、製品タイプ、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はビール、ワイン、スピリッツにセグメント化されています。流通チャネルに基づき、市場はオントレードとオフトレードにセグメント化されています。オフトレードセグメントはさらに、スーパーマーケット・ハイパーマーケット、専門店、オンラインストア、その他のオフトレードチャネルに細分化されています。地域に基づき、市場は中国、日本、インド、オーストラリア、およびアジア太平洋地域のその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は価値(USDミリオン)に基づいて行われています。

| ビール | エール |

| ラガー | |

| 低・無アルコールビール | |

| その他のビールタイプ | |

| ワイン | スティルワイン |

| スパークリングワイン | |

| フォーティファイドワイン | |

| その他のワインタイプ | |

| スピリッツ | ウイスキー |

| リキュール | |

| ラム | |

| ブランデーとコニャック | |

| テキーラとメスカル | |

| ホワイトスピリッツ | |

| その他 |

| ボトル |

| 缶 |

| その他 |

| 男性 |

| 女性 |

| オントレード | |

| オフトレード | 専門店・酒類販売店 |

| その他のオフトレードチャネル |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| ニュージーランド |

| インドネシア |

| タイ |

| ベトナム |

| マレーシア |

| フィリピン |

| その他のアジア太平洋地域 |

| 製品タイプ別 | ビール | エール |

| ラガー | ||

| 低・無アルコールビール | ||

| その他のビールタイプ | ||

| ワイン | スティルワイン | |

| スパークリングワイン | ||

| フォーティファイドワイン | ||

| その他のワインタイプ | ||

| スピリッツ | ウイスキー | |

| リキュール | ||

| ラム | ||

| ブランデーとコニャック | ||

| テキーラとメスカル | ||

| ホワイトスピリッツ | ||

| その他 | ||

| パッケージング別 | ボトル | |

| 缶 | ||

| その他 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 流通チャネル | オントレード | |

| オフトレード | 専門店・酒類販売店 | |

| その他のオフトレードチャネル | ||

| 地域別 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| フィリピン | ||

| その他のアジア太平洋地域 | ||

レポートで回答されている主要な質問

アジア太平洋地域アルコール飲料市場の2026年の価値はいくらですか?

市場は2026年にUSD 5,651.8億と評価されています。

アジア太平洋地域アルコール飲料市場はどれくらいの速さで成長すると予想されますか?

2026年〜2031年にかけて4.43%のCAGRを達成する見込みです。

どの製品セグメントが最も急速に成長していますか?

ワインが最も急速で、2031年まで5.63%のCAGRが見込まれています。

どの国が最も速い需要成長を示していますか?

インドが2031年まで予測5.41%のCAGRでリードしています。

最終更新日: