アジア太平洋地域エンタープライズリソースプランニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

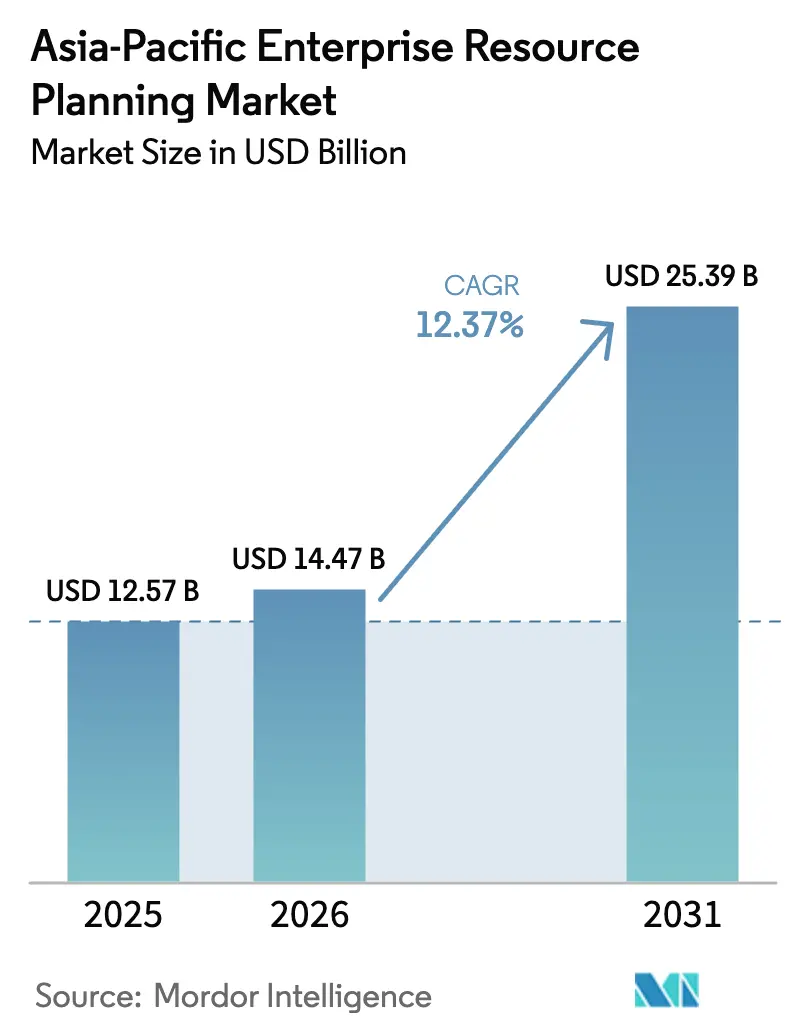

| 基準年の市場規模 (2025) | 12.57 十億米ドル |

| 市場規模 (2026) | 14.47 十億米ドル |

| 市場規模 (2031) | 25.39 十億米ドル |

| 成長率 (2026 - 2031) | 12.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域エンタープライズリソースプランニング市場分析

アジア太平洋地域エンタープライズリソースプランニング市場規模は、2025年の125.7億米ドルから2026年には144.7億米ドルへと成長し、2026年から2031年にかけて12.37%のCAGRで2031年までに253.9億米ドルに達すると予測されています。クラウドネイティブスイートの急速な普及、クラウドファースト政策の公式化、および人工知能のコアワークフローへの組み込みにより、対象市場は大規模製造業者を超え、高度に規制された公共部門機関や小規模小売業者にまで拡大しています。電子インボイス発行、統合データレジストリ、ソブリンクラウドホスティングを義務付ける政府の枠組みにより、意思決定サイクルが短縮され、情報技術予算が現代のエンタープライズリソースプランニングプラットフォームへと振り向けられています。ベンダーは、ローカルデータセンターの認証取得、国家IDウォレットとの事前統合、スタートアップが垂直拡張機能を構築できるアプリケーションプログラミングインターフェースの公開を競い合っており、競争環境が激化しています。人口動態的な圧力、モバイルファーストの働き方、ローコード設定ツールの融合により、リソースに制約のある中小企業の導入障壁もさらに低下しています。

主要レポートのポイント

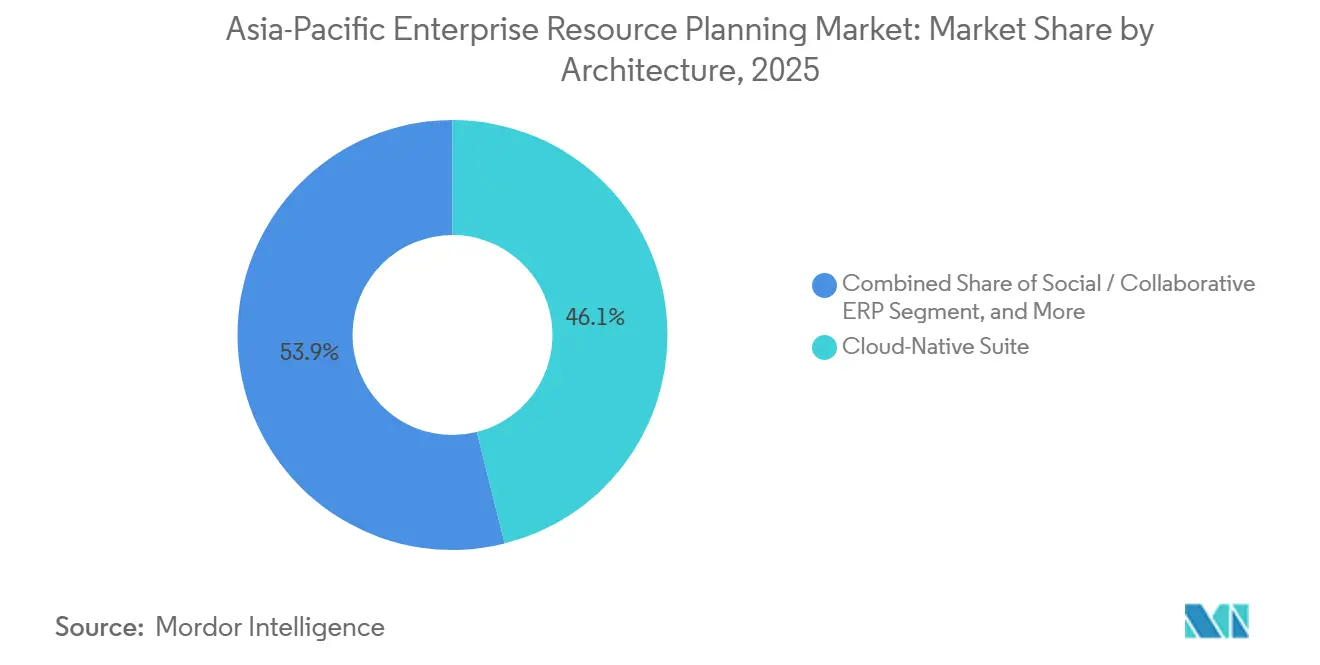

- アーキテクチャ別では、クラウドネイティブスイートアーキテクチャが2025年のアジア太平洋地域エンタープライズリソースプランニング市場において46.1%のシェアを占めてトップとなりました。モバイルファーストERPは2031年にかけて12.7%のCAGRで成長すると予測されています。

- ビジネス機能別では、財務・会計がAPAC ERP市場の2025年収益の31.5%を占め、ヒューマンキャピタルマネジメントは2031年にかけて12.9%のCAGRで成長する見込みです。

- 展開モデル別では、クラウドがアジア太平洋地域ERP市場の2025年収益の63.4%を占め、2031年にかけて12.3%のCAGRで拡大すると予測されています。

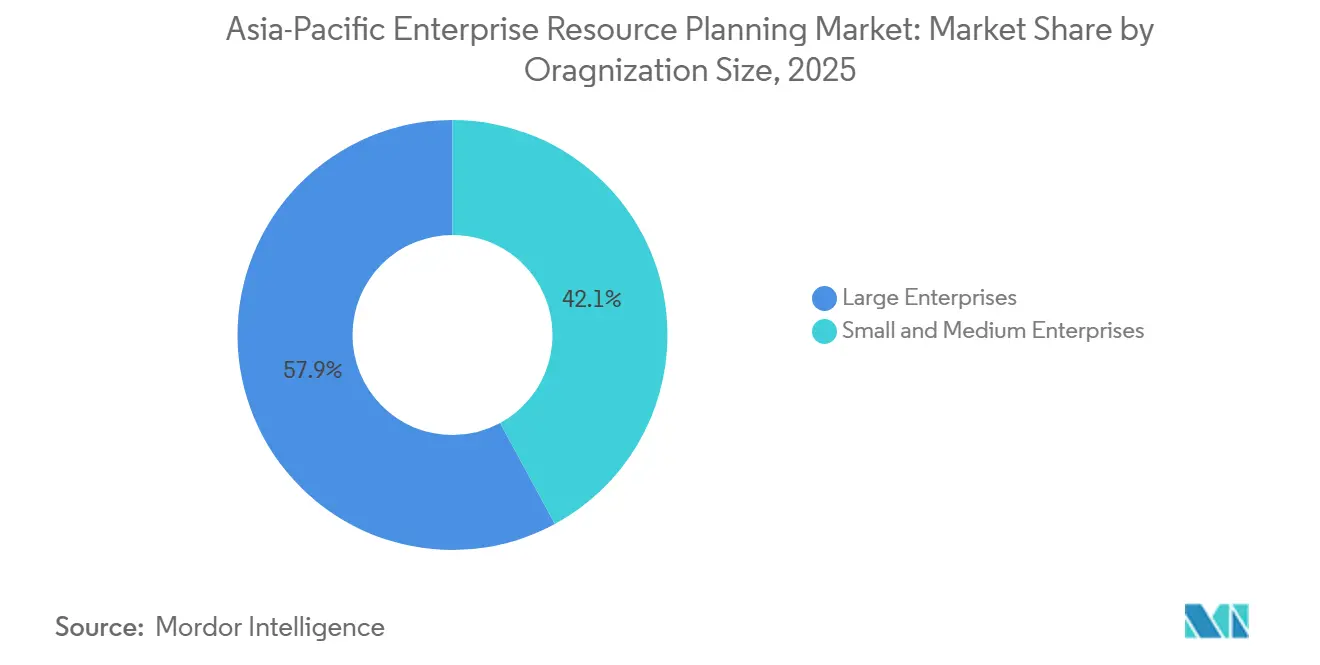

- 組織規模別では、大企業が2025年のAPACエンタープライズリソースプランニング市場価値の57.9%のシェアを保有し、中小企業は2031年にかけて12.7%のCAGRで成長すると予測されています。

- 業種別では、製造業が2025年に28.7%の収益シェアでトップとなり、小売・電子商取引は2031年にかけて13.3%のCAGRを記録すると予想されています。

- 地域別では、中国が2025年に38.5%の収益シェアを占め、インドは2031年にかけて13.1%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域エンタープライズリソースプランニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブアーキテクチャの採用拡大 | +2.8% | 中国、インド、日本、シンガポール、オーストラリア | 中期(2〜4年) |

| 政府主導のデジタルトランスフォーメーション | +2.5% | 中国、インド、日本、シンガポール、マレーシア、ベトナム | 短期(2年以内) |

| リモートワークおよびモバイルファーストのワークフロー | +1.9% | 中国、インド、東南アジアの都市部 | 短期(2年以内) |

| 業種拡張向けローカルISVエコシステム | +1.6% | 中国、インド、日本、韓国、ASEAN | 中期(2〜4年) |

| AI駆動型アナリティクスの統合 | +2.1% | 日本、シンガポール、オーストラリア、中国 | 中期(2〜4年) |

| 垂直型サービスとしてのソフトウェア向けベンチャーキャピタル資金調達 | +1.2% | インド、シンガポール、中国、オーストラリア、インドネシア、ベトナム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域企業におけるクラウドネイティブアーキテクチャの採用拡大

公共部門の義務化が民間調達サイクルへと波及しています。日本の政府クラウドポートフォリオは、集中的な期限設定により機関が旧来のデータセンターから移行することが求められた結果、2024年から2025年にかけてシステム数が671から2,918へと335%急増しました。オーストラリアは2026年に政府全体のクラウドポリシーを施行し、機関がすべての新規デジタル投資にクラウド経済性を組み込むことを義務付け、ハイパースケーラーパートナーの認証取得を促進しています。[1]出典:デジタルトランスフォーメーション庁、「新クラウドポリシー」、dta.gov.au シンガポールは41機関にわたる213システムを商用クラウドへ移行し、政府のプライベートクラウドから対象ワークロードの80%以上を移行しました。これらの先行事例は、リリースサイクルと運用コストの測定可能な削減を実証しており、金融機関や小売業者がAPACエンタープライズリソースプランニング市場において同様の近代化計画に追随するよう促しています。

新興アジア経済圏における政府主導のデジタルトランスフォーメーション推進

国家計画は今や国内総生産目標をデジタル経済産出と結び付けており、統合データ基盤および人工知能対応エンタープライズリソースプランニング基盤への持続的な予算配分を確保しています。北京のデジタル中国2025行動計画は、コアデジタル産業がGDPの10%を超えることを目指すとともに、コンピューティング能力を300エクサフロップス以上に拡大することを目標としており、国内ホスト型・標準ベースのプラットフォームに対する予測可能な需要を生み出しています。2025年に署名された日印デジタルパートナーシップ2.0は、デジタル公共インフラの相互運用性、人工知能ガバナンス、半導体バリューチェーンに関する協力を成文化し、国境を越えたシステム統合プロジェクトを加速させています。シンガポールのスマートネーション2.0は、過去5年間でデジタル経済において年率11.2%の複合成長率を記録し、2024年には企業の10社中9社が少なくとも1つのデジタルツールを採用しました。こうした政策は、現代スイートの導入タイムラインを短縮し、アジア太平洋地域ERP市場において電子調達プラットフォームおよびデジタルアイデンティティ基盤との統合を実現しながらローカルデータ居住性を認証できるベンダーを優遇します。

パンデミック後のリモートワークおよびモバイルファーストワークフローへの移行加速

分散したチームは今や、デスクトップと携帯端末の間で完全なトランザクション同等性を求めています。日本の2030年デジタルインフラ整備計画は、遠隔地の都道府県における低遅延アクセスを保証するため、全光ネットワークおよび非地上系バックホールに資金を提供しています。マレーシアはスマートファクトリー補助金を、予知保全のためのモバイルダッシュボードを重視した準備状況評価と結び付けています。シンガポールのSingpassアイデンティティウォレットは2,700以上の公共サービスを支え、スマートフォンでの承認や経費申請における生体認証ログインを標準化しています。[2]出典:シンガポール政府テクノロジー庁、「年次報告書2024/2025」、govtech.gov.sg これらの要因により、APAC エンタープライズリソースプランニング市場において、レスポンシブデザイン、プッシュ通知、フィールドフォースシナリオ向けオフライン同期を優先するベンダーのロードマップの重要性が高まっています。

現代ERPスイートへの需要を牽引するAI駆動型アナリティクス

コンサルタントは、人工知能が持続可能な価値を生み出すのは、コアシステムオブレコード内でデータの調和が達成された後に限られると強調しています。マッキンゼーの調査によると、基盤となるリソースプランニング層が断片化したままであるため、人工知能から利払い・税引き・償却前利益の恩恵を受けていると報告する企業は40%未満にとどまっています。EY、SAP、Microsoftは現在、Azureを基盤とするSAP S/4HANAクラウドプライベートエディションへのレガシーワークロードの移行を共同で実施し、請求書の照合やキャッシュフロー差異の予測を行う自律型エージェントの配置を進めています。InforとAmazon Web Servicesの協業は、医療・製造スイートに生成ツールを組み込んだ後、マーケットプレイス収益が900%急増しました。この変化により、エンタープライズリソースプランニングはトランザクションエンジンからインサイト生成エンジンへと再定義され、後発採用者に対するピアプレッシャーが生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練した導入パートナーの不足 | -1.4% | インド、中国、インドネシア、ベトナムの地方都市 | 中期(2〜4年) |

| データ主権規制 | -1.8% | 中国、インド、ベトナム、インドネシア、マレーシア、タイ | 短期(2年以内) |

| 断片化したSME市場と低いITバジェット | -1.6% | 農村部のASEAN、インド、中国内陸部 | 長期(4年以上) |

| 移行リスクを高める複雑なレガシーカスタマイズ | -1.3% | 日本、オーストラリア、韓国、中国、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア地方都市における熟練したERP導入パートナーの不足

コンサルタント人材は大都市圏に集中しており、地方の産業クラスターにある製造業者は長い待ち時間と高額な出張費を負担しています。ベトナムの中小企業605社を対象とした調査では、社内の推進者がいない場合、18か月後の継続利用率が35%に急落することが示されました。[3]出典:世界銀行、「中小企業によるデジタル技術導入の課題」、worldbank.org マレーシアの新産業マスタープランは、同じスキルギャップをスマートファクトリー推進の障壁として指摘しており、政府は研修のための介入資金を確保するよう促されています。ベンダーはリモート設定ポータルやテンプレート化されたロールアウトを提供していますが、これらはアジア太平洋地域ERP市場における深いカスタマイズを制限することが多いです。

国境を越えたクラウド展開を制限するデータ主権規制

異なるローカライゼーション規則により、インフラの重複が増加しています。中国は多くの付加価値サービスにおける外資出資比率を50%に制限し、重要事業者に対してすべての個人識別情報データのローカライズを義務付けています。ベトナムのデータ法2024は「重要」および「コア」の分類を導入し、国境を越えた転送前に影響評価を義務付けています。多国籍企業は現在、複数の地域インスタンスを管理し、オフラインで台帳を照合しており、総所有コストが増大し、アジア太平洋地域ERP市場において集約データセットに依存するアナリティクスプロジェクトが遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:モジュール型スイートがモノリシックプラットフォームを凌駕

クラウドネイティブスイートは2025年のアジア太平洋地域エンタープライズリソースプランニング市場シェアの46.1%を占めました。分散した労働力がスマートフォンの同等性を求める中、モバイルファーストアーキテクチャは2031年にかけて12.7%のCAGRを記録すると予測されています。公共機関がサポート終了前にオンプレミスのSAP ECCおよびOracle E-Business Suiteから移行するにつれ、クラウドネイティブモジュールの市場が拡大しています。企業は、リスクの高い一括移行を避けながら段階的な切り替えを可能にするマイクロサービスを重視しています。モバイルファーストデザインはエンドユーザーのトレーニング負担を軽減し、承認サイクルを加速させます。これはオムニチャネル在庫を調整する小売業者にとって大きな恩恵です。

ベンダー戦略はこの変化を示しています。日本のデジタル庁は、スケールドアジャイルフレームワークと自動化された品質ゲートを採用することで、リリースサイクルを6か月から48時間に短縮しました。[4]出典:ザ・アジアン・バンカー、「日本デジタル庁SAFe導入効果」、theasianbanker.com MicrosoftとSAPは、組み込みの人工知能コパイロットをバンドルしたECC移行のために4万社の中堅市場企業をターゲットにしています。Workdayの2025年12月のSanaおよびPipedreamの買収により、3,000の事前構築済みコネクタが提供され、企業は大規模なカスタムコードなしに会話型エージェントを組み込むことができます。

ビジネス機能別:財務の優位性がヒューマンキャピタルマネジメントの成長に道を譲る

財務・会計は2025年のアジア太平洋地域エンタープライズリソースプランニング市場シェアの31.5%を維持しましたが、ヒューマンキャピタルマネジメントは12.9%のCAGRを達成する軌道にあります。電子インボイス発行とリアルタイム税務送金により財務は引き続き中核を担っていますが、人口動態的な逆風により労働力インテリジェンスも同様に戦略的重要性を持つようになっています。日本のマイナンバーカードとシンガポールのSingpass APIにより、システムがリアルタイムで本人確認済みのアイデンティティと給付データを取得できるようになり、給与計算・タレントモジュールのアジア太平洋地域エンタープライズリソースプランニング市場が成長しています。

政府の展開が先例を作っています。10万人の公務員を対象とするシンガポールのVISIONプラットフォームは、採用から退職までのワークフローを自動化することで処理時間を30%削減しました。インフォシスはTopaz人工知能手法をWorkdayのロールアウトに適用し、成約率と定着率において測定可能な改善を主張しています。これらの事例は、タレントアナリティクスと予測的離職モデルが今や取締役会レベルの優先事項であることを裏付けています。さらに、AI駆動型インサイトをERPシステムに統合することで、組織はより情報に基づいた戦略的意思決定を行うことができます。

展開モデル別:クラウドの優位性がインフラ経済を再形成

クラウドは2025年の価値の63.4%を占め、2031年にかけて12.3%のCAGRを追加すると予測されており、サブスクリプション経済への不可逆的な勢いを示しています。ベンダーが機能同等性を絞り込みサポート料金を引き上げるにつれ、アジア太平洋地域ERP市場におけるオンプレミス版のシェアは侵食されています。オーストラリアの1億5,200万豪ドル(1億900万米ドル)の政府全体SAPアグリーメントなどの公共部門の枠組みにより、機関は事前審査済みの価格設定とセキュリティラッパーを利用でき、調達が円滑化されています。

民間企業も公共部門と同様のトレンドを示しています。例えば、ニューサウスウェールズ州は多数のユーザーをRISE with SAPへの移行に成功し、多数の機関を統合台帳システムの下に統合することを可能にしました。この移行は、さまざまな部門にわたる業務の合理化と効率改善の可能性を示しています。同様に、ニュージーランドは省庁が統一マスターアグリーメントを活用できる枠組み契約を実施しました。このアプローチにより、法的審査が簡素化され、管理上の複雑さが軽減され、省庁がクラウドベースのソリューションを採用しやすくなっています。これらの事例は、高度に規制された業界においても、クラウドソリューションが提供できる経済的メリットと業務効率の強力な検証を提供しています。

組織規模別:中小企業が導入格差を縮小

大企業は依然として2025年収益の57.9%を占めていますが、中小企業は12.7%のCAGRで突出した成長をもたらすでしょう。シンガポールのデジタルエンタープライズブループリントと中国の中小企業デジタルトランスフォーメーションバウチャーに基づく補助金により、初期費用が削減されています。マネージドサービスにバンドルされたローコードテンプレートにより、オーナーは数か月ではなく数週間でインボイス発行、給与計算、在庫管理を展開できます。中小企業向けアジア太平洋地域ERP市場は現在まだ小規模ですが、急速な成長によりベンダーのロードマップがマルチテナント・消費量ベースの価格設定へとシフトする可能性があります。

現場の証拠は、定着が迅速な成果に依存していることを示唆しています。ベトナムでの世界銀行の試験では、書類削減に注力した企業は継続した一方、社内の推進者がいない企業は急速に離脱したことが明らかになりました。ベンダーは現在、エンゲージメントを維持するために導入コーチとゲーミフィケーションされた学習モジュールをバンドルしています。さらに、これらの取り組みはAPACエンタープライズリソースプランニング市場において持続的な導入成功を確保するため、リアルタイムのパフォーマンストラッキングとの統合が進んでいます。

業種別:製造業のリーダーシップと小売業の急成長

製造業は2025年収益の28.7%を生み出し、引き続き中核業種となっていますが、小売・電子商取引は13.3%のCAGRで急速に追い上げています。小売における市場規模の拡大は、オムニチャネルオーケストレーション、ラストマイル配送の最適化、ソーシャルおよび実店舗にわたる統合プロモーションによって促進されています。工場は輸出コンプライアンス要件と脱炭素化監査基準を満たすため、予知保全とデジタルスレッドのトレーサビリティに投資しています。

事例研究は豊富にあります。マレーシアは2030年までに3,000のスマートファクトリーを認証する計画であり、補助金へのアクセスをERP接続センサーと連携させています。ベトナムの銀行VPBankは77テラバイトのデータを1週末でコンテナ化されたコアに移行し、ピーク処理能力を2倍にしました。これは、オーケストレーションが自動化されれば規制された金融機関でも大規模なデータ移行を実行できることを示しています。これらの事例は、現代スイートが可能にするAPACエンタープライズリソースプランニング市場における業種固有の多様な成果を浮き彫りにしています。

地域分析

中国は2025年収益の38.5%を占めており、これは国有企業の規模と国内クラウドパートナーを優遇する厳格なローカライゼーション義務を反映しています。デジタル経済産出をGDPの10%以上に引き上げ、2025年までに300エクサフロップスのコンピューティングを蓄積するという政府目標は、ライセンス需要の持続を保証していますが、外資系ベンダーは出資比率上限を遵守するために合弁事業を組む必要があります。インドは対照的に急速な成長を提供しています。高い複合年間成長率、物品・サービス税統合の期限、日印デジタルパートナーシップにより、AadhaarおよびUnified Payments Interfaceと統合するクラウドホスト型の相互運用可能なスイートへの需要が高まっています。2024年から2025年にかけての日本の政府クラウドワークロードの大幅な増加は、政策主導の緊急性を示しており、地方自治体が模倣するモデルとなっています。

韓国の分散型エネルギー法はデータセンター事業者に再生可能エネルギーの利用を促し、ホスト型ERPの総所有コストに微妙な影響を与えています。オーストラリアとニュージーランドは規制上の確実性を提供しており、これはサービスレベルアグリーメントとコストベースラインを標準化する複数年にわたる政府全体のSAPアコードによって証明されています。アジア太平洋地域のその他の地域は依然として多様です。ベトナムのデータ法は国境を越えた複製前に影響評価を義務付けており、マレーシアのマスタープランは工場補助金をデジタル準備スコアと連動させています。

これらの特性が展開の選択を左右します。多国籍企業は多くの場合、ローカライズされたエッジインスタンスと中央管理された財務コアを持つハブアンドスポークアーキテクチャを採用しています。現代スイートに組み込まれたローカライズされた言語パック、税務エンジン、法定報告機能により、継続的なコンプライアンスコストが削減されます。スタートアップ向けのトランザクション単位課金など、ライセンス指標を柔軟に設定できるベンダーは、エンタープライズリソースプランニングの正式な普及率が20%未満のインドネシアやフィリピンにおけるグリーンフィールドの機会を獲得するでしょう。

競争環境

アジア太平洋地域エンタープライズリソースプランニング市場は中程度に断片化しています。SAP、Oracle、Microsoft、Workdayなどのグローバル大手は、認定データセンターと広大なパートナーエコシステムを通じて政府機関や大手企業との契約を支配していますが、Yonyou、Kingdee、Prontoなどの地域専門企業は給与計算、Unicode対応、会計年度カレンダーのローカライズによってシェアを確保しています。生成人工知能のロードマップが新たな競争の場となっています。WorkdayによるSanaおよびPipedreamの買収により、3,000のコネクタの上に検索拡張生成が重ねられ、財務・人的資本台帳に書き戻すチャットベースのワークフローが実現しています。

システムインテグレーターは積極的に統合を進めています。EYとSAP、Microsoftの三者同盟は自律型の総勘定元帳決算を約束し、インフォシスTopazは設定スプリントを自動化し、ロールアウトあたりの人週を二桁削減すると主張しています。InforはAmazon Web Servicesのマーケットプレイスを活用して中堅病院や個別製造業者を取り込み、共同販売取引が400%増加したと報告しています。

農業、建設、ホスピタリティにはホワイトスペースが残っており、これらの分野ではワークフローの深さが遅れています。ベンチャーキャピタルに支援されたローコードの破壊的企業が垂直型マイクロサービスのプロトタイプを作成していますが、スケールは数十の地方都市にわたる認定実装者の確保にかかっています。これらのセクターは、スケーラビリティとローカライズされた実装の課題に対処できれば、成長のための未開拓の機会を提供しています。コンプライアンス基盤、ソブリンクラウドオプション、透明なコストアナリティクスが次のシェア変動の波を決定するでしょう。

アジア太平洋地域エンタープライズリソースプランニング業界リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

Yonyou Network Technology

Infor Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SAP SEはキャンベラに公共部門センターオブエクセレンスを開設し、連邦クラウド移行を加速させ、自動化により20〜30%の効率改善を達成すると主張しています。

- 2025年12月:WorkdayはSanaの買収を完了し、Pipedreamの買収に合意し、ChannelLife Australiaにおいて知識検索と3,000のコネクタを組み込みました。

- 2025年12月:中国のサイバースペース管理局は、脅威情報共有に焦点を当てた中国・ASEANデジタルガバナンス構想を発表しました。

- 2025年8月:インドと日本は、日本の経済産業省とインドの電子情報技術省が参加し、デジタル公共インフラと人工知能ガバナンスを対象とするデジタルパートナーシップ2.0覚書に署名しました。

- 2025年3月:EY、SAP、Microsoftは自律型ERPへの移行に向けた共同プログラムを開始しました。

アジア太平洋地域エンタープライズリソースプランニング市場レポートの調査範囲

アジア太平洋地域エンタープライズリソースプランニングレポートは、アーキテクチャ(クラウドネイティブスイート、モバイルファーストERP、ソーシャル・コラボレーティブERP、ツーティア・エッジERP)、ビジネス機能(財務・会計、サプライチェーンおよびオペレーション、ヒューマンキャピタルマネジメント、顧客関係・コマース、製造実行・品質)、展開モデル(オンプレミス、クラウド)、組織規模(大企業、中小企業)、業種(製造業、小売・電子商取引、BFSI、政府・公共部門、ITおよびテレコム、ヘルスケア・ライフサイエンス、その他業種)、地域(中国、インド、日本、韓国、オーストラリアおよびニュージーランド、アジア太平洋地域のその他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドネイティブスイート |

| モバイルファーストERP |

| ソーシャル・コラボレーティブERP |

| ツーティア・エッジERP |

| 財務・会計 |

| サプライチェーンおよびオペレーション |

| ヒューマンキャピタルマネジメント |

| 顧客関係・コマース |

| 製造実行・品質 |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| 製造業 |

| 小売・電子商取引 |

| BFSI |

| 政府・公共部門 |

| ITおよびテレコム |

| ヘルスケア・ライフサイエンス |

| その他業種 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| アジア太平洋地域のその他 |

| アーキテクチャ別 | クラウドネイティブスイート |

| モバイルファーストERP | |

| ソーシャル・コラボレーティブERP | |

| ツーティア・エッジERP | |

| ビジネス機能別 | 財務・会計 |

| サプライチェーンおよびオペレーション | |

| ヒューマンキャピタルマネジメント | |

| 顧客関係・コマース | |

| 製造実行・品質 | |

| 展開モデル別 | オンプレミス |

| クラウド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| 業種別 | 製造業 |

| 小売・電子商取引 | |

| BFSI | |

| 政府・公共部門 | |

| ITおよびテレコム | |

| ヘルスケア・ライフサイエンス | |

| その他業種 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

2031年までにアジア太平洋地域のエンタープライズソフトウェアのリソースプランニング支出はどの程度になりますか?

2026年の144.7億米ドルから12.37%のCAGRで成長し、253.9億米ドルに達すると予測されています。

政府機関において最も急速に拡大している展開オプションはどれですか?

クラウド展開は2025年収益の63.4%をすでに占めており、政府全体のアグリーメントが調達を合理化する中、12.3%のCAGRで成長すると予想されています。

ヒューマンキャピタルモジュールが勢いを増している理由は何ですか?

人口動態的な圧力と規制上の給与透明性規則により、企業は12.9%のCAGRで成長するアナリティクス駆動型タレントスイートの採用を促されています。

地方都市での導入を制限しているものは何ですか?

認定コンサルタントの不足がプロジェクトコストを押し上げ、稼働開始を遅らせ、地方都市クラスターにおける継続的な利用を低下させています。

データ主権はベンダー戦略をどのように形成しますか?

異なるローカライゼーション義務により、プロバイダーは複数の国内インスタンスを維持し、確実なデータ居住性を持つハイブリッドアーキテクチャを提供することを余儀なくされています。

どの業種が最も急速な拡大を示していますか?

オムニチャネル在庫同期ニーズに牽引された小売・電子商取引は、2031年にかけて13.3%のCAGRを記録すると予測されています。

最終更新日: