製造業エンタープライズリソースプランニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

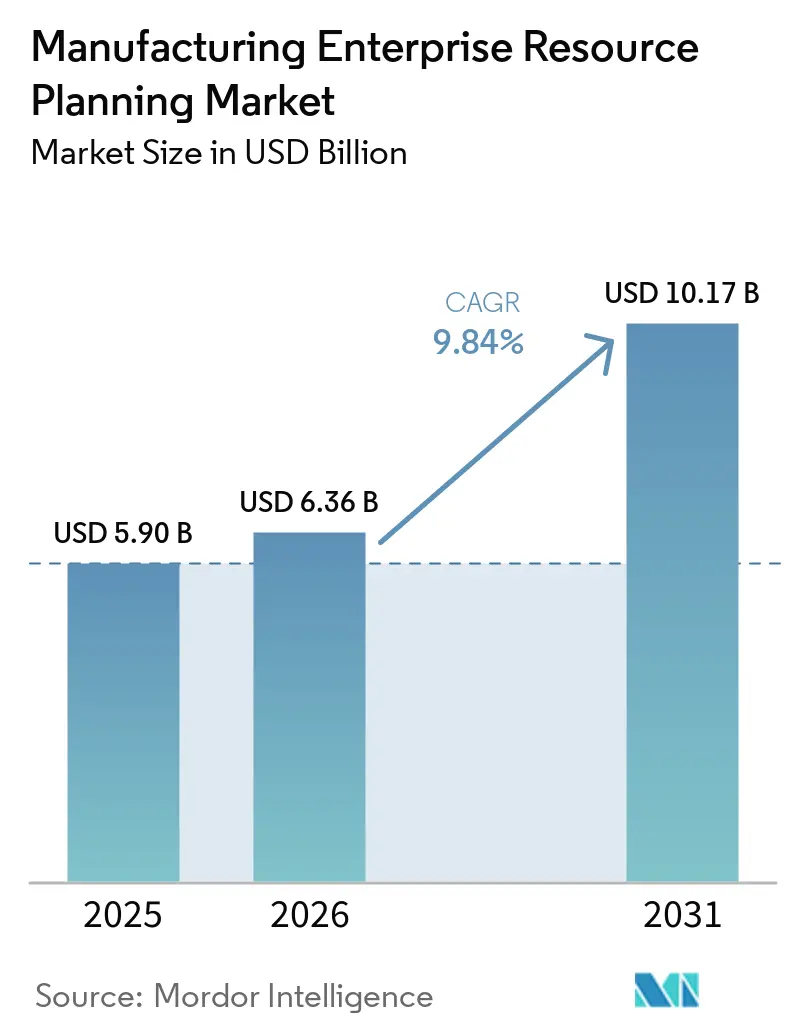

| 市場規模 (2026) | 6.36 十億米ドル |

| 市場規模 (2031) | 10.17 十億米ドル |

| 成長率 (2026 - 2031) | 9.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

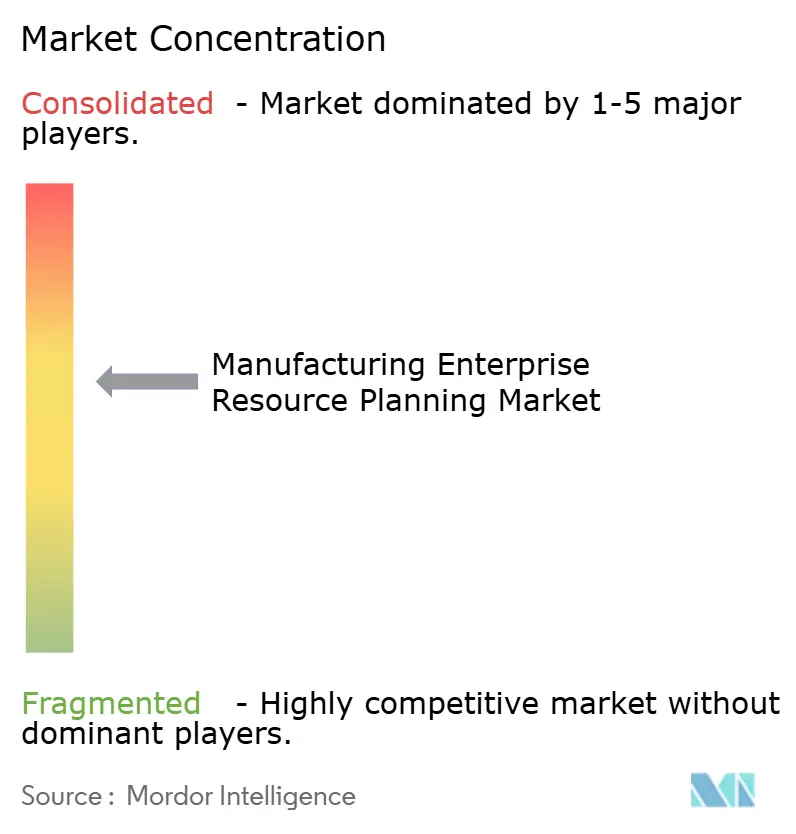

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造業エンタープライズリソースプランニング市場分析

製造業ERP市場規模は、2025年の59.0 ビリオン 米ドル、2026年の63.6 ビリオン 米ドルから2031年には101.7 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 9.84%を記録する見込みです。IIoTテレメトリ、予測分析、リアルタイムサプライチェーンオーケストレーションを統合したインテリジェンスへの需要の高まりが、個別生産工場とプロセス生産工場の双方における導入を牽引しています。クラウド展開が現在の支出を主導していますが、欧州連合のデータ主権規制や中国が機密データのオンプレミス回帰を推進する中、ハイブリッドアーキテクチャも急速に拡大しています。垂直型SaaSスイートが中小規模製造業者の参入障壁を低下させる一方、トレーサビリティとESG開示に関する規制圧力がERP近代化を取締役会レベルのコンプライアンス優先事項としています。競争の激しさは中程度であり、上位5社のベンダーが売上の相当割合を占めているものの、業界特化型の挑戦者には十分な成長余地が残されています。

主要レポートのポイント

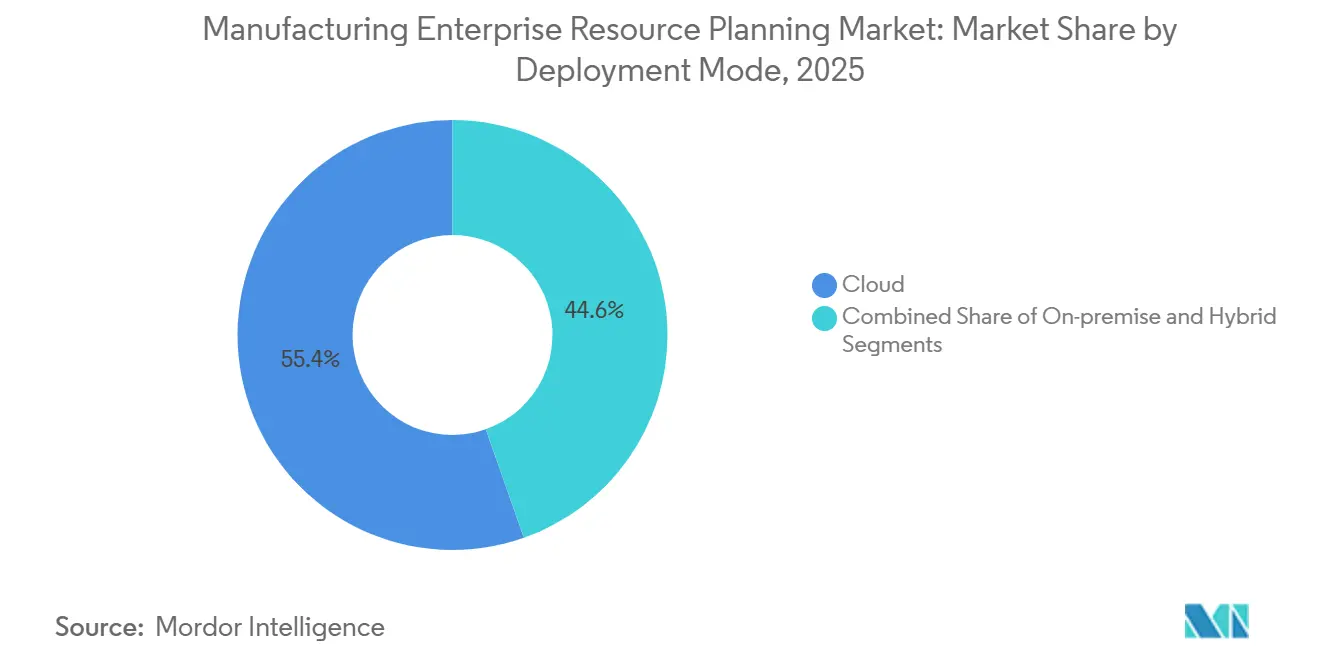

- 展開モデル別では、クラウドが2025年の支出の55.40%を占め、ハイブリッドは2031年にかけてCAGR 18.00%を記録する見込みです。

- 組織規模別では、大企業が2025年の売上の58.30%を占めましたが、中小企業は2026年から2031年にかけてCAGR 17.00%で成長する見込みです。

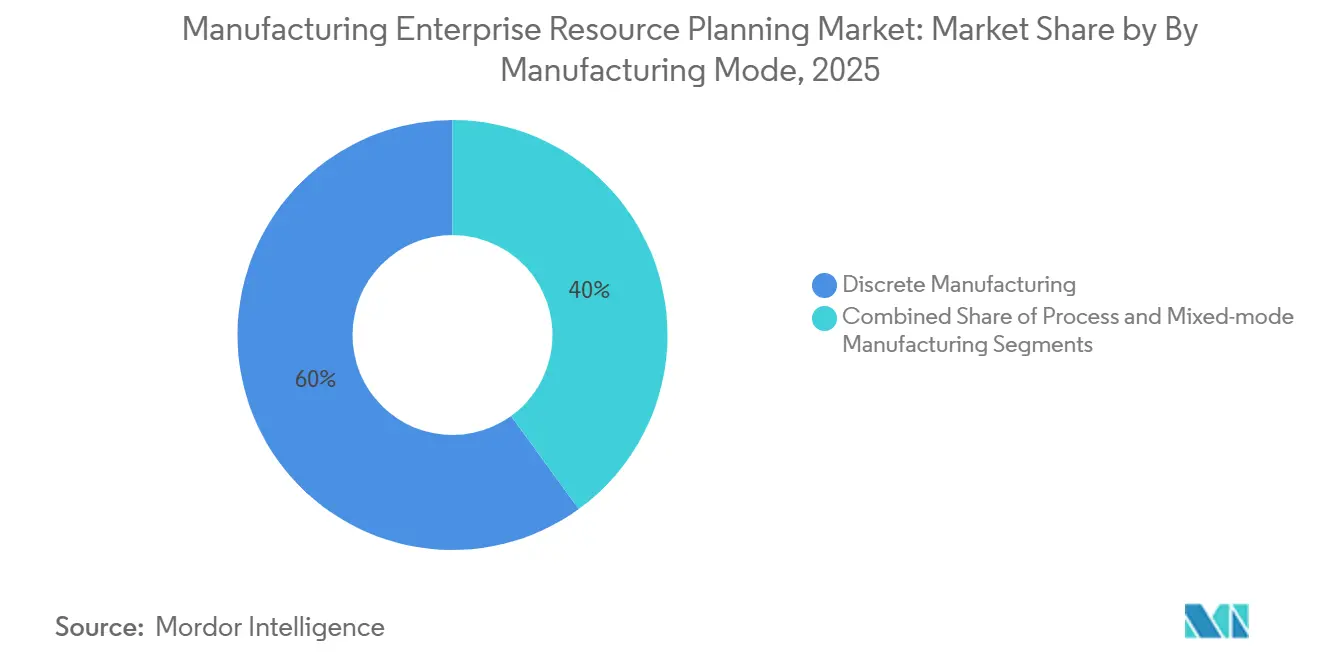

- 製造モード別では、個別生産が2025年の導入件数の60.00%を占め、混合モードプラットフォームは2031年にかけてCAGR 11.50%で成長する見込みです。

- 最終産業垂直別では、自動車が2025年の支出の25.00%をリードしましたが、電子機器・ハイテクが最も急速な拡大を見せ、2031年にかけてCAGR 10.70%が予測されています。

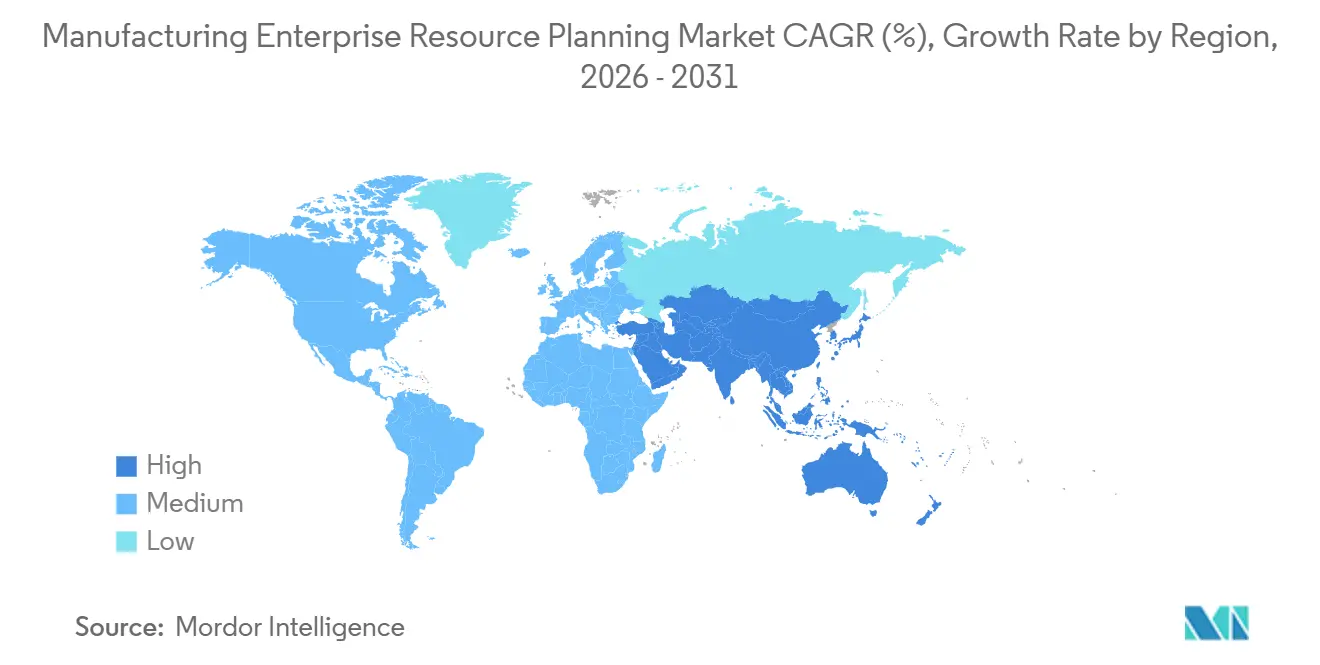

- 地域別では、北米が2025年の売上の38.60%を占め、アジア太平洋地域が最も成長の速い地域であり、2031年にかけてCAGR 8.80%が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル製造業エンタープライズリソースプランニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造業におけるクラウドファーストのデジタルトランスフォーメーション推進 | +2.8% | 北米と欧州が導入をリードするグローバル市場 | 中期(2〜4年) |

| ERPプラットフォームへのIIoTおよびリアルタイム分析の統合 | +2.3% | グローバル、APACが中核で中東・アフリカへの波及あり | 中期(2〜4年) |

| グローバルサプライチェーン全体のトレーサビリティとコンプライアンスに関する規制圧力 | +1.9% | 北米、欧州、アジア太平洋の医薬品・食品ハブ | 長期(4年以上) |

| AI対応の予知保全と品質管理へのシフト | +1.6% | グローバル、自動車・航空宇宙垂直に集中 | 中期(2〜4年) |

| 中小製造業者向け業界特化型SaaS ERP製品の普及 | +1.4% | グローバル、特に北米と欧州の中小企業クラスターで顕著 | 短期(2年以内) |

| ESGデータのためのERP導入を促進するサステナビリティ報告義務 | +1.2% | 欧州(CSRD)、北米(SEC気候規則)、APACへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製造業におけるクラウドファーストのデジタルトランスフォーメーション推進

製造業者はトランザクション処理ワークロードをパブリッククラウドインフラへ大規模に移行しており、2025年のクラウド採用率は市場シェアの55.40%に達しています。サブスクリプション価格モデルは中堅企業の初期ライセンス費用を不要とし、エラスティックコンピューティングにより世界中に分散した設計・調達チームがリアルタイムで協業できるようになりました。この機能は、2025年の半導体不足時に電子機器サプライヤーが制約された半導体を数時間以内に再ルーティングするのに役立ちました。米国のCHIPSおよび科学法に基づく補助金プログラムはデジタルツインとクラウド分析機能を要件としており、近代化が連邦補助金の前提条件となっています[1]米国商務省、「CHIPSおよび科学法施行1年後、米国の競争力・イノベーション・国家安全保障を促進」、commerce.gov。欧州の機械規制2023/1230も同様の方向性を示しており、2026年までにデジタル製品パスポートの義務化を定めています。データ主権への懸念に対応するため、工場はレシピをオンプレミスに保持しながら需要計画をクラウドにオフロードしており、これがハイブリッド展開に予測されるCAGR 18.00%を支えています。

ERPプラットフォームへのIIoTおよびリアルタイム分析の統合

CNC機械や組立ロボットからのテラバイト規模のセンサーデータは計画サイクルの外に存在することが多いですが、現代のERPスイートはMQTTおよびOPC-UAストリームを取り込み、予知保全をトリガーして自動的に受注をリスケジュールするようになっています。このループを閉じたティア1自動車サプライヤーは2025年に計画外ダウンタイムを削減し、納期遵守率と優先サプライヤーとしての地位を向上させました。APACの電子機器組立業者は、歩留まり損失がコストに直結するハイミックスラインのため、導入をリードしています。エッジゲートウェイはミリ秒単位の制御ロジックをオンサイトで保持し、集約されたKPIをクラウドERPダッシュボードに送信することで、レイテンシとインサイトが階層型アーキテクチャで共存できることを実証しています。

グローバルサプライチェーン全体のトーサビリティとコンプライアンスに関する規制圧力

米国のDSCSAや欧州の偽造医薬品指令などのシリアライゼーション義務は、製薬メーカーに各販売単位への固有識別子の付与を求めており、スプレッドシートでは対応が不可能な負担となっています[2]米国食品医薬品局、「医薬品サプライチェーンセキュリティ法(DSCSA)」、fda.gov。食品加工業者は2026年のFSMAトレーサビリティ規則の下で同様の要求に直面しています。ERPシステムは系譜情報の取得を自動化し、バイアルをパレットに紐付け、サードパーティ物流検証用のAPIを公開することで、コンプライアンス作業を最大50%削減します。航空宇宙・防衛の主要企業もAS9100の出所記録とITARデータのログ管理が必要であり、多国籍展開においてトレーサビリティが決定的な選定要因となっています。

AI対応の予知保全と品質管理へのシフト

ERPの品質モジュールに組み込まれた機械学習モデルは、ライブビジョン検査データを過去のパターンと比較し、ドリフトが不良品を引き起こす前にオペレーターに警告します。自動車プレス工場では2025年に初回合格率の逸脱が大幅に増加しました。同様のアルゴリズムが振動スペクトルとオイル分析を用いてベアリングやシールの故障を予測し、定期オーバーホールに代わる状態基準の交換を可能にします。モデルが計画エンジン内に存在するため、フラグが立てられた資産は自動的にリスケジューリングをトリガーし、スタンドアロンの状態監視システムを悩ませていた断片化を解消します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー設備が多い工場における高い総所有コストと複雑な導入 | -1.8% | グローバル、特に北米と欧州の既存施設で深刻 | 中期(2〜4年) |

| クラウドベース展開におけるサイバーセキュリティとIP窃取への懸念 | -1.3% | グローバル、航空宇宙・防衛・半導体セクターで高まり | 短期(2年以内) |

| 製造拠点における熟練ERP導入専門家の不足 | -0.9% | 北米、欧州、アジア太平洋の一部主要都市 | 中期(2〜4年) |

| 組織的な変革抵抗と確立された生産ワークフローへの混乱 | -0.7% | グローバル、同族経営・組合組織の施設に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー設備が多い工場における高い総所有コストと複雑な導入

独自プロトコルがカスタムミドルウェアを必要とするため、30年前のコントロラーを稼働させている既存施設では、グリーンフィールドのベンチマークより40〜60%高い統合コストに直面しています。2025年の調査では、北米の工場の38%がリアルタイムデータを交換できないMS-DOSのショップフロアシステムを使用しており、並行した手動入力を余儀なくされ、自動化の効果を損なっていることが判明しました。[3]製造業リーダーシップ評議会、「製造技術の現状レポート2025年」、manufacturingleadershipcouncil.com 老朽化した自動化設備の更新はソフトウェア予算を超えることが多く、コンサルタントが文書化されていないカスタマイズをリバースエンジニアリングする間、プロジェクトは24〜36ヶ月に及び、カットオーバー段階で資本を拘束し生産性を低下させます。

クラウドベース展開におけるサイバーセキュリティとIP窃取への懸念

製造業に対するランサムウェアの被害は2024年から2025年にかけて150%増加し、攻撃者はERPポータルを悪用して生産を停止し身代金を要求しました。航空宇宙・防衛企業もITARデータ制限に対処しており、FedRAMP承認リージョンまたはオンプレミスエンクレーブが必要となり、コストとアーキテクチャの複雑性が増しています。[4]米国国防総省、「サイバーセキュリティ成熟度モデル認証(CMMC)」、acq.osd.mil 半導体ファブは設計ファイルの流出を懸念しており、潜在的な効率向上にもかかわらずクラウド導入が遅れています。これらのリスクが、機密IPをオンサイトで隔離しながら重要度の低いワークフローをクラウドに移行するハイブリッド戦略の台頭を支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:データ主権義務の中でハイブリッドが勢いを増す

製造業ERPのハイブリッド展開の市場規模は、企業がクラウドの俊敏性とデータ居住法を調和させる中、CAGR 18.00%で拡大しています。2025年には、クラウドが製造業ERP市場シェアの55.40%を占めましたが、防衛・医薬品などの規制産業の工場は、輸出管理データについて依然としてオンプレミス管理を好んでいます。欧州のGDPRと中国のサイバーセキュリティ法はレシピと顧客ファイルを国境内に保持することを求めており、匿名化された計画データをパブリッククラウド分析エンジンに同期する階層型アーキテクチャへと企業を誘導しています。

エッジゲートウェイはミリ秒単位のテレメトリをローカルで処理し、集約されたKPIをクラウドダッシュボードに送信します。ベンダーがコンピューティングリソースの場所を問わず動作するコンテナ化されたサービスを提供するようになるにつれ、ハイブリッドはデフォルトの妥協策となっており、特に異なる管轄規則に対応する多国籍自動車メーカーにとってそうです。

組織規模別:中小企業がクラウド導入を加速

大企業が依然として購買の大部分を占めていますが、中小企業は製造業ERP市場で最も成長の速いコホートであり、CAGR 17.00%を記録しています。サブスクリプションモデルは永続ライセンスの50万 米ドルの設備投資ハードルを排除し、事前設定された垂直型SaaSスイートは導入期間を18ヶ月から約8週間に短縮します。レガシー資産が少ないグリーンフィールド工場は、モバイルネイティブインターフェースに直接移行し、管理者をデスクトップワークステーションから解放します。

事業承継計画の圧力も、退職する創業者がショップフロアの知識をソフトウェアに体系化して買い手を引き付けようとする中、デジタル化を促進しています。米国と欧州の地域補助金も中小工場の近代化リスクを軽減し、クラウドへの移行を加速させています。

製造モード別:混合モードプラットフォームがプロセス生産と個別生産を統合

個別生産は2025年の製造業ERP市場展開件数の60.00%を占めましたが、混合モードソリューションはCAGR 11.50%でその差を縮めています。製薬企業は現在、系譜報告のために単一台帳でバッチバイアル充填と連続API合成を組み合わせています。食品加工業者は連続殺菌と個別包装を組み合わせており、同一データベースでアレルゲン追跡と単位ベースのコスト計算が必要です。

統合プラットフォームは、以前は手動の財務連結と重複したマスターデータを強いていたデュアルERP体制のオーバーヘッドを排除します。プロセス固有のロジック、賞味期限管理、キャッチウェイト処理を個別生産コアに組み込むベンダーがこの成長の波を取り込んでいます。

最終産業垂直別:電子機器が自動車の成長を上回る

自動車は電気自動車のBOMの複雑さとIATF 16949品質基準により、2025年の支出の25.00%を維持しました。それでも、電子機器・ハイテクはEUチップス法が厳格なトレーサビリティ要件を課し、スマートフォンメーカーが設計から店頭までのサイクルを短縮する中、予測CAGR 10.70%で拡大しています。航空宇宙・防衛はAS9100準拠モジュールとITAR保護を求め、DSCSAに基づく医薬品シリアライゼーションはERPアップグレードを不可避としています。

食品・飲料企業は2026年のFSMA規則に先立ちトレーサビリティ機能を展開しています。産業機械および受注生産セクターは、量産スイートではネイティブに対応できないバリアント複雑性を管理するためにERP内の高度なコンフィギュレーターに依存しています。

地域分析

北米は2025年にグローバル売上の38.60%を生み出しました。CHIPSおよび科学法のインセンティブが補助金をクラウドベースのデジタルツインに紐付けたことで、半導体工場は当初から最新のERPに標準化するようになりました。リショアリングの取り組みとメキシコのニアショアリングブームにより、標準化されたプラットフォームがNAFTA貿回廊全体に拡大し、カナダの工場は将来の国境調整課税に備えてカーボントラッキング機能を採用しています。

欧州は、ERPをカーボン会計のデータ基盤とするCSRDのスコープ3排出量開示義務を満たすために多額の投資を行っています。ドイツのインダストリー4.0と機械規制のデジタルパスポート要件が、自動車・機械クラスターでの支出を加速させています。南欧の工場はEUのデジタル化資金を活用してサブスクリプション費用を相殺し、北部との デジタルデバイドを縮小しています。

アジア太平洋地域はCAGR 8.80%で最も成長の速い地域です。インドは生産連動型インセンティブの支払いをERP主導の生産報告に紐付けています。中国はIP流出を抑制するために国有企業に国内ERPシステムを義務付け、地元ベンダーへの扉を開いています。東南アジアの受託製造業者は、電子機器OEMが課すリアルタイム可視性基準を満たすためにクラウドスイートを採用しています。南米、中東、アフリカは合わせて規模は小さいものの、GCCの石油化学やブラジルのEVサプライチェーンなど急速な導入のホットスポットを示しています。

競争環境

2025年には、SAP、Oracle、Microsoft、Infor、Epicorの5社のグローバルベンダーが相当なシェアを保有していました。これらの企業はPLM、HCM、分析機能を統合スイートで提供し、グローバルアカウントを囲い込む戦略を追求しています。PlexやSYSPROなどの垂直型挑戦者はドメインの深さを強調し、自動車ティアサプライヤーやFDA準拠の食品工場向けに事前設定されたワークフローを提供してコストのかかるカスタマイズを削減しています。

Rockwell AutomationのFactoryTalk統合に代表されるERPと自動化ベンダーのパートナーシップは、PLCデータの取り込みを合理化し、既存施設のタイムラインを短縮します。成長余地は、プロセス生産と個別生産のロジックを融合した混合モードプラットフォームと、ボルトオン分析なしにリアルタイム異常検知が可能なAIネイティブアーキテクチャにあります。

ISO 27001やCMMCなどのセキュリティ認証は航空宇宙入札の必須要件となりつつあり、中小企業の参入障壁を高めています。ハイパースケールクラウドプロバイダーはERP、IoT、分析をプラットフォームサービスとしてバンドルするようになっており、OEMがサプライヤーオンボーディングのためにこれらのエコシステムに移行した場合、従来のソフトウェアを中抜きにする脅威となっています。

製造業エンタープライズリソースプランニング業界リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

Infor, Inc.

Epicor Software Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SAP SEはリアルタイムのカーボンフットプリント追跡と自動化されたスコープ3報告を追加した「SAP S/4HANA Cloud for Sustainable Manufacturing」をリリースしました。

- 2026年1月:Microsoft CorporationはAzure OpenAIを使用して混乱を説明し、緊急輸送費を最大25%削減するコントロールタワー「Dynamics 365 Supply Chain Center」を発表しました。

- 2025年11月:Oracle CorporationはTraverse Systemsを4億 米ドル超で買収し、エッジIoTミドルウェアをOracle Fusion Cloud Manufacturingに組み込みました。

- 2025年9月:Infor, Inc.はSiemensと提携し、CloudSuite IndustrialをOpcenter MESと事前統合し、導入テスト時間を短縮しました。

グローバル製造業エンタープライズリソースプランニング市場レポートの範囲

製造業エンタープライズリソースプランニング(ERP)市場は、生産計画、在庫管理、調達、財務、サプライチェーン業務などの中核的な製造ビジネスプロセスを管理・最適化する統合ソフトウェアソリューションで構成されています。これらのシステムは、個別生産、プロセス生産、混合モード製造環境全体でリアルタイムの可視性、プロセス自動化、データ主導の意思決定を可能にします。

製造業エンタープライズリソースプランニングレポートは、展開デル別(クラウド、オンプレミス、ハイブリッド)、組織規模別(大企業、中小企業)、製造モード別(個別生産、プロセス生産、混合モード)、最終産業垂直別(自動車、航空宇宙・防衛、電子機器・ハイテク、食品・飲料、産業機械、医薬品、その他)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 個別生産 |

| プロセス生産 |

| 混合モード生産 |

| 自動車 |

| 航空宇宙・防衛 |

| 電子機器・ハイテク |

| 食品・飲料 |

| 産業機械 |

| 医薬品 |

| その他の最終産業垂直 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 製造モード別 | 個別生産 | |

| プロセス生産 | ||

| 混合モード生産 | ||

| 最終産業垂直別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 電子機器・ハイテク | ||

| 食品・飲料 | ||

| 産業機械 | ||

| 医薬品 | ||

| その他の最終産業垂直 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

製造業ERP市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 9.84%で拡大し、期間末までに101.7 ビリオン 米ドルに達すると予測されています。

データ主権規制の下でどの展開モデルが勢いを増していますか?

ハイブリッド展開は機密データをオンプレミスに保持しながらクラウド分析を活用するため、CAGR 18.00%で拡大しています。

中小製造業者が今ERPを採用する理由は何ですか?

サブスクリプション価格と垂直型SaaSテンプレートが初期投資を削減し、導入期間を最短8週間に短縮します。

食品セクターでのERP導入を促進している規制は何ですか?

2026年のFSMAトレーサビリティ規則はスプレッドシートでは対応できないエンドツーエンドのロット追跡を要求しており、ERPアップグレードを促しています。

製造業ERPの将来の成長が最も速い地域はどこですか?

インドと中国が牽引するアジア太平洋地域が、2031年にかけてCAGR 8.80%で拡大すると予測されています。

最終更新日: