アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

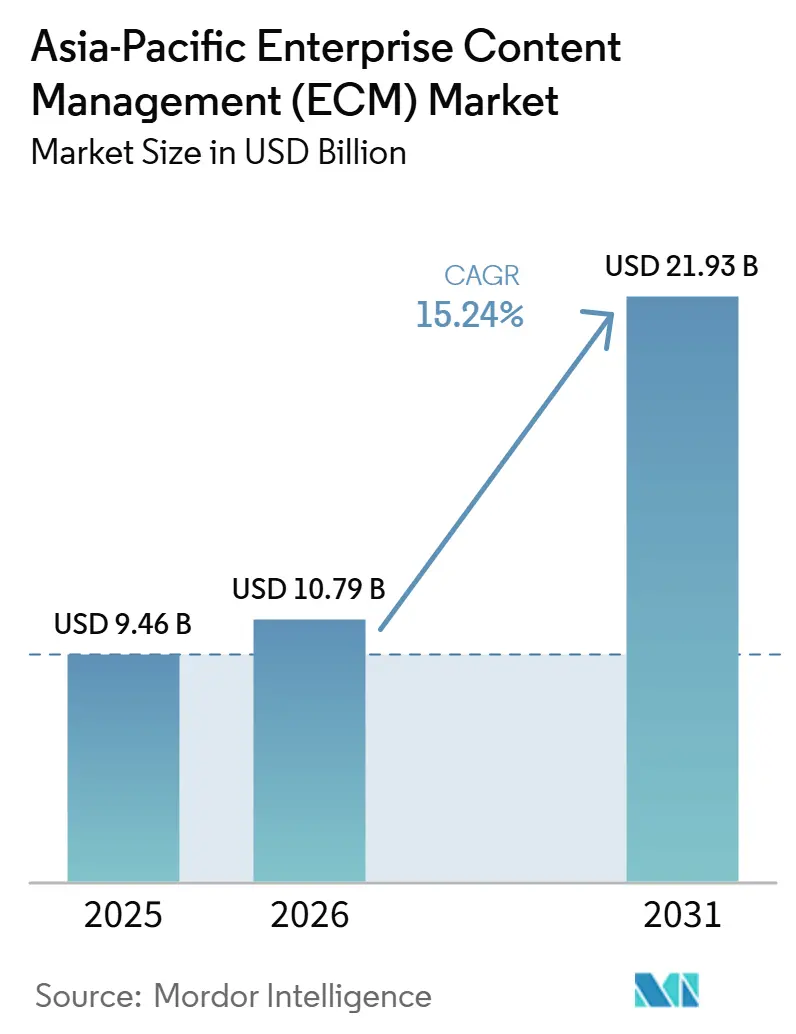

| 基準年の市場規模 (2025) | 9.46 十億米ドル |

| 市場規模 (2026) | 10.79 十億米ドル |

| 市場規模 (2031) | 21.93 十億米ドル |

| 成長率 (2026 - 2031) | 15.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場分析

アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場規模は、2025年の94.6億米ドルから2026年には107.9億米ドルに成長し、2026年から2031年にかけて15.24%のCAGRで2031年までに219.3億米ドルに達すると予測されています。成長は、クラウド移行、AIを活用したコンテンツワークフロー、および多くの公共・規制分野においてデジタルレコード管理を必須能力へと転換する新たな法規制によって持続されています。地域全体の公共部門デジタル化プログラムも民間部門の基準を引き上げており、企業は政府調達者が現在求めるのと同様の監査可能性、保持管理、および検索速度をますます必要としています。同時に、アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場は依然として運用上の制約、特にレガシーリポジトリのクリーンアップや国境を越えた展開を複雑にする国別データローカライゼーション規則によって形成されています。グローバルスイートベンダーが規模とパートナーリーチをもたらす一方、地域プロバイダーはローカル言語サポート、国内ホスティング、および業種固有のコンプライアンスニーズにおいてより迅速に対応することが多いため、競争は依然として激しい状況です。これにより、AI対応プラットフォームが自動化、データ主権、および管理された移行リスクの間での選択を顧客に強いることなくコンテンツ運用を近代化する最も明確な機会が生まれています。

主要レポートのポイント

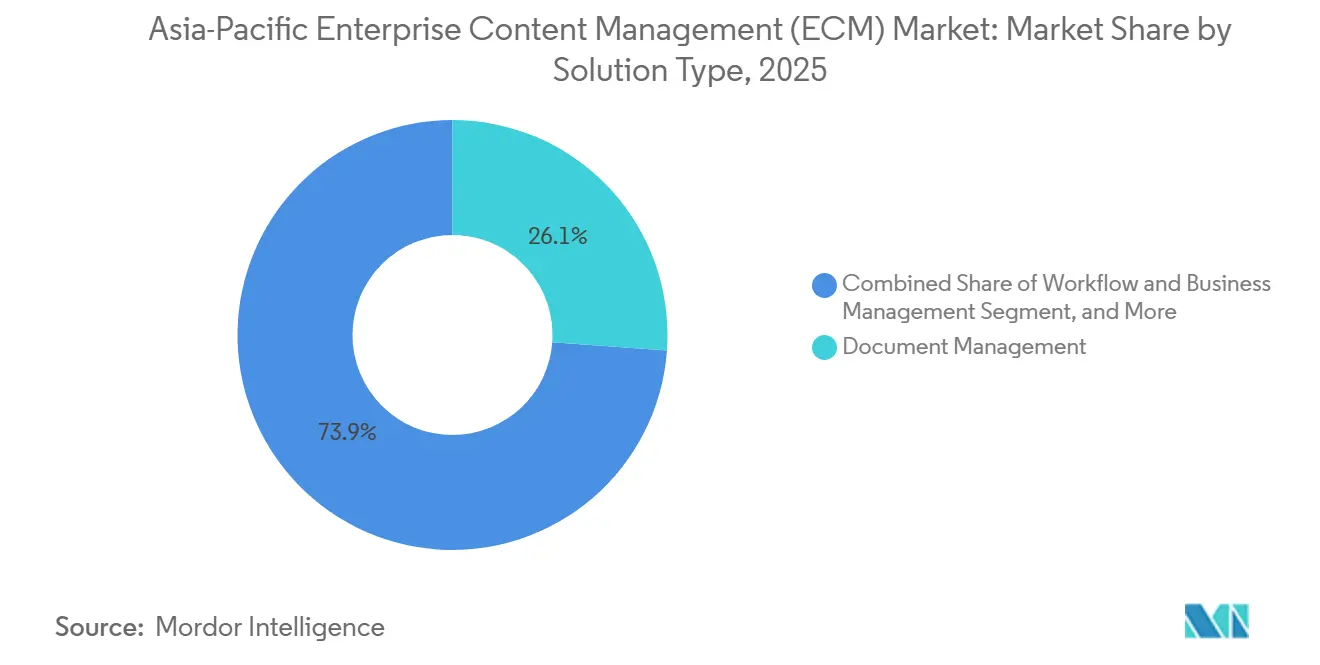

- ソリューションタイプ別では、ドキュメント管理が2025年のアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場規模の26.14%を占め、ワークフローおよびビジネスプロセス管理は2031年にかけて17.82%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドが2025年のアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場シェアの73.41%を占め、クラウドは2031年にかけて18.24%のCAGRで最も速い成長を記録すると予測されています。

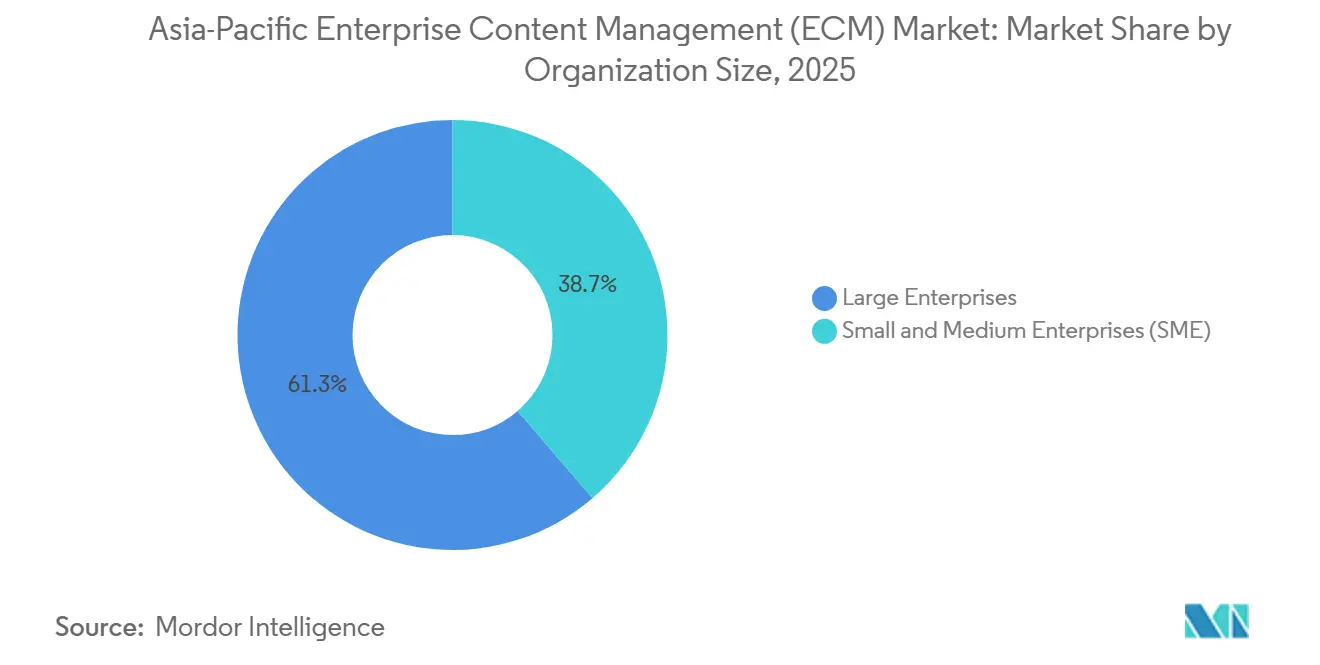

- 企業規模別では、大企業が2025年に61.28%のシェアを占め、SMEは2031年にかけて17.63%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に24.53%のシェアを占め、ヘルスケアは2031年にかけて18.41%のCAGRで拡大すると予測されています。

- 地域別では、中国が2025年のアジア太平洋地域のエンタープライズコンテンツマネジント(ECM)市場の36.72%のシェアを占め、インドは2031年にかけて17.94%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファーストコンテンツアーキテクチャの近代化 | +3.8% | グローバル、インド・日本・オーストラリアを含むAPACコア市場 | 短期(2年以内) |

| 生成AIを活用した分類と検索の自動化 | +3.2% | グローバル、中国・インド・韓国での早期成果 | 短期(2年以内) |

| 公共部門および規制産業における規制のデジタル化 | +2.7% | 中国・インド・日本・東南アジアを含むAPACコア市場 | 中期(2〜4年) |

| リモートワークおよび分散型ナレッジアクセスの要件 | +2.1% | グローバル、APACの都市部エンタープライズハブでの強い関連性 | 短期(2年以内) |

| データ主権の確保とローカライゼーションプログラム | +1.8% | 中国、インド、オーストラリア | 中期(2〜4年) |

| 国境を越えた企業における多言語コンテンツ運用 | +1.2% | ASEANおよび北アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファーストコンテンツアーキテクチャの近代化

アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場において、クラウド導入はもはや試験的な段階ではなく、多くの新規展開のデフォルトの出発点となっています。MicrosoftのインドネシアへのクラウドおよびAIインフラへの投資プログラムは、企業がコンテンツワークフローをハイパースケーラー環境に近づけ、AI対応の生産性ツールを採用することを促した広域的な地域インフラ推進の一環でした。[1]Microsoft、「MicrosoftはインドネシアにUS17億ドルを投資し、新たなクラウドおよびAIインフラ、AIスキリング機会、開発者コミュニティへの支援を提供する」、Microsoft News、microsoft.com 日本ビジネスシステムズも2025年1月に既存のMicrosoft 365ライセンスを活用した地方自治体向けドキュメント管理・電子承認システムを立ち上げ、購入者が完全に独立したスタックに資金を投じることなくクラウド導入を拡大できることを示しました。アジア太平洋地域のエンタープライズコンテンツマネジメント市場において、このインフラ拡張と調達摩擦の低減の組み合わせは、近代化計画から本番稼働までの時間を短縮しています。また、顧客が長いハードウェア更新サイクルよりも組み込みのスケーラビリティ、より迅速なアップグレード、より容易なAI統合を求めるようになるため、ベンダー選定も変化しています。その結果、アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場は、以前は管理されたオンプレミス環境を好んでいた環境においても、クラウドネイティブな運用モデルへと移行しています。

生成AIを活用した分類と検索の自動化

生成AIはアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場におけるプラットフォームの役割を変えており、顧客はシステムがコンテンツを単に保存するだけでなく、分類、タグ付け、検索、要約することを期待すようになっています。2025年のMicrosoftのSharePoint Embeddedプログラムは、ECM機能がドキュメント保持のためのバックエンドリポジトリとしてではなく、AIインフラとして再定義されつつあることを示しました。[2]Microsoft、「SharePoint Embedded:ECM/DMSをAIインフラに転換する」、Microsoft Community Hub、techcommunity.microsoft.com OpenTextはこれに続き、2026年6月のリリースサイクルでコンテンツ管理をMicrosoft CopilotおよびGuidewireとより緊密に連携させました。日立ソリューションズも2025年11月にコンテンツライフサイクルマネージャーを生成AIベースの属性抽出と検索拡張型検索機能でアップグレードし、既存のドキュメント資産全体にわたるガバナンス付き検索への需要の高まりを反映しました。これにより、地域言語、ローカルフォーマット、および規制されたワークフローに対応しながら、展開後に別のAIツールを追加することを顧客に強いることなく機能するプラットフォームの価値が高まっています。その結果、アジア太平洋地域のエンタープライズコンテンツマネジメント市場は、リポジトリ主導の購買から意思決定支援、検索品質、およびワークフローインテリジェンスへとシフトしています。

公共部門および規制産業における規制のデジタル化

規制のデジタル化はアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場を前進させており、公共機関および規制対象企業はレコード、承認フロー、および検索慣行を標準化するよう求められています。中国は2026年2月に電子法律文書に関するGB/T 47229.2-2026およびGB/T 47229.3-2026を発行し、公式文書処理のための技術要件および交換インターフェースに関するより正式な枠組みを示しました。日本では、日本ビジネスシステムズが実装コストを削減し自治体のデジタルトランスフォーメーションのギャップを埋めるためのドキュメント管理・電子承認システムを導入したことで、地方自治体のデジタル化も進展しました。[3]日立ソリューションズ、「生成AIによるドキュメント管理の手作業を大幅削減」、日立ソリューションズ、hitachi-solutions.co.jp コンプライアンス主導の購買は多くの民間部門プロジェクトよりも短期的な裁量予算削減の影響を受けにくいため、公共部門はアジア太平洋地域のエンタープライズコンテンツマネジメント市場において重要な位置を占めています。政府のセキュリティ、レコード、およびホスティング要件をすでに満たしているベンダーは、繰り返しの調達サイクルを獲得するうえでより有利な立場にあります。これはまた、アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場が企業のテクノロジー更新計画と同様に政策カレンダーによっても形成されていることを意味します。

リモートワークおよび分散型ナレッジアクセスの要件

分散型ワークはアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場に引き続き影響を与えており、組織はオフィス、自宅、モバイル環境にわたっドキュメントアクセス、承認、バージョン管理が機能することを必要としています。KDDIは2025年にSmartDBを使用して1万人以上の従業員を対象とした全社的な承認ワークフローシステムを刷新し、このプロジェクトを意思決定の迅速化とノーコード運用モデルに明示的に結び付けました。[4]国家市場監督管理総局、「GB/T 47229.2-2026 法律・規制の電子文書 第2部 技術要件」、KPT北京、kpt-bj.com この事例が重要なのは、プレッシャーが大規模な本社チームに限定されなくなり、契約、フォーム、および内部リクエストのより迅速な処理を必要とする事業部門にまで及んでいるためです。アジア太平洋地域のエンタープライズコンテンツマネジメント市場では、コンプライアンス機能が標準化する前にラインチームが軽量なクラウドツールを採用することが多いため、シャドーリポジトリの影響も見られます。ローコード設定、モバイルアクセス、シンプルな展開モデルを持つベンダーは、こうした分散したドキュメント習慣をガバナンス付きワークフローに統合するうえでより有利な立場にあります。実際には、アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場はトップダウンの戦略だけでなく、コンテンツをどこでも使えるようにするというボトムアップの圧力によってもリモートワークから恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーリポジトリ移行の複雑さ | -2.1% | グローバル、日本・中国・オーストラリアへの集中 | 中期(2〜4年) |

| ERP、CRM、基幹業務システムとの統合摩擦 | -1.8% | グローバル、APACエンタープライズハブでの強い関連性 | 短期(2年以内) |

| 国境を越えたクラウド展開におけるデータ主権の制約 | -1.5% | 中国、インド、東南アジア | 中期(2〜4年) |

| ECMスキル不足と専門家への実装依存 | -1.1% | APAC全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーリポジトリ移行の複雑さ

レガシー移行はアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場において依然として大きな障壁となっており、多くの組織がメタデータの質が低く、アクセスルールが一貫せず、プロセスレコードが不完全なレガシーリポジトリを維持しています。2025年11月にJournal of Computational Analysis and Applicationsに掲載された研究では、ガバナンスのクリーンアップなしに低品質のコンテンツをクラウドシステムに移行するとコンプライアンスリスクが高まり、AIの出力が低下し、導入成果が悪化する可能性があると述べられています。このリスクはアジア太平洋地域のECM市場において特に重要です。なぜなら、多くの購入者が近代化と自動化を同時に進めようとしており、準備段階のクリーンアップに時間をかける余裕が少ないためです。移行の遅延は購買行動も変化させる可能性があり、プラットフォームプロジェクトを期待していた組織が、ソフトウェアの価値が見えてくる前にサービス、レコード修復、ユーザートレーニングに資金を投じることになる場合があります。これにより、大規模なトランスフォーメーションプログラムで競合するベンダーにとって、実行の深さが製品能力とほぼ同等に重要になります。また、古いリポトリが購入者の当初の想定よりも深く複雑であるため、APACのECM市場はヘッドライン需要が示唆するよりも緩やかに成長する可能性があります。

ERP、CRM、基幹業務システムとの統合摩擦

統合摩擦はアジア太平洋地域のECM市場における価値を制限しています。なぜなら、ドキュメントシステムは作業がすでに行われているワークフロー内に表示されるときに最も有用だからです。OpenTextの2026年6月のリリースでは、Guidewire接続性とMicrosoft Copilot統合がより重視されており、ベンダーが孤立したリポジトリではなくコアビジネスシステムからのガバナンス付きコンテンツアクセスに対する顧客需要に応えていることを示しています。Newgenの2026年5月のオーケストレーションレイヤーも同様のプレッシャーを反映しており、コンテンツ、プロセス、AIロジックを別々のレイヤーとして扱うのではなく、単一の管理された運用フロー内に位置付けています。APACでは企業が国内ERPプロダクト、古いオンプレミスシステム、新しいSaaSアプリケーションを同時に運用する混在したソフトウェア環境を持つことが多いため、この課題はより困難です。これにより、地域全体の標準化が難しくなり、コネクタ開発、テスト、変更管理のコストが増加します。その結果、アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場では、長期にわたるカスタム構築プロジェクトに依存するベンダーよりも、実績のある統合資産を持つベンダーが評価されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ドキュメント管理が多様化するポートフォリオを支える

ドキュメント管理は2025年のアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場の26.14%を占め、最大のソリューションカテゴリーとなっており、集中型リポジトリが大半の展開の基盤であり続けることを確認しています。この位置付けはアジア太平洋地域のエンタープライズコンテンツマネジメント産業全体にわたるシンプルな運用ニーズを反映しており、企業や公共機関は何かを自動化する前に大量の非構造化ファイルのための安全で検索可能なストレージを必要としています。中国の中山市は2026年までに60万件以上の政策文書に取り組む3万4,000人以上の公務員を支援するために集中型ドキュメント管理プラットフォームを使用し、リポジトリの強みが大規模な政府デジタル化を支援できることを示しました。レコード管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理は、保持ルール、ケースのトレーサビリティ、メディア処理、または公開ワークフローが部門や業種によって異なる場合に特に、それぞれ異なるニーズに対応し続けています。アジア太平洋地域のECM市場において、これは隣接するモジュールがより専門化されても、ドキュメント管理が基盤であり続けることを意味します。

ワークフローおよびビジネスプロセス管理は2026年から2031年にかけて17.82%のCAGRで成長すると予測されており、購入者がストレージからガバナンス付き実行へと移行するにつれて最も急速に拡大するソリューションカテゴリーとなっています。このシフトはベンダー戦略にも見られ、Newgenは2026年5月にエンタープライズオーケストレーションレイヤーを立ち上げ、AIエージェントを別のオーバーレイとして提供するのではなく、管理されたビジネスプロセスに組み込みました。同様の方向性は日本でも見られ、日立ソリューションズがコンテンツライフサイクルマネージャーを生成AI抽出とインタラクティブ検索で強化し、蓄積されたドキュメント資産に対するより迅速なアクションを支援しました。デジタルアセット管理もアジア太平洋地域のエンタープライズコンテンツマネジメント市場で関連性を高めており、小売、メディア、オンラインコマースがバージョン管理と迅速なコンテンツ再利用に対してより大きなプレッシャーをかけています。時間の経過とともに、カテゴリーの構成は孤立したポイントツールよりも、各ソリューションがより広いガバナンスおよびワークフロースタック内でどれだけうまく機能するかについてのものになっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

展開モード別:クラウドアーキテクチャがコンテンツインフラを再構築

クラウドは2025年のアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場の73.41%を占め、明確なリード展開モデルとなっており、新規プロジェクトが通常クラウドファーストの前提から始まることを確認しています。APACのエンタープライズコンテンツマネジメント市場において、このシェアはグリーンフィールドの購買だけを反映しているわけではなく、多くの顧客が断片化したファイルサーバーや老朽化したオンプレミスリポジトリを継続的に更新できるサブスクリプションベースのプラットフォームに置き換えています。日本の航空自衛隊は2025年7月に73基地の4万7,000人以上の人員にわたってBoxを展開し、セキュリティに敏感な機関でさえクラウドネイティブプラットフォームでコンテンツ運用を統合する意欲があることを示しました。クラウドモデルは組み込みAI、リモートアクセス、インフラ管理負担の軽減に対する需要とも一致しており、コンテンツ量が増加するにつれてこれらすべてがより重要になります。これが、APACのECM市場がクラウドを代替手段としてではなく、標準的な運用環境として捉えるようになっている理由です。

クラウドは2031年にかけて18.24%のCAGRで拡大すると予測されており、既存の環境が移行を続けるにつれて最も急速に成長する展開パスであり続けることを示しています。ハイブリッド需要はアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場において依然として重要であり、一部の購入者はワークフローとコラボレーションレイヤーがクラウドで実行される一方で、機密レコードを国内または管理されたインフラに保持する必要があります。このパターンは、コスト比較よりも主権ルールが展開の選択をより直接的に形成する場所で特に関連性があります。ベンダーが複数の環境にわたってポリシー管理、統合、および継続的な設定を管理する必要があるため、デリバリーの複雑さが増しますが、契約価値も高まる可能性があります。オンプレミスシステムは、クラウド認可に完全に移行していない防衛、情報、司法のワークロードにおいて依然として安定した役割を果たしており、長期的な方向性は明確であっても展開への移行は依然として不均一です。

企業規模別:大企業がリードし、SMEの導入が加速

大企業は2025年に収益の61.28%を獲得し、アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場の上位を定義するより重いコンテンツ負荷、より広いコンプライアンス要件、およびより大きな統合フットプリントを反映しています。これらの組織は通常、複数の国、事業部門、および規制されたワークフローにわたってコンテンツを管理しており、ECM支出を他の多くのソフトウェア決定よりも遅らせることが難しくなっています。アジア太平洋地域のエンタープライズコンテンツマネジメント産業において、大企業の需要は大規模なコンテンツ管理を財務、顧客、請求、および内部承認システムと接続する必要性によっても強化されています。金融機関は依然として強力な例であり、ドキュメントガバナンスが大規模なユーザーベースにわたるマネーロンダリング防止チェック、顧客確認処理、保持管理、および監査準備を支援しています。これにより、確立されたベンダーは展開の深さとサービス能力がライセンス価値と同様に重要な複数年契約を確保する余地が生まれます。

SMEは2031年にかけて17.63%のCAGRで成長すると予測されており、アジア太平洋地域のECM市場で最も急速に拡大するセグメントとなっています。この成長はSaaS価格と軽量な展開モデルに結び付いており、中小企業はかつて大規模な購入者のみに有利だった同じ資本負担を負うことなく、エンタープライズグレードの管理を採用できるようになっています。APACのSMEはまた、規模が示唆するよりも複雑な多言語および国境を越えたドキュメントニーズに直面することが多く、特に複数の管轄区域にわたるサプライヤー、購入者、または規制当局と取引する場合はそうです。Fasoo AIは2026年7月にAI対応のドキュメント集中化プラットフォームであるWrapsody Coreを立ち上げ、より軽量でありながらもガバナンスが効いた導入モデルへのこのシフトに沿っています。その結果、アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場は小規模なアカウントへと下方に拡大していますが、成功はシンプルな展開、ローカル言語のユーザビリティ、および既存のセキュリティツールとの統合に依然として依存しています。

エンドユーザー産業別:BFSIがリードし、ヘルスケアが最速の成長を牽引

BFSIは2025年のアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場の24.53%を占め、最大のエンドユーザーセグメントとなっており、銀行および保険におけるドキュメント管理がコンプライアンス実行に直接結び付いています。ローン組成、顧客確認ファイル、請求処理、貿易文書、および監査証跡はすべて、ECMをサポートツールではなくコア運用レイヤーとする保持規律とアクセス管理を必要とします。APACのECM市場は、規制された金融ワークフローが堅牢なレコードガバナンスなしには効果的に機能できないため、より広いソフトウェア支出が不均一な場合でも安定したBFSI需要を見ています。ISO 27001やSOC 2 Type IIなどの認証もベンダー審査プロセスでより重要になっており、規制された環境ですでに信頼されているサプライヤーの立場を強化しています。これにより、セグメントは安定した需要基盤を持ち、他の多くのエンドユーザーグループよりもBFSIで既存ベンダーの地位が重要である理由を説明しています。

ヘルスケアは2031年にかけて18.41%のCAGRで拡大すると予測されており、アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場で最も急速に成長するエンドユーザーセグメントとなっています。成長は、より広い電子健康記録の採用、相互運用性のニーズ、および臨床・管理記録を単一のガバナンス付き環境で整理する必要性の高まりによって支えられています。これにより、日常的なケアワークフローにおける検索、プライバシー、バージョン管理をサポートしながら、構造化および非構造化コンテンツの両方を管理できるプラットフォームへの需要が生まれます。政府・公共部門、ITおよび通信、製造、小売、メディアおよびエンターテインメント、教育、エネルギーおよびユーティリティも重要な需要プールであり続けており、それぞれが異なる運用目的でECMを使用しています。製造とエネルギーは特筆すべきであり、エンジニアリング文書と資産ライフサイクルレコードが精密な検索と改訂管理に依存しており、APACのECM市場をオフィス文書の使用だけをはるかに超えて関連性のあるものにしています。

地域分析

中国は2025年のアジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場の36.72%を占め、明確な差をつけて地域最大の国内市場となっています。この位置付けは、長年にわたる国家主導のデジタル化プログラムと、厳格なローカライゼーション要件の中で効果的に機能する国内ベンダー基盤を反映しています。中国の政策環境はまた、多国籍企業を国内コンテンツスタックへと向かわせ、単一の地域展開モデルの実用性を制限し、ローカルデリバリー要件を強化しています。中国は2026年2月にGB/T 47229.2-2026およびGB/T 47229.3-2026を電子法律文書向けに発行し、実施は2026年9月に予定されています。日本は依然として主要市場であり、労働力のプレッシャーによりドキュメント自動化の先送りが難しくなっており、2025年の航空自衛隊へのBoxの展開は、クラウドコンテンツプラットフォームがセキュリティに敏感な業務を大規模に支援できることを示しました。

インドは2031年にかけて17.94%のCAGRを記録すると予測されており、地域で最も速い成長プロファイルとAPACのエンタープライズコンテンツマネジメント市場で最も強い拡大率を持っています。その成長経路は、大規模なSMEデジタル化の機会とデータ処理における規制主導の変化を組み合わせているため異なります。ローカライゼーション要件は、機密データを国境内に保持しながらもワークフローとコラボレーションレイヤーのスケールを可能にするハイブリッドコンテンツアーキテクチャを促進しています。韓国は異なる需要パターンを持っており、モバイル対応のエンタープライズ環境と構造化された承認文化がガバナンス付きコンテンツツールの迅速な採用を支援しています。Fasoo AIの2026年7月のWrapsody Core立ち上げは、韓国の国内サプライヤーが基本的なストレージ能力だけで競争するのではなく、AI対応性と権利管理されたドキュメント管理を中心に位置付けていることを示しました。

オーストラリアはレコード管理フレームワークで際立っており、国家および州の公共機関は保持、管理、および公式文書の取り扱いに関する明確な期待を設定し続けています。この構造は公共部門の調達を活発に保ち、認定またはポリシーに準拠した設定を提供できるベンダーの価値を高めます。アジア太平洋地域のその他の地域は、デジタル政府プログラム、正式な企業活動、および改善されたクラウドアクセスが東南アジア全体に広がるにつれて、孤立したパイロットからより広い採用へと移行しており、APACのECM市場のアドレス可能なベースを拡大しています。その結果、APACのエンタープライズコンテンツマネジメント市場は、収益が最大の経済圏に集中しているにもかかわらず、地理的により分散するようになっています。

競合ランドスケープ

アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場は階層的な競合構造を持っており、少数のグローバルプラットフォームベンダーがハイエンドで競合する一方、地域の専門業者はローカライゼーション、ホスティング管理、および迅速な実行において優れています。OpenText、Microsoft、IBMは、広範なスイート、パートナーエコシステム、および規制された情報管理における長年の経験をもたらすため、大規模なエンタープライズおよび公共部門の入札において依然として重要です。OpenTextは2025年2月にAPAC全域で3年間にわたり2,500人を追加し、主要な地域市場にわたる研究、プロフェッショナルサービス、および運用における卓越センターを拡大する計画を発表し、この立場を強化しました。アジア太平洋地域のエンタープライズコンテンツマネジメント市場において、このような地域投資は顧客が製品の幅と同様に実行能力を慎重に評価することが多いため重要です。また、強力な製品を持ちながらもデリバリーネットワークが薄い小規模ベンダーにとっての競争の壁を高めます。

製品戦略もアジア太平洋地域のECM市場で急速に変化しており、購入者はAI、ワークフロー、ガバナンスが単一の運用レイヤーとして機能することを望んでいます。OpenTextの2026年6月のContent Management CE 26.2リリースはMicrosoft Copilot統合とGuidewire接続性を拡張し、大規模ベンダーがコンテンツ管理とコアビジネス実行の間のリンクを強化していることを示しました。Newgenは2026年5月に同様の方向に動き、エンタープライズオーケストレーションレイヤーを導入してコンテンツとプロセス管理をより広いAI実行フレームワーク内に位置付けました。地域ベンダーも、特に言語サポート、展開の主権、または業種固有のワークフローが汎用スイートを効果的でなくする場所で、より狭いが難しい問題を解決することで余地を見つけています。これが、APACのエンタープライズコンテンツマネジメント市場が両端に白地を残している理由です:軽量でSMEに焦点を当てたオファリングと、規制されたドキュメント環境向けに構築された高度に専門化されたプラットフォームです。

APACにわたるすべての国、ホスティングルール、およびエンタープライズ成熟度レベルに適合する単一のベンダーナラティブが存在しないため、競合フィールドは依然として断片化しています。OpenTextの地域キャパシティ構築、日本でのBoxの政府グレードクラウド展開、Fasoo AIのAI対応ドキュメント集中化立ち上げなどの戦略的な動きは、ベンダーが価格だけでなくデリバリースケール、信頼、および製品アーキテクチャを通じて競合していることを示しています。特許活動とプラットフォームの収束も、ECM、ドキュメントインテリジェンス、プロセス自動化の境界が引き続き狭まることを示唆しています。そうなるにつれて、アジア太平洋地域のECM市場では、AIネイティブおよび地域固有の能力へのより迅速なアクセスを求めるベンダーからのパートナーシップ活動と的を絞った買収がより多く見られるようになるでしょう。

アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)産業のリーダー

Microsoft Corporation

OpenText Corporation

IBM Corporation

Hyland Software, Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:OpenTextはContent Management CE 26.2をリリースし、AI対応のMicrosoft Copilot統合とGuidewireコネクタ機能を拡張し、規制産業がコアビジネスシステムから直接ガバナンス付きドキュメントワークフローにアクセスできるようにしました。このリリースはOpenText World 2025で発表された18ヶ月のAIロードマップの一部です。

- 2026年1月:Box, Inc.はBox Extractの一般提供を発表しました。これはGoogle、Anthropic、OpenAIの生成AIモデルを活用したAI搭載のメタデータ抽出機能で、エージェント型オーケストレーション機能と組み合わせています。Box Extractにより、企業は非構造化コンテンツを大規模に構造化されたワークフロー対応のメタデータに変換でき、レガシーECMワークフローにおける分類と検索自動化のギャップに直接対応します。

- 2025年11月:OpenTextはOpenText World 2025でAIデータプラットフォーム(AIDP)を発表しました。これはAIエージェントがエンタープライズコンテンツ上で動作できるガバナンスオーケストレーションレイヤーを備えたオープンで統合されたフレームワークです。このプラットフォームは18ヶ月のリリースロードマップを導入し、SAP、Microsoft、Google、Salesforce、Oracleとの統合を拡張し、APAC全域の規制されたエンタープライズ市場におけるOpenTextの立場を強化しました。

- 2025年7月:日本の防衛省航空自衛隊が73基地にわたる4万7,000人以上の人員にわたる安全なクラウドコンテンツ管理のためにBoxを展開しました。この展開により、すべての基地にわたる断片化したオンプレミスファイルサーバーが集中型クラウドコンテンツプラットフォームに統合され、BoxのISMAPへの登録とFedRAMP High認証が日本の政府クラウドセキュリティ要件を満たしています。

アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場レポートの範囲

アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場は、組織の非構造化および構造化コンテンツとドキュメントを体系的にキャプチャ、管理、保存、保全、および配信するソフトウェアソリューションとサービスで構成されています。これには、ドキュメント管理、レコード管理、ワークフロー、ビジネスプロセス管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理などのテクノロジーが含まれます。オンプレミス、クラウド、またはハイブリッドモデルで展開されるこれらのソリューションは、BFSI、政府、ヘルスケア、製造、小売を含む地域の多様な産業にわたるあらゆる規模の組織に対応しています。APACにわたる急速なデジタルトランスフォーメーション、増大するデータ量、および厳格な規制コンプライアンス要件に牽引され、ECMソリューションは企業が業務を合理化し、コラボレーションを強化し、データセキュリティを確保し、手動の紙ベースのプロセスへの依存を減らすことを可能にし、全体的な生産性と意思決定を改善します。

アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場レポートは、ソリューションタイプ(ドキュメント管理、レコード管理、ワークフローおよびビジネスプロセス管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理、その他のソリューション)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業(SME)、大企業)、エンドユーザー産業(BFSI、政府・公共部門、ヘルスケア、ITおよび通信、製造、小売、メディアおよびエンターテインメント、教育、エネルギーおよびユーティリティ、その他のエンドユーザー産業)、および地域(中国、日本、インド、韓国、オーストラリア、アジア太平洋地域のその他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ドキュメント管理 |

| レコード管理 |

| ワークフローおよびビジネスプロセス管理 |

| ケース管理 |

| デジタルアセット管理 |

| ウェブコンテンツ管理 |

| その他のソリューション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 政府・公共部門 |

| ヘルスケア |

| ITおよび通信 |

| 製造 |

| 小売 |

| メディアおよびエンターテインメント |

| 教育 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| 中国 |

| 日本 |

| ンド |

| 韓国 |

| オーストラリア |

| アジア太平洋地域のその他 |

| ソリューション別 | ドキュメント管理 |

| レコード管理 | |

| ワークフローおよびビジネスプロセス管理 | |

| ケース管理 | |

| デジタルアセット管理 | |

| ウェブコンテンツ管理 | |

| その他のソリューション | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 企業規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー産業別 | BFSI |

| 政府・公共部門 | |

| ヘルスケア | |

| ITおよび通信 | |

| 製造 | |

| 小売 | |

| メディアおよびエンターテインメント | |

| 教育 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー産業 | |

| 地域別 | 中国 |

| 日本 | |

| ンド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場の現在および予測値は?

アジア太平洋地域のエンタープライズコンテンツマネジメント(ECM)市場は2025年に94.6億米ドルと評価され、2026年には107.9億米ドルとなり、15.24%のCAGRで2031年までに219.3億米ドルに達すると予測されています。

アジア太平洋地域のECMで収益をリードするソリューションカテゴリーはどれですか?

ドキュメント管理は2025年に26.14%のシェアでリードしており、集中型で検索可能なリポジトリが依然としてほとんどのエンタープライズおよび公共部門の展開の基盤を形成しているためです。

APACで最も急速に成長している展開モデルはどれですか?

クラウドは2025年に73.41%のシェアで展開をリードしており、2031年にかけて18.24%のCAGRで最も急速に成長するモデルでもあります。

APACのエンタープライズコンテンツマネジメントにおいてBFSIが最大のエンドユーザーグループである理由は何ですか?

BFSIは2025年に収益の24.53%を占めており、貸付、請求、貿易、およびコンプライアンスプロセスが管理されたレコード、保持ルール、および監査対応のドキュメントアクセスに依存しているためです。

地域で最も急速な拡大を牽引している国はどこですか?

インドは2031年にかけて17.94%のCAGRで成長すると予測されており、SMEのデジタル化とローカライズされたデータ処理フレームワークへの強化された注力によって支えられています。

アジア太平洋地域のECMベンダー間の競争を変えているものは何ですか?

競争はAI対応ワークフロー、統合の深さ、およびローカルホスティングの強みへとシフトしており、グローバルスイートベンダーと地域の専門業者の両方が地域で依然として関連性を持っている理由です。

最終更新日: