サプライチェーンERP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.61 十億米ドル |

| 市場規模 (2031) | 21.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

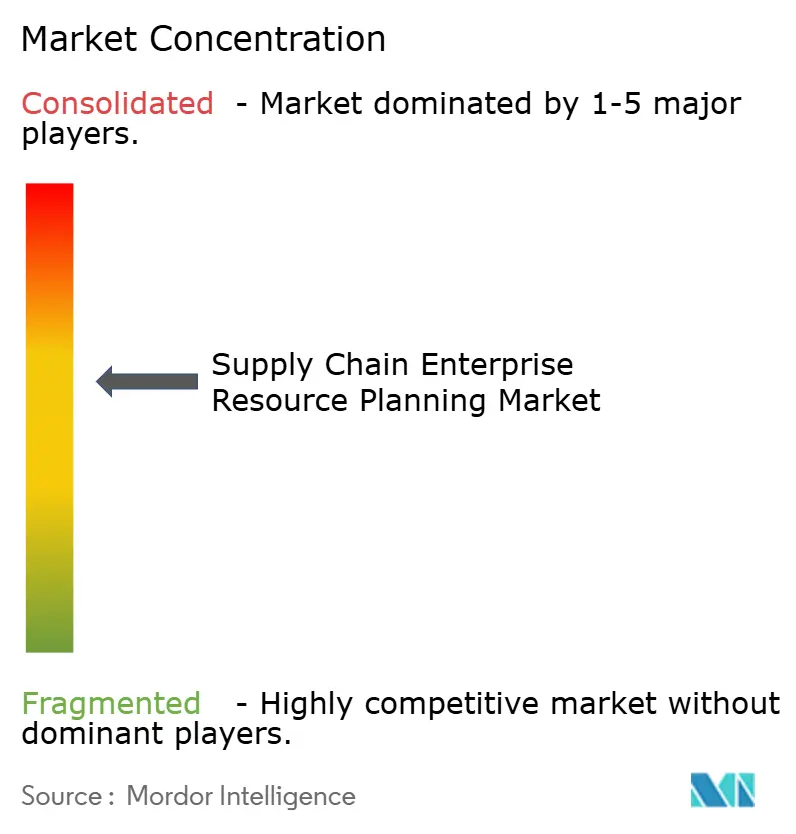

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるサプライチェーンエRP市場分析

サプライチェーン統合基幹業務システムの市場規模は2025年に144億9,000万米ドルと評価され、2026年の156億1,000万米ドルから2031年には217億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.84%です。断片化したレガシーツールをクラウドネイティブの統合スイートへ構造的に置き換えることが、成長の根本的な原動力となっています。ベンダーは現在、調達・在庫・物流・受注オーケストレーションにおける意思決定サイクルを短縮するリアルタイム可視性、弾力的コンピューティング、および人工知能駆動の自動化をロードマップの中核に据えています。スコープ3炭素追跡規制、データ居住地義務、およびニアショアリングプログラムがプラットフォーム選定基準を再形成し、サプライヤーの排出データを取り込み地域固有のデータ主権法を満たすソリューションへと購買者を誘導しています。生成AIコパイロットはすでに発注書の起草、請求書の照合、および輸送ルートの変更推奨を行い、かつて丸一日の作業を要していたタスクを圧縮しています。ハイパースケーラーが広範な分析・AIスタック内にERPを組み込む一方、専門的な挑戦者がコンポーザブルでセンサーリッチなモジュールを活用して業界ニッチを開拓しており、競争力学は依然として激しい状況が続いています。

主要レポートのポイント

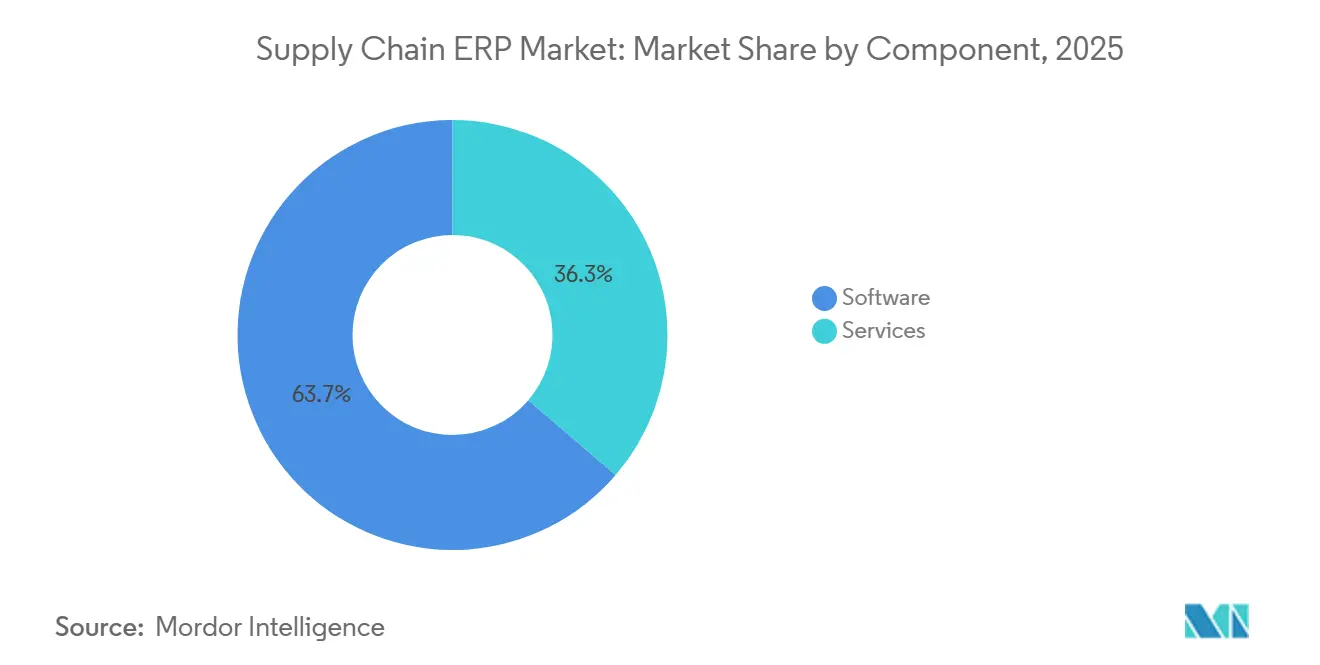

- コンポーネント別では、ソフトウェアが2025年に63.71%の収益シェアをリードし、一方でサービスセグメントは2031年に向けて7.24%のCAGRで拡大しています。

- 展開モード別では、クラウドベースセグメントが2025年のサプライチェーン統合基幹業務システム市場の58.83%を占め、2031年まで7.44%の最速成長を記録しました。

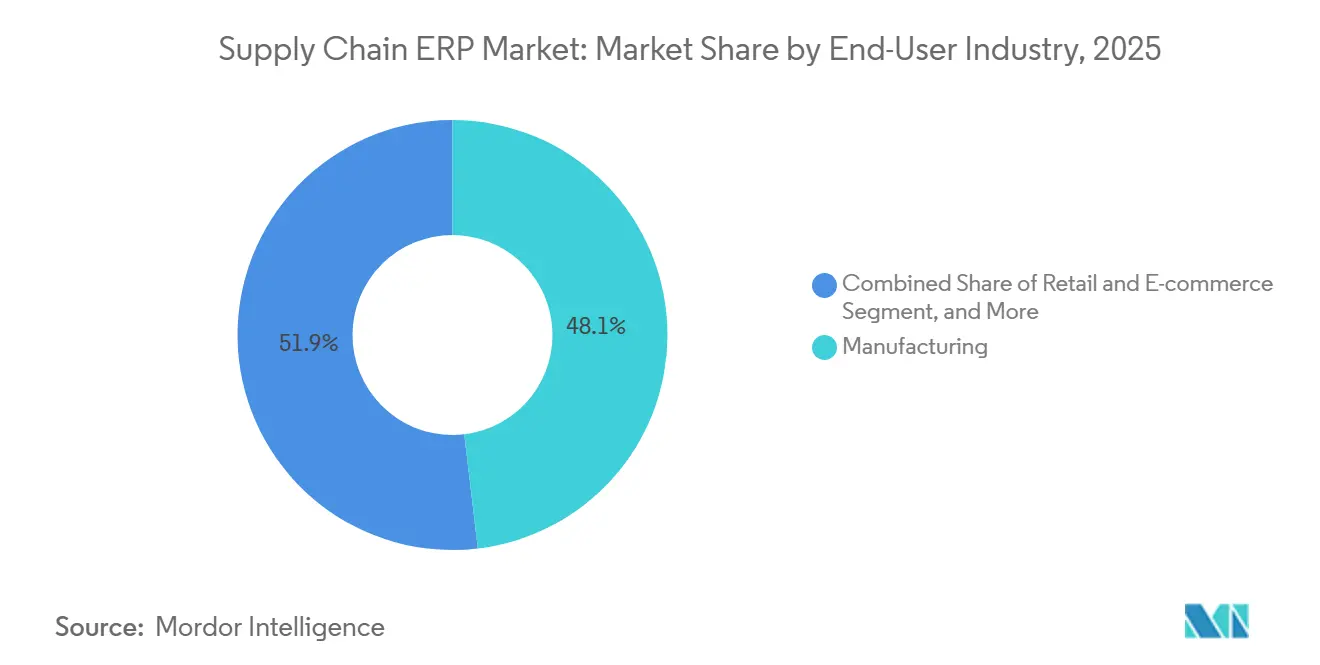

- エンドユーザー産業別では、製造業が2025年の支出の48.12%を占め、一方で小売・電子商取引は2031年まで7.82%のCAGRで成長すると予測されています。

- 組織規模別では、大企業が2025年の収益の68.67%を占め、中小企業はサプライチェーンERP市場において2031年まで7.38%のCAGRで拡大しています。

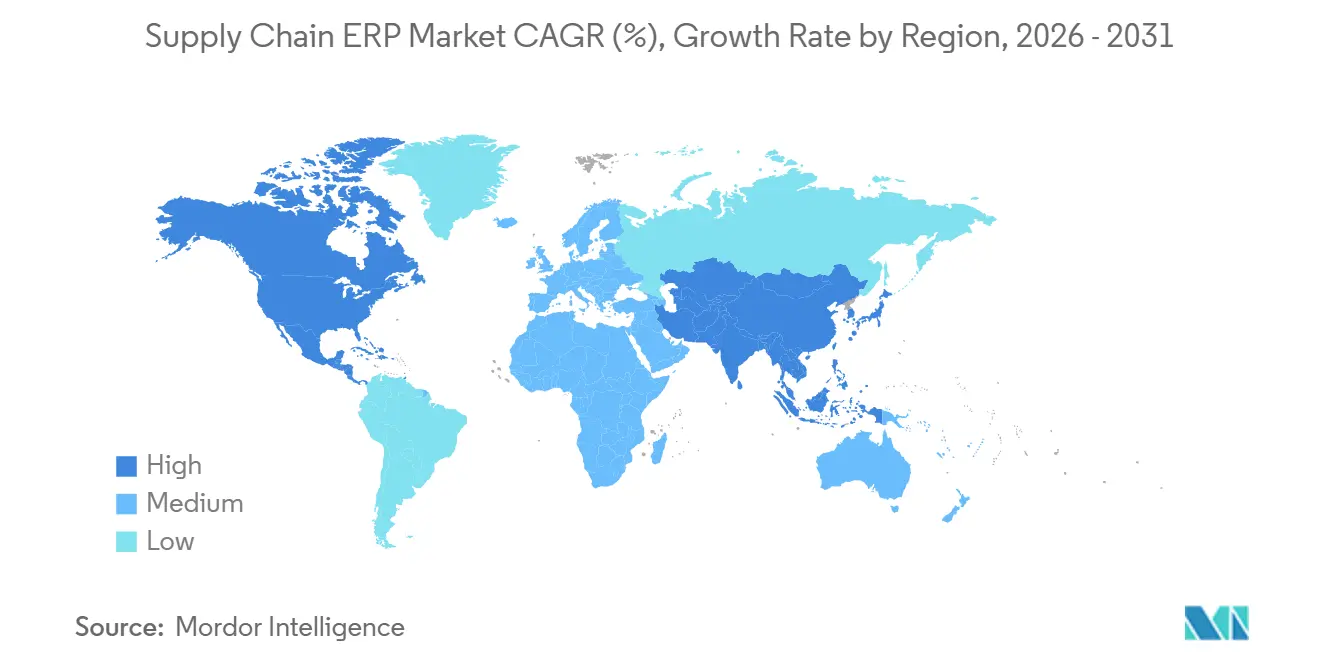

- 地域別では、北米が2025年に36.18%のシェアで首位を占めていますが、アジア太平洋地域が2026年~2031年にかけて7.84%の最高地域CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルサプライチェーンERP市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア1 ERPスイートのクラウドファースト移行 | +1.8% | グローバル、特に北米とヨーロッパで強い | 中期(2~4年) |

| AI対応の予測型サプライチェーン計画 | +1.5% | 北米、ヨーロッパ、アジア太平洋(中国、日本、インド) | 短期(2年以内) |

| コンポーザブルおよびモジュラーアーキテクチャの台頭 | +1.2% | グローバル、北米および西ヨーロッパで早期牽引力あり | 長期(4年以上) |

| ニアショアリングおよびレジリエンスプログラム | +1.0% | 北米およびヨーロッパ、メキシコ、中央ヨーロッパ、東南アジアを含む | 中期(2~4年) |

| サステナビリティおよびスコープ3義務 | +0.9% | ヨーロッパ、北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 調達から支払いにおける生成AIエージェント | +0.7% | 北米、ヨーロッパ、アジア太平洋製造業の早期採用者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ティア1 ERPスイートのクラウドファースト移行

ティア1ベンダーは積極的なクラウド採用マイルストーンを目標とし、継続的な機能提供、弾力的なシミュレーション容量、およびサードパーティ物流との容易な統合を約束しています。移行は通常、5年間の総所有コストを適度な割合で削減しますが、隠れたデータクレンジングおよびプロセス再設計作業がプロジェクトのタイムラインを延長することが多くあります。ベンダーは摩擦を軽減するために自動化された移行ツールキットと固定価格パッケージを提供し、一方で顧客はますます稼働マイルストーンに連動した成果ベースの契約を主張しています。さらに、クラウドベースソリューションへの移行はサービス提供モデルのイノベーションを促進しています。サプライチェーンERP市場のベンダーは、予測分析を強化するために人工知能と機械学習を活用し、企業がデータ駆動型の意思決定をより効果的に行えるようにしています。このトレンドは、業務最適化においてリアルタイムのインサイトが不可欠な製造業や小売業などの産業で特に顕著です。その結果、企業はクラウド採用をコスト削減策としてだけでなく、競争優位を獲得するための戦略的投資として捉えるようになっています。

AI対応の予測型サプライチェーン計画

機械学習アルゴリズムは現在、非構造化された気象フィード、サプライヤーのメール、およびソーシャルセンチメントを取り込み、需要予測を精緻化し、積極的に輸送ルートを変更しています。組み込みコパイロットは手動データ入力を適度な割合まで削減し、サービスレベルを損なうことなく企業がより少ない安全在庫を維持できるようにします。信頼性は依然として調和のとれた履歴データに依存しており、統合されたクラウドネイティブ環境への追加的な推進力となっています。その結果、企業は業務効率と意思決定を強化するための高度な分析への投資をますます優先しています。[1]Microsoft Corporation、「Dynamics 365コパイロット機能」、microsoft.com

コンポーザブルおよびモジュラーアーキテクチャの台頭

分離されたマイクロサービスにより、企業はトランザクションコアを全面的に刷新することなく、ベストオブブリードの品質、輸送、または高度計画エンジンを組み込むことができます。早期採用者は新機能の迅速な展開を挙げていますが、ビジネスロジックが複数のベンダーにまたがると、ガバナンスはより複雑になります。そのため、APIファーストの哲学はより厳格なデータ所有権ルールと集中型イベントハブと組み合わされ、シームレスな統合と業務効率の向上を確保しています。[2]IFS AB、「コンポーザブルERPとマイクロサービスアーキテクチャ」、ifs.com

ニアショアリングおよびレジリエンスプログラム

米国のCHIPS法や欧州のクリーンエネルギークレジットなどの投資インセンティブが、エンドマーケットに近い工場移転を促進しています。新工場は、多段階在庫をマッピングし、関税シナリオをモデル化し、原産国属性を追跡できるERPスイートを必要としています。ベンダーは現在、ボルトオン可視化ツールを排除するために、コントロールタワーダッシュボードをコアERPに直接組み込んでいます。これらのダッシュボードはリアルタイムのインサイトを提供し、より迅速な意思決定と業務効率の向上を可能にします。さらに、企業が動的な規制要件とサプライチェーンの混乱により高い俊敏性で適応するのを支援します。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティおよびデータ主権コスト | -0.8% | ヨーロッパ、アジア太平洋、北米 | 中期(2~4年) |

| ERP熟練人材の不足 | -0.7% | グローバル、特に北米および西ヨーロッパで深刻 | 短期(2年以内) |

| ベンダーロックインへの懸念 | -0.5% | グローバル、中堅企業が最も影響を受ける | 長期(4年以上) |

| レガシーシステムとの統合の複雑さ | -0.4% | 大規模な既存基盤を持つ成熟市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータ主権コンプライアンスコスト

EU、中国、インドなどの法域は国内データ保存を義務付け、違反に対して厳しい罰則を課しています。そのため、多国籍企業は地域固有のERPインスタンスを維持し、インフラコストを増加させ、マスターデータの同期を複雑にしています。ゼロトラストセキュリティ、多要素認証、および異常検知は年間サブスクリプション料金に10~15%を追加し、この負担は中堅企業が最も強く感じています。さらに、これらの規制への準拠は、地域標準を満たすためのITインフラアップグレードへの多大な投資を必要とすることが多くあります。このトレンドは、サプライチェーンERP市場において、地域コンプライアンス要件の複雑さをナビゲートするための専門コンサルティングサービスへの需要を促進しています。

ERP熟練サプライチェーン人材の不足

クラウド移行は、最新アーキテクチャに精通したコンサルタントの供給を上回るペースで進んでいます。複数の地域でプロジェクトのリードタイムが6ヶ月を超えており、シニアアーキテクトの日当は2,000米ドルを超えることが多くあります。企業は社内アカデミーやオフショアセンターで対応し、一方でベンダーはローコードツールとテンプレート化された設定を提供して希少な専門家への依存を縮小しています。さらに、組織はAI駆動ツールを活用して反復的な移行タスクを自動化し、人的専門知識への依存を軽減しています。この転換はプロジェクトのタイムラインを加速させるだけでなく、熟練労働力不足に関連する上昇コストの緩和にも役立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスはソフトウェアより速く拡大

サプライチェーン統合基幹業務システム市場のサービス部門は7.24%のCAGRで拡大しており、プロジェクトが集中的なデータクレンジング、統合、および変更管理を必要とするため、ソフトウェアの成長を上回っています。導入およびマネージドサービス契約は、受注から入金までのサイクル日数などのパフォーマンス成果にますます依存しています。ソフトウェアは依然として2025年の価値の63.71%を生み出しており、ティア1スイートのサブスクリプション収益と現代のサプライネットワークを支えるアルゴリズム計画アドオンに支えられています。継続的改善リテーナーにより、コンサルタントは稼働後も長期間組み込まれ、サービスを年金収入に変えています。一方、ソフトウェアプロバイダーは基本サポートとホスティングをバンドルすることでカテゴリーの境界を曖昧にし、購買者が両方の項目にわたる真のコストを評価するよう促しています。オープンソースの挑戦者は包括的な価格設定を活用して総所有コストを削減し、中小企業を引き付けています。

市場が進化するにつれ、企業は動的なサプライチェーン需要に適応するためにERPソリューションの俊敏性とスケーラビリティをますます優先しています。ベンダーは意思決定能力を強化するために高度な分析とAI駆動のインサイトを統合することで対応しています。さらに、モジュラーERPシステムへの移行により、企業は機能を段階的に採用し、初期コストと導入リスクを削減できます。このトレンドは、競争力を維持するために堅牢なソリューションを必要としながらも予算制約に直面することが多い中堅企業に特に魅力的です。サステナビリティとコンプライアンスへの高まる重点がさらにイノベーションを促進し、ERPプロバイダーは炭素フットプリントを追跡し規制遵守を確保する機能を組み込んでいます。

展開モード別:クラウドベースの勢いが強まる

クラウドインストールは2025年の収益の58.83%を占め、ハイパースケーラーの割引とシミュレーションワークロードの弾力的容量に後押しされ、2031年まで7.44%で加速しています。ハイブリッド構造は、機密台帳がオンプレミスに残りながらコラボレーションモジュールがクラウドに存在する防衛、公益事業、および公共部門のコンテキストで継続しています。オンプレミス採用は減少していますが、スケーラビリティよりもエアギャップセキュリティが優先される場所では継続しています。エッジキャッシングアプライアンスと地域データセンターがレイテンシと居住地のハードルを軽減し、帯域幅制約のある地域でのクラウドの魅力を広げています。サブスクリプションモデルはまた、資本予算を管理する製造業者にとって有利な、現金支出をより均等に分散させます。その結果、クラウドのフットプリントは予測期間の終わりよりかなり前に新規展開の70%を超えると予想され、ベンダーの経済性をさらに再形成しています。

さらに、人工知能(AI)と機械学習(ML)などの先進技術のクラウドベースERPシステムへの統合が、産業全体の業務効率を促進しています。これらの技術はリアルタイムデータ分析、予測インサイト、および自動化された意思決定を可能にし、動的な市場で競争力を維持しようとする企業にとって不可欠です。さらに、サステナビリティへの高まる重点が、エネルギー消費を最適化し炭素フットプリントを削減するクラウドソリューションの採用を組織に促しています。ベンダーはますますグリーンクラウドサービスを提供し、企業の環境・社会・ガバナンス(ESG)目標に沿っており、これが予測期間中のクラウド採用をさらに加速させると予想されています。

エンドユーザー産業別:小売・電子商取引が成長の弧をリード

製造業は2025年のサプライチェーン統合基幹業務システム市場シェアの48.12%を占め、その複雑な部品表と設備テレメトリの需要を反映しています。しかし、小売・電子商取引はオムニチャネルフルフィルメントとラストマイル配送オーケストレーションを背景に、2031年まで7.82%のCAGRで拡大しています。ヘルスケア、食品・飲料、および消費財は多様な中間層を形成し、それぞれがシリアライゼーション、ロットトレーサビリティ、およびトレードプロモーション分析などのコンプライアンス駆動の機能を導入しています。小売では、統合在庫台帳がオンラインで購入して店舗で受け取るモデルを可能にし、一方でAI搭載の価格設定エンジンが値引きを動的に調整します。製造業者は、予測保全アルゴリズムにフィードするセンサーを通じて工場接続を深め、計画外のダウンタイムを削減し、生産を需要シグナルに合わせています。

さらに、クラウドベースERPソリューションの採用は、そのスケーラビリティとコスト効率性により産業全体で加速しています。これらのソリューションにより、企業はリアルタイムデータにアクセスし、意思決定と業務効率を向上させることができます。人工知能や機械学習などの先進技術の統合がERP機能をさらに強化し、予測分析と自動化能力を提供しています。その結果、企業はこれらのシステムをますます活用してサプライチェーンを合理化し、顧客満足度を向上させ、市場での競争優位を獲得しています。

組織規模別:テンプレートが採用を民主化

大企業は2025年の収益の68.67%を占め、多通貨、多税、および多言語機能を必要とする数百の法人を展開することが多くあります。これらの企業はグローバルな制約をモデル化する高度な計画・スケジューリングモジュールを統合し、プレミアムライセンス層を促進しています。中小企業セグメントは、ベンダーが導入期間を1年から単一の会計四半期に短縮する業種別テンプレートを展開するにつれ、7.38%のCAGRで成長しています。ローコードコンフィギュレーターにより、社内のパワーユーザーがワークフローを構築でき、外部インテグレーターへの依存を軽減しています。段階的なモジュール有効化を伴うサブスクリプション価格設定がさらに障壁を下げ、中小企業が少ない機能から始めて複雑さが増すにつれて機能を拡張できるようにしています。

クラウドベースソリューションの採用増加は、特に中小企業の展開戦略のイノベーションも促進しています。ベンダーは特定の業界ニーズに対応するモジュラーソリューションの提供に注力し、企業が既存システムを全面的に刷新することなく、カスタマイズされた機能を採用できるようにしています。さらに、これらのソリューションへの人工知能(AI)と機械学習(ML)の統合が予測分析と意思決定能力を強化し、組織に競争優位を提供しています。その結果、大企業と中小企業の両方がこれらの進歩を活用して業務を最適化し、全体的な効率を向上させ、市場成長をさらに促進しています。

地域分析

北米は2025年に36.18%のシェアで単一最大の地域貢献者であり続け、米国のAI強化計画とニアショア製造への推進に支えられています。カナダの生産者は輸出原産地規則の文書化要件を満たすためにERPシステムを採用し、一方でメキシコのマキラドーラは国内および米国サプライヤーにまたがるデュアルソーシングモデルを管理するためにシステムをアップグレードしています。広範な5G接続とハイパースケーラーデータセンターの密度がリアルタイムのコントロールタワーダッシュボードを可能にし、サプライチェーン混乱への対応時間を短縮しています。

アジア太平洋地域は予測期間中に7.84%のCAGRで最も動的な成長軌跡を示しています。インドのコンプライアンス対応テンプレートは物品・サービス税申告を自動化し、中堅企業でさえスプレッドシートからの移行を促しています。日本のコングロマリットは、国内クラウドベンダーが低レイテンシの可用性ゾーンを保証するにつれ、オンプレミスシステムを段階的に廃止しています。中国では、国家主導の代替キャンペーンが企業をグローバルサプライネットワークとの統合を犠牲にすることなく厳格なサイバーセキュリティ審査に合格する国内管理のERPコピーへと誘導しています。

ヨーロッパは規制コンプライアンスとサステナビリティリーダーシップのバランスを取っています。ViDA電子請求書の展開が地域全体でのボーダーレスなデータ交換を可能にし、一方でデジタル製品パスポートは製造業者に原材料採掘から廃棄物リサイクルまでの炭素フットプリントを追跡することを求めています。ドイツの自動車サプライヤーはERPの明細項目に直接組み込まれたブロックチェーン支援の原産地証明書をパイロット展開しています。北欧の小売業者は循環経済の返品データを組み込み、修理・再販プログラムを可能にしています。東ヨーロッパの工場はEUの結束基金を活用して工場をデジタル化し、モジュラースイートへの段階的な需要を追加しています。南米、中東、およびアフリカは小規模な市場ですが、政府がデジタルインフラに投資し、地元企業が多国籍子会社と競争しようとするにつれ、着実に成長しています。ブラジルのERP採用率は2025年に33%を超え、政府が税務コンプライアンスプロセスをデジタル化するにつれてさらなる成長が期待されています。[3]ブラジル経済省、「デジタル経済イニシアチブ」、gov.br

競争環境

グローバル競争は中程度に集中しています。SAP、Oracle、およびMicrosoftは合計で年間収益の約45%を占め、スイッチングコストを高める広範な機能の幅とハイパースケーラーの隣接性を提供しています。これらの企業は、クライアントが複数年の消費最低額にコミットする際に割引されることが多い企業取引内にデータレイク、AIモデルホスティング、および統合ハブをパッケージ化することでポジションを強化しています。特許出願はAI対応の予測計画とブロックチェーンベースのトレーサビリティの増加を示しており、継続的なイノベーション競争を強調しています。

Infor、Epicor、およびIFSなどの中堅プレーヤーは資産集約型のニッチを開拓しています。センサーテレメトリと保全分析を調達・生産モジュールに溶接することで、広範なスイートが表面的にしか対処しない業界固有の課題を解決しています。シンガポール、シドニー、およびサンパウロの新しいデータセンターを通じた地理的拡大は、低レイテンシとデータ居住地コンプライアンスを組み合わせ、地域的な魅力を高めています。この戦略により、これらのプレーヤーは競争力のあるサービスレベルを維持しながら、地域化された規制要件に対応できます。

OdooやAcumaticaなどの破壊的プレーヤーは、オープンコアまたは包括的な料金モデルでコスト重視の中小企業をターゲットにしています。ローコードオーケストレーターにより、顧客は高度な技術スキルなしにワークフローをカスタマイズでき、コミュニティマーケットプレイスが拡張機能の開発を加速させています。ハイパースケーラー、チップメーカー、および分析ベンダーとの戦略的連携が勢いを加えていますが、すべてのベンダーはクラウドERP人材の不足によって引き起こされた導入能力のボトルネックに直面しています。AI支援コンフィギュレーターと事前テンプレート化された業界パケットは一時的な緩和策ですが、ドメイン専門知識の必要性を完全には排除しません。ERP分野の特許出願は急増しており、SAPとOracleはAI対応サプライチェーン計画とブロックチェーンベースのトレーサビリティに関して200件以上の特許を提出しています。[4]米国特許商標庁、「特許出願全文」、uspto.gov

サプライチェーンERP業界リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

Infor, Inc.

Blue Yonder Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SAPとNVIDIAは、S/4HANA Cloudに大規模言語モデルの需要センシングを組み込むパートナーシップを開始し、予測誤差の20~30%削減を目標としています。

- 2026年1月:OracleはCernerのサプライチェーン資産を12億米ドルで買収し、Fusion Cloud ERPに医療機器のトレーサビリティを追加しました。

- 2025年12月:Inforは低レイテンシでコンプライアンスに準拠したホスティングのために、シンガポールとシドニーに新しいCloudSuite Industrialデータセンターを展開するために1億5,000万米ドルを投資しました。

- 2025年11月:IFSはUltimo Softwareを3億2,000万米ドルで買収し、企業資産管理ワークフローをERPコアに統合しました。

グローバルサプライチェーンERP市場レポートの範囲

サプライチェーンERPソリューションは、組織全体のサプライチェーン業務を管理・最適化します。これらのERPシステムは、調達、在庫管理、物流、需要計画、受注管理、およびサプライヤー調整などのコアサプライチェーン機能を統合プラットフォーム内に統合します。サプライチェーンデータとプロセスを一元化することで、これらのソリューションは企業が業務効率を向上させ、サプライネットワーク全体の可視性を高め、コストを削減し、より良い意思決定を支援できるようにします。

サプライチェーン統合基幹業務システム市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、エンドユーザー産業(製造業、小売・電子商取引、ヘルスケアおよび医薬品、食品・飲料、および消費財)、組織規模(大企業、および中小企業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 製造業 |

| 小売・電子商取引 |

| ヘルスケアおよび医薬品 |

| 食品・飲料 |

| 消費財 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 製造業 | ||

| 小売・電子商取引 | |||

| ヘルスケアおよび医薬品 | |||

| 食品・飲料 | |||

| 消費財 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

サプライチェーン統合基幹業務システム市場は2031年までにどのくらいの速さで成長すると予測されていますか?

6.84%のCAGRで成長し、2031年までに217億3,000万米ドルに達すると予測されています。

どの展開モードが最も急速に拡大していますか?

クラウドベースのインストールは2031年まで7.44%で成長しており、ハイブリッドおよびオンプレミスオプションを上回っています。

なぜ小売・電子商取引企業はサプライチェーンERPプラットフォームを急速に採用しているのですか?

オムニチャネルフルフィルメントは、店舗、ダークストア、およびサードパーティ物流全体で同期された在庫を必要とし、セグメントで7.82%のCAGRを促進しています。

ERP採用拡大の最大の制約は何ですか?

最新のクラウドERPアーキテクチャに精通したコンサルタントのグローバルな不足が、プロジェクトを遅延させ、導入コストを押し上げています。

どの地域が最も高い成長勢いを示していますか?

アジア太平洋地域は7.84%のCAGRで最速の軌跡を持ち、インドの税務対応テンプレート、日本での急速なクラウド採用、および中国での国内ソフトウェア代替によって牽引されています。

ベンダー環境はどの程度集中していますか?

中程度に集中しており、SAP、Oracle、およびMicrosoftが収益の約45%を占め、集中スコアは6となっています。

最終更新日: