ヨーロッパ エンタープライズ リソース プランニング 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

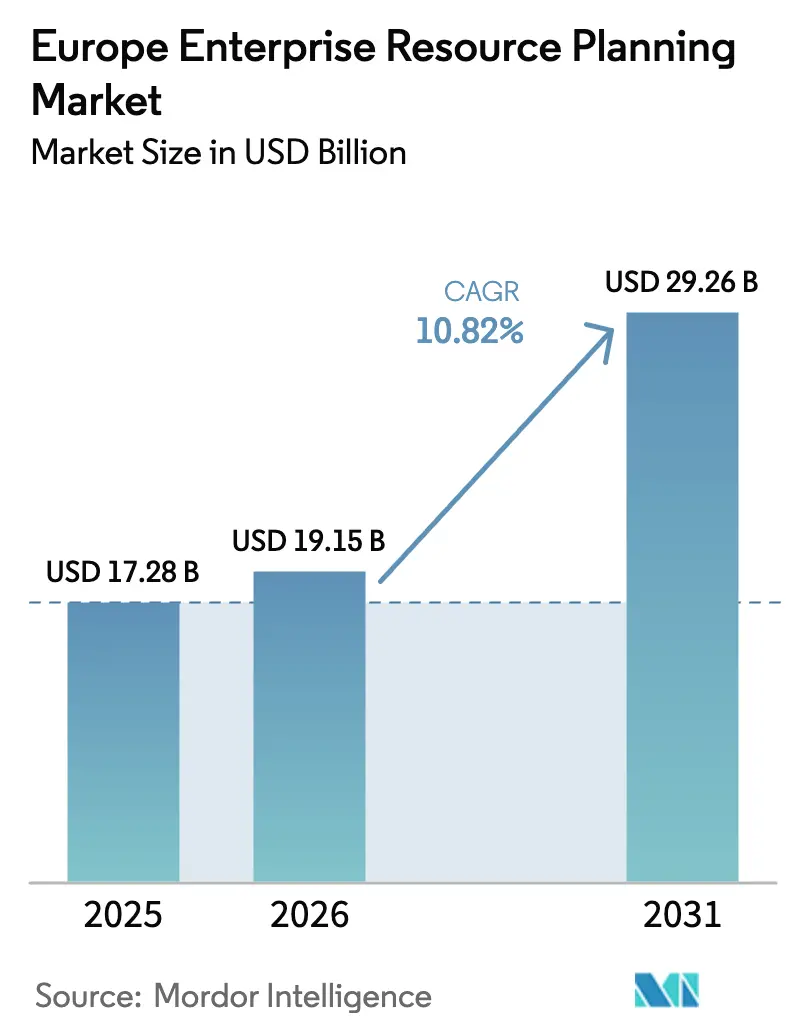

| 基準年の市場規模 (2025) | 17.28 十億米ドル |

| 市場規模 (2026) | 19.15 十億米ドル |

| 市場規模 (2031) | 29.26 十億米ドル |

| 成長率 (2026 - 2031) | 10.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヨーロッパ エンタープライズ リソース プランニング 市場分析

ヨーロッパ エンタープライズ リソース プランニング 市場規模は、2025年の172億8,000万USDから2026年には197億1,500万USDへと成長し、2026年から2031年にかけてCAGR 10.82%で2031年までに292億6,000万USDに達すると予測されています。クラウドネイティブスイートへの需要の高まり、コアワークフローへの生成AIの急速な導入、そしてヨーロッパのデータ主権法の強化が、製造業、小売業、公共部門にわたるプラットフォームの近代化を加速させています。欧州委員会のデジタルデケードプログラムが企業にクラウド、AI、ビッグデータソリューションの採用を促す中、採用の勢いは増しており、主要ベンダーによるソブリンクラウドの立ち上げがプライバシーへの懸念を払拭し、規制された業種への参入を可能にしています。[1]出典:欧州委員会、「デジタルデケード政策プログラム2030」、ec.europa.eu 中堅製造業者、小売業者、地方自治体は、欧州復興・強靭化ファシリティの補助金を活用するためにプロジェクトを前倒しし、サブスクリプション価格のオファリングの対象市場を拡大しています。既存ベンダーがAIコパイロットと業種別クラウドを組み込む中、中堅の競合他社はローカライズされたコンプライアンスと柔軟な消費モデルをリーンな展開にバンドルすることで存在感を高めており、競争圧力は高まっています。

主要レポートのポイント

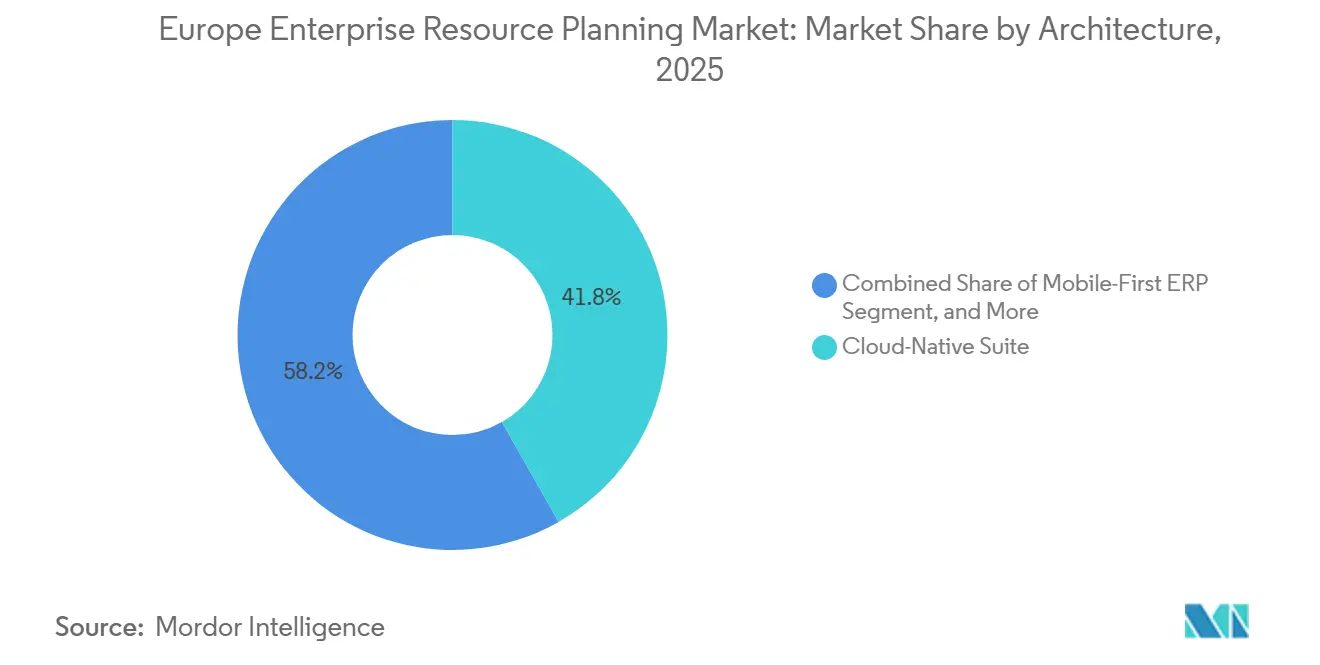

- アーキテクチャ別では、クラウドネイティブスイートが2025年のヨーロッパ エンタープライズ リソース プランニング 市場において41.78%のシェアを占め、モバイルファーストアーキテクチャは2031年にかけてCAGR 9.65%で拡大しています。

- ビジネス機能別では、財務・会計が2025年のヨーロッパ ERP 市場収益の28.67%のシェアでトップとなり、顧客関係・コマースモジュールはCAGR 8.85%で拡大しています。

- 展開モデル別では、クラウド展開が2025年の投資の64.13%を占め、同モデルはセグメント最高のCAGR 9.25%で2031年まで成長しています。

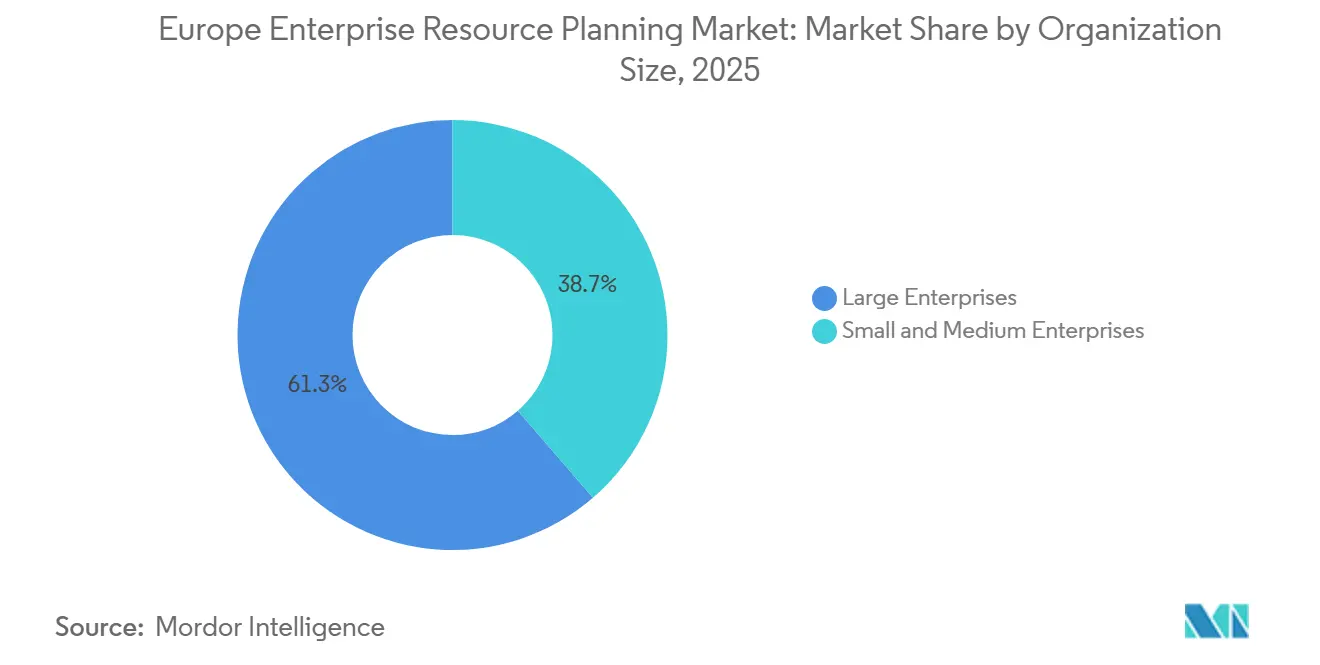

- 組織規模別では、大企業が2025年の支出の61.33%を占めていますが、中小企業はCAGR 9.78%で成長しています。

- 業種別では、製造業が2025年の導入の27.59%を占め、小売・eコマースソリューションはCAGR 10.25%で加速しています。

- 地域別では、ドイツが2025年の収益の24.12%を占め、スペインが2031年にかけて最速のCAGR 10.05%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ エンタープライズ リソース プランニング 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド ERP ソリューションへのシフト | +2.1% | 汎ヨーロッパ、特に北欧諸国とベネルクスで顕著 | 中期(2〜4年) |

| AI と高度なアナリティクスの統合 | +1.8% | ドイツ、英国、フランス;スペインとイタリアへ拡大中 | 短期(2年以内) |

| データプライバシーに関する規制上の義務(GDPR、NIS2) | +1.5% | EU全域、ドイツとフランスで執行強化 | 長期(4年以上) |

| EU 復興・強靭化ファシリティを通じた中小企業の採用 | +1.2% | スペイン、イタリア、東ヨーロッパ;製造業と観光業の中小企業に集中 | 中期(2〜4年) |

| サプライチェーン全体における炭素会計要件 | +0.9% | ドイツ、フランス、オランダ;自動車・化学セクターへ拡大 | 長期(4年以上) |

| リアルタイム製造制御のためのエッジベース ERP | +0.7% | ドイツ、チェコ共和国、ポーランド;個別製造に特化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウド ERP ソリューションへのシフト

クラウド移行は、ハードウェア集約型のインストールを需要サイクルに合わせた従量課金制サブスクリプションに転換することで、ヨーロッパ エンタープライズ リソース プランニング 市場のコスト構造を再定義しています。SAP の RISE プログラムおよび Microsoft Dynamics 365 クラウドスイートの記録的な成長は、予測可能な運用コストを求める財務責任者に訴求する消費型経済への全面的な転換を裏付けています。ヨーロッパのソブリンクラウドリージョンの利用可能性が居住地要件への懸念を払拭し、公共行政や医療などの規制された業種への参入を可能にしています。ユーザーグループ調査により、2023年から2025年の間に S/4HANA クラウドのフットプリントが倍増したことが確認され、中堅製造業者は採用を加速させています。ヨーロッパ ERP 市場では、ベンダーが固定価格の移行バンドルを提供してプロジェクト期間を短縮し、予算超過のリスクを低減することで、リスク回避的な産業グループでさえもレガシー資産の廃止を促しています。

AI と高度なアナリティクスの統合

生成AIはパイロットから本番環境へと移行し、調達、財務、人事モジュール内に会話型コパイロットを組み込んでいます。早期採用者はインサイトまでの時間と手動照合作業をおよそ半分に削減し、次世代 ERP スイートの価値提案を強化しています。ヨーロッパの製造業者は予測モデルを使用してサプライチェーンのショックをシミュレートし、関税や物流の混乱に対応した積極的な在庫配置を可能にしています。ベンダーは欧州 AI 法に準拠するために透明な監査証跡を組み込み、採用スコアリングなどのハイリスク機能が説明可能かつ人間が管理できる状態を維持しています。このような AI の急速な導入はユーザーの生産性を向上させ、ライセンスのアップグレードを促進し、ヨーロッパ エンタープライズ リソース プランニング 市場をデジタル運営モデルの中核として確立しています。

データプライバシーに関する規制上の義務(GDPR、NIS2)

GDPR の執行と NIS2 のサイバーセキュリティ義務の収束により、不十分な管理に対して多額のペナルティが課せられ、企業はコアトランザクションプラットフォーム内にガバナンスを統合するよう促されています。ベンダーは、24時間の報告ウィンドウに対応したゼロトラスト認証、継続的監視、自動化された侵害通知ワークフローを統合することで対応しています。[2]出典:欧州連合サイバーセキュリティ機関、「NIS2指令:新たなサイバーセキュリティ要件」、enisa.europa.eu 公共部門の入札では、スイート内コンプライアンス証明書の要求が増加しており、対象となるサプライヤーは実証済みの監査対応能力を持つ統合プラットフォームに絞られています。罰金が積み重なり、インシデント報告の期限が短縮される中、ヨーロッパ ERP 市場全体でクラウド ERP ソリューションに組み込まれた統合ガバナンス・リスク・コンプライアンスモジュールへの需要が高まっています。

EU 復興・強靭化ファシリティを通じた中小企業の採用

ヨーロッパの補助金と税制優遇措置により、初めて ERP を導入する企業の資金調達ハードルが下がり、従業員250名未満の企業の需要に火がついています。スペインとイタリアは、対象となるソフトウェア支出の半分をカバーするデジタル化バウチャーに数十億ユーロの資金を振り向けており、北欧のベンダーは事前設定された業種別テンプレートと現地語サポートチームを提供しています。段階的な展開を伴うサブスクリプションモデルは、業務上の混乱を軽減し、家族経営の製造業者や観光事業者が直面する収益の変動に月額料金を合わせることができます。その結果生まれるグリーンフィールド導入の波は、ヨーロッパ エンタープライズ リソース プランニング 市場の総規模を従来の大企業の牙城を超えて拡大させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い移行・統合コスト | -1.4% | 汎ヨーロッパ、レガシーカスタマイズを持つ大企業で深刻 | 短期(2年以内) |

| データ主権と居住地要件への懸念 | -1.1% | ドイツ、フランス、オーストリア;公共部門と BFSI に集中 | 中期(2〜4年) |

| ヨーロッパにおける ERP 専門人材の不足 | -0.8% | ドイツ、英国、北欧諸国;SAP および Oracle の導入に影響 | 長期(4年以上) |

| IT 予算を圧迫するエネルギー価格の変動 | -0.6% | ドイツ、イタリア、スペイン;エネルギー集約型製造業に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い移行・統合コスト

カスタマイズが豊富な複雑な資産は、データクレンジング、インターフェースの書き直し、並行稼働期間が含まれると当初見積もりが倍増することが多く、企業が最新プラットフォームに移行する際に予算を膨らませます。希少な SAP および Oracle スキルに対するコンサルティング料金は1時間あたり500USD以上に上昇しており、中堅製造業者の資本配分を圧迫しています。固定価格の移行バンドルと信用担保付きクラウドオファーはリスクを緩和しますが排除はできず、規制産業はビジネスケースの確実性が固まるまでプロジェクトを延期する傾向があり、ヨーロッパ ERP 市場の短期的な足かせとなっています。

データ主権と居住地要件への懸念

以前の大西洋横断データフレームワークを無効にした裁判所の判決により、ヨーロッパ管轄外でホストされるプラットフォームへの監視が強化されています。ドイツとフランスの機関は厳格な域内ホスティングを規定し、域外からのデータアクセスを禁止しており、非準拠のオファリングを公共部門の調達から事実上排除しています。2024年、ドイツ連邦情報セキュリティ局(BSI)は、重要インフラの運営者がその運用データをヨーロッパ国境内に保存することを義務付けました。さらに BSI は、外国政府がヨーロッパの裁判所の監督なしにクラウドサービスプロバイダーにデータの開示を強制すべきではないことを強調しました。[3]出典:ドイツ連邦情報セキュリティ局、「クラウドコンピューティングコンプライアンスカタログ(C5)」、bsi.bund.de ベンダーは専用のソブリンクラウドと地域の管理下での合弁事業で対抗していますが、重複したインフラを運用する必要性がコストを押し上げ、規模の経済を分断し、ヨーロッパ エンタープライズ リソース プランニング 市場全体でのクラウド転換を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:クラウドネイティブの基盤とモバイルの勢い

クラウドネイティブスイートは2025年の支出の41.78%を占め、リアルタイムアナリティクスと自動パッチ適用のコントロールタワーとしての地位を確立しています。ベンダーは業務を中断することなく AI 機能を追加する月次アップデートをリリースし、常時最新機能に対するユーザーの期待を高めています。CAGR 9.65%で拡大するモバイルファーストプラットフォームは、接続が回復した瞬間に同期するオフライン対応アプリをフィールド技術者や倉庫ピッカーに提供しており、この機能はユーティリティや物流における分散した労働力にとって今や不可欠となっています。IFS Cloud Mobile などのオファリングは、エッジキャッシングが計画外のダウンタイムを削減し在庫回転を加速させる方法を実証しており、段階的なシェア獲得に貢献しています。[4]出典:IFS AB、「IFS Cloud Mobile」、ifs.com

多国籍企業がコア財務を高度な管理スタック上に維持しながら子会社に軽量クラウドシステムを展開する2層アーキテクチャが普及しており、このアプローチはローカルの俊敏性と本社の監視のバランスを取っています。工場フロアのエッジ対応 ERP ユニットはロボットや検査カメラのミリ秒レベルの操作を調整し、集約されたメトリクスをクラウドの親システムに送信します。このハイブリッドパターンは品質ループを強化し、インダストリー4.0の要件に準拠し、ヨーロッパ エンタープライズ リソース プランニング 市場内でのベンダーロックインを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

ビジネス機能別:財務コアとコマースの触媒

財務・会計モジュールは2025年の収益の28.67%を占め、27の税制にわたる法定記録システムおよび監査整合性のゲートキーパーとしての役割を裏付けています。継続的クローズ、自動照合、組み込みアナリティクスにより、サイクルタイムが短縮され、財務チームが付加価値分析に集中できるようになります。小売業者がeコマース、注文オーケストレーション、サービスエンゲージメントを単一のデータモデルに統合する中、顧客関係・コマースモジュールはCAGR 8.85%で拡大しています。リアルタイムの在庫配分と動的価格設定は、地政学的なサプライショック時のマージン保護を促進しながら顧客体験を向上させます。

サプライチェーンスイートは、紅海や鉄道のボトルネックに対応して貨物回廊や代替サプライヤーの組み合わせをシミュレートするミッションクリティカルな存在であり続けています。人的資本管理ソリューションは、内部人材をプロジェクト需要にマッチングさせる AI 駆動のスキルオントロジーにより差別化を図り、地域の労働力不足を緩和しています。製造実行・品質モジュールは電子バッチ記録を組み込み、GMP 監査を満足させ、サステナビリティ開示に上流で流れる粒度を提供し、ヨーロッパ エンタープライズ リソース プランニング 市場内でのマルチモジュール採用を定着させています。

展開モデル別:クラウドの優位性

クラウド展開は2025年の投資の64.13%を占め、企業が減価償却中のデータセンターを撤退してイノベーションスプリントに予算を振り向ける中、CAGR 9.25%を維持しています。パブリッククラウド ERP はリソースに制約のある中小企業の総所有コストを最小化し、プライベートクラウドエディションはテナント分離とローカルホスティングを要求する厳格な規制当局を満足させます。移行フェーズ中はハイブリッドフットプリントが継続し、カットオーバーリスクを軽減してキャッシュアウトフローを安定させる段階的な移行パスを生み出しています。オンプレミスのインスタンスはエアギャップされた防衛・原子力環境で継続していますが、これらの飛び地でさえもメンテナンスウィンドウ中にエッジからクラウドへの同期を採用し、集中型ダッシュボードでアナリティクスを表示しています。ベンダーはレガシーリリースのサポート終了期限を前倒しし、先延ばしにしていた企業をヨーロッパ エンタープライズ リソース プランニング 市場のサブスクリプションの軌道に乗せています。

さらに、クラウドベースの ERP システムへのシフトは、スケーラビリティ、柔軟性、リアルタイムデータアクセスへの需要の高まりによって推進されています。企業はこれらのシステムを活用して業務効率を向上させ、市場での競争優位を獲得しています。人工知能や機械学習などの先進技術の ERP ソリューションへの統合は、予測アナリティクスと自動化された意思決定を可能にし、採用をさらに促進しています。このトレンドは、進化する規制要件へのコンプライアンスを確保しながら、現代のビジネスのダイナミックなニーズに対応するクラウド ERP の重要性の高まりを示しています。

組織規模別:中小企業の加速

大企業は2025年の収益の61.33%を占め、マルチ通貨・マルチ元帳機能を活用してグローバルな子会社を統括しています。しかし、中小企業セグメントはCAGR 9.78%で段階的な成長を牽引しています。サブスクリプション価格、迅速な設定テンプレート、政府補助金により、従業員250名未満の企業の参入障壁が下がっています。最新スイートに組み込まれたローカライズされた VAT、給与計算、電子請求書発行ルールにより、カスタムコードの必要性がなくなり、複雑さの曲線が平坦化されています。

Odoo などのオープンソースの代替品は、モジュール式の拡張機能とコミュニティサポートにより価格に敏感なスタートアップを引き付けており、中堅ベンダーは価値実現までの時間を短縮するために業種の深さに注力しています。これらのソリューションは柔軟性とスケーラビリティを提供し、進化するニーズを持つ企業にとって魅力的なものとなっています。したがって、中小企業向けのヨーロッパ エンタープライズ リソース プランニング 市場規模は全体の曲線よりも速く拡大し、3大グローバル企業を超えて競争環境を多様化させると予想されます。

業種別:製造業の柱と小売業の急成長

製造業は2025年の導入の27.59%を占め、部品表、工程、コンプライアンスダッシュボードに依存する個別・プロセスセグメントが牽引しています。産業用 IoT との統合が予知保全を推進し、自動車・機械工場全体でダウンタイムを削減し設備総合効率を向上させています。小売・eコマースソリューションはCAGR 10.25%で成長しており、オンラインバスケットを店舗在庫レベルおよびグリーンチェックアウトレポートと連携させるオムニチャネルイニシアチブによって推進されています。

銀行や保険会社はコア管理を合理化し厳格な自己資本規制を満たすために ERP 的なエンジンを組み込んでおり、公共部門機関は断片化した財務台帳を近代化してほぼリアルタイムの透明性ポータルを公開しています。医療・ライフサイエンス企業は、ファーマコビジランス規則に準拠し、拡大するヨーロッパのサステナビリティ指令に対して将来性を確保する組み込みの品質・トレーサビリティ機能を採用しています。これらの業種のダイナミクスは対象ユースケースを拡大し、ヨーロッパ エンタープライズ リソース プランニング 市場の長期的な成長を持続させています。

地域分析

ドイツはヨーロッパ エンタープライズ リソース プランニング 市場において2025年の収益の24.12%でトップとなり、エッジアナリティクスとクラウド財務を統合する高度な製造基盤に支えられています。対象となる ERP コストの最大半分をカバーする連邦補助金がミッテルシュタントの輸出業者の採用を加速させており、C5 コンプライアンス規則はベンダーにドイツ国内にデータセンターを設置することを義務付け、配送コストをわずかに押し上げながらも国内へのコミットメントを深めています。自動車・機械グループが次世代スイートに組み込まれた予知保全スタジオに移行するにつれ、安定した勢いが続き、二桁のソフトウェア更新パイプラインを牽引しています。

英国は、財務、法務、コンサルティングサービスにわたるグローバル本社の高密度な集積により、引き続き重要な位置を占めています。ブレグジット後の規制上の自律性により、企業はマルチ通貨の資金管理、流動性、税務エンジンをアップグレードし、地域内および非ヨーロッパ事業体との間でのスムーズな決済を確保しています。フランスの主権主義的な方針は、EU 管理下のプラットフォームへの国家投資を促し、地域のプロバイダーエコシステムを活性化させ、公共行政と医療における複数年にわたる入札を開放しています。イタリアはトランジツィオーネ4.0の寛大な税額控除を活用してロンバルディアとヴェネトの家族経営の製造業者を近代化し、バイリンガルサポートと迅速なプロトタイピングが重視される地域クラスターにクラウドサプライヤーを引き込んでいます。

スペインは最も成長の速い地域であり、43億ユーロ(50億USD)の復興資金が中小企業向けのデジタルトランスフォーメーションバウチャーを補助する中、2031年にかけてCAGR 10.05%を記録しています。ホスピタリティ、ファッション、食品生産者は、販売時点管理のモビリティとサプライチェーンの透明性を融合させたクラウドスイートに移行し、リアルタイムのマージンダッシュボードを定着させています。北欧諸国とベネルクス全体では、ほぼ完全なブロードバンド普及率と進歩的なデジタル政府プログラムがクラウド採用率を75%以上に押し上げ、AI コパイロットと ESG ダッシュボードの実験を促進しています。地域の構造基金に支えられた東ヨーロッパの製造業者はレガシースタックを撤退し、エントリーティアのサブスクリプションスイートへの新たな需要を生み出し、ヨーロッパ エンタープライズ リソース プランニング 市場のフットプリントをさらに拡大しています。

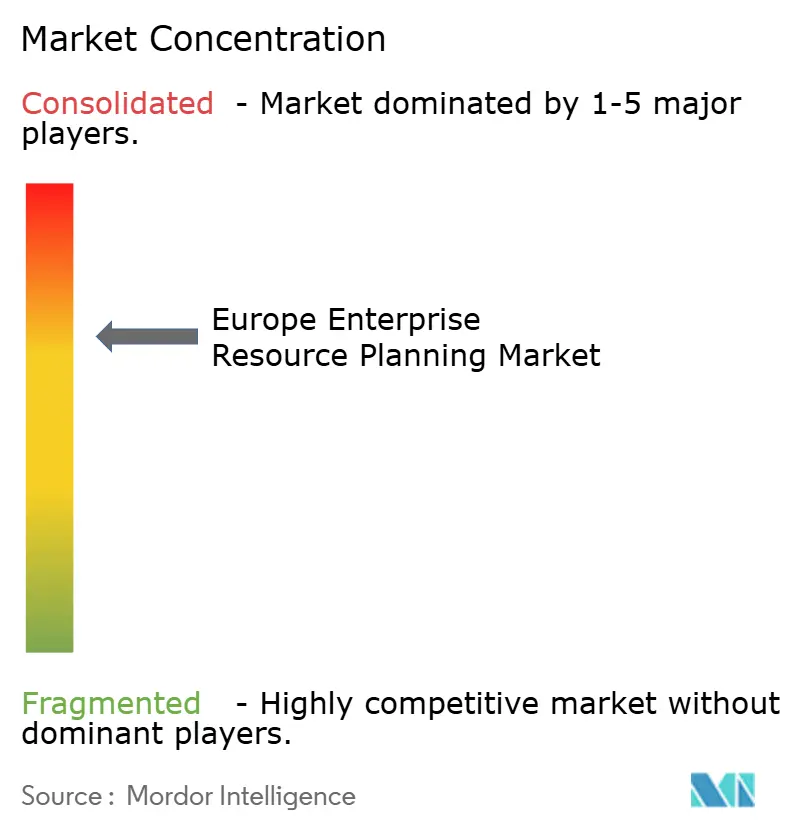

競争環境

SAP、Oracle、Microsoft が地域収益の約55〜60%を合計で占める中、中堅の競合他社とオープンソースのイノベーターがロングテールを分断しており、市場は中程度の集中度を示しています。既存ベンダーは、請求書照合、候補者スクリーニング、スコープ3排出量報告を自動化する AI コパイロット、業種別クラウド、炭素会計機能を組み込むことで競争上の優位性を深めています。ドイツとオランダへのソブリンクラウドの拡張は、公共部門の契約に対するベンダーの適格性を強化し、規制されたワークロードの信頼できるリポジトリとしてプラットフォームを位置付けています。

IFS、Unit4、Visma などのスペシャリストは、ローカライズされたコンプライアンスパックと柔軟な消費モデルを活用して業種・地域のニッチを開拓しており、多くの場合、汎用スタックには存在しない資産管理やプロジェクト会計の深さをバンドルしています。積極的な買収攻勢、IFS による資産集約型ターゲットの買収、Visma による北欧の中小企業ソフトウェアの統合により、ソリューションの幅が広がりクロスセルのシナジーが加速しています。Odoo や ERPNext などのオープンソースプロジェクトは、エンタープライズグレードのサポートと引き換えに無制限の拡張性を提供することでコスト重視のスタートアップを引き付け、ローエンドでの競争的な緊張を高めています。

サステナビリティレポーティングが決定的な競争の場として浮上しています。ESG メトリクスをトランザクションフローに直接組み込んだベンダーは、CSRD 開示に備える企業の間でマインドシェアを獲得しています。統合が加速する中、ヨーロッパ エンタープライズ リソース プランニング 市場は、AI の有効性、ソブリンクラウドのフットプリント、差別化された業種コンテンツによって推進されるイノベーションサイクルとともに、ダイナミックな状態を維持しています。さらに、コンプライアンスとデータ主権への関心の高まりが競争環境をさらに形成し、ベンダーに規制上の要求への迅速な適応を迫っています。

ヨーロッパ エンタープライズ リソース プランニング 業界リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

The Sage Group Plc

IFS AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SAP はフランクフルトとアムステルダムに EU ソブリンクラウドネットワークを拡張し、ドイツとオランダの公共部門の購入者に国境内ホスティングの選択肢を提供しました。

- 2026年1月:Microsoft は Dynamics 365 Copilot for Finance を発売し、Siemens や Unilever などの早期ユーザーの月次決算サイクルを半減させました。

- 2025年12月:Oracle は Cerner のヨーロッパ医療事業を12億USDで買収し、Fusion Cloud 上で臨床と ERP のワークフローを統合しました。

- 2025年11月:IFS は Airbus と3億USDの契約を締結し、2027年までにレガシープラットフォームを置き換えながら15の製造拠点に IFS Cloud を展開します。

- 2025年10月:Workday はダブリンにデータセンターを開設し、EU 居住の顧客が人事、給与計算、財務データをヨーロッパ経済領域内にローカライズできるようにしました。

ヨーロッパ エンタープライズ リソース プランニング 市場レポートの範囲

ヨーロッパ エンタープライズ リソース プランニング 市場レポートは、アーキテクチャ(クラウドネイティブスイート、モバイルファースト ERP、ソーシャル・コラボレーティブ ERP、2層・エッジ ERP)、ビジネス機能(財務・会計、サプライチェーンと業務、人的資本管理、顧客関係・コマース、製造実行・品質)、展開モデル(オンプレミスおよびクラウド)、組織規模(大企業、中小企業)、業種(製造業、小売・eコマース、BFSI、政府・公共部門、IT・テレコム、医療・ライフサイエンス、その他の業種)、地域(英国、ドイツ、フランス、イタリア、スペイン、その他のヨーロッパ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クラウドネイティブスイート |

| モバイルファースト ERP |

| ソーシャル・コラボレーティブ ERP |

| 2層・エッジ ERP |

| 財務・会計 |

| サプライチェーンと業務 |

| 人的資本管理 |

| 顧客関係・コマース |

| 製造実行・品質 |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| 製造業 |

| 小売・eコマース |

| BFSI |

| 政府・公共部門 |

| IT・テレコム |

| 医療・ライフサイエンス |

| その他の業種 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| アーキテクチャ別 | クラウドネイティブスイート |

| モバイルファースト ERP | |

| ソーシャル・コラボレーティブ ERP | |

| 2層・エッジ ERP | |

| ビジネス機能別 | 財務・会計 |

| サプライチェーンと業務 | |

| 人的資本管理 | |

| 顧客関係・コマース | |

| 製造実行・品質 | |

| 展開モデル別 | オンプレミス |

| クラウド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| 業種別 | 製造業 |

| 小売・eコマース | |

| BFSI | |

| 政府・公共部門 | |

| IT・テレコム | |

| 医療・ライフサイエンス | |

| その他の業種 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ エンタープライズ リソース プランニング 市場は2031年までにどのくらいの規模になりますか?

市場は2031年までに292億6,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 10.82%を反映しています。

ヨーロッパ全体で最も急速に成長している展開モデルはどれですか?

クラウド展開は、組織がオンプレミスのデータセンターを廃止してサブスクリプション型経済を採用する中、CAGR 9.25%で拡大しています。

スペインが ERP 採用において最も成長の速い国である理由は何ですか?

スペインは中小企業のデジタル化を補助する43億ユーロの EU 復興資金の恩恵を受けており、2031年にかけて年間成長率を10.05%に押し上げています。

最も強い勢いを示している機能モジュールはどれですか?

顧客関係・コマースモジュールは、オムニチャネル小売と直接消費者向け戦略の台頭により、CAGR 8.85%で拡大しています。

最終更新日: