データセンターラック電源分配ユニット(PDU)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

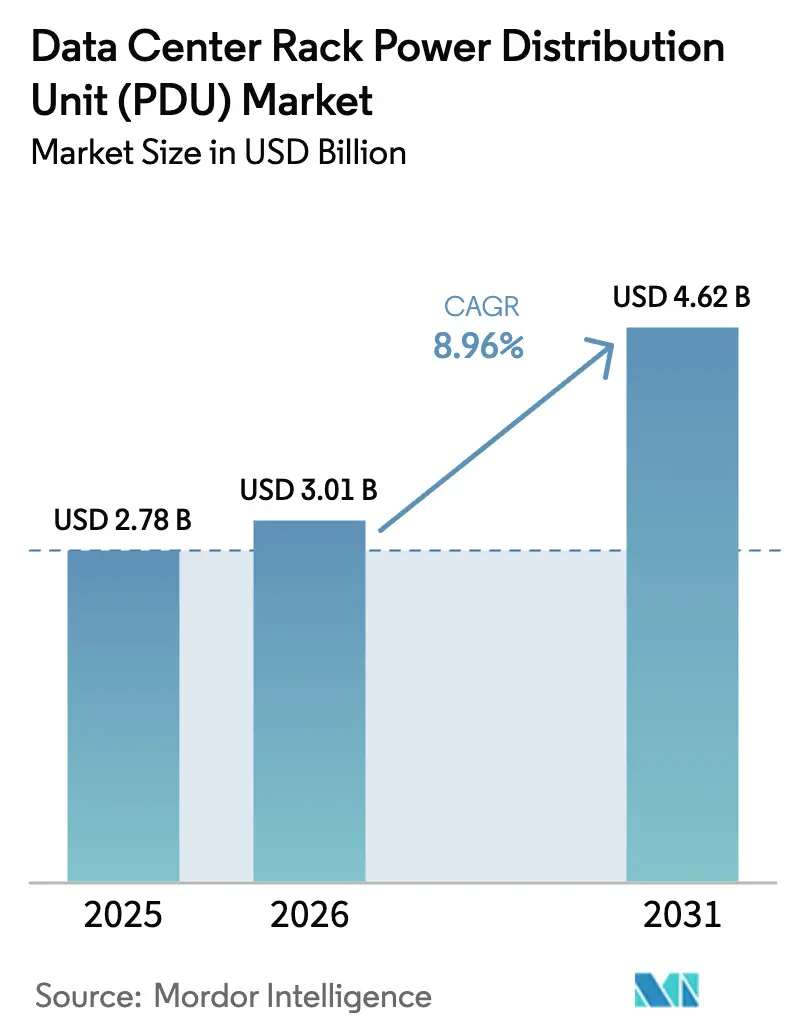

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 4.62 十億米ドル |

| 成長率 (2026 - 2031) | 8.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

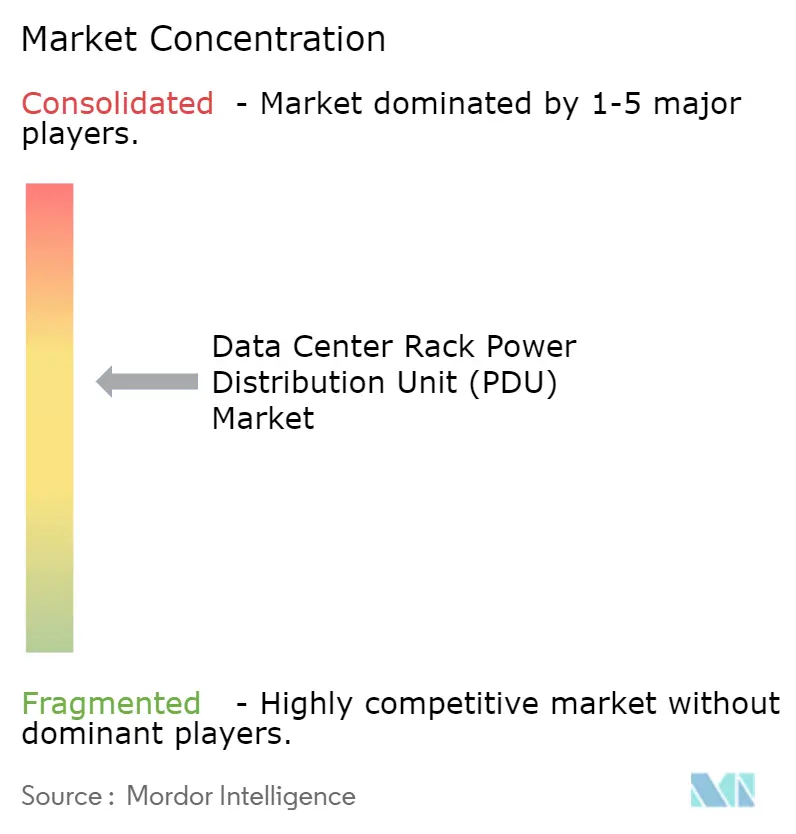

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターラック電源分配ユニット(PDU)市場分析

データセンターラック電源分配ユニット(PDU)の市場規模は、2025年の27億8,000万米ドルから2026年には30億1,000万米ドルに増加し、2031年には46億2,000万米ドルに達すると予測されており、2026〜2031年にかけて8.96%のCAGRで成長します。成長の勢いは、ハイパースケールの拡大、高密度AIワークロード、液冷の採用から生まれており、これらはいずれもラックレベルでの電力供給の再設計を必要としています。電力費用の増大(現在、サイト全体の運営コストの40〜50%に相当)により、電力使用効率(PUE)が強く意識されるようになり、リアルタイムの洞察とリモート制御を可能にするインテリジェントユニットへの移行が加速しています。ベンダーはファームウェア機能を拡張し、ブレーカートリップを予測してダイナミックな負荷遮断を誘導する機械学習モデルを組み込むことで、PDUを受動的な配電ストリップではなく、能動的なグリッド参加者へと転換しています。上位5社のサプライヤーが世界収益の55〜60%を占めているため、競争環境は中程度の集約を示していますが、価格感度が依然として高い10kW以下のセグメントではニッチ参入企業がシェアを獲得しています。液冷との融合、レガシーサイトにおけるレトロフィット需要、ソブリンクラウドの義務化が相まって増分的な需要を生み出し、データセンターラック電源分配ユニット市場は予測期間を超えて持続的な中一桁台の成長を維持する見通しです。

主要レポートのポイント

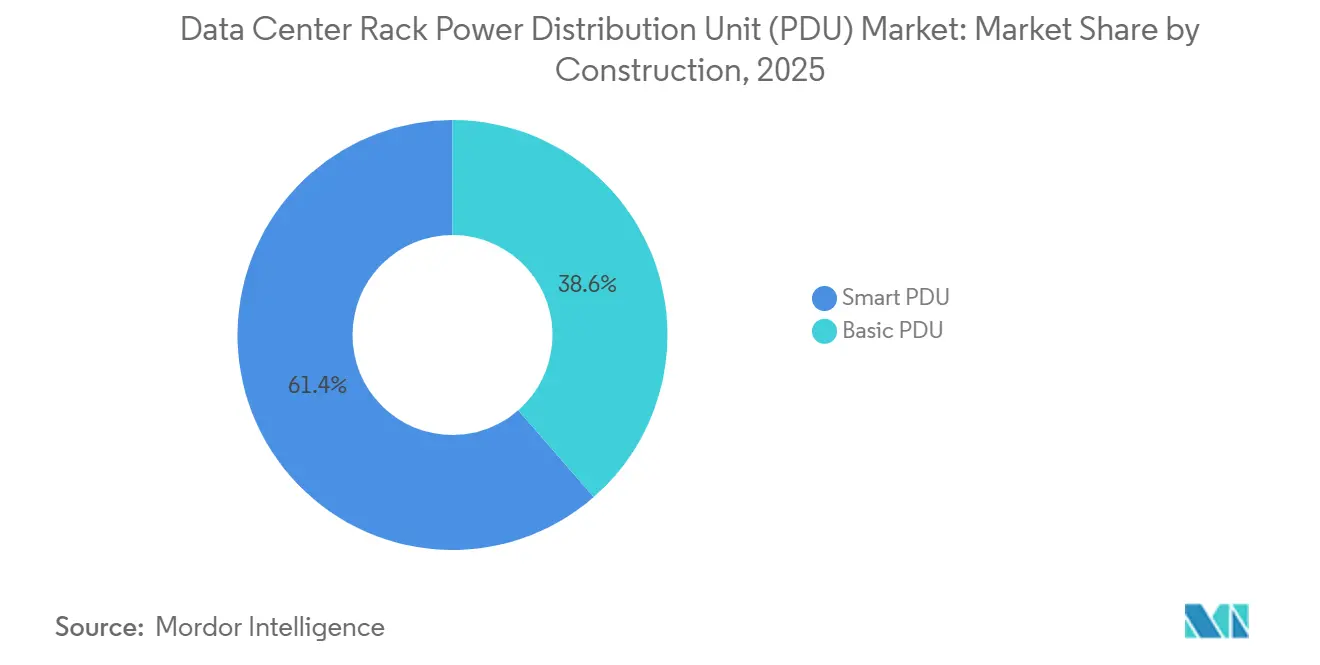

- 構造別では、スマートPDUが2025年に61.42%の収益シェアでリードしており、ベーシックPDUはスマートセグメントが2031年に向けて9.43%のCAGRで前進するにつれて後退すると予測されています。

- フェーズ別では、三相機器が2025年のデータセンターラック電源分配ユニット市場シェアの58.32%を占め、2031年に向けて9.26%のCAGRを記録すると予測されています。

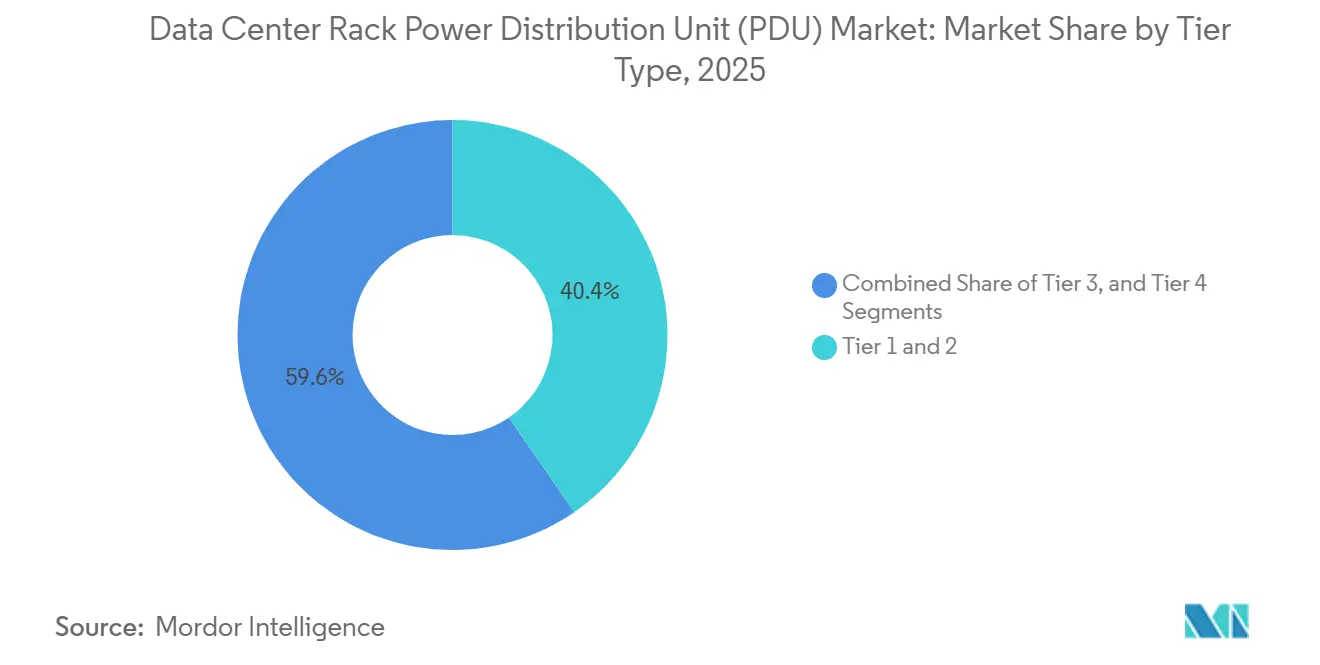

- ティアタイプ別では、ティア3施設が最も強い見通しを示しており、2031年まで9.76%のCAGRが見込まれる一方、ティア1〜2サイトは2025年に合計40.42%のシェアを占めました。

- データセンター規模別では、ハイパースケールキャンパスが2031年に向けて9.12%のCAGRを達成する見通しである一方、大規模データセンターは2025年に42.24%の市場シェアを占めました。

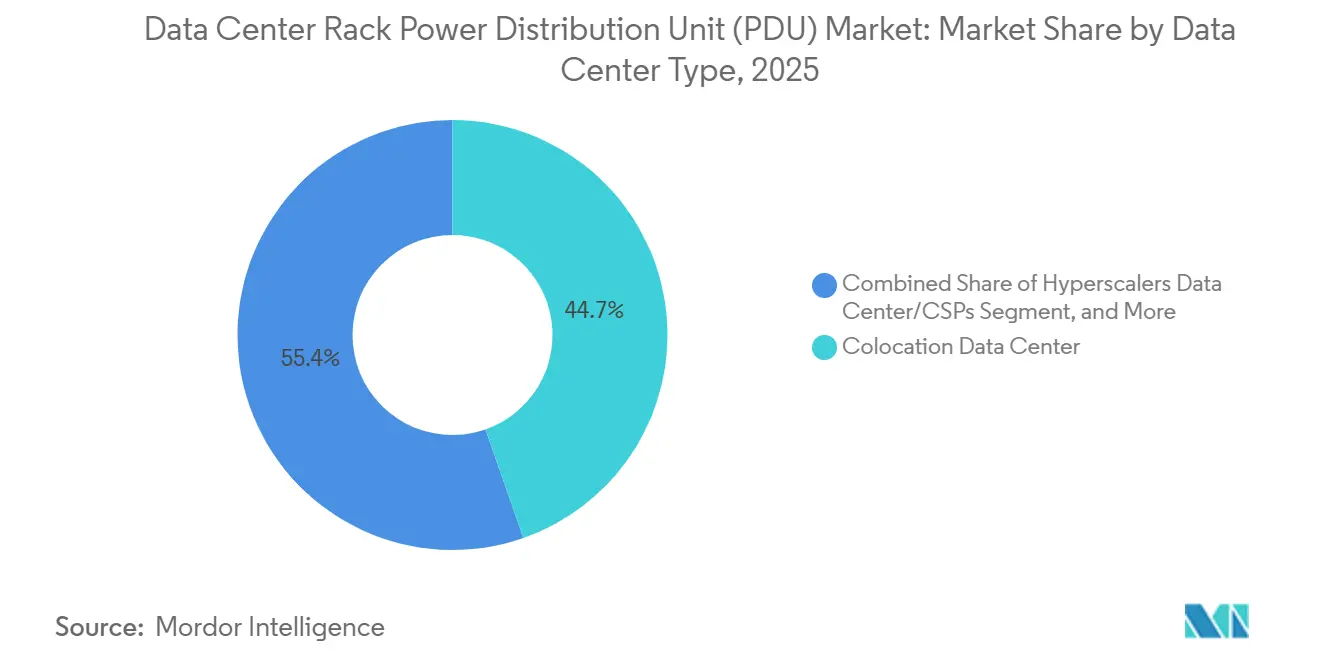

- データセンタータイプ別では、コロケーション事業者が2025年に44.65%のシェアを保有しており、エンタープライズおよびエッジ環境は2031年まで10.32%のCAGRで拡大すると予測されています。

- ラック密度別では、20kW超のセグメントが2031年に向けて10.04%のCAGRで成長すると予測されており、2025年に48.43%のシェアを維持した10〜20kWセグメントを上回ります。

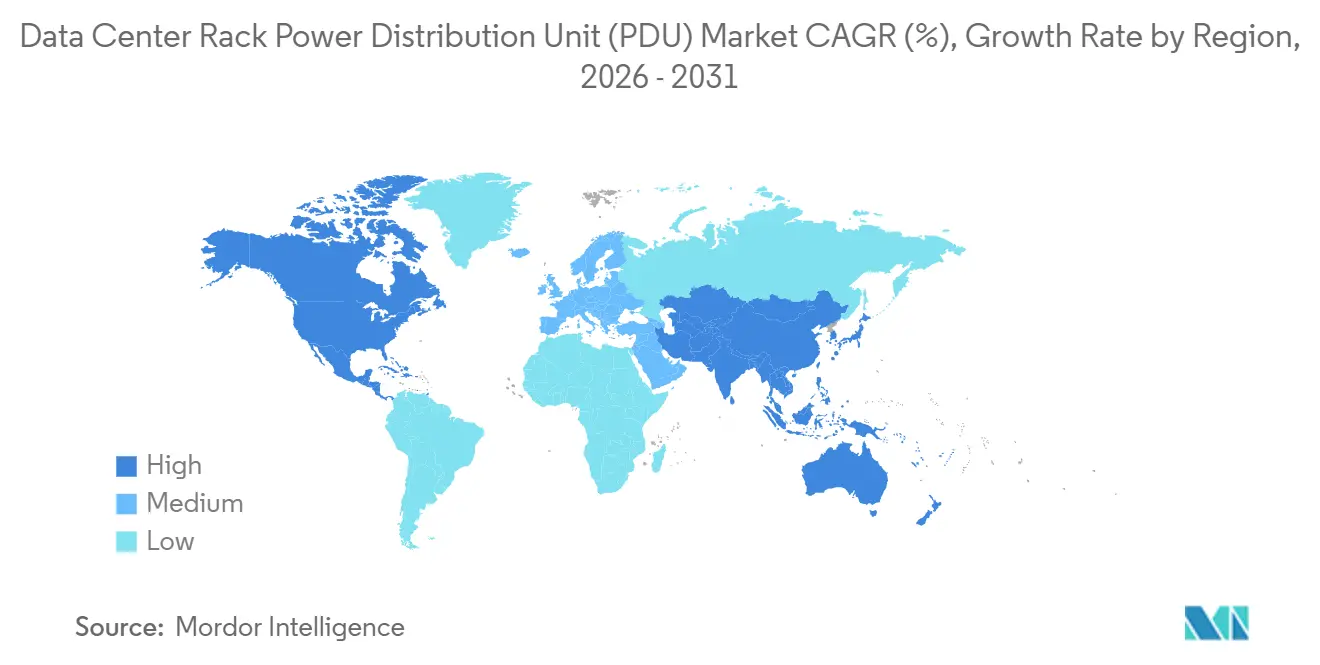

- 地域別では、アジア太平洋が2025年に40.13%の収益を占め、2031年まで10.14%のCAGRを記録すると予測されており、北米および欧州に対するリードを拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のデータセンターラック電源分配ユニット(PDU)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターへの投資 | +2.4% | 世界規模、特に北米、アジア太平洋、中東 | 中期(2〜4年) |

| AIによるエネルギー管理統合 | +1.8% | 北米および欧州、アジア太平洋ティア1都市への波及 | 短期(2年以内) |

| 高密度コンピュートアクセラレーターの採用拡大 | +2.1% | 世界規模、北米ハイパースケールサイトおよびアジア太平洋製造エッジでの先行利用 | 中期(2〜4年) |

| ハイブリッドCDU-PDUを用いた液冷への移行 | +1.6% | 北米および欧州、アジア太平洋でのパイロット | 長期(4年以上) |

| 電力可用性の義務化とソフトウェア定義データセンター | +1.2% | 世界規模、欧州および北米で最も強い | 中期(2〜4年) |

| エッジデータセンター展開の拡大 | +1.5% | アジア太平洋、北米、中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターへの継続的な投資がスマートPDU設置需要を促進

ハイパースケール事業者は資本計画を加速させており、単一キャンパスの建設規模は現在1GWを超えています。各サイトでは数千台のインテリジェントPDUが展開され、高解像度のテレメトリーをクラウド分析プラットフォームにストリーミングすることで、事業者はフェーズ負荷のバランス調整、グリーンエネルギースケジューリングの実施、使用量ベースの課金モデルによる電力データの収益化を実現しています。三相アウトレットレベルスイッチングハードウェアの価格プレミアムはベーシックユニットに対して平均40〜60%ですが、リモートファームウェアアップデートによって技術者の現地訪問が不要になるため、総所有コストは低下します。採用はバージニア州、東京、フランクフルトの既存クラスターに浸透しており、ソブリンクラウド規制が国内インフラを義務付けるアブダビやクアラルンプールにも広がっています。[1]Amazon Web Services、「グローバルインフラストラクチャ」、AWS.AMAZON.COM

ラックレベル配電のためのAIによるエネルギー管理の統合

次世代PDUに組み込まれたエッジAIチップは、電圧、高調波、熱の読み取り値をローカルで処理し、マイクロ秒単位でコマンドを発行して非重要負荷を削減したり、より健全なフェーズに電力を転送したりします。これにより、コンピュートオーケストレーションと電気配電の間のループが閉じられ、コンテナプラットフォームがエネルギーをリアルタイムのスケジューリング制約として組み込むことが可能になります。コロケーションプロバイダーは±1%精度のサブラック計測を活用し、透明性の高いテナント課金を実現するとともに、よりグリーンなポートフォリオファイナンスを支援しています。

高密度コンピュートアクセラレーターの採用拡大が高度なPDUを要求

8基のNVIDIA H100またはH200 GPUを搭載したAIトレーニングサーバーは、通常それぞれ10〜12kWを消費します。ラックは現在80kWを超えており、レガシーの単相ストリップでは対応できない需要です。最新のPDUはC39アウトレットを通じて60アンペア、415V三相フィードを供給し、アーク障害保護を含み、IRロスを最小化するブスバーコネクターを統合しています。容量の増大により定期的な交換サイクルが固定化されており、旧来の施設では歴史的な5年サイクルではなく3年ごとにストリップを交換しています。

ハイブリッド電力・冷却供給のためのPDU再設計を必要とする液冷への移行

直接チップ冷却および液浸システムが普及するにつれて、ベンダーはコンパクトな6Uシャーシに冷媒マニホールドと電力モジュールを融合させています。内蔵の漏液検出器とフローセンサーが機械学習ダッシュボードに情報を提供し、熱負荷と電気負荷の両方をオーケストレーションします。冷媒と大電流導体が狭い筐体内に共存するため、IEC 61439への安全認証が重要になります。早期採用者は、統合ユニットが事前テスト済みで出荷されるため、1平方メートルあたりのコンピュート密度が30%向上し、展開期間が短縮されると報告しています。[2]Vertiv、「Xerusテクノロジー搭載Geist rPDU」、VERTIV.COM

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーフロア定格を超えるラック電力密度の上昇 | -1.4% | 世界規模、北米および欧州のレトロフィットで深刻 | 短期(2年以内) |

| ネットワーク接続PDUに関するサイバーセキュリティ上の懸念 | -1.1% | 世界規模、金融および政府機関で高まり | 中期(2〜4年) |

| 収益性の高い施設寿命より短い更新ライフサイクル | -0.8% | 世界規模、特にエンタープライズおよびコロケーション | 長期(4年以上) |

| インテリジェントPDUにおける半導体部品の供給変動 | -0.9% | 世界規模、アジア太平洋の製造拠点で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーデータセンターのフロア定格を超えるラック電力密度の上昇

2020年以前に建設された施設は5〜8kWの設計エンベロープと1平方フィートあたり200W以下のフロア荷重を特徴としており、現在は構造補強、ブスウェイ交換、電力変圧器のアップグレードを必要とする20〜30kWの需要に直面しています。レトロフィット予算は1平方フィートあたり500〜800米ドルに達することが多く、6〜12ヶ月にわたり、収益を生む業務を中断させます。シンガポールやロンドンなど土地が制約された都市圏の事業者は、アップグレードのコストとエッジまたはグリーンフィールド展開を比較検討しており、PDUの改修を遅らせ、全体的なユニット量を抑制しています。[3]Uptime Institute、「グローバルデータセンター調査2024」、UPTIMEINSTITUTE.COM

ネットワーク接続PDUに関するサイバーセキュリティ上の懸念

イーサネット接続PDUは追加の攻撃対象領域をもたらします。最近の脆弱性開示では、悪意のある電源サイクルやデータ漏洩を可能にするハードコードされた認証情報と暗号化されていないSNMPチャネルが明らかになりました。コンプライアンス機関は現在、暗号化、セグメンテーション、多要素認証を義務付けていますが、一部の金融機関や公共部門はリモート管理機能を無効化しており、エネルギー最適化の価値提案を損なっています。ベンダーはファームウェアを強化し、署名付きアップデートを採用し、ゼロトラストフレームワークを統合して購買者の信頼を回復する必要があります。[4]サイバーセキュリティ・インフラセキュリティ庁、「PDUファームウェア脆弱性分析2024」、CISA.GOV

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構造別:事業者がエネルギーデータを収益化するにつれてスマートPDUがプレミアムを獲得

スマートユニットはすでに2025年に61.42%の市場シェアを占めており、その高い平均販売価格がこのセグメントのデータセンターラック電源分配ユニット市場規模を引き上げ続けています。インテリジェントストリップは、使用量ベースのコロケーション価格設定とハイブリッドクラウドオーケストレーションを支える、きめ細かなキロワット時追跡、アウトレットレベルスイッチング、予知保全を可能にします。サービスプロバイダーは、サブラック課金を有効化した後、キャビネットあたりの収益が12〜18%向上したと報告しています。ベーシックPDUは2031年に向けて9.43%のCAGRで前進すると予測されており、低密度でコスト重視のサイトでは依然として有効ですが、クラウドホスト型管理ポータルがスマートオプションの総所有コストを低下させるにつれてそのシェアは侵食されています。予測期間を通じて、ファームウェアサブスクリプションモデルが小規模企業にとっても財務的に魅力的なものにするため、スマートユニットは毎年増分的なシェアを積み上げています。

PDUは現在、VMware vRealizeやRed Hat Ansibleなどのオーケストレーションツールと統合されており、ITワークロードと電気容量の間にフィードバックループを生み出しています。リアルタイムの電力データに基づいてサーバーの起動を制御することで、事業者は遊休容量を削減し、変圧器のアップグレードを先送りできます。これは、電力会社のリードタイムが18〜24ヶ月に延びている場合に大きなインセンティブとなります。AIアナリティクス、セキュアな接続性、PUE透明性に向けた規制の推進が融合することで、スマートの方向性がさらに固定化され、データセンターラック電源分配ユニット(PDU)市場がこのプレミアムプロファイルを維持することが確実になっています。

フェーズ別:三相の優位性が高密度コンピュートの普及を反映

2025年、三相機器はデータセンターラック電源分配ユニット市場の58.32%のシェアを占め、2031年まで9.26%のCAGRを達成する見通しです。三相アーキテクチャは、複数の導体に負荷を分散し、供給電圧を415Vまたは480Vに引き上げることで現代のラック電力需要を満たし、単相208Vと比較して抵抗損失を半減させます。ハイパースケールクラウドは2025年に15kWを超える密度を達成し、将来の液冷AIサーバーのためのヘッドルームを維持するためにこのトポロジーを標準化しました。カリフォルニア州、ニューヨーク州、ドイツのインセンティブプログラムは、通常三相配電を必要とするPUE1.2未満の基準を満たすサイトに報酬を与えることで移行をさらに加速させています。その結果、三相は容量拡張とグリーンフィールド建設の礎石であり続け、データセンターラック電源分配ユニット(PDU)市場における過半数の地位を固めています。

単相は、電気技術者が三相の専門知識を持たない場合や、地域の規制が高電圧フィーダーを制限する場合があるため、エッジや小規模エンタープライズルームでは依然として有効です。ベンダーのロードマップには現在、共通のファームウェアおよび管理フレームワーク内に単相および三相バリアントが含まれており、事業者が混在する設備を管理するのに役立っています。しかし、AIの採用がブランチオフィスでさえラックあたり10kWを超えるようになるにつれて、需要は三相に傾き続け、総出荷量における単相のシェアは必然的に縮小するでしょう。

ティアタイプ別:ティア3施設が稼働時間と資本効率のバランスを実現

2031年までに、ティア3施設は堅調な9.76%のCAGRを達成すると予測されており、2025年に合計40.42%の収益を占めたティア1および2を上回ります。ティア3は、N+1冗長性により年間ダウンタイムをわずか1.6時間に抑えるコストとレジリエンスの最適な組み合わせとしてニッチを確立しており、これはほとんどのエンタープライズワークロードとSaaSプラットフォームにとって許容可能な閾値です。自動切替スイッチ付きデュアルPDUの追加によりラックあたりの資本コストが約1,000米ドル増加しますが、保険会社はプレミアムを削減することでこれを相殺します。さらに、コロケーション顧客はティア3コンプライアンスをベースラインの期待として見なすようになっています。このバランスの取れた価値提案がティア3の印象的な9.76%のCAGRを促進しています。対照的に、ティア1および2はミッションクリティカルなアプリケーションでの牽引力を失いつつありますが、アーカイブストレージ、テスト環境、コンテンツキャッシングには引き続き対応しています。一方、ティア4はデータセンターラック電源分配ユニット(PDU)市場において、主に金融決済、取引、公共安全ワークロードに対応する特化した選択肢であり続けています。

負荷下でのホットスワップ拡張を可能にするモジュラーPDU設計は、ティア3事業者が完全なシャットダウンなしに段階的にスケールアップするのに役立つため、注目を集めています。容量追加プロジェクトを年次メンテナンスウィンドウから切り離すことで、事業者はキャビネット密度と1平方フィートあたりの収益を向上させ、ティア3準拠ハードウェアのデータセンターラック電源分配ユニット市場規模を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンター規模別:AI需要を軸にハイパースケールが拡大し、大規模サイトが設置基盤を支える

大規模データセンターは2025年のデータセンターラック電源分配ユニット市場シェアの42.24%を占めており、クラウドオンランプ、エンタープライズコロケーションスイート、地域インターネットエクスチェンジをホストする10〜50MWキャンパスの重要性を示しています。ハイパースケールキャンパスは現在の絶対的なシェアは小さいものの、2031年に向けて9.12%のCAGRで成長すると予測されており、事業者が生成AIトレーニングクラスターに対応するために100MW超のメガ施設を建設するにつれてデータセンターラック電源分配ユニット市場規模を押し上げています。これらのハイパースケール建設では、60A以上の三相PDUを指定し、液冷マニホールドを統合し、電力変換損失を8〜12%削減する48V DCブスバーを標準化しています。調達契約では現在10年保証と現地スペア部品在庫が求められており、ベンダーに長期的なサービス収益をもたらしています。対照的に、大規模データセンターは段階的なアップグレードを求めており、レガシーの単相ストリップをスマート三相ユニットに交換することで、電気系統の全面的な改修なしにサブラック課金とPUEモニタリングを可能にしています。この更新活動は、新規建設がハイパースケールフットプリントに傾いても、ユニット量を維持しています。

ハイパースケール事業者は注文を複数年のマスターサービス契約に集約し、最大5サイト分の価格と容量を一度に固定することで、メーカーの需要可視性を平準化しつつ、サイバーセキュリティとファームウェアアップデートの頻度に関する認定閾値を引き上げています。オープンコンピュートリファレンス設計への選好により、サプライヤーはAPIドキュメントとオープンソース管理プラグインを公開するよう促され、エコシステムの収束が加速しています。大規模施設は一方でレトロフィットの柔軟性を優先しており、20kWから30kW回路にフィールドアップグレード可能なモジュラーPDUにより、電力幹線全体を再設計することなく特定のケージにAIラックを導入できます。この二軌道の進化により、出荷ミックスは価値ベースでハイパースケールグレードユニットにシフトする一方、大規模サイトの改修が安定した量の流れを維持し、両コホートが2031年まで全体のデータセンターラック電源分配ユニット市場規模への重要な貢献者であり続けることが確実になっています。

データセンタータイプ別:コロケーションがリードし、エンタープライズエッジが急成長

コロケーションは44.65%で最大の支出シェアを維持しています。これは、企業が運営費ベースのアウトソーシングを好み、規制当局が監査済みの管理下での機密データのサードパーティホスティングを許可しているためです。インテリジェントPDUは、月額料金を正確なキロワット時消費量に結びつけるダイナミックな価格設定モデルを支え、家主の収益をクライアントの使用量に合わせています。透明性の高い計測が導入されるとテナントの解約率が低下し、PDUアップグレードの勢いを強化しています。病院、銀行、工場における単一室展開が多いエンタープライズおよびエッジ施設は、データ主権規制の普及に伴い、2031年まで10.32%のCAGRでより速く成長しており、非IT環境に耐えられるセキュアでリモート管理可能なユニットを求め、データセンターラック電源分配ユニット市場内の要件をさらに多様化しています。

ハイパースケールクラウドはコロケーションホールと専用キャンパスの両方を通じて容量拡大を追求しています。電力インターフェースを標準化して大量購入しますが、長い許認可サイクルが需要の不均一性をもたらすため、サプライヤーはエンタープライズとエッジに分散することでリスクをヘッジしています。このマルチチャネルの相互作用により、データセンターラック電源分配ユニット(PDU)市場における個別セクターの変動にもかかわらず、全体的な出荷見通しが安定しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ラック密度別:AIワークロードの強度により20kW超セグメントが急成長

20kW超のセグメントは2031年まで10.04%のCAGRで成長すると予測されており、2025年に市場シェアの48.43%を占めた10〜20kWセグメントを上回ります。サービスプロバイダーは、新規キャビネット調達を20kW超クラスに割り当てながら、10〜20kWセグメントをレガシーホールの段階的なアップグレードに使用するという二軌道戦略を実施しています。さらに、事業者はAI最適化ラックを冷水マニホールドと大容量ブスウェイの近くに配置することで既存の列を再構成しています。このアプローチにより、データセンターラック電源分配ユニット(PDU)市場において大規模な電気系統の改修を回避することができます。

このゾーニングアプローチはサイト利用率を向上させ、熱エンベロープを損なうことなく、漏液検出とブランチ回路モニタリングを統合したハイブリッドCDU-PDUユニットへの増分的な注文を促しています。その結果、ベンダーのロードマップは最小限のダウンタイムで20kWから30kW定格にフィールドアップグレード可能なモジュラー電力モジュールを重視しており、出荷ミックスの高密度端への長期的なシフトを強化しています。

地域分析

アジア太平洋は2025年に市場シェアの40.13%を占めており、国家クラウドプログラムと再生可能エネルギー戦略が土地とクリーンエネルギーが豊富な内陸省へのハイパースケール建設を促進していることが後押ししています。中国の東数西算政策だけでPDU出荷を二桁ギガワットプロジェクトに押し込んでいる一方、インドの1,000MWパイプラインは国内SaaSと多国籍企業のキャプティブを支援しています。日本は、自動車メーカーがセンサーデータをリアルタイム分析クラスターに送り込む愛知県や神奈川県を中心に、自動車テストトラックとスマート製造エッジノードを通じて増分的な量を追加しています。これらのダイナミクスが地域の10.14%のCAGRを支え、データセンターラック電源分配ユニット市場規模におけるリードを強化しています。

北米がこれに続き、2024〜2025年の1,000億米ドル超のハイパースケール設備投資コミットメントに支えられています。バージニア州ラウドン郡は記録的な建設を吸収し続けており、オレゴン州の再生可能エネルギー比率の高い電力網はグリーンクラウドクレジットを目指すGPUファームを引き付けています。地域の電力会社のリードタイムが2年を超えるため、ハイパースケーラーは変圧器を事前購入し、PDUを一括契約して2027年までのユニット割り当てを確保しています。アジア太平洋と比較して成長は緩やかですが、その規模の大きさがデータセンターラック電源分配ユニット(PDU)市場における量を堅調に維持しています。

欧州はエネルギーコストのインフレとEUエネルギー効率指令の厳格な効率義務化により遅れをとっており、事業者はPUE1.3未満のパフォーマンスと四半期ごとの消費量報告を実証することを求められています。投資は容量追加よりもレトロフィット効率に移行しており、きめ細かなテレメトリーを持つインテリジェントPDUを優遇しつつも、全体的な出荷成長を抑制しています。中東・アフリカは一方で、大陸間接続ハブとして台頭しています。アラブ首長国連邦とサウジアラビアのソブリンクラウド政策が地域のハイパースケール建設を促進しており、NEOMなどのグリーンフィールドスマートシティイニシアチブは完全再生可能エネルギーによる5GWデータセンターを組み込み、大容量三相ユニットへの新たな需要ベクターを追加しています。南米はブラジルが国内データローカライゼーションを施行することで締めくくられており、クラウド参入企業が地域施設を設立する動機となり、マクロの変動にもかかわらずPDU需要を押し上げています。

競争環境

データセンターラック電源分配ユニット(PDU)市場は中程度の集約を維持しており、Schneider Electric、Vertiv、Eaton、Legrand、ABBが世界収益の半分強を支配しています。これらの既存企業は、垂直統合、ファームウェア中心の差別化、地域特有の製造拡大を通じて地位を守っています。SchneiderによるMotivairの2024年買収は、電力配電と液冷の融合を示しており、AIクラスター向けのバンドルされたラックインフラを可能にしています。VertivはPowerbar Gulfの買収を通じて中東への展開を拡大し、ソブリンクラウド調達規則を満たすサービス契約と現地組立を組み合わせています。

nVentのEnlogic、Starline、Server Technology(現在Legrand傘下)などのニッチな挑戦者は、モジュラーブスウェイとソフトウェア定義PDUセグメントのホワイトスペースを攻略しています。そのオープンAPIアーキテクチャはKubernetesとOpenStackと統合され、DevOpsチームが電力をコードとして扱うことを可能にしています。AIを活用したアナリティクスの定期的なサブスクリプション収益は年間15〜20%増加しており、粗利益率を向上させ、迅速な製品イテレーションに資金を提供しています。一方、地域サプライヤーがコストで競争する10kW以下の範囲では断片化が激化しています。ベンダーは統合リチウムイオンUPSモジュール、4G/5Gバックホール、エッジキャビネット向けに最適化された物理フットプリントで差別化を図り、データセンターラック電源分配ユニット市場の総アドレス可能市場を拡大しながら低価格帯での既存企業のシェアを侵食しています。

購買者が技術仕様とともに総着地コストとサプライチェーンのレジリエンスを重視するようになるにつれて、地域製造フットプリントが決定的な差別化要因になりつつあります。Schneider ElectricとEatonはいずれも、北米と欧州への納期をそれぞれ短縮するためにPDU組立の一部をメキシコとポーランドに移転しており、VertivとABBはソブリンクラウド契約に関連する国内付加価値規制に準拠するためにサウジアラビアとアラブ首長国連邦での現地調達比率の閾値を引き上げました。同時に、Delta ElectronicsやHuaweiなどのアジアの挑戦者は垂直統合されたコンポーネントエコシステムを活用して東南アジアとラテンアメリカで積極的な価格設定を行い、西側の既存企業がマージンを維持するためにサービスレベル契約、スペア部品デポ、5年間のファームウェアロードマップをバンドルせざるを得ない状況に追い込んでいます。製造とサービス能力のこの地理的多様化は競争の激しさに新たな層を加え、グローバルな規模と地域の機動性を持つサプライヤーを優遇しています。

データセンターラック電源分配ユニット(PDU)産業リーダー

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

ABB Ltd

Legrand SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Vertivは、単一の6Uエンクロージャーに100kWの電力配電と250kWの液冷排熱を定格とするCoolChip MaxハイブリッドCDU-PDUの量産出荷を開始し、ハイパースケールAIクラスターをターゲットとしています。

- 2025年11月:LegrandはServer TechnologyのインテリジェントPDUファームウェアをCloudRailプラットフォームに統合し、Digital Realtyサイトに展開された20,000台のユニットに対してフリート全体の無線アップデートと統合アナリティクスを可能にしました。

- 2025年8月:nVent ElectricのEnlogic部門は、NVIDIA DGX SuperPODラック向けに最適化されたC39アウトレットPDUの最初の量産ランを出荷し、シンガポールの2つのハイパースケールキャンパスに初期設置を行いました。

- 2025年3月:RittalはCMC III Nanoモジュールを発表しました。これは既存のG2 PDUにAIベースの電力品質診断を追加するレトロフィットドーターボードで、12,000台のエンタープライズキャビネットの製品寿命を5年延長します。

世界のデータセンターラック電源分配ユニット(PDU)市場レポートの範囲

電源分配ユニット(PDU)はデータセンターにおける電力を制御するための機器です。最も基本的なPDUはサージ保護のない大型電源タップです。これらはモニタリングやリモートアクセス機能なしにデータセンター機器に標準的な電気コンセントを提供するために開発されています。

データセンターラック電源分配ユニットレポートは、構造(スマートPDU、ベーシックPDU)、フェーズ(単相、三相)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンター規模(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、その他)、ラック密度(10kW以下、10〜20kW、20kW超)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| スマートPDU |

| ベーシックPDU |

| 単相 |

| 三相 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| 10kW以下 |

| 10〜20kW |

| 20kW超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| 構造別 | スマートPDU | |

| ベーシックPDU | ||

| フェーズ別 | 単相 | |

| 三相 | ||

| ティアタイプ別 | ティア1および2 | |

| ティア3 | ||

| ティア4 | ||

| データセンター規模別 | 小規模データセンター | |

| 中規模データセンター | ||

| 大規模データセンター | ||

| ハイパースケールデータセンター | ||

| データセンタータイプ別 | コロケーションデータセンター | |

| ハイパースケーラーデータセンター/CSP | ||

| エンタープライズおよびエッジデータセンター | ||

| ラック密度別(ラックあたりkW) | 10kW以下 | |

| 10〜20kW | ||

| 20kW超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

データセンターラック電源分配ユニットの2031年までの予測CAGRはいくらですか?

市場は2026年から2031年にかけて8.96%のCAGRを記録すると予測されており、ハイパースケールの拡大、AIワークロード、液冷レトロフィットが牽引しています。

現在の出荷量をリードしている構造タイプはどれですか?

スマートPDUは2025年に61.42%の収益シェアを獲得しており、リモート管理と課金機能によりベーシックモデルを上回る成長が見込まれています。

三相PDUが単相ユニットに対して優位性を高めている理由は何ですか?

高密度AIサーバーはラックあたり15kW超を消費します。三相415Vまたは480Vフィードは抵抗損失を低減し、電力会社のインセンティブプログラムに準拠しています。

最も速い成長見通しを示している地域はどこですか?

アジア太平洋が2031年に向けて10.14%のCAGRの予測でリードしており、中国の内陸ハイパースケール建設とインドの1,000MWキャパシティパイプラインが牽引しています。

最終更新日: