サージ保護デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

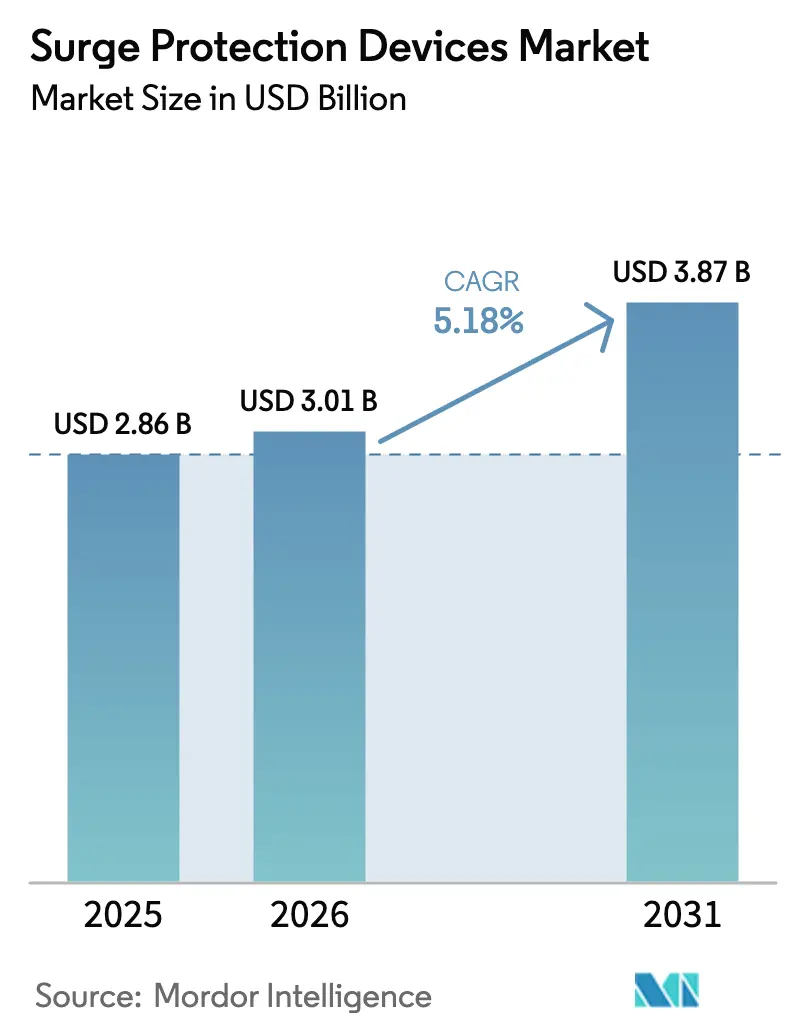

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 3.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサージ保護デバイス市場分析

2026年のサージ保護デバイス市場規模は30億1,000万米ドルと推定され、2025年の28億6,000万米ドルから成長しており、2031年には38億7,000万米ドルに達する見込みで、2026年〜2031年にかけて5.18%のCAGRで成長します。世界的な電力品質問題が深刻化する中、精密電子機器の保護に対する重要性の高まりが堅調な成長を示しています。計画外停止、修理、データ損失に伴う高コストと、わずかな予防的投資を比較検討する管理者が増える中、産業プラント、商業ビル、住宅での普及が加速しています。北米が主導的地位を占めているのは、厳格な電気安全規格と同地域における広範なデータセンターの集積によるものです。一方、アジア太平洋は急速な工業化、大規模インフラプロジェクト、再生可能エネルギー容量の拡大を背景に勢いを増しています。中電圧デバイスが主流を占めているのは、産業用電力配電ネットワークの大部分が1〜35kVの帯域に該当するためであり、計画外停止が生産損失に直結する産業ユーザーが最大の購買層となっています。技術革新がサージ保護デバイス市場を再編しており、接続型ハードウェア、アナリティクス駆動の予知保全、およびAIデータセンターやEV充電ハブにおける増大する負荷に対応した高容量設計が普及しています。

レポートの主要なポイント

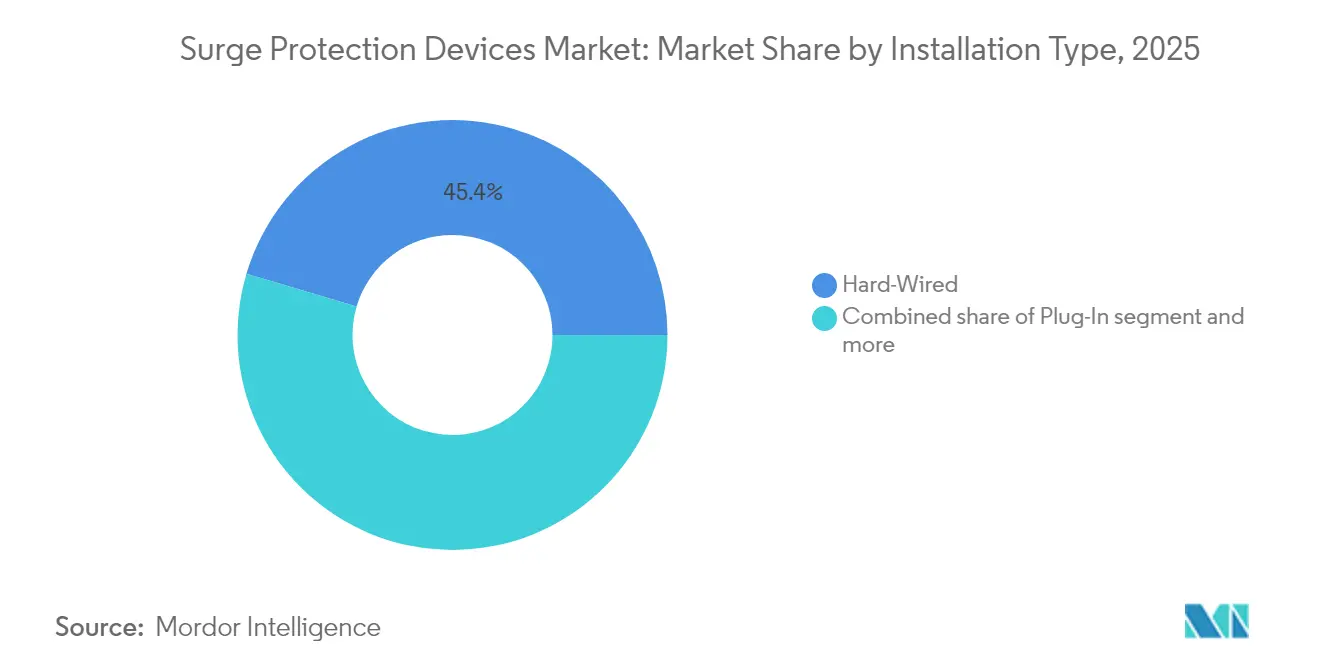

- 設置タイプ別では、ハードワイヤード型デバイスが2025年のサージ保護デバイス市場シェアの45.40%をリードしました。プラグイン型セグメントは2031年にかけて6.05%のCAGRで成長すると予測されます。

- 放電電流定格別では、10kA〜25kAクラスが2025年のサージ保護デバイス市場規模の51.30%を占め、25kA超のユニットが2026年〜2031年にかけて6.32%のCAGRで最も速く成長する見込みです。

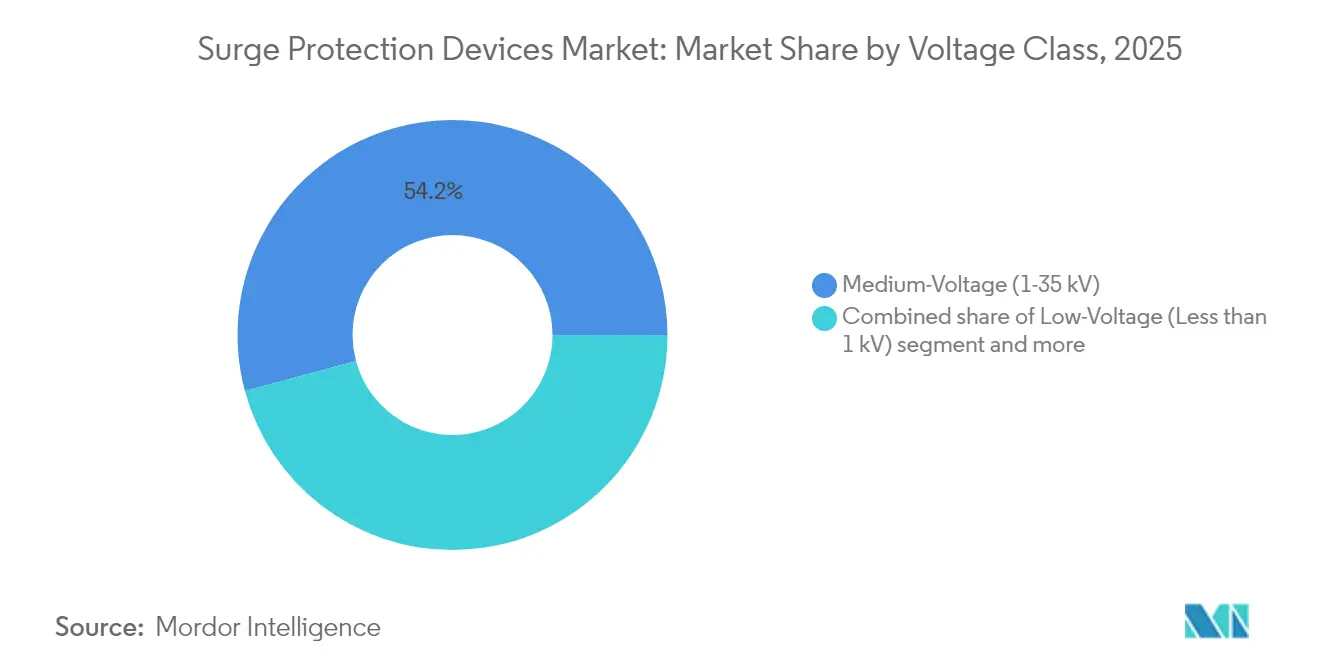

- 電圧クラス別では、中電圧(1〜35kV)製品が2025年の売上の54.20%を占め、高電圧デバイスは2031年にかけて5.62%のCAGRで拡大すると予測されます。

- エンドユーザー別では、産業施設が2025年の売上の64.10%を占め、商業セグメントは2031年にかけて6.12%のCAGRで最も速く成長する見込みです。

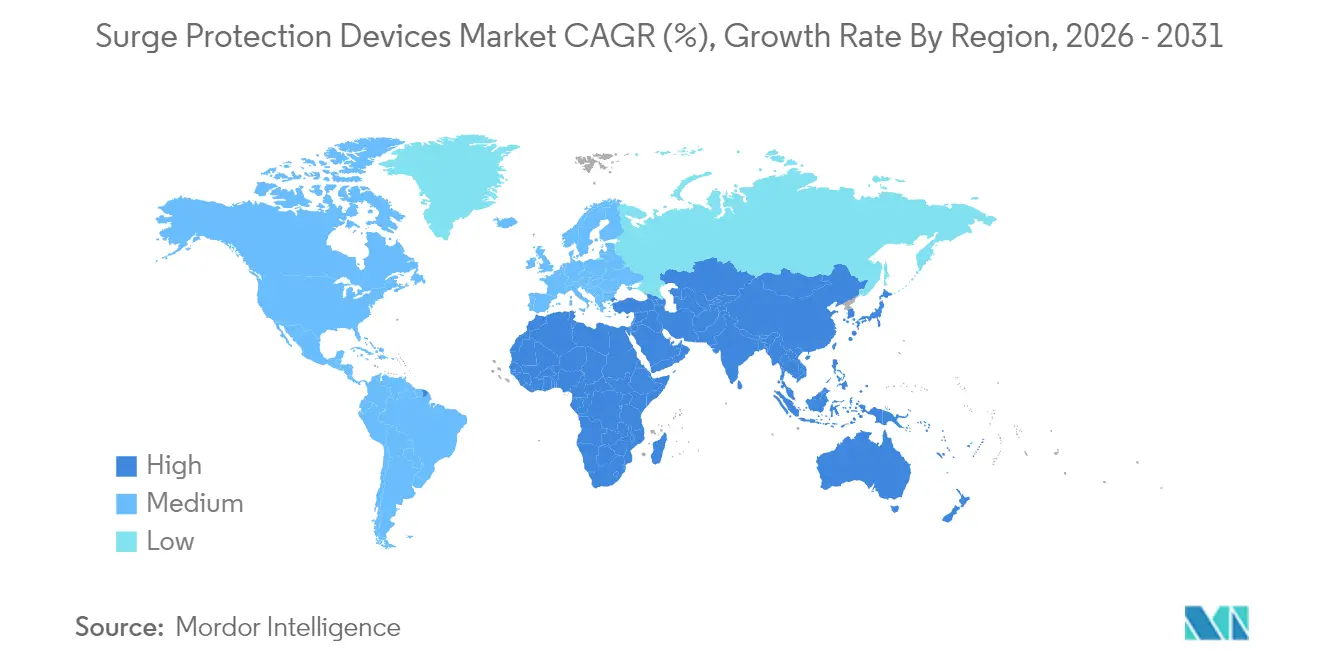

- 地域別では、北米が2025年の売上の39.60%を創出し、アジア太平洋が2026年〜2031年にかけて5.98%のCAGRが見込まれる最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルサージ保護デバイス市場のトレンドとインサイト

ドライバー影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートホームおよびIoT普及 | +1.3% | 北米、欧州;グローバルで拡大中 | 中期(2〜4年) |

| 再生可能エネルギーによる系統不安定化 | +0.9% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| データセンターおよび通信の電力密度急増 | +1.1% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| サービス引込口SPDに関するEV充電義務化 | +0.8% | 北米、欧州、中国 | 中期(2〜4年) |

| SPD設置に対する保険インセンティブ | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートホームおよびIoTデバイスの普及拡大

スマートホームエコシステムは今や1万5,000米ドルを超える電子機器を収容することも多く、サージが発生した際に家庭が被る経済的リスクは無視できません。接続された照明、家電、セキュリティシステムのマイクロプロセッサは電圧過渡現象に対して高感度であり、あるノードに影響を与えたサージはネットワーク全体に伝播する可能性があります。家全体を保護する[1]DTE Energy、「ホール・ホーム・サージ・プロテクション・プログラム」、dteenergy.comサージ保護はポイント・オブ・ユース・タップに取って代わりつつあり、メーカーは電力線とデータ線の保護を単一筐体にまとめることで設置を簡素化しています。保険会社もこのトレンドを後押しし、保護された住宅の保険料を引き下げることで住宅セグメントの需要を高めています。ホームオートメーションプラットフォームへの親しみが増すにつれ、ステータスアラートのためにモバイルアプリと連携する、機能豊富で設置が容易なプラグイン型SPDの対象ユーザー層がさらに拡大しています。

再生可能エネルギー統合による系統不安定化の拡大

風力および太陽光は2030年までにグローバル発電量の40%超を供給すると予測されていますが、インバータベースの電源は従来の保護継電器が必要とする高い地絡電流を持ちません。電力会社が変動出力に合わせて発電を調整するにつれ、スイッチング誘起過渡現象がより頻繁に発生し、従来の保護スキームに課題をもたらしています。デジタル継電器とデータ駆動型アークフラッシュ制御が支持を集めており、より広い電圧範囲と変動波形に対して確実に動作するサージデバイスへの需要を生み出しています。現在、雷撃誘起およびスイッチング誘起の両事象に対応できるデバイスの開発が革新の中心となっており、MOV素子の加速劣化を防ぐサーマルディスコネクト技術も進化しています。

データセンターおよび通信の電力密度拡大

AIワークロードは、米国のデータセンター需要を2024年の25GWから2030年までに80GWへと押し上げています[2]米国エネルギー省、「データセンターエネルギー使用レポート」、energy.gov。オペレーターは400V DCまたは800V HVDCの配電への移行を進めており、変換損失を削減できる一方で連続動作電圧が標準SPD定格を大きく上回ります。そのため設計者は、数百万ドル規模のディープラーニングサーバーを保護するために、より高いサージ電流容量とより低いクランプ電圧を指定します。ラックマウント型SPDに組み込まれたリモート監視機能は、リアルタイムの健全性データを施設管理ソフトウェアに送信し、MOVの枯渇が稼働時間を脅かす前に予測的交換を可能にします。通信エッジサイトも同様の軌跡をたどっており、高密度化が厳しい環境条件にさらされた路上レベルのキャビネットにパワーエレクトロニクスをもたらしています。

EV充電インフラがサービス引込口SPDを義務化

米国のNEVIプログラムは97%の稼働時間要件を課しており、充電ステーションオーナーはサージに対してインフラを強化する必要があります。1kVまでのタイプ2 SPDがサービス引込口と充電器キャビネットの両方で標準となりつつあり、1基のDC急速充電器だけで10万米ドルを大きく超える機器を保護しています。屋外設置に加え、イーサネットベースの決済システムとの組み合わせにより、電力線とデータ線の複合保護は必須となっています。欧州規格IEC 60364-7-722がこれらの要件と整合しており、標準化されたSPDモジュールの調和市場を形成しています。メーカーはステータスLEDとリモート信号接点を備えたコンパクトなIP65定格ユニットで対応しており、サイト管理ダッシュボードへの統合が可能です。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 既存施設における高い改修コスト | -0.7% | 世界の先進市場 | 中期(2〜4年) |

| 隠れたSPD故障率に対する認知度の低さ | -0.6% | 新興市場;グローバル住宅セグメント | 短期(2年以内) |

| 認証スキームの複雑化への対応 | -0.5% | グローバル | 中期(2〜4年) |

| MOV部品の地政学的供給不足 | -0.4% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存施設における高い改修設置コスト

数十年前に建設されたプラントに建物全体のサージ保護を設置するには、分電盤のアップグレード、電線管の再配線、あるいは短期間の操業停止が必要になる場合があります。商業グレードのユニットの材料費は300〜700米ドルで、専門業者による施工費が分電盤1台につき100〜200米ドル追加されますが、生産停止に伴うダウンタイムのコストがハードウェア費用をはるかに上回ることがあります。多くの施設は厳しい収益環境で操業しており、規格改正や保険更新によって義務付けられるまでアップグレードを先送りにしています。ベンダーは設置期間を短縮するバスマウント型改修キットや分割コア電流検出設計で対応していますが、認知されている回収期間が依然として普及を遅らせており、特に老朽化したインフラを抱える成熟した工業経済圏においてその傾向が顕著です。

隠れたSPD故障率に対するエンドユーザーの認知度の低さ

ほとんどのSPDはMOVに依存しており、過渡エネルギーを吸収するにつれて徐々に劣化します。保護クランプ容量が安全な閾値を下回ると、デバイスは動作しているように見えても実際にはほとんど防御機能を果たさない場合があります。一般的な住宅用サージタップの寿命はわずか2〜3年ですが、消費者は10年以上の使用を期待することがよくあります。標準化された耐用年数終了インジケーターの欠如により、機器の損傷が発生するまでユーザーはリスクを認識できません。プレミアム製品にはサーマルヒューズ、ステータスリレー、アプリベースのアラートが組み込まれていますが、低コスト品が設置済みベースの大部分を占めています。電力会社や規格機関による啓発キャンペーンが認知度向上を目指していますが、世界各地での施行が不均一なため進展が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置タイプ別:ハードワイヤード型が重要インフラで主導

ハードワイヤード型カテゴリーは2025年の売上の45.40%を占め、施設エンジニアが配電盤や分電盤に恒久的に統合されたデバイスを好む傾向が反映されています。この構成は最低のレットスルー電圧を実現するため、稼働率が最重要視される生産ライン、クリーンルーム、データホールでのデフォルト選択となっています。スマート型は現在、フィールド交換可能なモジュールとウェブベースのダッシュボードを搭載しており、保守スケジュールの簡素化を実現しています。

プラグイン型SPDはシェアでは後塵を拝していますが、スマートホームブームの継続により2026年〜2031年にかけて6.05%のCAGRで最も速い成長を記録する見込みです。保険料インセンティブとアプリ対応の電力品質アナリティクスが、住宅オーナーを基本的なタップからネットワーク型モデルへのアップグレードへと促しています。ラインコードのニッチ市場は重要なサーバーや映像音響機器を保護しており、スリムな筐体と統合されたRJ45ポートを活用して電力・信号複合防護を実現しています。規格機関が保護義務を拡大するにつれ、建物全体の協調を求める商業ビルでは、ハードワイヤード型サージモジュールと下流の受電タップを統合したハイブリッドデバイスが登場しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

放電電流定格別:中容量デバイスが市場をリード

中容量(10kA〜25kA)製品は2025年の売上の51.30%を占め、オフィスタワー、小売チェーン、軽工業ワークショップにおいて価格と性能のバランスを取っています。メーカーはIEC 61643-11タイプ2の制限を満たしながらフットプリントをコンパクトに保つために部品点数を最適化しています。このセグメントは、サービス引込口ユニットが高エネルギー事象に対応し、下流の分電盤が精細クランプに10kA〜25kAモジュールを使用するという協調レベルアプローチの中核を担っています。

25kA超のユニットは2031年にかけて6.32%のCAGRで成長し、キャビネットあたり15kWを超えるデータセンターのラック密度や蓄電池を統合した再生可能エネルギー変電所によって牽引されます。バッテリーシステムでの連続動作電圧定格は1,500V DCまで上昇しており、サージ設計にはより広いMOVスタックとスパークギャップ素子が追加されています。一方、10kA以下のタップは家庭用電子機器やSOHO機器を保護します。消費者がテレビ、ゲームコンソール、スマート家電を統合されたエンターテインメントハブに接続するにつれ、手頃な価格でありながら信頼性の高い保護を必要とするこのセグメントの需要は着実に拡大しています。

電圧クラス別:中電圧セグメントが成長を牽引

中電圧(1〜35kV)SPDは2025年に54.20%のシェアを保有し、配電変圧器、開閉装置、リングメインユニットを支えています。電力会社はフィーダー回路に金属酸化物アレスタを使用して落雷インパルスを制限し、産業プラントは盤面取付型ユニットでモータードライブと制御電子機器を保護しています。デジタル変電所では現在、サージアレスタ内の状態監視が求められており、資産管理者が水分浸入や抵抗漏れを早期に検知できるようにしています。

高電圧デバイス(35kV超)は、系統運用者が洋上風力や太陽光発電を接続するための138kVおよび230kVの送電線を拡張するにつれて、平均を上回る5.62%のCAGRで成長する見込みです。Hitachi Energyのフルオロニトリルベースのガス混合物は誘電強度を損なうことなく温室効果を低減しており、サージ保護デバイス市場における持続可能性へのシフトを示しています。低電圧製品はHVACコントローラーからLED照明まであらゆる機器を保護しており、保証クレームを削減するために家電保護を優先する都市電化プログラムが進む新興経済圏での普及が拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー業種別:産業用途が引き続き主導

産業施設は2025年の売上の64.10%を創出しており、高額なダウンタイムと精密プログラマブルロジックコントローラーへの露出を反映しています。プロセス産業は、バッチ品質を調整するドライブとセンサーを保護するために、すべてのモーター制御センターにタイプ2 SPDを装備しています。予知保全システムはこれらのユニットからサージカウンターデータを取得し、信頼性エンジニアが過渡現象を機器寿命と関連付けることを可能にしています。

商業ビルは小売、銀行、ヘルスケアにおけるデータ処理負荷の増大に伴い、6.12%のCAGRで最も速く成長する見込みです。ハイパースケールクラウドプロバイダーは改修倉庫のフロアを賃借しており、いずれも協調的なサージ計画を必要としています。並行して、住宅セグメントは分電盤SPDとネットワーク接続型受電タップを事前設置するプレミアム一戸建て住宅やスマートコンドミニアムプロジェクトから需要を獲得しています。この収束により、産業グレードの機能が民生用フォームファクターに取り込まれ、すべての購買層にわたってベースライン品質への期待が高まっています。

地域分析

北米は2025年のグローバル売上の39.60%を占め、全住宅サービスにおいてタイプ1またはタイプ2の保護を義務付ける米国電気工事規程(NEC)を持つ米国が中心的役割を担っています。データセンターの拡大が高容量・サービス引込口SPDへの需要をさらに増幅しています。カナダのサージ保護デバイス市場規模は、州が同様の規格言語を採用し、電力会社が一部の米国プログラムで家電1台につき最大5,000米ドルの補償を提供するホール・ホーム・プログラムを推進する中、米国の軌跡を反映しています。

アジア太平洋は、製造業投資がインドおよび東南アジアにシフトするにつれて2031年にかけて最も速い5.98%のCAGRを記録する見込みです。中国と日本は繁栄するプラグイン商業セグメントを牽引しており、コンビニエンスストアやマイクロデータセンターにコンパクトなDINレール型SPDを装備しています。再生可能エネルギー普及率を高める政府計画は系統安定性の課題も浮き彫りにしており、インバータステーションでの25kA超製品への需要を促進しています。地域OEMは多国籍ブランドとパートナーシップを組んで生産のローカル化を進め、建設サイクルが短縮される中でリードタイムを削減しています。

欧州は厳格な機器規格と積極的な脱炭素化目標によって堅調なシェアを維持しており、系統トポロジーを再編しています。ドイツのエネルギーヴェンデとデンマークの洋上風力アレイは新たな66kV輸出ケーブルを必要とし、各ケーブルには電圧安定化のためのラインサージアレスタが求められます。企業の持続可能性目標もSF6を使用しないエコフレンドリーなアレスタの採用を促進しています。一方、南米、中東、アフリカは都市電化と通信の近代化が段階的な需要の種をまいている新興の成長拠点を代表しています。太陽光発電と蓄電池を組み合わせたマイクログリッドを構築する官民パートナーシップは、資産稼働率を最大化するために協調的なサージソリューションを指定することが増えています。

競合状況

サージ保護デバイス市場は中程度の集中度を示しています。ABB、Eaton、Schneider Electric、Siemensは合計でグローバル売上の約70%を占め、広範な製品ポートフォリオ、チャネルリーチ、規格策定への影響力を活用しています。各社はスマートで接続型のモジュールへの研究開発投資を継続しており、運用指標をクラウドダッシュボードにストリーミングしています。SchneiderのEcoStruxureとEatonのBrightlayerは、より広範な電力品質アナリティクスの中にサージの健全性を統合するプラットフォームの典型例であり、顧客にエネルギーと保護デバイスに対する統一的な可視性を提供しています。

地域専門企業はホワイトスペースのニッチ市場を開拓しています。Transtectorは5Gベースステーション向けの過酷環境ソリューションに特化し、DEHNは再生可能エネルギーと蓄電池の応用分野をターゲットにしています。Deltaは、高い連続電圧に対応できる協調型SPDを組み込んだAIデータセンター向けの800V HVDC電源アーキテクチャを拡大しています。部品革新は、頻繁なスイッチングサージ下での寿命延長のために低リーク型MOV化学とアーク消弧スパークギャップに重点を置いています。

戦略的動向には技術パートナーシップと生産能力拡大が含まれます。Hitachi EnergyはEconiQフルオロニトリルベース高電圧アレスタを展開し、電力会社の脱炭素化ロードマップとのサステナビリティポジショニングを整合させました。中規模企業は地域の分電盤メーカーとの提携によって地理的成長を追求し、ターンキーギアセットにSPDをバンドルしています。高い重要性を持つセグメントでは購入者が信頼性を優先するため価格競争は限定的ですが、住宅用タップではブランドと小売プレゼンスが高度な仕様を凌駕しているためコモディティ化が見受けられます。

サージ保護デバイス産業リーダー

ABB Ltd

Eaton Corporation, Plc.

Emerson Electric Co.

Schneider Electric SE

Littelfuse, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Deltaは、効率を4%超向上させ、ラックレベル保護のための高容量SPDを統合したAIデータセンター向け800V HVDCアーキテクチャを発表しました。

- 2025年4月:Hitachi Energyは、SF6の地球温暖化影響の1%未満のフルオロニトリルガス混合物を使用したEconiQ高電圧ポートフォリオを発表し、送電用途向けのサージアレスタを組み込みました。

- 2025年1月:Jones Lang LaSalleの2025年グローバルデータセンター展望は、電力密度制約の高まりを強調し、新たな原子力またはSMR(小型モジュール炉)設備を備えたサイトにおける高度なサージ保護ソリューションへの需要を促進しています。

- 2025年1月:DEHNは、蓄電池システム向けのDEHNcharge T1 BATT 1500 FMと、AC設備向けタイプ1 NEMA 4X SPDのDEHNguard EZ50-Sを発売しました。

- 2024年2月:ABBは地中配電向けに273ESA-10中電圧サージアレスタを発売し、完全シールドEPDMゴム筐体を採用しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界のサージ保護装置(SPD)市場を、住宅、商業施設、および工業施設のAC回路上の過渡過電圧を制限する、目的に応じた低電圧、中電圧、および一部の高電圧ユニットの販売と定義しています。対象となる装置は、IEC 61643またはUL 1449適合のハードワイヤー式、プラグイン式、ラインコード式であり、値は相手先商標製品メーカーのゲート価格で記録されている。

適用除外:35kVを超える定格の送電線用避雷器および付属品としてのみ販売されるサージ保護された消費者用電源タップは、この範囲に含まれない。

セグメンテーションの概要

- 設置タイプ別

- ハードワイヤード

- プラグイン

- ラインコード

- 放電電流定格別

- 10kA以下

- 10kA〜25kA

- 25kA超

- 電圧クラス別

- 低電圧(1kV未満)

- 中電圧(1〜35kV)

- 高電圧(35kV超)

- エンドユーザー業種別

- 産業

- 商業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 南米

- ブラジル

- その他南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域のSPDメーカー、パネルビルダー、電気工事業者、安全検査員と話をしています。このような会話から、普及率、割引体系、新たなユースケースを検証し、二次的な推定を調整し、情報のギャップを素早く埋めることができます。

デスクリサーチ

まず、国際エネルギー機関(IEA)、米国エネルギー情報局(UIA)、国連貿易機関(UN Comtrade)、雷発生率一覧表など、第一級の公的情報源からデータを入手し、対応可能な需要と平均販売価格を算出する。NFPA、IEC委員会、各国電気当局による規制の最新情報は、安全規格に基づく交換サイクルを明確にします。また、D&Bフーバーズとダウ・ジョーンズ・ファクティバは、アナリストに産業部門を支える収益分配を提供する。また、D&B HooversとDow Jones Factivaは、アナリストに産業セグメントを特定する収益分配を提供しています。

マーケット・サイジングと予測

トップダウン・モデリングは、新しい住宅の完成、データセンターのメガワット増設、EV充電ポイントの展開、雷日の統計、地域の建設GDPとデバイス普及率をリンクさせる。次に、サプライヤーの収益を選択的にボトムアップ・ロールアップして合計をチェックし、異常があればフラグを立てる。シナリオ分析によって検証された多変量回帰は、2030年までの値を予測し、不足する入力は、類似のグリッド信頼性プロファイルを持つ最近傍ベンチマークによって補われる。

データ検証と更新サイクル

アウトプットは、3層のアナリストレビュー、取引コードデータとの差異フィルター、同業者監査を経て、サインオフされます。私たちのチームは12ヶ月ごとに更新し、主要なコード改訂、材料価格の変動、または大規模な生産能力の発表があった場合は、中間更新を行います。

モルドールのサージ保護装置ベースラインが投資家の信頼を得る理由

企業が異なる製品クラス、価格基準、リフレッシュの周期を混在させているため、公表されている見積もりは頻繁に乖離する。真のSPDにスコープを固定し、毎年モデルを更新することで、現場のダイナミクスを反映した数字をお届けしています。

スマートストリップや超高電圧アレスタの搭載、チャネルディスカウントのない定価への依存、パンデミック後の住宅リセットを無視した直線的なCAGRの延長など、他で観察された主なギャップ要因。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 28.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 29.8億米ドル(2025年) | グローバル・コンサルタンシーA | 販売代理店の再販価値を利用し、タイプ4の電源ストリップを折り畳む |

| 3.60億米ドル(2024年) | 業界誌B | 送電線用アレスタを数え、ASPは2023年の水準で一定に維持 |

この比較から、私たちの数値は、拡大的なカウントと楽観的なカウントの中間に位置し、意思決定者にバランスの取れた透明性の高いベースラインを提供するものであることがわかる。

レポートで回答される主要な質問

2031年におけるサージ保護デバイス市場の予測値は?

市場は2026年から5.18%のCAGRで拡大し、2031年までに38億7,000万米ドルに達すると予測されています。

最も速く成長している設置タイプはどれですか?

プラグイン型サージプロテクターは、スマートホームの普及と保険インセンティブが住宅需要を促進する中、2031年にかけて6.05%のCAGRを記録すると予測されています。

高電圧SPDが注目されているのはなぜですか?

大規模な再生可能エネルギー向けの電力送電アップグレードには35kV超のデバイスが必要であり、フルオロニトリルなどのエコフレンドリーなガス代替品が新製品の発売を促進しています。

データセンターはサージ保護の需要にどのような影響を与えていますか?

AIワークロードは電力密度を劇的に押し上げており、施設は25kA超のSPDを採用し、専用の保護機能を持つ400V DCまたは800V HVDCアーキテクチャへの移行を進めています。

保険プログラムはどのような役割を果たしていますか?

電力会社や保険会社は保険料割引や補償保証を提供しており、一部の米国プログラムでは家電1台につき最大5,000米ドルの補償を提供し、住宅所有者や中小企業にホール・ホーム型SPDの設置を促しています。

サージ保護デバイスはどのくらいの頻度で交換する必要がありますか?

住宅用タップは通常の条件下で一般的に2〜3年の寿命ですが、産業用ユニットにはサージカウンターとステータスリレーが搭載されており、保全チームがMOVのエネルギー吸収容量が枯渇した時点でモジュールを交換できます。

最終更新日: