シンガポールデータセンター電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.66 十億米ドル |

| 市場規模 (2026) | 1.71 十億米ドル |

| 市場規模 (2031) | 1.99 十億米ドル |

| 成長率 (2026 - 2031) | 3.05% CAGR |

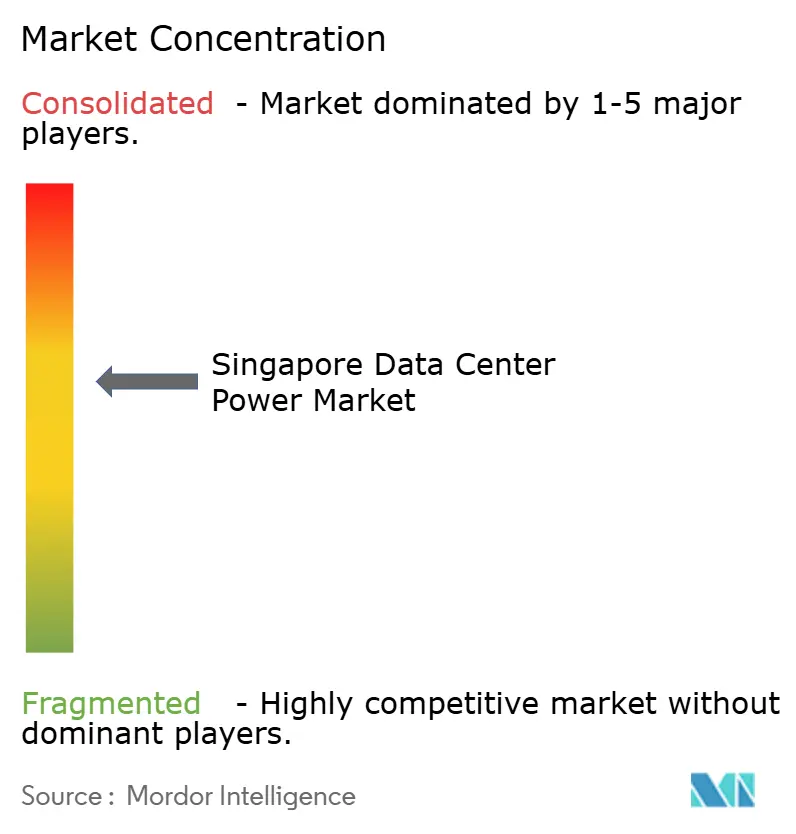

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールデータセンター電力市場分析

シンガポールデータセンター電力市場規模は、2025年の16億6,000万米ドルから2026年には17億1,000万米ドルに拡大し、2026年~2031年にかけて年平均成長率3.05%で推移し、2031年には19億9,000万米ドルに達する見込みです。土地利用規制の厳格化および国家電力枠の上限設定により、設備容量の大幅な追加が制限されているため、成長は急速ではなく安定的なペースにとどまっています。このため事業者は、設置済みメガワットあたりの効率向上に注力しており、リチウムイオンUPSシステム、インテリジェントPDU、再生可能エネルギーマイクログリッドの急速な普及が進んでいます。2024年5月に政府が発表した「グリーンデータセンターロードマップ」は、厳格な効率指標に紐付けられた300MWの追加容量を解放し、投資意欲を再活性化させました。同時に、AIワークロードはラック密度を8.5kWから12kWへと押し上げており、施設は中電圧配電、液冷システム、オンサイト発電設備のアップグレードを余儀なくされています。機器ベンダー、エネルギー企業、データセンター事業者間の連携は、シンガポールの排出規制と空間的制約に適した技術である水素燃料電池を中心に一層深化しています。

主要レポートのポイント

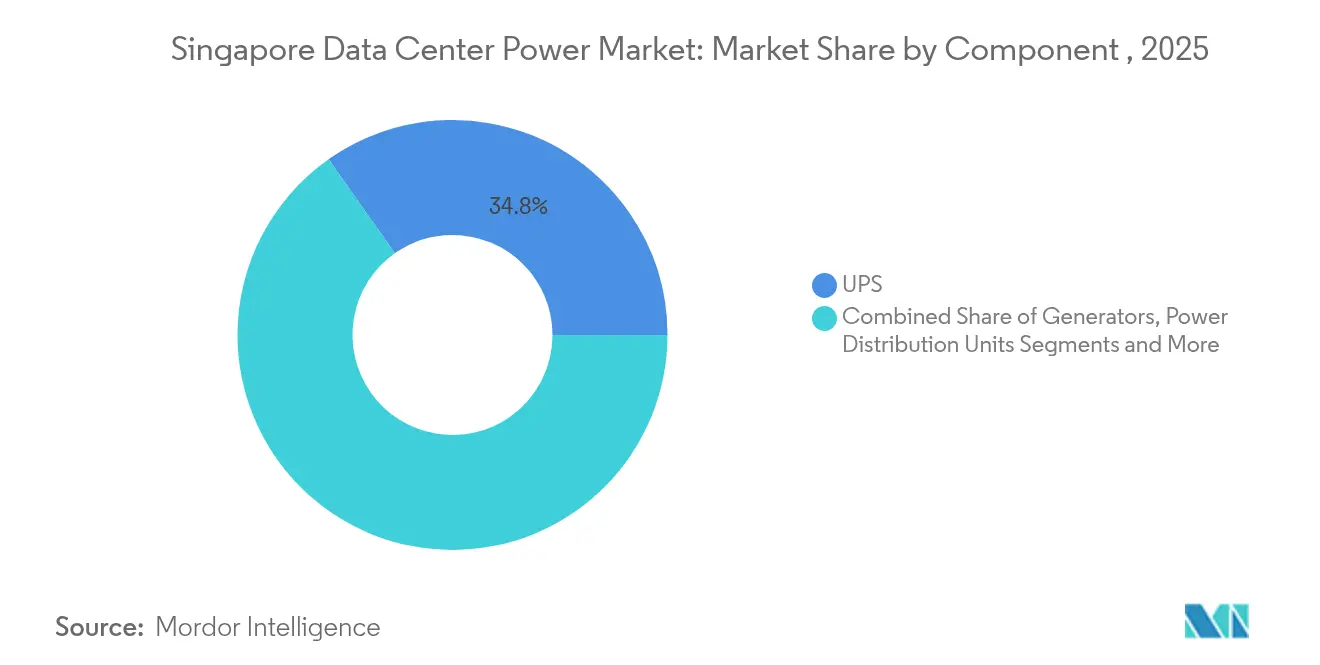

- コンポーネント別では、UPSシステムが2025年のシンガポールデータセンター電力市場シェアの34.78%を占めてトップとなり、電力分配ユニットは2031年にかけて年平均成長率4.65%で拡大する見通しです。

- データセンタータイプ別では、コロケーションプロバイダーが2025年に31.62%の収益シェアを占め、ハイパースケール/クラウドサービスプロバイダーが2026年~2031年にかけて年平均成長率5.28%と最も速い成長を記録する見込みです。

- データセンターサイズ別では、大規模データセンターが2025年のシンガポールデータセンター電力市場規模の33.68%を占め、メガデータセンターは2031年にかけて年平均成長率4.95%で前進する見込みです。

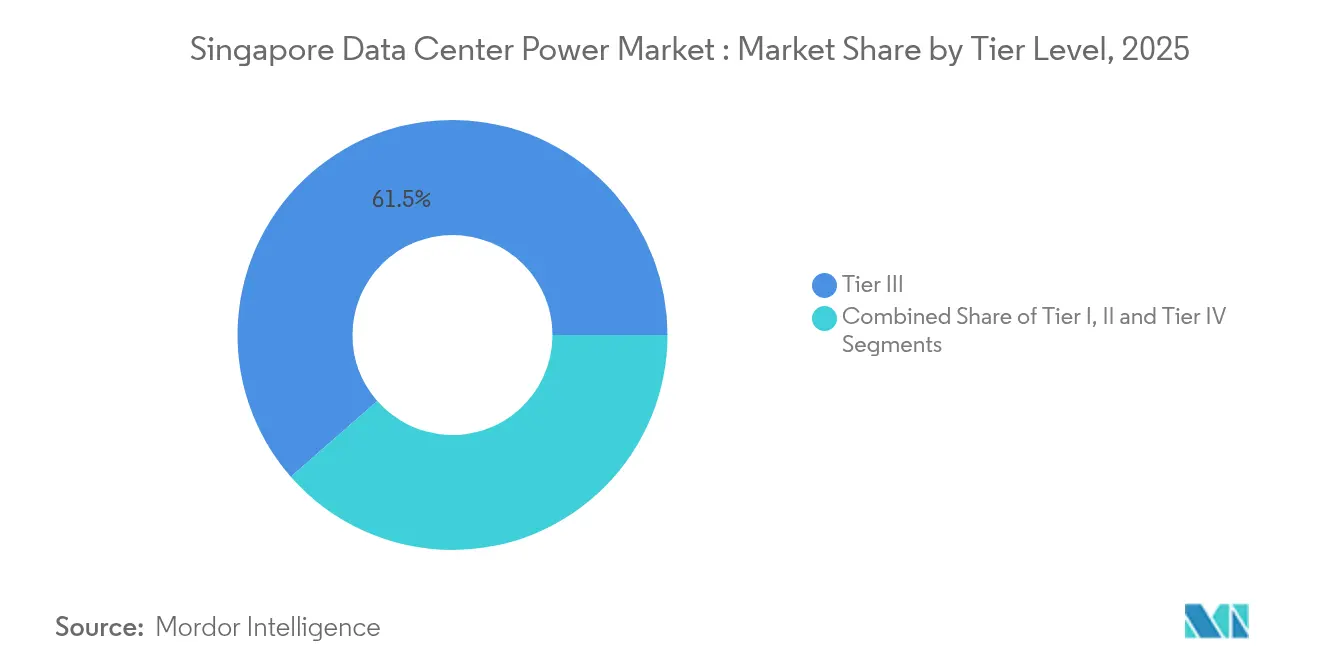

- ティアレベル別では、ティア3施設が2025年に61.45%のシェアで首位となり、ティア4施設が2031年にかけて年平均成長率4.48%と最も高い成長軌跡を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポールデータセンター電力市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイパースケールおよびクラウドへの展開急増 | +1.1% | シンガポール(マレーシアおよびインドネシアへの波及あり) | 中期(2年~4年) |

| エネルギー効率の高いUPSおよび発電機への需要 | +0.8% | シンガポール | 短期(2年以下) |

| モラトリアム後の政府によるグリーンデータセンター促進策 | +0.7% | シンガポール | 中期(2年~4年) |

| オンサイト水素/再生可能エネルギーマイクログリッド | +0.6% | シンガポール | 長期(4年以上) |

| ラックあたり30kW超のAIエッジワークロード | +0.5% | シンガポール(地域市場への波及あり) | 中期(2年~4年) |

| ASEANクロスボーダークリーンエネルギー輸入 | +0.3% | シンガポール、マレーシア、インドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウドへの展開急増

モラトリアム解除後の蓄積需要は、卓越した効率性を証明できる事業者による建設計画を押し上げています。Equinixは、2027年までに20MWを追加するSG6サイトに2億6,000万米ドルの投資を確約しました。[1]Equinix, "Equinix to Help Accelerate AI Innovation in Singapore with USD 260 Million Data Center Expansion," equinix.com中電圧スイッチギアおよびモジュール型電力室により、シンガポールの制限されたグリッド割当量に適した段階的な拡張が可能となっています。ハイパースケールの波は地域への波及効果も生んでおり、特に土地と電力が豊富でありながらシンガポールのネットワーク相互接続に近いジョホールへの影響が顕著です。事業者は、再生可能エネルギー供給を統合し、ロードマップのPUE上限1.3を満たす液冷ラックに対応できる適応型アーキテクチャを優先しています。

エネルギー効率の高いUPSおよび発電機への需要

シンガポールでは電力費が施設の運営コストの最大45%を占めるため、効率改善は競争力に直結します。次世代UPSユニットはダブルコンバージョンモードで97%の効率を達成し、フロアスペースを40%削減し、8年超の耐用年数を実現するリチウムイオン電池を活用しています。[2]Salicru、「データセンターにおけるUPSの実装」、salicru.comインテリジェントファームウェアは、負荷が許す限り機器をエコノミーモードに切り替え、サイト電力の2~3%を節約します。発電機も同様に急速に進化しており、排出規制を受けたディーゼル発電機は、ハイブリッドフライホイール・バッテリーシステムや、局所汚染物質ゼロと低騒音フットプリントを約束する水素燃料電池パイロット機に取って代わられつつあります。

モラトリアム後の政府によるグリーンデータセンター促進策

グリーンデータセンターロードマップは、新規容量配分を厳格なエネルギーおよび水効率ベンチマークに連動させています。PUE1.3以下およびWUE2.0m³/MWh以下を達成した事業者は、税制優遇措置の拡充と許認可の迅速化の対象となります。.[3]Infocomm Media Development Authority," グリーンデータセンター(DC)ロードマップ, "imda.gov.sg2024年10月に導入されたエネルギー効率助成金は、高効率ITアップグレードコストの最大30%を補助し、施設オーナーとテナントの双方を優遇しています。これらの措置により、コンプライアンスコストは競争上の差別化要因へと転換され、高度なUPSトポロジー、可変速チラー、グリッド連携型電力モジュールの導入競争が促進されています。

オンサイト水素/再生可能エネルギーマイクログリッド

シンガポールの高い都市密度は大容量燃料貯蔵を制限しており、クリーンかつコンパクトな代替手段への需要が高まっています。Equinixとシンガポール国立大学は、データセンターのバックアップ用途に構成されたプロトン交換膜型燃料電池の試験を実施しています。SK ecoplantと連携して展開されたBloom Energyの固体酸化物型プラットフォームは、10MWホールに基底負荷電力を供給し、年間CO₂排出量を2万トン削減しています。燃料電池と屋上太陽光発電およびバッテリーストレージを統合することで、グリッドイベント時に独立運転が可能なレジリエントなマイクログリッドが形成され、金融サービス分野のテナントから高い評価を得ています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電力インフラの高い資本的支出 | -0.8% | シンガポール | 中期(2年~4年) |

| 限られた土地およびグリッド容量 | -0.6% | シンガポール | 長期(4年以上) |

| ディーゼル発電機への排出規制 | -0.4% | シンガポール | 短期(2年以下) |

| 中電圧スイッチギア用銅の不足 | -0.2% | シンガポールへの影響が特に大きいグローバルな問題 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

電力インフラの高い資本的支出

次世代システムには価格プレミアムが付随しており、リチウムイオンUPSモジュールは鉛酸バッテリーより15~20%高価であり、直接液冷ループは標準空冷ユニットの最大20倍の価格となっています。水素燃料電池スタックは依然としてディーゼル発電機より1キロワットあたり数百ドル高い水準にありますが、電解槽コストの低下によりその差は縮小しつつあります。小規模事業者はこれらの支出の吸収に苦慮しており、統合や合弁事業による建設が促進されています。

ディーゼル発電機への排出規制

微粒子およびNOx規制の強化により、従来型ディーゼルバックアップの許認可期間が短縮されています。事業者は選択触媒還元装置の改修またはよりクリーンな燃料への切り替えを求められており、予期せぬコストとスケジュールの複雑化を招いています。この規制はバッテリー・燃料電池ハイブリッドへの移行を加速させていますが、過渡期には摩擦が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UPSシステムがリーダーシップを維持しながらPDUが加速

UPSシステムはシンガポールデータセンター電力市場の34.78%を占めており、品質変動の影響を受けやすい高密度都市部グリッドにおけるほぼゼロダウンタイムの維持において不可欠な役割を担っています。リチウムイオン化学への大規模移行により、稼働中サイト全体で約2万平方フィートが解放され、フットプリントを変えずにより多くのラックの設置が可能となっています。ホットスワップ可能な電力モジュールにより、負荷転換なしのメンテナンスが可能となり、銀行テナントから高く評価されています。ベンダーは現在、天候、グリッド状況、計算負荷に対してランタイムをモデル化するデジタルツインソフトウェアをバンドルし、過剰なプロビジョニングを5%削減しています。

電力分配ユニットは年平均成長率4.65%と最も速い成長が見込まれており、アウトレットレベルで電圧、電流、温度を監視するIPアドレス指定可能な設計が普及の原動力となっています。Legrandのユニバーサル入力PDUは16Aから63Aの供給に対応し、混在した電圧の設備全体での調達を容易にしています。発電機は安定した需要を維持しながら、排出規制に対応するデュアル燃料天然ガスブレンドまたは純水素への急速な転換が進んでいます。転換スイッチは静止型ソリッドステート設計を採用し、4ミリ秒未満の転換を実現しており、スピニング型ATSユニットが許容していた瞬時停電を排除しています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

データセンタータイプ別:コロケーションが優位を維持しながらハイパースケールの成長が加速

コロケーションプロバイダーは、多国籍企業がグリーンフィールドコストを負担せずにシンガポールに地域拠点を構えることを選択した結果、2025年に31.62%の収益シェアを確保しました。Iron Mountainなどの事業者は100%再生可能電力で運営しており、企業のサステナビリティ報告ニーズに応えています。施設は通常5MWから20MWの規模で展開され、密度と国家グリッドからの電力割当取得能力のバランスを保っています。サービスポートフォリオは、管理型液冷ループおよびAI対応収容ゾーンを含む範囲に拡大し、より高い収益性のワークロードを取り込んでいます。

ハイパースケール/クラウドサービスプロバイダーは、フィンテック、ゲーミング、言語モデルトレーニングにわたるGPUコンピューティングの急増する需要に牽引され、年平均成長率5.28%を達成する見通しです。クラウドテナントは再生可能エネルギーの電力購入契約(PPA)を引き受けることが多く、キャンパス全体の入居者のグリッドボラティリティリスクを軽減しています。新設サイトでは、グリーンマーク・プラチナ認証の閾値を満たすため、屋根および外壁に3MWpの太陽光発電スペースを確保しています。

データセンターサイズ別:大規模施設が主導権を維持しながらマッシブサイトが拡大

電力容量5~15MWと定義される大規模データセンターは33.68%のシェアを占め、シンガポールのネットワーク高密度エコシステムを支える基盤となっています。これらは66kVの二重フィーダーがすでに存在する成熟した産業地帯に立地しており、長期にわたる変電所のアップグレードを回避しています。多くのサイトでは高温冷水ループへの改修が行われており、供給温度を7℃から15℃に引き上げ、施設エネルギーの最大8%の節約を実現しています。

メガデータセンターはAIおよびコンテンツデリバリーが単一キャンパスでの低遅延と広帯域幅を必要とすることから、年平均成長率4.95%が見込まれています。事業者は40℃の冷却水を近隣の産業施設や地域冷房グリッドに送る熱回収スキームを採用しています。また、試運転段階ではバージ搭載型LNG発電機を活用し、電力網への負担を軽減しています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

ティアレベル別:ティア3が信頼性を支えながらティア4が前進

ティア3構成はN+1冗長性により99.982%の可用性を提供し、ほとんどの企業サービスレベル合意(SLA)を満たすことから、61.45%のシェアで首位を占めています。モジュール型電力室によりメンテナンス期間が短縮され、冗長なユーティリティ経路はSS507の災害復旧ガイドラインを満たしています。再認証サイクルはテナント契約更新と一致しており、ティア3への選好が固定化されています。

年平均成長率4.48%で成長するティア4施設は、金融取引、決済ゲートウェイ、重要医療データプラットフォームのゼロダウンタイム要件を満たしています。2N構成は資本的支出を倍増させますが、プレミアムリース料率による上昇余地を獲得します。テリン・シンガポールは、ティア4ブロックが高可用性ラックを提供し、ティア2スイートがテスト環境を提供するマルチティアキャンパスを実現しています。この構成により、多様なリスク許容度に対応しながら資本の最適な配置が実現されています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

地理分析

グリッド当局は、基準値と比較して少なくとも20%のエネルギー節約を実証した提案にのみ容量を配分しています。地域のダイナミクスが戦略を形成しつつあります。限られた土地により、溢れ出た需要はジョホールのスデナックテクノロジーパークへと向かっており、そこではグリッド料金と賃料が低く、海底ケーブルは往復2ミリ秒未満の遅延を実現しています。一部の事業者はアクティブ・パッシブモデルを採用し、シンガポールに主要ワークロードを配置しながら海峡を越えた先に災害復旧コピーを設置し、リスクとコストのバランスを取っています。

国境を越えたクリーンエネルギー輸入が第二の地理的次元を加えています。初期パイロット取引ではマレーシアから100MWの水力発電電力を輸入しており、リアウ諸島では1GWの太陽光発電+蓄電プロジェクトが計画中です。データセンターオーナーは、契約期間を機器寿命に合わせたPPA条項を交渉し、スコープ2報告を満たす予測可能なカーボンフリー電力流を確保しています。

競争環境

競争は中程度であり、約12社のグローバル機器大手と複数の地域専門業者がバリューチェーンの異なる層に対応しています。ベンダーは今や生の電力容量よりも効率性、サステナビリティへの取り組み、展開速度を競争軸としています。EatonとSiemens Energyの2025年のパートナーシップは、500MWのモジュール型プラントとEatonのスイッチギアを組み合わせ、建設スケジュールを最大2年短縮します。

Bloom Energyなどの水素燃料電池プロバイダーは、ディーゼルへの規制が強化される中で将来の大規模発注を確保するため、早期にパイロット展開の確保を目指しています。UPSメーカーは特許に裏付けられたデジタルツイン分析、予測セルバランシング、高温動作範囲によって差別化を図っています。Schneider ElectricとVertivは、バッテリーストレージ、燃料電池、中電圧スイッチボードを単一のISOフレームに組み合わせたコンテナ型マイクログリッドを展示し、サイトのロジスティクスを簡素化しています。

ソフトウェアオーバーレイが決定的な要因として浮上しています。AI駆動の冷却・電力最適化を統合するDCIMプラットフォームはエネルギーを3~5%削減し、直接的な利益向上につながります。機器テレメトリを電力購入データと連携できるベンダーは、効率と再生可能エネルギーコンプライアンスの両方を追求する事業者にとって魅力的です。このサービス中心型へのシフトは、中小のテクノロジー企業が大手企業と提携する機会を開いています。

シンガポールデータセンター電力産業リーダー

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Legrand SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EatonとSiemens Energyは、新設施設の建設期間を最大2年短縮するグリッド独立型統合電力ブロックの提供に向けたパートナーシップを締結しました。

- 2025年3月:ABBはDG Matrixの少数株式を取得し、高密度AIホール向けに特化した電力ソリューションへのコミットメントを深めました。

- 2025年2月:Equinixとシンガポール国立大学は、持続可能な電力・冷却技術のトライアルを行うための400万米ドルの共同イノベーション施設を開設しました。

- 2024年11月:Equinixは、AIラック向けに特化した20MWを追加するSG6データセンターに2億6,000万米ドルの投資を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、シンガポールのデータセンター電力市場を、コロケーション、ハイパースケール、エンタープライズ、エッジ施設のITラックに給電する無停電電源装置、ディーゼル、ガス、水素で稼働する発電機、配電ユニット、スイッチギア、トランスファースイッチ、リモートパワーパネル、オンサイトエネルギー貯蔵システムなど、電気インフラの販売、設置、ライフサイクルサポートから国内で発生するすべての収益と定義している。Mordor Intelligence社によると、試運転、メンテナンス、トレーニングなど、これらの資産に関連するサービスは、地域の事業者の総所有コストを形成するため、含まれている。

適用除外:冷却装置、ITハードウェア、不動産投資はこの定義から外れる。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- スイッチギア

- 転換スイッチ

- 遠隔電力パネル

- エネルギー貯蔵システム

- サービス

- 設置およびコミッショニング

- メンテナンスおよびサポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- マッシブサイズデータセンター

- メガサイズデータセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法とデータの検証

一次調査

東南アジア各地の設備エンジニア、コロ・プロバイダーの調達責任者、発電機販売業者、独立系電力コンサルタントにインタビューを行った。これらの会話から、コンポーネントのライフサイクル、ASPの交渉範囲、今後の容量リリースが検証され、机上の資料から得られた仮定を改良することができた。

デスクリサーチ

当社のアナリストは、シンガポールのエネルギー市場庁、情報通信メディア開発庁、統計局などの統計から始め、Volzaの取引フローデータとQuestelの特許インサイトを重ね合わせ、技術シフトを発見しました。企業の10-K、グリッド・アップグレードの入札、ダウ・ジョーンズ・ファクティバにアーカイブされたニュースから、ランレートの価格と導入時期を把握した。シンガポールデータセンター協会(Singapore Data Center Association)のホワイトペーパーや、専門家の査読を経たエネルギー効率ジャーナルは、電力使用の有効性トレンドのベンチマークに役立ちました。このリストは例示であり、データ収集、クロスチェック、および明確化には、さらに多くの情報源が役立った。

マーケット・サイジングと予測

このモデルは、容量割り当て、平均ラック密度、および公表されている利用率を使用して、国内のインストール済みIT負荷をトップダウンで再構築することから始まります。現在のコンポーネントの普及率と価格の梯子を適用した後に収益が浮かび上がり、整合性を取るためにサプライヤーのロールアップを通じてボトムアップでサンプリングされる。主な変数には、許可された新設メガワット、UPSの交換サイクルの中央値、発電機の燃料スイッチのトレンド、サービスアタッチメント率、および1.3という義務化されたPUEキャップが含まれる。多変量回帰は、将来の DC CFA 賞のシナリオ分析によって補完され、2025-2030 年の見通しを作成した。ボトムアップのインプット、特に民間取引に関するギャップは、最終的なキャリブレーションの前に、地域的なアナログと一次ソースの範囲によって埋められる。

データ検証と更新サイクル

出力は、系統需要、輸入統計、および既知のプロジェクト・パイプラインに対する差異チェックを通過する。上級レビュアーは、異常が解決された後にサインオフする。報告書は毎年更新され、政策の変更や大規模なハイパースケールの発表があるたびに、ベースラインが更新される。

シンガポール・データセンターの電力ベースラインが信頼性を約束する理由

公表値が異なるのは、各社が対照的なスコープ、価格設定スタック、リフレッシュ・サイクルを選択しているためである。

Mordorの規律あるサービス、モラトリアム後の最新のキャパシティ、ダイナミックなASPトラッキングは、意思決定者に根拠のあるベンチマークを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.66億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.58億米ドル(2024年) | グローバル・コンサルタンシーA | ハードウェアのみ。サービス収入とレトロフィット費用は除く |

| 0.44億米ドル(2024年) | 業界出版社B | 2019年の生産能力凍結シナリオとASP横ばい前提を使用 |

この比較は、より狭いスコープと静的な仮定が、いかに外部推定値を圧縮するかを示している。すべての数字を透明な変数にトレースし、毎年見直すことで、信頼できる、意思決定が可能なベースラインを提供する。

レポートで回答された主要な質問

シンガポールデータセンター電力市場の現在の市場規模は?

市場は2026年に17億1,000万米ドルと評価されており、2031年までに19億9,000万米ドルに成長する見込みです。

最大のシェアを持つコンポーネントセグメントはどれですか?

UPSシステムが市場シェアの34.78%をリードしており、中断のない運営確保において果たす重要な役割を反映しています。

ハイパースケールデータセンターセグメントはどのくらいの速さで拡大していますか?

ハイパースケールおよびクラウド施設は、2026年から2031年にかけてデータセンタータイプの中で最も速い年平均成長率5.28%で成長すると予測されています。

シンガポールではディーゼル発電機の代替としてどのような技術が使われていますか?

水素燃料電池とハイブリッドバッテリーシステムが、ディーゼル発電機のよりクリーンで省スペースな代替手段として台頭しています。

インテリジェントPDUはなぜ普及しているのですか?

インテリジェントPDUはアウトレットレベルの監視とリモートコントロールを提供し、電力コストの高いシンガポールの環境において不可欠なゴーストロードの削減とエネルギー使用の最適化を事業者が実現できるようにしています。

最終更新日: