コンテナセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

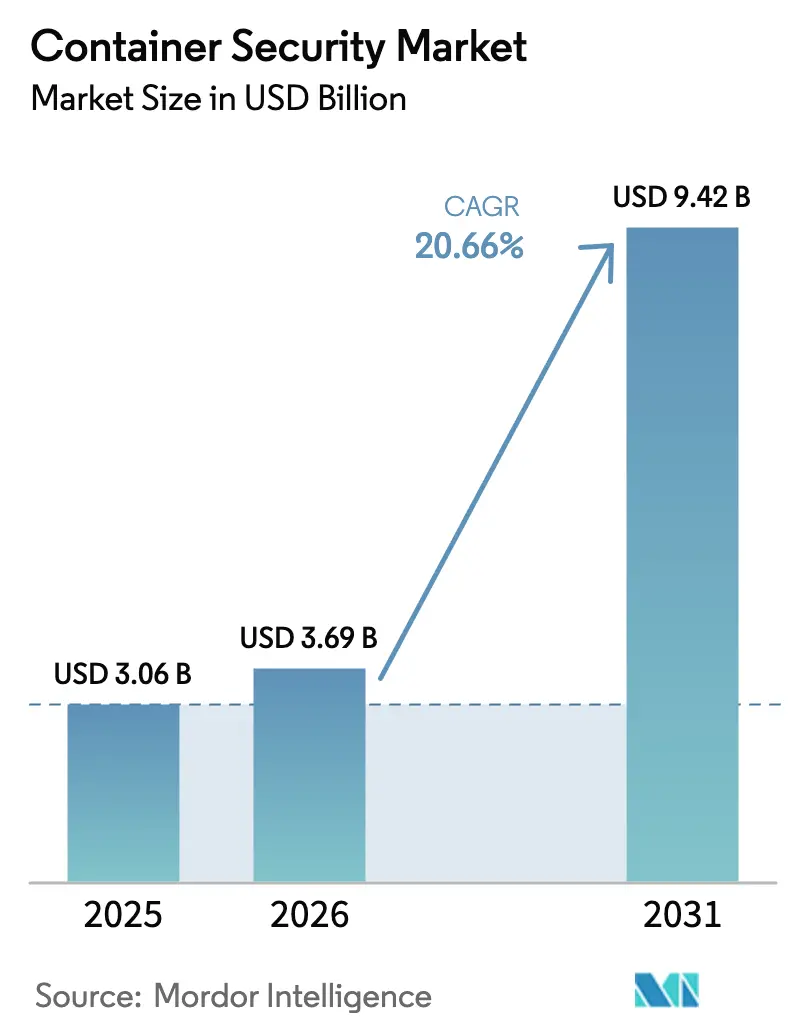

| 市場規模 (2026) | 3.69 十億米ドル |

| 市場規模 (2031) | 9.42 十億米ドル |

| 成長率 (2025 - 2030) | 20.66% CAGR |

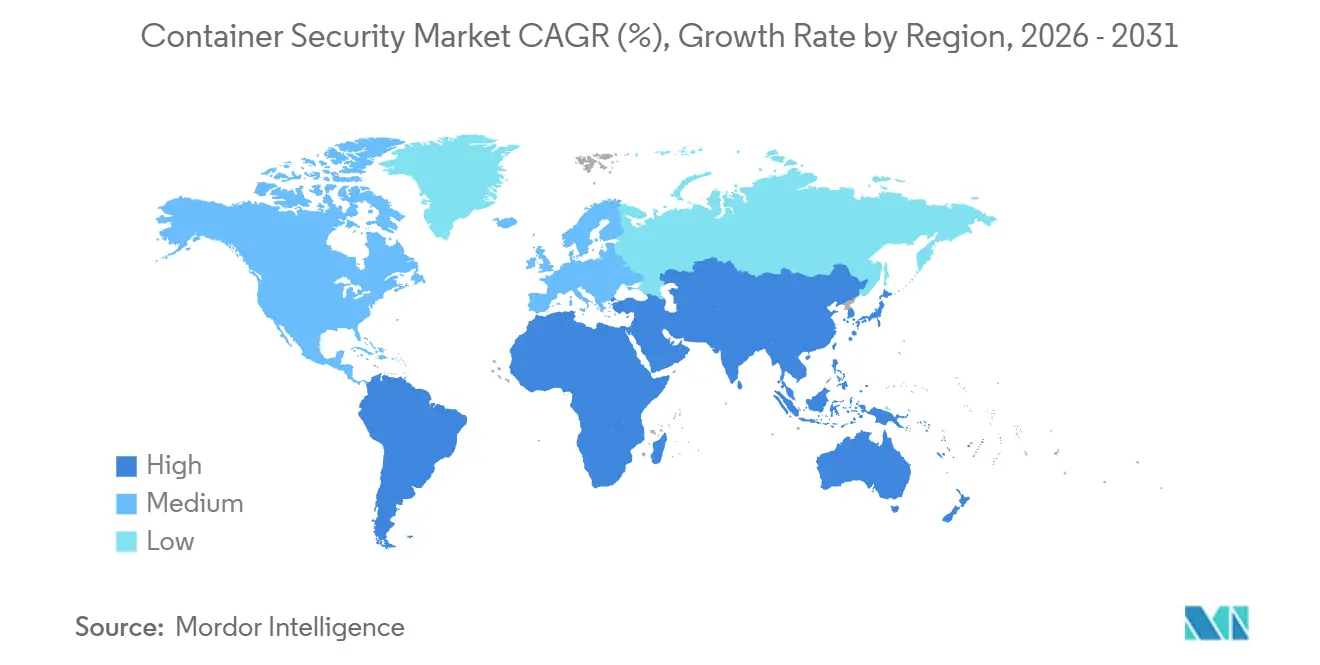

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

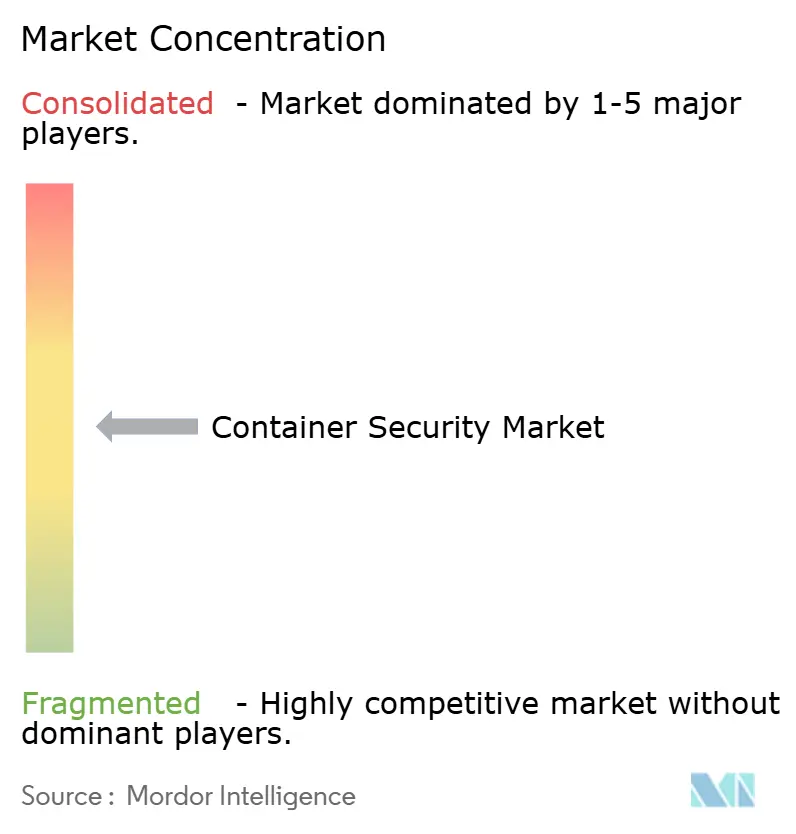

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテナセキュリティ市場分析

コンテナセキュリティ市場規模は2025年に30億6,000万米ドルと評価され、2026年の36億9,000万米ドルから2031年には94億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は20.66%です。成長は、PCI-DSS 4.0、NIS2、および新興のSBOM法制における必須のソフトウェア部品表(SBOM)管理、マイクロサービスへの急速な移行、コンテナイメージを標的としたサプライチェーン攻撃の着実な増加によって促進されています。ベンダーは、これらのコンプライアンスおよび脅威への対応として、イメージスキャン、ランタイムテレメトリ、ポリシーアズコードをCI/CDワークフローに組み込んでいます。北米は最大の地域市場であり続けており、米国の金融サービスおよびヘルスケア企業が監査のためにすべてのコンテナ実行をログに記録する必要があるためです。一方、アジア太平洋地域は、中国のソブリンクラウド規制とインドのデジタル公共インフラ展開を背景に最も急速な拡大を示しています。ハイパースケールクラウドがネイティブ保護を標準提供するため競争は激化しており、独立系ベンダーはエージェントレススキャン、eBPFランタイムデータ、ポリシー自動化に注力しています。

主要レポートの要点

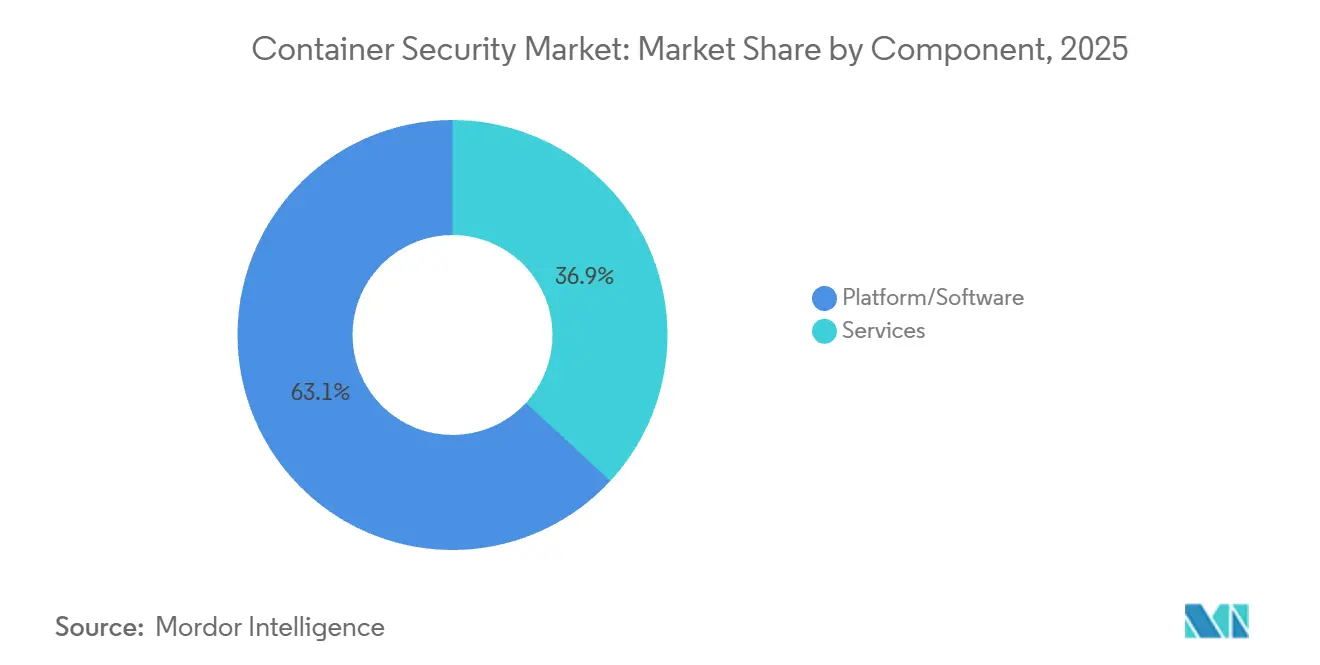

- コンポーネント別では、プラットフォームおよびソフトウェアが2025年のコンテナセキュリティ市場シェアの63.13%を占め、サービスは2031年までに21.41%のCAGRを記録すると予測されています。

- 組織規模別では、大企業が2025年の収益の71.28%を占め、中小企業は2031年まで22.93%のCAGRで成長すると予測されています。

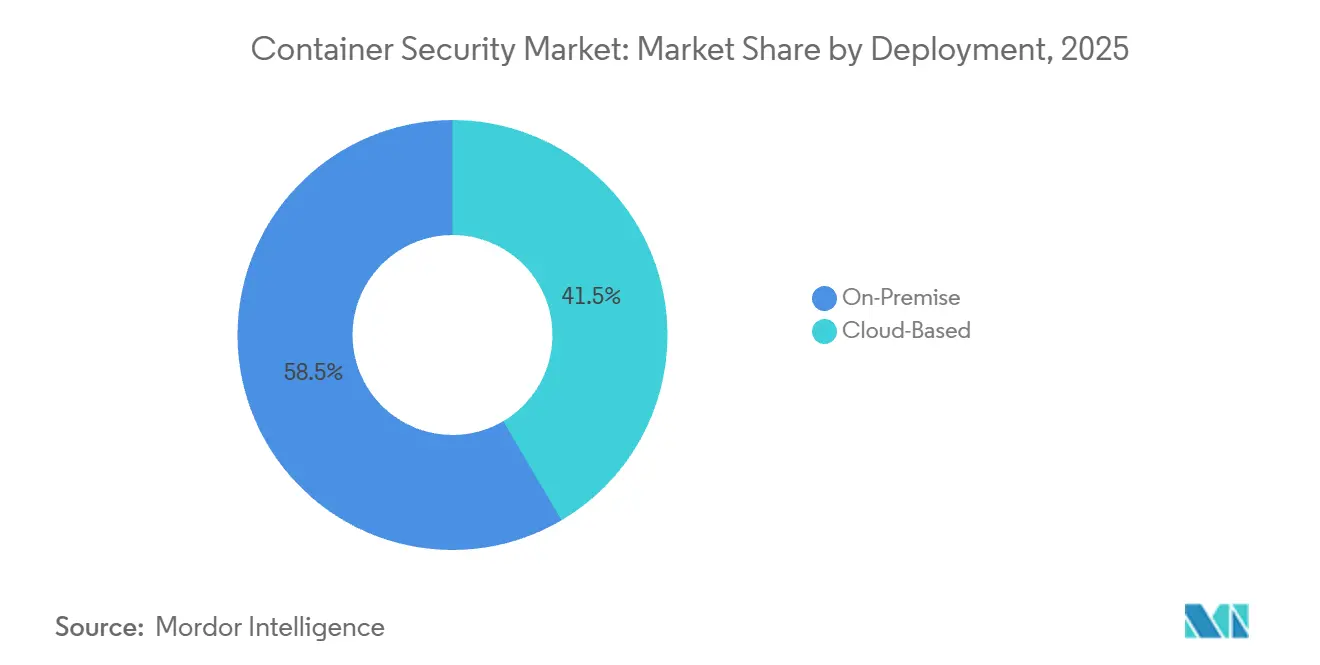

- 展開形態別では、オンプレミス環境が2025年の収益の58.47%を占めましたが、クラウドベースのサービスは2026年~2031年に23.11%のCAGRで拡大すると予測されています。

- セキュリティ管理別では、イメージスキャンが2025年の支出の46.72%を占めましたが、ランタイム保護は2031年まで21.18%のCAGRで増加すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年の売上の29.81%でトップとなり、ヘルスケアおよびライフサイエンスは2031年まで23.76%で成長すると予測されています。

- 地域別では、北米が2025年に42.42%のシェアで首位を占め、アジア太平洋地域は22.64%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンテナセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドおよびマルチクラウドコンテナワークロードの採用拡大 | +4.20% | アジア太平洋地域が採用をリードするグローバル市場 | 中期(2〜4年) |

| マイクロサービスおよびDevSecOpsパイプラインへの急速な移行 | +3.80% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 必須セキュリティ規制(PCI-DSS 4.0、NIS2、SBOMなど) | +3.10% | EUが主導しグローバルに展開、米国金融セクター | 長期(4年以上) |

| コンテナイメージを標的としたサプライチェーン攻撃の頻度増加 | +2.90% | 先進市場に集中するグローバル市場 | 短期(2年以内) |

| エッジおよび5Gコンテナランタイムの普及 | +2.70% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| ハードウェアレベルのコンテナ分離技術の革新 | +1.80% | 北米およびEUのテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびマルチクラウドコンテナワークロードの採用拡大

企業の80%が現在、2つ以上のパブリッククラウドにまたがってワークロードを実行しており、これによりアイデンティティ管理が分散し、設定ミスのリスクが増大しています。セキュリティチームは、AWS、Azure、Googleのポリシーを1つのダッシュボードで標準化するKubernetesポスチャー管理ツールを求めています。NIS2は重要インフラに対するサプライチェーン評価を義務付けているため、マルチクラウドユーザーはコンテナレジストリに出所追跡と暗号証明を追加する必要があります。PCI-DSS 4.0は継続的監視の義務をエフェメラルコンテナにまで拡大し、ハイブリッド環境全体でのリアルタイム可視性への需要を強化しています。[1]PCI セキュリティスタンダードカウンシル、「PCI-DSS 4.0 要件およびテスト手順」、pcisecuritystandards.org 金融機関および決済処理業者は、そのため統合スキャンおよびランタイム分析に多額の投資を行っています。

マイクロサービスおよびDevSecOpsパイプラインへの急速な移行

GitHubのAzure DevOps向けAdvanced Securityは、プルリクエスト内にシークレットスキャンと依存関係レビューを導入し、コードコミットから修正までの時間を短縮しました。チームはOpen Policy AgentまたはアドミッションWebhookを使用してポリシーをコード化し、開発者が摩擦なくルールを利用できるようにする必要があります。AIおよび機械学習コンテナは前年比で5倍に増加し、攻撃者がデータ窃取のために探索する新たな推論APIを露出させています。eBPFプローブによるランタイム異常検知はシステムコールの動作をベースライン化し、クリプトマイニングや権限昇格にフラグを立てますが、誤検知を抑えるためのモデルチューニングは依然として困難です。

必須セキュリティ規制(PCI-DSS 4.0、NIS2、SBOM)

PCI-DSS 4.0の要件6.3.3はソフトウェアインベントリを必須とし、事実上、決済ワークロードに対するSBOM生成を義務付けています。DockerのネイティブSPDXおよびCycloneDX出力はビルド時に依存関係データを埋め込み、監査を容易にします。NIS2はクラウドオペレーターにも義務を拡大し、エッジワークロードをオーケストレーションする際にコンテナプラットフォームベンダーがETSI EN 303 645に準拠することを求めています。Google GKEのBinary Authorizationは署名済みイメージのみを強制し、NISTガイダンスに合致するとともに、欧州の銀行に既製の証明パスを提供します。ヘルスケアおよび金融機関はコンプライアンス違反に対して最も高いペナルティに直面しており、採用の加速を促しています。

コンテナイメージを標的としたサプライチェーン攻撃の頻度増加

2025年11月に開示された3件の重大なruncの脆弱性は、コンテナエスケープが依然としてすべてのKubernetesディストリビューションを脅かすことを証明しました。攻撃者はますます上流のベースイメージを汚染し、開発者がデフォルトで信頼するバックドアを挿入しています。Amazon Inspectorはプッシュ時にイメージをスキャンし、デプロイ前に重大なCVEをブロックします。Microsoft Defender for Containersはイメージの脆弱性とランタイムコールを相関させ、実際に実行されているパッケージのパッチを優先します。ディストロレスイメージは攻撃対象領域を縮小しますが、デバッグを複雑にし、チームはセキュリティと運用性のバランスを取ることを余儀なくされます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DevOpsチームにおけるコンテナセキュリティスキルセットの不足 | -2.80% | 新興市場で深刻なグローバル市場 | 中期(2〜4年) |

| マルチクラウドおよびマルチクラスター環境の運用上の複雑さ | -2.10% | 北米およびEUの大企業向け | 短期(2年以内) |

| アラート疲労および誤検知の過負荷 | -1.60% | セキュリティオペレーションセンターに影響するグローバル市場 | 短期(2年以内) |

| 高度なコンテナエスケープキルチェーン | -1.30% | グローバルの高セキュリティ環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DevOpsチームにおけるコンテナセキュリティスキルセットの不足

グローバルのサイバーセキュリティ人材不足は480万人に達しており、Kubernetesの専門知識はさらに希少です。[2] ISC2、「サイバーセキュリティ人材調査 2024」、isc2.org DevOpsエンジニアは脅威モデリングスキルを欠くことが多く、ポッドに不慣れなアナリストは監査ログの解釈に苦労します。マネージドKubernetesサービスは強化されたデフォルト設定を組み込んでいますが、新たな攻撃チェーンには依然として人間の判断が不可欠です。トレーニングプログラムは四半期ごとのKubernetesリリースに追いつけず、多くの企業が監視とフォレンジックをアウトソーシングせざるを得ない状況です。

マルチクラウドおよびマルチクラスター環境の運用上の複雑さ

組織はAWS、Azure、Google Cloudにまたがる数十のクラスターを管理しており、それぞれ異なるイングレス、ネットワーク、シークレットのフレームワークを持っています。Red Hat Advanced Cluster Securityはビューを一元化しますが、各プロバイダーへのカスタムコネクターが必要です。[3]Red Hat、「OpenShift Advanced Cluster Security 概要」、redhat.com 設定ミスのスキャナーはクラスターごとに数千件のアラートを表示し、真のリスクとノイズを区別しなければならないスタッフを圧倒します。GitOpsは望ましい状態のコード化を支援しますが、厳格な変更規律を要求します。相互TLS証明書またはサイドカープロキシが誤動作した場合、サービスメッシュのオーバーレイはデバッグをさらに複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:企業がポリシーチューニングをアウトソーシングするにつれてサービスが拡大

プラットフォームおよびソフトウェアのサービスは、2025年の収益の63.13%でコンテナセキュリティ市場規模をリードしました。イメージスキャン、アドミッションコントロール、eBPFランタイム監視を提供する統合スイートが主流となっており、購入者がポリシー作成とコンプライアンスレポートのための単一インターフェースを好むためです。マネージドサービスは21.41%のCAGRで成長すると予測されており、企業がプロバイダーを雇用してルールのチューニングとインシデントの24時間365日トリアージを行うため、全体的な成長を上回っています。プロフェッショナルエンゲージメントは、マイクロサービスの脅威モデリングと最小権限ポリシー設計に焦点を当てています。このアウトソーシングトレンドは社内専門知識の不足を浮き彫りにし、サービスプロバイダーを継続的なセキュリティ改善における戦略的パートナーとして位置付けています。

Aqua Security、Sysdig、Palo Alto Networksはコンサルティングと製品サブスクリプションをバンドルし、クラウドプロバイダーはアドバイザリーサポートをプレミアムティアに組み込んでいます。その結果、コンテナセキュリティ市場は純粋なソフトウェアから、プラットフォームとマネージド検知・対応を組み合わせたハイブリッドデリバリーモデルへと移行し続けています。

組織規模別:中小企業がクラウドネイティブ採用を加速

規制対象の業種が数百のクラスターを維持しプレミアムソリューションを必要とするため、大企業が2025年の支出の71.28%を占めました。これらの購入者はコンテナテレメトリをSIEMおよびSOARと統合して修正を迅速化しています。一方、中小企業はマネージドKubernetesに付属する軽量スキャナーとクラウドネイティブポリシーを好みます。このセグメントは、クラウドプロバイダーがデフォルト保護を組み込み、機能格差を縮小して参入障壁を下げることで、22.93%のCAGRを達成すると予測されています。

中小企業はWizなどのベンダーのエージェントレススキャンを活用し、専任スタッフなしでCIパイプラインに直接セキュリティを組み込んでいます。Falcoなどのコミュニティプロジェクトは、スタートアップにライセンスコストゼロでベースラインのランタイム防御を提供し、乏しい予算を成長に充てることを可能にします。機能の民主化はコンテナセキュリティ産業の顧客基盤を拡大し、大企業のみへの収益依存を分散させます。

セキュリティ管理別:静的スキャンが頭打ちになる中でランタイム保護が台頭

静的イメージスキャンが2025年の収益の46.72%を占めましたが、顧客はレジストリの脆弱性のわずか6%しかランタイムで顕在化しないことをますます認識しています。ランタイム保護と異常検知は21.18%のCAGRで拡大すると予測されています。eBPFエージェントは詳細なシステムコールとネットワークデータを収集し、クリプトマイニング、データ窃取、または不正な権限昇格を露出させる行動ベースラインを確立します。

統合アプローチは、リスクのあるイメージをブロックするアドミッションコントローラーと、ライブワークロードを監視するランタイムエンジンを組み合わせ、重要なパッチを優先するために調査結果を相関させます。この収束により、セキュリティチームはアラート量を削減してアクティブな脅威に集中できるようになり、ランタイム分析が次の成長ベクターとして強化されます。

展開形態別:オンプレミスの慣性にもかかわらずクラウドが拡大

防衛、情報機関、重要インフラのオペレーターがデータ主権のためにエアギャップ環境を維持しているため、オンプレミスクラスターが2025年の収益の58.47%を占めました。これらのセクターにおけるコンテナセキュリティ市場規模は安定していますが、成長は緩やかです。ハイブリッドアーキテクチャが主流になるにつれて、クラウド展開は23.11%のCAGRで増加すると予測されています。ハードウェアレベルの分離、エージェントレスポスチャー管理、統合ダッシュボードにより、パブリッククラウドセキュリティに対する従来の懸念が軽減されています。

コンフィデンシャルコンピューティングチップが多くの規制対象ワークロードを支えるようになり、一元化されたスキャンがEKS、AKS、GKE全体の調査結果を標準化しています。エッジシナリオではデバイス上のマイクロKubernetesが導入され、接続が切断された際も保護を維持するために、ベンダーは軽量コレクターとオフラインポリシー適用を提供することを求められています。

エンドユーザー産業別:HIPAAクラウド移行でヘルスケアが急増

コンテナ化された5Gコアとネットワーク機能が低遅延セキュリティを必要とするため、ITおよび通信オペレーターが2025年の売上の29.81%でトップとなりました。HIPAAガイダンスがクラウドプロバイダーをビジネスアソシエイトとして位置付け、医療データの暗号化、詳細な監査ログ、SBOMを義務付けるため、ヘルスケアおよびライフサイエンスは2031年まで23.76%のCAGRで成長すると予測されています。銀行および決済処理業者はPCI-DSS 4.0の継続的監視義務により引き続き大口購入者であり、小売業は季節的なスケーラビリティのためにKubernetesを採用し、クレデンシャルスタッフィング攻撃を検知するためにランタイム保護に依存しています。

産業メーカーはエッジKubernetesに運用技術ワークロードを配置し、ITとOTの領域を融合させ、リアルタイム制約を尊重しながらもフォレンジックのためにすべてのパケットをログに記録するセキュリティへの需要を生み出しています。

地域分析

北米は、HIPAA、PCI-DSS、SOC 2の厳格な規制により企業がDevSecOpsのすべての段階でコンテナセキュリティ市場の管理を導入することを義務付けられているため、2025年の収益の42.42%を提供しました。米国のハイパースケーラーはネイティブ機能をバンドルすることで採用を加速し、カナダの銀行はOSFIのサイバーガイドラインを満たすためにポスチャー管理を実装しています。ニアショアリングによって強化されたメキシコのメーカーはコンテナ化されたアプリを展開し、サプライチェーンを保護するためにセキュリティスキャンを採用しています。

アジア太平洋地域は2031年まで22.64%で成長すると予測されています。中国のソブリンクラウド指令は国内スタックを必要とし、KubernetesのセッティングをNational Standardsにマッピングするローカルセキュリティプラットフォームへの需要を促進しています。インドのデジタル公共インフラは市民サービスをコンテナ化し、自動化されたランタイム可視性を義務付けるスケールをもたらしています。日本の工場と韓国の通信会社はIoTと5G向けにエッジKubernetesを使用し、遅延に敏感なフローを保護するために軽量eBPFテレメトリに依存しています。オーストラリアの規制当局はクラウドリスクガイドラインを発行し、銀行がKubernetesポスチャー管理を採用するよう促しています。

欧州は2024年10月に発効したNIS2の恩恵を受けており、27カ国のすべてのマネージドサービスプロバイダーに要件が拡大されています。ドイツのBaFin規制と英国の運用レジリエンスフレームワークはコンテナにまで拡大し、プラットフォーム投資を促進しています。フランスの医療データ規制は、コンテナが患者記録に触れる前に暗号証明を要求します。南欧では、通信会社がスループット向けに調整されたランタイム保護を備えたコンテナ化された5Gを展開するにつれて需要が高まっています。

中東はサウジアラビアのビジョン2030とUAEのデジタル指令の下で加速しており、政府および国家機関が堅牢なセキュリティを必要とするクラウドネイティブプラットフォームへの移行を推進しています。トルコの金融規制当局はコンテナセキュリティの採用を促すクラウドフレームワークを策定しています。アフリカは依然として初期段階にあり、南アフリカの銀行がランタイム分析を試験導入し、ナイジェリアのフィンテック企業がエージェントレススキャナーを使用し、エジプトがサービスをデジタル化していますが、スキルギャップが勢いを鈍化させています。南米はブラジルの銀行が決済にKubernetesを採用するにつれて成長していますが、通貨の変動が大規模な先行投資を抑制しています。

競合環境

コンテナセキュリティ市場は中程度の集中度を示しています。ハイパースケーラーのAWS、Microsoft、Googleはマネージドクラウドサービスに検査、アドミッションコントロール、ランタイムアラートをバンドルし、純粋なプレイベンダーの価格競争力を圧迫しています。独立系プロバイダーはエージェントレスディスカバリー、深いeBPF分析、ポリシーアズコードで対抗しています。Palo Alto NetworksはPrisma Cloudを提供してコンテナ、サーバーレス、CSPMを1つのコンソールに統合し、AquaとSysdigはAPIファーストの設計でDevOpsチームを獲得しています。

買収はSBOM作成、アドミッションコントローラーエンジン、ランタイム分析を中心に集中し、統合されたエンドツーエンドスタックを提供しています。Falco、Open Policy Agent、Sigstoreなどのオープンソースプロジェクトは、ベンダーがエンタープライズサポートとともにパッケージ化するビルディングブロックを提供しています。

エッジコンピューティングは、軽量コレクターとオフライン適用が差別化要因となる新たなホワイトスペースを生み出しています。プラットフォームエンジニアリングチームはセルフサービスセキュリティを期待しているため、ベンダーは従来のGUIよりもGitOps統合を優先しています。

コンテナセキュリティ産業リーダー

Google Cloud Security

Red Hat, Inc.(IBM Corporation)

Trend Micro Incorporated

Qualys, Inc.

Rapid7, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Google CloudはSecurity Command Centerを有効化し、リアルタイムのコンテナエスケープアラートをGKE Autopilotクラスターに送信し、マネージドランタイム防御を強化しました。

- 2025年11月:3件の重大なruncの脆弱性(CVE-2025-31133、CVE-2025-52565、CVE-2025-52881)により、Docker、containerd、CRI-O全体で緊急パッチが適用されました。

- 2025年10月:Microsoft Defender for ContainersがAWS EKSおよびGoogle GKEからのテレメトリの取り込みを開始し、Azureファーストの分析にマルチクラウドコンテキストを追加しました。

- 2025年9月:Palo Alto NetworksはPrisma CloudをGitHub Advanced Securityと連携させ、開発者がプルリクエスト中に脆弱なイメージをブロックできるようにしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コンテナセキュリティ市場を、コンテナイメージのスキャン、ランタイム保護の適用、脆弱性管理、およびパブリッククラウド、プライベートクラウド、またはオンプレミスクラスター上で稼働するKubernetes、Docker、その他のコンテナ化ワークロード全体にわたるポリシーコンプライアンスの保証を行うソフトウェアプラットフォームおよび関連サポートサービスから得られる収益として定義する。Mordor Intelligenceのアナリストによれば、参照枠はエンドユーザー支出であり、ベンダーの受注額やデバイス数ではない。

スコープ除外事項:コンテナレベルのテレメトリを公開しないホストオペレーティングシステムの堅牢化ツールおよびファイアウォールは、モデル化された市場の対象外である。

セグメンテーション概要

- コンポーネント別

- プラットフォーム/ソフトウェア

- サービス

- 組織規模別

- 大企業

- 中小企業

- セキュリティ管理別

- イメージスキャンおよび脆弱性管理

- ランタイム保護および異常検知

- コンプライアンスおよび構成管理

- 展開形態別

- クラウドベース

- オンプレミス

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 小売および電子商取引

- ヘルスケアおよびライフサイエンス

- 産業および製造

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のCISO、DevSecOpsアーキテクト、およびマネージドセキュリティサービスプロバイダーにインタビューを実施した。対話は、コンテナホストあたりの保護予算、イメージスキャンからランタイム防御へのシフトの見通し、および一般的なリフレッシュサイクルに焦点を当てた。回答は二次的な仮定を検証し、デスクワークだけでは明らかにできない地域別の割引構造を明確化した。

デスクリサーチ

NISTの国家脆弱性データベース、CNCFの年次クラウドネイティブ調査、IDCのクラウドシステムトラッカーにおける出荷動向、および国際電気通信連合の地域別クラウド支出統計などのオープンデータセットからベースラインシグナルを収集した。企業の10-K、投資家向け資料、およびセキュリティアドバイザリーをスクリーニングし、平均販売価格と採用サイクルのベンチマークを行った。Dow Jones FactivaおよびD&B Hooversのプレミアムフィードにより、ベンダーの能力に影響を与える資金調達ラウンドおよびM&Aに関するコンテキストが追加された。これらのソースはレビューした文献を例示するものであり、網羅するものではない。データクリーニング、クロスチェック、およびギャップ補完には多数の追加出版物が参照された。

市場規模推計と予測

トップダウン構造は、ハイパースケールの使用統計およびCI/CDパイプラインのボリュームから再構築されたグローバルコンテナワークロードプールから始まり、ワークロード層ごとに検証済みのセキュリティ支出を乗じてベースライン値を導出する。サプライヤーの集計、サンプリングされたプラットフォーム価格、およびチャネルチェックにより、指定された範囲内で合計を調整するボトムアップのガードレールが提供される。主要なモデルドライバーには以下が含まれる:(1) コンテナにデプロイされたクラウドワークロードの割合、(2) 月あたりの平均コンテナイメージプル数、(3) 公表されたCVEの成長率、(4) 規制対象セクターにおけるコンプライアンス監査の頻度、および(5) 地域別クラウド設備投資。積極的および保守的な採用パスのシナリオ分析で補完された多変量回帰により、予測期間を通じた収益が予測される。異常値が検出された場合は、値が確定される前に再計算が実施される。

データ検証と更新サイクル

アウトプットは、アナリストによる3層のレビュー、開示されたベンダー収益との差異チェック、および統計的外れ値テストを経る。大規模な資金調達ラウンド、ゼロデイエクスプロイト、または規制上の義務が仮定に重大な影響を与える場合には中間更新を行いながら、12ヶ月ごとに更新する。

MordorのコンテナセキュリティベースラインがなぜI信頼できるのか

企業が異なるワークロード数を適用したり、隣接セグメントをバンドルしたり、更新頻度が低かったりするため、公表数値はしばしば乖離する。エンドユーザー支出を中心に据え、マクロ指標と現場での価格発見のバランスを取ることで、Mordorは追跡可能でバランスの取れた基準点を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 3.05 B(2025年) | Mordor Intelligence | - |

| USD 2.35 B(2024年) | Global Consultancy A | プロフェッショナルサービスを除外し、古い為替レートを使用 |

| USD 2.43 B(2024年) | Industry Research Firm B | Kubernetesプラットフォームライセンスをバンドルし、一次検証が限定的 |

| USD 2.40 B(2024年) | Digital Insights Journal C | ベンダー調査のみに依存し、アジア太平洋地域の支出を除外 |

この比較は、スコープの広さ、更新サイクル、およびソースの多様性が観察可能なギャップを生み出すことを示している。したがって、Mordorの公開シグナルと実務者の知見を組み合わせた規律あるアプローチは、戦略的意思決定のための最も信頼性の高い出発点を提供する。

レポートで回答される主要な質問

コンテナセキュリティ市場の2031年までの予測成長率はどのくらいですか?

コンテナセキュリティ市場は2026年から2031年にかけて20.66%のCAGRで拡大すると予測されています。

どのコンポーネントカテゴリーが最も速く成長すると予測されていますか?

組織がポリシーチューニングとインシデント対応をアウトソーシングするにつれて、サービスは21.41%のCAGRで成長すると予測されています。

なぜランタイム保護が静的イメージスキャンよりも注目を集めているのですか?

レジストリの脆弱性の6%未満しかランタイムで悪用されないため、チームはライブ攻撃を検知するために行動監視を優先しています。

2031年まで最も高い成長を示す地域はどこですか?

アジア太平洋地域はソブリンクラウドおよび公共インフラプログラムに牽引され、22.64%のCAGRでリードすると予測されています。

PCI-DSS 4.0の規制はコンテナセキュリティ支出にどのような影響を与えますか?

要件6.3.3はSBOMと継続的監視を義務付け、金融機関がエンドツーエンドのコンテナセキュリティ管理を採用するよう促しています。

パブリッククラウドにおける安全なコンテナ展開を可能にする技術は何ですか?

Intel TDX、AMD SEV-SNP、AWS Nitro Enclavesなどのコンフィデンシャルコンピューティング機能はメモリを暗号化し、ハイパーバイザーの侵害から保護します。

最終更新日: