ASEANイーバイク市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

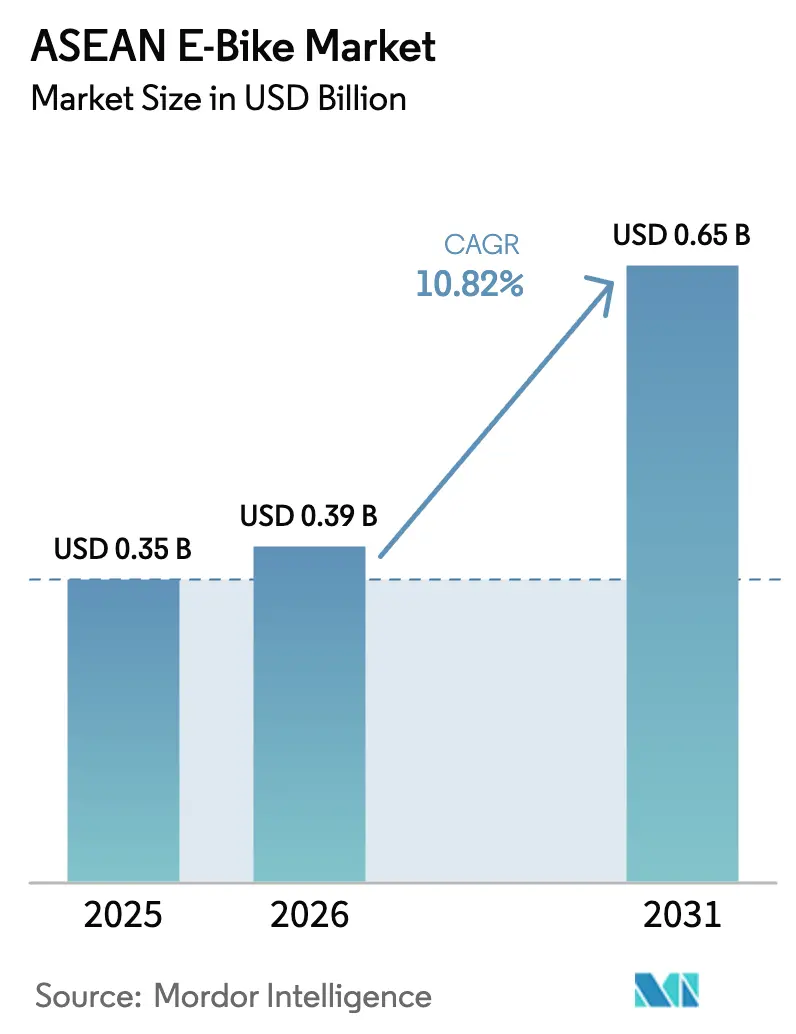

| 基準年の市場規模 (2025) | 0.35 十億米ドル |

| 市場規模 (2026) | 0.39 十億米ドル |

| 市場規模 (2031) | 0.65 十億米ドル |

| 成長率 (2026 - 2031) | 10.82% CAGR |

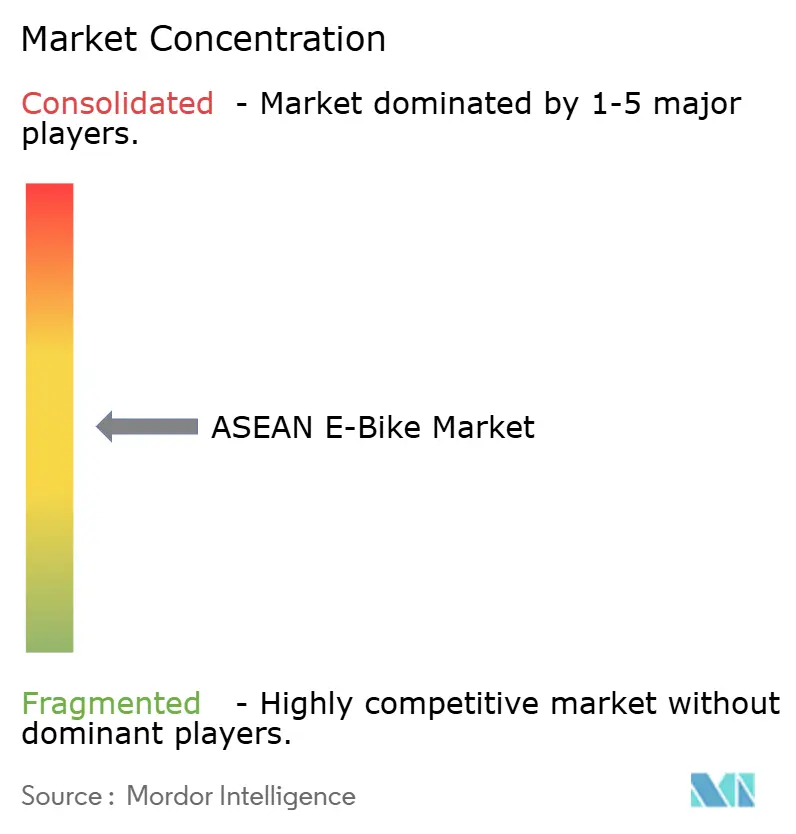

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANイーバイク市場分析

2026年のASEANイーバイク市場規模は3億9,000万米ドルと推定されており、2025年の3億5,000万米ドルから拡大し、2031年には6億5,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR10.82%で成長します。都市政策による排出規制の強化、運用コストに対する消費者意識の向上、および現地サプライチェーンの拡大を背景に、内燃機関式二輪車からバッテリー式への急速な移行が加速しています。ベトナム、インドネシア、タイにおける補助金プログラムが初期普及を支えており、法人向けフリート電動化およびバッテリーエネルギー密度の向上が需要をさらに後押ししています。レガシー自転車ブランド、純粋な電動スタートアップ、および二輪車OEMがシェアを争うため、競争は分散した状態が続いていますが、1,000米ドル未満モデルの普及拡大が価格感応度の高い都市における販売台数の増加を支えています。インフラ整備の不足が依然として普及の妨げとなっているものの、太陽光発電式バッテリースワップステーションのパイロット運用やインフォーマルな充電ポイントの増加が航続距離に対する不安を軽減し、ASEANイーバイク市場のアドレサブル・ベースを拡大しています。

レポートの主な要点

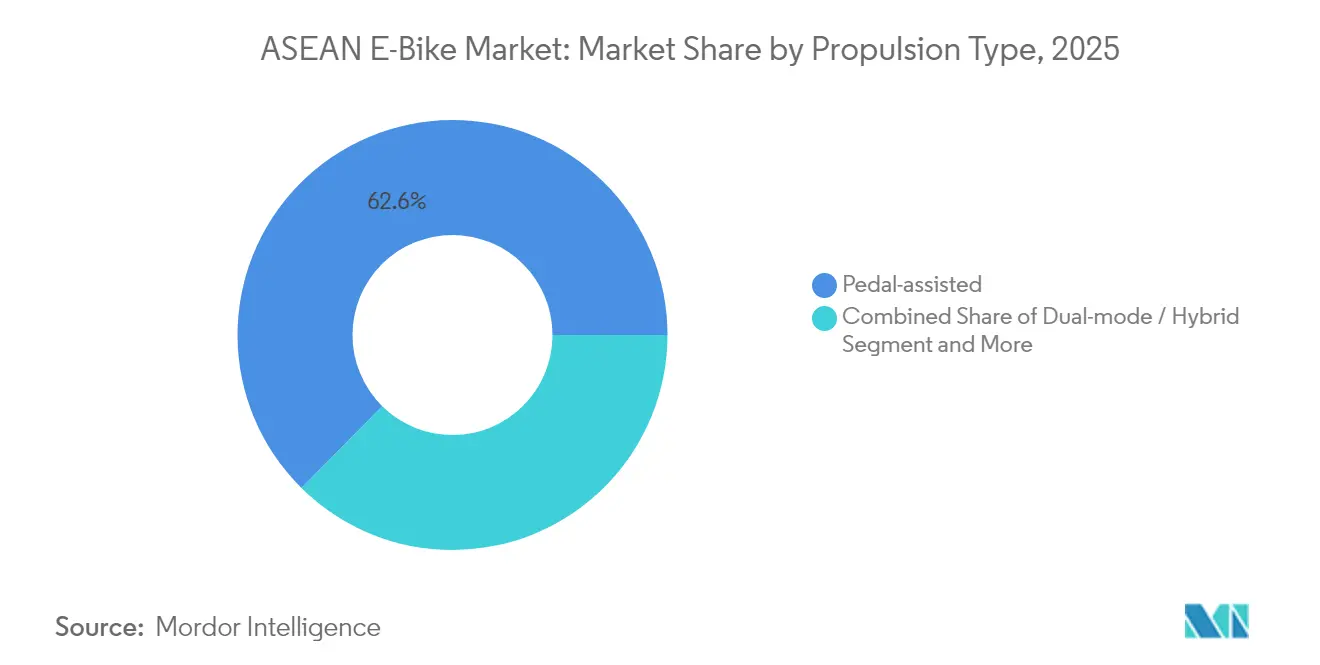

- 推進タイプ別では、ペダルアシストモデルが2025年のASEANイーバイク市場シェアの62.60%を占め、デュアルモード/ハイブリッドは2031年にかけてCAGR12.20%を記録する見通しです。

- モータータイプ別では、ハブドライブが2025年のASEANイーバイク市場シェアの81.90%を占め、ミッドドライブシステムは2031年にかけてCAGR12.60%で拡大する見込みです。

- バッテリー化学別では、リチウムイオンが2025年のASEANイーバイク市場シェアの90.10%を獲得しており、2026年〜2031年にかけてCAGR11.20%で最も速い成長が見込まれています。

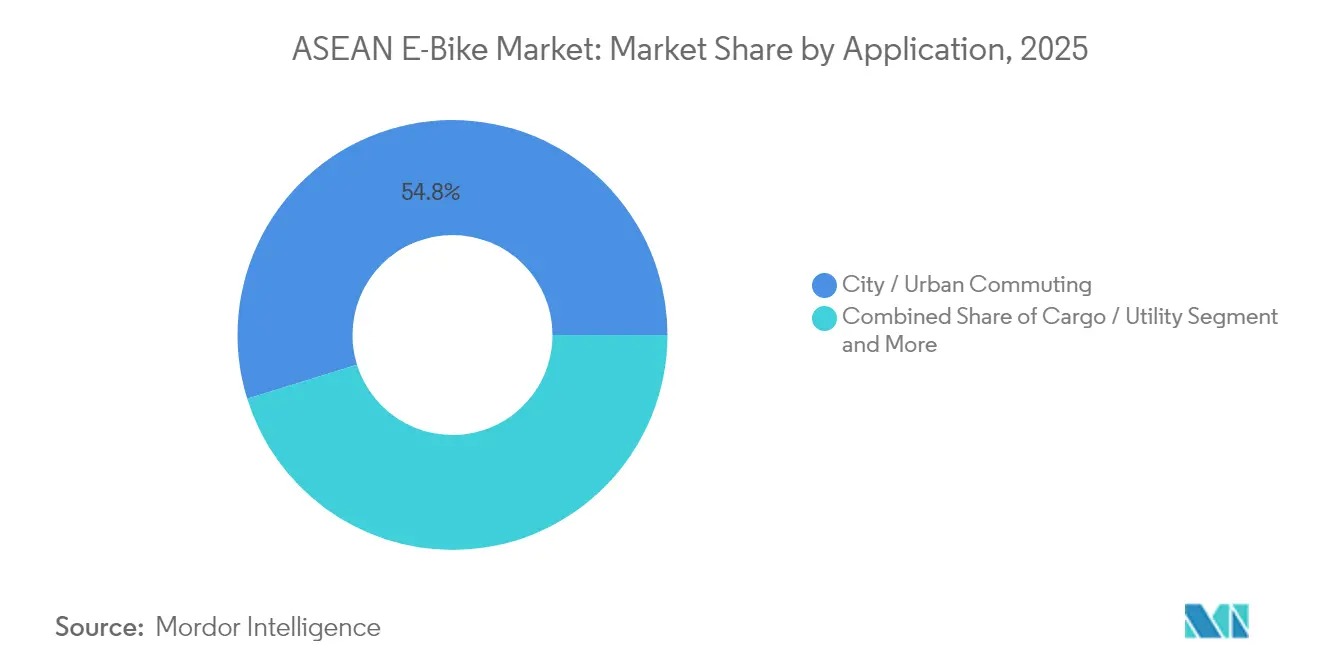

- 用途別では、都市通勤が2025年のASEANイーバイク市場シェアの54.80%を占め、フリート配送は2026年〜2031年にかけてCAGR12.90%で成長する見通しです。

- 価格帯別では、1,000米ドル未満のモデルが2025年のASEANイーバイク市場シェアの65.70%を占め、1,000〜2,000米ドルの価格帯は2031年にかけてCAGR11.40%で拡大する見込みです。

- 国別では、ベトナムが2025年のASEANイーバイク市場シェアの28.70%を占め、フィリピンは2031年にかけてCAGR11.80%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANイーバイク市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府による電動モビリティ奨励策 | +2.8% | ベトナム、インドネシア、タイが中核;マレーシアおよびフィリピンへ拡大中 | 短期(2年以内) |

| 法人向けイーバイクフリートの拡大 | +2.1% | ベトナム、インドネシア、タイ、シンガポールの都市部 | 中期(2〜4年) |

| 都市渋滞および車両規制 | +1.9% | ジャカルタ、バンコク、マニラ、ハノイ、ホーチミン市 | 中期(2〜4年) |

| バッテリーエネルギー密度の向上 | +1.7% | ベトナム、タイで最も顕著 | 長期(4年以上) |

| 観光向けマイクロモビリティスキーム | +1.2% | バリ、プーケット、ランカウイ、ボラカイ | 短期(2年以内) |

| 太陽光発電式バッテリースワップステーションのパイロット運用 | +0.8% | 地方都市中心部、ベトナムおよびタイでのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府による電動モビリティ奨励策および購入補助金

財政的支援がガソリンバイクから電動オプションへの移行を加速しています。ベトナムの登録税0%および公共充電設備の整備が2025年上半期の顕著な販売増を支え、同国を世界第3位にランク付けしています [1]Tuấn Lê、「ベトナムは世界で3番目に多く電動バイクを消費する国」、CafeF、cafef.vn。インドネシアは2025年に多額の現金給付から付加価値税割引に移行しましたが、2024年には補助金対象販売台数を増加させました。タイのBEV 3.5計画は関税減免と現地調達ボーナスを組み合わせており、マレーシアおよびフィリピンも同様のパッケージを策定中です。こうした収れんする措置は、設備投資を正当化する確実な需要シグナルを発信し、ASEANイーバイク市場の中期的な視認性を高めています。

ラストマイル物流向け法人イーバイクフリートの拡大

BtoB購買企業は燃料コスト削減と低排出ゾーン規制への対応のため、二輪車フリートを電動化しています。ベトナムのライドヘイリング法令は2029年までに40万台のバイクの切り替えを義務付けています。ジャカルタとスラバヤのインドネシア人宅配業者は、イーバイク導入後に大幅な運用コスト削減を報告しており、複数年調達契約の締結につながっています。フリートオペレーターはバッテリースワップ対応、ヘビーデューティーフレーム、および延長保証を重視しており、商業グレードプラットフォームに有利な設計上のニッチを生み出し、ASEANイーバイク市場における繰り返し受注を確保しています。

都市渋滞料金制度および内燃機関車両規制

都市当局は政策の意図を実効性のある禁止措置に転換しつつあります。ハノイは2026年7月から環状道路1号線内でガソリンバイクを排除し、2030年までに環状道路2号線・3号線まで適用範囲を拡大する予定です。ホーチミン市は2026年からライドヘイリング向けの新規ガソリンバイクを禁止し、法令適合イーバイクへの需要を即座に誘導します [2]Sultan Abdurrahman、「展望2025:電気自動車インフラの発展を待望」、Tempo.co、tempo.co。ジャカルタの奇偶ナンバープレート規制とバンコクの渋滞料金制度草案は、東南アジアにおいて電動推進が都市中心部へのアクセスの前提条件となりつつあるというシフトを示しており、ASEANイーバイク市場の普及曲線を強化しています。

バッテリーエネルギー密度の向上による総保有コストの低減

高密度リチウムイオンパックは航続距離を延ばしながら重量を削減し、断続的な交通渋滞における利用者の受容性を高めています。垂直統合型の中国大手メーカーがより低コストのモジュールを供給する一方、熱帯の熱に強く充電が速いナトリウムイオンプロトタイプを発表しています。バッテリー価格の低下は、特にガソリン価格が1リットルあたり1.10米ドルを超える地域において、5年間の総保有コストモデルを電動に有利な方向へ傾け、ASEANイーバイク市場の長期的な成長を持続させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 充電・スワップインフラの不足 | −1.8% | ASEAN全域の農村部および地方都市部 | 中期(2〜4年) |

| 低価格内燃機関スクーターの人気 | −1.4% | インドネシア、フィリピン、ベトナムの農村部 | 短期(2年以内) |

| ASEAN域内での型式認証基準の断片化 | −0.9% | 全加盟国 | 長期(4年以上) |

| リチウムイオンセルの輸入関税 | −0.7% | タイ、マレーシア、シンガポール、フィリピン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共充電・スワップインフラの不足

インドネシアは2025年3月時点で公共充電ポイントが3,772か所にとどまり、2030年目標のうちの注目すべき割合です [3]Anh Vũ、「中国の電動バイクメーカーが自社でバッテリーとモーターを製造し、毎年900万台を販売」、Cafebiz、cafebiz.vn。農村部のライダーには自宅ガレージがないため、航続距離に対する不安が普及を妨げています。民間投資家は採算が見込めるほどの交通量が確保されるまで投資を躊躇しており、ASEANイーバイク市場の農村部への浸透を制限するニワトリと卵のサイクルが長引いています。

低価格内燃機関スクーターの人気

Hondaのガソリンスクーターは広範なディーラーネットワークが購買者を安心させるため、いまだに電動車を上回る販売台数を誇っています。タイでは、Honda製オートマチックバイクはYadea RS20よりも高価でありながら、信頼性の高さから強いロイヤリティを獲得しています。補助金が購入価格差を埋めるまでの間、インドネシアおよびフィリピンの多くの初回購入者は燃料式モデルを選び続けており、ASEANイーバイク市場のトータルアドレサブルボリュームを希薄化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:ペダルアシストモデルが主流採用を牽引

ペダルアシストカテゴリーは、消費者が運動効果と電動推力のハイブリッドを評価したことから、2025年のASEANイーバイク市場シェアの62.60%を占めました。デュアルモードハイブリッドは2031年にかけてトップラインのCAGR12.20%を記録する見通しで、丘陵地でのスロットル自由度とサイクルレーンでの無免許走行の両立を求めるライダーを取り込み、ASEANイーバイク市場を拡大するでしょう。特にペダルアシスト車が自転車として認定される地域での規制上の柔軟性が、広範なコミューター層の受容を支えています。

同サブ見出しの続きとして、スロットルのみのモデルは頻繁な発進・停止が必要な配送サービスでニッチを確保しており、ベトナムの規制当局は高速クラスに対してミラーとウインカーを義務付ける可能性があります。モデルの選択肢が多様化するにつれ、メーカーは人力優先と完全モーター駆動を切り替えるスマートコントローラーを統合し、ASEANイーバイク市場における知覚価値を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

モータータイプ別:ハブの支配的地位にミッドドライブへの需要増大が対抗

ハブモーターは製造コストが低く、熱帯の雨に対して密閉性があり、整備が簡単なことから、2025年のASEANイーバイク市場シェアの81.90%を占めました。しかし、スポーツコミューターや貨物宅配業者が重量バランスとトルク増幅を評価するため、ミッドドライブの割合はCAGR12.60%で拡大しています。ブランドは現在、フリートメンテナンスを簡素化する取り外し可能なミッドドライブパワートレインを販売しており、ASEANイーバイク市場内での段階的な技術転換を示唆しています。

同時に、300米ドル未満で既存の自転車を電動化したいライダーの間では、フリクションドライブキットが改造の場面で生き残っています。台数的には限界的ですが、こうしたキットは新規ユーザーを獲得し、彼らがメーカー製イーバイクへ移行する可能性があり、ASEANイーバイク市場の将来的な買い替えサイクルを促進しています。

バッテリー化学別:リチウムイオンが圧倒的優位を維持

リチウムイオンパックは2025年のASEANイーバイク市場シェアの90.10%をカバーし、CAGR11.20%で推移しています。高いワット時密度により、1kWhパックで最大120kmの航続距離を実現し、日常の都市走行に十分な性能を提供します。ナトリウムイオンプロトタイプが2027年モデルに登場する可能性があり、熱帯環境での耐熱性向上とリチウム価格変動のヘッジを約束し、ASEANイーバイク市場に新たなコスト帯を開拓する可能性があります。

鉛蓄電池オプションはコスト制約のある農村地区で存続していますが、中古リチウムユニットが再販市場に流入するにつれてシェアを失っています。リサイクルネットワークの改善が購買者の意識をさらに近代的な化学方式に向けることで、ASEANイーバイク市場におけるリチウムイオンの優位性を確固たるものとしています。

用途別:通勤が市場を支配し、フリート配送が急増

都市通勤は、都市が低排出ゾーンと安全な駐輪ハブを開設した後、2025年のASEANイーバイク市場シェアの54.80%を吸収しました。しかし、配送・フリートはCAGR12.90%で最も急成長するセグメントを牽引しており、ライダーが1日100〜150kmを走行し、18か月以内にコスト削減を実現しています。フリートからのフィードバックループがサプライヤーにバッテリースワップ対応の拡大を促し、ASEANイーバイク市場の反復サイクルを加速しています。

アウトドアトレッキングおよびe-マウンテンバイクセグメントは、タイのチェンマイトレイル観光とベトナムのソンラサーキットを中心に展開しており、ミッドドライブが主流です。コンパクトな折りたたみイーバイクは、シンガポールの地下鉄駅までのファーストマイル移動を可能にしており、ユーザーベースを広げ、ASEANイーバイク市場のユニット需要を安定化させるモーダル多様性を実証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

価格帯別:1,000米ドル未満の価格帯が販売台数を支え、ミッドティアが拡大

1,000米ドル未満のモデルは、インドネシア、ベトナム、フィリピンの家計収入が予算を左右するため、2025年のASEANイーバイク市場シェアの65.70%を形成しました。ディーラーは初回購入者を引き付けるためにヘルメット無料提供と1年間のメンテナンスをセットにし、ASEANイーバイク市場の購入勢いを維持しています。

1,000〜2,000米ドルのミッドティアは、大容量バッテリー、スマートフォン接続性、およびディスクブレーキを背景にCAGR11.40%を記録しています。2,000米ドル超のプレミアムユニットはニッチにとどまりますが、最終的に下位モデルへと波及するイノベーションを示しており、ASEANイーバイク市場内でのアスピレーショナルマーケティングを強化しています。

地域別分析

2025年のASEANイーバイク市場シェアにおけるベトナムの28.70%は、連携した奨励策と国内生産の急成長に支えられていました。2026年からのハノイ環状道路1号線内でのガソリンバイクの段階的排除とホーチミン市でのライドヘイリング電動化が、ASEANイーバイク市場内での持続的な需要を確保しています。

インドネシアは域内で最大の二輪車基盤を持ちます。付加価値税割引スキームが現金給付に取って代わった後、補助金対象電動車の購入台数が増加しました。ジャカルタが2035年までに450万台を目指すという目標は大きな成長余地を示していますが、ASEANイーバイク市場の可能性を最大限に引き出すためには充電器の配備加速が不可欠です。

フィリピンはメトロマニラ全域にイーバイクレーンを確保する都市グリーンモビリティガイドラインにより、CAGR11.80%で最も速い成長を遂げています。タイのサムットプラカーン工場は2025年5月に出荷を開始し、BEV 3.5支援のもとで3年以内に相当数の累計ユニットを目指しています。一方、マレーシアとシンガポールはスマートテレマティクスを備えた高スペックカテゴリーに注力しており、ASEANイーバイク市場の地域需要を補完するマージン豊かなニッチを提供しています。

競争環境

単一ブランドが地域全体の販売台数の主要部分を超えることはないため、中程度の断片化が続いています。VinFastはベトナムで現地支配力を享受していますが、中国の大手メーカーであるYadea(ヤデア)とTailg(テイルジー)はインドネシアおよびタイで攻撃的な価格設定を行うために大規模なグローバルスケールを活用しています。日本の大手二輪車メーカーはハイブリッドe-スクーターの発売を検討しており、ASEANイーバイク市場内での次世代競争の到来を示しています。

現地化戦略が激化しています:Yadeaはベトナム工場およびタイでの別ラインへのコミットメントにより、関税を回避し現地調達規則を満たしています。Dat Bikeはそのウィーバー++モデルの国内サプライヤー比率を引き上げ、リードタイムを短縮し、サプライチェーンの強靭性を強化しています。バッテリースワップネットワーク専門企業のMercuとOyikaは国境をまたいだ合弁事業を形成しており、これがプラットフォームのゲートキーパーへと進化し、ASEANイーバイク市場全体のアフターマーケット経済を形成する可能性があります。

競争優位性は垂直統合型バッテリーパック、サイバーセキュリティ適合性、および予知保全を支援するテレマティクスエコシステムを中心に収れんしています。UN R155およびR156のサイバーセキュリティ規則の施行が迫る中、無線アップデートセキュリティの認証を取得できるメーカーは、法人フリートの入札を獲得し、ASEANイーバイク市場の市場集中度を徐々に高める可能性があります。

ASEANイーバイク業界リーダー

Yadea Technology Group Co. Ltd

Giant Manufacturing Co. Ltd

Yamaha Motor Co. Ltd

Trek Bicycle Corporation

Merida Industry Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:JiBikeが、初期280台のフリートでフエにベトナム初の電動自転車シェアリングサービスを1月に開始することを確認しました。

- 2024年2月:G-Bikeとフエ遺跡保存センターが、持続可能な観光の推進を目的として、王宮を含む観光地で共有電動自転車のパイロット運用を行うことに合意しました。

ASEANイーバイク市場レポートのスコープ

イーバイク(電動自転車)とは、ライダーに推進力のアシストを提供する電動モーターを搭載した自転車の一種です。イーバイクは通常、モーターに電力を供給する充電式バッテリーを備えており、ペダリング(ペダルアシスト)またはスロットルの使用によって作動します。この電動アシストにより、ライダーは従来の自転車に比べて長距離を走行し、坂道を楽に上り、少ない労力でより高い速度で走行することが可能です。イーバイクは便利で環境に優しい交通手段を提供しており、通勤、レジャーサイクリング、およびレクリエーション活動においてますます人気が高まっています。

ASEANイーバイク市場レポートは、最新のトレンドとイノベーションの詳細な調査をカバーしています。本レポートはまた、推進タイプ、用途タイプ、バッテリータイプ、パワータイプ、および国別に基づくセグメント分析をカバーしています。推進タイプ別では、市場はペダルアシストとスロットルアシスト(オンデマンドパワー)に分類されています。用途別では、市場は市街地/都市、トレッキング(e-マウンテンバイク/E-MTB)、および貨物に分類されています。バッテリータイプ別では、市場はリチウムイオンバッテリーと鉛蓄電池に分類されています。国別では、市場はベトナム、インドネシア、マレーシア、タイ、シンガポール、およびその他の東南アジア地域に分類されています。本レポートはまた、上記のすべてのセグメントについて米ドルでの市場規模および予測を提供しています。

| ペダルアシスト |

| スロットルアシスト(オンデマンドパワー) |

| デュアルモード/ハイブリッド |

| ハブモーター |

| ミッドドライブ |

| その他のモーター(例:フリクション式) |

| リチウムイオン |

| 鉛蓄電池 |

| 市街地/都市通勤 |

| トレッキング/E-MTB |

| 貨物/ユーティリティ |

| 配送・フリート(ラストマイル) |

| 折りたたみ/コンパクト |

| 1,000米ドル未満 |

| 1,000〜2,000米ドル |

| 2,000米ドル超 |

| ベトナム |

| インドネシア |

| マレーシア |

| タイ |

| シンガポール |

| フィリピン |

| その他のASEAN |

| 推進タイプ別 | ペダルアシスト |

| スロットルアシスト(オンデマンドパワー) | |

| デュアルモード/ハイブリッド | |

| モータータイプ別 | ハブモーター |

| ミッドドライブ | |

| その他のモーター(例:フリクション式) | |

| バッテリー化学別 | リチウムイオン |

| 鉛蓄電池 | |

| 用途別 | 市街地/都市通勤 |

| トレッキング/E-MTB | |

| 貨物/ユーティリティ | |

| 配送・フリート(ラストマイル) | |

| 折りたたみ/コンパクト | |

| 価格帯別 | 1,000米ドル未満 |

| 1,000〜2,000米ドル | |

| 2,000米ドル超 | |

| 国別 | ベトナム |

| インドネシア | |

| マレーシア | |

| タイ | |

| シンガポール | |

| フィリピン | |

| その他のASEAN |

レポートで回答される主な質問

ASEANイーバイクセクターは2031年までにどのくらいの規模になりますか?

ASEANイーバイク市場規模は、2025年の3億5,000万米ドルから年率10.82%で成長し、2031年までに6億5,000万米ドルに達すると予測されています。

現在、どの推進方式が最も多く販売されていますか?

ペダルアシストイーバイクは2025年の出荷台数の62.60%を占めており、スロットルのみのモデルやハイブリッドモデルを大きく上回っています。

現在、東南アジアで最も多く電動自転車を購入している国はどこですか?

ベトナムは2025年に28.70%のシェアを占め、ゼロ税制インセンティブと国内生産に支えられています。

地域内で需要が最も急速に成長しているのはどこですか?

フィリピンはメトロマニラがグリーンモビリティレーンを推進するにつれ、2031年にかけてCAGR11.80%で最も急速な拡大を見せると予測されています。

最終更新日: