アジア太平洋地域自動車衝突修理市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 49.12 十億米ドル |

| 市場規模 (2030) | 56.34 十億米ドル |

| 成長率 (2025 - 2030) | 2.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域自動車衝突修理市場分析

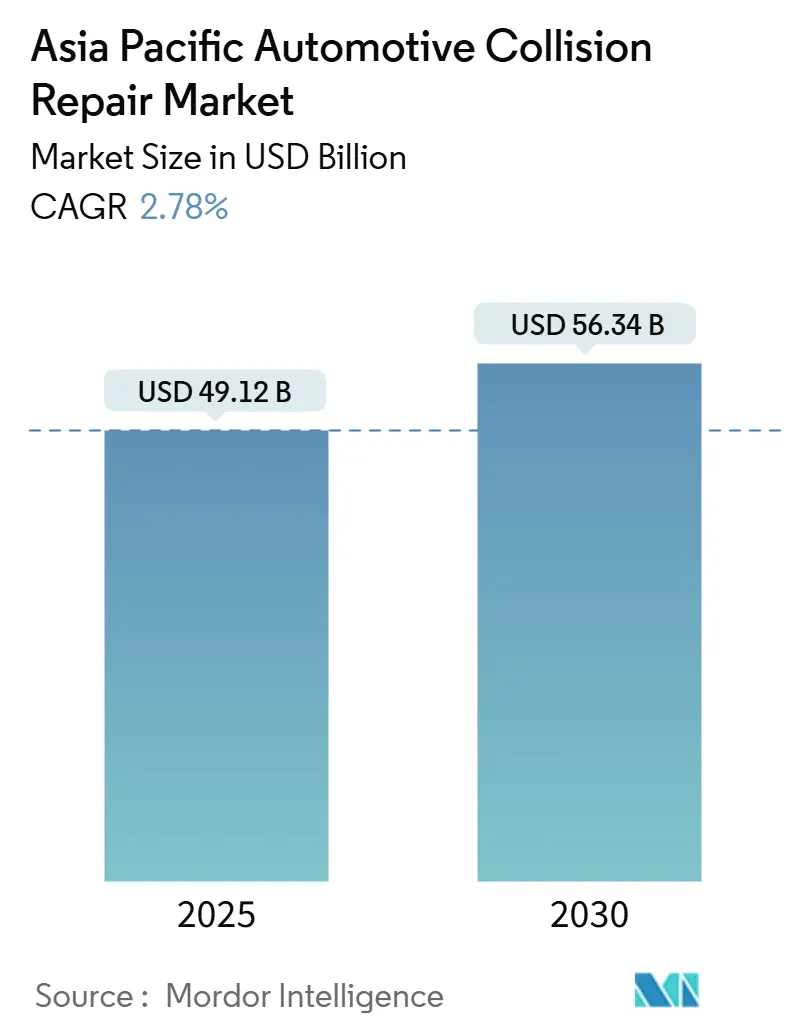

アジア太平洋地域自動車衝突修理市場規模は2025年に490億1,200万米ドルと評価され、予測期間中に年平均成長率(CAGR)2.78%で推移し、2030年までに563億4,000万米ドルに達すると予測されています。この成長は、先進運転支援システム(ADAS)キャリブレーションや電子診断などの高付加価値・技術集約型サービスへの転換を反映しています。修理の複雑化が、車両安全技術の向上に伴う事故頻度の低下を相殺しています。塗料およびコーティングは引き続き主要製品カテゴリーですが、統合カメラおよびセンサーが修理単価を押し上げることで、ガラス修理およびキャリブレーションサービスが最も急速に拡大しています。中国は広大な車両保有台数と厳格な環境規制により規模のリーダーシップを維持し、インドは個人モビリティとアフターマーケット支出の加速により最高の成長率を記録しています。競争優位性は、デジタル診断能力、技術者認定、および規制遵守にますます依存しています。

主要レポートのポイント

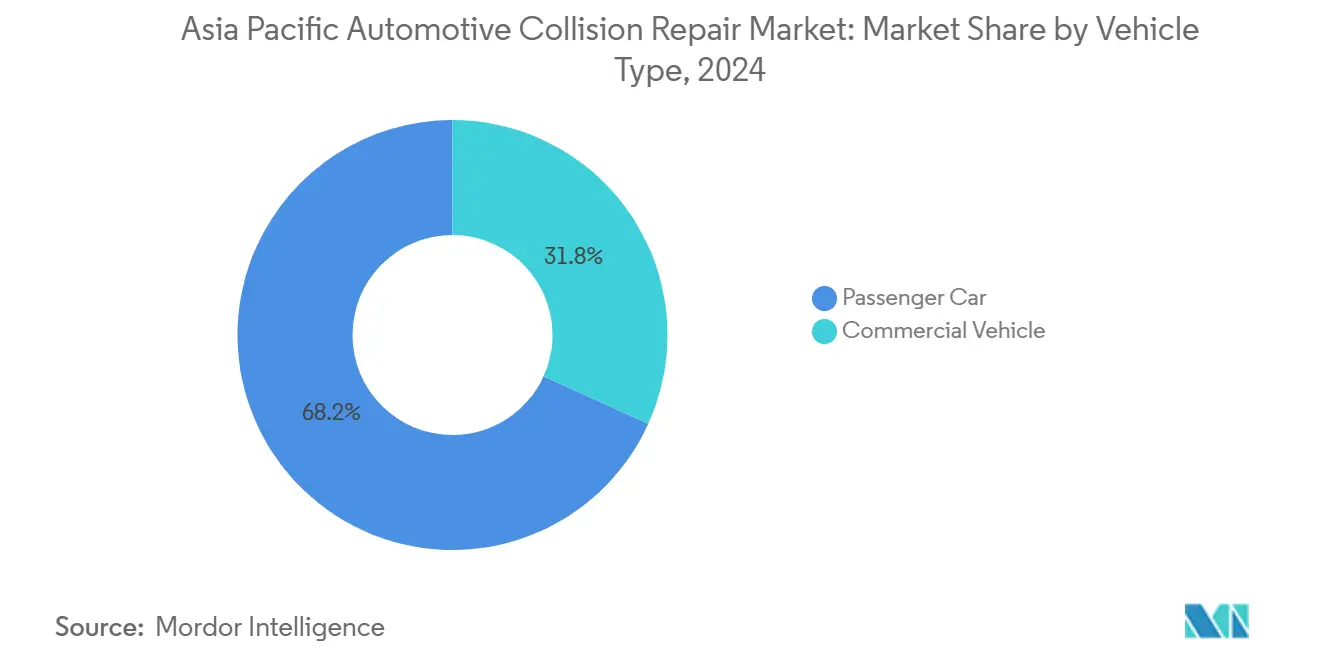

- 車両タイプ別では、乗用車が2024年のアジア太平洋地域自動車衝突修理市場規模の68.22%のシェアを占め、商用車は2030年にかけてCAGR3.32%で拡大しています。

- 製品別では、塗料およびコーティングが2024年に45.41%のシェアでアジア太平洋地域自動車衝突修理市場をリードし、ガラスは2030年にかけてCAGR3.98%で拡大すると予測されています。

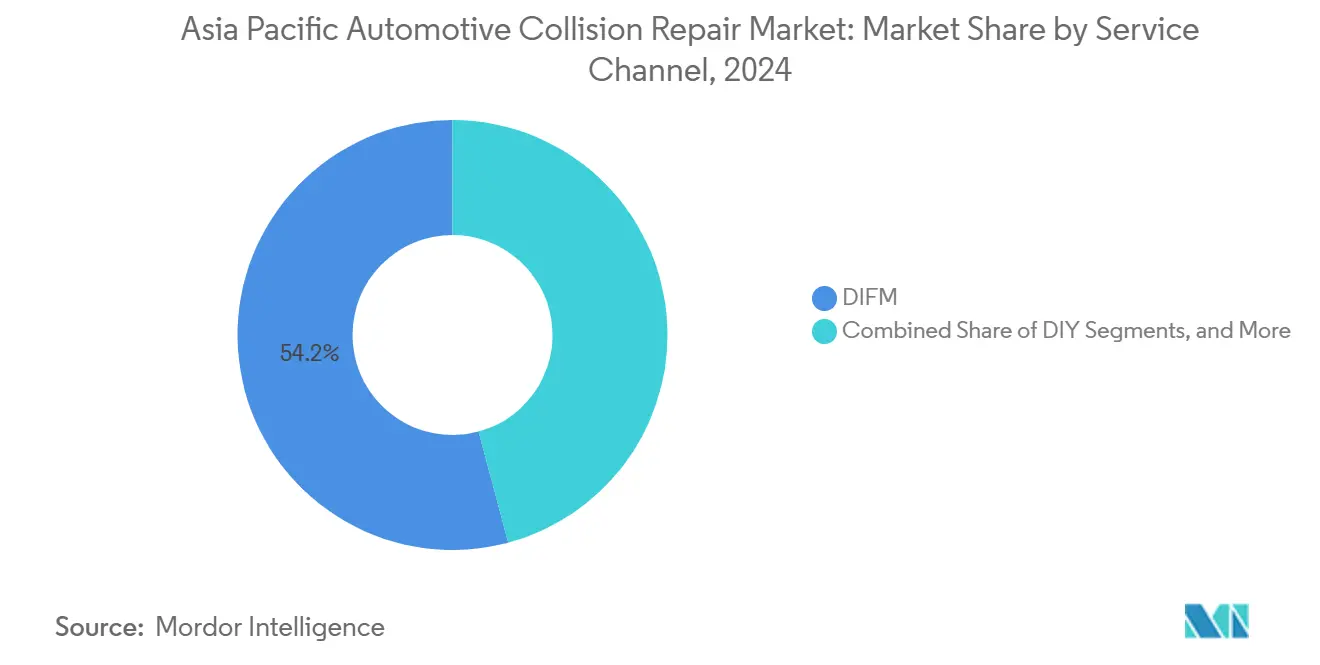

- サービスチャネル別では、DIFMセグメントが2024年にアジア太平洋地域自動車衝突修理市場シェアの54.18%を占め、OEネットワークは2030年にかけてCAGR3.83%と最高の予測成長率を記録しています。

- 損傷タイプ別では、外観・塗装修理が2024年のアジア太平洋地域自動車衝突修理市場規模の56.92%のシェアで優位を占め、ガラスおよびADASキャリブレーションサービスは2030年にかけてCAGR4.74%で成長すると予測されています。

- 国別では、中国が2024年のアジア太平洋地域自動車衝突修理市場の48.28%のシェアを占め、インドは予測期間中に最速のCAGR4.84%を記録する見込みです。

アジア太平洋地域自動車衝突修理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADASキャリブレーション需要の急速な拡大 | +0.7% | 日本、韓国、オーストラリア | 短期(2年以内) |

| 車両保有台数の増加と事故率の上昇 | +0.6% | インド、インドネシア、東南アジア | 長期(4年以上) |

| 水性・低VOCコーティングへの移行(規制) | +0.5% | 中国、日本、韓国 | 短期(2年以内) |

| 所得向上による外観修理の拡大 | +0.4% | インド、インドネシア、ベトナム | 中期(2~4年) |

| 保険連携修理フランチャイズの拡大 | +0.3% | 中国、インドネシア、タイ | 中期(2~4年) |

| リサイクルポリマー部品に向けたサステナビリティの推進 | +0.2% | 日本、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

衝突後のADASキャリブレーション需要の急速な成長

現代のフロントガラス、バンパー、グリルにはカメラとレーダーが搭載されており、修理のたびに再キャリブレーションが必要です。ターゲットボードを使用した静的キャリブレーションリグと動的走行試験手順により、作業の複雑性と単価が向上しています。韓国の「軽微損傷修理基準」は、センサー性能を維持するためにADAS搭載車両の修理パラメータを規定しています。BoschのDAS 3000リグはマルチブランド対応とレーザーアライメントを提供しており、小規模店舗にとっての資本障壁を示しています[1]「DAS 3000キャリブレーションソリューション」、Bosch Diagnostics、boschdiagnostics.com。限られた対応能力により、先行参入者はアジア太平洋地域自動車衝突修理市場全体でプレミアム料金を設定し、ディーラーとのパートナーシップを確保することが可能です。

車両保有台数の増加と事故率の上昇

インドの車両保有台数は2030年までに3億3,300万台から4億3,000万~4億3,500万台へと29%増加すると見込まれており、老朽化した車両がより頻繁なメンテナンスを必要とするため、修理需要を持続させます[2]「インド自動車部品アフターマーケット展望2025」、インド・ブランド・エクイティ財団、ibef.org。東南アジア最大の自動車市場としてのインドネシアの地位がこのトレンドを増幅させており、地域の製造拠点が密なサービスネットワークを生み出しています。急速な都市化により車両利用率と事故リスクが高まり、特に渋滞の激しいメガシティで顕著です。二輪車保有台数の拡大により、ボディパネルおよび塗装仕上げ作業の需要が増加しています。これらのダイナミクスは、安全技術が向上する中でも衝突修理センターにおける安定した処理量を支えています。

水性・低VOCコーティングへの規制移行

中国の3カ年環境保護計画は揮発性有機化合物(VOC)の上限を規制しており、上海、深圳、天津の修理業者は水性コーティングへの完全移行を余儀なくされています。日本および韓国における同様の指令が低VOC製剤の採用を加速させています。規制遵守により材料コストは上昇しますが、店舗はグリーンプレミアムを請求し、OEM認定業務を獲得することが可能です。高度な化学技術を持つ確立されたサプライヤーがシェアを拡大する一方、小規模な独立系業者はスプレーブースの改修と技術訓練に苦慮しています。この規制はアジア太平洋地域自動車衝突修理市場全体でサプライヤーの力関係を再編し、技術移行を加速させています。

保険連携修理フランチャイズネットワークの拡大

保険会社は保険金支払いを削減し品質を管理するために川下統合を進めています。Sompo Holdingsはジャカルタ近郊にAUTOGLAD施設を開設し、月400台の処理能力を持ち、日本式プロセス管理を地域フランチャイズモデルに組み込んでいます[3]「AUTOGLADボディ修理センター開設」、Sompo Holdings、sompo-hd.com。このような提携により、迅速な承認、標準化された部品調達、およびサイクルタイムを短縮するデジタル見積もりプラットフォームが実現します。顧客は保証付きの作業品質を受け取り、保険会社は予測可能なコスト構造を確保します。フランチャイズの普及は、ネットワークへの参加や能力向上を行わない独立系修理店に圧力をかけています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全システムの向上による衝突件数の減少 | -0.9% | 日本、韓国、オーストラリア | 中期(2~4年) |

| 高いVOCおよび環境規制遵守コスト | -0.8% | 中国、日本、韓国 | 短期(2年以内) |

| ADASおよびマルチマテリアル修理に対応した熟練技術者の不足 | -0.6% | オーストラリア、日本 | 長期(4年以上) |

| 電子部品不足による修理遅延 | -0.5% | オーストラリア、アジア太平洋地域の遠隔地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両安全システムの向上による衝突頻度の低下

オーストラリア、欧州、中国などの地域では、自動緊急ブレーキ(AEB)システムの導入により、追突事故が顕著に減少しています。衝突を防止または軽減するために自動的にブレーキをかけるAEB技術は、現代の車両における重要な機能となり、道路安全性を向上させています。軽微な事故が減少するにつれ、従来のボディショップではパネル修理の需要が低下しています。これに対応して、これらの店舗はセンサーキャリブレーションや診断などの電子機器中心のサービスへと転換し、安全意識が高まる市場において収益を維持しようとしています。

電子部品不足による修理納期の遅延

半導体不足の継続により、センサーや制御モジュールなどの重要部品へのアクセスが遅延しています。これらの不足はサプライチェーンを混乱させ、必要部品の入手に深刻なボトルネックを引き起こしています。その結果、一部の車両修理は数カ月間待機状態となっています。このような長期的な遅延により、保険会社は修理可能であったかもしれない車両を全損と判定するケースが増えています。これにより修理工場の収益が減少し、修理時間の長期化が顧客満足度と業務効率に影響を与えることで、市場全体の成長が阻害されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートがサービスのプレミアム化を牽引

乗用車は2024年のアジア太平洋地域自動車衝突修理市場規模の68.22%を依然として占めており、商用車は2030年にかけてCAGR3.32%で拡大する見込みです。フリート事業者は予防保全に予算を割り当て、稼働時間と規制遵守を確保するために認定センターを好みます。高走行距離の使用サイクルにより、バンパー、照明、テレマティクスハードウェアの摩耗が加速し、より高額な請求につながります。同時に、ライドヘイリング事業者は事故修理をマルチショップ事業者にアウトソーシングし、予測可能な作業フローを追加するとともに、OEMテレマティクスデータをスケジューリングアルゴリズムに組み込んでいます。

フリートの電動化は複雑性を増しています。バッテリーエンクロージャーには構造的に堅牢な作業台と絶縁工具が必要です。タイランドでは電動小型トラックの登録が増加しており、衝突修理センターは絶縁キットと消火プロトコルへの投資が求められています。このような資本集約性は、メーカーまたは保険会社の支援を受けるチェーンへのシェア集中を促し、アジア太平洋地域自動車衝突修理市場における統合を強化しています。

製品別:ガラスセグメントがADAS統合により加速

塗料およびコーティングは2024年のアジア太平洋地域自動車衝突修理市場規模の45.41%を占め、傷やへこみの修復における普遍的な需要を示しています。しかし、フロントガラスに車線維持カメラや雨滴センサーが搭載されるようになったため、ガラスサービスはCAGR3.98%と最も高い成長率をリードしています。ガラスの完全交換は静的・動的キャリブレーションを必要とすることが多く、200~400米ドルの工賃プレミアムと専用ターゲットキットが追加されます。

接着剤やマスキングフィルムを含む消耗品は、塗装作業と間接的に連動して拡大しています。低VOCシンナーと速乾クリアコートは、ブース排出規制の厳格化に伴い普及が進んでいます。スペアメカニカル部品はOEMエンジニアリングによる部品寿命の延長により拡大が鈍化していますが、組立メーカーの循環経済への取り組みの下、リサイクルプラスチックバンパースキンが普及しつつあります。

サービスチャネル別:OEネットワークが市場リーチを拡大

DIFMは2024年のアジア太平洋地域自動車衝突修理市場規模の54.18%を占め、車両システムの複雑化に伴うプロフェッショナルサービスへの継続的な需要を示しています。純正装備(OE)ネットワークは、自動車メーカーが部品とデータ分析における生涯価値を認識することで、2030年にかけてCAGR3.83%と最速の成長を記録しています。ディーラー系列の店舗は保証作業を獲得し、テレマティクスアラートを活用して予測的なオファーを提供しています。3MのRepairStackプラットフォームは部品発注とブループリンティングを自動化し、OE施設に売上原価のリアルタイム可視性を提供しています。独自ソフトウェアが消費者を診断メニューから締め出すため、独立系DIY活動は軽微なタッチアップに限定され、縮小しています。

損傷タイプ別:ADASキャリブレーションがプレミアム価格を形成

外観・塗装作業は2024年のアジア太平洋地域自動車衝突修理市場規模の56.92%を占めています。一方、ガラスおよびADASキャリブレーション部門は、労働集約性と責任リスクを反映して2030年にかけてCAGR4.74%で拡大すると予測されています。日本の規制条項では、継続的な車検合格のためにキャリブレーション証明書の提出が義務付けられており、専用リグの必要性を強化しています。マルチマテリアルシャシーの構造修理には誘導溶接機やリベットガンも必要ですが、衝突エネルギー管理設計が深刻な変形を最小化するため、成長は緩やかです。

地域分析

中国は2024年のアジア太平洋地域自動車衝突修理市場シェアの48.28%を維持しています。厳格なVOC規制が水性コーティングへの投資を促し修理単価を向上させる一方、大規模なBEV販売が高電圧修理需要を生み出しています。PPGのバッテリーパックコーティングセンターへの投資は、進化するOEMプラットフォームへのサプライヤーのコミットメントを示しています。

インドは2030年にかけてCAGR4.84%と地域最高の成長率を達成しており、急速に拡大する車両保有台数と2026年までに成長が見込まれるアフターマーケットに支えられています。中古車販売、廃車インセンティブ、および安全評価への意識向上が、塗装・部品交換ラインへの車両流入を促進しています。日本と韓国は緩やかな成長を示しますが、最も高度なADAS普及率と厳格な修理仕様を有しています。韓国のセンサー搭載車両のプラスチックバンパーを交換ではなく修理するためのガイドラインは、コストを抑制しながらサステナビリティを維持しています。

オーストラリアは熟練労働者不足により能力拡大が阻まれています。インドネシアなどの東南アジア諸国では、SompoのAUTOGLADの展開に代表される保険主導の統合が進んでおり、フランチャイズ形式と集中型部品調達への移行を示しています。

競争環境

アジア太平洋地域自動車衝突修理市場は中程度に分散しています。世界トップのコーティングサプライヤー(BASF、PPG、Axalta)、診断大手(Bosch、Snap-on)、および保険連携フランチャイズが数千の独立系業者と競合しています。ADASリグ、低VOCスプレーブース、および技術者訓練に必要な資本要件が、大規模チェーンおよびOE系列の修理工場へのシェア集中を促しています。BASFの「サステナビリティ将来目標像」は、補修塗料の提供を循環経済目標に合致させ、環境意識の高い自治体における入札優位性を提供しています。

技術統合が勝者を決定します。在庫自動化、AIベースの見積もり、およびリモート診断プラットフォームを導入した店舗は、サイクルタイムを最大20%短縮し、部品陳腐化を低減しています。保険パートナーシップは固定価格構造と引き換えに保証された作業量を提供します。

ホワイトスペースの機会は、リサイクル部品仲介、モバイルキャリブレーションバン、およびEVバッテリーケースの再生にあります。中規模プレーヤーは世界的な不足の中でセンサーモジュールを確保するために購買グループを形成しています。人材不足が主要なボトルネックであり、見習いプログラムと電子学習ポータルが人材確保ツールとして台頭しています。

アジア太平洋地域自動車衝突修理産業のリーダー企業

PPG Industries Inc.

3M Company

Axalta Coating Systems LLC

Robert Bosch GmbH

Denso Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:BASF Coatingsはアジア太平洋全域の補修塗装拠点においてサステナビリティ将来目標像を導入し、製品ロードマップに循環経済指標を組み込みました。このイニシアチブは、資源効率の促進、環境負荷の低減、および持続可能なコーティングソリューションにおけるイノベーションの推進を通じて、同社の広範なサステナビリティ目標との整合を図ることを目的としています。

- 2024年8月:Bosch DiagnosticsはADS X V6.0ファームウェアを発表し、アジアブランドへの対応速度の向上とADAS機能の拡充を実現しました。最新アップデートは2024年モデルイヤーへの対応を強化し、ADASキャリブレーション向けに2,000件以上の新しい特殊テストおよびシステムアプリケーションを追加しています。

アジア太平洋地域自動車衝突修理市場レポートの調査範囲

| 乗用車 |

| 商用車 |

| 塗料およびコーティング |

| 消耗品 |

| スペアパーツ |

| ガラス |

| その他製品 |

| 自分で行う(DIY) |

| 専門家に依頼する(DIFM) |

| 純正装備(OE) |

| 構造修理 |

| 外観・塗装 |

| ガラスおよびADASキャリブレーション |

| インド |

| 中国 |

| 日本 |

| 韓国 |

| アジア太平洋地域その他 |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 製品別 | 塗料およびコーティング |

| 消耗品 | |

| スペアパーツ | |

| ガラス | |

| その他製品 | |

| サービスチャネル別 | 自分で行う(DIY) |

| 専門家に依頼する(DIFM) | |

| 純正装備(OE) | |

| 損傷タイプ別 | 構造修理 |

| 外観・塗装 | |

| ガラスおよびADASキャリブレーション | |

| 国別 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

アジア太平洋地域自動車衝突修理市場の現在の価値はいくらですか?

2025年に490億1,200万米ドルと評価されています。

市場はどのくらいの速度で成長すると予測されていますか?

予測CAGRは2030年にかけて2.78%です。

最も急速に拡大している製品セグメントはどれですか?

ガラス修理およびADASキャリブレーションサービスはCAGR3.98%で成長すると予測されています。

OE修理ネットワークが普及している理由は何ですか?

自動車メーカーはアフターマーケット収益を獲得し、ADASおよびEV修理に対応した認定施設を拡充することで品質を確保しようとしています。

修理店が直面している主な課題は何ですか?

マルチマテリアルおよび電気自動車修理の認定を受けた技術者の不足が能力を制限しています。

最終更新日: