東南アジア自動車ディーラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

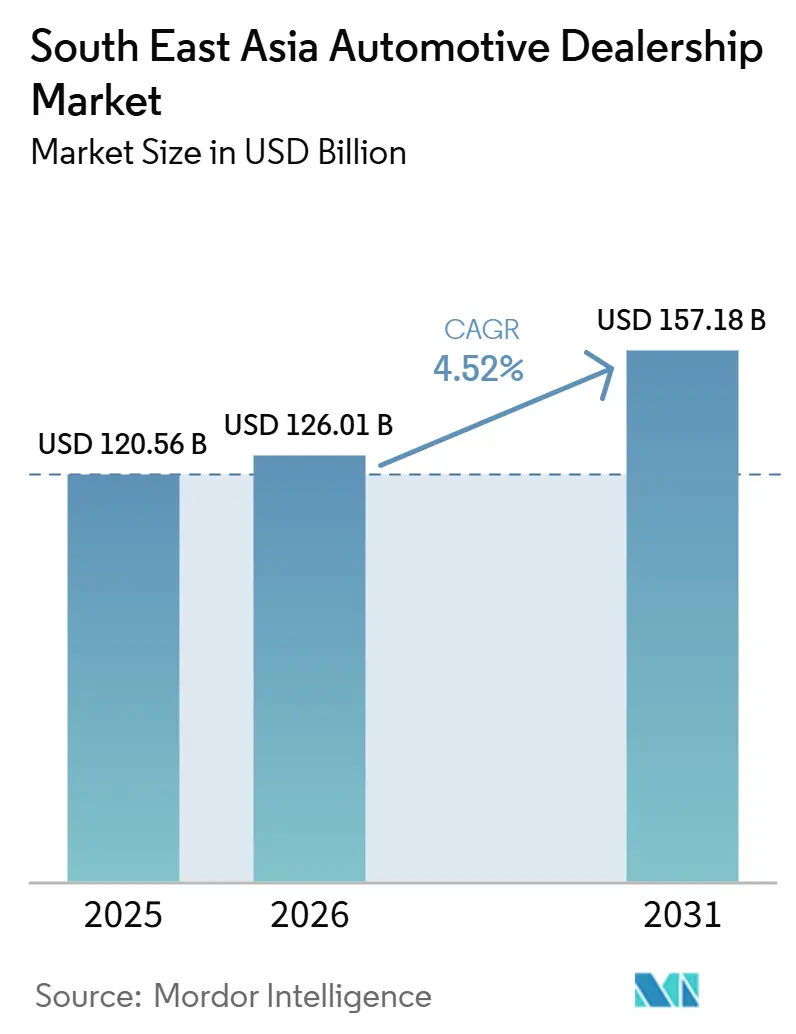

| 基準年の市場規模 (2025) | 120.56 十億米ドル |

| 市場規模 (2026) | 126.01 十億米ドル |

| 市場規模 (2031) | 157.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア自動車ディーラー市場分析

東南アジア自動車ディーラー市場規模は、2025年の1,205億6,000万米ドルから2026年には1,260億1,000万米ドルへと成長し、予測期間(2026年~2031年)において4.52%のCAGRで拡大し、2031年までに1,571億8,000万米ドルに達すると予測されています。東南アジアの自動車ディーラー市場は、消費者信頼感の向上、電気自動車に対する有利な政策インセンティブ、デジタルファーストの小売業の普及により、引き続き恩恵を受けています。OEMとディーラーの戦略的提携、オムニチャネルプラットフォーム、政府支援による電動化がいずれも東南アジア自動車ディーラー市場の中期的な見通しを支えています。新車マージンが縮小する中、ディーラーグループは部品・サービス・ファイナンスへと収益の軸足を移しています。一方、東南アジア自動車ディーラー市場はコストインフレ、信用引き締め、および直販パイロットの破壊的可能性という課題にも直面しています。

主要レポートのポイント

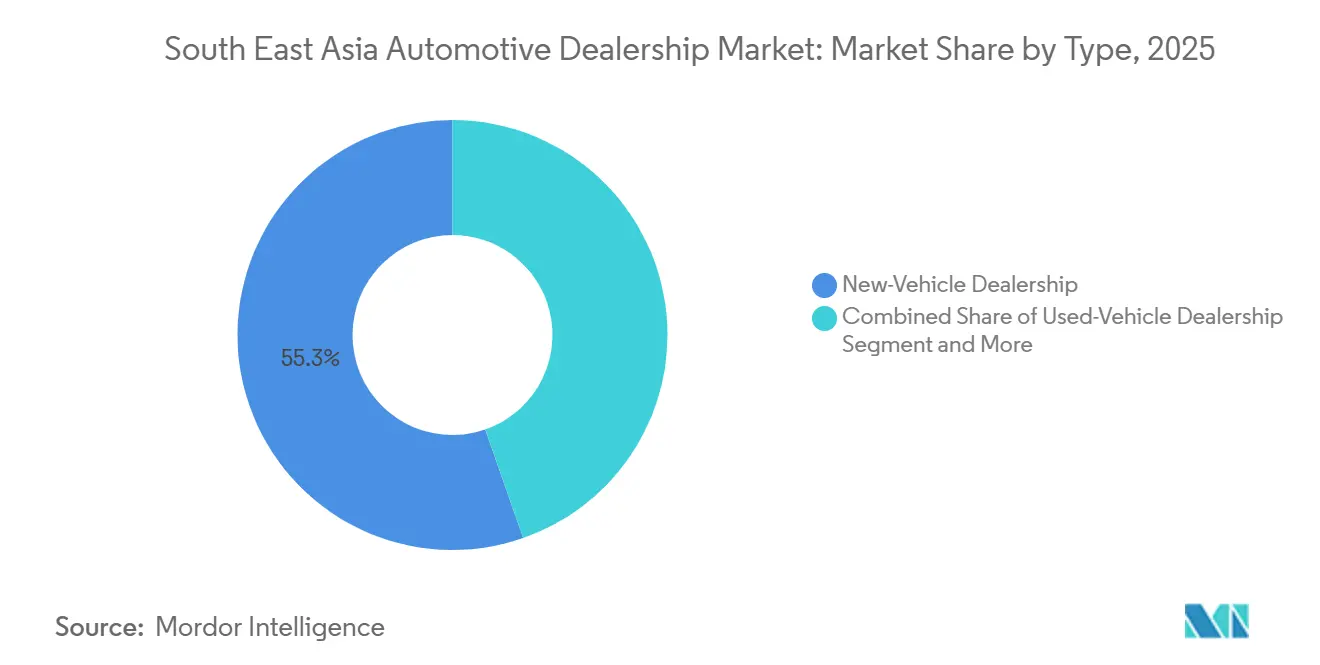

- タイプ別では、新車ディーラーが2025年の東南アジア自動車ディーラー市場シェアの55.33%を占め、2031年にかけて6.12%のCAGRで成長すると予測されています。

- 小売業者別では、フランチャイズネットワークが2025年の東南アジア自動車ディーラー市場シェアの64.47%を保持し、2031年にかけて6.21%のCAGRで最も急速な拡大を示しました。

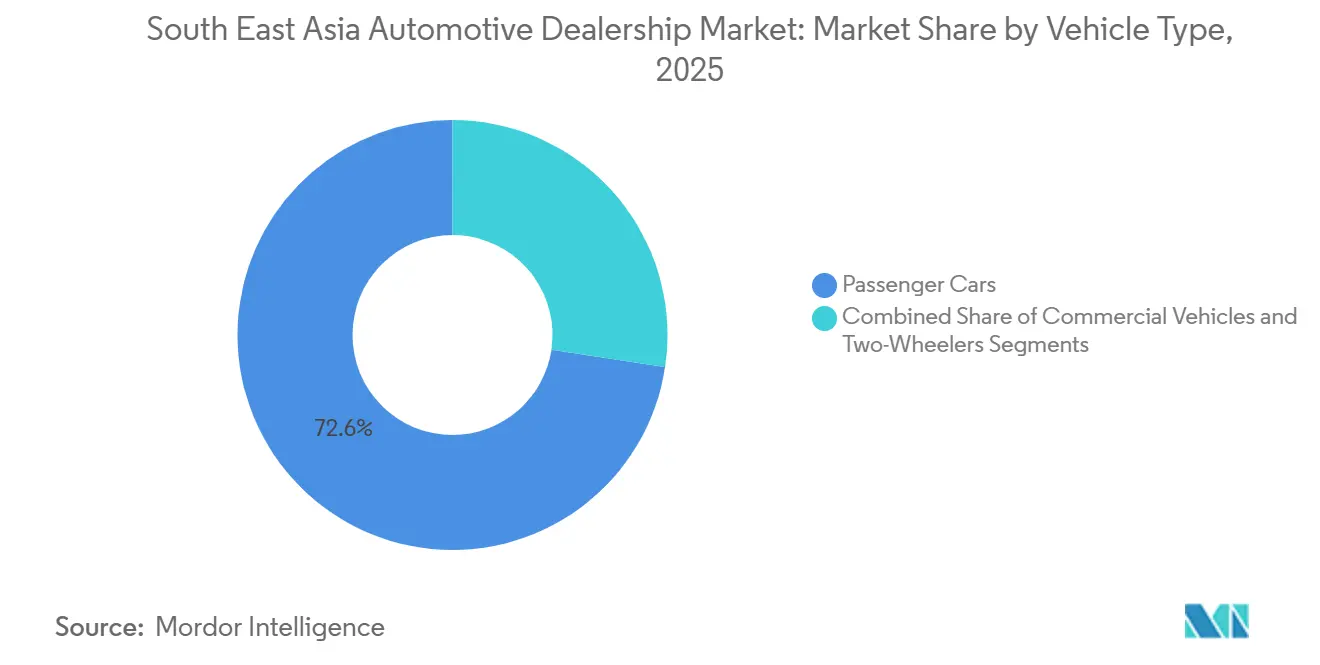

- 車両タイプ別では、乗用車が2025年の東南アジア自動車ディーラー市場規模の72.63%のシェアをリードし、商用車は2031年にかけて7.08%のCAGRで拡大すると予測されています。

- 推進方式別では、内燃機関車が2025年の東南アジア自動車ディーラー市場シェアの94.12%を占め、一方で電気自動車は2031年にかけて10.53%のCAGRで拡大しています。

- 地域別では、インドネシアが2025年の東南アジア自動車ディーラー市場シェアの28.64%を占めてトップとなり、フィリピンが2031年にかけて8.26%のCAGRで最高成長率を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア自動車ディーラー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新車需要の急増 | +1.2% | インドネシア、タイ、ベトナム | 中期(2~4年) |

| デジタル小売とオムニチャネル購買 | +1.1% | シンガポール、マレーシア、タイ、インドネシア | 短期(2年以内) |

| アフターセールスサービスの拡大 | +0.9% | インドネシア、タイ、マレーシア、フィリピン | 長期(4年以上) |

| 中古車プラットフォームと情報サイト | +0.8% | マレーシア、インドネシア、タイ、シンガポール | 中期(2~4年) |

| EV専用ディーラー形態 | +0.7% | タイ、インドネシア、マレーシア、フィリピン | 長期(4年以上) |

| ASEAN並行輸入市場の自由化 | +0.6% | タイ、マレーシア、インドネシア、ベトナム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドネシア、タイ、ベトナムにおける新車需要の急増

3市場合計の新車登録台数が大幅な水準を超え、ディーラーグループが新規店舗やサービスベイの設置を正当化できるようになっています。インドネシアの複合企業Indomobilは、ジャカルタ、バンドン、スラバヤでのプレゼンス強化に向けた追加拠点の取得を検討しています。一方、ベトナムのTHACOは農村部にショールームを設置し、顧客にとってのメンテナンスサービスの利便性向上を図っています。タイでは、公共インフラ支出に支えられた堅調な商用車パイプラインが小型トラック需要を押し上げています。ディーラーのファイナンス会社は、パンデミック中に購入を先送りしていた初回購入者に対し、低頭金のバンドルオファーとメーカーのキャッシュリベートを組み合わせた魅力的な条件を提示しています。これらの複合的な要因は、来店客数を増加させるだけでなく、車両検討の初期段階におけるオンラインコンフィギュレーターの影響力の高まりを示しています。

デジタル小売とオムニチャネル購買体験の急速な普及

消費者は今や価格の透明性、バーチャル車両ウォークスルー、自宅でのテストドライブを当然のものとして期待しており、東南アジア自動車ディーラー市場はアプリとショールームのタブレット全体にわたる完全な在庫可視化へと向かっています。トヨタ・フィリピンのエンドツーエンドのSAPシステム導入により、見積もり時間が短縮され、部品の在庫状況が同期化され、成約率とサービス継続率が向上しています。GAC-Grabのようなパートナーシップは、ライドヘイリングデータをコックピットインターフェースに組み込み、フリート稼働率を管理するディーラーへの将来的なサブスクリプション収益を示唆しています。VinFastのウェブポータルでは、数分以内に90%のファイナンス承認が可能であり、ローン処理速度における競争基準を引き上げています。クリックトゥバイのファネルを採用したディーラーは、在庫決定を導くブラウジングシグナルを取得できる一方、来店客に依存する旧来の店舗はデジタルネイティブの競合他社にシェアを奪われています [1]「ASEAN地域における包括的なデジタル経済」、ASEAN事務局、asean.org。

OEM系ディーラーグループによるアフターセールスの拡大

車両販売のマージン圧縮が進む中、部品・サービスの重要性が一層高まっています。マレーシアのステランティスのハブは、幅広いSKUを効率的に出荷し、短いリードタイムを誇っています。この機動性により、複数の国にわたるJeepおよびプジョーの小売業者のフィルレートが向上しています。戦略的な動きとして、BMWマレーシアはジョホールの倉庫を大幅に拡張し、高電圧バッテリー修理に対する地域サポートを強化しました。一方、ベトナムの主要プレーヤーであるTHACOは、農村部での移動式ワークショップを先駆的に展開し、独自アプリを活用してシームレスなメンテナンス予約を実現しています。認定技術者プログラムへの投資は、EVドライブトレインの複雑さへの対応だけでなく、先進運転支援システムの精密な再調整を確実にするものです。この専門性により、インフレを上回る工賃を設定することが可能となっています [2]「電動化体験ディーラーネットワーク」、Honda、hondaoutsidejava.co.id。このような強固なアフターセールスインフラは、顧客ロイヤルティを強化するだけでなく、販売量の景気循環的な落ち込みの局面においてもディーラーの収益性を守る役割を果たしています。

中古車プラットフォームと情報サイトの急成長

CarsomeはEBITDAの大幅な成長を達成し、Carroは多額の資本を確保しており、オンライン中古車プラットフォームへの投資家信頼の高まりを裏付けています。高度なアルゴリズムが帳簿価格のベンチマーク設定、車両の再整備の標準化、および旧型電気自動車のバッテリー健全性評価を行い、購入者の信頼を高めています。認定済みの出品は延長保証を提供するだけでなく、自宅への配送も行い、かつて実店舗ディーラーが独占していた下取りの優位性を低下させています。これに対応して、従来のディーラーはブランド認定中古車プログラムを立ち上げ、即時デジタル査定ツールを活用して在庫損失を防いでいます。一方、MUFG傘下のJACCSを含む信用提供者は、中古車向けのファイナンスオプションを拡大し、業界にプロフェッショナリズムの層を加えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と運転資本ニーズ | -0.5% | インドネシア、タイ、マレーシア、フィリピン | 短期(2年以内) |

| 直販オンライン販売 | -0.4% | シンガポール、マレーシア、タイ | 中期(2~4年) |

| 輸入・関税の不確実性 | -0.3% | マレーシア、タイ | 中期(2~4年) |

| 認定EVテクニシャンの不足 | -0.2% | タイ、インドネシア、マレーシア、ベトナム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチブランドショールームにおける高い設備投資と運転資本ニーズ

EVチャージャー、デジタルスクリーン、認定ワークショップを統合したフラッグシップ店舗は1,000万米ドルを超えることもあり、ディーラーのレバレッジ比率を圧迫しています。ペロドゥアの設備投資計画は、生産・小売・サービスへの投資が重なる際のキャッシュアウトフローの予測困難な性質を浮き彫りにしています。モデルの多様化が即時フルフィルメントへの期待に応えるための深い在庫を必要とするにつれ、在庫保有コストは必然的に上昇します。OEMの共同投資プログラムを持たない小規模独立系事業者は、より大きなグループへの統合を余儀なくされることが多く、業界再編を加速させています。一方、グリーンファイナンスへのアクセスとベンダー管理在庫プログラムが主要な差別化要因として浮上し、ネットワーク拡大のスピードに影響を与えています。

グローバルOEMによる直販オンライン販売パイロット

VinFastは自社ブランドのショールームを運営し、オンライン取引の促進を続けており、ディーラーにはアフターセールスの恩恵がほとんど残されていません。テスラのグローバルな成功に触発され、従来のブランドはASEAN主要都市部で固定価格ポータルの実験を行っており、フランチャイジーの交渉余地を制限しています。規制当局がエージェンシーモデルへの制限を緩和した場合、ディーラーは現在の粗利益に大きく貢献しているファイナンス・保険収益を危険にさらす可能性があります。これに対応して、一部のディーラーはホワイトラベルのeコマースプラットフォームを立ち上げ、地域在庫からの即日配送を可能にしています。最終的に、このダイナミクスの行方は、消費者が対面での引き渡しとパーソナライズされたサービスコンサルテーションを優先するかどうかにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:新車販売が市場リーダーシップを牽引

東南アジア自動車ディーラー市場における新車販売店の市場規模は2025年に55.33%を占め、2031年にかけて6.12%のCAGRで成長すると予測されています。OEMはEVの展開においてこれらのチャネルを優先し、回収期間を短縮する共同資金によるチャージャー設置を提供しています。ジャカルタのBMWの新店舗はデジタルコンフィギュレーターとラウンジスペースを備え、ブランドのストーリーテリングを強化しています。バッテリー電気自動車の人気が高まるにつれ、在庫はより高い粗利益率を持つモデルへとシフトしています。この調整は、オンライン価格の透明性によって生じる下方圧力を緩和するのに役立っています。

中古車事業は断片化しているものの、依然として収益性の高い市場です。プラットフォームはAIを活用した査定により、従来の実店舗の収容能力を超えた拡大を図っています。ディーラーグループは保険会社とも提携し、バンドル型延長保証を提供しています。中古車購入に紐づいたファイナンス・保険商品は追加的な収益をもたらし、車両販売の狭いマージンを補っています。さらに、新車ディーラーは隣接する認定中古車ロットを運営するケースが増えています。このアプローチにより、下取り車を迅速に再流通させ、独立系eコマースマーケットプレイスへの販売機会の損失リスクを低減しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

小売業者別:フランチャイズネットワークが優位性を維持

フランチャイズ小売業者は2025年の東南アジア自動車ディーラー市場シェアの64.47%を占め、2031年にかけて6.21%のCAGRで成長すると予測されており、EVチャージャーとソフトウェアアップデートゾーンを備えたブランド準拠の環境へのOEMのコミットメントを裏付けています。マルチブランドホールはブランドあたりの設備投資を削減し、地域コングロマリットは集中型部品倉庫を活用して、より少ない在庫で数十のブランドをサポートしています。デジタル統合により、顧客はウェブサイトからショールーム、サービスベイまでシングルサインオンでシームレスに移行でき、継続率を高めています。

独立系ディーラーは、特に中古車分野において機動性と価格競争力に優れています。Carsomeの収益性の節目は、フランチャイズ事業者に7日間の買い戻し保証を提供するよう圧力をかけています。非系列店舗は、フランチャイズカタログに含まれないニッチな輸入車やパフォーマンスモデルへと軸足を移すことが多いです。エージェンシー販売モデルが普及するにつれ、フランチャイズグループはサービス中心のビジネスへと変容し、引き渡しとメンテナンスの対価をOEMに請求しながら取引上のコントロールを手放す可能性があります。

車両タイプ別:商用車が成長を加速

乗用車モデルは2025年の東南アジア自動車ディーラー市場シェアの72.63%を占め、都市化とセダン・SUVへの容易な信用承認を反映しています。ホンダHR-Vのような小型クロスオーバーは若い専門職層を引き付け、エントリーレベルのハッチバックは初回購入者の定番として残っています。ディーラーはショッピングモールにモバイル販売キオスクを展開し、衝動的な関心を取り込み、テストドライブの予約につなげています。

商用車は7.08%のCAGRでより速い拡大が見込まれており、eコマースが小型トラックや電動バンへの需要を牽引しています。フリート顧客は総保有コストを優先するため、ディーラーはメンテナンス契約とテレマティクスをバンドルして稼働率を向上させています。部品デポと倉庫地区の統合によりサービスのダウンタイムが短縮され、物流会社とのディーラー関係が強化されています。乗用車から貨物車への改造も見られ、ディーラーはMPVをラストマイル配送用途に改装しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

推進方式別:電気自動車が市場ダイナミクスを変革

内燃機関車の販売は2025年の東南アジア自動車ディーラー市場シェアの94.12%を占め、確立された給油インフラと低い車両本体価格に支えられています。ディーラーは依然としてガソリン車モデルに数量インセンティブを依存していますが、EV普及の進展に伴い在庫の回転が遅くなると残存価値の下落リスクが生じます。バッテリー電気自動車はシンガポールの新規登録台数の半数以上をすでに占めており、他の主要都市圏における将来的な転換点を示唆しています。

電気自動車は補助金と国内バッテリー工場に支えられ、2031年にかけて10.53%のCAGRで拡大しています。ショールームはライブ充電デモンストレーションとバッテリー健全性レポートのための専用ゾーンを設け、消費者の信頼を醸成しています。充電インフラが整備されていない地域では、ハイブリッドが移行期の需要を満たしています。ディーラーはワークショップのレイアウトを合理化し、高電圧サービスベイを分離することで、技術者の安全とプロセス効率を確保しています。

地域分析

インドネシアは2025年の東南アジア自動車ディーラー市場において28.64%のシェアを維持し、2億7,000万人を超える人口と9件のEV組立コミットメントを引き付けた政府インセンティブに支えられています。中国系競合他社の増加に伴い、Astra Internationalの市場シェアはやや低下しています。しかし、ラマダン期の旅行需要の急増を活かし、同グループはポップアップサービスポストを展開し、ロードサイドアシスタンス車両を配備しています。一方、Indomobilは可処分所得の増加に支えられた需要の高まりを戦略的に狙い、地方都市への新規出店を拡大しています。群島という地理的特性において、物流上のハードルは統合部品流通に長けたグループにとって島間のリードタイムを大幅に短縮する有利な機会をもたらしています。

タイとベトナムはいずれも自動車セクターで大きな勢いを生み出しています。タイでは、電気自動車プログラムが新たなショールーム投資と技術者のスキルアップへの取り組みを促進しています。ベトナムでは、総販売台数が増加し、THACOは多数のサービスセンターを誇っています。特筆すべきは、THACOのモバイルユニットが山岳地帯の省にまでサービスを拡大していることです。さらに、地域部品製造が国内組立のKiaおよびマツダ車のコスト競争力を高め、ディーラーマージンを押し上げています。

フィリピンは2031年にかけて8.26%のCAGRで最も高い成長軌道を描いており、銀行がデータドリブンの信用スコアリングを採用して自動車ローンを拡大しています。販売は大幅な水準に達し、前年比で相当な成長が見込まれています。マレーシアの中古車セグメントは、ディーラーに認定中古車への多角化を促し、新車販売の停滞に対するバッファーを提供しています。シンガポールの電気自動車の強い普及は政策主導のシフトを示しており、実際の製品体験を求める越境ショッパーを引き付けています。一方、カンボジアやラオスなどの新興市場では、物流回廊の整備が越境フローを促進し、ディーラーがより幅広いモデルポートフォリオにアクセスできるようになっています。

競合環境

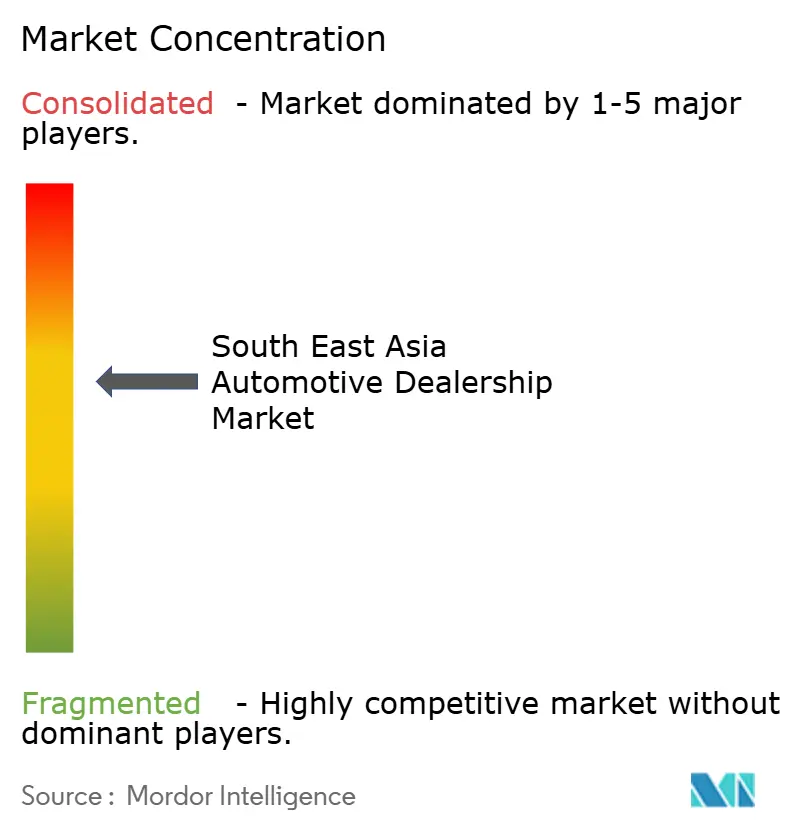

東南アジア自動車ディーラー市場は中程度の集中度にあり、地域再編の余地が十分に残されています。中国系OEMが現地生産を拡大するにつれ、価格主導の競争が激化し、ディーラーは大衆市場価格帯で機能豊富なモデルを提供できるようになっています。確立された日本ブランドは顧客ロイヤルティプログラムと残存価値保証によって市場シェアを守っていますが、若い購入者層は新規参入者に対してますます受容的になっています。

ディーラーグループはデジタルマーケットプレイスとファイナンス部門の買収による垂直統合を優先し、リードを内部化して金利収入を取り込んでいます。PT Astra Internationalの中古車プラットフォームとSime Darby MotorsのEV充電事業は、新車マージンの縮小を補う戦略的多角化の好例です。データドリブンのCRMスイート、予測メンテナンス分析、オンラインからオフラインへの購買経路が、シームレスな体験を求める消費者の要求に応える主要な差別化要因となっています。

EVサービスとオムニチャネル販売管理における人材不足が、越境採用と社内アカデミープログラムを促進しています。技術者のスキルアップとAI支援販売ツールの早期導入者は、生産性向上と顧客満足度スコアの改善を実現しています。全体として、東南アジア自動車ディーラー市場における競争ダイナミクスは、規模、技術採用、マルチセグメントポートフォリオ管理を重視する企業を優遇しています。

東南アジア自動車ディーラー業界リーダー

PT Astra International Tbk

Sime Darby Motors

Cycle and Carriage

Tan Chong Motor Holdings Bhd

Inchcape plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:VinFastはIIMS Surabayaで右ハンドル仕様のVF 6 SUVをデビューさせ、インドネシアに22のディーラーと20のサービスセンターを開設し、2028年3月まで無料充電を提供することを発表しました。

- 2025年1月:Geely AutoはEX5電気SUVの先行販売でインドネシアに参入し、2025年第3四半期に予定されている組立に向けて現地でパートナーシップを締結しました。

東南アジア自動車ディーラー市場レポートの調査範囲

東南アジア自動車ディーラー市場レポートは、タイプ別(新車ディーラー、中古車ディーラー、部品・サービス、ファイナンス・保険)、小売業者別(フランチャイズ小売業者および非フランチャイズ小売業者)、車両タイプ別(乗用車、商用車、二輪車)、推進方式別(内燃機関車および電気自動車)、国別(インドネシア、タイ、マレーシア、フィリピン、ベトナム、シンガポール、その他東南アジア)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 新車ディーラー |

| 中古車ディーラー |

| 部品・サービス |

| ファイナンス・保険 |

| フランチャイズ小売業者 |

| 非フランチャイズ小売業者 |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 内燃機関車 |

| 電気自動車 |

| インドネシア |

| タイ |

| マレーシア |

| フィリピン |

| ベトナム |

| シンガポール |

| その他東南アジア |

| タイプ別 | 新車ディーラー |

| 中古車ディーラー | |

| 部品・サービス | |

| ファイナンス・保険 | |

| 小売業者別 | フランチャイズ小売業者 |

| 非フランチャイズ小売業者 | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 推進方式別 | 内燃機関車 |

| 電気自動車 | |

| 国別 | インドネシア |

| タイ | |

| マレーシア | |

| フィリピン | |

| ベトナム | |

| シンガポール | |

| その他東南アジア |

レポートで回答される主要な質問

2031年における東南アジア自動車ディーラー市場の予測値はいくらですか?

市場は2031年までに1,571億8,000万米ドルに達すると予測されています。

東南アジアにおいてディーラー収益シェアをリードしている国はどこですか?

インドネシアが2025年に28.64%の最大シェアを保持しています。

地域のディーラーにおける電気自動車の成長速度はどのくらいですか?

EV販売は2026年から2031年にかけて10.53%のCAGRで拡大する見込みです。

デジタルプラットフォームは中古車販売にどのような影響を与えていますか?

CarsomeやCarroなどの企業はデータ分析、保証、自宅配送を活用してセグメントをプロフェッショナル化し、従来のディーラーからの下取りを取り込んでいます。

EV普及においてディーラーが直面する課題は何ですか?

充電設備への設備投資、技術者不足、および定期メンテナンス収益の低下が主要な障壁です。

最終更新日: