アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場規模とシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

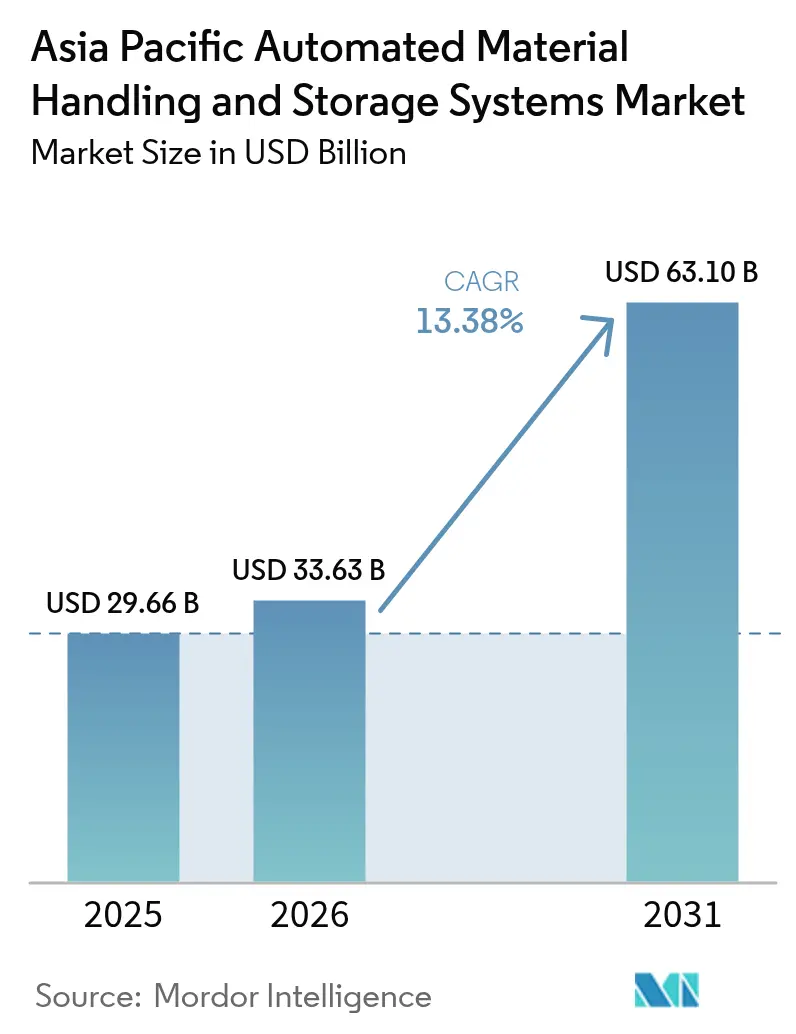

| 基準年の市場規模 (2025) | 29.66 十億米ドル |

| 市場規模 (2026) | 33.63 十億米ドル |

| 市場規模 (2031) | 63.1 十億米ドル |

| 成長率 (2026 - 2031) | 13.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場分析

アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場規模は2026年に330億6,300万米ドルと推定され、2025年の296億6,000万米ドルから成長し、2031年には631億米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)13.38%で成長します。スマートファクトリー展開に対する強力な政策支援、5G産業用IoTの広範な普及、および第2層都市全域におけるeコマース物流拠点の急速な整備が、アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場を牽引しています。中国は2024年の収益シェア42.1%で需要の中心を担い、インドは生産連動型インセンティブ制度が自動化投資を加速させることで、CAGR15.05%の成長をリードしています。ハードウェアはシェア64%でリーダーシップを維持していますが、工場がデータ駆動型最適化を優先するにつれ、ソフトウェア層はCAGR14.52%で急速に拡大しています。モバイルロボットはすでに機器導入の28.3%を占めており、自律移動ロボット(AMR)はオペレーターが固定インフラよりもレイアウトの柔軟性を重視するため、CAGR15.11%で進展しています。[1]AutoStore、「企業概要」、autostore.com

レポートの主要ポイント

- 製品タイプ別では、ハードウェアが2025年のアジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場シェアの63.42%を占め、ソフトウェアソリューションは2031年にかけてCAGR14.12%で拡大する見込みです。

- 機器タイプ別では、AMR導入が2025年のアジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場規模の27.92%を占め、2026年から2031年にかけてCAGR14.78%で成長すると予測されています。

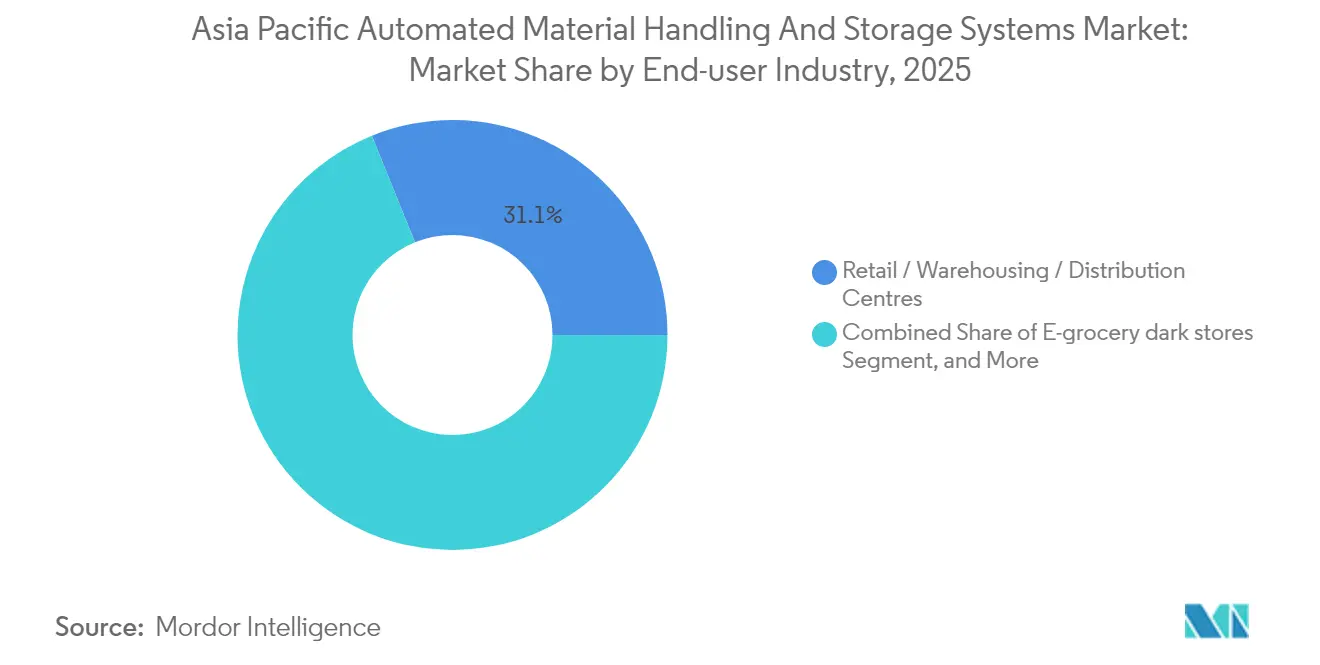

- エンドユーザー産業別では、小売・倉庫・物流センターが2025年に収益シェア31.12%でトップとなり、eグロサリーダークストアが2031年にかけて最速のCAGR14.47%を記録すると予想されています。

- 機能別では、保管が2025年のアジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場規模の34.96%を占め、仕分け活動は2031年にかけてCAGR14.95%を達成する見込みです。

- 国別では、中国が2025年の収益の41.68%を占め、インドは2031年にかけてCAGR14.72%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第2層アジア都市全域におけるeコマース物流センターの急成長 | +2.80% | 中国、インド、東南アジアのコア市場 | 中期(2〜4年) |

| 5G対応産業用IoTネットワークの導入加速 | +2.20% | 日本、韓国、シンガポール、アジア太平洋地域全体への波及 | 短期(2年以内) |

| スマートファクトリー自動化に対する政府インセンティブ | +2.10% | 中国、インド、アジア太平洋地域全体への政策的影響 | 長期(4年以上) |

| アジア域内賃金上昇による倉庫自動化へのコスト圧力 | +1.90% | ベトナム、タイ、マレーシア、インドネシア | 中期(2〜4年) |

| ダークストア型マイクロフルフィルメントモデルの急増 | +1.70% | アジア太平洋地域の都市部、シンガポール・香港での早期導入 | 短期(2年以内) |

| エネルギー効率の高いマテリアルハンドリングシステムへのESG主導の需要 | +1.40% | グローバル、日本・オーストラリアからの規制的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第2層アジア都市全域におけるeコマース物流センターの急成長

成都、プネー、スラバヤなどの都市における自動化対応倉庫の建設ブームが、標準化されつつもスケーラブルなシステムへの需要を急激に高めています。オペレーターはグローバルなベストプラクティスとローカルのインフラ制約を調和させる必要があり、インテグレーターは段階的な展開とローカライズされたスペアパーツエコシステムをサポートするモジュール型プラットフォームを設計するよう促されています。翌日配送を目指す小売業者は、自動ピッキング、仕分け、保管を不可欠な機能と見なし、アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場を支える複数年にわたる調達パイプラインを促進しています。[2]Cainiao、「東南アジア物流ネットワークの拡大」、alizila.com

5G対応産業用IoTネットワークの導入加速

プライベート5Gネットワークはレイテンシーを10ミリ秒未満に短縮し、リアルタイムのフリート管理、同期されたAMRスウォーム、クラウドベースのデジタルツインを実現します。ソウルと横浜の早期導入企業は、予知保全アルゴリズムの成熟に伴い、二桁台の生産性向上と計画外ダウンタイムの30%削減を報告しています。[3]GSMA、「5G産業用IoTプライベートネットワーク」、gsma.comこの接続性レイヤーは、リモートパフォーマンスモニタリングや成果ベースのサービス契約などの新たなサービスモデルも支え、アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場の継続的収益プロファイルを強化しています。

スマートファクトリー自動化に対する政府インセンティブ

中国の工業情報化部は適格な自動化設備投資の最大20%を補助し、インドの生産連動型インセンティブ制度は生産成長に連動した段階的な現金給付を提供しています。こうした政策はペイバックリスクを軽減し、中小製造業者の間で対象需要を拡大させ、アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場の顧客基盤を広げています。[4]Invest India、「生産連動型インセンティブ制度」、investindia.gov.in

アジア域内賃金上昇による倉庫自動化へのコスト圧力

ホーチミン市とバンコクの物流賃金は2024年に中一桁台のペースで上昇し、輸出志向型企業の営業利益率を圧迫しています。経営陣は当初の計画より2〜3年早く自動化フィージビリティスタディを実施するようになっており、保守的なスループットシナリオでも2年間のペイバックを実現できるAMRベースのオーダーピッキングとロボットパレタイジングに強い焦点を当てています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業にとっての高い初期設備投資とROI回収期間の長さ | -1.80% | 発展途上のアジア太平洋地域経済、特にインドネシア・フィリピン | 中期(2〜4年) |

| 標準化を複雑にするアジア域内の安全規制の断片化 | -1.20% | コンプライアンス体制が異なるASEAN市場 | 長期(4年以上) |

| 接続された自動化フリートにおけるサイバーセキュリティの脆弱性 | -0.90% | グローバル、日本・シンガポールでの懸念が高まる | 短期(2年以内) |

| 発展途上経済における電力品質の低さによる稼働率への影響 | -0.70% | インドネシア、フィリピン、ベトナムの農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業にとっての高い初期設備投資とROI回収期間の長さ

ジャカルタとマニラの中小輸出業者は、1〜2年分のフリーキャッシュフローに相当する初期プロジェクトコストに直面することが多くあります。ベンダーファイナンスを活用しても、3〜5年のペイバック期間はリスク許容度を超え、購入決定を遅らせ、アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場の成長軌道をわずかに抑制しています。

サイバーセキュリティの脆弱性と接続された自動化フリートへのリスク

ヒューマンマシンインターフェースと倉庫管理データベースを標的としたランサムウェアが2024年にシンガポールの複数拠点でマテリアルフローを混乱させ、潜在的なサイバーセキュリティの脆弱性を露呈しました。企業はゼロトラストアーキテクチャと定期的なペネトレーションテストを要求するようになり、新規導入の複雑さとコストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアソリューションが次世代最適化を牽引

ソフトウェアサブセグメントは2031年にかけてCAGR14.12%を記録する見込みで、基本的な制御ロジックから分析対応のオーケストレーションへのシフトを反映しています。高度な倉庫管理システムおよびデジタルツインスイートにより、予測的スロッティングと動的オーダーバッチングが可能となり、上海の複数の家電製品施設でスループットが最大20%向上しています。ハードウェアが2024年の支出の大部分を占める一方、ソフトウェア中心の価値提案が資本配分委員会への影響力を増しており、データ成熟度の高いオペレーターの間でアジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場規模を拡大しています。

クラウドネイティブアプリケーションへの需要の高まりが、オープンAPIとエッジからクラウドへのサイバーセキュリティレイヤーを中心としたベンダー競争を促進しています。ソフトウェアサブスクリプションをライフサイクルサービスとバンドルするプロバイダーは、より高いマージンと粘着性の高い顧客関係を実現し、アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場における長期的な収益ストリームを強固にしています。

機器タイプ別:AMR技術が倉庫の柔軟性を再構築

AMRは、インフラ埋め込み型ガイダンスなしに動的ラックや狭い通路を走行することで従来の自動搬送車(AGV)を凌駕し、導入時間を半減させ、頻繁なSKU再プロファイリングに対応します。その結果、AMR出荷台数はCAGR14.78%で増加し、固定コンベア拡張からAIベースのトラフィックソフトウェアで管理されるロボットフリートへと資本フローを移行させています。

自動倉庫・自動搬送システム(ASRS)は高スループットのオムニチャネルノードにおいて引き続き不可欠ですが、購入者はAMR主導のピッキングゾーンと組み合わせることが増えています。パレタイジングロボットは人間工学的リスク軽減を求める飲料ボトラーの間で普及が進み、アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場全体の需要の多様性を強化しています。

エンドユーザー産業別:eグロサリーダークストアが自動化導入を加速

ダークストアオペレーターは20分未満の配送時間を重視し、商品対人ステーション、高速仕分け機、マイクロシャトルを必要としています。これらの要件がCAGR14.47%の予測を支え、従来の小売物流の成長を大幅に上回っています。同時に、自動車組立業者は電動化車両プラットフォームに合わせた部品フローを実現するためにAMRおよびASRS投資を強化し、アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場の継続的な収益拡大を支えています。

製薬メーカーは製品品質を守るためにコールドチェーン自動化を拡大し、半導体ファブはマイクロンレベルの位置決め精度を達成するクラス1クリーンルーム対応ロボットを導入し、規制産業全体でアドレス可能なユースケースを拡大しています。

機能別:仕分けアプリケーションが成長軌道をリード

越境小包の成長は平均二桁台で推移し、クアラルンプールと深圳のオペレーターは手動シュート仕分けからビジョンガイド式ループソーターへのアップグレードを余儀なくされています。これによりセグメント収益はCAGR14.95%で加速し、保管の伸びを上回っていますが、後者はアジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場規模の中で依然として最大の34.96%の収益シェアを占めています。

モジュール型コンベアブロックに依存する輸送ラインはAMRフリートとシームレスに統合し、施設稼働率を高める「ダイナミックハンドオフ」を実現しています。ロボティクス価格の継続的な低下に伴い、包装・パレタイジングは段階的な成長を記録し、中堅輸出業者にとって高度なエンドオブライン自動化がアクセス可能になっています。

地域分析

中国の2025年収益シェア41.68%は、その広大な製造拠点と中央政府が補助する3万以上の認定スマートファクトリーを反映しています。国内ベンダーは価格競争力のあるAMRおよびシャトルシステムを提供し、下位層の省での普及を加速させ、アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場のリーダーシップポジションを強化しています。

インドの2031年にかけてのCAGR14.72%は、資本財への関税控除や物流パーク内の税制優遇措置を含む複合的なインセンティブから生まれています。eコマース大手はラクナウ、コインバトール、グワーハーティーに専用ダークストアを建設し、過大な人件費なしに全国2日間サービスレベルを達成するため、初日からスケーラブルな自動化を組み込んでいます。

日本と韓国は安定した更新サイクルを示し、資産寿命を延ばすAI強化ソフトウェアオーバーレイを重視しています。オーストラリアとシンガポールはいずれも深刻な倉庫労働力不足に直面しており、完全自動化された高層施設への転換を加速しています。タイやインドネシアなどの新興東南アジア経済は段階的な自動化を優先し、多くの場合AMRパイロットから始めてASRS導入へと拡大し、アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場を累積的に拡大しています。

競合環境

競合環境は中程度に集中しており、上位5社が2024年の地域収益の約60%を占めています。Daifukuは密度の高いサービス拠点を活用して長期メンテナンス契約を獲得し、KION Groupは厦門での現地組立を行いリードタイムを短縮し原産地規則に対応しています。SSI Schaeferは2024年にインドネシアとマレーシアの大規模プロジェクトに支えられ、20億ユーロ(22億米ドル)の収益を報告しました。

地域専門企業はクラウド分析とバンドルしたターンキーAMRポートフォリオを提供することで競争を激化させています。Geekplusはマレーシアとベトナムのインテグレーターとの合弁事業を拡大し、高度に適応性の高いフリートを必要とする急成長の小売プロジェクトを獲得しています。VisionNav Roboticsはニッチな自律フォークリフト需要に対応し、Grey OrangeはマルチベンダーEnvironmentにおける差別化要因としてAI駆動のオーケストレーションソフトウェアを位置づけています。コンポーネントプロバイダー、通信事業者、クラウドプラットフォーム間の戦略的アライアンスが増殖し、アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場のソフトウェア定義型進化を強調しています。

アジア太平洋地域の自動マテリアルハンドリングおよび保管システム産業リーダー

Kardex Group

KION GROUP AG

JBT Corporation

Jungheinrich AG

SSI Schaefer AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:AutoStoreが生産の地域化と納期短縮のためタイに工場を開設。

- 2024年9月:SSI Schaeferがアジア太平洋地域の強い成長に支えられ、2024年の収益が20億ユーロ(22億米ドル)の過去最高を記録。

- 2024年8月:KION Groupが中国・厦門のアジア太平洋地域自動化センター・オブ・エクセレンスをアップグレード。

- 2024年7月:K.HartwallがRetailquipを買収し、オーストラリアおよびニュージーランドへのリーチを拡大。

アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場レポートの調査範囲

自動マテリアルハンドリング機器は人的介入を削減することで業務を効率化します。ロボティクス、ワイヤレス技術、自律走行車の進歩に支えられた自動化への高まる需要が、食品・飲料、小売、製造、製薬、物流にわたる産業を再構築しています。

アジア太平洋地域の自動マテリアルハンドリングおよび保管システム市場は、製品タイプ(ハードウェア、ソフトウェア、サービス)、機器タイプ(モバイルロボット(自動搬送車(AGV)(自動フォークリフト、自動牽引車・トラクター・タグ、ユニットロード、組立ライン、特殊目的)、自律移動ロボット(AMR))、自動倉庫・自動搬送システム(ASRS)(固定通路型、カルーセル型、垂直リフトモジュール)、自動コンベア(ベルト、ローラー、パレット、オーバーヘッド)、パレタイザー(従来型、ロボット型)、仕分けシステム)、エンドユーザー産業(空港、自動車、食品・飲料、小売・倉庫・物流センター・ロジスティクスセンター、一般製造、製薬、郵便・小包、電子機器・半導体製造、その他エンドユーザー産業)、国別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| モバイルロボット | 自動搬送車(AGV) | 自動フォークリフト |

| 自動牽引車・トラクター・タグ | ||

| ユニットロード | ||

| 組立ライン | ||

| 特殊目的 | ||

| 自律移動ロボット(AMR) | ||

| 自動倉庫・自動搬送システム(ASRS) | 固定通路型 | |

| カルーセル型 | ||

| 垂直リフトモジュール | ||

| 自動コンベア | ベルト | |

| ローラー | ||

| パレット | ||

| オーバーヘッド | ||

| パレタイザー | 従来型 | |

| ロボット型 | ||

| 仕分けシステム |

| 空港 |

| 自動車 |

| 食品・飲料 |

| 小売・倉庫・物流センター・ロジスティクスセンター |

| 一般製造 |

| 製薬 |

| 郵便・小包 |

| 電子機器・半導体製造 |

| その他エンドユーザー産業 |

| 保管 |

| 輸送 |

| 仕分け |

| 包装・パレタイジング |

| 組立・キッティング |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| インドネシア |

| タイ |

| シンガポール |

| マレーシア |

| 台湾 |

| その他のアジア太平洋地域 |

| 製品タイプ別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 機器タイプ別 | モバイルロボット | 自動搬送車(AGV) | 自動フォークリフト |

| 自動牽引車・トラクター・タグ | |||

| ユニットロード | |||

| 組立ライン | |||

| 特殊目的 | |||

| 自律移動ロボット(AMR) | |||

| 自動倉庫・自動搬送システム(ASRS) | 固定通路型 | ||

| カルーセル型 | |||

| 垂直リフトモジュール | |||

| 自動コンベア | ベルト | ||

| ローラー | |||

| パレット | |||

| オーバーヘッド | |||

| パレタイザー | 従来型 | ||

| ロボット型 | |||

| 仕分けシステム | |||

| エンドユーザー産業別 | 空港 | ||

| 自動車 | |||

| 食品・飲料 | |||

| 小売・倉庫・物流センター・ロジスティクスセンター | |||

| 一般製造 | |||

| 製薬 | |||

| 郵便・小包 | |||

| 電子機器・半導体製造 | |||

| その他エンドユーザー産業 | |||

| 機能別 | 保管 | ||

| 輸送 | |||

| 仕分け | |||

| 包装・パレタイジング | |||

| 組立・キッティング | |||

| 国別 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| インドネシア | |||

| タイ | |||

| シンガポール | |||

| マレーシア | |||

| 台湾 | |||

| その他のアジア太平洋地域 | |||

レポートで回答される主要な質問

米国のマテリアルハンドリングリースおよびファイナンシングの2031年予測値はいくらですか?

市場は2031年までに34億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR15.43%を反映しています。

米国の倉庫ファイナンシングにおいて最も急成長している機器カテゴリーはどれですか?

自動搬送車(AGV)が2031年にかけてCAGR16.02%の予測でリードしており、企業が自動化を加速させています。

セクション179控除は機器リース決定にどのような影響を与えますか?

リース利用者は最大122万米ドルを即時費用計上できるため、回転の速いフリートにとってオペレーティングリースが優先される形態となっています。

倉庫オペレーターの間でセールアンドリースバック取引が普及している理由は何ですか?

既存フリートから潜在的な資産価値を解放し、貸借対照表上の負債を増やすことなく自動化アップグレードの資金を調達でき、CAGR16.81%で成長すると予測されています。

新規リース活動のホットスポットとなっている地域はどこですか?

カリフォルニア州インランドエンパイア、テキサス州の物流回廊、および南東部物流ベルトが、港湾近代化とeコマース物流拡大により最も高い成長を示しています。

最終更新日: