ASEAN内陸水路輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

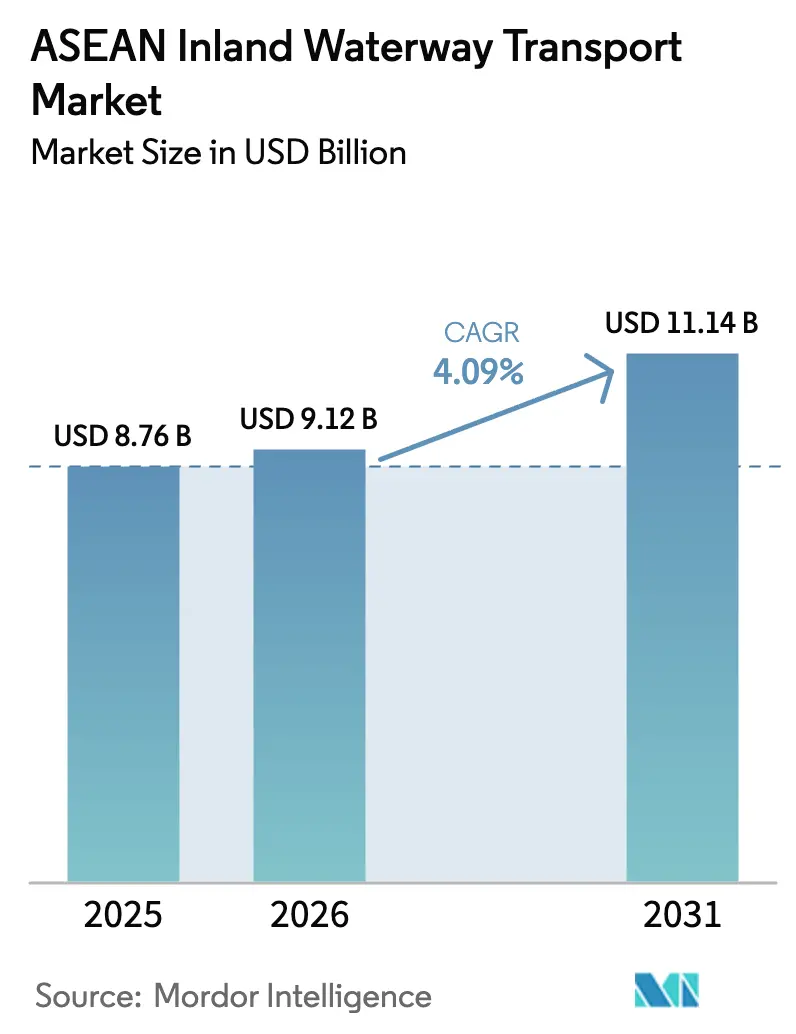

| 基準年の市場規模 (2025) | 8.76 十億米ドル |

| 市場規模 (2026) | 9.12 十億米ドル |

| 市場規模 (2031) | 11.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN内陸水路輸送市場分析

ASEAN内陸水路輸送市場規模は2026年に91億2,000万米ドルと推定され、2025年の87億6,000万米ドルから成長し、2031年には111億4,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率4.09%で成長します。

各国政府が新規運河、港湾拡張、浚渫プログラムへの資本支出を加速させる一方、荷主はデジタルな可視性と低炭素オペレーションを求めており、競争の基盤が純粋なコストからサービス統合へと変化しています。カンボジア、ベトナム、タイにおける大規模な公共事業が航行可能距離を拡大しているものの、乾季における喫水の変動や競合する鉄道路線の急速な整備が、老朽化したディーゼルバージ船団に依存するオペレーターの利益率を圧迫しています。eコマース貨物の増加、農産物輸出の拡大、グリーン燃料回廊のパイロット事業が需要の追い風となっている一方、断片化した通関手続きが越境区間に2〜3日の遅延をもたらし続け、河川貨物の歴史的なコスト優位性を損なっています[1]ASEAN事務局、「ASEANの交通戦略計画」、asean.org。競争の激化は、バージ、道路、倉庫資産を束ねて当日または翌日配送を要求する契約を獲得する民間主導の物流インテグレーターへとシフトしています。

主要レポートのポイント

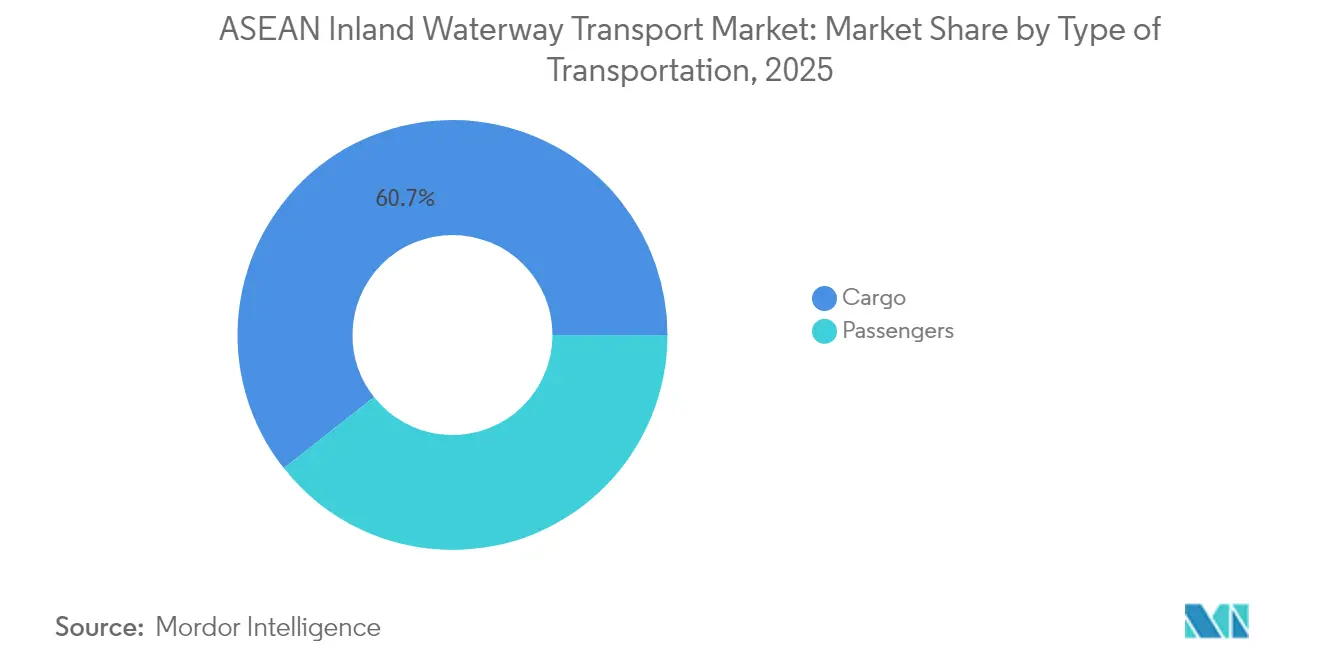

- 2025年のASEAN内陸水路輸送市場シェアにおいて、貨物輸送が60.65%を占め、旅客サービスは2031年にかけて年平均成長率4.15%で拡大する見込みです。

- ベトナムは2025年の収益の22.51%を占め、インドネシアは2031年にかけて年平均成長率4.26%と国別で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEAN内陸水路輸送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水路インフラへの政府主導の投資 | +0.9% | ベトナム、カンボジア、タイ、ラオス、ミャンマー | 中期(2〜4年) |

| マルチモーダル物流のコスト優位性 | +0.7% | インドネシア、ベトナム、タイ | 長期(4年以上) |

| ASEANのeコマース貨物量の急増 | +0.8% | インドネシア、ベトナム、フィリピン、タイ | 短期(2年以内) |

| メコン川・エーヤワディー川を経由した農業バルク輸出の成長 | +0.5% | ベトナム、ミャンマー、タイ | 中期(2〜4年) |

| LNGバンカリングとグリーン回廊の台頭 | +0.4% | シンガポール、マレーシア、インドネシア | 長期(4年以上) |

| デジタル船舶交通管理システムの展開 | +0.3% | シンガポール、マレーシア、インドネシア、ベトナム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

水路インフラへの政府主導の投資

東南アジア全域で、国家支出が河川回廊を延長し、喫水を深化させています。ベトナムの南部水路回廊プログラムは12の優先ルートを水深3メートルまで浚渫し、1,000トンバージが年間を通じて運航できるようにするとともに、季節的な遊休能力を削減します。カンボジアとラオスは内陸港を一帯一路構想の資金と連携させており、タイの陸橋計画は新たなラノーン〜チュムポン貨物回廊と河川フィーダーの整備を組み合わせ、内陸州を両海岸に接続します。中国の727億人民元規模の平陸運河は2026年の完成が予定されており、西江と北部湾を結び、5,000トン船がASEAN市場に直接到達できるようになり、中国輸出業者の貨物コストを最大25%削減します[2]新華社通信、「平陸運河建設最新情報」、news.cn。これらの重複するプロジェクトは2028年までに500キロメートル以上の追加航行可能区間を開放し、オペレーターは交通シフトに対するヘッジとして複数の回廊にわたる船団配置の多様化を迫られます。メコン川委員会内での調整は依然として任意であるため、恩恵は主に自己資金で整備を行うか二国間資金を確保できる国々に集中します。

マルチモーダル物流のコスト優位性

河川貨物は500キロメートルを超えるバルク輸送においてトラック輸送に対してトン当たり30〜40%のコスト優位性を依然として享受していますが、輸送時間のペナルティが対応可能な貨物ミックスを制限しています。アジア開発銀行の調査によると、通関デジタル化と港湾滞留時間の1%改善が二国間貿易を1.5%押し上げることが示されており、追加的なインフラ投資よりもプロセス効率の価値が強調されています[3]アジア開発銀行、「デジタル時代のASEANにおける貿易円滑化」、adb.org。Gemadeptのようなインテグレーターは、バージ、鉄道、デポ資産を閉ループサービスに統合し、スケジュールのわずかなずれしか許容しないeコマース貨物を獲得しています。インドネシアの群島的な広がりはこの機会を拡大させており、ASDPの政府支援フェリー網が島間商業の基盤を形成する一方、民間企業はカリマンタンの河川フィーダーを追加して沿岸ループを1〜2日短縮し、パーム油と石炭の輸出能力を解放しています。中国〜ラオス鉄道のクンミン〜ビエンチャン間10時間運行はすでに電子機器や生鮮貨物をメコン川から奪っており、時間的制約のある貨物が遅い河川区間を迂回するためにプレミアムを支払うことを証明しています。バージ区間と信頼性の高いラストマイル輸送を組み合わせられないオペレーターは、低マージンの商品輸送に閉じ込められるリスクがあります。

ASEANのeコマース貨物量の急増

粗商品価値は2023年の1,390億米ドルから2025年には1,860億米ドルに上昇し、ラストマイルネットワークに持続的な負荷をかけています。プラットフォームはトラック配送に最大6時間を加える道路渋滞を回避するため、ベトナムのメコンデルタへのパレット化された河川輸送を予約するようになっており、インドネシアの旅客フェリーは公共サービス義務モデルの下で小包輸送も担っています。フィリピンの2GO Groupは、水産物や医薬品の高コストな国内航空貨物を代替するため、河川フェリーへの冷蔵コンテナ搭載をテストしています。通関のボトルネックは依然として最も脆弱なリンクであり、ASEAN通関通過システムは稼働しているものの完全には施行されておらず、小包の流れは2〜3日の国境での留め置きを受け、eコマース荷主が求めるスピード優位性を損なっています。

メコン川・エーヤワディー川を経由した農業バルク輸出の成長

メコン川とエーヤワディー川は年間最大3,000万トンの米、トウモロコシ、果物を輸送していますが、2024年の深刻な干ばつにより塩水遡上が内陸90キロメートルまで及び、重要な春の収穫期にバージ輸送が停止しました。輸出業者は道路輸送に最大50%多く支払い、利益率が縮小し、タイのキャッサバは一時的に沿岸港経由に迂回されました。ミャンマーのエーヤワディー川は政治的不安定性に対して脆弱なままであり、運送業者は貨物コストを最大20%引き上げる臨時通行料を交渉せざるを得ません。リスクを軽減するため、タイは衛星ベースの水位予測のパイロット事業を実施しており、バージが低喫水期の前に再配置できるようにしています。このアプローチはベトナムへの展開も検討されています。予測水文学ツールへの継続的な投資は、季節的な能力ショックを軽減し、輸出フローを安定させる可能性があります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乾季における浅喫水の制約 | -0.6% | ベトナム、タイ、ミャンマー | 短期(2年以内) |

| 新たな道路・鉄道回廊との輸送モード競争 | -0.5% | ラオス、タイ、ベトナム、カンボジア | 中期(2〜4年) |

| 断片化した越境規制 | -0.3% | ASEAN全加盟国 | 長期(4年以上) |

| 気候変動による極端な気象変動 | -0.4% | ベトナム、タイ、ミャンマー、フィリピン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乾季における浅喫水の制約

季節的な水位低下により、地域のバージ船団の最大30%が毎年数ヶ月間運航停止となります。2024年のメコン川干ばつは1世紀で最低の流量を記録し、プノンペン〜ホーチミン市間の重要区間の航行が約8週間停止しました。タイのチャオプラヤー川の水深は2メートルを下回り、船舶は半積載を余儀なくされ、トン当たりコストが2倍になりました。ミャンマーの航行可能なエーヤワディー川の長さは乾季のピーク時に3分の1縮小し、内陸の商品が孤立します。ベトナムの浚渫プログラムは12ルートで3メートルの喫水を確保しますが、高い土砂堆積率により継続的なメンテナンスが必要です。オペレーターは低水位でも高く浮かぶモジュール式船体をテストしていますが、ユニットコストは従来設計より20〜25%高く、大規模船団への採用が限定されています。

新たな道路・鉄道回廊との輸送モード競争

高速鉄道と整備された高速道路が時間的制約のある貨物を吸収しています。クンミン〜ビエンチャン線は10時間以内で貨物を輸送しており、かつて河川で数日かかっていた行程を短縮しています。タイの東部経済回廊高速鉄道リンクはバンコク〜ラヨーン間の輸送を90分に短縮します。ベトナムの南北高速道路は2025年の全面開通が予定されており、ハノイ〜ホーチミン市間のトラック輸送を18時間で可能にします。アジア開発銀行の調査では、荷主が輸送時間を2日短縮するサービスに最大20%のプレミアムを支払う意向があることが示されており、現代の陸上ルートはすでにこの基準を満たしています。競争力を維持するため、バージオペレーターは道路・鉄道区間を統一契約に組み込むか、付加価値貨物をインターモーダルの専門業者に譲渡しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送タイプ別:貨物の優位性が旅客の復活を覆い隠す

2025年のASEAN内陸水路輸送市場シェアにおいて、貨物は60.65%を占め、500〜2,000トン単位で輸送される米、石炭、石油製品、建設資材のバルク輸送が牽引しています。液体バルクは道路の重量制限を回避する専用タンカーバージ船団を享受し、300キロメートルを超える輸送で25〜30%のコスト削減を実現します。乾燥バルクはベトナムの2,500万トンの米輸出パイプラインとタイのキャッサバ貿易に支えられ、最大のサブセグメントであり続けています。コンテナ化された河川輸送量は、内陸デポ近くに立地するeコマースフルフィルメントセンターとともに拡大しており、混雑した都市高速道路を迂回するパレット化された輸送を可能にしています。

旅客サービスは2025年に39.35%と小規模ながら、群島国家が補助金付きフェリー網を拡張するにつれ、2031年にかけて年平均成長率4.15%で貨物を上回る成長が見込まれています。ASDPの226ルートネットワークは年間最大3,000万人の旅行者を輸送し、現在は船舶稼働率を高める二重利用モデルの下で小包も輸送しています。フィリピンの2GO Groupは、燃料コストの上昇に伴い短距離フライトから移行する中間所得層の旅客を獲得するため、フェリーに陸上電力供給とWi-Fiを装備する改修を行っています。マレーシアのサラワク州における563キロメートルのラジャン川の急行便は、道路接続のない住民にとって依然として重要であり、eコマースの小包や医療用品も輸送しています。ASEAN単一海運市場の下での規制調和は未完成のままであり、運送業者は国ごとの免許管理を行わなければならず、路線開設が数ヶ月延長されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ベトナムは2025年の収益の22.51%を占め、メコンデルタの41,000キロメートルの水路網が国の米と果物の輸出の半分をホーチミン市のターミナルへと送り込みました。南部水路回廊の浚渫により水深3メートルが確保され、1,000トンバージの年間運航が可能となり、季節的な遊休時間が削減され、ベトナムの首位の地位が守られます。しかし、2024年の深刻な干ばつは脆弱性を露呈し、区間が数週間閉鎖され、輸出業者はより高いコストでトラック輸送に切り替えざるを得ませんでした。

インドネシアは17,000の島々を結ぶASDPの補助金付きフェリーサービスの強みを背景に、2031年にかけて最も速い年平均成長率4.26%を達成すると予測されています。政府は運賃支援と農村接続補助金を組み合わせ、採算の取れない路線を維持し、海上ハイウェイを貨物と旅客の双方にとってアクセス可能に保っています。PT Pelindoはカリマンタンとスマトラの内陸リンクを拡張し、パーム油と石炭輸出の輸送時間を1〜2日短縮しています。

タイはチャオプラヤー川の運営と280億米ドルの陸橋計画(ラノーンとチュムポン港を結ぶ)を基盤に市場価値の約5分の1を占めています。このプロジェクトは河川フィーダーの整備と組み合わされており、バージが両海岸へより迅速にアクセスできるようになり、バンコクの工業地帯を通じた貨物フローが増加する可能性があります。マレーシアのシェアはサラワク州とサバ州に集中しており、河川が木材とパーム油物流の基盤であり続けています。シンガポールはトゥアス・メガポートとLNGバンカリングハブを通じて地域の積替え拠点として機能しています。フィリピンはパシグ川とカガヤン川を超えた内陸浸透に苦労していますが、資金が許す限り二次ルートの浚渫とロールオン・ロールオフターミナルの追加を進めています。その他のASEAN(ラオス、カンボジア、ミャンマー、ブルネイ)は価値の10%未満を占めていますが、カンボジアの新たな海上アクセス運河とラオスのフィーダーリンクが稼働すれば上昇する可能性があります。

競争環境

ASEAN内陸水路輸送市場は中程度の断片化を特徴としています。Vietnam National Shipping Lines、ASDP Indonesia Ferry、Indonesia Port Corporationなどの国有大手は、独占的な路線免許と公的補助金を活用してバルクおよび旅客契約を確保しています。Gemadept、Rhenus Logistics、SCG Logisticsなどの民間インテグレーターは、リアルタイム追跡と一括請求を提供するマルチモーダルバンドルとデジタルプラットフォームによって差別化を図っています。シンガポールのAIS義務化により、能力の推定20%を占める未登録バージセグメントが明らかになり、コンプライアンスが強化され、貨物が透明性の高いオペレーターへとシフトしています。

ホワイトスペースの機会はグリーン燃料改修と保税回廊サービスに集中しています。シンガポールは2026年初頭までに浮体式LNGバンカリングを承認する予定であり、規制に準拠した河川〜海上フィーダーへの道筋を開きます。1隻当たり150万〜200万米ドルの二元燃料転換に資金を投じるオペレーターは、スコープ3排出削減にコミットした荷主からプレミアムを得ることができます。ASEAN通関通過システムが完全に実施されれば、保税デポを設置し文書処理を自動化するインテグレーターが報われ、国境遅延が数日から数時間に短縮されます。小規模オーナーは、設備共有プールや技術パートナーシップに参加しない限り、統合圧力に直面します。

ASEAN内陸水路輸送産業のリーダー企業

Vietnam National Shipping Lines (VIMC)

Gemadept Corporation

Vinafco Logistics

Siam Shipping

Vinafreight

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Gemadept Corporationは、Gemalink ターミナルに8,000TEU対応バース2基を追加し、メコンデポへの直通鉄道支線を建設するために1億5,000万米ドルを投資することを表明し、シームレスなバージ〜鉄道乗り継ぎを目指しています。

- 2024年9月:ASDP Indonesia Ferryは、ジャワ〜スマトラ間の高交通量ルート向けに総額8,500万米ドル相当の二元燃料LNGフェリー6隻を発注し、将来のIMO排出規制に向けて船団を整備しています。

- 2024年7月:Rhenus Logisticsは、ベトナムのビンズオン省にドンナイ川専用ターミナルを備えた3,500万米ドルのマルチモーダルハブを開設し、24時間の在庫可視性を必要とするeコマースクライアントを対象としています。

- 2024年6月:2GO Groupは、フィリピンの厳格化する清水規制に先立ち、8隻のフェリーに陸上電力供給と廃水処理システムを改修するため、アジア開発銀行から4,500万米ドルの融資枠を確保しました。

ASEAN内陸水路輸送市場レポートの調査範囲

内陸水路貨物輸送とは、外航船を使用して航行可能な内陸河川上で完全に行われる貨物輸送を指します。

ASEAN内陸水路貨物輸送市場は、輸送タイプ(液体バルク輸送および乾燥バルク輸送)、船舶タイプ(船舶タイプ、貨物船、コンテナ船、タンカー、その他の船舶タイプ)、および地域(シンガポール、タイ、ベトナム、インドネシア、マレーシア、フィリピン、その他のASEAN)別にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 旅客 | |

| 貨物 | 液体バルク |

| 乾燥バルク | |

| その他 |

| シンガポール |

| タイ |

| ベトナム |

| インドネシア |

| マレーシア |

| フィリピン |

| その他のASEAN |

| 輸送タイプ別 | 旅客 | |

| 貨物 | 液体バルク | |

| 乾燥バルク | ||

| その他 | ||

| 国別 | シンガポール | |

| タイ | ||

| ベトナム | ||

| インドネシア | ||

| マレーシア | ||

| フィリピン | ||

| その他のASEAN | ||

レポートで回答される主要な質問

ASEAN内陸水路輸送市場の現在の価値はいくらですか?

ASEAN内陸水路輸送市場は2026年に91億2,000万米ドルに達しており、年平均成長率4.09%で2031年までに111億4,000万米ドルに成長すると予測されています。

地域の内陸水路収益に最大のシェアを貢献している国はどこですか?

ベトナムは2025年の収益の22.51%を占めており、41,000キロメートルのメコンデルタ水路網に支えられています。

貨物と旅客輸送のどちらのセグメントがより速く拡大していますか?

旅客サービスは2031年にかけて年平均成長率4.15%で成長すると予想されており、貨物の3.98%の成長をわずかに上回っています。

脱炭素化規制はオペレーターにどのような影響を与えていますか?

シンガポール、マレーシア、インドネシアはLNGバンカリング、陸上電力供給、水素パイロット事業を導入しており、高コストな船舶改修が必要ですが、規制に準拠した船団がプレミアム契約を獲得できるようになります。

バージオペレーターにとって最大の運営上の課題は何ですか?

季節的な喫水不足、断片化した越境規制、整備された道路・鉄道回廊との競争激化がサービスの信頼性と利益率を圧迫しています。

統合の機会はどこにありますか?

二元燃料改修、保税デポ、デジタル追跡プラットフォームに投資する中規模船団は、物流インテグレーターと合併またはパートナーシップを結び、eコマースの成長と気候関連の輸送プレミアムを獲得することができます。

最終更新日: