海洋港湾サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 98.36 十億米ドル |

| 市場規模 (2031) | 120.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋港湾サービス市場分析

海洋港湾サービス市場規模は2025年に944億5,000万米ドルと評価され、2026年の980億3,600万米ドルから2031年には1,204億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は4.14%です。

この安定した成長軌道は、2024年における世界のコンテナ取扱量が6%回復し、世界全体で1億8,320万TEUが輸送されたことによって支えられています。2025年10月までの年初来累計では、世界の取扱量が2024年同期比で4%増加しており、業界は記録的な年となる軌道に乗っています。政府のインフラプログラムは港湾近代化に2,000億米ドル超を投入しており、米国だけでも包括的な法律を通じて相当規模の連邦資金を投じています。アジア太平洋地域は需要の中心地かつ供給拠点としてのリーダーシップを維持しており、技術の導入がスループットを向上させ、地政学的なチョークポイントに対するレジリエンスを高めています。環境規制が陸上電力供給システムへの設備投資を加速させ、短期的なコスト圧力にもかかわらず新たな調達サイクルを生み出しています。統合は完全な合併ではなくアライアンスの形で進展しており、事業者は地域の自律性を損なうことなくデジタルプラットフォームを拡大することが可能となっています。

主要レポートのポイント

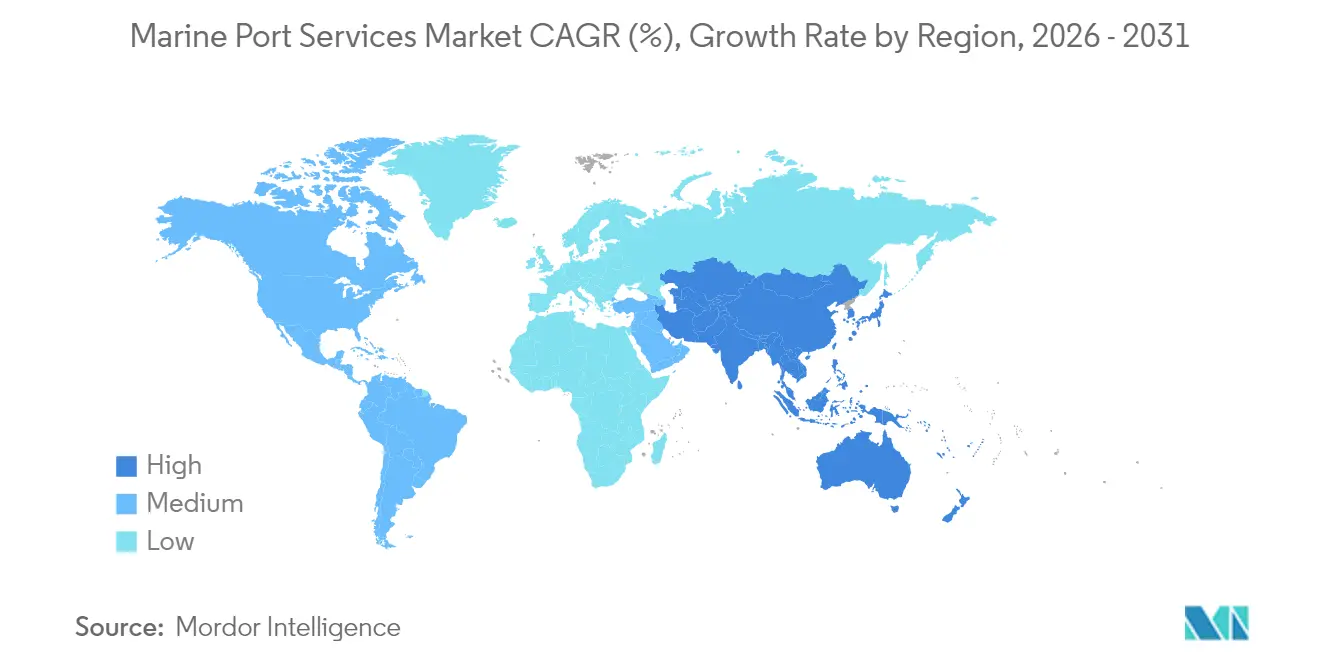

- 地域別では、アジア太平洋地域が2025年の海洋港湾サービス市場シェアの40.70%を占め、2031年にかけて最も高い年平均成長率4.67%を記録しました。

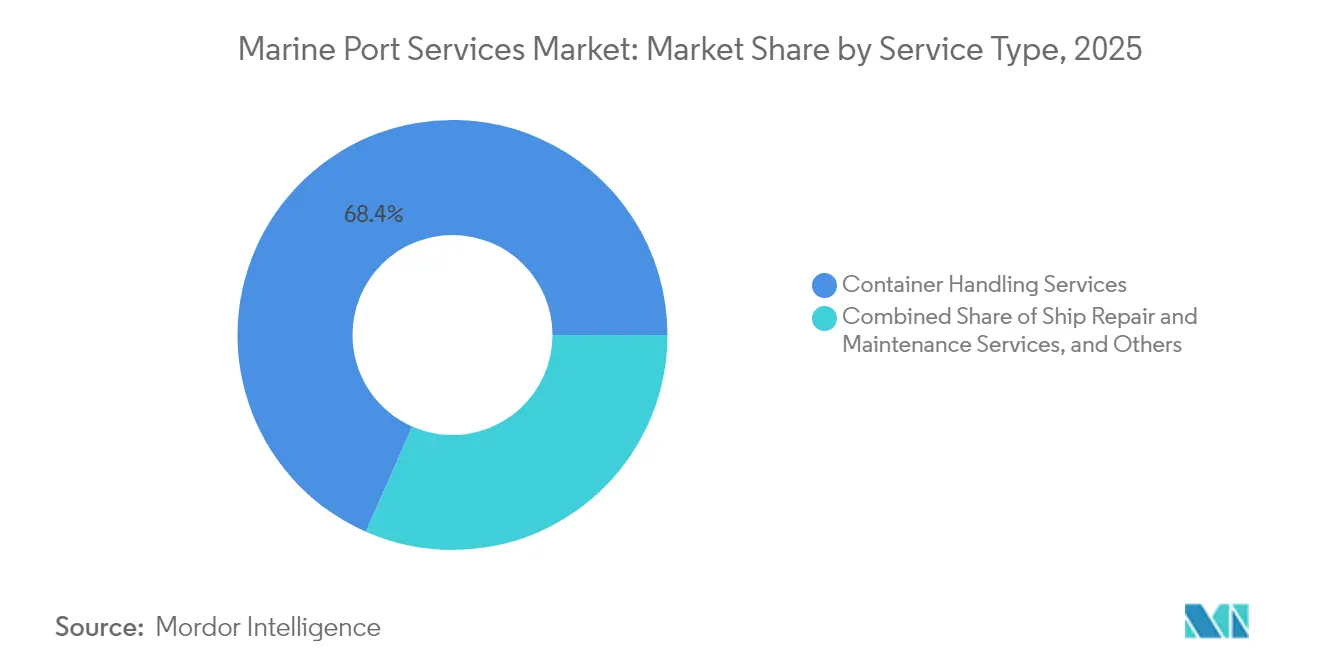

- サービス別では、コンテナ取扱が2025年の海洋港湾サービス市場規模の68.40%のシェアを占め、サプライチェーン・物流ソリューションは2031年にかけて年平均成長率4.18%で拡大する見込みです。

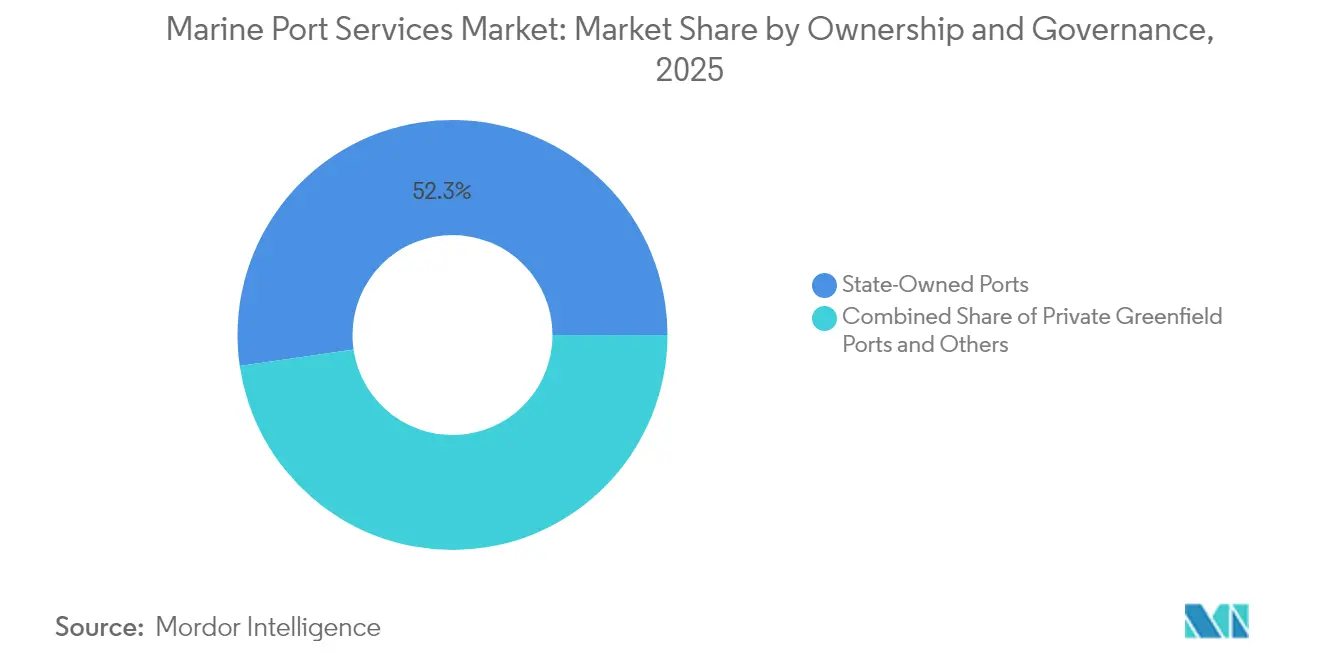

- 所有形態別では、国有施設が2025年の海洋港湾サービス市場規模の52.30%のシェアを維持していますが、PPP・コンセッション港湾が2031年にかけて最も高い予測年平均成長率3.74%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海洋港湾サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のコンテナ化貿易量の急増 | +1.2% | アジア太平洋および北米を中心に世界全体 | 短期(2年以内) |

| 政府支援による港湾インフラ投資 | +0.8% | 米国、EU、インド、中国に集中した世界全体 | 中期(2年~4年) |

| 港湾業務の急速なデジタル化・自動化 | +0.6% | アジア太平洋中心、欧州および北米への波及 | 中期(2年~4年) |

| ニアショアリングに伴う二次港湾需要 | +0.4% | 主に北米およびラテンアメリカ | 長期(4年以上) |

| 洋上風力物流支援サービス | +0.3% | 欧州、北米東海岸、アジア太平洋の一部市場 | 長期(4年以上) |

| 北極海航路の出現 | +0.2% | 北欧、ロシア、北極圏諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のコンテナ化貿易量の急増

2024年、世界のコンテナ取扱量は6%回復し、世界全体で合計1億8,320万TEUが輸送されました。2025年10月時点で、世界の取扱量はすでに前年比4%を上回っており、業界が記録的な年となる可能性に向けて位置づけられています。[1]「CTS 2025年10月プレスリリース」コンテナ統計、containerstatistics.com。主要キャリアは1ローテーションあたりの寄港回数を18%増加させ、荷役および付帯サービスへの収益をより多く振り向けました。自動化ターミナルが最も恩恵を受け、生産性が25~30%向上し、初期費用が大きいにもかかわらず価格プレミアムを確保しました。港湾当局は2027年までに完成予定の拡張プロジェクトに450億米ドルを承認することで対応しました。持続的な取扱量パイプラインにより、事業者はバース稼働率を80%超に維持することが促され、海洋港湾サービス市場への信頼が強化されています。

政府支援による港湾インフラ投資

公的資金が近代化を加速させており、EUは海上回廊向けにTEN-T(欧州横断交通ネットワーク)の下で124億ユーロ(136億8,000万米ドル)を配分しています[2]「ファクトシート:超党派インフラ法案」、ホワイトハウス、whitehouse.gov。インドでは、サガルマラプログラムが多目的ターミナルと鉄道接続を調整し、内陸部へのリーチを強化しています。承認予算の約60%が電化、陸上電力供給、再生可能エネルギー統合に充てられており、エンジニアリング・調達・建設の専門知識に対する長期的な需要を生み出しています。改善されたインフラは、パフォーマンス保証を約束する民間コンセッショネアを引き付け、海洋港湾サービス市場のアドレス可能なベースを拡大しています。

港湾業務の急速なデジタル化・自動化

アジア太平洋地域の港湾は、自動搬送車、デジタルツイン、AIベースのスケジューリングツールを先駆的に導入し、クレーン生産性を二桁台で向上させています。予測システムは計画外のダウンタイムを削減し、船舶の折り返し時間を短縮することで、より高いバース稼働率を支えています。ISO 28000などのコンプライアンスフレームワークは、安全なデータ交換プラットフォームへの需要を高め、港湾を受動的なノードではなく物流オーケストレーターとして位置づけています。マレーシアの自動化事例から得られた教訓は、新興市場に対して成果を再現するための実証済みの経路を提供しています[3]「欧州横断交通ネットワーク資金調達」、欧州委員会、transport.ec.europa.eu。

ニアショアリングに伴う二次港湾需要

生産拠点を消費者に近づけるメーカーは、2024年に記録的な取扱量を報告した米国ガルフコーストの二次ターミナルへ貨物を振り向けています[4]「ガルフコースト港湾のニアショアリングによる恩恵」、米国港湾協会、aapa-ports.org。メキシコからの自動車・電子機器の流通は、中西部の物流センターへの直通鉄道アクセスを提供する港湾を好み、ドア・ツー・ドアの輸送時間を短縮しています。プライベートエクイティは2024年にこれらの施設に23億米ドルを投入し、クレーン、ヤード機器、倉庫スペースの整備に充てました。強固なインターモーダルリンクを持つ港湾は、従来のハブゲートウェイと真っ向から競合するようになり、海洋港湾サービス市場の収益構成を再編しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本集約度と長い回収期間 | -0.7% | 新興市場で特に顕著な世界全体 | 中期(2年~4年) |

| 厳格な環境・脱炭素化規制 | -0.5% | 主に欧州および北米、世界的に拡大中 | 短期(2年以内) |

| 地政学的チョークポイントの混乱 | -0.4% | 中東、アジア・欧州航路に集中した世界全体 | 短期(2年以内) |

| 内陸ドライポートおよび陸上回廊との競争 | -0.3% | 主に欧州、北米、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本集約度と長い回収期間

自動化コンテナヤードには1億5,000万~2億米ドルの初期費用が必要であり、回収期間は10年を超えることが多く、小規模な当局の参入を制限しています。民間事業者は最低取扱量条項を要求し、需要リスクを港湾所有者に転嫁することで、流動性管理に課題をもたらしています。アフリカの複数の経済圏における通貨下落により、港湾プロジェクトのコストが最大30%超過し、為替リスクが浮き彫りになっています。高金利が資金調達のハードルを増大させ、海洋港湾サービス市場の拡大を鈍化させています。

厳格な環境・脱炭素化規制

2025年に施行されるFuelEU海事規則は、5,000総トン超の船舶を取り扱うコンテナバースに陸上電力供給の提供を義務付けています。バースあたり1,500万~2,500万米ドルの設置予算が資本圧力を強めています。EUの排出量取引制度(EU ETS)への海運の組み込みにより、TEUあたり80~120米ドルが追加され、キャリアと港湾双方の利益率を圧迫しています。排出基準を迅速に満たせない小規模ターミナルは貨物転換のリスクにさらされており、海洋港湾サービス市場の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:コンテナ取扱が収益源を支配

コンテナ取扱は2025年の海洋港湾サービス市場シェアの68.40%を占め、コンテナ化貿易への構造的シフトを裏付けています。このセグメントは高い切り替えコストと規模の優位性から恩恵を受け、需要サイクルが不安定な局面でもスループット手数料を堅調に維持しています。サプライチェーン・物流ソリューションは最も成長が速い機会を代表しており、港湾が統合型物流ハブへと変革するにつれて年平均成長率4.18%で拡大しています。テクノロジーを活用した可視化プラットフォームが貨物データストリームをさらに収益化し、従来の取扱収益を補完しています。

リアルタイム分析は滞留時間を短縮し、バッファ在庫の必要性を低減させており、荷主は信頼性を犠牲にすることなくジャストインタイムモデルを採用できるようになっています。自動クレーンとスタッカーは必要人員を40%削減し、利益率を向上させながらパフォーマンスベースの契約締結の余地を生み出しています。マルチモーダルサービスが拡大するにつれて、サプライチェーンサービスはコア取扱機能との収益格差を縮小する可能性があり、海洋港湾サービス市場全体の多角化を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

所有形態・ガバナンス別:民間資本が効率化を加速

国有事業体は依然として海洋港湾サービス市場規模の52.30%を占めていますが、PPPおよびコンセッション形式は年平均成長率3.74%でより速く拡大しています。政府は民間セクターのノウハウを活用して自動化を加速し、効率性を引き出しており、その例としてブラジルの2024年における12億米ドルのターミナル入札が挙げられます。民間グリーンフィールド港湾は現在最も小さなシェアを占めていますが、クレーン移動回数(1時間あたり)が国有平均を20~25%上回り、新技術を数年早く展開しています。

ISO 28000認証は、キャリアが安全で追跡可能なサプライチェーンを重視するため、長期コンセッション獲得の必須条件となっています。民間スポンサーはヤードスループットに連動したパフォーマンス条項を組み込むことが多く、継続的な改善を促しています。このアライメントにより、コンセッショネアは既存施設を上回るペースで成長し、海洋港湾サービス市場における競争の激化をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の総収益の40.70%を維持しており、中国の自動化ロードマップとインドのサガルマラ回廊に支えられ、2031年にかけて年平均成長率4.67%で成長すると予測されています。34の海外プロジェクトに総額620億米ドルに上る一帯一路投資が中国のターミナルの影響力を拡大し、優先ルートへの貨物転換を促しています。東南アジアの施設は2024年に12%の取扱量増加を達成し、ベトナム、タイ、インドネシアへの電子機器・アパレル製造のシフトに支えられました。港湾計画者はデュアルフュエル設備と再生可能エネルギーを重視し、運営費を最適化しながら環境コンプライアンスを維持しています。

欧州は脱炭素化とデジタルツインに注力しています。ロッテルダムの8億5,000万ユーロ(9億3,809万米ドル)のグリーンボンドプログラムは25バースへの陸上電力供給を目標とし、2030年までのカーボンニュートラル運営を目指しています。ハンブルクは予測モデルの採用後に設備のダウンタイムを22%削減し、より高い利益率のサービスのためのバース容量を確保しました。統合された鉄道・河川ネットワークが港湾の後背地を中央欧州の奥深くまで拡大し、混雑リスクを軽減して海洋港湾サービス市場を安定させています。

北米はメキシコへのニアショアリングとインフラ資金を活用して東海岸およびガルフコーストのターミナルを近代化しています。連邦支援が民間投資を補完し、ヒューストン、ニューオーリンズ、モービルにおけるクレーン密度とオンドック鉄道容量を向上させています。カナダの北極圏ゲートウェイは北極海航路を経由した季節的な貨物に備えており、無氷期間が延長するにつれてニッチな穀物・鉱物取引に向けて位置づけられています。競争は今や船舶サイズへの対応だけでなく、信頼性と統合された通関処理を軸に展開されており、海洋港湾サービス市場の地域ダイナミクスを再編しています。

競合状況

世界の事業者は分散しながらも協調的な関係を維持しています。DP World、APM Terminals、PSAは通関、トラック輸送、倉庫保管を単一プラットフォームに統合するデジタル回廊を構築しています。戦略的パートナーシップにより、完全な資産統合なしに予測分析を共有することが可能となり、技術をスケールさせながら地域の管理権を維持しています。AIベースのメンテナンスがトラブルシューティング時間を削減し、スペアパーツ在庫を縮小することで、運営コストを削減し利益率を拡大しています。

ニッチな参入者は、主流プレーヤーが見落としていた洋上風力物流や北極圏支援の分野で機会を捉えています。特殊船隊と重量物クレーンがサービス能力を差別化し、プロジェクト貨物を引き付けています。ISO認証の環境管理システムは、長期キャリア契約獲得の前提条件となっており、新規参入者の参入基準を引き上げています。中程度の集中度はさらなるクラスタリングの余地を残していますが、資本障壁が急速な新規参入を抑制し、海洋港湾サービス市場内のバランスを維持しています。

合併は限定的であり、代わりに事業者は少数株式の取得や長期管理契約の締結を行っています。Hutchison Portsによるバルセロナへの5億8,000万米ドルの参入は、完全統合リスクを負うことなく地中海でのリーチを強化しています。DP Worldのジェベル・アリにおける追加容量は、アジア・欧州間の迂回貨物を確保するためのスループットを向上させ、両地域間の積み替えハブとしての役割をさらに強固なものにしています。競争上のポジショニングは、バース長や喫水深だけでなく、炭素管理の実績とデータの透明性を中心に展開されるようになっています。

海洋港湾サービス業界のリーダー企業

APM Terminals

MAN-TESS group

Schulte & Bruns GmbH & Co. KG

American President Lines (APL) (CMA CGMの子会社)

Ports America

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:DP Worldはジェベル・アリにおける18億米ドルの拡張を完了し、紅海から迂回した輸送量を取り込むために450万TEUの容量を追加しました。

- 2024年12月:COSCO Shipping Portsは中国本土の8つのターミナルに21億米ドルを投資し、自律型クレーンと車両を導入して2026年までに生産性を30%向上させることを目指しています。

- 2024年11月:ロッテルダム港湾局は25バースへの陸上電力供給設置のために8億5,000万ユーロ(9億3,809万米ドル)のグリーンボンドを発行しました。

- 2024年10月:APM Terminalsはサントス港湾局と6億5,000万米ドルのコンセッション契約を締結し、ターミナル4の自動化とサンパウロへの鉄道リンクの統合を行います。

世界の海洋港湾サービス市場レポートの範囲

グローバル港湾サービスは、800件を超える寄港移動を取り扱い、海洋物流および港湾代理店サービスにおいて比類のないソリューションをクライアントに提供するのに理想的な位置にあります。英国および海外において、グローバル港湾サービスとは、主要な運営港湾を支援するインフラを持ち、熟練した多職種の労働力を活用して事前計画または短期通知の寄港を効率的かつ効果的に管理できる非常に強力なサプライチェーンチームを有する企業を意味します。世界の海洋港湾サービス市場は、サービス分析別(コンテナ取扱サービス、船舶修理・整備サービス、サプライチェーン、機械・電気エンジニアリングサービス、航行サービス、物流ソリューション)および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。本レポートは、上記すべてのセグメントについて、世界の海洋港湾サービス市場の市場規模と予測を金額ベース(10億米ドル)で提供しています。

| コンテナ取扱サービス |

| 船舶修理・整備サービス |

| サプライチェーン・物流ソリューション |

| その他サービス |

| 国有港湾 |

| PPP・コンセッション港湾 |

| 民間グリーンフィールド港湾 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービス別 | コンテナ取扱サービス | |

| 船舶修理・整備サービス | ||

| サプライチェーン・物流ソリューション | ||

| その他サービス | ||

| 所有形態・ガバナンス別 | 国有港湾 | |

| PPP・コンセッション港湾 | ||

| 民間グリーンフィールド港湾 | ||

| 地域別(金額、10億米ドル) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

コンテナ取扱収益は2031年にかけてどの程度の速さで成長すると予測されていますか?

本レポートに記載されている市場全体の拡大ペースと同様に、年平均成長率4.14%で成長すると予測されています。

2026年から2031年にかけて最大の絶対的価値を追加する地域はどこですか?

アジア太平洋地域は、高い貿易量と持続的な年平均成長率4.67%に支えられ、自動化とインフラ資金によって最大の増分収益をもたらします。

米国ガルフコーストの二次港湾への関心を高めているものは何ですか?

メキシコからのサプライチェーンのニアショアリングと連邦近代化補助金が組み合わさり、2024年にガルフコーストのスループットを記録的な水準に引き上げました。

FuelEU海事規則は設備投資にどのような影響を与えますか?

対象となる各バースは1,500万~2,500万米ドルのコストで陸上電力供給を設置する必要があり、港湾はグリーンボンド資金調達またはコンセッショネア資金の確保を迫られています。

PPPモデルが新興市場で勢いを増しているのはなぜですか?

民間資本が技術導入を加速させ、公的債務負担を軽減することで、同等の国有施設を20~25%上回る生産性を実現しています。

最終更新日: