コンテナターミナル運営市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 78.39 十億米ドル |

| 市場規模 (2031) | 95.19 十億米ドル |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテナターミナル運営市場分析

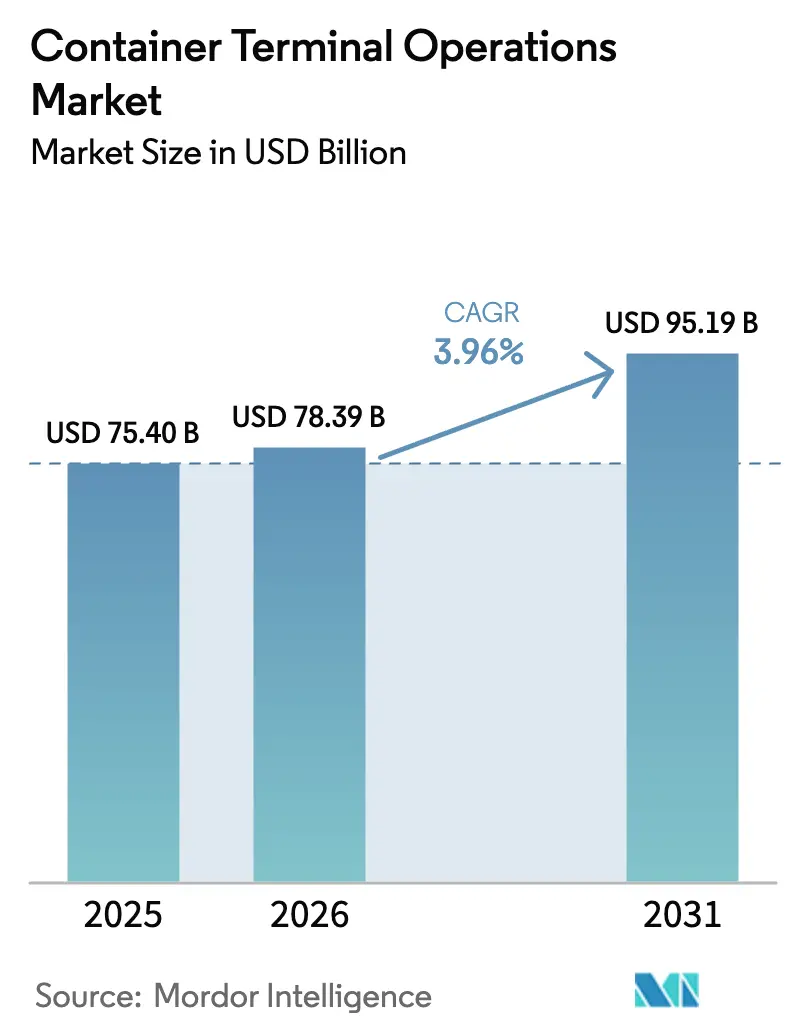

コンテナターミナル運営市場規模は2025年に750億4,000万米ドルと評価され、2026年の780億3,900万米ドルから2031年には951億9,000万米ドルに達すると推定され、予測期間(2026年〜2031年)における年平均成長率は3.96%です。

貿易促進インフラへの堅調な需要、18,000TEU超のコンテナ船の登場、デジタル自動化への継続的な投資がこの成長軌道を支えています。荷役収益は依然として主力ですが、事業者が内陸部へ展開するにつれ、急速な成長が輸送および付加価値物流へとシフトしています。アジア太平洋地域は2024年に41%のシェアを維持し、52の完全自動化中国港湾と継続的な公共投資に支えられています(Business-Standard)。事業者が規模の優位性を追求する中、統合が加速しており、ESG連動型ファイナンスが環境対応設備の資本コストを低下させています(Maersk)。

主要レポートのポイント

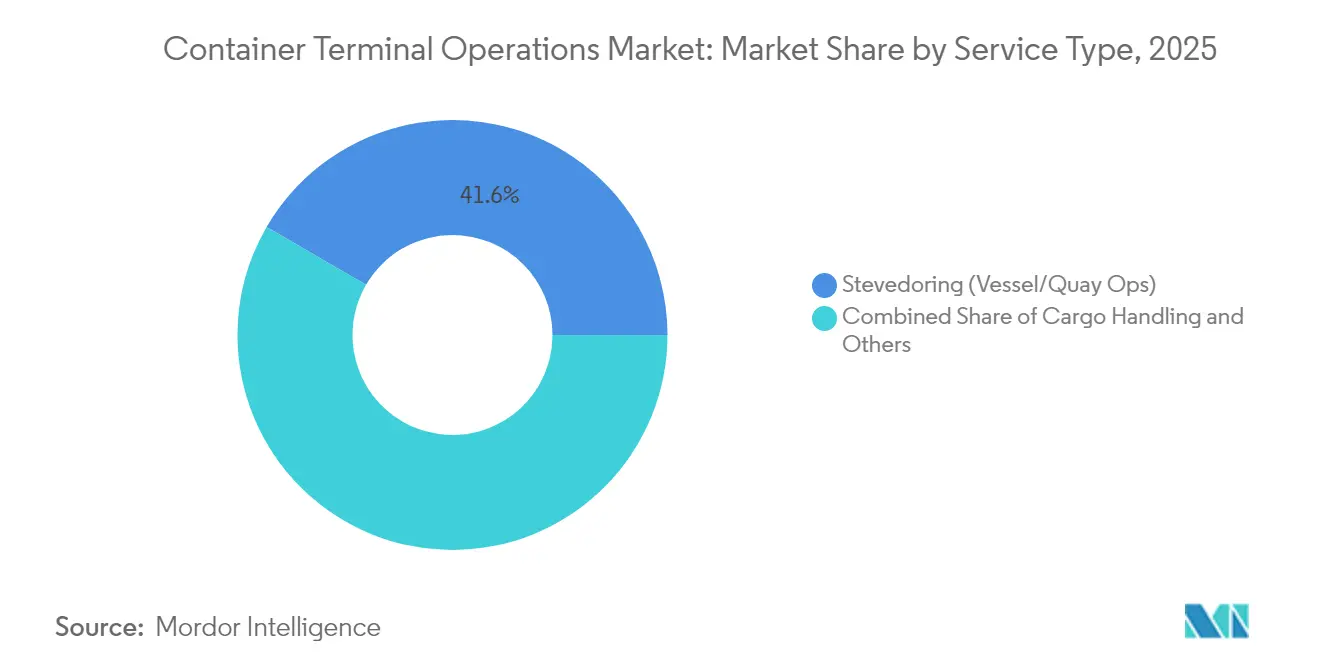

- サービス別では、荷役が2025年のコンテナターミナル運営市場シェアの41.62%を占めてトップとなり、輸送サービスは2031年にかけて最速の年平均成長率3.98%を記録する見込みです。

- 所有モデル別では、国有施設が2025年に50.55%のシェアを保持し、官民パートナーシップが年平均成長率4.62%で拡大しています。

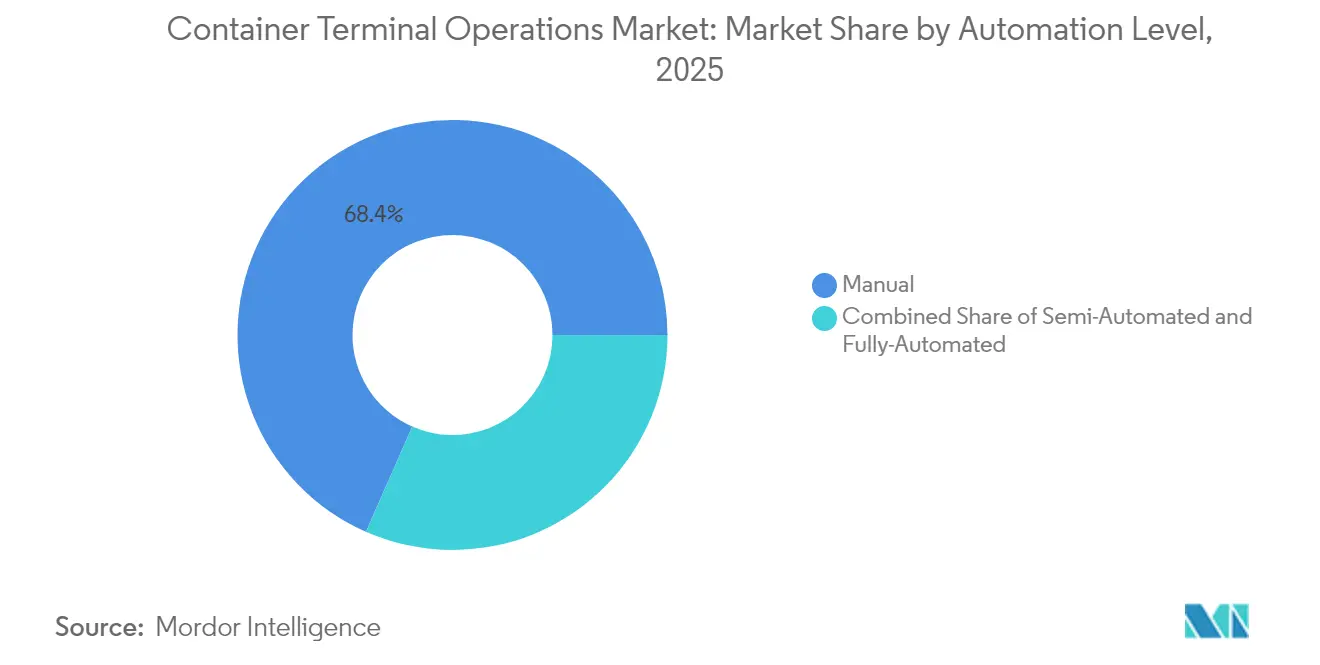

- 自動化レベル別では、手動ターミナルが2025年においても68.41%のシェアを占めていますが、完全自動化施設は年平均成長率4.02%で拡大しています。

- コンテナタイプ別では、一般コンテナが2025年に60.44%のシェアを占め、冷凍コンテナの取扱量は年平均成長率4.29%で加速する見込みです。

- 地域別では、アジア太平洋が2025年に40.72%のシェアを獲得し、2031年にかけて最速の年平均成長率4.52%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンテナターミナル運営市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超大型船(18,000TEU以上)の配備急増 | +0.8% | アジア太平洋および欧州に集中するグローバル | 中期(2〜4年) |

| 荷主(BCO)によるデジタル化されたサプライチェーン可視性の需要 | +0.6% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| 政府主導の港湾容量拡張 | +0.9% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| ニアショアリングによる域内フィーダー輸送量の増加 | +0.5% | 北米、欧州、アジア太平洋での新興的影響 | 中期(2〜4年) |

| ESG連動型ファイナンスによるグリーンターミナル改修コストの低下 | +0.4% | 欧州および北米での早期採用が先行するグローバル | 長期(4年以上) |

| 北極海航路の開拓による新たなハブ需要の創出 | +0.2% | 北欧、ロシア、アジア太平洋との接続性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超大型船の配備急増がターミナルインフラを再編

記録的な大型船舶は、バース水深、クレーンのリーチ、ヤード容量への需要を高めています。青島の自動化ドックは2024年12月にクレーン1基あたり1時間に60.6個のコンテナを移動し、従来の生産性の2倍以上を達成しました。より少なく、より大型の寄港によって生じるピーク需要は、中堅事業者が適度な取扱量においても自動化を正当化するよう促しています。PSAのシンガポールドル200億のトゥアス港は完全自動化され、6,500万TEUを目標としており、この超大型船対応の設計思想を体現しています。アジアおよび欧州の中規模ゲートウェイは現在、14,000TEU船のカスケード配備を競い合っており、従来のレイアウトに負荷をかけ、改修プログラムを加速させています。設備メーカーがAIプラットフォームをハードウェアと組み合わせて提供するにつれ、投資回収期間が短縮され、コンテナターミナル運営市場における自動化の定着がさらに進んでいます[1]「中国の港湾が自動化推進でよりスマートに」、CGTN、cgtn.com。

デジタル化されたサプライチェーン可視性の需要が業務を変革

荷主はリアルタイムのコンテナマイルストーンを求めており、ターミナルはIoT対応クレーン、ヤード車両、ゲートシステムの導入を推進しています。APM Terminalsは2024年までに2,500以上の資産にセンサーを装備し、予知保全とリアルタイムステータスフィードを実現しました。標準化されたAPIにより、ターミナルデータが荷主の輸送管理システム(TMS)プラットフォームに直接統合され、滞留時間と書類作業が削減されています。コンピュータビジョンによる検査が損傷コンテナを自動的に検出し、エッジ処理がピーク時の移動における遅延を大幅に削減します。競争優位性はバース長だけでなく、データの粒度と相互運用性からますます生まれており、コンテナターミナル運営市場において可視性サービスに基づく新たな価格モデルを促進しています[2]「港湾AGVの海上展開に成功」、TZBotAutomation、tzbotautomation.com。

政府主導の港湾容量拡張が長期的成長を牽引

中国の第14次五カ年計画とインドのサガルマラ計画は、深水バース、スマートヤード技術、グリーン設備に向けた数百億ドル規模の支出を誘導しています(Business-Standard)。ブラジルは2026年までに42件の事業権を入札にかけ、老朽化した桟橋の近代化に23億7,000万米ドルを動員します。こうした国家支援プロジェクトは信頼性の高いハブノードを求める海運会社を引き付け、取扱量を増大させ、次の資金調達トランシェを正当化する好循環をコンテナターミナル運営市場にもたらします[3]「APM Terminalsがニューヨーク・ニュージャージー港の事業権更新を取得」、inforMARE、informare.it。

ニアショアリングが域内フィーダーネットワークの拡大を促進

工場の消費市場への移転が域内フィーダー輸送量を押し上げています。ADポーツグループはすでに28カ国78港に寄港する49隻のフィーダー船を運航し、2024年に記録的なEBITDAを計上しました。北米のバイヤーが太平洋横断航路から迂回するにつれ、メキシコのゲートウェイは二桁の輸入成長を達成しました。小規模ターミナルは短距離輸送サイクルを活用できますが、頻繁な寄港を維持するためにバース生産性を最適化する必要があります。デジタルスロット予約と動的積付計画がスケジュールリスクを軽減し、コンテナターミナル運営市場における域内サプライチェーンの強靭性を強化しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 陸側混雑とヒンターランドのボトルネック | -0.7% | 北米および欧州で特に深刻なグローバル | 短期(2年以内) |

| 完全自動化改修のための高い設備投資 | -0.5% | 先進国市場でより大きな影響を持つグローバル | 中期(2〜4年) |

| 地政学的チョークポイントリスク(バブ・エル・マンデブ海峡など) | -0.4% | 欧州・アジア間貿易ルートに深刻な影響を与えるグローバル | 短期(2年以内) |

| ディーゼル設備の投資収益率に影響する国際海事機関(IMO)排出規制の強化 | -0.3% | 欧州および北米でより早期のコンプライアンス圧力があるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

陸側混雑がターミナル生産性向上を制約

トラック不足、老朽化した鉄道リンク、シャーシの不均衡がゲート移動を制限することで岸壁側の利益を損なっています。米国のガルフ岸および大西洋岸の港湾は2025年にゲート時間を延長しましたが、輸入ピーク時にはヤード密度が依然として90%を超えました。事業者は港湾近接の鉄道ハブや内陸デポへの投資を行っていますが、これらは複数の機関との協力を必要とし、コンテナターミナル運営市場に複雑性を加えています。

高い設備投資要件が自動化の採用を制限

完全自動化のグリーンフィールドターミナルは10億米ドルを超え、投資回収期間は10年以上に及ぶ場合があります。低取扱量施設は取扱量保証なしに投資ハードルをクリアするのに苦労しています。ベンダーはスケーラブルな自動化モジュールで対応していますが、統合リスクは依然として存在し、資金制約のある港湾当局を躊躇させています。世界各地で異なる労働規制もコンテナターミナル運営市場のコスト・ベネフィット評価を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別 – 荷役が中核を維持しつつ輸送が加速

荷役は2025年のコンテナターミナル運営市場シェアの41.62%を占め、船舶取扱活動の収益の柱としての役割を反映しています。輸送はわずか27.45%にとどまりましたが、内陸物流を深化させる統合鉄道・トラック輸送回廊に支えられ、年平均成長率3.98%を達成する見込みです。輸送サービスのコンテナターミナル運営市場規模は2031年までに374億5,000万米ドルに達すると予測され、ドア・ツー・ドアの一括提供によってマージンが拡大します。ターミナルは現在、付加価値の高い貨物管理、通関業務、デジタルスケジューリングを収益化し、顧客維持を強化しています。同時に、貨物取扱サービス(ヤード移動、冷凍コンテナのプラグイン、危険物保管)が安定した中間収益の緩衝材を提供しています。

内陸管理へのシフトは、多様化した収益源と緊密な顧客関係への戦略的賭けを反映しています。事業者はTOS連動型トラック予約モジュールとRFIDゲートシステムを導入し、モーターキャリアの待機時間を最大40分短縮しています。増大するeコマース輸入量が岸壁に隣接するトランスロード施設をさらに促進しています。ニアショアリングが勢いを増すにつれ、域内輸送ネットワークはより広いコンテナターミナル運営市場における決定的な競争手段となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

所有モデル別 – 官民パートナーシップの勢いが国家支配に挑戦

国有事業体は2025年に世界の取扱量の50.55%を支配しましたが、官民パートナーシップは効率性と資本軽減に向けた国家目標に沿って年平均成長率4.62%で推移しています。官民パートナーシップの枠組みにおけるコンテナターミナル運営市場規模は2031年までに421億米ドルを超えると予測され、アフリカ、ラテンアメリカ、南アジアにおける数十年にわたる事業権パイプラインを反映しています。官民パートナーシップ契約はしばしばパフォーマンス条項を組み込んでおり、純粋な国有の同業者よりも速く技術採用を促進し、再投資の好循環を強化しています。

大手事業者は調達、研修、データ分析においてポートフォリオ横断的なシナジーを活用し、小規模独立系事業者の参入障壁を高めています。一方、透明な入札規則と改善された紛争解決メカニズムが、インフラ連動型利回りを求める機関投資家を引き付けています。政策インセンティブと民間資本のこの収束が、コンテナターミナル運営産業全体での近代的慣行の移転を加速させています。

自動化レベル別 – 手動ターミナルが継続する一方で完全自動化が進展

手動サイトは依然として稼働中ターミナルの68.41%を占めていますが、完全自動化施設は2031年にかけて年平均成長率4.02%で拡大しています。自動化システムのコンテナターミナル運営市場規模は、事業者が人件費削減と安全な環境を追求する中、2031年までに231億米ドルを超えると予測されています。中国だけで2024年末までに52のロボット港湾を数え、AI誘導岸壁クレーン、自律型コンテナキャリア、5Gメッシュネットワークを展示しています。

半自動化は中規模バースへの入口として残っており、通常は自動ゲートとリモートコントロールRTGから始まり、生産性とコストのバランスを取ります。設備サプライヤーはライフサイクルソフトウェアアップデートとサイバーセキュリティパッチをバンドルし、統合ハードルを低下させています。有利な金利でのESG連動型ローンの台頭がプロジェクト経済性をさらに完全デジタル化へと傾け、コンテナターミナル運営市場内の競争ヒエラルキーを再編しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンテナタイプ別 – 一般貨物が支配、冷凍セグメントが上回る

汎用コンテナが2025年の移動量の60.44%を生み出し、乾燥消費財の普及を反映しています。しかし冷凍リフトは、世界的なワクチン輸送、生鮮食品需要、厳格化するコールドチェーンガバナンスに支えられ、年平均成長率4.29%で複利成長する見込みです。冷凍コンテナに特化したターミナルは、電力サーチャージと監視料金により高い単位収益を実現しています。一部のアジアのハブは現在、1,200ソケット以上のプラグイン密度を持つ専用冷凍バースを割り当て、医薬品輸送を確保しています。

超大型・プロジェクト貨物および国際海事機関(IMO)分類の危険物は依然としてニッチな割合ですが、プレミアム料金を実現し、顧客依存度を深めています。AI対応ヤード計画が超大型コンテナの積付を最適化し、二重取扱を削減しています。これらの特殊移動は総じて、コンテナターミナル運営産業全体の収益多様性と強靭性を強化しています。

地域分析

アジア太平洋は2025年の取扱量の40.72%を占め、中国の超大型ハブ建設、インドのサガルマラ展開、東南アジアのグリーンフィールドプロジェクトに支えられ、2031年にかけて年平均成長率4.52%が見込まれています。同地域の自動化施設のコンテナターミナル運営市場規模は2030年までに倍増すると予測され、シンガポールの多段階トゥアス投資とマレーシアのポートクラン拡張が基盤となっています。各国政府は電動化ヤード設備に補助金を出し、カーボンニュートラル目標を義務付けており、アジア太平洋のイノベーション優位性を強化しています。

北米と欧州は成熟したゲートウェイを有し、近代化、デジタルツイン、排出規制遵守が優先されています。APM Terminalsのニューヨーク・ニュージャージーにおける5億米ドルのエリザベスプロジェクトは、ハイブリッドストラドルキャリアと太陽光パネルキャノピーを導入し、より厳格な地域規制を反映しています。欧州のターミナルは2024年に紅海の迂回を経験し、サプライチェーンショックを軽減するための柔軟なバーススケジューリングと多方向鉄道回廊の必要性を浮き彫りにしました。

中東・アフリカと南米は新興成長ゾーンを構成しています。ADポーツグループの2億5,100万米ドルのルアンダ近代化と2億5,000万米ドルのポワントノワール融資は、高まる外国資本の需要を示しています。ブラジルの事業権の波はよりグリーンなクレーンと長い岸壁を目標とし、地域競争力の向上を目指しています。これらの投資は多様化した貿易ルートを育成し、従来の東西回廊への依存を低下させ、コンテナターミナル運営市場の漸進的な成長を支援しています。

競争環境

PSA International、APM Terminals、Hutchison Portsなどのグローバル事業者は世界の取扱量の半分以上を共同で支配し、適度な集中度をもたらしています。規模は調達レバレッジ、統合TOSプラットフォーム、地域横断的な顧客パッケージを解放しますが、増加する官民パートナーシップ事業権は地域特有の挑戦者を招いています。CMA CGMによるSantos Brasil資産の買収とADポーツグループのアフリカポートフォリオは、買収がネットワークリーチと市場力をどのように拡大するかを示しています。

自動化は戦略的な堀として機能しており、早期採用者は移動あたりの人件費が25%低下し、クレーン生産性が15%向上したと報告しています。ZPMCやKalmarなどのベンダーはソフトウェア専門家と提携し、ハードウェア、分析、保守を複数年契約でバンドルした「ターミナル・アズ・ア・サービス」モデルを提供しています。ESG義務はさらにプレイヤーを層別化しており、割引金利でグリーンファイナンスを活用できる企業は電化を前倒しで進め、顧客訴求力を強化できます。

規制の調和が進んでおり、ISO 14001とISPS認証が主要海運会社の寄港における最低条件となっています。技術、金融、規制の収束がコンテナターミナル運営市場における競争境界を鮮明にし、新たなベンチマークを確立しています。

コンテナターミナル運営産業のリーダー企業

APM Terminals (A. P. Moller-Maersk)

PSA International

Hutchison Ports

DP World

COSCO Shipping Ports

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:APM Terminals Elizabethがニューヨーク・ニュージャージー港で33年間の事業権更新を確保し、ターミナル近代化とゼロエミッション設備調達に5億米ドルを超える投資を計画し、MaerskのNorth Americaターミナルネットワークを強化しました。

- 2025年3月:Congo Terminalがポワントノワールの岸壁延長を2kmに拡大するために2億5,000万米ドルを調達しました。

- 2025年3月:APM Terminals Elizabethが5億米ドルのアップグレード計画とともに33年間の延長を確保しました。

- 2025年1月:CMA CGMがSantos Brasilのターミナル運営の買収を完了し、2024〜2025年における南米最大のターミナルM&A取引となり、フランスの海運大手のラテンアメリカの主要コンテナゲートウェイ全体にわたる統合物流能力を拡大しました。

世界のコンテナターミナル運営市場レポートの調査範囲

コンテナターミナル運営と貨物取扱:コンテナターミナルは、コンテナへの貨物の取扱、保管、積み込みまたは取り出しのために指定された施設であり、コンテナの受け取り、引き渡し、保守、保管、または輸送手段間(船舶、トラック、はしけ、鉄道)の積み替えが可能な場所です。コンテナターミナルの主な活動は、ある輸送手段から別の輸送手段への貨物ユニットの移転です。

コンテナターミナル運営市場の完全な背景分析(経済の評価、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、主要企業プロファイルを含む)がレポートに網羅されています。新型コロナウイルス感染症(COVID-19)の影響も調査中に組み込まれ、考慮されています。

コンテナターミナル運営市場は、サービス別(荷役、貨物取扱・輸送、その他サービス)、貨物タイプ別(乾燥貨物、原油、その他液体貨物)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| 荷役(船舶・岸壁作業) |

| 貨物取扱 |

| 輸送 |

| その他サービス |

| 国有 |

| 官民パートナーシップ |

| 民間・独立系 |

| 手動 |

| 半自動 |

| 完全自動 |

| 一般 |

| 冷凍 |

| 超大型・プロジェクト貨物 |

| 危険物(DG) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービス別 | 荷役(船舶・岸壁作業) | |

| 貨物取扱 | ||

| 輸送 | ||

| その他サービス | ||

| 所有モデル別 | 国有 | |

| 官民パートナーシップ | ||

| 民間・独立系 | ||

| 自動化レベル別 | 手動 | |

| 半自動 | ||

| 完全自動 | ||

| コンテナタイプ別 | 一般 | |

| 冷凍 | ||

| 超大型・プロジェクト貨物 | ||

| 危険物(DG) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

コンテナターミナル運営市場の2026年の価値はいくらですか?

市場は2026年に780億3,900万米ドルとなり、超大型船の寄港と自動化導入の拡大に支えられています。

2031年にかけて世界のターミナル収益はどのくらいの速さで成長しますか?

収益は年平均成長率3.96%で拡大し、2031年までに951億9,000万米ドルに達する見込みです。

現在の取扱量をリードしている地域はどこですか?

アジア太平洋が2025年の取扱量の40.72%を占め、中国および東南アジアの大規模な容量拡張に支えられています。

最も急速に成長しているサービスセグメントはどれですか?

内陸物流に結びついた輸送サービスは年平均成長率3.98%が予測され、従来の荷役を上回っています。

自動化ターミナルは現在どのくらいのシェアを占めていますか?

完全自動化サイトは世界の施設の31.59%を占めていますが、資本コストの低下に伴い年平均成長率4.02%で拡大しています。

ESGの義務は投資にどのような影響を与えていますか?

低コストのサステナビリティ連動型ローンへのアクセスが、主要ハブ全体での電化とグリーン設備の採用を加速させています。

最終更新日: