北米コンテナターミナル運営市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

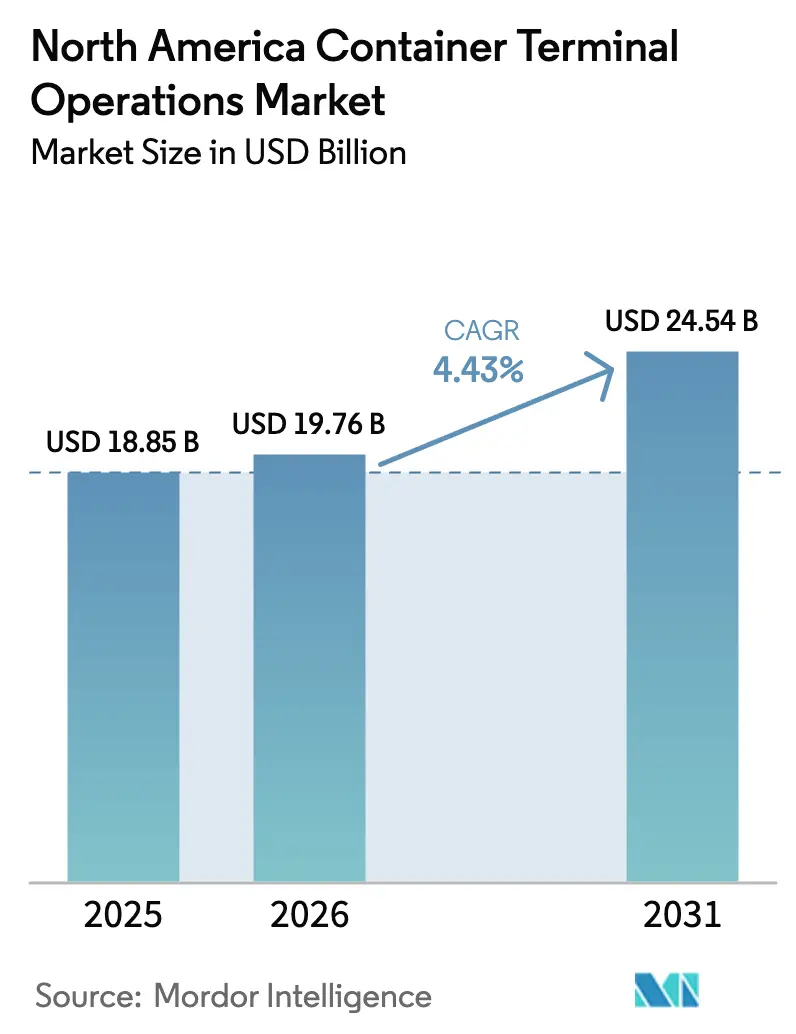

| 基準年の市場規模 (2025) | 18.85 十億米ドル |

| 市場規模 (2026) | 19.76 十億米ドル |

| 市場規模 (2031) | 24.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.43% CAGR |

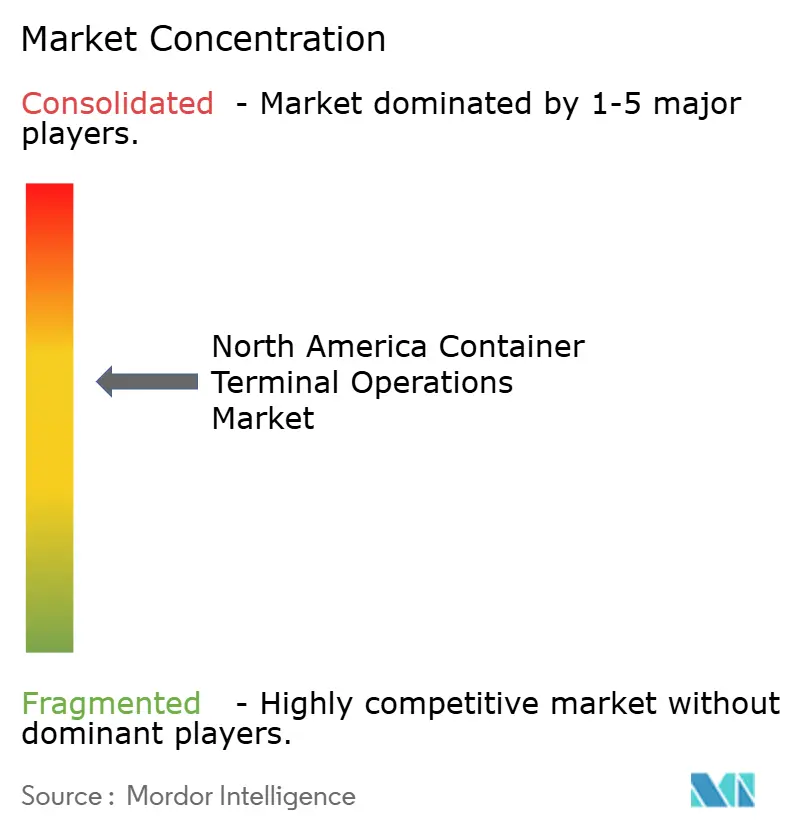

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コンテナターミナル運営市場分析

北米コンテナターミナル運営市場規模は、2025年の188億5,000万米ドル、2026年の197億6,000万米ドルから、2031年までに245億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率4.43%を記録すると予測されています。USMCA条項に関連した貿易地理の構造的変化により、製造業投資がメキシコおよび米国南部へと転換し、かつて西海岸の主要港を経由していたコンテナルートが再編されています。LNGおよび陸上電力供給インフラの急速な整備により、信頼性の高いグリーン燃料バンカリングを必要とする超大型船の寄港が増加する一方、デジタル港湾コミュニティプラットフォームはリアルタイムデータ交換によって船舶の折り返し時間とゲートサイクルを15〜20%短縮しています。プライベートエクイティファンドは2024〜2025年にかけてブラウンフィールドターミナルの改良に20億米ドル超を投入し、新たな土地取得を伴わない形で能力増強を加速させています。しかし、気候リスク保険料およびサイバーセキュリティ支出が運営コストを押し上げており、ターミナル事業者はレジリエンス投資と生産性向上のバランスを取ることを迫られています。

レポートの主要ポイント

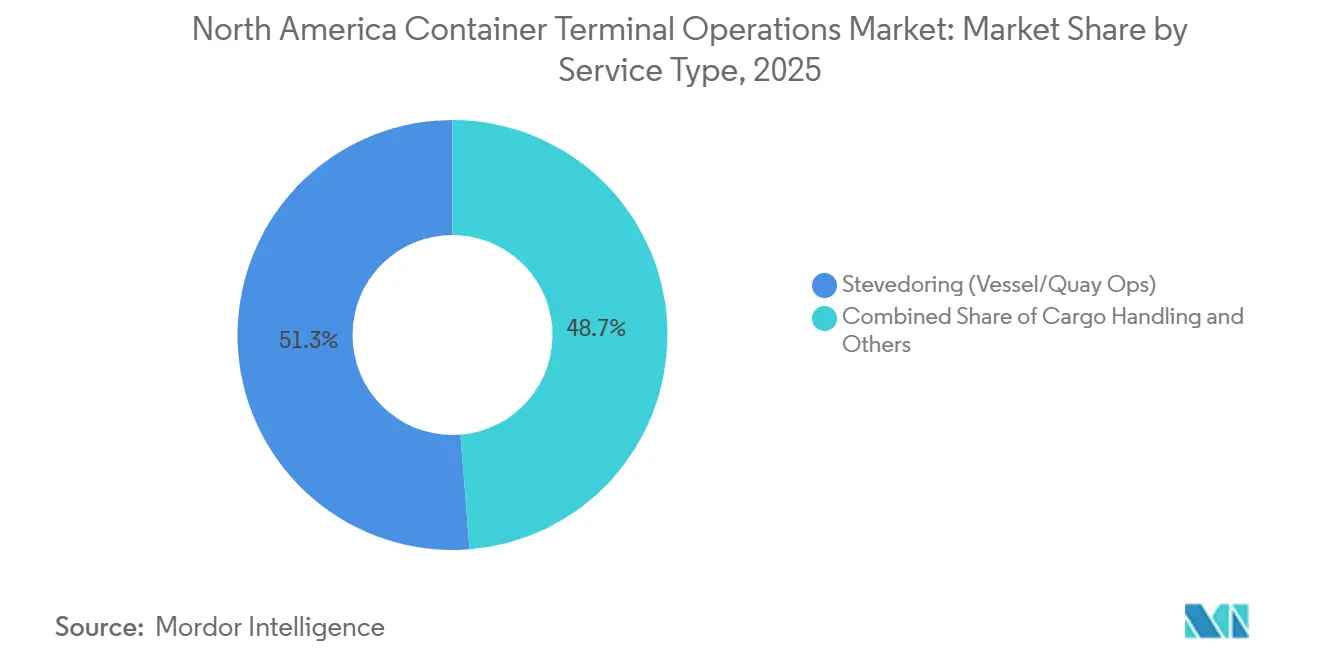

- サービス別では、荷役が2025年の北米コンテナターミナル運営市場シェアの51.26%を占めてトップとなり、輸送は2031年にかけて年平均成長率5.14%で拡大する見込みです。

- 所有モデル別では、官民パートナーシップが2025年に45.10%のシェアを保有し、民間・独立系事業者は2031年にかけて年平均成長率5.25%で拡大しています。

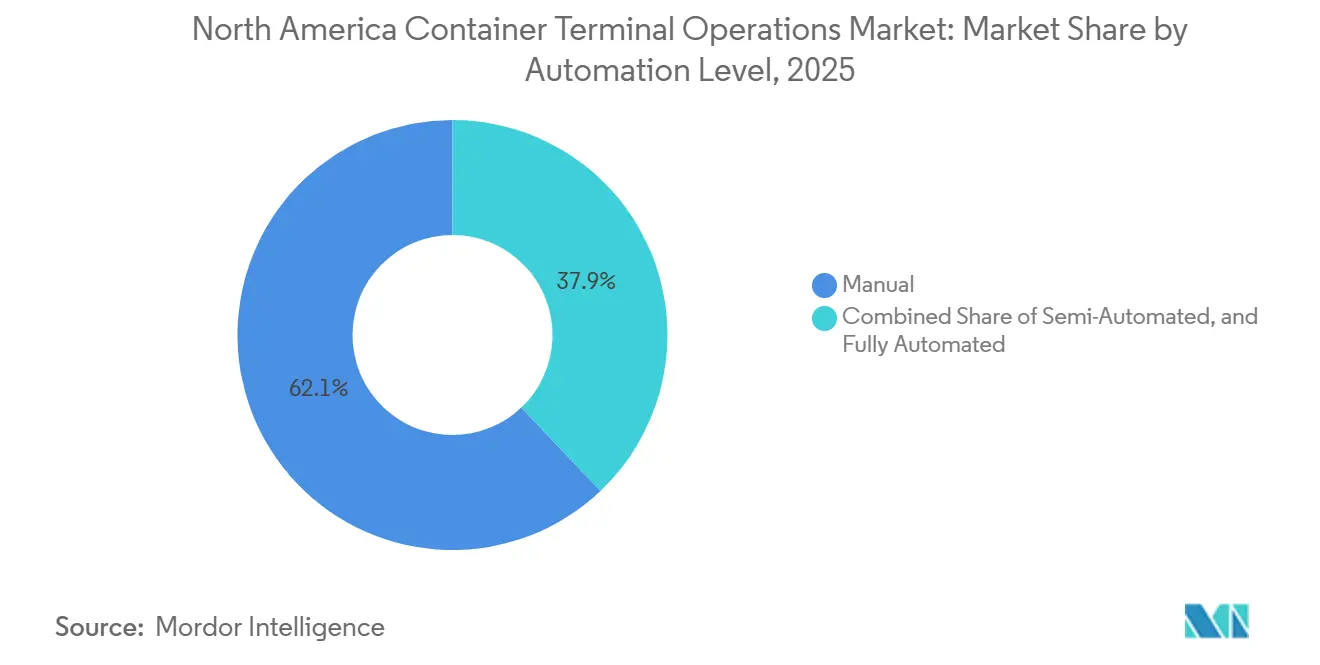

- 自動化レベル別では、手動施設が2025年の北米コンテナターミナル運営市場規模の62.09%のシェアを占めているものの、完全自動化ターミナルは予測期間中に年平均成長率5.71%で成長しています。

- コンテナタイプ別では、一般コンテナが2025年に75.11%のシェアを維持し、リーファーは2031年にかけて年平均成長率5.03%で増加する見込みです。

- 地域別では、米国が2025年に87.40%の市場シェアを占め、メキシコは2026〜2031年にかけて年平均成長率5.19%で最も急速に成長する国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米コンテナターミナル運営市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNGバンカリングおよびグリーン燃料ハブの開発 | +0.8% | 米国メキシコ湾岸、カナダ大西洋岸、一部太平洋ターミナル | 中期(2〜4年) |

| USMCAを起因とする域内TEU流量の急増 | +1.1% | 米墨国境越え、米国メキシコ湾岸、メキシコ沿岸 | 短期(2年以内) |

| デジタル化された港湾コミュニティシステム | +0.7% | 米国・カナダの主要ターミナル | 中期(2〜4年) |

| 医薬品および農産物からのリーファー需要の増大 | +0.6% | 米国東海岸、カナダ大西洋岸、メキシコ太平洋岸 | 中期(2〜4年) |

| 東海岸の人口動態的成長 | +0.9% | 米国東海岸・メキシコ湾岸 | 短期(2年以内) |

| プライベートエクイティ資本の流入 | +0.5% | 米国・カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LNGバンカリングおよびグリーン燃料ハブの開発

グリーン燃料対応能力がサービスネットワークを再編しており、船社は現在LNGを供給でき、将来的にはメタノールやアンモニアも供給可能なターミナルを優先的に寄港先として選択しています。ロングビーチ港は2024年に北米初の陸上LNGバンカリングステーションを稼働させ、CMA CGMおよびHapag-Lloydが運航するデュアルフュエル船との複数年にわたる寄港契約を即座に確保しました。ハリファックスおよびバンクーバーは大西洋横断航路において同様のモデルを採用し、連邦政府のインセンティブを活用して陸上電力供給システムの共同資金調達を行い、船社の排出スコアを低下させるとともに輸送量保証を確保しています。メタノールおよびアンモニアは依然として試験的な燃料にとどまっていますが、船社はすでに将来の供給可能性を条件とした5年間の輸送量契約の交渉を進めています。認証済みの低炭素運営を実証できるターミナルは、環境プレミアムとネットワーク固定化の両方を獲得し、長期的な能力拡張計画を支えることになります。

USMCAを起因とする域内TEU流量の急増

USMCA条項により、米国・メキシコ・カナダ間のコンテナ貿易は2020年以降31%増加し、域内輸送量は北米全体のTEU輸送量の22%に達しています。自動車および電子機器の荷主はメキシコ太平洋港を通じた輸出を集約する傾向を強めており、ラサロ・カルデナスは2024年に180万TEUを取り扱い、前年比18%増を記録しました。モンテレイのサプライヤーとテキサスの物流拠点を結ぶ港湾内鉄道回廊はほぼ満杯の状態で稼働しており、シームレスな鉄道インターフェースを持つターミナルはプレミアム価格帯へと移行しています。この変化は、通関業務、クロスドッキング、ラストマイル配送の収益を基本的な荷役業務に上乗せすることで北米コンテナターミナル運営市場に恩恵をもたらし、1箱あたりの利益率を20〜30%押し上げています。[1]米国国勢調査局、「米墨貿易統計2024年」、census.gov

デジタル化された港湾コミュニティシステム

クラウドベースの港湾コミュニティシステムは、ターミナル運営ソフトウェアとトラック輸送フリートおよび税関プラットフォームを同期させ、早期導入施設においてゲート処理時間を約50分から20分未満に短縮しています。ロサンゼルス港のポートオプティマイザーは2025年に月間120万件のトラック輸送を処理しながら、平均滞留時間を22分短縮しました。ポートニューアークおよびサバンナに導入されたブロックチェーン船荷証券ツールは書類作業の80%を排除し、物理的拡張の15〜20%相当のバース能力を解放しています。こうした成果は持続的な競争優位をもたらします。船社は最も折り返しの速い港へと寄港スケジュールを組み替え、トラック輸送会社は予測可能なスロットを保証するゲートへと貨物を誘導するため、デジタルリーダーの輸送量成長が強化されます。

医薬品および農産物からのリーファー需要の急増

継続的なワクチン物流および生物製剤輸送により、パンデミック中に一時的なものであった海上リーファー回廊が恒常化しています。医薬品だけで東海岸ターミナルにおけるリーファー浸透率は2025年に総箱数の13%に達し、2020年の9%から上昇しました。ラテンアメリカのベリーおよびアボカドのサプライヤーが年間38万TEUの温度管理貨物を追加しており、ポートエバーグレーズが2,400口への容量倍増を行うなど、1億5,000万〜2億米ドル規模のプラグポイント投資が誘発されています。リーファー取扱手数料はドライボックス料金より40〜60%高いため、このセグメントはターミナルのEBITDAを大幅に押し上げていますが、電力料金の上昇により太陽光発電および蓄電池の後付け改修によるエネルギーコスト抑制が促されています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トラックシャーシ不足および運転手不足 | -0.7% | 米国・カナダ | 短期(2年以内) |

| 気候リスク保険料の上昇 | -0.5% | 米国メキシコ湾岸・東海岸、カナダ大西洋岸 | 中期(2〜4年) |

| サイバーセキュリティ侵害およびランサムウェア | -0.4% | グローバル | 中期(2〜4年) |

| 地政学的貿易摩擦 | -0.6% | グローバル、主要港間で非対称 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性的なトラックシャーシ不足および運転手不足

シャーシプールは最適水準の85%に対して92〜96%の稼働率で運営されており、最大規模のターミナルでは箱の滞留が最大2日間延長されています。全米トラック協会は近距離輸送において78,000人の運転手不足を推計しており、待機時間ペナルティが収入を圧迫するため離職率は90%を超えています。グレープールの非効率性により、輸入が集中する港に空のコンテナが蓄積し、輸出拠点が不足する事態が悪化しています。シャーシ予約制度や24時間365日ゲート運営を試みるターミナルでは限定的な改善が見られますが、OEMの受注残が12〜18ヶ月に及ぶことから、複数年にわたる不足が示唆されています。したがって、専用シャーシ車両を保有する施設は競合他社を犠牲にして輸送量を確保しています。[2]全米トラック協会、「運転手不足最新情報」、trucking.org

気候リスク保険料の上昇

ハリケーン・イダリアは2023年に36億米ドルの港湾被害をもたらし、保険会社はメキシコ湾岸および大西洋岸ターミナルの免責額と保険料を25〜40%引き上げました。連邦緊急事態管理庁の洪水ゾーンでは、事業中断保険が現在、被保険価値の年間2%超のコストを要し、自動化に充てられる投資予算を圧迫しています。防潮堤、ポンプステーション、高架変電所などのレジリエンスプロジェクトは、スループットを増加させることなく設備投資を8〜12%増加させ、事業者は低リスク地域と比較してROIの基準を再調整することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送が利益率の拡大を牽引

輸送サービスは北米コンテナターミナル運営市場において最も急速に拡大するセグメントであり、事業者が岸壁クレーンを超えた収益確保のために鉄道、近距離輸送、トランスロード機能を統合するにつれて年平均成長率5.14%で拡大しています。荷役は2025年の北米コンテナターミナル運営市場シェアの51.26%を依然として生み出しており、その基盤的役割を反映していますが、統合物流はTEUあたりのEBITDAをより高水準に引き上げます。ニアショアリングされた工場がプレミアム料金での国境越えラストマイルサービスを必要とするため、メキシコの施設は不均衡に大きなシェアを獲得しています。

従来の貨物取扱いおよび付帯サービスは、労働投入を削減する自動化による利益率圧縮に直面しています。したがって、ターミナルは価格決定力を維持するために付加価値業務、通関業務、電子シール検証、危険物管理を束ねています。物流統合はまた、世界的な貿易サイクルではなく国内消費を追跡する内陸収益源を固定することで、船舶寄港の変動から収益を保護します。電子商取引小売業者がワンストップのサプライチェーンパートナーを求める中、輸送中心のターミナルは長期契約を確保するための交渉力を高め、ネットワークの固定化を強化し、自動化への段階的投資を支援しています。

所有モデル別:民間資本が近代化を加速

官民パートナーシップは2025年の北米コンテナターミナル運営市場規模の45.10%を占めていますが、民間・独立系事業者が最も急速に拡大しており、年平均成長率5.25%を記録しています。ブルックフィールドのPorts Americaへの出資はその典型的な事例であり、消費者物価指数に連動した安定したキャッシュフロー、内在する不動産価値、および運営上のアップサイドがターミナルをインフラファンドにとって魅力的なものにしています。民間オーナーは動的ゲート価格設定、延長された操業時間、インセンティブベースの労働契約などのパフォーマンスレバーを活用し、2年以内にクレーン生産性を15〜25%向上させています。

国有ターミナルは戦略的資産を維持していますが、設備投資の意思決定を遅らせる予算上限と政治的監視に直面しています。公共施設は土地管理権を保持しながら運営を委託するハイブリッドモデルで対応していますが、船社の寄港を維持するために民間同業者のデジタルおよび環境基準に追いつく必要があります。

自動化レベル別:完全自動化ターミナルが普及

手動施設は2025年の北米コンテナターミナル運営市場シェアの62.09%を依然として占めていますが、完全自動化サイトは年平均成長率5.71%で拡大しています。自動化によりクレーン1時間あたりの移動回数が約28回から40回超に向上し、シフトパターンに制約されない24時間365日のスループットが実現します。西海岸ターミナルはより許容的な労働協約を活用して自動搬送車両とレールマウントガントリーを推進する一方、国際港湾倉庫労働者組合の協定は2030年まで東海岸での完全自動化を制限しており、地域間のパフォーマンス格差が生じています。

ハイブリッド半自動モデルは、エンドツーエンドの自動化を正当化するほどの密度を欠くものの、スタックとゲートの自動化によって効率を向上させる中規模港にとって引き続き有効です。ただし、サイバーセキュリティリスクは自動化の強度に比例して拡大するため、OTネットワーク強化への並行投資が不可欠です。

コンテナタイプ別:リーファーが収益プレミアムを獲得

一般コンテナは2025年の北米コンテナターミナル運営市場シェアの75.11%を依然として占めていますが、リーファーの年平均成長率5.03%は医薬品および通年の農産物輸入による構造的な成長を反映しています。

プロジェクト貨物および危険物コンテナはニッチながら戦略的な位置づけを維持しており、ターミナルが収益を多様化し、利用率の低いバースを活用することを可能にしています。危険物取扱いはまた、厳格なIMDG要件を遵守できる事業者を差別化し、化学品および再生可能エネルギー部品における高利益率の顧客を引き付けます。

地域分析

米国の主要港は2025年のスループットの87.40%を占めていますが、内部的な変化は太平洋岸の主要港よりも東海岸およびメキシコ湾岸を優位にしています。ヒューストンなどのメキシコ湾岸ターミナルはメキシコのニアショア貨物の増加により年間10〜12%の成長を記録していますが、シャーシのボトルネックと気候リスク保険が収益性を抑制しています。

カナダのターミナルはヨーロッパへのグリーン海運回廊を活用しています。ハリファックスのLNGおよび陸上電力供給設備は、より低炭素な大西洋横断ループを求める船社を対象としており、バンクーバーは労働争議にもかかわらず370万TEUを維持し、プレーリー地帯への複合一貫輸送鉄道網を強調しています。北極海航路の活用は長期的な展望にとどまっていますが、初期の耐氷インフラ整備がカナダの戦略的重要性を高めています。[3]バンクーバー港、「2024年スループットレポート」、portvancouver.com

メキシコは年平均成長率5.19%で最も急速に成長するサブ地域です。マンサニージョの2030年までに1,000万TEUへの30億米ドル規模の拡張とテワンテペク鉄道回廊は、メキシコを起点港および積替え拠点の両方として再定位させる可能性があります。治安および内陸接続の課題は依然として残っていますが、政策支援と民間コンセッションが先行者優位を狙うグローバル事業者を引き付けています。

競合状況

APM Terminals、DP World、PSA International、Hutchison Portsの4大グローバル事業者が、リースおよびジョイントベンチャーを通じて北米の港湾能力の約60%を支配しています。これは少数の大手プレーヤーが市場を支配していることを意味しますが、競争は依然として存在しています。これらの企業はコンテナの移動だけにとどまらず、関連サービスへの投資によって事業を拡大しています。例えば、DP Worldは物流会社Syncreonを買収し、APMは貨物をより迅速かつ効率的に輸送するための港湾内鉄道接続の拡充を進めています。

テクノロジーも港湾の競争における重要な要素となっています。NavisやTideworksなどのソフトウェアプロバイダーおよびサイバーセキュリティ企業が、港湾の円滑な運営とシステム保護を支援しています。強固なデジタルツールと安全な運営は、今や任意ではなく必須となっています。[4]DP World、「Syncreon買収完了」、dpworld.com

プライベートエクイティ投資家は多額の投資を行って港湾の近代化を図り、迅速なリターンを得ようとすることで圧力を加えています。ブルックフィールドのPorts Americaとの計画はこのアプローチを示しており、電動クレーン、自動化ゲート、改善されたシャーシ管理によって16のターミナルを改良し、12〜15%のリターンを達成しようとしています。地域の中小規模港は、医薬品コールドチェーン取扱い、危険物管理、プロジェクト貨物サービスなどの専門分野に注力することで競争力を維持しています。

北米コンテナターミナル運営業界リーダー

Ports America

SSA Marine

DP World

APM Terminals (Maersk)

Terminal Investment Limited (TIL) (Part of MSC Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DP Worldは近代化投資を経て、カナダのセントジョンターミナルで力強い成長を報告しました。同社は、バース能力、ヤード稼働率、複合一貫輸送接続性の改善が運営効率を大幅に向上させ、新たな海運サービスを誘致したと強調しました。

- 2026年2月:APM Terminalsは、Hutchison Portsのコンセッションが終了した後、政府主導の移行期間中にバルボアターミナル(パナマ)を一時的に運営することに合意しました。この措置により、南北アメリカで最も戦略的な積替え拠点の一つにおける運営の継続性が確保されます。

- 2025年5月:DP Worldは複数の地域にわたる物流および港湾インフラの拡充を目的とした25億米ドルのグローバル投資計画を発表しました。この取り組みは、港湾と内陸物流を統合し、グローバル貿易回廊を強化するための長期戦略を反映しています。

- 2025年4月:APM Terminalsは、大西洋岸と太平洋岸の港湾を結ぶ重要な物流資産であるパナマ運河鉄道会社を買収しました。この買収により複合一貫輸送能力が強化され、パナマ地峡を横断するエンドツーエンドのコンテナ輸送ソリューションの提供が可能となります。

北米コンテナターミナル運営市場レポートの調査範囲

| 荷役(船舶・岸壁作業) |

| 貨物取扱い |

| 輸送 |

| その他のサービス |

| 国有 |

| 官民パートナーシップ |

| 民間・独立系 |

| 手動 |

| 半自動 |

| 完全自動 |

| 一般 |

| リーファー |

| 超過大型・プロジェクト貨物 |

| 危険物 |

| 米国 |

| カナダ |

| メキシコ |

| サービス別 | 荷役(船舶・岸壁作業) |

| 貨物取扱い | |

| 輸送 | |

| その他のサービス | |

| 所有モデル別 | 国有 |

| 官民パートナーシップ | |

| 民間・独立系 | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動 | |

| コンテナタイプ別 | 一般 |

| リーファー | |

| 超過大型・プロジェクト貨物 | |

| 危険物 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米コンテナターミナル運営市場は2031年までにどの程度の規模になりますか?

2026〜2031年にかけて年平均成長率4.43%で成長し、2031年までに245億4,000万米ドルに達する見込みです。

北米においてコンテナターミナル運営が最も急速に拡大している国はどこですか?

メキシコはニアショアリングおよび港湾拡張プログラムに支えられ、2031年にかけて年平均成長率5.19%を記録すると予測されています。

ターミナル事業者にとって最も急速に成長しているサービスカテゴリーは何ですか?

港湾内鉄道、近距離輸送、トランスロードを含む輸送サービスは、ターミナルが内陸物流の利益率を取り込むにつれて年平均成長率5.14%で拡大しています。

環境規制はターミナル投資にどのような影響を与えていますか?

船社はLNGバンカリングおよび陸上電力供給を備えた港湾を優先しており、長期的なサービス契約を確保する数億米ドル規模のグリーン燃料インフラ整備が促進されています。

現在ターミナルが直面している最大の運営リスクは何ですか?

シャーシ不足、サイバーセキュリティの脅威、および気候リスク保険料の上昇が、運営コストとスループットの信頼性に対して総合的に圧力をかけています。

メキシコのターミナルが急速に成長している要因は何ですか?

製造業のニアショアリング、マンサニージョにおける能力拡張、および改善された鉄道回廊がメキシコを年平均成長率3.98%へと位置づけています。

最終更新日: