RAN アナリティクスおよびモニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

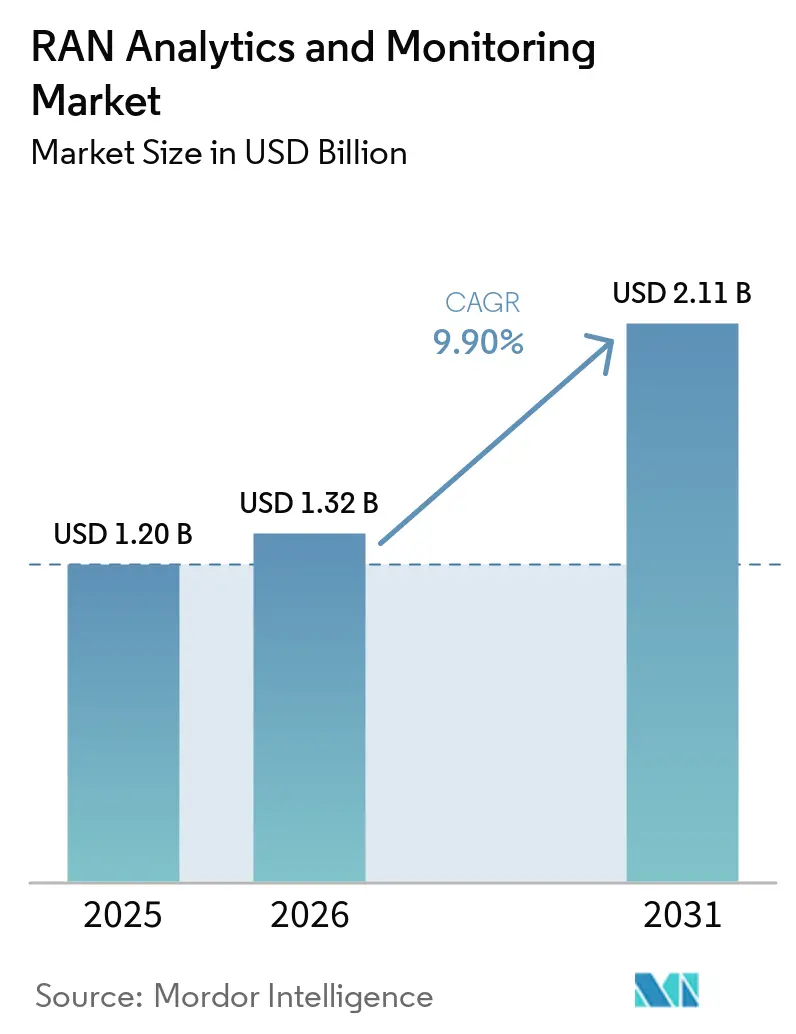

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 9.90% CAGR |

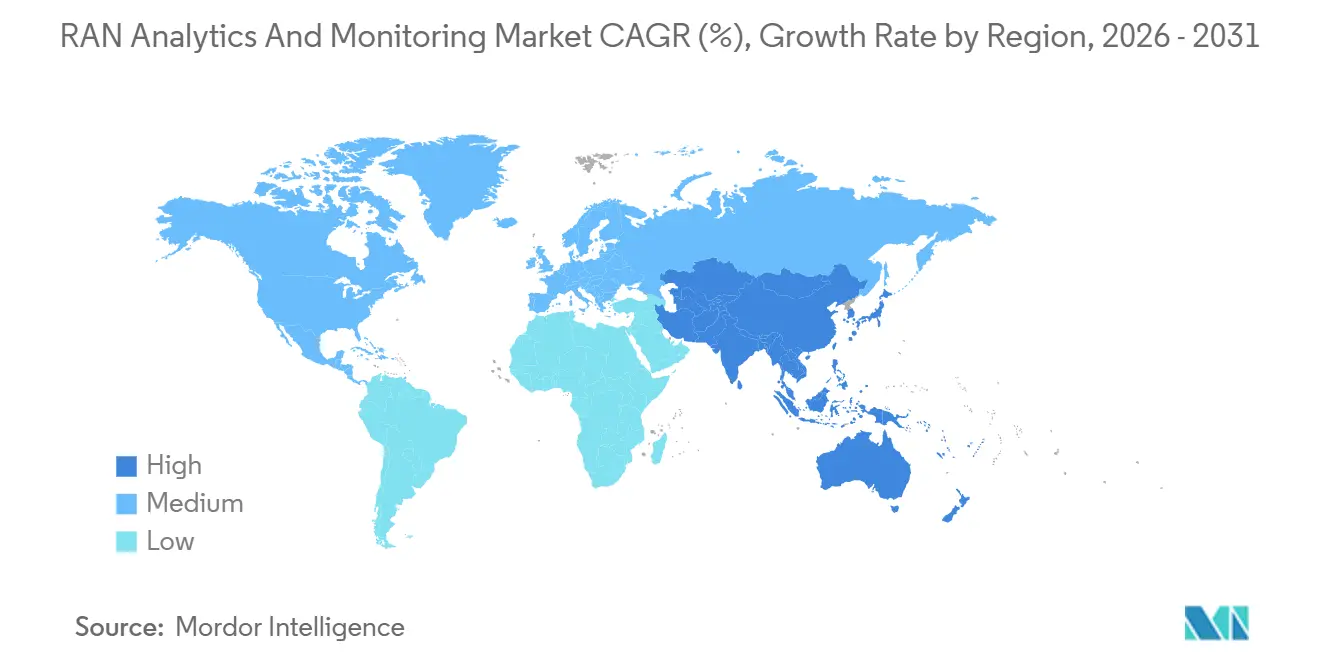

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

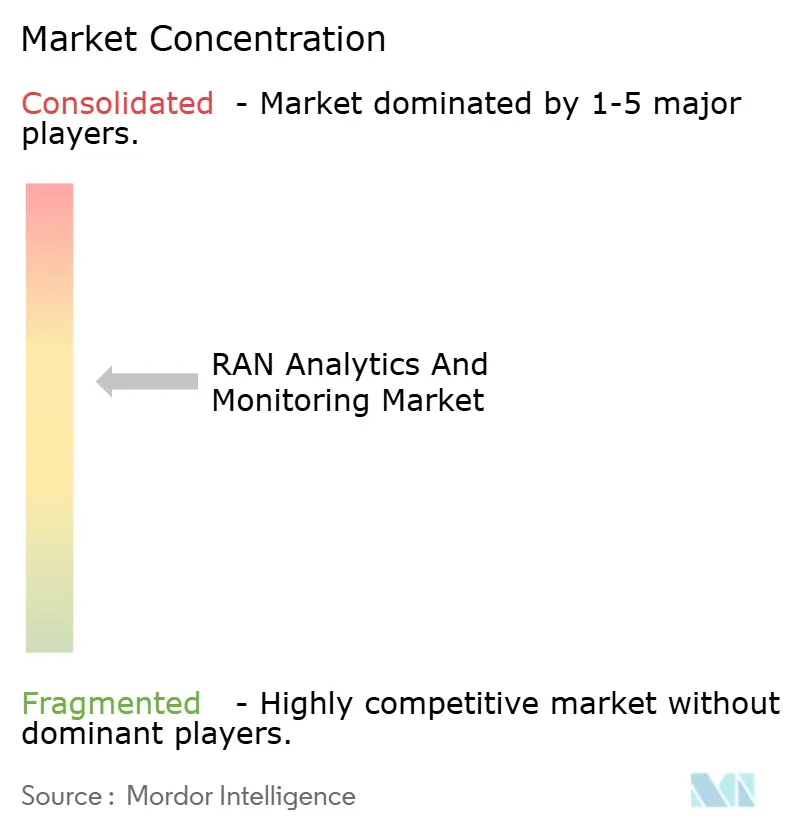

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による RAN アナリティクスおよびモニタリング市場分析

RAN アナリティクスおよびモニタリング市場規模は、2025年の12億米ドルおよび2026年の13億2,000万米ドルから、2031年までに21億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.9%を記録すると予測されます。継続的な5G高密度化、クラウド移行、およびエネルギー効率化に関する規制要件が、マルチベンダーの無線アクセスフットプリント全体にわたる予測的かつAI対応の可視性への需要を加速させています。かつては事後対応型の障害管理に依存していた事業者は、修復の自動化、電力消費の最適化、およびRANテレメトリとエッジコンピューティングパフォーマンスの相関分析を実行できるニアリアルタイムエージェントへの投資を進めています。HuaweiとChina Mobileによる40万サイトのインテリジェントエージェント展開、およびAmerican Towerによる米国ポートフォリオの75%にわたる5G機器アップグレードなどの大規模展開は、商業的な勢いが概念実証から主流採用へと移行したことを示しています。同時に、インダストリー4.0工場におけるプライベート5Gネットワーク、オープンRANイニシアチブ、および炭素排出量追跡に関する規制圧力が、専門プラットフォームおよびマネージドアナリティクスサービスの対象市場を拡大しています。

主要レポートのポイント

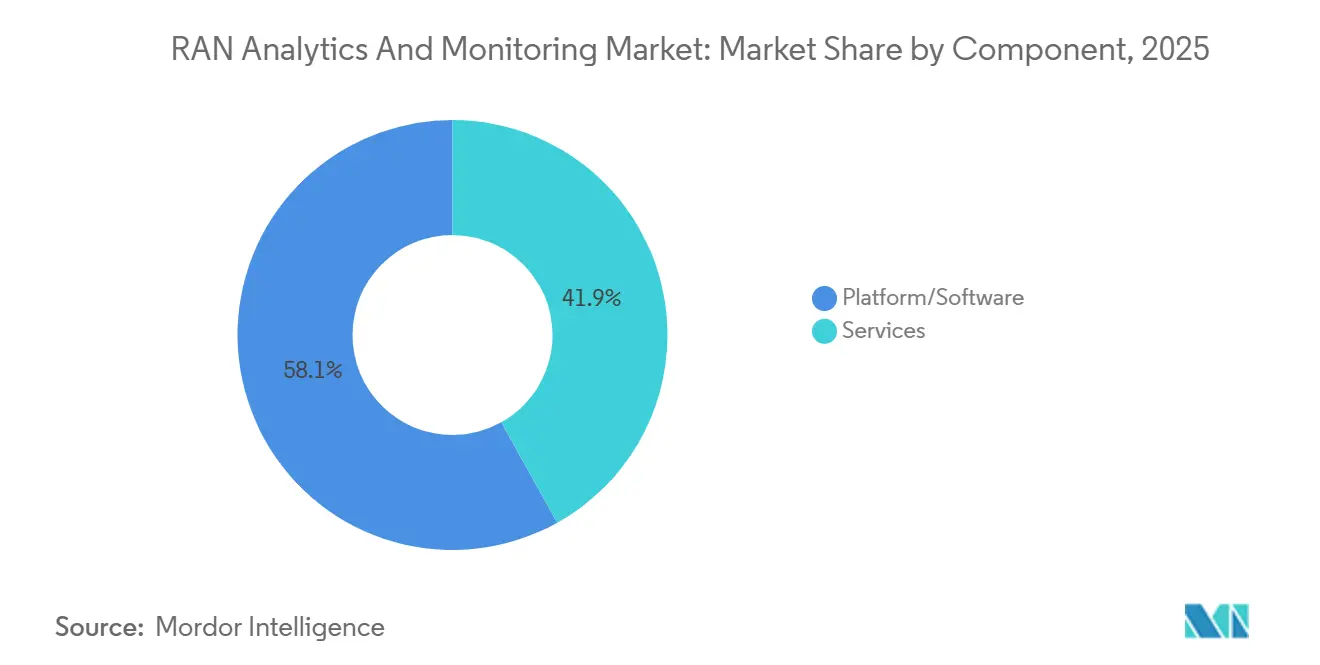

- コンポーネント別では、プラットフォームおよびソフトウェアソリューションが2025年のRAN アナリティクスおよびモニタリング市場シェアの58.1%をリードし、一方でサービスセグメントは2031年にかけて最速の11.7% CAGRを記録する見込みです。

- 展開モード別では、クラウドベースの実装が2025年のRAN アナリティクスおよびモニタリング市場の55.8%を占め、12.1% CAGRで拡大すると予測されており、2026年から2031年にかけてオンプレミス展開を上回るペースで成長します。

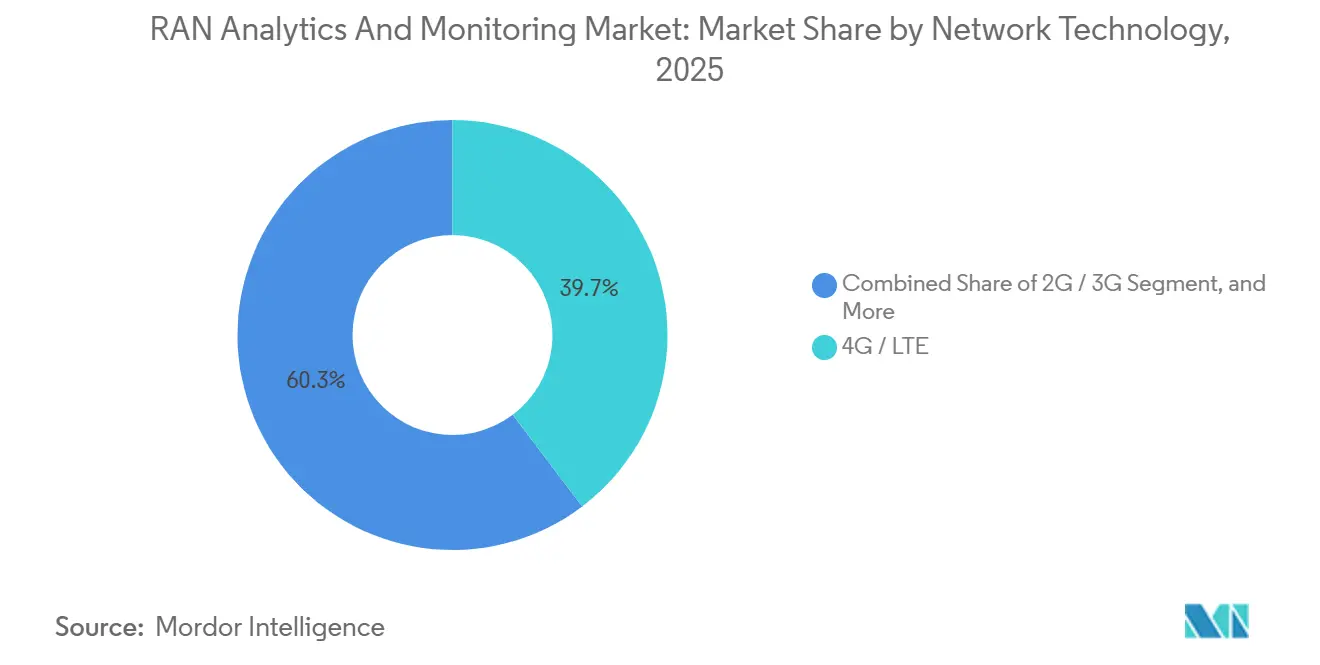

- ネットワーク技術別では、4GおよびLTEが2025年のRAN アナリティクスおよびモニタリング市場の39.7%を占め、一方で5G NRは同期間に最速の12.6% CAGRで成長すると予測されます。

- アプリケーション別では、パフォーマンス管理が2025年のRAN アナリティクスおよびモニタリング市場の36.4%を占めましたが、エネルギーおよびキャパシティ最適化が最高の12.7% CAGRで進展しています。

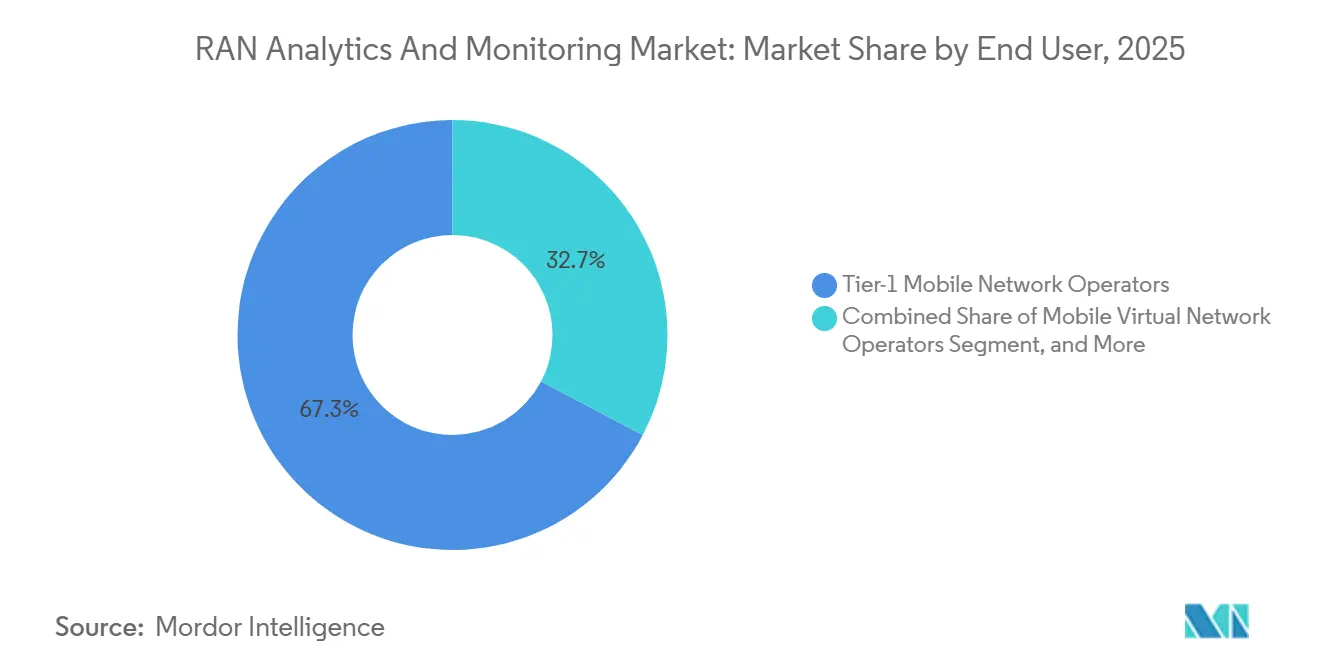

- エンドユーザー別では、ティア1モバイルネットワーク事業者が2025年のRAN アナリティクスおよびモニタリング市場の67.3%を保有していますが、プライベートエンタープライズネットワークが2031年にかけて最高の12.5% CAGRを記録する見込みです。

- 地域別では、北米が2025年のRAN アナリティクスおよびモニタリング市場の41.2%シェアで首位を占め、一方でアジア太平洋地域が11.4% CAGRで最速の拡大を見込んでいます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル RAN アナリティクスおよびモニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5G高密度化に向けたAI駆動型予知保全 | +2.1% | グローバル(中国、北米、西欧が主導) | 中期(2〜4年) |

| クラウドネイティブ RAN 分解によるデータ可視性の加速 | +1.8% | 北米・欧州が主導、アジア太平洋地域が台頭 | 中期(2〜4年) |

| インダストリー4.0工場におけるプライベート5Gネットワークの急増 | +1.5% | 北米、ドイツ、日本、韓国、インド、東南アジア | 短期(2年以内) |

| オープン RAN 自動化および xApps・rApps エコシステムの拡大 | +1.3% | 北米、欧州、インド | 中期(2〜4年) |

| RAN 電力アナリティクスを推進するエネルギー効率化規制 | +1.2% | 欧州、アジア太平洋地域、北米 | 長期(4年以上) |

| ゼロタッチオペレーションに向けた通信事業者の推進 | +1.0% | グローバル(北米・欧州のティア1がリード) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G高密度化に向けたAI駆動型予知保全

事業者がミッドバンドキャパシティ要件を満たすために数千のスモールセルを追加するにつれ、予知保全は不可欠となっています。この転換は、サービス品質が低下する前に干渉、スリーピングセル、または劣化したビームを自動的に検出することで、手動エンジニアリング工数を削減します。[1]O. Smith、「Mycom がストリーミングテレメトリ機能でアシュアランスポートフォリオを強化」、mycom-osi.com HuaweiとChina Mobileによる40万サイトプロジェクトなどの展開は、キャリアグレードにおける自律エージェントのスケーラビリティを実証しました。[2]TelecomTV Editorial、「China Mobile が40万サイトにわたりAI駆動型RANエージェントを拡大」、telecomtv.com ベンダーは現在、深いデータサイエンスのスキルなしに有効化できる事前学習済みモデルとクローズドループワークフローの提供で競争しており、価値実現までの時間を短縮しています。商業的な成功事例が、レガシーKPIダッシュボードから自動修復プラットフォームへの予算再配分を加速させています。2026年以降に締結されるほとんどの新規契約の基盤となるのは、障害を予測・防止できるソフトウェアであるという認識が広まっています。

クラウドネイティブ RAN 分解によるデータ可視性の加速

RANを集中型、分散型、および無線ユニットに分解することで、クラウドネイティブアナリティクスがリアルタイムで活用できる追加のテレメトリポイントが開かれます。NokiaのAutonomous Network FabricやInfovistaのドライバーレスフィールドバリデーションなどのソリューションは、ギガビット毎秒のデータストリームをエラスティックなAPIファーストバックエンドに送信します。[3]Infovista プレスチーム、「ドライバーレステストによりクラウドネイティブ RAN バリデーションが可能に」、infovista.com 事業者は複数ベンダーにわたる詳細な可視性を獲得し、ロックインを低減し、大規模な設備更新なしに新しい分析機能を立ち上げることができます。このアーキテクチャの自由度は、レガシーシステムが廃止される間、デュアルアシュアランススタックを運用する必要性によって相殺されますが、ほとんどのティア1キャリアは柔軟性とスピードのメリットが移行の複雑さを上回ると判断しています。

インダストリー4.0工場におけるプライベート5Gネットワークの急増

離散型製造業者、鉱業事業者、およびコンテナ港は、自律走行車とマシンビジョンのために超高信頼低遅延リンクを必要としています。Lech-Stahlwerkeの5G対応製鉄所は、キャンパスネットワークにVIAVIトラフィックプローブを重ねた後、8ミリ秒のモーション制御レイテンシと15%のエネルギー削減を報告しています。米国では、ウィスコンシン大学ミルウォーキー校のスマートファクトリーパイロットが480 Mbpsのスループットを維持しながら、予測アルゴリズムが手動チェックより18時間早くロボットアームの故障を検知しました。これらの成果がシステムインテグレーターに対し、サイト調査、スペクトラム計画、およびアナリティクスダッシュボードをターンキーオファーとしてバンドルするよう促し、キャリアの設備投資を超えた対象収益を拡大しています。

オープン RAN 自動化および xApps・rApps エコシステムの拡大

オープンRANは制御ロジックをニアリアルタイムxAppsと非リアルタイムrAppsに分離し、事業者が無線ユニットを交換することなくベストオブブリードのアナリティクスを組み合わせることを可能にします。CapgeminiとDeutsche Telekomによるデモンストレーション、およびVerizonでの商業パイロットにより、マルチベンダーの相互運用性が検証されました。[4]Amdocs ニュースルーム、「MWCでコグニティブ RAN 自動化プラットフォームを発表」、amdocs.com 独立系ソフトウェアベンダーは、RANインテリジェントコントローラサプライヤーが運営する新興マーケットプレイスにアプリケーションを公開することを急いでいます。標準は引き続き進化していますが、プロプライエタリなロックインの低減と革新の加速という約束が、北米、欧州、およびインドの事業者に対し、パフォーマンス検証後にネットワーク全体の契約へとスケールするテストベッド予算を割り当てるよう説得しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マルチベンダー RAN における断片化したデータ標準 | -1.8% | グローバル(オープンRANで深刻) | 中期(2〜4年) |

| 通信サービスプロバイダーにおけるAI/MLモデルエンジニアリングのスキルギャップ | -1.2% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| 新興市場におけるオープンRANのコストおよびスケーラビリティの障壁 | -0.9% | アジア、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| ネットワークアナリティクスにおけるセキュリティおよびデータプライバシーの懸念 | -0.6% | グローバルの規制対象セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチベンダー RAN における断片化したデータ標準

異種ログフォーマットが統合モデルのトレーニングを妨げ、事業者は統合コストを引き上げるカスタムパーサーの維持を余儀なくされています。NETSCOUTの2024年AIOps調査では、一貫性のないスキーマが機械学習展開の最大の阻害要因として挙げられており、コンピューティング不足やライセンス料を上回っています。[2]NETSCOUT、「通信AIOpsのデータ課題の解決」、netscout.com マルチベンダーオープンRANをパイロット展開しているインドのキャリアは、データを正規化するためのサードパーティシステムインテグレーターの必要性を主要なコスト急増として挙げており、プロジェクトのタイムラインをしばしば2倍にしています。O-RANアライアンスは共通情報モデルを推進していますが、機器メーカーは競争上の優位性のためにプロプライエタリなカウンターを引き続きリリースしており、正規化の取り組みを長引かせています。

通信サービスプロバイダーにおけるAI/MLモデルエンジニアリングのスキルギャップ

Eightfold AIは、2025年のネットワークエンジニアリング職の空席の3分の1が、ほとんどの通信ベテランが持っていないPython、TensorFlow、およびMLOpsなどのコンピテンシーを必要としていると推定しています。社内のデータサイエンティストがいなければ、キャリアは地域のスペクトラムルールや気候条件に合わせてアルゴリズムを微調整することに苦労します。そのため、欧州の事業者はモデルライフサイクル管理を収益分配条件でベンダーにアウトソーシングしており、運用費用が膨らんでいます。大学との連携やリスキリングイニシアチブは拡大していますが、人材パイプラインは2027年まで逼迫した状態が続き、フルスタック自律化のペースを制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑化に伴いサービスが拡大

プラットフォームソフトウェアが2025年の収益の大部分を占めましたが、マルチベンダーの複雑化の高まりによりサービスがより速いペースで成長しています。事業者は、継続的なモデル再トレーニングとクロスドメイン相関分析が通常のネットワークオペレーションセンターのコンピテンシーを超えていることを認識しており、展開、カスタマイズ、およびライフサイクル管理をアウトカムベースのエンゲージメントとして購入しています。マネージドサービスに帰属するRAN アナリティクスおよびモニタリング市場規模は、したがって二桁のペースで拡大しており、サプライヤーは事前構築されたユースケースのライブラリとサービスレベル保証によって差別化を図っています。

サービスの成長は、AIエンジニアリングおよびオープンRANオーケストレーションにおけるスキル不足も反映しています。CapgeminiやHCL Technologiesなどのシステムインテグレーターは24時間365日対応のセンターオブエクセレンスを構築しており、ベンダーは資本支出を予測可能な運用費用に変換するサブスクリプションに常時アップグレードをバンドルしています。ほとんどのティア2キャリアおよびエンタープライズプライベートネットワークオーナーは専門チームを持っていないため、大規模な事業者がプロプライエタリなソフトウェアスタックへの投資を続ける中でも、サービス主導の提供が2031年まで好まれるモデルであり続けるでしょう。

展開モード別:スケーラビリティ需要の高まりの中でクラウド移行が加速

クラウドベースの実装は、弾力性、従量課金制の経済性、およびハイパースケールAIツールチェーンとのネイティブ統合により、すでに展開の大部分を占めています。数万のセルサイトからのストリーミングテレメトリは、固定のオンプレミスクラスターよりも水平オートスケーリングによってより適切に処理されます。その結果、クラウドプラットフォームは、トラフィックの急増、ファームウェアのアップグレード、または新しいスペクトラムバンドがデータ量を増加させる場合に、最も低い総所有コストを頻繁に実証しています。

オンプレミスおよびハイブリッドモデルは、レイテンシに敏感なワークロードまたはデータ主権が制約されるワークロードに対して存続しています。例えば、欧州のキャリアは一般データ保護規則を遵守するために個人データを多く含むアナリティクスをプライベートクラウドで処理しながら、より安価なモデルイテレーションのために識別不可能なトレーニングセットをパブリッククラウドにエクスポートしています。予測期間にわたって、RAN アナリティクスおよびモニタリング市場はクラウドファーストの姿勢へのシフトを続けますが、エッジ、プライベート、およびパブリックリソースを単一のポリシーフレームワークの下で統合できるベンダーが最も広い採用を享受するでしょう。

ネットワーク技術別:スタンドアロンコアの普及に伴い5G NRがレガシーを凌駕

レガシー4Gは依然として大きなシェアを占めていますが、5G NRの急速なCAGRにより、今十年の終わりまでに新規支出を支配するようになるでしょう。2025年に開始されたスタンドアロンコアは、スライス対応のサービス品質モニタリングと超高信頼低遅延サポートを解放し、どちらも新しいアナリティクスモジュールを必要とします。トラフィック適応型スリープモードなどのエネルギー節約機能は、レガシーダッシュボードがリアルタイムで可視化できない追加の計装ポイントを加えます。

オープンおよび仮想化RANアーキテクチャは小さなベースから台頭しており、豊富な標準ベースのテレメトリをもたらします。サプライヤーがオープンインターフェースを通じてビームレベルのメトリクスとスケジューライベントを公開するにつれ、アナリティクスエンジンはエッジで細粒度の機械学習を適用できます。その結果としてスペクトラル効率と電力消費が改善され、ソフトウェア定義RANのビジネスケースが強化され、予測期間の後半における関連アナリティクス需要が活性化されます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

アプリケーション別:エネルギー最適化が最速成長ユースケースとして台頭

パフォーマンス管理は依然として不可欠ですが、電力がネットワーク運用コストのかなりの割合を占めるようになったため、エネルギーおよびキャパシティ最適化が最も速く進展しています。ITU-T L.1510は、事業者がサイトレベルで電力、温室効果ガス、水、および廃棄物を測定することを要求しており、新しいコンプライアンスダッシュボードを生み出しています。送信電力を自動的に低下させたりアイドル状態のキャリアをシャットダウンしたりするプラットフォームは、ユーザーエクスペリエンスを低下させることなく消費量を二桁のパーセンテージで削減し、カバレッジ拡大のための予算を解放することが日常的に行われています。

障害管理、モビリティ最適化、およびスライスアシュアランスはすべて、以前は別々だったワークフローを単一のガラス板に統合するコンバージドデータレイクから恩恵を受けています。サプライヤーは、事業者が投資対効果の優先順位に従って順序付けできるモジュール式アナリティクスをパッケージ化することで対応しています。5G高密度化が干渉リスクを高めるにつれ、ハンドオーバーチューニングおよび干渉緩和モジュールも増加するウォレットシェアを獲得しますが、エネルギーはアプリケーション支出成長の主要ドライバーであり続けます。

エンドユーザー別:プライベートエンタープライズネットワークがティア1事業者の優位性を崩す

ティア1キャリアは依然として最大の絶対額を投資していますが、製造業者、港湾、および鉱業サイトが専用5Gを展開するにつれ、エンタープライズが最も急速に拡大しています。産業バイヤーは確定的なレイテンシ、キャンパス全体のカバレッジ、および運用技術システムとの統合を要求しており、アナリティクスベンダーは消費者中心のダッシュボードとは異なるユーザーインターフェースとKPIを適応させることを余儀なくされています。多くの工場には24時間対応のネットワーク担当者がいないため、ソリューションは自動化、処方的アラート、およびワンクリックの根本原因分析を重視しています。

タワー会社とニュートラルホストプロバイダーは追加の成長ポケットを形成しています。これらの企業が複数のテナントのために共有インフラを管理するにつれ、サービスレベル契約をサポートするためにニアリアルタイムのインベントリ精度とパフォーマンス証明が必要になります。その結果、RAN アナリティクスおよびモニタリング市場では、マクロ、スモールセル、および屋内システムにまたがるインベントリ照合、サイト資産デジタルツイン、およびマルチオペレーターのクオリティオブエクスペリエンスレポートへの需要が高まっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、Verizon、AT&T、およびT-Mobileによる積極的なミッドバンドスペクトラム展開と、オープンRANテストベッドへの広範な移行により、支出の最大シェアを牽引しています。マルチベンダーRANインテリジェントコントローラの初期試験が標準ベースのテレメトリへの信頼を高め、ベンダーに依存しないモニタリングスイートの予算を解放しました。高密度化はタワー会社の設備投資にも波及しており、キャリアとインフラオーナーの両方にわたるアナリティクス需要を固めています。

欧州はオープンインターフェースに対する規制支援と厳格なエネルギー効率化指令を組み合わせ、電力アナリティクスモジュールとサイバーセキュアな分解アーキテクチャへの投資を促進しています。Deutsche TelekomやVodafoneなどの事業者は、サプライヤーのベンチマークとNIS2要件への準拠のために内部デジタルツインを構築しており、クロスベンダー相関エンジンの安定した調達を確保しています。ドイツは自動車製造におけるプライベートネットワーク採用をリードし、英国とフランスは国家的な持続可能性目標を達成するために炭素追跡ダッシュボードを優先しています。

アジア太平洋地域は、インドのグリーンフィールド5G、中国の自律エージェント展開、および東南アジアの仮想化RANパイロットが同時にスケールするにつれ、最速のCAGRを記録しています。China Mobileの40万サイトのインテリジェントエージェント展開などのプロジェクトがキャリアグレードのAIオペレーションを検証し、地域の同業者が同様のフレームワークを採用するよう促しています。日本のソフトウェア定義RANへの推進とオーストラリアの農村カバレッジへの注力が、非常に多様なパッチワークを完成させていますが、すべてのサブ地域はクラウドの弾力性、エネルギー節約、およびオープンインターフェースの柔軟性を重視するプレイブックに収束しています。

競合環境

既存の機器ベンダーであるEricsson、Nokia、Huawei、ZTE、およびSamsungは、ベースバンドテレメトリへの特権的なアクセスを保持し、自社の無線機器と緊密に統合されたアナリティクスを提供しています。それにもかかわらず、クロスドメインの可視性に対する事業者の需要が、MYCOM OSI、Infovista、TEOCO、およびViavi Solutionsなどの純粋なスペシャリスト、ならびにハイパースケールクラウド参入者のためのスペースを生み出しています。競争は現在、基本的なダッシュボードではなく、AIの精度、インサイトまでの時間、およびすぐに使えるワークフローライブラリを軸に展開しています。

オープンRAN標準は参入障壁を下げ、スタートアップが無線ユニットを販売することなくxAppsおよびrAppsを公開できるようにしています。Qualcomm、NVIDIA、およびODCによるプラットフォームの取り組みは、アナリティクスを組み込み推論に向けて拡張し、基地局をセンサーリッチなエッジコンピューティングノードに変換しています。キャリアがサプライヤーリストを合理化しようとする中、大規模プロバイダーがポートフォリオを充実させるためにニッチなAIイノベーターを買収することで、統合が進む可能性があります。

全体として、グローバル収益の15%以上を支配する単一ベンダーは存在しません。上位5社のサプライヤーの合算シェアはおよそ45%であり、市場集中スコアは6となっており、既存企業と新規参入者の両方に余地がある中程度の競争を示しています。

RAN アナリティクスおよびモニタリング産業リーダー

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd. (Network Business)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:TelstraとRed Hatが、クローズドループ RAN 障害修復のための自律型自己修復概念実証を披露しました。

- 2026年3月:HuaweiとChina Mobileが、8省にわたる世界初の40万サイトのインテリジェントエージェント展開を完了しました。

- 2026年3月:ODCがRANIQをリリースし、すべての基地局をプログラマブルセンサーおよび推論エンジンに変換しました。

- 2026年3月:Qualcommが商業展開向けのAIオプティマイザーを備えたエージェント型 RAN マネジメントサービスを開始しました。

グローバル RAN アナリティクスおよびモニタリング市場レポートの範囲

RAN アナリティクスおよびモニタリング市場レポートは、コンポーネント(プラットフォーム/ソフトウェア、サービス)、展開モード(オンプレミス、クラウドベース)、ネットワーク技術(2G/3G、4G/LTE、その他)、アプリケーション(パフォーマンス管理、障害・イベント管理、その他)、エンドユーザー(ティア1モバイルネットワーク事業者、仮想移動体通信事業者、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラットフォーム/ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| 2G/3G |

| 4G/LTE |

| 5G NR |

| オープン RAN/仮想化 RAN |

| パフォーマンス管理 |

| 障害・イベント管理 |

| モビリティおよびハンドオーバー最適化 |

| エネルギーおよびキャパシティ最適化 |

| ティア1モバイルネットワーク事業者 |

| 仮想移動体通信事業者 |

| プライベートエンタープライズネットワーク |

| ニュートラルホスト/タワー会社 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | プラットフォーム/ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ネットワーク技術別 | 2G/3G | ||

| 4G/LTE | |||

| 5G NR | |||

| オープン RAN/仮想化 RAN | |||

| アプリケーション別 | パフォーマンス管理 | ||

| 障害・イベント管理 | |||

| モビリティおよびハンドオーバー最適化 | |||

| エネルギーおよびキャパシティ最適化 | |||

| エンドユーザー別 | ティア1モバイルネットワーク事業者 | ||

| 仮想移動体通信事業者 | |||

| プライベートエンタープライズネットワーク | |||

| ニュートラルホスト/タワー会社 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋地域その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2031年における RAN アナリティクスおよびモニタリング市場の予測値は?

RAN アナリティクスおよびモニタリング市場規模は2031年までに21億1,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、インド、中国、および東南アジアが5Gおよび自律型RAN投資を拡大するにつれ、最高の11.4% CAGRを記録すると予想されています。

なぜサービスはプラットフォームよりも速く成長しているのですか?

統合の複雑化、マルチベンダー環境、およびAIスキル不足が、事業者をターンキーアウトカムを提供するマネージドアナリティクスサービスへと向かわせています。

最も速く拡大しているアプリケーションセグメントはどれですか?

エネルギーおよびキャパシティ最適化が12.7% CAGRでリードしており、事業者が電力コストを管理しながら新しいITU-T環境KPIを満たす必要があるためです。

ベンダー環境はどの程度集中していますか?

上位5社のサプライヤーが合算シェアのおよそ45%を保有しており、市場は1〜10の集中度スケールで6を記録しており、中程度の競争を示しています。

プライベート5Gネットワークは将来の需要においてどのような役割を果たしますか?

プライベートエンタープライズ展開は最も速く成長しているエンドユーザーグループであり、インダストリー4.0工場が確定的な接続性と専門的なアナリティクスを必要とするにつれ、12.5% CAGRで拡大しています。

最終更新日: