オーストラリアおよびニュージーランドのクラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

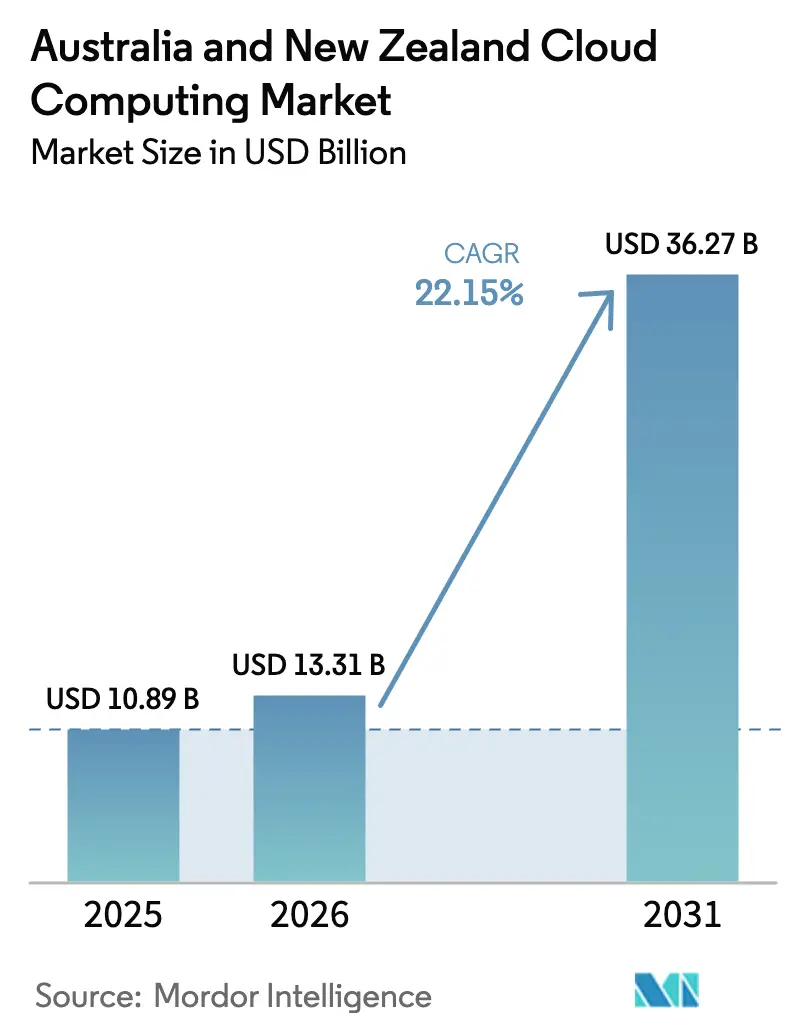

| 基準年の市場規模 (2025) | 10.89 十億米ドル |

| 市場規模 (2026) | 13.31 十億米ドル |

| 市場規模 (2031) | 36.27 十億米ドル |

| 成長率 (2026 - 2031) | 22.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアおよびニュージーランドのクラウドコンピューティング市場分析

オーストラリアおよびニュージーランドのクラウドコンピューティング市場規模は2026年に133億1,000万米ドルと推定され、2025年の108億9,000万米ドルから成長し、2031年には362億7,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 22.15%で成長しています。ソブリンクラウド戦略、AIワークロード最適化、およびエッジクラウドの収束が鉱業・農業分野全体で主流となるにつれ、オーストラリアおよびニュージーランドのクラウドコンピューティング市場の勢いは加速しています。オーストラリアのサイバーセキュリティ法2024およびニュージーランドの顧客・製品データ法に基づくデータレジデンシーに関する規制上の義務が、コンプライアンス要件を満たしながらグローバルなパフォーマンス上の優位性を維持するローカルホスト型ハイパースケール容量への需要を強化しています。オーストラリアおよびニュージーランドのクラウドコンピューティング市場の企業は、リリースサイクルを短縮するコンテナ化アーキテクチャを通じてプラットフォームの近代化を加速させており、一方でカーボンニュートラルへのコミットメントの高まりが再生可能エネルギーを活用したデータセンターへの投資を促しています。予測期間にわたり、パブリック、ハイブリッド、エッジ展開の再バランスが、ハイパースケールの弾力性、ローカルソブリンティ、およびミッションクリティカルなワークロードに対する50ミリ秒未満のレイテンシを組み合わせようとする組織の支出パターンを形成すると予想されます。

主要レポートのポイント

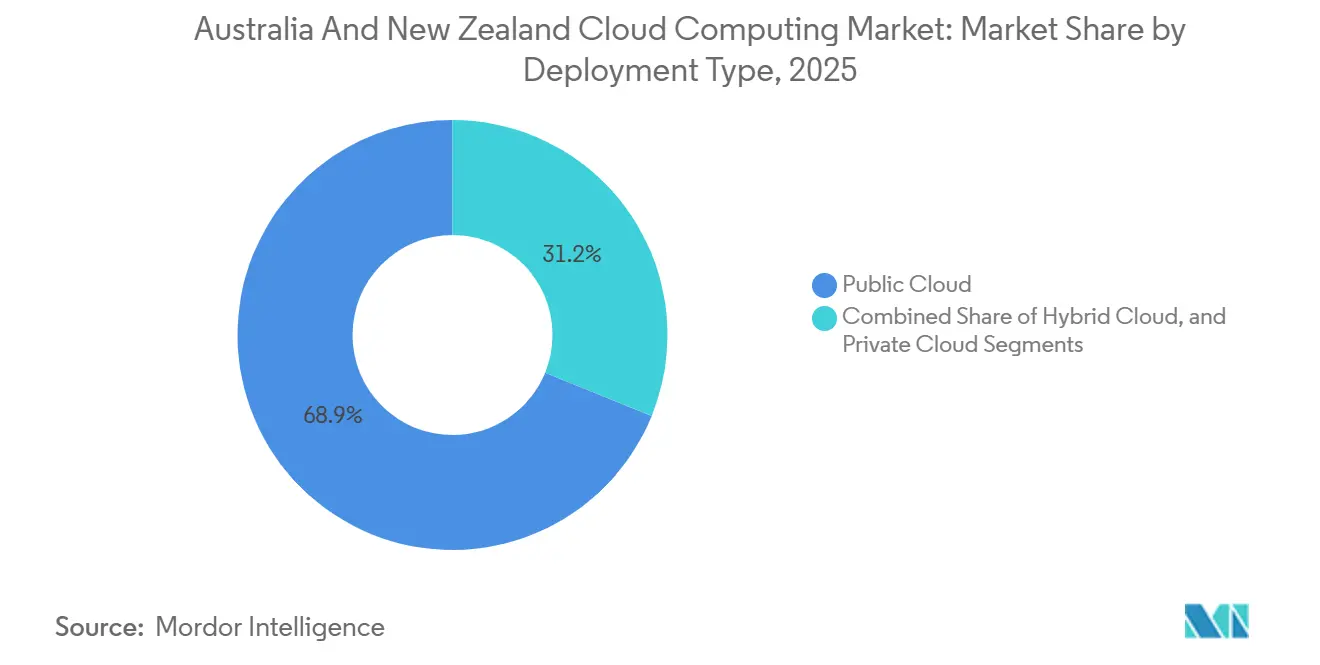

- 展開タイプ別では、パブリッククラウドが2025年のオーストラリアおよびニュージーランドのクラウドコンピューティング市場シェアの68.85%を占め、ハイブリッドクラウドは2026年〜2031年にかけてCAGR 22.40%で拡大しています。

- サービスモデル別では、サービスとしてのソフトウェアが2025年に46.75%の収益シェアでトップとなり、サービスとしてのプラットフォームは2031年にかけてCAGR 24.89%で進展しています。

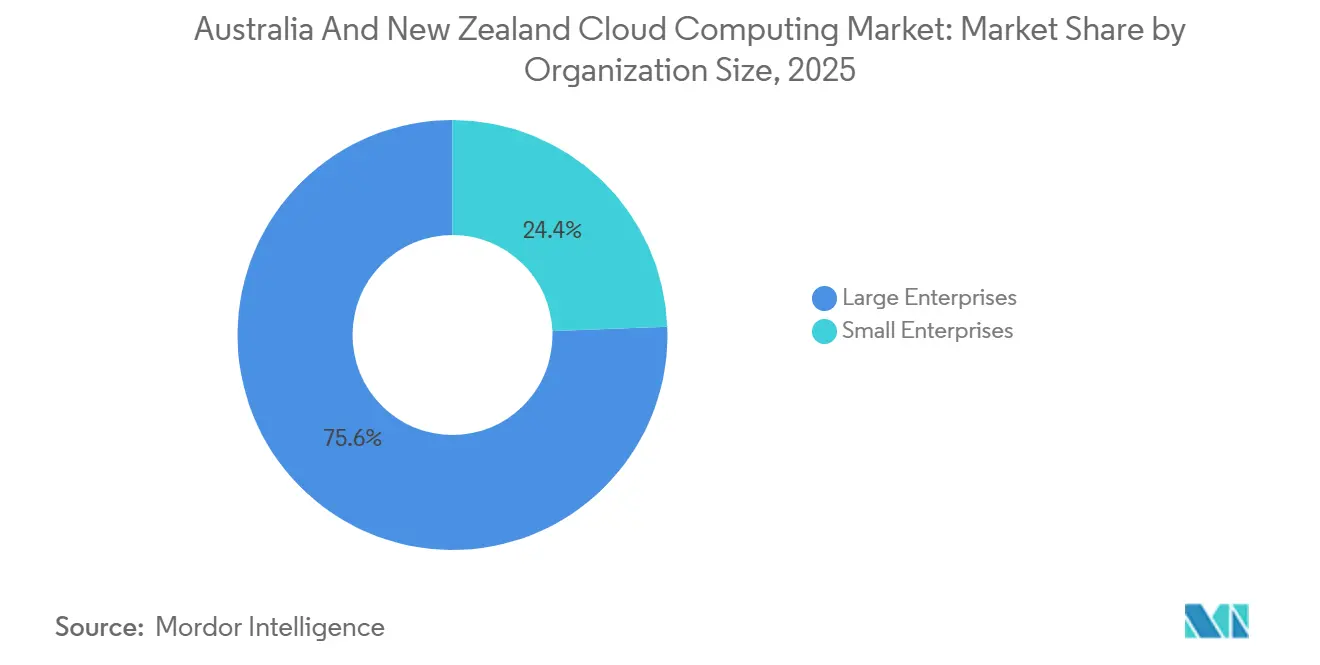

- 組織規模別では、大企業が2025年のオーストラリアおよびニュージーランドのクラウドコンピューティング市場規模の75.62%を占めましたが、中小企業は2031年にかけてCAGR 23.42%で成長すると予想されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に20.88%の収益シェアを保持し、ヘルスケアセクターは2025年〜2031年にかけてCAGR 22.76%を記録すると予測されています。

- 地域別では、オーストラリアが2025年の収益の78.92%を占め、ニュージーランドは2031年にかけてCAGR 24.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアおよびニュージーランドのクラウドコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブ技術の採用加速 | +4.2% | オーストラリアおよびニュージーランド、シドニー、メルボルン、オークランドに集中 | 中期(2〜4年) |

| 柔軟なITインフラに対する企業需要の急増 | +3.8% | オーストラリアおよびニュージーランド、BFSIおよびヘルスケアセクターで最も強い | 短期(2年以内) |

| 政府のデジタルトランスフォーメーションプログラムの強化 | +3.5% | オーストラリアおよびニュージーランド、キャンベラ・ウェリントンで早期成果を上げた国家的取り組み | 中期(2〜4年) |

| パブリッククラウドプラットフォームにおけるAI駆動のワークロード最適化 | +4.5% | オーストラリアおよびニュージーランド、シドニー・メルボルンのハイパースケーラーリージョンが主導 | 長期(4年以上) |

| 遠隔鉱業・農業サイトにおけるエッジクラウドの収束 | +2.9% | オーストラリア(西オーストラリア州、クイーンズランド州、ノーザンテリトリー)およびニュージーランド(農村地域) | 長期(4年以上) |

| カーボンオフセット義務の高まりによるグリーンデータセンターの促進 | +2.4% | オーストラリアおよびニュージーランド、Climate Activeおよびネットゼロコミットメントが牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブ技術の採用加速

企業はモノリシックシステムをマイクロサービスに分解し、ポータビリティの向上、ベンダーロックインの軽減、およびAPRA CPS 234に基づく監査管理の充足を図ることで、オーストラリアおよびニュージーランドのクラウドコンピューティング市場全体の速度を高めています。[1]オーストラリア健全性規制機構、「健全性基準CPS 234情報セキュリティ」、オーストラリア健全性規制機構、apra.gov.au 大手銀行はコンテナスタック上で決済プラットフォームをリファクタリングし、レイテンシを30%削減してリアルタイム不正監視を実現しました。グローバルプロバイダーのマネージドKubernetesサービスがクラスターの複雑さを隠蔽し、2025年にはオーストラリアのSMEの94%がクラウドを導入するに至り、2年前の78%から増加しました。その結果、開発スプリントが短縮され、機能リリースの頻度が高まり、デジタル製品の価値実現までの時間が短縮されています。組織がマルチクラウドの耐障害性を目指す中、サービスメッシュオーバーレイが分散ワークロード全体にわたる安全な東西トラフィック管理のための標準的な設計図として台頭しています。

柔軟なITインフラに対する企業需要の急増

組織の72%がソブリン施設またはオンプレミスで規制対象データを管理しながら、変動するワークロードをパブリックリージョンにバーストさせるハイブリッド採用が引き続き拡大しています。[2]IBM Corporation、「オーストラリアにおけるハイブリッドクラウドの採用」、ibm.com 金融機関はこのパターンを体現しており、IRAPが認定したサイトにコアレジャーを置きながら、パブリッククラウドアナリティクスを活用して顧客インサイトを強化しています。PROTECTEDデータを分類する政府の方針により、機関はプライベートとパブリックのフットプリントを組み合わせることを余儀なくされ、オーストラリアおよびニュージーランドのクラウドコンピューティング市場においてハイブリッドがデフォルトとして定着しています。TerraformおよびAnsibleスクリプトがインフラの差異を抽象化し、ワークロードのモビリティとリアルタイムのコスト比較を可能にしています。長期的には、組織は価格パフォーマンスプロファイルを最適化するために、毎年総ワークロードの15〜25%をプロバイダー間で移行する計画を立てています。

政府のデジタルトランスフォーメーションプログラムの強化

オーストラリアのmyGovおよびニュージーランドのTe Whatu Oraの移行は、クラウドファーストの義務がどのように近代化を加速させるかを示しています。[3]ニュージーランド政府、「アオテアロアのデジタル戦略」、ニュージーランド政府、digital.govt.nz ニュージーランドにおける7億2,000万米ドルを超える資金プールと、ISO 27001などの関連コンプライアンスフレームワークが、セキュリティと可観測性の基準を引き上げています。断片化したレガシー資産を統合されたクラウドバックボーンに集約することで、シームレスな市民サービスの提供が可能となり、インフラのオーバーヘッドを最大40%削減し、AI統合に向けてアプリケーションを将来対応させます。継続的監視認証を保有するベンダーが調達において優先され、ソブリンおよびハイパースケールプロバイダー間の競争を促進しています。

パブリッククラウドプラットフォームにおけるAI駆動のワークロード最適化

生成AIの採用が、すべての主要クラウドリージョンにおけるGPU密度の高いインスタンスおよびカスタムアクセラレーターへの需要を牽引しています。AWS Trainium2チップおよびGoogle TPUのローカル展開により、トレーニングコストが約30%削減され、企業は国境を越えた転送ペナルティを負うことなく、国内データセットで大規模言語モデルをファインチューニングできるようになっています。ヘルスケアシステムはクラウドホスト型AIを活用して診断のターンアラウンドタイムを半減させ、農業プレーヤーはセンサーデータをほぼリアルタイムで分析しています。自動スケーリングMLパイプラインと組み込みのハイパーパラメーターチューニングが高度なアナリティクスを民主化し、特に社内データサイエンスチームを持たない中小規模の組織に恩恵をもたらしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびソブリンティに関する懸念の高まり | -2.8% | オーストラリアおよびニュージーランド、政府およびBFSIセクターで活動が活発化 | 短期(2年以内) |

| 地方地域におけるクラウドスキル人材プールの不足 | -2.1% | オーストラリア(クイーンズランド州地方、タスマニア州、ノーザンテリトリー)およびニュージーランド(南島) | 中期(2〜4年) |

| マルチクラウドのポータビリティを妨げる高いエグレスコスト | -1.6% | オーストラリアおよびニュージーランド、マルチクラウド戦略を持つ企業に影響 | 中期(2〜4年) |

| 半導体およびサーバーハードウェアにおけるサプライチェーンの不安定性 | -1.9% | オーストラリアおよびニュージーランド、データセンター拡張スケジュールに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびソブリンティに関する懸念の高まり

最近の法律に基づくランサムウェアインシデントの義務的報告およびオフショア転送に関する制限により、企業は機密ワークロードを国境内に保持することを余儀なくされ、アーキテクチャの複雑さが増大しています。調査によると、オーストラリア人の74%が外国のデータストレージを信頼しておらず、ハイパースケールの経済性を維持しなければならないソブリンベンダーへの注目が集まっています。ニュージーランドでは、同等の保護措置が存在しない場合の転送を禁止する提案された規則が、かつてシンガポールや米国に依存していたバックアップおよびディザスタリカバリ設計に不確実性をもたらしています。コンプライアンス支出は現在、オーストラリアおよびニュージーランドのクラウドコンピューティング市場のクラウドプロジェクト予算に15〜25%を追加し、企業をマルチリージョン冗長性とより高度な暗号化スキームへと向かわせています。

地方地域におけるクラウドスキル人材プールの不足

オーストラリア技術評議会の予測によると、2030年までにオーストラリアで20万人の技術人材不足が生じ、クラウドコンピューティングが最も深刻なギャップの一つとして特定されています。[4]オーストラリア技術評議会、「2030年までに120万のテクノロジー雇用を達成する」、techcouncil.com.au 奨学金制度にもかかわらず、毎年高度な認定レベルに達する卒業生はごく一部にとどまっています。地方の企業は給与プレミアムを支払うか、マネージドサービスプロバイダーと契約し、計画外の運用コストが発生し、移行スケジュールが遅延することもあります。AWS re/Startなどのプログラムは有望ではあるものの、ニュージーランドでは年間200人未満の修了者しか輩出しておらず、5,000人の欠員ギャップを埋めるには不十分です。中期的には、未充足のポジションが首都圏以外でのオーストラリアおよびニュージーランドのクラウドコンピューティング市場の成長軌道を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ソブリンティへの懸念が高まる中でハイブリッドクラウドが拡大

ハイブリッドアーキテクチャは2031年にかけてCAGR 22.40%で最も急成長するモデルを代表しており、コンプライアンス規則が企業にソブリン環境とパブリック環境の間でワークロードを分割させる方法を強調しています。パブリッククラウドが2025年の収益の68.85%を支配していましたが、リスク軽減が複数の場所にわたるアプリケーションの意図的な再配分を促しています。ハイブリッドソリューションのオーストラリアおよびニュージーランドのクラウドコンピューティング市場規模は、銀行がIRAP認定のデータホールにレジャーを置きながら機械学習推論バーストにハイパースケーラーを活用するにつれ、10年末までに3倍以上になると予測されています。先進的な鉱業企業は、より広範なアナリティクスのためにサービスメッシュを介してパブリックリージョンと同期する遠隔採掘現場のエッジノードを運用しています。

ハイブリッド採用は、国家サイバーセキュリティフレームワークに従ってデータの整合性を維持しながら従量課金型のスケーラビリティを提供し、規制コンプライアンスを損なうことなくコスト効率を求める産業全体にとって魅力的な選択肢となっています。ベンダーはクロスプラットフォームオーケストレーションによって差別化を図り、TerraformブループリントとフェデレーテッドKubernetesクラスターがシームレスなワークロードの再展開を可能にしています。パースおよびアデレードにローカルゾーンが登場するにつれ、レイテンシの利点が自律搬送および防衛シミュレーションのハイブリッド戦略をさらに正当化し、オーストラリアおよびニュージーランドのクラウドコンピューティング市場における商業的根拠を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスモデル別:プラットフォームサービスが開発者の速度を加速

サービスとしてのプラットフォームはCAGR 24.89%で他の層を上回り、インフラ管理を抽象化してリリースサイクルを短縮する必要性に牽引されています。サービスとしてのソフトウェア(SaaS)が2025年の支出の46.75%を占めていましたが、組織は自動スケーリング、セキュリティパッチ適用、および可観測性を組み込んだフルマネージドKubernetesプラットフォームとAIサービスをますます活用しており、内部チームがコード開発に集中できるようにしています。オーストラリアおよびニュージーランドのクラウドコンピューティング市場におけるサービスとしてのプラットフォームのシェアは、銀行が規制対象ワークロードにRed Hat OpenShiftクラスターを採用し、小売業者がレコメンデーションエンジンにVertex AIパイプラインを展開するにつれて上昇する見込みです。

より多くの企業がイベント駆動型アーキテクチャに移行するにつれ、サービスとしてのプラットフォームはリソース消費のみに課金するサーバーレスランタイム環境を提供し、コストの予測可能性を高めています。サービスとしてのプラットフォームスタックに組み込まれたハイパーオートメーション機能が組み込みCI/CDパイプラインとポリシーアズコードのガードレールを提供し、SMEの参入障壁をさらに低下させています。総需要シグナルは、サービスとしてのプラットフォームが2031年までにオーストラリアおよびニュージーランドのクラウドコンピューティング市場のより大きなシェアを占め、イノベーション志向の企業にとって選択される開発者プラットフォームとして確立されることを示しています。

組織規模別:中小企業が従量課金型価格設定を採用

従量課金型の経済性がSMEの採用を支え、中小企業が資本集約型サーバーからクラウドネイティブスタックへと移行するにつれてCAGR 23.42%を推進しています。同時に、大企業が2025年の収益の75.62%を占めました。AWS SMEアクセラレートやニュージーランドのクラウドバウチャースキームなどのインセンティブプログラムが移行費用を相殺することで競争条件を平等にしています。柔軟な請求がオペックスを収益サイクルに合わせ、オーストラリアおよびニュージーランドのクラウドコンピューティング市場において変動する需要をナビゲートするスタートアップにとって重要な生命線となっています。

それにもかかわらず、SMEはクラウドプラットフォームをレガシーソフトウェアに接続する際にスキル不足と統合の課題に直面しています。マネージドサービスプロバイダーが固定価格の移行バンドルでギャップを埋めていますが、マークアップが期待される節約を侵食する可能性があります。長期的には、ノーコード自動化ツールと垂直型SaaSアプリケーションの広範な普及が能力ギャップを縮小し、中小企業がオーストラリアおよびニュージーランドのクラウドコンピューティング市場内でより大きな価値を獲得できるようになると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:デジタルヘルストランスフォーメーションの中でヘルスケアが成長をリード

電子健康記録プロジェクトおよびテレヘルスコンサルテーションが全国規模で拡大するにつれ、ヘルスケアの利用はCAGR 22.76%で増加しています。国家的取り組みにより、1,600万人の市民を対象としたMy Health Recordを支援するクラウドバックボーンが拡張され、プロバイダーと薬局間のリアルタイムデータ共有が可能になっています。病院は診断サイクルを半減させるAI対応イメージングワークロードを展開しており、低レイテンシクラウド容量の生死に関わる優位性を示しています。BFSIは依然として支出の20.88%を占め、オープンバンキングAPIがコアレジャーと決済レールの近代化を推進しています。

アナリティクス、個別化医療、およびデータ駆動型臨床経路への依存の高まりが、オーストラリアおよびニュージーランドのクラウドコンピューティング市場の勢いを持続させるでしょう。ただし、プライバシー義務は厳格であり、ソブリンホスティングとエンドツーエンドの暗号化を義務付けています。IRAP準拠のインフラとHIPAA同等の管理を組み合わせるベンダーは、デジタルヘルスエコシステムが引き続き拡大するにつれて恩恵を受ける立場にあります。

地域分析

オーストラリアは2025年の収益の78.92%を占め、大企業のフットプリントと数十億ドル規模のハイパースケール投資に支えられています。オーストラリアの優位性は、その深いハイパースケールインフラと成熟した企業需要に根ざしています。Microsoft、Amazon、およびGoogleは共同で数十のゾーンを運営し、GPU密度の高いクラスターをホストし、西オーストラリア州の鉱業回廊に近いコンピューティングを提供するローカルゾーンを計画しています。ソブリンスペシャリストのNEXTDCは、2027年までにシドニーS4サイトに150MWのITロードを追加し、機密性の高い政府ワークロードのためのIRAP準拠の容量を確保します。政策レベルでは、連邦機関はクラウドファーストアプローチを評価しながら、PROTECTEDレベル以上のデータが国内に留まることを確保しなければならず、国内データセンターの構築を強化しています。

ニュージーランドは規模は小さいものの、クラウドファースト調達スタンスとCatalyst Cloudなどの国内ソブリンプロバイダーのおかげでCAGR 24.98%を記録しています。ニュージーランドの突出した成長予測は、公共部門のITを近代化するために7億2,000万米ドルを充当し、リスク評価によって正当化されない限りクラウドネイティブ設計を義務付けるデジタル戦略2.0に起因しています。Catalyst Cloudの拡張とOracleのオークランドリージョンへの進出が、厳格なレジデンシー要件に縛られた産業にローカルオプションを提供しています。Sparkのバンドルされたマネージドサービスとプライベート接続が、オンボーディングと運用を簡素化することで人材不足に対処し、採用をさらに強化しています。

エッジクラウドの収束が農村展開のトポロジーを再形成しています。Zella DCは西オーストラリア州にアウトバックエッジサイトを構築し、自律搬送のためのAIパイプラインをホストして50ms未満のレイテンシ要件を満たしています。さらに、Telstraの5G組み込みエッジノードがIoTアナリティクスのバックホールコストを削減しています。ニュージーランドでは、精密農業の取り組みが土壌センサーの出力をクラウドAIプラットフォームと同期させ、ヘクタール単位の灌漑最適化を可能にしています。

競合環境

Amazon Web Services、Microsoft Azure、およびGoogle Cloudがサービスとしてのインフラストラクチャ収益の顕著なシェアを獲得し、市場に適度に集中したプロファイルを与えています。その優位性は、顧客を独自のエコシステムに固定する深い資本コミットメントと統合されたAIツールチェーンに基づいています。Amazon Web Servicesはパースおよびアデレードにローカルゾーンを展開し、鉱業および防衛向けのレイテンシ敏感なワークロードを確保し、シドニーおよびメルボルンのハブを超えて地域フットプリントを拡大しています。Microsoftは2026年までに可用性ゾーンを20から29に拡大するために50億豪ドルを投じ、オーストラリア東部リージョンにAzure AI Studioを導入し、企業がローカルデータレジデンシー規則に従って生成AIモデルを展開できるようにしました。Google Cloudはシドニーリージョンの容量を倍増させ、テンソル処理ユニットを展開してモデルトレーニングコストを削減しました。これは高度なアナリティクスを追求するスタートアップや研究機関にとって魅力的な動きです。

機密データおよび規制対象データに対する厳格な認証基準を満たすソブリンクラウドサービスを中心とした並行する競争層が台頭しています。AUCloudは認定戦略的ステータスを達成し、2025年にはオーストラリア国防省のSECRETレベルのワークロードをホストするために2億豪ドルの契約を獲得し、政府機関にとって頼りになるプロバイダーとしての地位を確立しました。Macquarie Telecomはキャンベラにアイシースリースーパーウェスト施設を開設し、Symbio Holdingsを買収して公共部門および重要インフラクライアントを対象としたクラウドと統合コミュニケーションのオファリングを組み合わせました。NEXTDCのS4シドニーデータセンターは2027年までに150MWのITロードを追加し、連邦ワークロードおよびソブリンホスティングを求める民間企業のためのIRAP準拠の容量を供給します。ニュージーランドでは、Catalyst CloudがNVIDIA GPUインスタンスでOpenStack環境を拡張し、デジタル戦略2.0プログラムに関連する研究助成金を獲得しました。

競争はエッジおよびグリーンエネルギー調達においても激化しています。OracleのAlloyフレームワークにより、TEAM CloudなどのパートナーがソブリンリージョンでOracle Cloud Infrastructureをホワイトラベル化でき、ハイパースケーラーに通常関連するオーバーヘッドなしに新たな容量を追加できます。VMwareとMacquarie TelecomはVMware Cloud FoundationとIRAP認定施設を組み合わせたソブリンクラウドオファリングを導入し、ワークロードの回帰とデータローカライゼーションのニーズに対応しています。TelstraとGoogle Cloudは、Telstraの5Gネットワーク全体に分散クラウドノードを組み込むために10億豪ドルを投じ、自律システム向けの50ミリ秒未満のコンピューティングの重要なイネーブラーとして通信事業者を位置付けています。プロバイダーはカーボンニュートラルの検証を競っており、Equinixが新しいSY6サイトに100%再生可能エネルギーを調達し、NEXTDCがメルボルンでClimate Active認証を取得したことは、持続可能性が価格とパフォーマンスと並ぶ中核的な差別化要因となったことを示しています。

オーストラリアおよびニュージーランドのクラウドコンピューティング産業リーダー

Microsoft Corporation

Amazon Web Services (AWS)

Google LLC (Alphabet Inc.)

IBM Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Google Cloudがシドニーリージョンを3つの新しい可用性ゾーンで拡張し、ローカルAIワークロードをサポートするためにテンソル処理ユニットを展開しました。

- 2025年10月:NEXTDCがM3メルボルン拡張のフェーズ1を完了し、30MWを追加してClimate Activeカーボンニュートラル認証を取得しました。

- 2025年9月:Microsoft AzureがオーストラリアイーストにAI Studioを展開し、コモンウェルスバンクがチャットボットサービスにこのプラットフォームを採用しました。

- 2025年8月:Oracleがデータレジデンシーに敏感な産業にサービスを提供するため、3つの可用性ゾーンを備えた初のオークランドクラウドリージョンを開設しました。

オーストラリアおよびニュージーランドのクラウドコンピューティング市場レポートの範囲

オーストラリアおよびニュージーランドのクラウドコンピューティング市場レポートは、展開タイプ(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、サービスモデル(サービスとしてのインフラストラクチャ、サービスとしてのプラットフォーム、サービスとしてのソフトウェア)、組織規模(中小企業、大企業)、エンドユーザー産業(製造業、教育、小売、輸送・物流、ヘルスケア、銀行・金融サービス・保険、テレコムおよび情報技術、政府・公共部門、公益事業、メディア・エンターテインメント、その他のエンドユーザー産業)、および地域(オーストラリア、ニュージーランド)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 中小企業 |

| 大企業 |

| 製造業 |

| 教育 |

| 小売 |

| 輸送・物流 |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよび情報技術 |

| 政府・公共部門 |

| 公益事業 |

| メディア・エンターテインメント |

| その他のエンドユーザー産業 |

| オーストラリア |

| ニュージーランド |

| 展開タイプ別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| 組織規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー産業別 | 製造業 |

| 教育 | |

| 小売 | |

| 輸送・物流 | |

| ヘルスケア | |

| 銀行・金融サービス・保険(BFSI) | |

| テレコムおよび情報技術 | |

| 政府・公共部門 | |

| 公益事業 | |

| メディア・エンターテインメント | |

| その他のエンドユーザー産業 | |

| 国別 | オーストラリア |

| ニュージーランド |

レポートで回答される主要な質問

オーストラリアおよびニュージーランドにおけるクラウドサービスへの支出はどのくらいの速さで成長していますか?

オーストラリアおよびニュージーランドのクラウドコンピューティング市場は、2026年から2031年にかけてCAGR 22.15%で拡大し、133億1,000万米ドルから362億7,000万米ドルに成長すると予測されています。

どの展開モデルが最も牽引力を得ていますか?

ハイブリッドクラウドは2031年にかけてCAGR 22.40%で最も急成長するモデルであり、オンプレミスのソブリンティとパブリッククラウドの弾力性を融合させています。

ヘルスケアにおけるクラウドプラットフォームの採用を促進するものは何ですか?

電子健康記録の展開、テレヘルスの拡大、およびAI駆動の診断がヘルスケアの成長を推進しており、2031年にかけてCAGR 22.76%で成長すると予想されています。

なぜニュージーランドはオーストラリアよりも速く成長しているのですか?

政府のクラウドファースト義務、ローカルソブリンプロバイダー、および今後のハイパースケールリージョンがニュージーランドのCAGRを2031年にかけて24.98%に引き上げています。

クラウド移行の拡大に対する主な障壁は何ですか?

データソブリンティ規制、地方の人材不足、高いエグレス料金、およびハードウェアサプライチェーンリスクが主な制約要因です。

競合環境を支配しているのはどの企業ですか?

Amazon Web Services、Microsoft Azure、およびGoogle CloudがIaaS収益の約80%を占め、AUCloud、Macquarie Telecom、NEXTDC、およびCatalyst Cloudが主要なソブリンニッチを保持しています。

最終更新日: