ANZロケーションベースドサービス市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

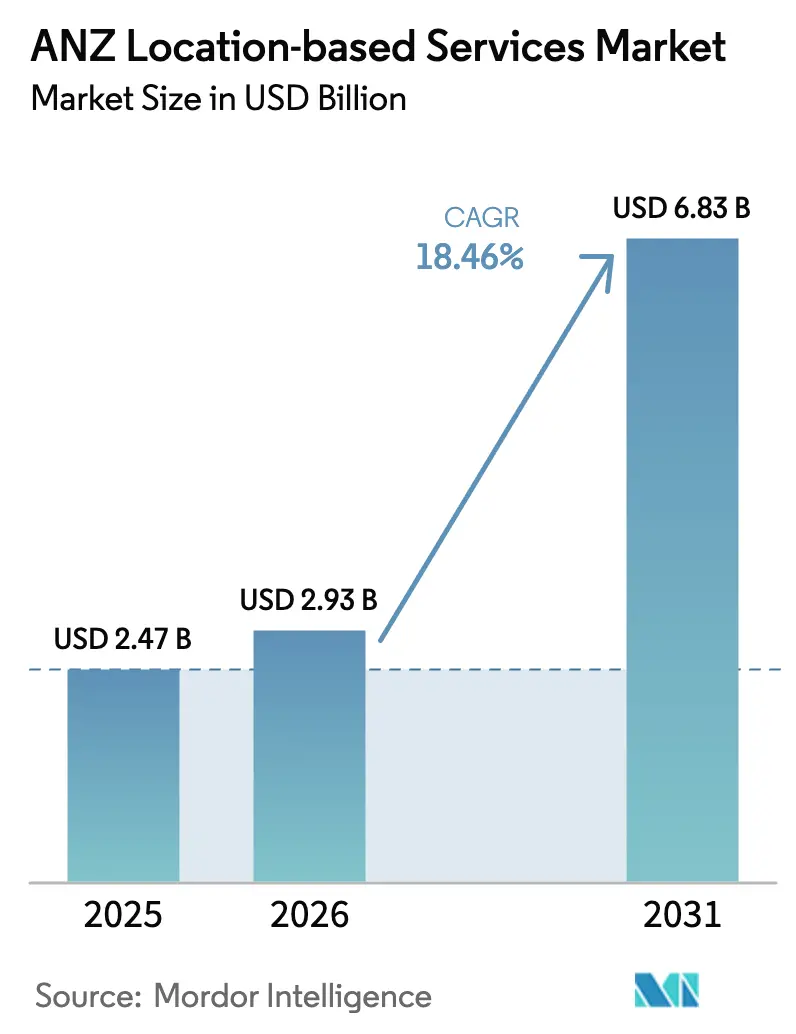

| 基準年の市場規模 (2025) | 2.47 十億米ドル |

| 市場規模 (2026) | 2.93 十億米ドル |

| 市場規模 (2031) | 6.83 十億米ドル |

| 成長率 (2026 - 2031) | 18.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるANZロケーションベースドサービス市場分析

ANZロケーションベースドサービス市場規模は2025年にUSD 24億7,000万と評価され、2026年のUSD 29億3,000万から2031年にはUSD 68億3,000万に達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は18.46%となっています。5Gの普及的な展開、政府のオープンデータ義務化、そして鉱業セクターのセンチメートル精度デジタルツインへの需要が相まって、資産集約型産業全体での商業的普及が加速しています。空港、病院、物流センター内へのプライベートLTEの新たな展開が屋内測位における遅延障壁を低下させており、3.5 GHzおよび6 GHz帯域での新たなスペクトル割り当てが超広帯域(UWB)と高度なWi-Fiソリューションの双方における精度上限を引き上げています。「デジタルツイン・ビクトリア」やSouthPANなどの公共部門投資プログラムは、民間開発者が活用できる共有の高品質地理空間基盤を確立しています。電子道路利用課金規制の拡大に伴いフリートテレマティクスの成長が継続的に複利効果をもたらしており、小売業者は新興プライバシー規範に違反することなくハイパーローカルなオファーを提供するジオマーケティングシステムを試験導入しています。これらの収斂する力が、ANZロケーションベースドサービス市場を次世代測位技術における世界最速の成長テストベッドの一つとして位置づけています。

レポートの主要なポイント

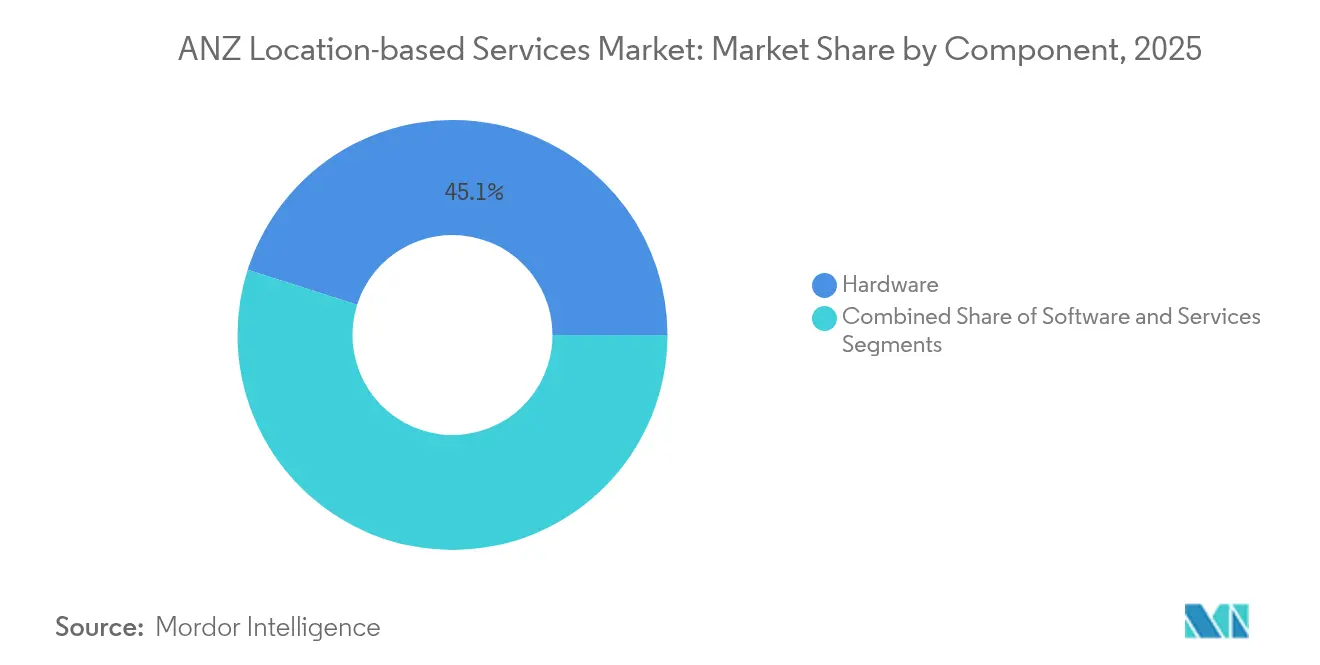

- コンポーネント別では、2025年のANZロケーションベースドサービス市場シェアにおいてハードウェアが45.10%でトップとなった一方、サービスは2031年まで23.55%のCAGRで成長すると予測されています。

- ロケーションタイプ別では、屋外展開が2025年の市場価値の59.85%を占め、屋内測位は2031年まで19.45%のCAGRで拡大すると予測されています。

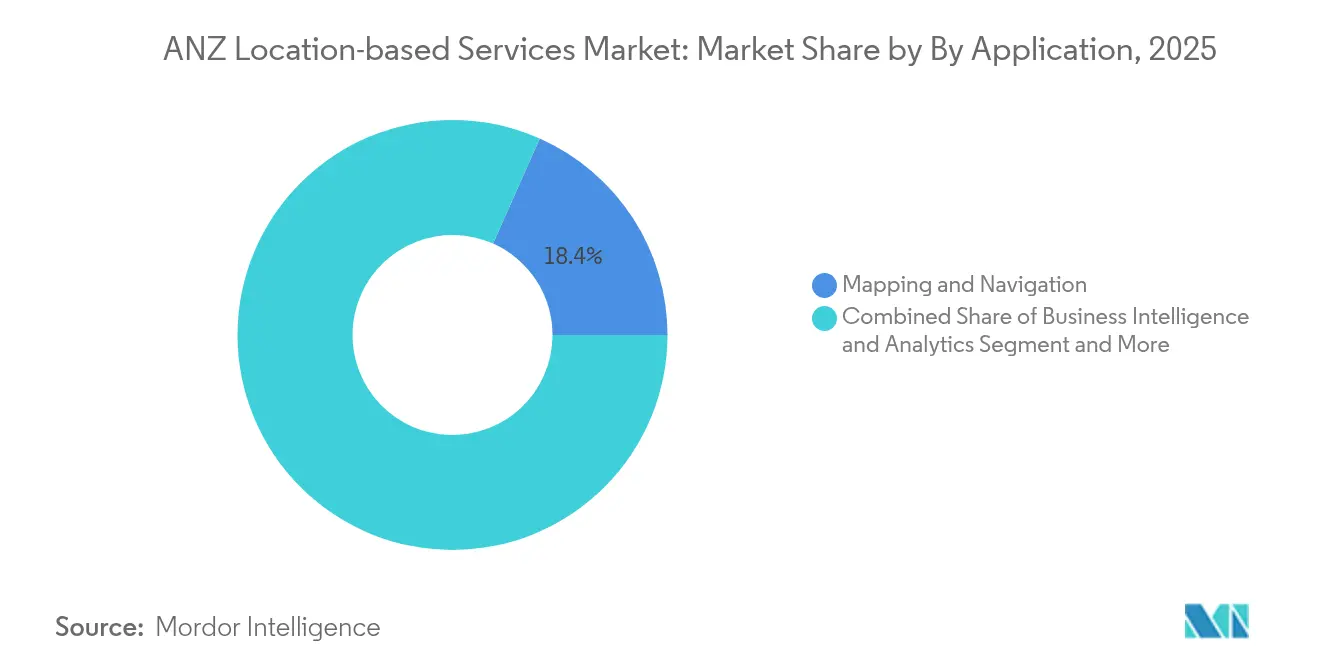

- アプリケーション別では、マッピングおよびナビゲーションが2025年のANZロケーションベースドサービス市場規模の18.35%を占めた一方、ロケーションベースドアドバタイジングは同期間に22.18%のCAGRで成長しています。

- エンドユーザー業種別では、輸送および物流が2025年の支出の28.05%を占め、ホスピタリティは2031年まで20.39%のCAGRで最速の成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ANZロケーションベースドサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜)% 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 5Gの普及的展開と プライベートLTEの展開による屋内精度の向上 | +3.2% | ANZのコア市場、 都市中心部 | 中期(2〜4 年) |

| ANZ物流全体に わたるフリートテレマティクスの拡大 | +2.8% | オーストラリアが支配的、 ニュージーランドは新興 | 短期(≤ 2 年) |

| ハイパーローカルな顧客 エンゲージメント/ジオマーケティングに向けた小売の推進 | +2.1% | 主要大都市圏 | 短期(≤ 2 年) |

| 政府のオープンデータ 地理空間イニシアチブ | +1.9% | 国家プログラム、 州レベルの実施 | 長期(≥ 4 年) |

| 鉱業および 農業デジタルツインのサブメートル精度の必要性 | +1.6% | 農村オーストラリア、 特化ゾーン | 中期(2〜4 年) |

| スマートホスピタルの ウェイファインディングおよびアセットトラッキングの試験導入 | +1.4% | 都市部ヘルスケア ネットワーク | 長期(≥ 4 年) |

| 情報源: Mordor Intelligence | |||

5Gの普及的展開とプライベートLTEの展開による屋内精度の向上

各オペレーターに80 MHzの3.5 GHzスペクトルを付与するというニュージーランドの決定により、倉庫やターミナルにおけるセンチメートル精度の測位に必要な密度が実現します。オークランド空港におけるSparkのプライベート5Gは、四半期ごとの手動棚卸しに代わり、毎晩ドローンによる在庫監査をすでにサポートしています[1]オーストラリア地理空間評議会、「地理空間セクターは2034年までにオーストラリアにUSD 6,890億の経済的インパクトをもたらす見込み、GCAレポートが判明」、geospatialcouncil.org.au。オーストラリアの屋内Wi-Fi向け6 GHz帯の割り当ては、UWBタグをさらに補完し、帯域幅と精度を融合するRFツールキットを工場に提供しています。インテグレーターの報告によれば、UWBと5Gを組み合わせることで、レガシーWi-Fi単体と比較して屋内位置エラーが70%削減されます。ベンダーは現在、RTLSミドルウェアと5Gスモールセルをパッケージ化し、展開時間を数か月から数日へと短縮しています。より多くの企業が概念実証から本番展開に移行するにつれて、資本支出はパイロット予算から主流のIT計画へと移行しています。

ANZ物流全体にわたるフリートテレマティクスの拡大

燃料価格の変動性と慢性的なドライバー不足が、フリートオーナーにルート計画、保守、コンプライアンスのデジタル化を促しています。EROADの2025年度中間収益はNZD 9,590万に増加し、8%増となりましたが、これは税収を自動化する軽車両道路利用課金モジュールへの需要に牽引されたものです。メルボルンのCityLinkにおけるTransurbanの自動化トラック研究では、リアルタイムの道路形状情報により車線維持エラーが42%削減されることが示され、位置データの安全面での効果が実証されました。ニュージーランドの軽車両道路利用課金(RUC)の91%がいまだ手動で処理されていることから、テレマティクスの潜在的な対象市場は依然として大きく、ANZロケーションベースドサービス市場における二桁成長の見通しを強固なものにしています。

ハイパーローカルな顧客エンゲージメント/ジオマーケティングに向けた小売の推進

Telstraリテールの店舗内アナリティクスプラットフォームは、エッジでのAIと組み合わせた既存のCCTVを活用して来客数カウントにおいて95%の精度を達成し、展開後6か月以内にコンバージョン率が7%向上しています。ビーコントリガー型オファーは、現在、一般的なSMSプロモーションより3倍高い引き換え率を実現しており、加盟店をマスメディアチャネルからの支出の方向転換へと促しています。差分プライバシーなどのプライバシー強化型計算は、小売チェーンが消費者データ権(Consumer Data Right)規制を遵守しながらもコホートターゲティングを精緻化する上で役立っています。訪問1件あたりのコスト指標が従来のディスプレイ広告のベンチマークを上回るにつれて、小売業者は位置データをロイヤリティアプリに結び付けており、ANZロケーションベースドサービス市場内での持続的な需要拡大への道筋を整えています。

政府のオープンデータ地理空間イニシアチブ

ジオコード化国家住所ファイル(G-NAF)は、1,500万件の標準化された住所を無料で提供しており、スタートアップ企業の初年度データ取得コストを推定AUD 300万削減しています。ニュージーランドのSouthPANは、大衆市場向けデバイスのGNSS誤差を5 mから20 cm未満に削減し、車線レベルのナビゲーションや可変施肥機などのアプリケーションを解禁します。データ共有義務を法律に組み込むことで、キャンベラとウェリントンは小規模開発者の参入障壁を低下させ、ANZロケーションベースドサービス市場内の競争環境を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜)% 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 強化されたプライバシー 法制(消費者データ権、ニュージーランドプライバシー法) | -2.4% | 国家的な 実施、執行の多様性 | 短期(≤ 2 年) |

| 高密度都市部の キャニオンにおけるGNSSマルチパス誤差 | -1.8% | 主要大都市圏 | 中期(2〜4 年) |

| 屋内UWB/BLEの 断片的なスペクトル政策 | -1.3% | 規制上の 管轄境界 | 長期(≥ 4 年) |

| 地理的AI(ジオAI) モデル開発における人材不足 | -1.1% | テクノロジーハブ、 特化型産業 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

強化されたプライバシー法制(消費者データ権、ニュージーランドプライバシー法)

明示的な同意、データ保有者の認定、および義務的な削除プロトコルにより、スタートアップ企業のプロジェクトタイムラインに最大12週間が追加され、資金燃焼率が上昇しています。オーストラリア競争・消費者委員会(ACCC)の2024年の調査では、オーストラリア人の84%が位置情報共有に関する詳細な制御を望んでいることが判明し、企業はオンボーディングを遅らせる新たなUXフローを組み込むことを余儀なくされています[2]オーストラリア競争・消費者委員会、「デジタルプラットフォームサービス調査 – 2024年3月中間報告」、accc.gov.au。コンプライアンス支出は現在、中規模のロケーションSaaSプロバイダーの年間収益の平均4%を占めています。大手の既存事業者はこのコストに耐えられますが、小規模な新規参入者は撤退または事業転換する可能性があり、ANZロケーションベースドサービス市場内での新規参入者の勢いが鈍化しています。

高密度都市部のキャニオンにおけるGNSSマルチパス誤差

衛星ナビゲーション研究によると、信号反射のため、スマートフォンの精度は開けた空の下での1.5 mから、シドニーのジョージ・ストリートでは約2.5 mに低下することが示されています。3Dマッピング支援GNSSは非視線信号をフィルタリングできますが、この技術はブリスベンとパースでは未完成の高解像度都市モデルを必要とします。アシステッドGNSS PPP-B2bは初回測位時間を劇的に短縮しますが、展開は少数の民間主体が単独で資金提供しようとする地上基準局のパッチワークに依存しています。ターンバイターンのナビゲーションアプリでは1 mの誤差は許容範囲かもしれませんが、自律型シャトルや資産盗難保険においては、この不足により補完センサーへの継続的な投資が求められます。この技術的な限界により、ANZロケーションベースドサービス市場内での高付加価値な都市アプリケーションが抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの基盤、サービスの勢い

企業がサブメートル精度に不可欠な5G対応スモールセル、UWBアンカー、高密度BLEビーコンの設置を急ぐ中、ハードウェアが2025年収益の45.10%を占めました。産業系バイヤーは、Wi-Fi RTT、UWB、アングル・オブ・アライバルBLEを横断してトライアングレーションできるマルチモードゲートウェイを求め、進化する標準規格に対応しながら資産のライフサイクルを延長しています。Qorvoのチャネルサウンディングチップなど、低消費電力測位向けに最適化された半導体への需要が、ファブレスサプライヤーにヘルスケアおよび倉庫管理における長期的な設計採用を確保させています。一方、Mapbox、EsriおよびGapMapsが提供するクラウドネイティブのソフトウェアスタックは、分析機能の参入障壁を低下させており、GISの専門家でなくても高額な初期ライセンスなしに高度なジオフェンシングおよびアイソクロンAPIを利用できるようになっています。

サービス部門は、企業が設計、キャリブレーション、ライフサイクル管理をアウトソースする中、23.55%のCAGRで加速しています。管理型RTLSサブスクリプションには、ハードウェアの交換、ファームウェアのアップデート、機械学習モデルの再トレーニングが含まれており、一時的な設備投資を予測可能な運営費へと転換しています。movementのソーラー駆動型家畜タグはこの転換を例示しています:牧場経営者は、接続性、アナリティクス、バッテリー交換をバンドルしたサービスとしてのソフトウェア(SaaS)料金を支払い、大規模な牛の飼育施設における総所有コストを30%削減しています。コンプライアンスの枠組みがより複雑になるにつれて、消費者データ権(Consumer Data Right)監査およびスペクトル排出コンプライアンス周辺のコンサルティングが、専門インテグレーターの潜在的な対象市場を拡大しています。その結果として生じる構成は、予測期間の中盤にサービスがハードウェア支出を上回ることを見込んでおり、ANZロケーションベースドサービス市場内でのバリューチェーンの転換を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ロケーションタイプ別:屋外優位に対する屋内のキャッチアップ

屋外測位は2025年の支出の59.85%を占め、農業、鉱業、貨物テレマティクスの定着したユースケースに支えられた主力であり続けました。SouthPANの補強レイヤーは、1,000万km²の陸地と海域にわたってセンチメートル精度を約束し、可変施肥農業および運搬路自動化における普及を拡大します。しかし、勢いは屋内に傾いており、2024年のANZへのUWBタグ出荷数は、病院の資産追跡とピック・トゥ・ライト倉庫システムに牽引されて2倍になりました。

屋内プロジェクトは2031年まで19.45%のCAGRで成長すると予測されており、プライベート5Gネットワークの成長と規制当局による6 GHz免許不要スペクトルの調和化への動きを反映しています。シドニーのロイヤル・プリンス・アルフレッド病院の最初の運用年において、ブルートゥース・アングル・オブ・アライバルRTLSが平均資産位置確認時間を18分短縮し、1,500時間分の臨床時間を患者ケアに解放しました。Spark New Zealandのエンドツーエンドの屋内スタックは、5Gコアスライシングと、ビーコン、カメラ、RFIDにわたって座標を標準化するロケーションミドルウェアブローカーを組み合わせています。このマルチファクターアプローチはインフラの重複を削減し、中規模施設でも魅力的なROIを実現し、ANZロケーションベースドサービス市場を強化しています。

アプリケーション別:アドバタイジングが従来のナビゲーションを超えて急増

マッピングおよびナビゲーションは、日常的な消費者の利用と旅行者のマルチモーダルルーティングへの継続的な需要に支えられ、2025年のANZロケーションベースドサービス市場規模の18.35%のシェアを依然として維持しました。Appleのルック・アラウンドなどの継続的なデータ収集プログラムが地図の鮮度を保ち、Omdia評価でトップのHERE Technologiesのプラットフォームが自動車メーカーに高度な車線トポロジーとHDマップレイヤーを提供しています。しかし、成長の焦点は近接トリガーを通じて配信されるリッチメディア広告体験へとシフトしています。

ロケーションベースドアドバタイジングは、大手小売業者のデジタル予算が店舗内コンバージョンを追求する中、22.18%のCAGRで推移しています。小売業者は、カメラビジョン、Wi-Fiスニファー、販売時点管理データをつなぎ合わせて、滞留時間と商品親和性をリアルタイムで予測するモデルを構築しています。ある大手ホームインプルーブメントチェーンでは、UWBトリガー型の棚通路オファーを追加してから6か月以内にバスケットサイズが9%増加しました。一方、位置情報とサプライチェーンデータを融合するビジネスインテリジェンスダッシュボードは、意思決定のループを数日ではなく数時間で完結させています。エンターテインメントアプリはジオフィルターとARレンズを活用してユーザー生成コンテンツを促進していますが、若年層のプライバシーオプトアウトによりオンデバイス処理が求められています。その純効果として多様化した収益基盤が生まれ、より広範なANZロケーションベースドサービス市場への将来的な投資の波を牽引しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー業種別:ホスピタリティの急速な台頭

規制当局が電子的なログ記録および料金徴収要件を厳格化する中、輸送および物流が2025年支出の28.05%を占めました。このセグメントは、正確で改ざん防止された走行距離データへの依存が強く、トラックや内陸水路の荷船に搭載された較正済みGNSSモジュールおよび高度な推測航法センサーへの需要を確固たるものにしています。鉱業企業は視界不良な坑道内での衝突防止のためにUWBで積載トラックを補強し、屋外収益を増大させています。

ホスピタリティは、ホテルやテーマパークが来客フロー分析、ウェイファインディング、アセットトラッキングを導入してゲスト満足度を向上させる中、20.39%のCAGRで最速の成長セグメントとして台頭しています。BLE/UWBオーバーレイを導入したゴールドコーストのリゾートでは、乗り物予約の待ち時間が25%短縮され、ネットプロモータースコアが直接向上しました。政府機関はデジタルツインを活用して洪水避難経路をモデル化し、BFSI機関はクレジットカード不正検知にジオフェンシングを統合しています。製造業者は、仕掛品の在庫を二桁台で削減することを目指し、ジャストインシーケンス組立のための屋内RTLSを採用しています。このようなユースケースの広範な分散が、ANZロケーションベースドサービス産業が従来の輸送中心の枠を超えて多様化している理由を示しています。

地理的分析

オーストラリアは2025年収益の約4分の3を占め、ニュージーランドの5倍の人口と、鉱業、物流、小売の成熟したセクターに支えられています。「デジタルツイン・ビクトリア」などの州プログラムは、AUD 3,740万(USD 2,480万)を建設許可や環境モデリングのワークフローに活用できる統合3D都市モデルに投資しています。消費者データ権(Consumer Data Right)は、明示的な同意を義務付けながら全国的なデータ利用可能性を高め、信頼を損なうことなくイノベーションを可能にしています。東部沿岸回廊などの都市回廊は屋内精度の早期採用者として機能し、ピルバラ地域は資産の状況認識に衛星接続センサーを活用しています。

ニュージーランドは現在の支出の25.70%を占めていますが、「顧客および製品データ法2025」に具現化された進歩的なデータ共有法規に牽引され、地域最速の20.88%のCAGRを見込んでいます。オーストラリアとの共同資金調達によるSouthPANのセンチメートル精度の補強は、酪農や林業の農村ユースケースを加速させながら、災害対応における回復力を強化します。オークランド空港におけるSparkのプライベートネットワーク設計図は、レガシーWi-Fiをリープフロッグする意欲を示しており、港湾やスタジアムへの再現可能なテンプレートを提供しています。One New ZealandのStarlink対モバイルロードマップは、かつて携帯電話の届かなかったリモートな観光地や国立公園のレンジャー向けにほぼ継続的なカバレッジを約束し、新たなグリーンフィールドサービスカテゴリーを開拓する可能性があります。

タスマン海を挟んだ政策対話は、6 GHz帯のスペクトルの調和化とプライバシー同意の枠組みの統一化を目指しており、両市場への参入において大規模なローカライゼーションを必要としないAPIファーストのスタートアップの展開を促進しています。アナリストは、規制上の収斂が、衛星補強、プライベート5G、高密度都市部Wi-Fiが収斂するにつれて、市場のニッチを以前は細分化していた地理固有の制約が解消され、ANZロケーションベースドサービス市場がより単一の経済圏として機能するようになる波を引き起こすと予想しています。

競合状況

ANZロケーションベースドサービス市場は中程度に断片化しており、プラットフォーム大手、テレコム、および特化型ニッチプレイヤーがシェアを争っています。Google、Apple、Microsoftは、クロスデバイスのエコシステムを活用し、毎日数十億件の位置情報ピングをそれぞれの地図、広告ネットワーク、クラウドAIパイプラインへと送り込んでいます。HERE Technologiesは、自動車グレードのマッピングにおける独立系ランキングでトップに立ち、複数のOEM向けナビゲーションスタックおよびフリートOEMに供給しています。Telstra、OptusおよびSparkは、衛星ダイレクト・トゥ・デバイスおよび5Gプライベートスライスを、農業、ヘルスケア、鉱業にわたる垂直型パッケージに統合しています。

差別化はますますデータの出所、エッジAIのスループット、GNSS、セルラー、センサー入力のマルチモーダル融合に依存するようになっています。セマンティックロボティッククラウドシステムおよびリアリティマッピングパイプラインに関する特許出願は、環境コンテキスト抽出をめぐる競争の激化を示しています。BlueCats、UbisenseおよびHexagonなどの小規模企業は、施設や製造業での専門知識を活用して、規模の不利にもかかわらず利益率を守っています。テレコム大手は、測位誤差の閾値を保証する管理型サービスSLAと接続性をバンドル化し、既存のモバイルネットワーク資産を収益化しています。

戦略的アライアンスは、能力ギャップを埋めるための主要な手段であり続けています。Trimble、Vantage NSWおよびAGCOは、オーストラリアの広大な農場全体で精密農業ハードウェアと自律型トラクターを融合するコンソーシアムを形成しました。NEXTDCとGoogleのオーストラリア・コネクトの海底ケーブルプロジェクトとのパートナーシップは、バックボーン容量を追加し、下流の開発者向けの低遅延マップタイル配信をサポートしています。プラットフォームレベルのAPIが基本的なジオコーディングを汎用化するにつれて、価値は垂直固有のデータレイヤー、コンピュータビジョンのクリーニング、プライバシー保護型アナリティクスへと移行し、より広範なANZロケーションベースドサービス市場内で専門プロバイダーが繁栄する余地を残しています。

ANZロケーションベースドサービス産業のリーダー企業

Google LLC

Microsoft Corporation

Apple Inc.

Huawei Technologies Co. Ltd

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Telstraは、SpaceX Starlinkとの衛星対モバイルメッセージング試験を発表し、通信が届きにくいエリアで55,000件のSMSを送受信しました。

- 2025年5月:Spark New ZealandとAir New Zealandは、ドローンによる在庫カウントを実現するため、オークランド空港で国内初のプライベート5Gネットワークを稼働させました。

- 2025年4月:Appleは、ルック・アラウンドのカバレッジを向上させるため、オーストラリアの追加地域への地図画像収集プログラムを拡大しました。

- 2025年1月:Telstraは、地方顧客向けに衛星対モバイルサービスを導入するため、SpaceXとのパートナーシップを正式化しました。

ANZロケーションベースドサービス市場レポートの調査範囲

ロケーションベースドサービス(LBS)は、主にスマートフォンやモバイルネットワークなどのモバイルポータブルデバイスを介して、デバイスの位置情報とユーザーに基づいた情報を提供するコンピュータまたはモバイルアプリケーションです。位置情報サービスの精度は、主にモバイル通信システムで使用されるハードウェアおよびソフトウェアと、測位サーバーに依存しています。

ANZロケーションベースドサービス市場は、ロケーション(屋内および屋外)、サービスタイプ(管理型およびプロフェッショナル型)、ならびにエンドユーザー(輸送および物流、製造、小売および消費財、ヘルスケア、自動車、その他のエンドユーザー)によって区分されています。

市場規模および予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 屋内 |

| 屋外 |

| マッピングおよびナビゲーション |

| ビジネスインテリジェンスおよびアナリティクス |

| ロケーションベースドアドバタイジング |

| ソーシャルネットワーキングおよびエンターテインメント |

| その他のアプリケーション |

| 輸送および物流 |

| ITおよびテレコム |

| ヘルスケア |

| 政府 |

| BFSI |

| ホスピタリティ |

| 製造 |

| その他のエンドユーザー |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| ロケーションタイプ別 | 屋内 |

| 屋外 | |

| アプリケーション別 | マッピングおよびナビゲーション |

| ビジネスインテリジェンスおよびアナリティクス | |

| ロケーションベースドアドバタイジング | |

| ソーシャルネットワーキングおよびエンターテインメント | |

| その他のアプリケーション | |

| エンドユーザー業種別 | 輸送および物流 |

| ITおよびテレコム | |

| ヘルスケア | |

| 政府 | |

| BFSI | |

| ホスピタリティ | |

| 製造 | |

| その他のエンドユーザー |

レポートで回答される主な質問

ANZロケーションベースドサービス市場の現在の市場規模は?

ANZロケーションベースドサービス市場規模は2026年にUSD 29億3,000万に達し、2031年までにUSD 68億3,000万に増加すると予測されています。

ANZロケーションベースドサービス市場で最も速く成長しているセグメントはどれですか?

ロケーションベースドアドバタイジングは22.18%のCAGRで拡大しており、最も成長の速いアプリケーションセグメントとなっています。

屋内測位の普及はどのくらいの速さで成長していますか?

屋内展開は、5Gプライベートネットワークとウルトラワイドバンド(UWB)の展開に牽引され、2031年まで19.45%のCAGRで成長すると予測されています。

なぜニュージーランドはオーストラリアを上回る成長が見込まれるのですか?

進歩的なデータ共有法規、SouthPANの精度向上、および早期のプライベート5G試験導入が、ニュージーランドを2031年まで20.88%のCAGRへと導く位置づけにしています。

最終更新日: