反応性希釈剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

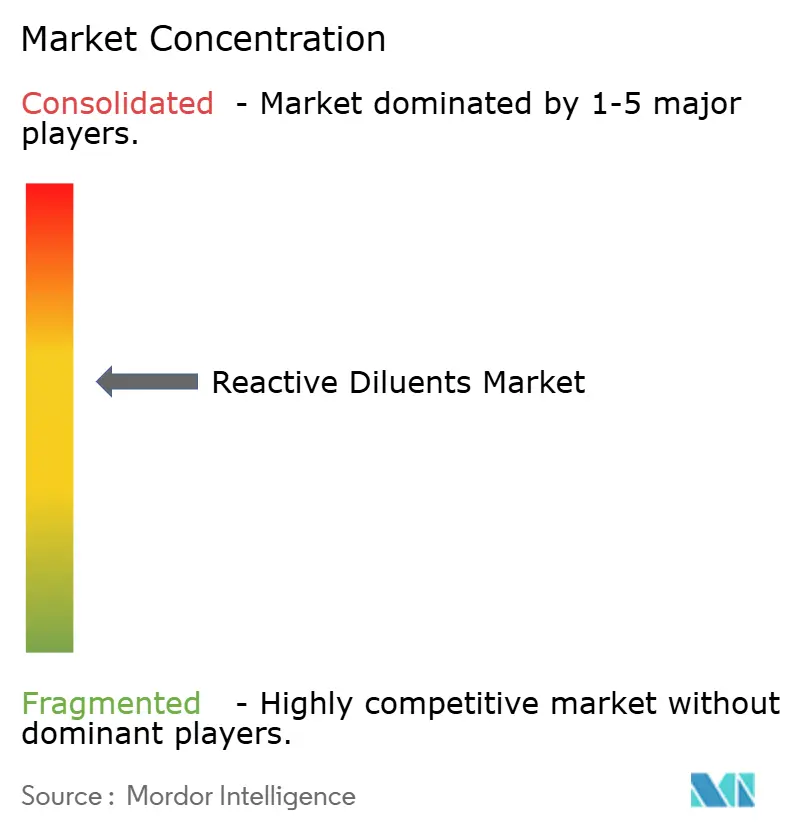

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる反応性希釈剤市場分析

反応性希釈剤市場規模は、2025年の10億5,000万米ドルから2026年には11億1,000万米ドルへと拡大し、2026年〜2031年の年平均成長率(CAGR)5.81%で2031年までに14億7,000万米ドルに達すると予測されます。VOC規制の強化に準拠した低粘度エポキシシステムへの需要拡大が、この着実な成長を支えています。風力エネルギー投資の増加、UV硬化型印刷樹脂の普及拡大、および継続的なインフラ整備が強固な需要量を生み出しており、フォーミュレーターは反応性希釈剤が加工助剤と性能改質剤の両機能を担うという二重の利点を享受しています。揮発性のビスフェノールAおよびエピクロロヒドリン原料のコスト圧力が、既存品と同等の性能を持つバイオベースのグリシジルエーテルへの探索を加速させています。適合性のある化学と供給安全性のバランスをとれるメーカーが、航空宇宙用コーティング、産業用複合材料、および3Dプリンティング用フォトポリマーにおける契約を獲得しています。

主要レポートの示唆

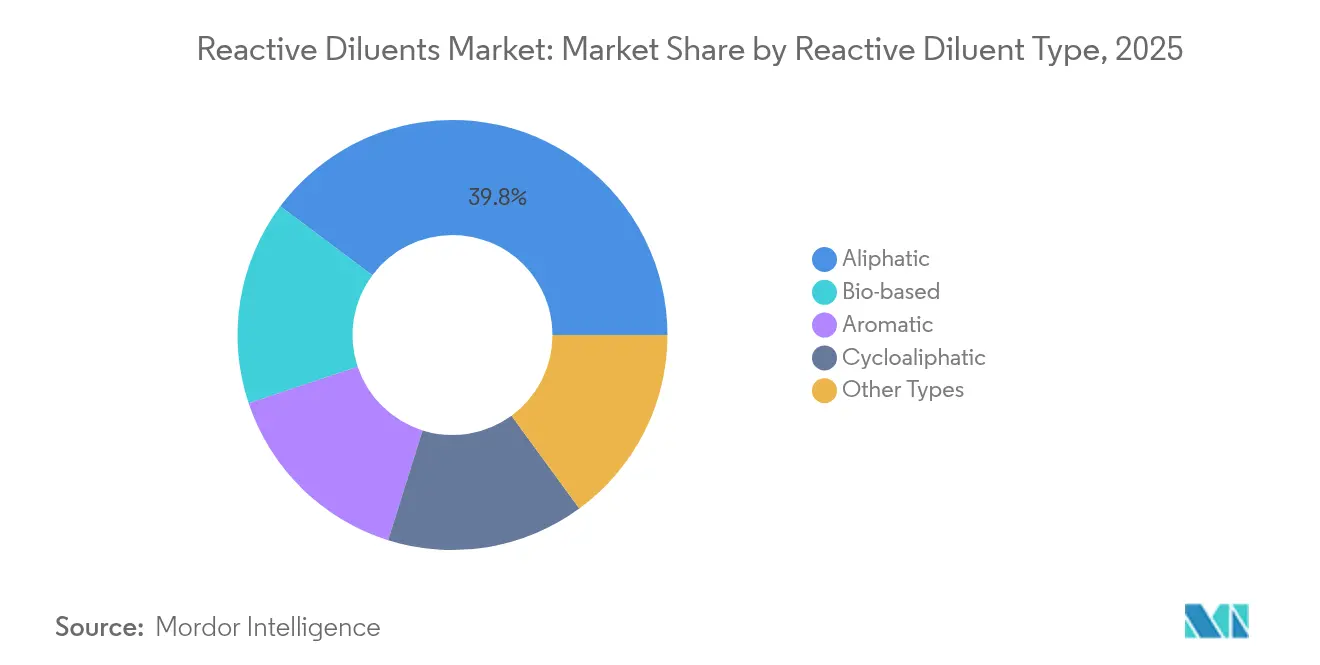

- 希釈剤タイプ別では、脂肪族グレードが2025年の反応性希釈剤市場シェアの39.79%をリードし、バイオベースグレードは2031年に向けて最速のCAGR 6.54%が見込まれます。

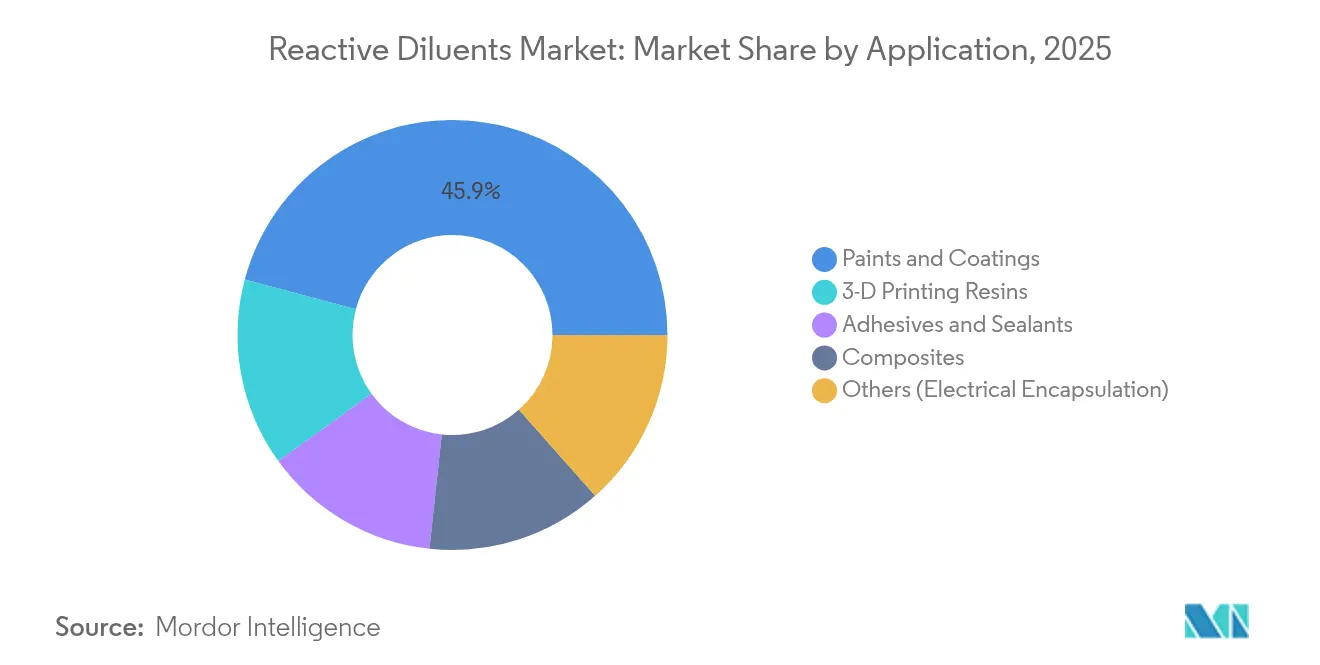

- 用途別では、塗料およびコーティングが2025年の反応性希釈剤市場規模の45.85%を占め、3Dプリンティング樹脂は2031年にかけてCAGR 6.26%を記録する軌道にあります。

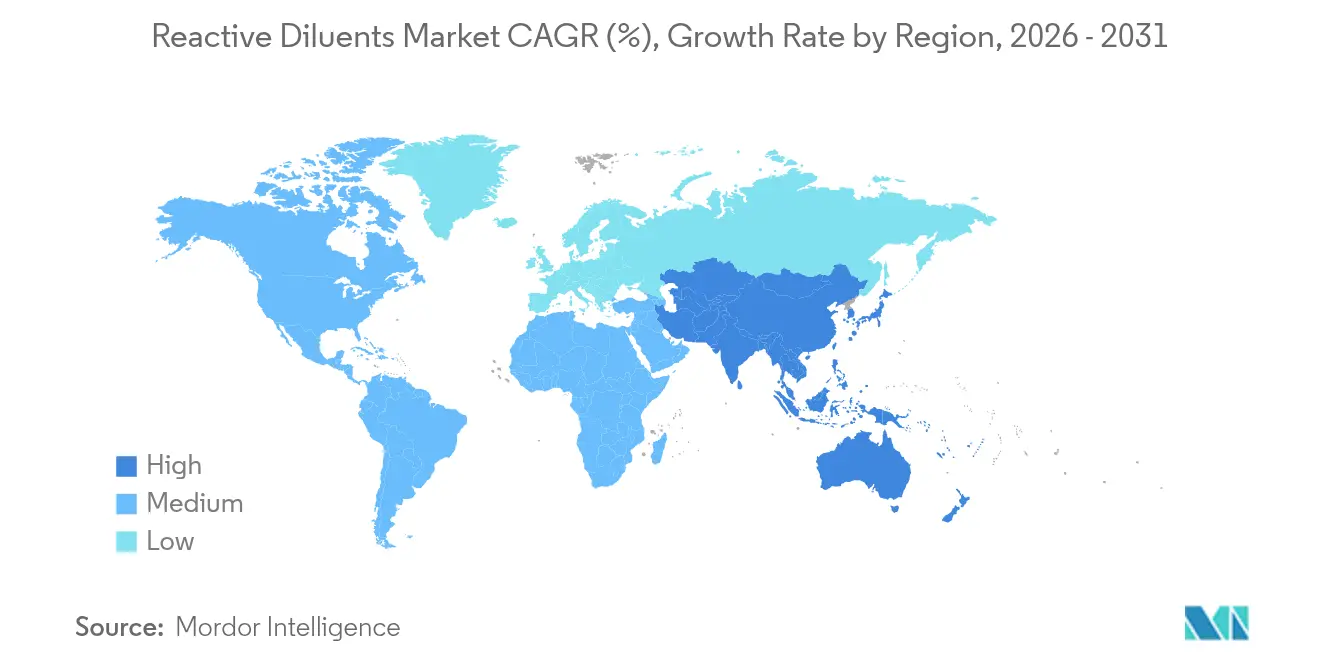

- 地域別では、アジア太平洋地域が2025年に45.10%の売上シェアを獲得し、同地域は2031年に向けてCAGR 6.9%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の反応性希釈剤市場トレンドと考察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低VOC産業用コーティングへの移行 | +1.2% | 北米およびEUに最も強い影響を与える、世界規模 | 中期(2〜4年) |

| 風力ブレード用複合材料の急速な拡大 | +0.9% | APACが中心、北米およびEUへの波及 | 長期(4年以上) |

| インフラ改修用エポキシフローリング | +0.7% | 世界規模、先進国市場に集中 | 中期(2〜4年) |

| UV硬化型3Dプリンティング樹脂の採用 | +0.8% | 北米およびEU、APACへ拡大 | 短期(2年以内) |

| バイオベースのグリセロール/グリシジルエーテルの台頭 | +0.6% | EUが先導、北米が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低VOC産業用コーティングへの移行

2025年1月に発効したEPA改正は、エアゾールおよび産業用コーティングにおける許容VOC量に上限を設け、フォーミュレーターは低粘度の反応性希釈剤によって実現されるハイソリッドエポキシブレンドの採用を余儀なくされています[1]米国環境保護庁、「エアゾールコーティングに関する国家VOC排出基準:最終規則」、epa.gov。カリフォルニア州のサウスコースト大気質管理地区(South Coast AQMD)の規制はすでに、クリアトップコートのVOC濃度を250 g/l未満とするよう要求しており、多くの多国籍塗料メーカーがコンプライアンスを合理化するために同一の配合を世界標準として採用しています[2]サウスコースト大気質管理地区、「規則1151:自動車および移動装置の非組立ライン塗装作業」、aqmd.gov。ビスオキサゾリジン希釈剤により、メーカーは乾燥膜硬度を犠牲にすることなくこれらの閾値を満たすことができます。欧州のメーカーは指令2004/42/ECの420 g/l上限内に収めるために同様の再配合戦術を適用しています。2030年に向けて規制が段階的に強化される中、供給契約では最大塗布粘度が増々特定されるようになり、特殊希釈剤サプライヤーは有利な交渉立場に置かれています。

インフラ改修用エポキシフローリング

老朽化した橋梁、港湾ターミナル、および空港滑走路では、マイクロクラックに浸透する反応性希釈剤を配合した薄膜エポキシオーバーレイが施工されるケースが増加しています。1,6-ヘキサンジオールジグリシジルエーテルを用いた実験室研究では、40 mPa·s未満の粘度を維持しながらLD50値が5,000 mg/kg以上であることが示されており、性能と安全性のスクリーニングを満たしています。2024年に発表された研究では、10%の希釈剤を含むウォームミックスエポキシアスファルトが、SBS改質コントロールサンプルと比較してわだち掘れ抵抗性を18%向上させることが実証されました。このようなデータが、自治体の技術部門に対し、2025年以降の維持管理入札において反応性希釈剤を豊富に含むバインダーを仕様書に盛り込むよう促しています。

UV硬化型3Dプリンティング樹脂の採用

歯科モデルおよび航空宇宙用ダクト向けのフォトポリマープリンターは、HDDMAのような低粘度の二官能性希釈剤を利用して積層時間を短縮し、±0.05 mm以内の寸法精度を維持しています。バイオ由来のイタコン酸希釈剤は、スチレン排出なしに硬化速度をさらに向上させ、密閉された作業現場での印刷において優位性を発揮します。英国王立化学会の研究成果は、光照射時の収縮を40%低減するチオール-エン希釈剤システムを強調しており、光学デバイスの製造精度が向上します。プリンターのOEMメーカーはこれらの指標を基準に樹脂キットを評価するようになっており、希釈剤の化学がサービス契約における差別化要素となっています。

バイオベースのグリセロール/グリシジルエーテルの台頭

欧州の気候政策は再生可能モノマーを優遇しており、エポキシ化大豆油を原料とするグリシジルエーテルの規模拡大が進んでいます。学術試験では、従来のDGEBAの30重量%をカルダノールグリシジルエーテルで置換することで、ガラス転移温度(Tg)をベースラインから2 °C以内に維持しながら地球温暖化係数を35%削減できることが確認されています。自動車OEMメーカーは、臭気閾値が厳格なインテリアトリム向けにこれらの樹脂を評価しています。サプライチェーンはいまだ未成熟ですが、採油種子加工業者とエポキシフォーミュレーターの間の垂直統合的な協業が、2026年以降の商業化加速を示唆しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU REACHおよび米国EPA規制の強化 | -0.8% | EUおよび北米、世界的に波及 | 中期(2〜4年) |

| ビスフェノールAおよびエピクロロヒドリンコストの変動 | -0.6% | 世界規模、輸入依存地域で最も深刻 | 短期(2年以内) |

| バイオベース代替品のスケールアップ障壁 | -0.4% | 世界規模、特に新興バイオベースサプライヤーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU REACH規制および米国EPA規制の強化

物質評価の拡大により、反応性希釈剤サプライヤーは1物質あたり200万米ドルを超え得る毒性学上のドシエへの投資が求められます。欧州委員会が提案するアジア産エポキシ中間体への関税は、貿易フローを再編することでコンプライアンスコストをさらに複雑化させ、加工業者に新たな原料調達先の再認定を迫っています。中小規模のフォーミュレーターは登録更新の申請に必要な資本を欠くことが多く、市場からの撤退や供給逼迫につながっています。

ビスフェノールAおよびエピクロロヒドリンコストの変動

エピクロロヒドリンのスポット価格は、エネルギー関税の引き上げおよびストライキによる欧州塩素アルカリプラントの操業中断を受けて、2025年上半期に17%上昇しました。米国商務省は韓国産エポキシ輸入品に対するアンチダンピングマージンを確認しており、北米の購買者の現地着コストを引き上げています。垂直統合型の企業は一部の変動を吸収できますが、独立系企業はサーチャージを川下に転嫁することが多く、塗料メーカーのマージンを圧迫し、新しい希釈剤への代替速度を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

反応性希釈剤タイプ別:脂肪族の優位性とバイオベースのイノベーションのバランス

脂肪族グレードは2025年の反応性希釈剤市場シェアの39.79%を確保しており、フローリングや船舶用コーティングに魅力的な確立したサプライチェーンと低毒性プロファイルを反映しています。バイオベース参入品がCAGR 6.54%で成長するにつれ、そのシェアは緩やかに低下する見込みです。芳香族希釈剤は価格が高いものの、はんだリフローストレスに対処するために高いTgが求められる電子部品のオーバーモールディングにおいては不可欠です。脂環式タイプは、氷点下での柔軟性が要求される航空宇宙用途およびエンジンルーム内の自動車部品向けに対応しています。

脂肪族グレードの反応性希釈剤市場規模は、年率4.03%で拡大し2031年までに5億9,000万米ドルに達する見込みであり、バイオベースグレードは前述のCAGR 6.54%で2031年までに2億2,000万米ドルを超える可能性があります。カルダノールベースの希釈剤はその生態学的な魅力を体現しており、樹脂粘度を35%低減しながら難燃性指数を18単位向上させます。また、カルバクロールグリシジルエーテルを5 phr添加することで、ポットライフを変えることなくVOC排出量を22%削減できることも研究で明らかにされています。芳香族ベンジルグリシジルエーテルは、プリント回路基板封止材における熱変形温度を12 °C向上させることから、最大35%の価格プレミアムを要求しています。このような特性のトレードオフが、OEMメーカーがユニットコストと長期信頼性を比較検討するにあたり、調達戦略を形成しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

用途別:3Dプリンティング樹脂がコーティングの優位性に挑戦

塗料およびコーティングは2025年に45.85%の売上シェアを維持していますが、VOCに関する法的上限が水系技術を後押しするにつれて成長率は年率4.83%へと鈍化しています。これに対し、付加製造(アディティブマニュファクチャリング)フォトポリマーは、航空宇宙用ブラケット、個別化された歯科用アライナー、および軽量UAVコンポーネントに牽引され、2031年にかけて活発なCAGR 6.26%を示しています。3Dプリンティング向け反応性希釈剤市場規模は、2025年の1億米ドルから2031年には1億5,000万米ドルを超えると予測されており、二官能性アクリレート希釈剤が±0.03 mm以内の積層融合精度を維持しています。

接着剤およびシーラント分野では、希釈剤のイノベーションにより低温硬化サイクルが実現し、エネルギー使用量が12%削減されており、カーボンニュートラルを目指す組立工場にとって決定的な要因となっています。風力ブレード向けエポキシ複合材料は堅調な引き取り水準を維持しており、希釈剤対応のRTM樹脂が2025年のアジア太平洋地域における新規設置の33%を占めています。電気的封止は5%のニッチな数量を消費していますが、イオン汚染経路を遮断する高純度脂環式品には高価格が支払われています。3Dプリンター向けに開発されたUV硬化型希釈剤がプリント基板(PCB)はんだマスクに転用される事例に見られるように、セグメント間の相乗効果が業界を超えた技術移転を示しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

地域別分析

アジア太平洋地域は、中国、インド、東南アジアの広大な化学品生産拠点を背景に、世界売上の45.10%を占めています。中国本土の苛性ソーダ生産能力は2024年に50,000 ktpaを超えており、エピクロロヒドリンの安定供給を確保し、エポキシフォーミュレーターが輸出市場において競争力ある価格設定を行えるようにしています。インドの特殊化学品売上高は2025年に500億米ドルに達すると見込まれており、風力エネルギー用ナセルや電子部品仕上げなどの高成長セクターにおける反応性希釈剤の現地顧客基盤が拡大しています。韓国とシンガポールには地域のアプリケーション研究所があり、多国籍サプライヤーが熱帯気候向けに低VOCソリューションをカスタマイズしています。

北米は厳格なEPA規制と自動車補修塗装工場におけるUV硬化型塗料の高い普及率によって形成されています。大西洋沿岸における沖合風力発電への投資が、周期的な湿気に耐える希釈剤調整型注入樹脂の調達を促進しています。先進製造業向けの連邦インセンティブが樹脂3Dプリンティングサービスビューローの規模を拡大させ、高純度アクリレート希釈剤の国内消費を押し上げています。

欧州は相当のシェアを占めていますが、REACHコンプライアンスコストが小規模フォーミュレーターを阻害するため、成長は世界平均を下回っています。それでもなお、EU欧州グリーンディール(Green Deal)の資金がドイツおよびオランダにおけるバイオベース化学品のパイロット事業を支援しています。規制の厳格さが同地域を、バイオカーボン含有率60%を超えるグリセロール由来希釈剤のテストベッドとして位置づけています。中東およびアフリカは6%と控えめな貢献ですが、サウジアラビアおよびアラブ首長国連邦の石油化学多様化プログラムにはエポキシ中間体が含まれており、2027年以降に地域の自給率を高める見込みです。南米はブラジルのインフラ整備とパタゴニア回廊における風力発電所の展開を背景に、市場シェア5%に向けて前進しています。

競合状況

反応性希釈剤市場は中程度の集中度を示しています。Evonikは、2024年に3億5,000万ユーロの売上を生み出した非中核事業を売却することで、高成長セグメントへと資本を再配分し、希釈剤ポートフォリオと上流で統合する特殊アミンの拡大に向けてリソースを解放しています。Huntsmanは、イタリアの無水マレイン酸製造設備の閉鎖に関連する7,500万米ドルの減損を発表しており、これはコモディティ中間体よりも樹脂改質剤への注力を再確認するものです。

Arkemaは反応性ポリアミドの知見を活かし、欧州の風力発電オペレーターのダウンタイムを20%削減するブレード補修キットを供給しています。イタコン酸アクリレートの商業化を手がける企業など、バイオベース化学に注力する新興企業はニッチな数量を狙っていますが、15%の価格プレミアムを獲得しています。既存サプライヤーはライフサイクルアセスメントデータの共同マーケティングで対抗しており、省エネプラントで製造された石油ベースのグレードでも厳格なESG基準を満たせることを証明しています。

反応性希釈剤業界のリーダー企業

Evonik Industries AG

Cargill Inc.

Hexion Inc.

Huntsman Corporation

KUKDO Chemical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年6月:Aditya Birla Groupは、Cargill Inc.のジョージア州ダルトンにある特殊化学品製造施設を買収する計画を発表しました。同施設は、配合樹脂、硬化剤、反応性希釈剤、およびポリアスパラギン酸樹脂を製造しています。Aditya Birla Groupは、現行製品ラインを継続しながら、2年以内に同施設の生産能力を拡大することを目指しています。

- 2023年9月:欧州化学品庁(ECHA)は、CLP(物質および混合物の分類、表示、および包装に関する規則)への第18次技術進歩適応(ATP)を通じて化学品規制を改正しました。2023年12月1日発効により、トリメチロールプロパントリアクリレート(TMPTA)は第2類発がん性物質に分類され、UV硬化システムにおけるTMPTA代替品への移行が促進されます。TMPTAはUV硬化において重要なコンポーネントであり、反応性希釈剤として機能するモノマーとして広く使用されています。

世界の反応性希釈剤市場レポートの調査範囲

反応性希釈剤市場レポートには以下が含まれます:

| 脂肪族 |

| 芳香族 |

| 脂環式 |

| バイオベース |

| その他のタイプ |

| 塗料およびコーティング |

| 接着剤およびシーラント |

| 複合材料 |

| 3Dプリンティング樹脂 |

| その他(電気的封止) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 反応性希釈剤タイプ別 | 脂肪族 | |

| 芳香族 | ||

| 脂環式 | ||

| バイオベース | ||

| その他のタイプ | ||

| 用途別 | 塗料およびコーティング | |

| 接着剤およびシーラント | ||

| 複合材料 | ||

| 3Dプリンティング樹脂 | ||

| その他(電気的封止) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

反応性希釈剤市場の現在の規模はどのくらいですか?

市場は2026年に11億1,000万米ドルと評価されており、2031年までに14億7,000万米ドルに達すると予測されます。

反応性希釈剤市場をリードしている地域はどこですか?

アジア太平洋地域は世界売上の45.10%を占め、2031年に向けてCAGR 6.9%で拡大しています。

反応性希釈剤市場で最も成長が速い用途セグメントはどれですか?

3Dプリンティング樹脂はCAGR 6.26%で成長し、従来の塗料およびコーティングを上回るペースで拡大する見込みです。

規制は反応性希釈剤の需要にどのような影響を与えていますか?

米国および欧州でのVOC規制の強化が、特殊希釈剤に依存した低粘度ハイソリッド配合の採用を促進しています。

最終更新日: