睡眠時無呼吸インプラント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

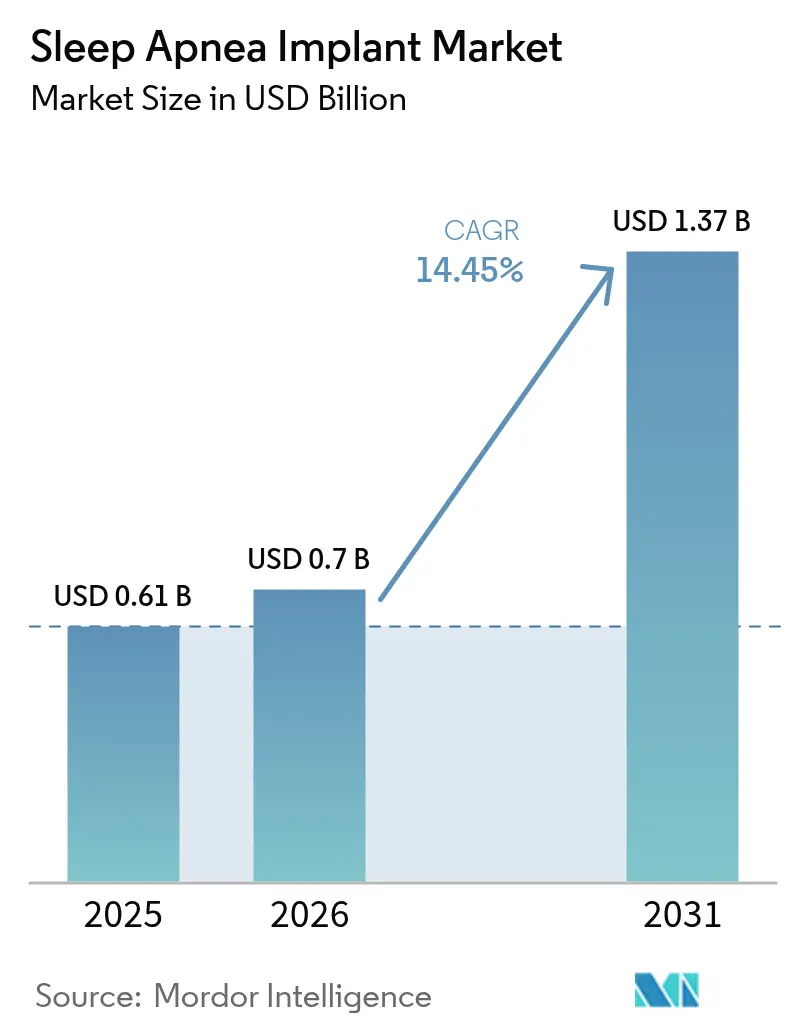

| 市場規模 (2026) | 0.7 十億米ドル |

| 市場規模 (2031) | 1.37 十億米ドル |

| 成長率 (2026 - 2031) | 14.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる睡眠時無呼吸インプラント市場分析

睡眠時無呼吸インプラント市場規模は、2025年の6億1,000万米ドルから2026年には7億米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)14.45%で、2031年までに13億7,000万米ドルに達すると予測されています。この成長軌跡は、陽圧気道圧マスク単独では数百万人の中等度から重度患者の治療ニーズを満たすことができないという広範な認識を示しています。外科医および睡眠専門医は、エビデンスの蓄積、償還範囲の拡大、そしてデバイス設計の低侵襲化が進む中、神経刺激療法、口蓋インプラント、その他の植込み型ソリューションの採用をますます進めています。AI対応パラメータ調整による反復的な通院なしでの個別化療法の提供により勢いが加速する一方、合理化された診断ツールにより候補者がより早期に特定されるようになっています。睡眠時無呼吸インプラント市場は、病院、外来手術センター、および投資家からの関心を集め、現代の呼吸器ケアパスウェイにおいて極めて重要な役割を担っています。

主要レポートの要点

- 製品タイプ別では、舌下神経刺激装置が2025年の睡眠時無呼吸インプラント市場シェアの60.55%を占め、三叉神経システムは2031年までに年平均成長率(CAGR)20.12%で拡大すると予測されています。

- 適応症別では、閉塞性睡眠時無呼吸が2025年の睡眠時無呼吸インプラント市場規模の78.35%を占め、中枢性睡眠時無呼吸は2031年までに年平均成長率(CAGR)16.55%で拡大する見込みです。

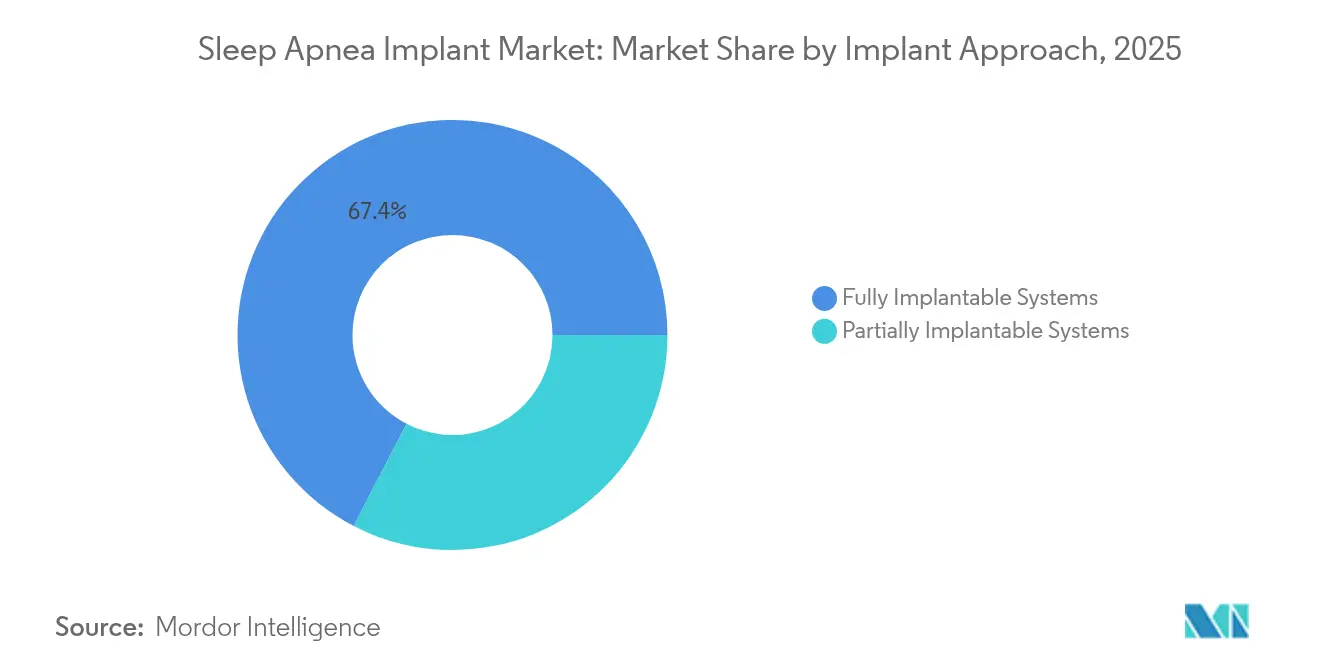

- インプラントアプローチ別では、完全植込み型システムが2025年の睡眠時無呼吸インプラント市場規模の67.40%を占め、部分植込み型システムは2026年から2031年にかけて年平均成長率(CAGR)23.45%で進展する見通しです。

- エンドユーザー別では、病院が2025年に売上高の53.50%を占め、外来手術センターは2031年までに最速の年平均成長率(CAGR)17.40%を記録すると予測されています。

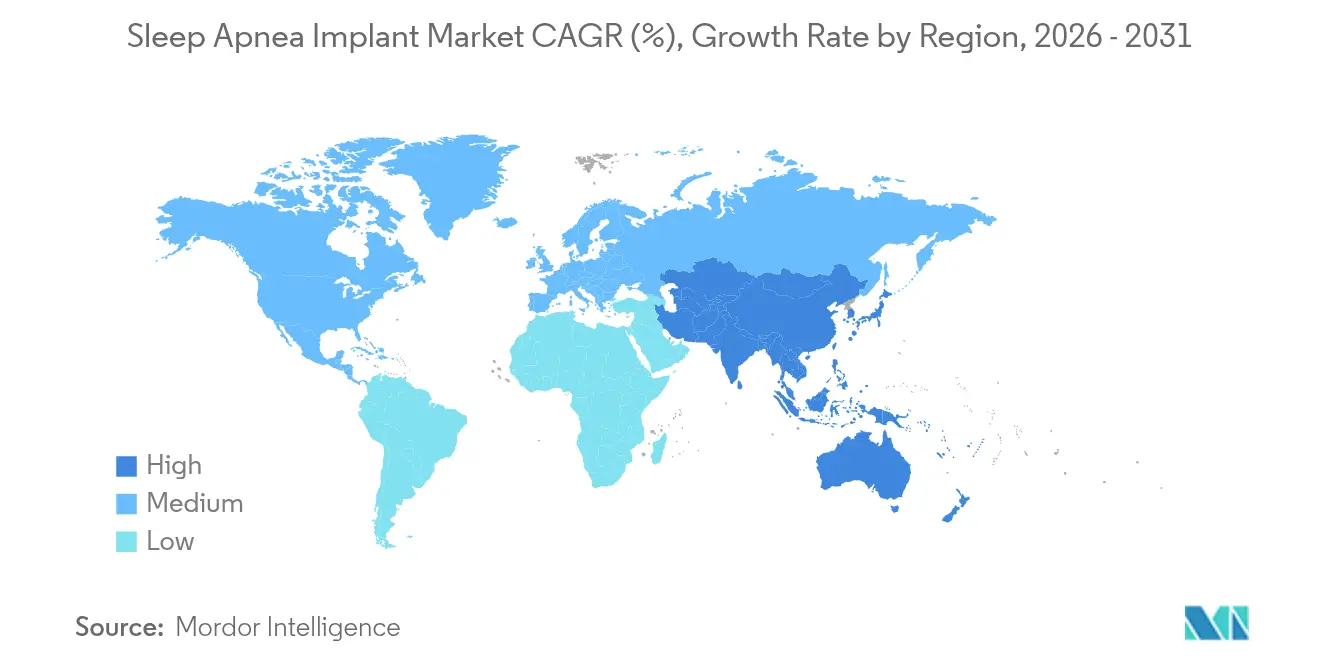

- 地域別では、北米が2025年に売上高の45.80%を占め、アジア太平洋地域が最速の年平均成長率(CAGR)15.20%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の睡眠時無呼吸インプラント市場のトレンドと洞察

市場促進要因インパクト分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有病率の増加および早期診断の進展 | +3.0% | 北米、アジア太平洋 | 中期(2〜4年) |

| CPAP非コンプライアンスによるインプラントへの需要シフト | +2.6% | 北米、欧州 | 中期(2〜4年) |

| 製品承認および償還範囲の拡大 | +2.8% | 米国、西欧 | 短期(2年以内) |

| 神経刺激精度およびバッテリー寿命の進歩 | +2.5% | 世界全体 | 長期(4年以上) |

| 耳鼻咽喉科外来手術キャパシティの拡充 | +1.7% | 世界新興市場 | 中期(2〜4年) |

| 医療費の増加および睡眠健康意識向上キャンペーン | +1.4% | 中東、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

睡眠時無呼吸障害の有病率および診断率の増加

次世代在宅睡眠検査が暗号化されたデータを直接臨床医に送信し、スマートフォン依存を排除して疑いから確定診断までの時間を短縮することで、世界の診断患者プールは四半期ごとに増加しています。AI アルゴリズムを搭載したウェアラブルデバイスが日常的なウェルネストラッキング中に消費者をスクリーニングし、異常な呼吸を検出して正式な睡眠検査へと誘導しています。早期診断は外科的パイプラインに流入し、睡眠時無呼吸インプラント市場において一貫した2桁の手術件数成長を促進しています。病院は需要に応えるため、終夜睡眠ポリグラフ検査、薬剤誘発睡眠内視鏡検査、および当日適格性評価を組み合わせたワンストップクリニックを設立しています。保険者は、早期介入によって後発的な心血管系請求が減少することを評価し、マスク療法が失敗した後の論理的なステップとしてインプラントを位置付ける償還政策を強化しています。

CPAPへの非コンプライアンスの増大による代替療法への需要創出

継続的陽圧気道圧療法(CPAP)ユーザーの10人に4人が1年以内に治療を中断しており、その主な原因はマスクの不快感、騒音、および同床パートナーの睡眠妨害です[1]クリーブランドクリニック、「舌下神経刺激の転帰」、clevelandclinic.org。舌下神経刺激療法は夜間コンプライアンス率81%を達成し、無呼吸低呼吸指数(AHI)および日中の眠気の大幅な改善につながっています。医師はCPAP不耐性が記録された後すぐにインプラントを位置付けるようになっており、睡眠時無呼吸インプラント市場を拡大し、ケアの連続体においてより早い段階で疾病負担を軽減しています。保険者は初期デバイスコストが高いにもかかわらず、予測可能なコンプライアンス曲線を好みます。それは高血圧および不整脈のための救急受診を減少させるためです。遠隔モニタリングポータルにより、臨床医は使用状況データを確認し、技術的問題を発見し、通院なしで振幅を調整することができ、実際の治療アドヒアランスをさらに支援しています。

植込み型療法に対する製品承認および有利な償還環境

米国食品医薬品局(FDA)は、舌下神経システムの適応基準を無呼吸低呼吸指数(AHI)値100まで、および体格指数(BMI)閾値を40 kg/m²まで拡大し、毎年数千人単位で米国の対象コホートを増加させています[2]米国食品医薬品局、「Inspire上気道刺激システム – 適応拡大」、fda.gov。米国のCPTコード64568は被保険者の約80%をカバーしており、メディケアおよびメディケイドサービスセンター(CMS)は請求処理を迅速化する明確な請求ガイダンスを発出しています[3]メディケアおよびメディケイドサービスセンター、「請求およびコーディング:舌下神経刺激」、cms.gov。欧州では、ドイツおよびフランスの医療技術評価機関が、レジストリデータにより持続的な症状コントロールが示された後、肯定的なカバレッジ意見を発出しており、外科医がより早い段階でインプラントを推奨する自信が向上しています。これらの施策が合わさることで自己負担の障壁が軽減され、睡眠時無呼吸インプラント市場にスケール拡大への明確な道筋を与えています。

神経刺激技術の進歩による治療効果の向上

第5世代パルスジェネレーターは、デュアル加速度計、気道圧センサー、およびリアルタイムで刺激を最適化するアダプティブアルゴリズムを統合しています。両側舌下神経設計は両側から舌を緩やかに突出させ、非対称な解剖学的構造を有する患者においても閉塞のない気道を確保します。外科的改良により切開数は3か所から2か所に削減され、手術時間が90分以下に短縮されました。これは外来手術センターにとって重要な要件です。MRI条件付き認証は、頻繁に画像検査を必要とする心臓病患者にとって歴史的な禁忌事項を解消し、医師のインプラント意欲を高めています。これらのブレークスルーが相まって長期的な治療転帰と患者体験全体を向上させ、睡眠時無呼吸インプラント市場を耳鼻咽喉科の主流診療へと推進しています。

市場抑制要因インパクト分析*

| 市場抑制要因インパクト分析 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 手術およびデバイスコストの高さ | −3.7% | 新興市場 | 長期(4年以上) |

| 長期臨床エビデンスの不足 | −2.3% | 世界全体 | 中期(2〜4年) |

| 外科的専門技術のギャップおよび舌下インプラントの学習曲線 | −1.9% | アジア太平洋、中南米 | 中期(2〜4年) |

| 厳格な規制承認経路および不均一な保険者カバレッジ | −1.6% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手術およびデバイスコストの高さによる患者の経済的アクセス制限

総費用の高さにより、保険普及率が低い、または自己負担上限が厳しい医療システムでは患者がインプラントにアクセスできない状況が生じています。カバレッジが存在する市場においても、共同保険料が中央値収入の数か月分に相当することが多くあります。メーカーは大量生産およびコンポーネント統合によってコスト削減を目指していますが、高度な電子部品および規制コンプライアンスコストにより価格柔軟性が制約されています。手頃な割賦払いプログラムおよびアウトカムベースの契約が部分的な解決策として登場していますが、経済的格差により中南米、アフリカ、東南アジアの一部では依然として睡眠時無呼吸インプラント市場の普及が制限されています。

長期的な臨床エビデンスおよび販売後フォローアップデータの不足

主要な臨床試験のほとんどが転帰のモニタリング期間を3年から5年のみとしています。ADHEREのようなレジストリ研究は有望な実世界の洞察を提供していますが、無作為化対照が欠如しており、一部の保険者や保守的な臨床医は耐久性について確信を持てないままです。三叉神経および横隔膜神経システムは有望ではあるものの、さらに短いフォローアップ期間しかありません。このエビデンスギャップはガイドラインへの組み込みおよび主要国以外での償還を遅らせており、睡眠時無呼吸インプラント市場の直近の成長見通しを抑制しています。多施設10年追跡調査が現在進行中であり、公表後に受容が加速する可能性が高いと見られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:舌下神経刺激の優位性と急成長する三叉神経チャレンジャーとの競合

舌下神経刺激療法は2025年に睡眠時無呼吸インプラント市場シェアの60.55%を占めました。累計9万人超の患者において無呼吸低呼吸指数(AHI)の大幅な改善、いびきの減少、および生活の質スコアの向上が示されています。Inspire Medical Systemsの最新世代パルスジェネレーターはバッテリー寿命を11年に延長し、生涯改定リスクを低減しています。MedtronicおよびLivaNovAは複数接点電極を追加するパイロットプログラムを実施しており、将来の新製品投入に向けた布石を打っています。口蓋インプラントは軽症例に対応しますが、有効性のばらつきとカバレッジの制限により、その貢献は限定的にとどまっています。

三叉神経刺激装置は年平均成長率(CAGR)20.12%での成長が見込まれています。顎下部への配置により胸部ポケットが不要となり、外見を気にする患者にとって魅力的な選択肢となっています。初期臨床研究では睡眠構造の選択的調節と高い安全余裕が示されており、この分野はベンチャーキャピタルを引き付ける磁石となっています。競争力の鍵は小型化、直感的なアプリインターフェース、およびMRI安全機能にあります。強いモメンタムが示すように、三叉神経デバイスは今十年の終わりまでに睡眠時無呼吸インプラント市場の相当なシェアを獲得する可能性があります。

適応症別:閉塞性睡眠時無呼吸が市場を主導し、中枢性変種が加速

閉塞性症例は2025年の睡眠時無呼吸インプラント市場規模の78.35%を占めました。薬剤誘発睡眠内視鏡検査(DISE)が外科医による治療反応者の予測を支援し、いくつかの前向きコホートにおける手術成功率を75%超に改善しています。心臓専門医および睡眠専門医が連携して解剖学的閉塞をより早期に特定し、併存疾患が悪化する前に患者をインプラントプログラムへと誘導しています。

中枢性睡眠時無呼吸は、適応サーボ換気療法に耐えられない心不全患者に対して横隔膜神経刺激療法が普及するにつれ、年16.55%の成長率で増加します。2024年に付与されたMRI条件付き認証は、この高頻度撮像グループへの植込みの障壁を除去しました(aasm.org)。複合性睡眠時無呼吸症候群は最も小さなシェアにとどまりますが、薬理療法、体位療法、および神経刺激療法を組み合わせたハイブリッドソリューションに対する有意な未充足ニーズを提供しています。

インプラントアプローチ別:完全植込み型システムがスケール優位性を維持

完全植込み型システムは2025年の睡眠時無呼吸インプラント市場規模の67.40%を獲得しました。外部コンポーネントが不要であることにより夜間コンプライアンスが向上し、生活上の制限が少なくなります。胸部ポケットへの植込みという慣れた手法は心臓リズム管理手術と類似しており、胸部外科医間での迅速な技術移転を可能にしています。バッテリーの高密度化により、パルスジェネレーターのサイズを大きくすることなく10年を超えるサービス寿命が実現されています。

部分植込み型システムは年平均成長率(CAGR)23.45%が予測されています。NyxoahのBilateral(両側)設計では、超薄型のアクティベーターチップを睡眠中に顎の下に装着するだけで、小さな切開1か所のみで済みます。ワイヤレスファームウェアアップデートにより、手術なしでパラメータの最適化が可能となり、生涯ケアコストを削減します。地域の外科医がよりシンプルな手術手技を習得するにつれ、外来患者数が増加し、睡眠時無呼吸インプラント市場が多様化します。

エンドユーザー別:病院の優位性が継続する一方、外来手術センターが急成長

病院は2025年に症例数の53.50%を確保し、多職種連携の睡眠チーム、画像診断室、および集中的な術後モニタリングを活用しました。大学病院はフェローシッププログラムを展開し、外科的専門知識を地域の関連施設へと普及させています。専用の睡眠外科病棟が術前評価、インプラント手術、および一晩の調整を合理化し、患者の移動を最小化しています。

外来手術センター(ASC)は、保険者が施設料の低減を優先し、患者が当日退院を好むことから、年平均成長率(CAGR)17.40%を記録しています。2切開手技および局所麻酔プロトコルがターンオーバー時間を短縮し、外来ワークフローに適合しています。米国の高スループットASCは選択的整形外科手術と同等の利益率を報告しており、プライベートエクイティからの資金調達を呼び込み、睡眠時無呼吸インプラント市場全体のキャパシティを拡大しています。

地域分析

北米は2025年に世界売上高の45.80%を占め、睡眠時無呼吸インプラント市場の中核を担っています。米国内の1,400超の認定施設が、メディケアおよびメディケイドサービスセンター(CMS)の明確なコーディングに基づいて舌下インプラントを実施しています。民間保険者は、現実世界のデータが心血管系入院の減少を示したことを引用して、迅速にポリシーを整合させました。肥満の流行の拡大により大規模な適格患者プールが維持されており、カナダは4つの州で公的償還のパイロットプログラムを実施し、より広範な普及を示唆しています。

欧州は売上高で第2位にランクしています。ドイツ、フランス、および英国は、早期のCEマーク取得、支援的な保険コード、および強固な臨床研究ネットワークにより手術件数をけん引しています。欧州投資銀行によるNyxoahへの3,750万ユーロの融資が両側デバイスのスケールアップを支援しています。ベルギーのレジストリでは、12か月フォローアップで76%の手術成功率と夜間平均療法使用時間7時間超が報告されています。南欧および東欧市場は萌芽的な段階にありますが、越境紹介プログラムおよび外科医トレーニングコンソーシアムの恩恵を受けています。

アジア太平洋地域は2031年までに予測年平均成長率(CAGR)15.20%を記録する最速成長地域です。日本はほぼ普遍的な医療保険制度と早期技術採用により、安定したインプラント手術数を確保しています。中国はFDA承認済みデバイスに対する優先審査チャンネルを活用し、市場投入までの時間を短縮しています。現地代理店が北京、上海、および広州にトレーニングハブを設立し、外科的技術ギャップに対応しています。インドの都市部の中産階級では認知度が高まっていますが、高い自己負担が普及を抑制しています。低所得者向けの先進医療補助スキームが潜在的な需要を解き放ち、睡眠時無呼吸インプラント市場のさらなる拡大を促進する可能性があります。

南米および中東・アフリカは合わせて世界売上高の10%未満を占めていますが、萌芽的な成長の兆しを示しています。ブラジルの民間病院はインプラントを包括的な体重管理プログラムに組み込んでおり、CPAP療法が失敗した際に保険会社が償還を行っています。湾岸協力会議(GCC)の病院は、高水準のケアを求める駐在員患者を引き付けるために輸入専門知識への投資を行っています。通貨変動および輸入関税が価格戦略に課題をもたらしていますが、各国経済が多様化し医療支出が増加するにつれ、長期的な見通しは依然としてポジティブです。

競争環境

睡眠時無呼吸インプラント市場は集中しています。Inspire Medical Systemsは神経刺激売上高の約85%を掌握し、世界で10万人超を治療して広範な長期エビデンスを蓄積しています。Nyxoahは切開削減と対称的な舌制御を特長とするGenio両側システムを展開し、LivaNovAのaura6000は困難な解剖学的構造を対象とした複数ポイント舌電極を導入しています。Medtronicは心臓リズム管理の知見を活かし、適応型気流検知が可能なセンサー搭載型ジェネレーターの開発に向けて学術センターと連携しています。

戦略的パートナーシップが競争構造を変革しています。ResMedはNyxoahと連携し、在宅診断、クラウドモニタリング、およびインプラント療法を単一の連続体に統合し、患者の治療過程全体にわたるデータフローを強化しています。ZOLL Medicalは横隔膜神経刺激を心臓ポートフォリオとバンドルし、循環器診療を成長チャンネルとして活用しています。ベンチャーキャピタルの関心は引き続き高く、XII Medicalは地域病院向けの超簡素化された植込みプロトコルの開発に4,500万米ドルを調達しました。

技術ロードマップは小型化、両側神経筋制御、MRI安全性、およびAIベースのクローズドループ刺激を重点とします。2024年の横隔膜神経システムに対するMRI条件付き認証のFDA認可は、主要な紹介障壁を解消しました。チルゼパチドが肥満成人の睡眠時無呼吸に承認された最初の減量薬として医薬品分野が参入しましたが、ステークホルダーは解剖学的閉塞を修正しないため競合ではなく補完的なものとして捉えています。ベンダーが患者選択ソフトウェア、外科的ナビゲーション、およびクラウドアナリティクスをバンドルし、医療提供者のロイヤルティを確保するエコシステム型戦略が出現しています。これらの動向が総じて、睡眠時無呼吸インプラント市場において活発でありながら参入障壁の高い競争環境を定義しています。

睡眠時無呼吸インプラント業界リーダー

Inspire Medical Systems

LivaNova PLC

Nyxoah SA

Medtronic PLC

ZOLL Medical (Respicardia)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Inspire Medical Systemsは2025年第1四半期売上高が2億130万米ドル(前年比23%増)であったと報告し、Inspire Vジェネレーターの商業展開を開始しました。

- 2025年5月:LivaNovAは、OSPREY試験の成功を受けてaura6000神経刺激デバイスをFDAに申請しました。

- 2025年4月:NyxoahはGenio両側刺激装置に対するFDAの承認可能レターを受領し、米国での発売前の最終規制ハードルをクリアしました。

- 2025年1月:Dianyx Innovationsが、CES 2025において遠隔患者モニタリングコードを統合したAI対応口腔内装置を発表しました。

- 2024年12月:FDAが、肥満成人における中等度から重度の閉塞性睡眠時無呼吸に対するチルゼパチド(Zepbound)を承認しました。

世界の睡眠時無呼吸インプラント市場レポートスコープ

本レポートのスコープによれば、睡眠時無呼吸インプラントとは、睡眠中に舌および上気道の筋肉を刺激する植込み型デバイスです。これらの植込み型デバイスは気流を改善します。舌下神経刺激装置または上気道刺激デバイスとも呼ばれます。デバイスは右胸部上方の皮膚の下に植込まれます。睡眠時無呼吸インプラント市場は、製品タイプ(舌下神経刺激装置、横隔膜神経刺激装置、口蓋インプラント)、適応症タイプ(閉塞性睡眠時無呼吸、中枢性睡眠時無呼吸)、エンドユーザー(病院、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本市場レポートは、世界の主要地域にわたる17か国の推定市場規模およびトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 舌下神経刺激装置 |

| 横隔膜神経刺激装置 |

| 口蓋インプラント |

| 三叉神経刺激システム |

| 閉塞性睡眠時無呼吸 |

| 中枢性睡眠時無呼吸 |

| 複合性睡眠時無呼吸症候群 |

| 完全植込み型システム |

| 部分植込み型システム |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 舌下神経刺激装置 | |

| 横隔膜神経刺激装置 | ||

| 口蓋インプラント | ||

| 三叉神経刺激システム | ||

| 適応症別 | 閉塞性睡眠時無呼吸 | |

| 中枢性睡眠時無呼吸 | ||

| 複合性睡眠時無呼吸症候群 | ||

| インプラントアプローチ別 | 完全植込み型システム | |

| 部分植込み型システム | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

睡眠時無呼吸インプラント市場は2031年までにどのくらいの規模に達しますか?

睡眠時無呼吸インプラント市場は2031年までに13億7,000万米ドルに達すると予測されています。

現在、販売をリードしているデバイスタイプはどれですか?

舌下神経刺激装置が睡眠時無呼吸インプラント市場の60.55%を占めています。

外来手術センターが市場成長にとって重要な理由は何ですか?

より短い低侵襲手術がASCのワークフローに適合するようになり、外来での植込み手術件数において年平均成長率(CAGR)17.40%を支えています。

インプラントに対する米国の償還環境はどのように改善されましたか?

CPTコード64568は被保険者の80%をカバーし、CMSが明確なコーディングルールを提供することで、支払いに対する管理上の障壁を削減しています。

新薬がインプラントに取って代わりますか?

チルゼパチドは体重関連の睡眠時無呼吸に効果がありますが、解剖学的な閉塞を修正するものではありません。インプラントは多くの中等度から重度の症例において引き続き不可欠です。

次世代デバイスを形成する革新は何ですか?

両側刺激およびAIガイドセンシングを搭載した小型MRI安全ジェネレーターが、睡眠時無呼吸インプラント業界を主導すると期待されています。

最終更新日: