動物用医薬品コンパウンディング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

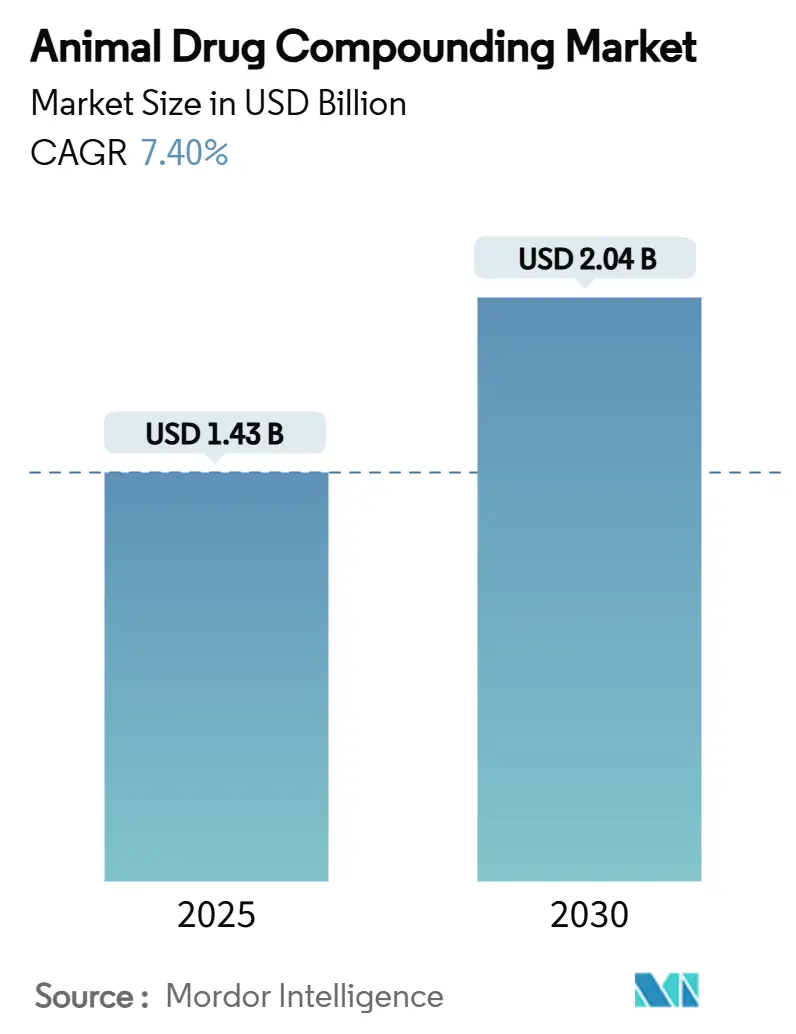

| 市場規模 (2025) | 1.43 十億米ドル |

| 市場規模 (2030) | 2.04 十億米ドル |

| 成長率 (2025 - 2030) | 7.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動物用医薬品コンパウンディング市場分析

動物用医薬品コンパウンディング市場規模は2025年に14億3,000万米ドルとなり、予測期間を通じて7.40%のCAGRを反映して2030年までに20億4,000万米ドルに達する見込みです。この上昇軌道は、個別化されたペット療法の拡大、カンナビノイドベースの製剤の商業的成功、および現行の適正製造基準を適用する503B外部委託施設の継続的な登録によって支えられています。FDAが記録した重要な医薬品不足は、獣医師がコンパウンド代替品へのシフトを促しており、一方でAIガイドによる製剤プラットフォームが開発タイムラインを短縮し、投与精度を向上させています。規制上の逆風、特に産業向けガイダンス第256号の施行はコンプライアンスコストを引き上げますが、自動化対応の大規模事業者にも有利に働きます。一方、関税による原材料インフレと限られた償還適用範囲が需要弾力性を抑制し、薬局は付加価値サービスとエキゾチック動物種の専門知識を強調するよう促されています。

主要レポートのポイント

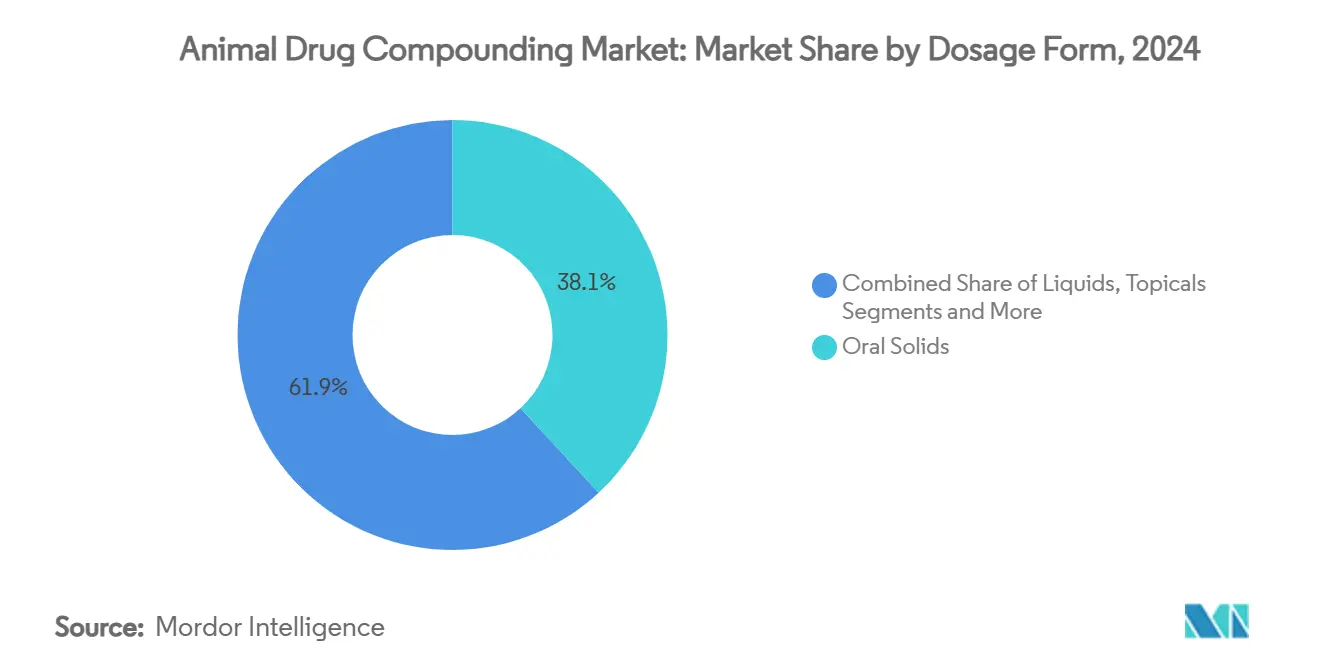

- 剤形別では、経口固形剤が2024年の動物用医薬品コンパウンディング市場シェアの38.1%を占め、無菌注射剤は2030年までに9.8%のCAGRで拡大すると予測されています。

- 動物種別では、コンパニオンアニマルが2024年に67.3%の収益シェアをリードし、エキゾチック動物および動物園の動物種は2030年までに12.4%のCAGRで成長すると予測されています。

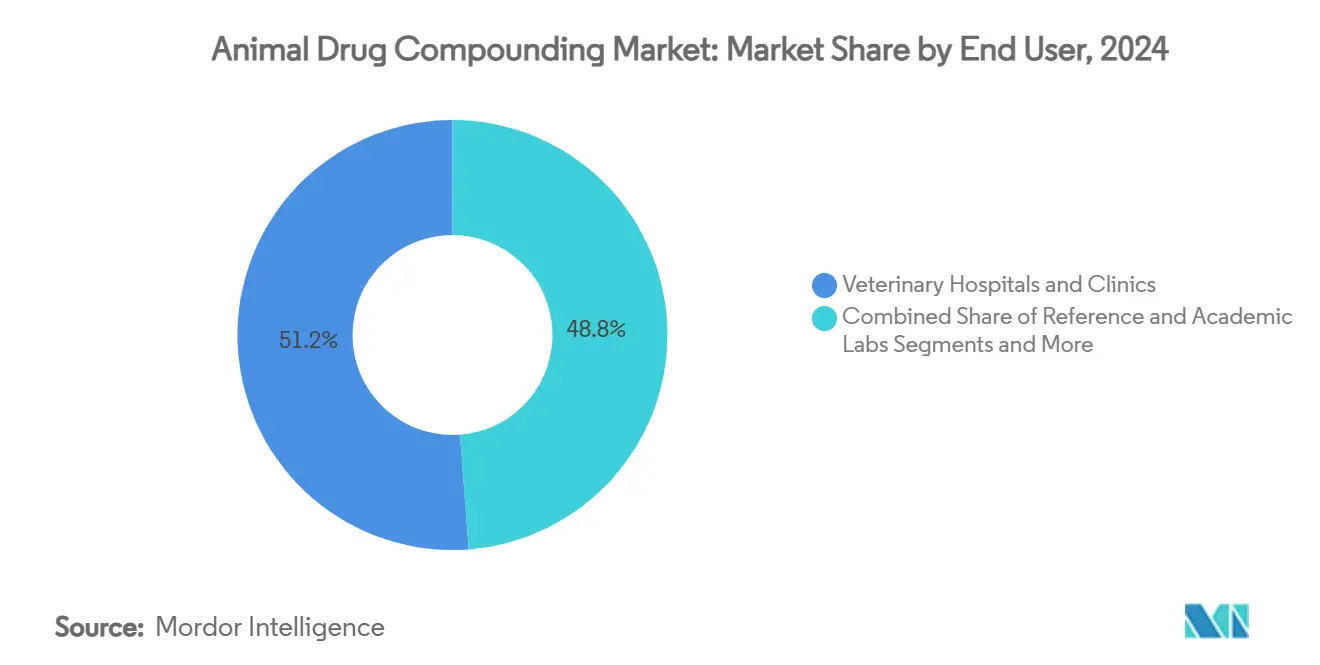

- エンドユーザー別では、獣医病院およびクリニックが2024年の動物用医薬品コンパウンディング市場シェアの51.2%を保有し、503B外部委託施設は2030年までに10.6%のCAGRで成長する見込みです。

- コンパウンディング種別では、非無菌製剤が2024年の動物用医薬品コンパウンディング市場規模の59.5%のシェアを占め、USP 800ガイドラインに基づくハザード薬コンパウンディングは同期間に11.7%のCAGRで進展しています。

- 治療領域別では、疼痛・炎症治療が2024年の動物用医薬品コンパウンディング市場規模の33.4%を占め、カンナビノイドベースの療法は2030年までに15.2%のCAGRで急増すると予測されています。

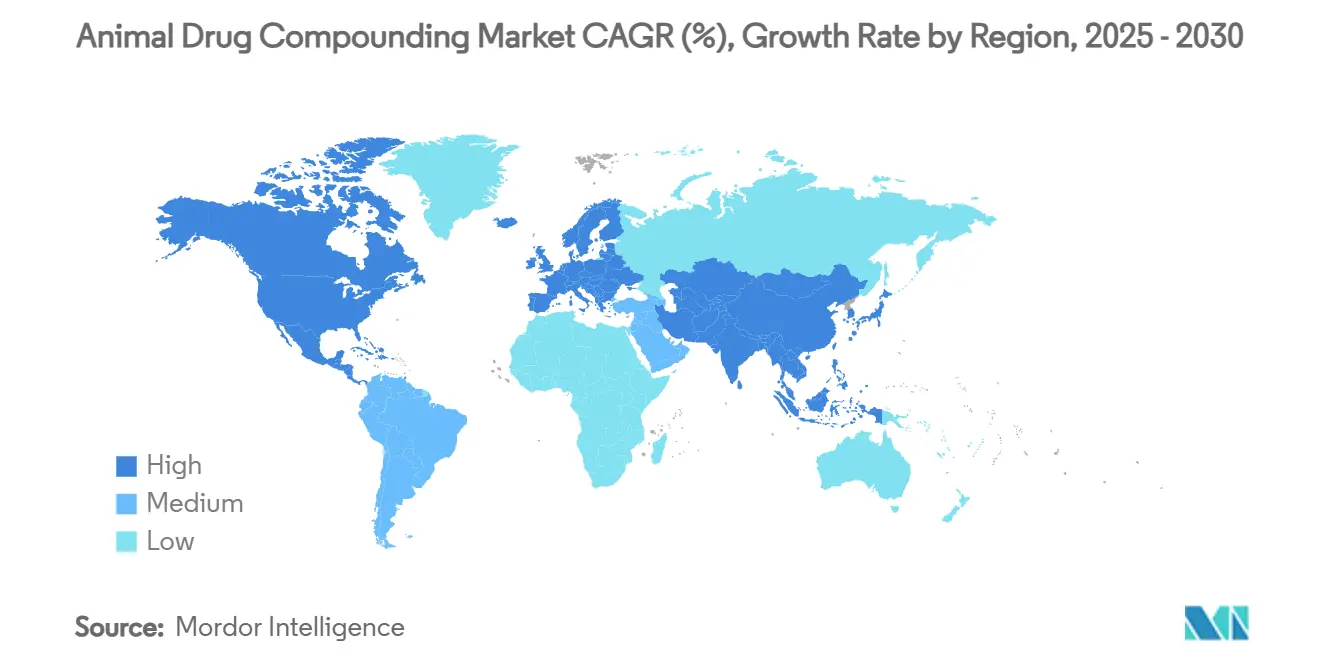

- 地域別では、北米が2024年に49.1%の収益シェアを占め、アジア太平洋は2030年までに7.6%の最速地域CAGRを記録する見込みです。

世界の動物用医薬品コンパウンディング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 個別化されたペット療法に対する需要の高まり | +1.20% | 世界規模、北米および欧州に集中 | 中期(2〜4年) |

| 獣医コンパウンディングを促進するFDA医薬品不足リストの増加 | +1.80% | 北米、カナダへの波及 | 短期(2年以内) |

| GMP自動化を伴う503B外部委託施設の拡大 | +1.10% | 北米およびEU規制区域 | 中期(2〜4年) |

| 専門製剤を必要とする馬スポーツ医学の急増 | +0.70% | 世界規模、競馬管轄区域に集中 | 長期(4年以上) |

| カンナビノイドベースの動物用治療薬の急速な普及 | +1.40% | 北米、一部のEU市場 | 短期(2年以内) |

| 製剤サイクルタイムを短縮するAIガイドによる剤形カスタマイズ | +0.60% | APACを中心に北米へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

個別化されたペット療法に対する需要の高まり

ペットオーナーがヒト医療で提供されるのと同じ精密医療を期待するようになるにつれ、個別化治療が増加しており、獣医師は動物種固有の薬物動態に合わせた剤形を調整するよう促されています。[1]アメリカ獣医師会、「バルク医薬品物質からのコンパウンディング」、avma.org 体重ベースの調整、嗜好性の向上、およびコンプライアンス重視の投与経路は、プレミアム価格の実現を支援し、薬局と獣医師の関係を強化します。コンパニオンアニマルの寿命が延び、慢性疾患の有病率が高まり、長期的なカスタマイズされた治療計画の必要性が増しています。エキゾチック動物種の増加は、市販薬がは虫類、鳥類、または小型哺乳類に対して検証済みの投与量を記載することがほとんどないため、独自の強度に対する需要を増幅させます。迅速なターンアラウンドタイムで病院の処方集を再現できる薬局は、サービスの親密さと治療の多様性を通じて持続的な競争上の差別化を獲得します。

獣医コンパウンディングを促進するFDA医薬品不足リストの増加

FDAの不足通知は2024年に急増し、重要な注射剤に影響を与え、コンパニオンアニマルおよび食用動物の両方のケアプロトコルを中断させました。[2]食品医薬品局、「機関情報収集活動」、federalregister.gov 503A薬局および503B施設は、医療上の必要性免除の下でバルク医薬品物質を動員することで混乱を利用していますが、文書化の負担は強化されています。獣医師は、特に休薬期間が家畜の代替品を制限する場合に、途切れない供給のためにコンパウンディングパートナーに依存しています。不足はまた、これらの施設が需要を見越して在庫を構築できるため、第503B条に基づく施設登録を加速させました。収益への短期的な押し上げは、承認されたパスウェイからの逸脱を精査するFDAの監視強化によって抑制されており、事業者は品質管理システムを強化するよう迫られています。

GMP自動化を伴う503B外部委託施設の拡大

503B外部委託施設は、ロボット無菌プラットフォームとクローズドループワークフロー管理を導入し、工業用製薬ラインに匹敵するロットレベルの一貫性を達成しています。[3]米国薬局方、「USPコンパウンディング基準」、usp.org 自動化により無菌移送時のヒューマンエラーが削減され、生産量が増加し、患者固有の処方箋なしに全国配送が可能になります。獣医病院は、高需要注射剤の予測可能な入手可能性のために503Bパートナーを好み、それによって調達を簡素化し、スタッフのコンパウンディング負荷を軽減します。USP 797および800スイートは、分離された空気処理、冗長監視、および厳格な検証を必要とするため、スタートアップコストは依然として高いままです。その結果、規模の経済はコンプライアンス投資を償却できる複数拠点の事業者に有利に働き、動物用医薬品コンパウンディング市場内での段階的な統合を促進しています。

カンナビノイドベースの動物用治療薬の急速な普及

疼痛、不安、およびてんかんに対するカンナビノイド由来の治療は、FDA承認の獣医ラベルがないにもかかわらず、植物ベースの介入に対する消費者の好みを反映して受け入れられました。販売の勢いは大麻抽出物を合法化した法律に続いていますが、統一された投与ガイダンスは依然として存在しません。コンパウンディング薬局は、CBDの純度を標準化し、新興の臨床文献に沿った強度を製剤化することで変動性に対処しています。許容的な規則を持つ州の獣医師はCBDをより迅速に処方しますが、依然として責任上の懸念を乗り越え、検査室で検証された製剤のみを推奨しています。マイクロカプセル化カンナビノイドをトリーツや経皮フォーマットに組み込む能力は、治療ツールキットを拡大しながら、大きなマージンポテンシャルを持つ製品ラインを生み出します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バルク医薬品物質に対するFDA GFI-256のより厳格な施行 | -1.90% | 北米、世界的に規制の波及 | 短期(2年以内) |

| 限られた償還と高いペット自己負担費用 | -1.30% | 世界規模、先進国市場で深刻 | 中期(2〜4年) |

| エキゾチック動物種製剤の安定性データの不足 | -0.80% | 世界規模、専門診療に集中 | 長期(4年以上) |

| 医薬品グレードAPIの原材料コストの上昇 | -1.10% | 世界規模、サプライチェーン依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バルク医薬品物質に対するFDA GFI-256のより厳格な施行

ガイダンス第256号は、獣医師がバルク物質からコンパウンドされた薬を処方する際に医療上の正当性と記録保持を義務付け、管理上の負担と潜在的な民事罰則を追加しています。同機関は年間800万件以上のフォーム提出を推定しており、数千時間の医療従事者の時間を消費しています。小規模な503A薬局は、コンプライアンスシステムが収益を生み出すタスクから限られたスタッフを転用するため、不均衡な圧力を感じています。一部の施設は精査を避けるためにバルクコンパウンディングを制限し、複雑なケースの治療選択肢を狭めています。この規則は意図せず503Bメーカーへの需要をシフトさせており、これらの事業者は別のパスウェイに従いますが、依然として高い検証コストに直面しており、最終的には顧客価格に反映されます。

限られた償還と高いペット自己負担費用

ほとんどの保険契約はコンパウンド製剤を一律に除外しており、医療上の必要性に関わらずペットオーナーが請求書全額を負担することになります。内分泌疾患などの慢性疾患では月100米ドルを超える定期的な補充が必要な場合があり、一部のクライアントが治療計画をダウングレードしたり治療を中断したりする原因となっています。保険会社は、除外の理由として薬局間の不透明な価格設定と品質のばらつきを挙げています。専門的な特約が登場しつつありますが、より広いプレミアムペット保険市場と比較して普及率は依然として低いままです。したがって、需要は可処分所得のトレンドを追跡し、動物用医薬品コンパウンディング市場を景気循環と家計予算へのインフレ圧力にさらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:注射剤のイノベーションが勢いを増す

注射剤セグメントは、集中治療および馬の用途における無菌で精密な投与に対する需要に後押しされ、2025年から2030年にかけて9.8%のCAGRで最も急速な進展を記録しました。長時間作用型デポ製剤は投与頻度を減らし、特に神経質な動物のアドヒアランスを高めます。経口固形剤は、製剤の簡便さ、延長された安定性、およびペットオーナーの親しみやすさにより、2024年に最大の38.1%の収益シェアを維持しました。外用および経皮剤形は、全身曝露が望ましくない皮膚科および慢性疼痛のケースに恩恵をもたらします。眼科用製剤は高度な粘度調整剤を活用して角膜接触時間を延長し、FDA承認のOtisereneのような単回投与耳科用懸濁液はクリニック内での処置を削減します。

製品開発パイプラインは、USP 797および800の義務を満たす無菌充填仕上げ技術をますます重視しています。自動化バリアアイソレーターは労働要件を削減し、微粒子管理を確保します。注射剤の動物用医薬品コンパウンディング市場規模は2030年までに6億4,000万米ドルに達すると予測されており、経口剤形が数量リーダーシップを維持しながらも全体収益への貢献を拡大しています。微生物学的試験の統合とリアルタイム環境モニタリングを提供するコンパウンディング薬局は、腫瘍学および集中治療に特化した三次獣医センターからの紹介チャネルを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物種別:エキゾチック動物種の勢いが加速

エキゾチック動物および動物園の動物種療法は、は虫類、鳥類、および小型哺乳類の飼育増加と野生動物リハビリへの投資増加に支えられ、12.4%のCAGRで他のすべてのセグメントを上回りました。対照的に、コンパニオンアニマルは引き続き価値を支配し、2024年収益の67.3%を供給しました。コンパウンド療法は、承認された薬が動物種固有のラベルを提供することがほとんどないため、非伝統的なペットの薬理学的ギャップを埋めます。エキゾチック動物種の動物用医薬品コンパウンディング市場規模は、動物園施設が予防ケアプロトコルを採用し、栄養関連疾患に個別化された投与モデルを適用するにつれて、2030年までに倍増すると予測されています。

食用動物の規則が残留物に関する適応外使用を制限するため、家畜はニッチなままです。それにもかかわらず、ウシ乳房炎の発生は、商業的不足時に時折コンパウンド乳房内注入剤を引き起こします。馬スポーツ医学は、競技イベント前の厳格な休薬期間を満たす緩衝オメプラゾール注射を含む高単価処方を促進します。エキゾチック動物種の専門化を持つ薬局は、代替供給チャネルが乏しいため解約率が低く、長期的な獣医師との提携を固め、市場の回復力を強化しています。

エンドユーザー別:503B施設がシェアを獲得

獣医病院およびクリニックが2024年の需要の51.2%を生み出しましたが、503B外部委託施設は工業化されたGMPプロセスを活用して最も急峻な10.6%のCAGRを記録しました。病院は周術期注射剤および専門鎮痛薬のために503B在庫を活用し、患者固有のコンパウンディングに固有の遅延を回避しています。遠隔医療プラットフォームと統合薬局ソフトウェアがさらに注文サイクルを合理化し、利便性の物語を強化しています。503Bエンティティが保有する動物用医薬品コンパウンディング市場シェアは、追加施設がFDA検査のバックログを解消するにつれて、2030年までに24%に上昇すると予測されています。

電子商取引チャネルは直接消費者向け補充で段階的な牽引力を獲得していますが、規制上の獣医師・クライアント・患者関係がガードレールを課しています。学術研究機関は前臨床研究のために限られた量を消費し、横ばいの成長を示しています。全体として、複数拠点の診療グループは選択されたコンパウンディングパートナーと全国協定を締結して処方集を標準化し、市場統合を促進し、地域ネットワーク全体で厳格な品質期待を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンパウンディング種別:ハザード薬プロトコルが成長を支える

非無菌製剤が2024年の収益の59.5%を支配しましたが、USP 800の施行が医療従事者の安全意識を高めるにつれて、ハザード薬コンパウンディングは11.7%のCAGRを示しました。腫瘍学に特化したクリニックは陰圧室、閉鎖系移送装置、および技術者認定を義務付け、高い参入障壁を設定しています。NIOSH準拠のインフラを取得した薬局は、長期化学療法レジメンの紹介が改善されたと報告しています。

フレーバー強化製剤は、コンプライアンス取り組みが嗜好性に焦点を当てるにつれて、安定した中一桁の拡大を経験しました。規制薬物はDEAの精査に直面し、生体認証金庫アクセスと永続的な在庫ログを必要とします。無菌とハザード能力を一つ屋根の下に組み合わせた施設は、化学療法注射剤と支持的経口薬の両方を必要とする専門クリニックの調達サイクルを短縮し、ベンダーロックインを強化しています。

治療領域別:カンナビノイド療法が急増

疼痛・炎症は、骨関節炎が高齢の犬や猫に依然として蔓延しているため、2024年に最も顕著な33.4%の収益ポジションを維持しました。それにもかかわらず、カンナビノイドベースの療法は、オーナーが天然の鎮痛代替品を好むにつれて15.2%のCAGRで拡大しています。ネコ科およびイヌ科の不安管理が二次的な成長の波を支え、てんかんプロトコルは従来の抗けいれん薬との相乗効果を活用しています。カンナビノイド療法の動物用医薬品コンパウンディング市場規模は2030年までに2億1,000万米ドルに近づくと予測されており、プレミアム原材料調達により依然として控えめですが高収益性を持っています。

抗感染症薬の需要は市販の入手可能性に応じて変動し、注射用抗生物質の不足時に急増します。トリロスタンおよびデソキシコルチコステロンの内分泌学処方は、カスタムコンパウンディングのみが提供できる精密な用量調整に依存しています。皮膚科の用途は、アトピー性皮膚炎診断の増加を活用し、外用シクロスポリンおよびタクロリムスを活用しています。最後に、神経学および行動療法は認知機能障害症候群の認識の高まりを反映し、コンパウンドセレギリンおよびメラトニンへの需要を増加させています。

地域分析

北米は2024年に世界収益の49.1%を生み出し、堅固な規制フレームワークと高度な獣医インフラに支えられています。関税関連の原材料コストは2.5%から27%に上昇し、粗利益率に課題をもたらしながらも価格転嫁戦略を促進しています。獣医法人は規模の経済を活用して原材料契約を交渉し、インフレの影響を緩和しています。米国はAIガイドによるコンパウンディングツールの試験運用を継続しており、クリニックの約30%が投与設計に機械学習モデルを導入しています。カナダも同様のトレンドに従いますが、エキゾチック動物種のリハビリ費用を相殺する州の補助金から恩恵を受け、専門コンパウンディングへの需要を高めています。

欧州は、抗菌薬スチュワードシップを犠牲にすることなく獣医薬へのアクセスを拡大することを目的とした規則(EU)2019/6の下でバランスの取れた成長を示しています。馬スポーツ医学は、厳格なアンチドーピング監視が精密コンパウンディングを促進するフランス、アイルランド、および英国などの競馬ハブで繁栄しています。欧州医薬品庁の馬向け必須物質リストは明示的な休薬期間を設定し、薬局が準拠した製剤を開発できるようにしています。ブレグジットは一時的に海峡横断流通を混乱させましたが、地元のコンパウンディング施設が供給ギャップを埋めるよう活性化させました。

アジア太平洋は、可処分所得の増加と都市部でのペット飼育の増加に後押しされ、7.6%のCAGRで最も急成長している地域を代表しています。日本は薬剤師を獣医ワークフローに統合し、投薬カウンセリングと安全チェックを改善しています。オーストラリアでは、VetPartnersのような診療統合業者が267クリニックに拡大し、コンパウンディングパートナーシップのための全国プラットフォームを構築しています。東南アジア全体の規制の断片化は依然として障壁ですが、ASEAN標準技術要件の下での調和努力は進展を示しており、国境を越えた流通業者にとって段階的な市場開放を示唆しています。

競合環境

動物用医薬品コンパウンディング市場は、地域薬局が拡大する503Bメーカーおよび企業獣医グループと共存するため、中程度の断片化を維持しています。Grey Wolf Animal Healthは2024年から2025年にかけて2件の注目すべき取引を実行し、マニトバ州のコンパウンディング薬局に2,250万米ドルを支払い、その後Trutina Pharmacyを買収して馬製剤を強化しました。Mission Veterinary PartnersとSouthern Veterinary Partnersは、規制承認待ちで730の診療所を生み出す合併を発表し、処方量を優先コンパウンディングベンダーに向ける可能性があります。

503B施設は、米国特許第7930066 B2号の下で特許取得された自動薬局混合システムなどのGMP監査とロボット無菌ラインを通じて差別化しています。小規模な503A薬局は、オーダーメイドサービス、迅速なターンアラウンド、およびエキゾチック動物種の専門知識で競争しています。自動化がマージンのスケーラビリティを促進するため、プライベートエクイティの関心が高まっており、EQTによるVetPartnersの買収がその例として挙げられ、オーストラリアとニュージーランド全体でダウンストリームのコンパウンディングシナジーを解放しています。ソフトウェアベンダーと薬局の間で技術協力が浮上し、電子処方と在庫分析を統合し、フルフィルメントサイクルを短縮し、在庫切れを削減しています。

競争ダイナミクスは品質認定を中心に展開しており、PCABおよびNABP検査が信頼のシグナルとして機能しています。環境モニタリング、粒子カウンター、およびISO分類クリーンルームに投資する薬局は、腫瘍学および集中治療に特化した専門病院からの紹介パイプラインを確保しています。逆に、コンプライアンス費用の上昇が個人事業主の撤退決定を加速させ、ロールアップの機会を生み出しています。知的財産ポートフォリオは依然として限られていますが、一部のエンティティは製剤特許を申請しており、例えばEpiur Pharmaの馬向け注射用オメプラゾールは一時的な独占性とプレミアム価格決定力を付与しています。

動物用医薬品コンパウンディング産業リーダー

Wedgewood Pharmacy

Covetrus

Epicur Pharma

Fagron NV

Mixlab

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Grey Wolf Animal Health Corpがカナダにおける馬向けコンパウンディング能力を拡大するためTrutina Pharmacyを買収しました。

- 2025年5月:DechrがOtisereneのFDA承認を取得しました。これは犬向けの初の単回投与長時間作用型マルボフロキサシン・テルビナフィン・デキサメタゾン耳科用懸濁液です。

- 2025年2月:Epicur PharmaとBovaが協力して、米国における馬の胃潰瘍向けの特許取得済み注射用オメプラゾールを導入しました。

- 2024年12月:Grey Wolf Animal Health Corpがマニトバ州のコンパウンディング薬局を2,250万米ドルで買収しました。

世界の動物用医薬品コンパウンディング市場レポートの範囲

| 経口固形剤 |

| 経口液剤 |

| 外用剤・経皮剤 |

| 眼科用・耳科用 |

| 無菌注射剤 |

| コンパニオンアニマル |

| 家畜 |

| 馬 |

| エキゾチック動物・動物園の動物種 |

| 野生動物・リハビリ |

| 獣医病院・クリニック |

| 参照・学術研究機関 |

| 503A地域薬局 |

| 503B外部委託施設 |

| 電子商取引・通信販売プラットフォーム |

| 無菌 |

| 非無菌 |

| ハザード薬(USP-800) |

| 規制薬物 |

| フレーバー強化 |

| 疼痛・炎症 |

| 抗感染症薬 |

| 内分泌学・ホルモン |

| 皮膚科 |

| 神経学・行動 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 剤形別 | 経口固形剤 | |

| 経口液剤 | ||

| 外用剤・経皮剤 | ||

| 眼科用・耳科用 | ||

| 無菌注射剤 | ||

| 動物種別 | コンパニオンアニマル | |

| 家畜 | ||

| 馬 | ||

| エキゾチック動物・動物園の動物種 | ||

| 野生動物・リハビリ | ||

| エンドユーザー別 | 獣医病院・クリニック | |

| 参照・学術研究機関 | ||

| 503A地域薬局 | ||

| 503B外部委託施設 | ||

| 電子商取引・通信販売プラットフォーム | ||

| コンパウンディング種別 | 無菌 | |

| 非無菌 | ||

| ハザード薬(USP-800) | ||

| 規制薬物 | ||

| フレーバー強化 | ||

| 治療領域別 | 疼痛・炎症 | |

| 抗感染症薬 | ||

| 内分泌学・ホルモン | ||

| 皮膚科 | ||

| 神経学・行動 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

動物用医薬品コンパウンディング市場の現在の価値はいくらですか?

市場は2025年に14億3,000万米ドルと評価されており、2030年までに20億4,000万米ドルに成長すると予測されています。

動物用医薬品コンパウンディング市場で最も急速に拡大している剤形はどれですか?

無菌注射剤は、集中治療環境における精密投与への需要に後押しされ、2030年までに9.8%のCAGRで最も急速な成長を記録しています。

503B外部委託施設が注目を集めている理由は何ですか?

503B施設はGMP条件下で運営し、手持ち在庫を維持し、個別処方箋なしに全国配送が可能であり、10.6%のCAGRを支えています。

この市場においてカンナビノイド療法はどの程度重要ですか?

カンナビノイドベースのコンパウンド製品は15.2%のCAGRで進展しており、天然の疼痛・不安緩和に対するペットオーナーの強い需要を反映しています。

どの地域が市場をリードし、どの地域が最も急速に成長していますか?

北米が世界収益の49.1%を占め、アジア太平洋が7.6%のCAGRで最も急成長している地域です。

コンパウンディング薬局が直面する主な規制上の課題は何ですか?

主な課題には、ガイダンス第256号のFDA施行、より高い文書化の負担、およびハザード薬取り扱いのためのUSP 800コンプライアンスが含まれます。

最終更新日: