獣医用サプリメント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 10.10 十億米ドル |

| 市場規模 (2030) | 12.80 十億米ドル |

| 成長率 (2025 - 2030) | 5.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

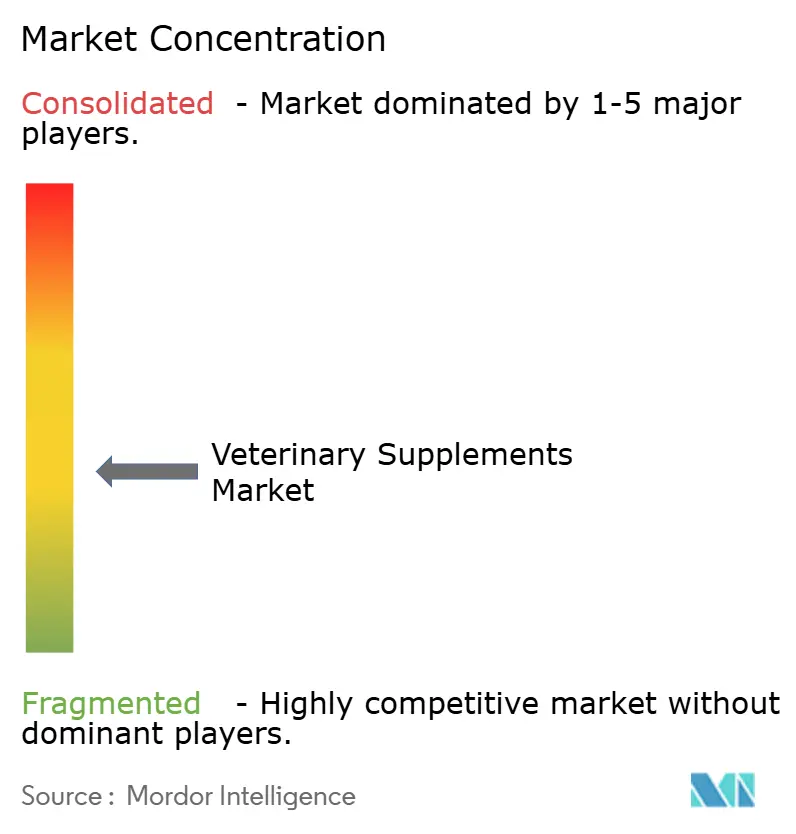

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用サプリメント市場分析

獣医用サプリメント市場規模は2025年に101億米ドルとなり、予測期間中に年平均成長率5.1%を反映して2030年までに128億米ドルに拡大する見込みです。ペットの人間化トレンドと先進的な獣医科学との整合性の高まり、成分承認経路の明確化、デジタルコマースの急速な普及が需要を支えています。現在の製剤はヒト向けニュートラシューティカルの基準を模倣しており、健康意識の高いオーナーに訴求するエビデンスに基づくオメガ3、プロバイオティクス、セノリティクス化合物を活用しています。規制改革—主に米国の動物食品成分相談(AFIC)プロセス—は、新規成分に対してより迅速かつ厳格な経路を提供し、コンプライアンス要件を乗り越えられる多国籍企業に恩恵をもたらしています。Mars Petcareの10億米ドルのデジタル投資を軸に加速するeコマースおよびサブスクリプションサービスが、フルフィルメントの経済性を再構築し、対象顧客基盤を拡大しています。同時に、海洋由来オメガの供給変動がメーカーをマイクロアルゲ原料へと誘導し、製品の継続性を確保するとともにESG資格の向上を支援しています。[1]獣医学センター、「動物食品成分相談(AFIC)」、fda.gov

レポートの主要ポイント

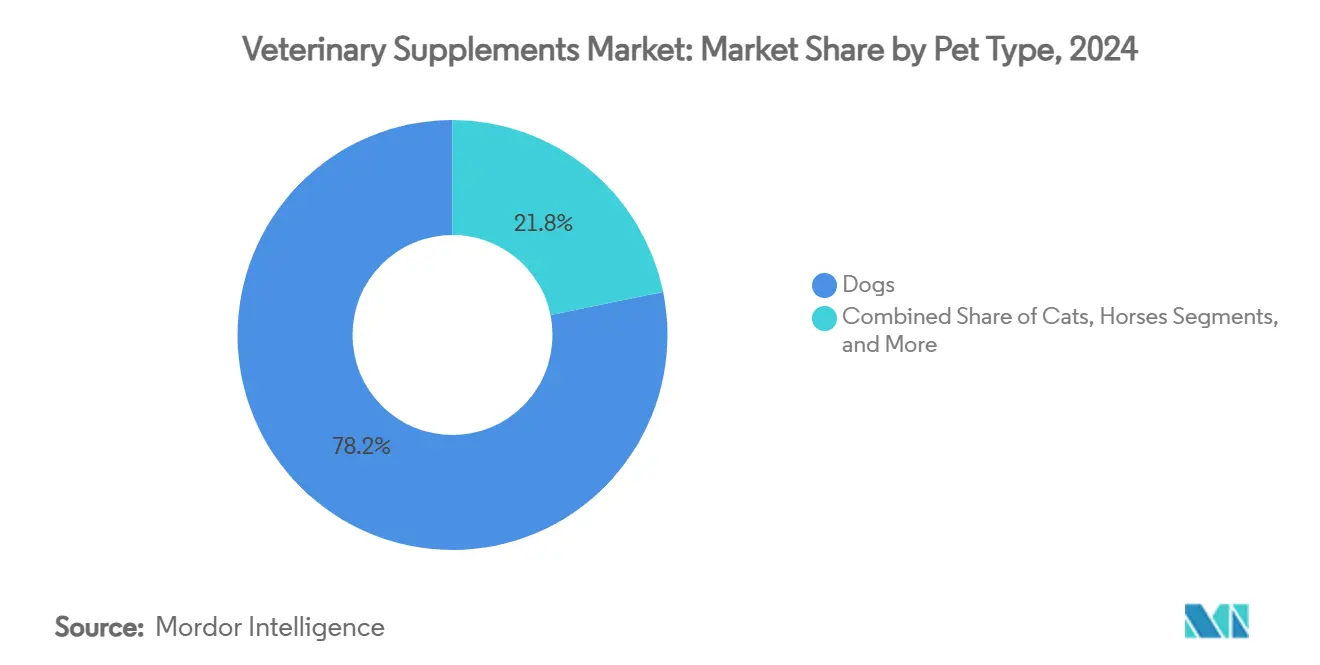

- ペットの種類別では、犬が2024年の獣医用サプリメント市場シェアの78.2%をリードし、猫は2030年にかけて年平均成長率7.9%で拡大しています。

- 健康機能別では、股関節・関節製品が2024年の獣医用サプリメント市場規模の40.1%を占め、鎮静・認知サプリメントは2030年まで年率6.2%成長すると予測されています。

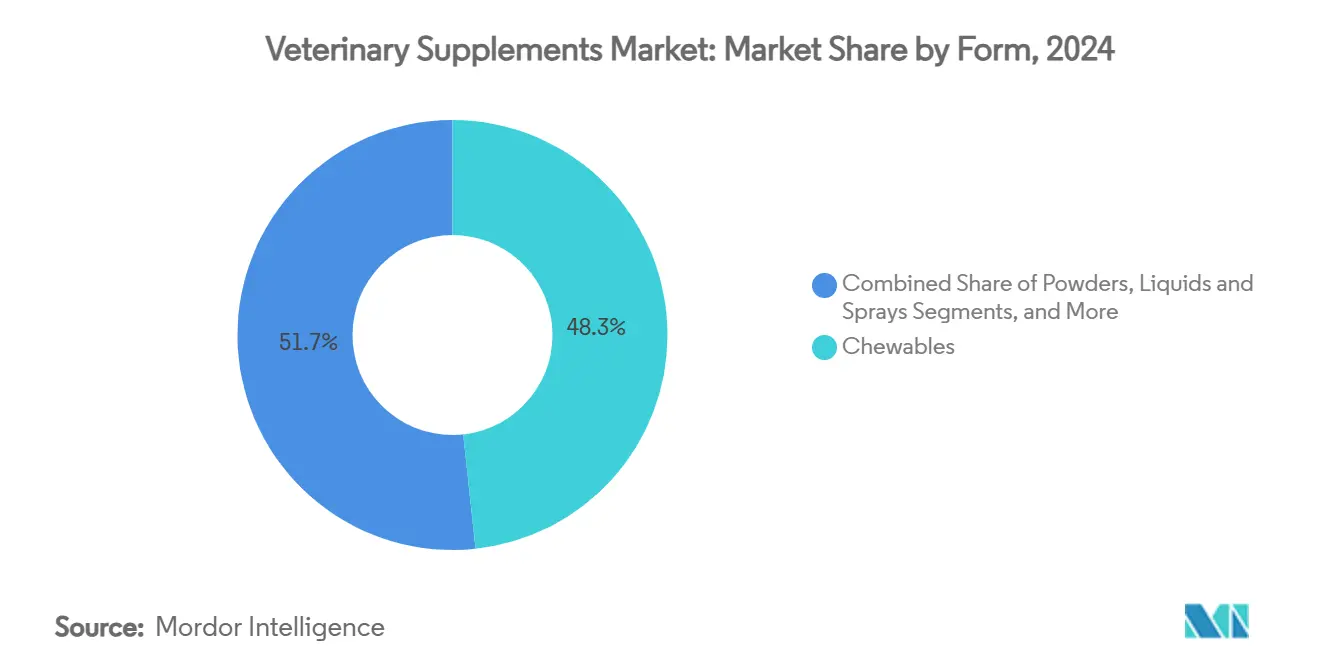

- 剤形別では、チュアブルが2024年の獣医用サプリメント市場規模の48.3%のシェアを獲得し、液剤・スプレーが2030年まで最速の年平均成長率5.4%を記録しています。

- 流通チャネル別では、オフラインのペット専門店が2024年の獣医用サプリメント市場の44.5%を占めていますが、オンライン・サブスクリプションモデルは年率7.6%の拡大が予測されています。

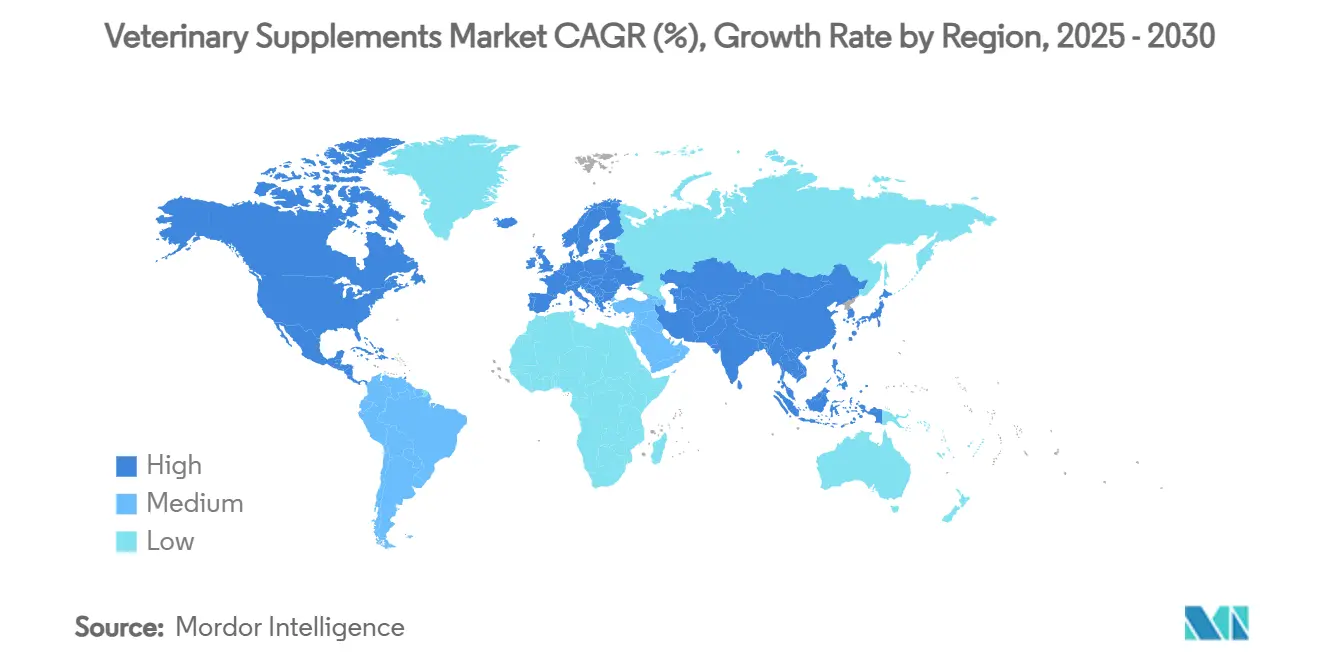

- 地域別では、北米が2024年の獣医用サプリメント市場の40.3%を占め、アジア太平洋は2030年にかけて最高の年平均成長率7.9%が見込まれています。

世界の獣医用サプリメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの人間化とプレミアムウェルネス支出 | +1.80% | 世界全体、北米・欧州で最も強い | 中期(2〜4年) |

| 高齢ペットの増加が慢性ケア用サプリメントを牽引 | +1.20% | 北米・欧州が中心、アジア太平洋へ拡大中 | 長期(4年以上) |

| eコマースとサブスクリプションモデルの急増 | +0.90% | 世界全体、北米のデジタル普及が先行 | 短期(2年以内) |

| オメガ3とプロバイオティクスの有効性に関するエビデンス基盤の拡大 | +0.70% | 世界全体、規制依存の普及率 | 中期(2〜4年) |

| 獣医師のプライベートブランドラインがクリニックの利益率を向上 | +0.50% | 北米・欧州の獣医市場 | 中期(2〜4年) |

| AI駆動のマイクロバイオーム検査がパーソナライズドブレンドを実現 | +0.40% | 北米が早期採用、アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの人間化とプレミアムウェルネス支出

オーナーはますます動物を家族の一員として扱うようになっており、66%が延命治療を追求する意欲を示しています。インフレ圧力にもかかわらず、36%のオーナーがコストへの懸念を示しながらもサプリメントの購入意向を維持しており、支出行動はプレミアムな予防ケアを支持しています。アジア太平洋では、中国のペットオーナーの半数以上がペットを子供のように見なすようになっており、西洋の製剤にとってのホワイトスペースが開かれています。Mars Petcareの10億米ドルの直接消費者向け投資は、パーソナライズドエンゲージメントの戦略的価値を裏付けています。ミレニアル世代とZ世代が新規サプリメント発売成長の84%を牽引しており、この需要触媒の長期的持続性を確保しています。

高齢ペットの増加が慢性ケア用サプリメントを牽引

寿命の延長により、関節、認知、代謝サポートを必要とする高齢の犬や猫のコホートが拡大しています。Zesty PawsやAnimal Biosciencesなどのブランドは、ケアを反応的なものから予防的なものへと転換するNAD+前駆体やセノリティクスブレンドを商業化しています。関節健康製剤は、多様な作用機序による有効性を実現するために、グルコサミン・コンドロイチンのコアにコラーゲンペプチドや植物成分を重ねるケースが増えています。老齢管理のための獣医受診の増加は、クリニックで調剤されるサプリメントの機会を高め、診断との相互販売を強化しています。先進国市場への集中は、新興経済国がコンパニオンアニマルの臨床サービスを拡大するにつれて普及の余地があることを示しています。

eコマースとサブスクリプションモデルの急増

サブスクリプションサービスは現在、一部の小売業者のサプリメント収益の最大45%を生み出しており、店舗への来客数を減らし、予測可能なキャッシュフローを確保しています。ChewyのGoody Boxは組み込み型ロイヤルティの好例であり、サブスクライバーの53%が実店舗での買い物が減ったと報告しています。業界予測では、2026年までに米国のペット製品全体の販売の45%をeコマースが占め、自動補充エンジンが顧客生涯価値を高めるとされています。Pet ValuとOrdergrooveのパートナーシップは、中堅小売業者が独自技術を構築するのではなくプラットフォームを活用する方法を示しています。こうした動向は、データ駆動型のクロスセリングを高め、デジタルリテラシーを欠くブランドにとっての参入障壁を高めています。

オメガ3とプロバイオティクスの有効性に関するエビデンス基盤の拡大

査読済み研究により、高齢犬におけるSaccharomyces cerevisiae補給による腸内細菌叢と炎症マーカーの測定可能な改善が文書化されるようになっています。こうした知見は、長らく逸話に依存していた健康強調表示を正当化し、公表された有効性データを参照するFDAガイダンスを促しています。Royal Caninが臨床的に実証されたS. boulardii CNCM I-1079を配合したバイオティクス配合チュアブルを発売したことは、研究開発で検証された菌株がプレミアムポジショニングを確立できることを示しています。拡大するマイクロバイオームデータベースは、パーソナライズドな製品設計を支え、長期試験への投資を準備している企業の競争優位性を強化しています。[2]Animals Journal、「高齢ラブラドール・レトリーバーにおける食事性Saccharomyces cerevisiae補給が腸内細菌叢組成と腸の健康に与える影響」、mdpi.com

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の曖昧さ:飼料対医薬品の分類 | -0.80% | 世界全体、北米・欧州で最も深刻 | 中期(2〜4年) |

| 査読済み有効性データの不足 | -0.60% | 世界全体、規制依存市場 | 長期(4年以上) |

| プレミアム価格設定がバリューセグメントへの浸透を制限 | -0.50% | 世界全体、新興市場で顕著 | 短期(2年以内) |

| 不安定でESG審査を受ける海洋由来オメガのサプライチェーン | -0.40% | 世界全体、供給依存メーカー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制上の曖昧さ:飼料対医薬品の分類

FDAの2024年におけるAAFCO協力協定の終了は、承認経路を食品添加物申請とGRAS通知に絞り込み、コストを増大させ、発売を遅延させています。CBDなどの機能性活性成分は、栄養的範囲を超えた治療的主張を行う場合、医薬品として再分類されるリスクがあり、高額な臨床試験と処方箋のみのステータスを強いられます。断片化した州レベルの監督が不確実性を複雑にしており、連邦PURRActに対するAAFCOの異議申し立てがその例として挙げられます。専任のコンプライアンスチームを持たない中小ブランドは不均衡な負担に直面し、進化する状況を乗り越えるためにより適した買収パートナーを求める可能性があります。

査読済み有効性データの不足

品質管理スキームが製造基準を強化する一方で、多くの新規成分は依然としてヒト向け研究や逸話的な根拠に依存しています。菌株固有または化合物固有のデータに対する獣医師の需要の高まりは、知名度の低いブランドを不利な立場に置いています。この欠如は、エンドポイントの定量化が困難な認知・不安カテゴリーで特に深刻です。Hill's Pet Nutritionのプレバイオティクス繊維研究など、独自の試験に資金を提供する企業は、クリニックでの推薦率の向上という恩恵を受けています。エビデンスに基づくマーケティング主張に対する規制の重点化は、研究中心のプレーヤーと機会主義的な参入者との間の格差をさらに広げるでしょう。[3]Allison P. McGrath、「プレバイオティクス繊維ブレンドが子犬の成長・発育と良好な消化器の健康をサポート」、Frontiers in Veterinary Science、frontiersin.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットの種類別:犬の優位性、猫の勢い

犬は2024年の獣医用サプリメント市場規模の78.2%を占め、体重に基づく投与量の多さと定着した予防ケアの習慣を反映しています。販売は数十年にわたる有効性検証に支えられた股関節・関節および消化器製品に偏っています。しかし猫は、偏性肉食動物の代謝的特性に対応した口当たりの良い猫専用製剤を開発するブランドにより、2030年にかけて年平均成長率7.9%を記録しています。DechrのランタンベースのCatney Oneは、慢性腎臓病を管理するオーナーのプレミアム志向を示しています。馬のニッチ市場は安定を維持し、抗生物質削減イニシアチブや都市部のペットミニトレンドが台頭する中、家畜やエキゾチックペットは漸進的な成長をもたらしています。

猫の成長はシェアが小さいにもかかわらず絶対的な収益を押し上げており、特化した腎臓、泌尿器、毛球ソリューションを魅力的なホワイトスペースにしています。犬のシェアは引き続き収益予測の基盤となっていますが、カテゴリーリーダーは現在、ライフステージや犬種サイズ別にセグメント化し、対象可能な市場規模を拡大しています。オーナーがサプリメントを生活の質への非裁量的投資と認識しているため、獣医用サプリメント市場は良好な価格弾力性を維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

健康機能別:関節の優位性、認知の上昇余地

股関節・関節製剤は2024年の獣医用サプリメント市場シェアの40.1%を獲得し、高齢ペットの増加と肥満の蔓延が変形性関節症の管理を最優先の臨床課題として維持しています。イノベーションは、より速い効果発現と多経路の緩和を提供するために、コラーゲン、ターメリック、ボスウェリアを従来のグルコサミン・コンドロイチンスタックに組み合わせています。年平均成長率6.2%で拡大する鎮静・認知製品は、不安を治療可能な状態として認識する意識の高まりから恩恵を受けています。L-テアニンとトリプトファンを含むプロバイオティクス配合チュアブルは、行動健康トレンドに共鳴する多機能設計を示しています。

消化器の健康は、マイクロバイオーム研究が標的プロバイオティクス菌株とポストバイオティクス代謝産物を促進する中、中核的な成長の柱であり続けています。皮膚・被毛ソリューションは安定した需要を維持していますが、海洋由来のEPA/DHAのサプライチェーン圧力に直面しており、藻類由来の代替品への移行が加速しています。免疫サポートは季節的なピークに追随しながらも、年間を通じた予防的ポジショニングへと移行しています。より大きな臨床的検証が実践者の採用を広げ、プレミアムセグメンテーションを強化するでしょう。

剤形別:チュアブルの優位性、液剤の加速

チュアブルは2024年の獣医用サプリメント市場シェアの48.3%を確保し、おやつのような口当たりの良さ、簡単な投与、包装の利便性によるものです。ソフトチュアブルは歯の敏感な高齢ペットに対応し、オーナーのコンプライアンス指標で最高位にランクされています。液剤・スプレーは年平均成長率5.4%で上昇しており、改善されたフレーバーマスキングと棚での安定性に支えられ、複数ペットの家庭や体重ベースの精密投与に対応しています。錠剤やカプセルはコスト効率が高いものの、「錠剤疲れ」を軽減する剤形に徐々にシェアを譲っています。

粉末は食事への混合、特にエキゾチックや複数種の家庭でニッチな需要を維持していますが、口当たりの課題が浸透を制限しています。おやつ配合剤形を試みる企業はスナックとサプリメントの境界を曖昧にし、機能的な楽しみを行動トレーニングの報酬として位置づけています。オーナーが有効性と投与のしやすさの両方を求める中、製剤の柔軟性は競争上の優位性であり続けるでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:専門店の安定、デジタルの急増

ペット専門小売業者は2024年の獣医用サプリメント市場の44.5%を占め、知識豊富なスタッフと店内サンプリングが初回購入者の信頼を構築しています。クリニックチャネルは治療グレードの製品に対する権威を維持していますが、棚スペースの制限が拡大の深さを制約しています。年率7.6%で拡大するオンライン販売は、利便性を求める消費者とサブスクリプション採用者を取り込み、補充タイミングを推薦するアルゴリズムが平均注文額を引き上げています。マスグロサリーストアは広いリーチを提供しますが、限られた棚スペースの中でプレミアムなブランドストーリーを伝えることに苦労しています。

オムニチャネル統合で勝利するブランドは、直接消費者向けインタラクションからのデータを活用して実店舗の品揃えを最適化しています。Mars Petcareのプラットフォーム投資は、カテゴリーがシームレスなオンライン・オフラインエコシステムへと移行していることを示しており、サプライチェーンの俊敏性とラストマイル物流が中核的なコンピテンシーとなっています。

地域分析

北米は2024年の世界収益の40.3%を占め、高い獣医受診率と保険普及率がサプリメントの継続的な使用を支えています。米国の消費者はプレミアムなヒト向けグレードの成分を好み、カナダの調和された規制が効率的な国境を越えた流通を促進しています。メキシコの都市化はペット飼育の拡大を促進していますが、価格感度がバリュー製品への需要を誘導しています。3カ国すべてのデジタルネイティブがサブスクリプション登録を加速させており、Mars Petcareの戦略的な10億米ドルのeコマース配分を強化しています。FDA・AAFCO再調整の中でも規制の安定性は、企業が堅固なコンプライアンスインフラを維持する限り、イノベーションを持続させています。

欧州は、トレーサブルでオーガニックな原料への強い選好に支えられた安定した成長で続いています。ドイツ、英国、フランスは持続可能性を重視する中核的な需要センターであり、藻類由来のオメガ3やリサイクル可能な包装が支持を得ています。地域のペット製品セクターは2022年に291億ユーロに達し、機能性サプリメントのアップトレードに肥沃な土壌を示しています。ブレグジットは英国向け出荷の物流を複雑にしており、サプライヤーは二重倉庫の設置を余儀なくされています。ポーランドなど中東欧市場は平均以上のプロバイオティクス採用を示しており、消化器の健康強調表示に対する消費者の受容性を反映しています。

アジア太平洋は、中国とインドのミレニアル世代とZ世代がコンパニオンアニマルへの支出を増やす中、2030年にかけて最速の年平均成長率7.9%を記録しています。中国のペットオーナーはますます西洋の愛着規範を模倣するようになっており、信頼されるブランドへの輸入需要を牽引しています。日本はパーソナライズド栄養サブスクリプションへの受容性を示すイノベーションの灯台であり続けています。規制構造は不均一に成熟しており、オーストラリアは合理化された承認を提供する一方、インドの新興フレームワークは依然として飼料と医薬品の分類を二分しています。それでも、可処分所得の増加とペットのテレヘルス普及は、サプリメントカテゴリーの持続的な成長を示しています。

競合状況

獣医用サプリメント市場は中程度に断片化していますが、食品・製薬大手がニッチなイノベーターを買収して垂直統合を確保するにつれ、統合が加速しています。Mars PetcareによるKellanovaの359億米ドルおよびHeskaの1株120米ドルでの買収は、診断を拡大しペットケアのタッチポイントを広げています。General Millsの14億5,000万米ドルのWhitebridge Pet Brands買収は、猫向けトリートと機能性製品の提供を深め、カテゴリー横断的なシナジーを示しています。Morgan Stanley Capital PartnersによるFoodScienceの買収に代表されるプライベートエクイティは、セクターの回復力を検証し、事業の専門化を推進しています。

技術力がリーダーをますます差別化しています。Marsのデジタル投資とZoetisのAI診断は、製品カスタマイズを促進し研究開発サイクルを加速するデータインサイトを提供しています。Pet Honestyなどのニッチブランドはeコマースの習熟度を活用して急速にスケールし、オンラインでの成功をTargetや他の主要小売業者での棚展開に転換しています。規制上の洗練度が競争優位性をもたらし、社内の規制担当チームを持つ企業はAFIC相談を通じて新規成分を迅速に承認できる一方、中小企業は買収対象となることが多いです。

もう一つの競争の場は、マイクロバイオーム分析によって推進されるパーソナライズド栄養です。AnimalBiomeの12,500サンプルのDNAライブラリは標的製剤を支援し、マスマーケットのSKUに固執する既存企業に挑戦しています。Zoetisの薬用飼料添加物の売却などの戦略的事業売却は、より高い利益率のコンパニオンアニマル治療薬へのピボットを示しており、予防的サプリメントへの焦点を鋭化しています。

獣医用サプリメント産業のリーダー企業

Nestlé Purina PetCare

Mars Petcare

Nutramax Laboratories

Zoetis

Virbac

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Mars Petcareは1株120.00米ドルでHeskaの買収を完了し、科学・診断部門を拡大しました。

- 2025年5月:Mars PetcareはChampion Petfoodsの買収を完了し、ORIJENおよびACANAのプレミアムブランドを追加しました。

- 2025年5月:Dechrはランタンベースの猫の腎臓健康サプリメントであるCatney Oneを発売しました。

- 2024年11月:General Millsは14億5,000万米ドルでWhitebridge Pet Brandsを買収することに合意しました。

世界の獣医用サプリメント市場レポートの調査範囲

| 犬 |

| 猫 |

| 馬 |

| 家畜(牛・家禽) |

| その他(鳥類・小型哺乳類) |

| 股関節・関節 |

| 消化器の健康 |

| 皮膚・被毛 |

| 免疫サポート |

| 鎮静・認知 |

| チュアブル・ソフトチュアブル |

| 錠剤/タブレット・カプセル |

| 粉末 |

| 液剤・スプレー |

| おやつ配合サプリメント |

| 動物病院 |

| ペット専門店 |

| マスリテール・グロサリー |

| オンライン・eコマース |

| 直接消費者向けサブスクリプション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ペットの種類別 | 犬 | |

| 猫 | ||

| 馬 | ||

| 家畜(牛・家禽) | ||

| その他(鳥類・小型哺乳類) | ||

| 健康機能別 | 股関節・関節 | |

| 消化器の健康 | ||

| 皮膚・被毛 | ||

| 免疫サポート | ||

| 鎮静・認知 | ||

| 剤形別 | チュアブル・ソフトチュアブル | |

| 錠剤/タブレット・カプセル | ||

| 粉末 | ||

| 液剤・スプレー | ||

| おやつ配合サプリメント | ||

| 流通チャネル別 | 動物病院 | |

| ペット専門店 | ||

| マスリテール・グロサリー | ||

| オンライン・eコマース | ||

| 直接消費者向けサブスクリプション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

獣医用サプリメント市場の現在の規模はどのくらいですか?

獣医用サプリメント市場規模は2025年に101億米ドルに達し、2030年までに128億米ドルに拡大する見込みです。

どのペットの種類がサプリメント収益を最も多く生み出していますか?

犬は2024年の世界販売の78.2%を占め、より高い投与量のニーズと定着した予防ケアのルーティンを反映しています。

どのサプリメント機能が最も速く成長していますか?

鎮静・認知製剤は、ペットの不安に対する認識の高まりに支えられ、2030年にかけて年平均成長率6.2%で拡大しています。

オンラインチャネルは販売にどのような影響を与えていますか?

eコマースとサブスクリプションモデルは年率7.6%で拡大しており、実店舗からのシェアを着実に獲得しています。

アジア太平洋が高成長地域と見なされる理由は何ですか?

可処分所得の増加、都市部でのペット飼育、若いオーナーの間での人間化の進展により、アジア太平洋は2030年にかけて年平均成長率7.9%に押し上げられています。

メーカーが監視すべきサプライチェーンの課題は何ですか?

ペルーのカタクチイワシ漁獲割当量による海洋由来オメガ3の変動が、より安定したマイクロアルゲ代替品へのシフトを促しています。

最終更新日: