アンモニア貯蔵タンク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

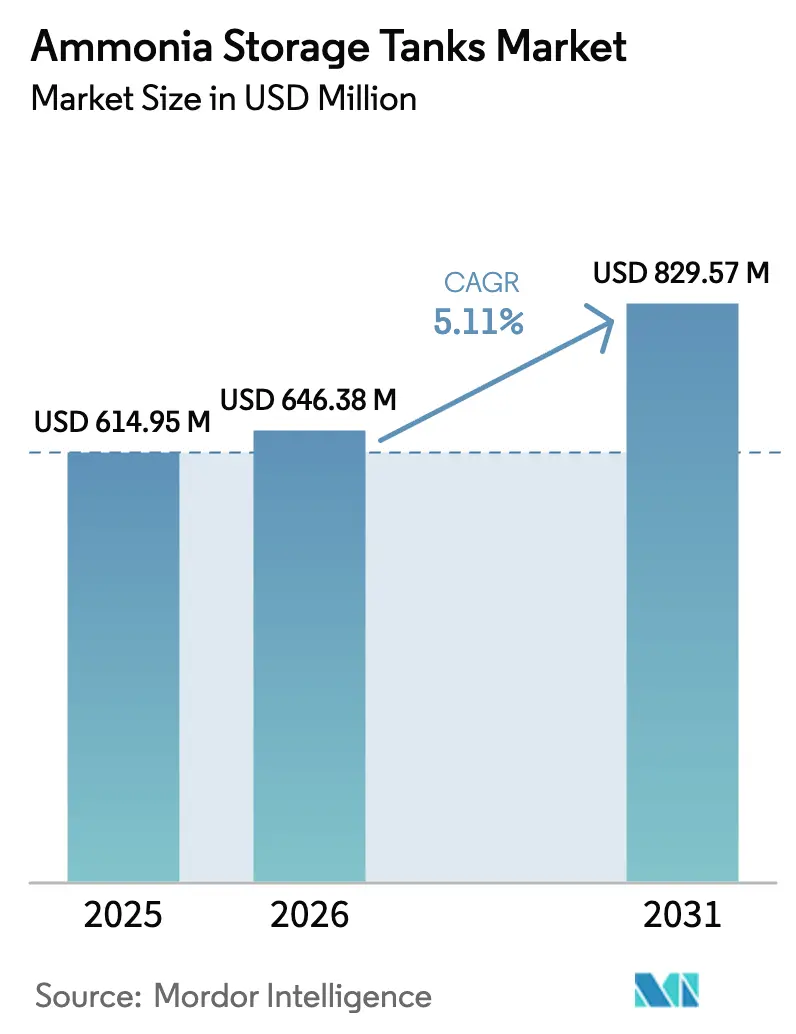

| 市場規模 (2026) | 646.38 百万米ドル |

| 市場規模 (2031) | 829.57 百万米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンモニア貯蔵タンク市場分析

アンモニア貯蔵タンク市場規模は2026年に6億4,638万米ドルと推定され、2025年の6億1,495万米ドルから成長し、2026年~2031年にかけて年平均成長率(CAGR)5.11%で拡大し、2031年には8億2,957万米ドルに達する見通しです。この成長は、肥料中心の需要からグリーンアンモニア、長期エネルギー貯蔵、ゼロカーボン海事バンカリングなどの新たなエネルギーベクターへのセクターの転換を反映しています。政府による脱炭素化義務の強化、国家水素戦略、および大規模再生可能エネルギープロジェクトが、専用貯蔵インフラへの設備投資を加速させています。生産者もまた、特に腐食耐性材料を必要とするグリーンアンモニアに対応するため、より厳格な安全基準および高純度要件に適応すべくタンクファームの再設計を進めています。一方、ミッドストリームおよび港湾事業者は、アンモニア貯蔵を再生可能エネルギー生産拠点と国際海運航路を結ぶゲートウェイ資産として位置付け、統合型エネルギー大手および専門ターミナル開発会社から相当規模の投資コミットメントを集めています[1]Royal Vopak、「戦略的アップデート2025~2030年」、vopak.com。

主要レポートのポイント

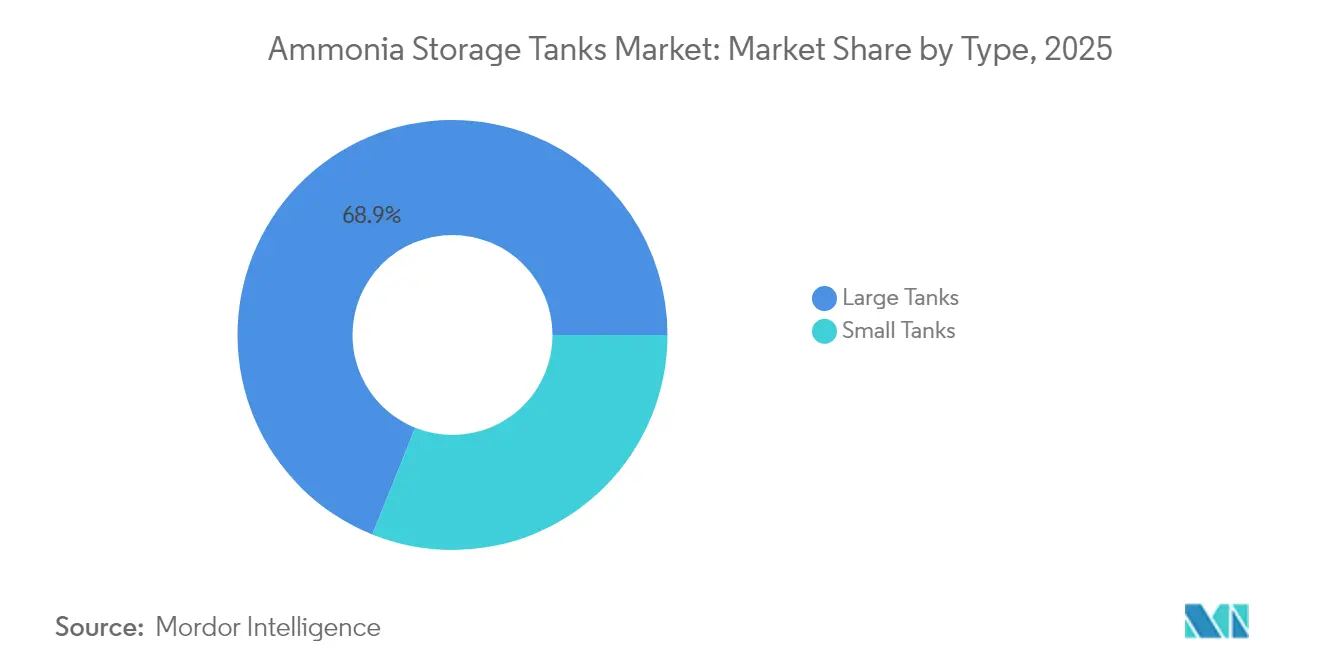

- タイプ別では、大型タンクが2025年のアンモニア貯蔵タンク市場シェアの68.92%を占め、一方、小型タンクは2031年にかけて年平均成長率(CAGR)5.61%で拡大する見通しです。

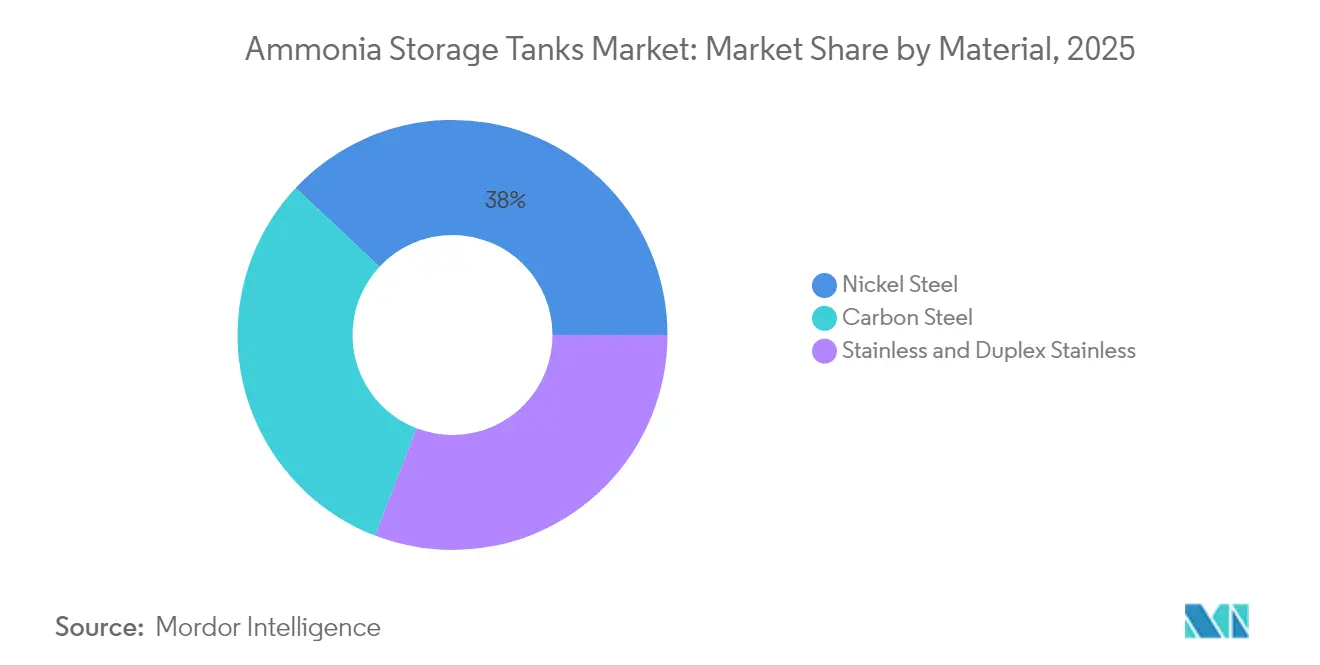

- 材料別では、ニッケル鋼が2025年のアンモニア貯蔵タンク市場規模の38.02%を占め、ステンレスおよびデュプレックスステンレス鋼は2026年から2031年にかけて年平均成長率(CAGR)5.83%を記録する見込みです。

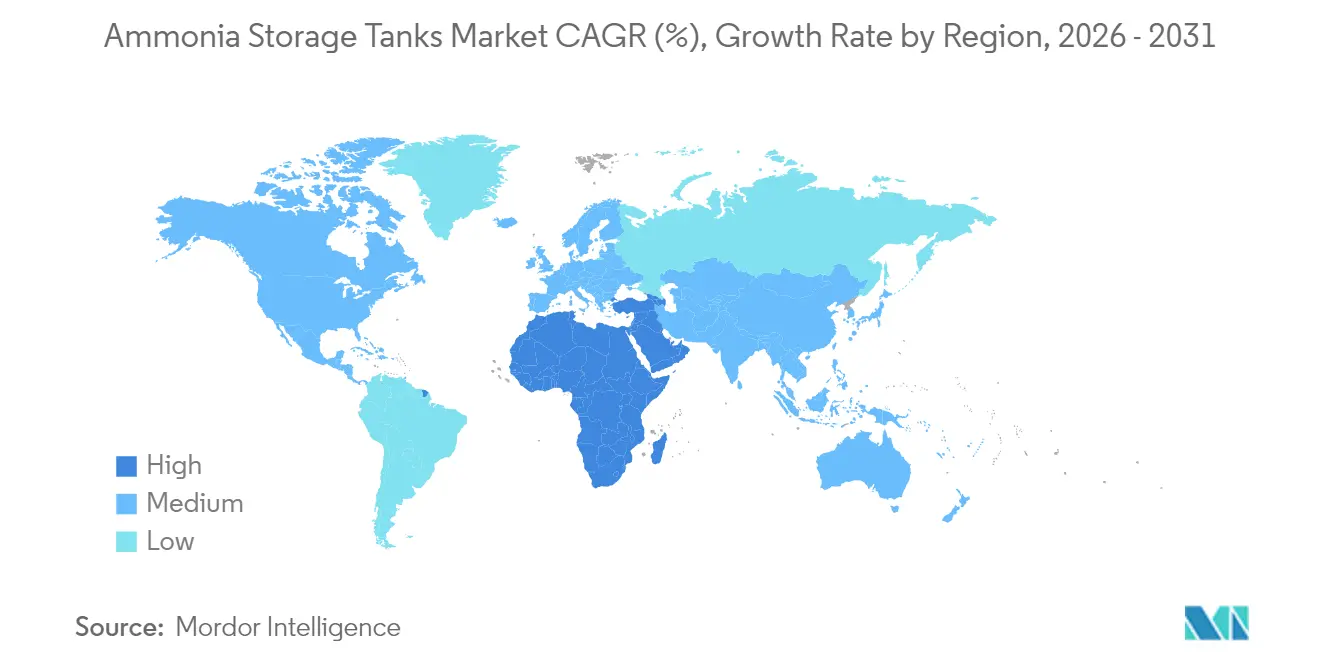

- 地域別では、中東およびアフリカが2025年の世界収益の35.98%を占め、2031年までに最速の年平均成長率(CAGR)6.05%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアンモニア貯蔵タンク市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海事燃料としてのアンモニアに対する急増する需要 | +1.2% | 欧州およびアジア太平洋での早期導入を中心にグローバル | 中期(2~4年) |

| 世界のアンモニアターミナルにおけるアジア太平洋の拡張 | +0.9% | アジア太平洋中心、世界の貿易ルートへの波及 | 短期(2年以内) |

| 窒素肥料サプライチェーンにおける採用の増加 | +0.7% | 農業地域に集中したグローバル | 長期(4年以上) |

| アンモニア貯蔵を優先する国家クリーン水素ロードマップ | +0.8% | 欧州、北米、オーストラリア、日本 | 中期(2~4年) |

| モジュール式グリーンアンモニアバンカリングハブの成長 | +0.6% | 沿岸地域(世界規模)、港湾都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

海事燃料としてのアンモニアに対する急増する需要

国際海事機関(IMO)の排出目標が船主にアンモニア燃料推進の試験を促し、専用バンカリングタンクへの即時需要を生み出しています。2024年に認可されたノルウェーの浮体式バンカー船は年間416回の移送が可能であり、港湾が加圧アンモニア貯蔵を迅速な回転物流と統合する方法を示しています。アンモニアは等エネルギー量の重油に比べて1.6~2.3倍の体積を占めるため、ターミナルは既存のタンクファームを拡張するか、過圧保護装置および連続蒸気リターンヘッダーを備えた新たな円筒型ユニットを設置する必要があります。グローバル海事フォーラムは2024年のインフラ審査において、ネットゼロの節目を達成するために貯蔵・取扱容量の適時な展開が不可欠であることを強調しました。

世界のアンモニアターミナルにおけるアジア太平洋の拡張

日本、韓国、インドは、地域の肥料需要を新興の発電・海運用途と結びつける輸入ターミナルを整備しています。IHI CorporationとRoyal Vopakは2025年7月、冷凍貯蔵とオンサイトクラッキングを組み合わせて重工業向けに水素を供給する先進ターミナルを日本に建設する共同開発協定に署名しました。中国が2025年に500万トン超の新規アンモニア生産量を追加する計画は、生産急増と季節的な肥料需要の変動を吸収できる緩衝貯蔵を必要とします。インドの事業者Aegis Vopak Terminals Limitedは、アンモニア貯蔵と多目的桟橋を組み合わせたブラウンフィールドモデルをピパバウおよびジャワハルラル・ネルー港(JNPA)で展開し、バース混雑を緩和して船舶スケジューリングを改善しています。

窒素肥料サプライチェーンにおける採用の増加

尿素価格が2025年初頭においてもなお紛争前の5年平均を40%上回る水準にあることが、生産者に現地のアンモニア在庫を積み増す動機を与えています。より大きな貯蔵バッファーにより、天然ガス原料または二酸化炭素(CO₂)回収ユニットが停止した際にもプラントを最適に稼働させることができます。ラボバンクの2025年肥料見通しは、同セクターが世界のアンモニア需要の77%を占め続けており、引き続きベースライン消費を支えると指摘しています。国内食料安全保障政策もこの貯蔵主導のレジリエンス思想を後押ししており、オーストラリアの国内尿素生産推進はその一例です。

アンモニア貯蔵を優先する国家クリーン水素ロードマップ

欧州連合(EU)の水素戦略は、2030年までに再生可能水素の輸入量を年間1,000万トンとする目標を掲げ、エネルギー密度の高さと確立された輸送規格を理由にアンモニアを優先輸送媒体として位置付けています。ドイツ、オランダ、ノルウェーは既存の石油・液化石油ガス(LPG)ターミナルを冷凍アンモニアハブに転換するための公的資金を確保しています。欧州水素銀行は2025年に7つのプロジェクトに助成金を交付し、その中にはノルウェーのSkiGA施設が含まれており、輸出供給向けに年間10万トンのクッション貯蔵を組み込む予定です。同様のインセンティブは、クリーン水素の生産税額控除がアンモニアの合成・貯蔵・クラッキングの統合複合施設のプロジェクト経済性を改善する米国のインフレ削減法(Inflation Reduction Act)にも見られます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アンモニアの毒性および漏洩管理コスト | -0.8% | 先進国市場で特に厳格、グローバルに影響 | 短期(2年以内) |

| 高い設備投資(CAPEX)および複数機関による規制承認 | -1.1% | 北米および欧州で最も顕著、グローバルに影響 | 中期(2~4年) |

| 認定溶接士・検査員の不足 | -0.5% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アンモニアの毒性および漏洩管理コスト

アンモニアの腐食性および毒性により、事業者はトリプルバリア封じ込め、高速作動フェイルセーフバルブ、および継続的なガス検知ネットワークの設置を余儀なくされています。米国連邦規則集(CFR)第49編第173.315条は、湿潤部への銅、亜鉛、または銀合金の使用を制限しており、継手および計装機器の材料コストを増大させています。労働安全衛生局(OSHA)基準1910.111はさらに緊急換気設備および漏洩封じ込め設備を義務付けており、これにより設備投資(CAPEX)は同等の液化石油ガス(LPG)施設を上回るものとなっています[2]米国労働省、「OSHA 1910.111 無水アンモニアの貯蔵および取扱い」、osha.gov。定期的な音響放出試験および水圧再検証がライフサイクルコストに加わり、実証された破壊靭性を持つ材料への調達決定に影響を与えています。

高い設備投資(CAPEX)および複数機関による規制承認

2025年のASME BPVC第VIII章の改訂では、最大許容応力計算を使用疲労係数に結び付ける段階的アプローチが導入され、設計会社はソフトウェアの再認定とエンジニアの再教育を求められています。API 510の2025年1月版は、有毒サービスに使用される1,000 psi未満の容器への定期検査を拡大適用しており、これはほとんどのアンモニア貯蔵球形タンクに該当します。開発者は、連邦・州・港湾当局の重複する審査を経ることが多く、プロジェクトのリードタイムが12~18ヶ月延長されることがあり、資金調達コストが増大し、小規模投資家の参入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:大型タンクが産業用途を牽引

大型タンクは2025年のアンモニア貯蔵タンク市場の68.92%を占めており、垂直統合型肥料複合施設および新興のアンモニア燃料海運回廊が運用効率のために10,000 m³超の容量を必要としているためです。立地制約よりも長い滞留時間、集中ロジスティクス、規模の経済が優先される場所で引き続き選好されています。一方、小型タンクは2026年から2031年にかけて年平均成長率(CAGR)5.61%で成長する見通しです。風力または太陽光発電所と同一敷地に設置される分散型グリーンアンモニアプラントは、許認可の複雑さを軽減し建設期間を短縮する小型モジュール型タンクを好みます。アンモニア貯蔵タンク市場における小型タンクの市場規模は、港湾が移動式バンカリングスキッドを採用し、地方の農業協同組合がサプライショックから農家を守るローカル肥料デポを建設するにつれ、着実に上昇する見通しです。ミネソタ州では、RMIロードマップが3,000 m³の加圧型バレット型タンクとの組み合わせによるローカル生産が長距離トラック輸送を最小化し、農業需要に合わせた貯蔵量を確保できることを示しました。

大型タンクセグメントは、基礎工事や封じ込め堤がすでに整備されているブラウンフィールド石油化学サイトでの改修機会の恩恵を受けます。冷凍無水サービスへのアップグレードを行う事業者は、民間工事を再利用し、完全性監視のための最新デジタルツインと統合することで、グリーンフィールド建設に対するコスト優位性を維持できます。さらに、炭素回収ユニットを組み込んだ今後のブルーアンモニアプロジェクトは、合成速度と船積みスケジュールを切り離し輸出信頼性を高めるために、大容量タンクを優先します。したがって、アンモニア貯蔵タンク市場全体において、両タンククラスは共存し、プロジェクト開発者は変化するオフテイクプロファイルに合わせて規模または柔軟性を選択することになります。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

材料別:ステンレス鋼の成長の中でニッケル鋼が優位

ニッケル鋼は2025年のアンモニア貯蔵タンク市場において38.02%のシェアを維持しており、これは-33℃の貯蔵に対する長年にわたる実績と、靭性対コスト比の優位性によるものです。製造業者は溶接手順に精通しており、設計規格は応力除去および溶接後熱処理プロトコルを十分に確立しています。この精通度が入札価格の低下とプロジェクト期間の短縮をもたらし、大量肥料プロジェクトでの優位性を維持しています。一方、グリーンアンモニア生産者が超低不純物閾値と延長された検査間隔を求めるにつれ、ステンレスおよびデュプレックスステンレス鋼は2031年にかけて年平均成長率(CAGR)5.83%で成長する見通しです。ステンレス鋼に帰属するアンモニア貯蔵タンク市場規模は、所有者が耐腐食性、水素脆化の緩和、およびアンモニア誘導体との潜在的な共同貯蔵との適合性を優先する地域で上昇する見込みです。

炭素鋼は500 m³未満の加圧型バレット型タンクで依然として主流ですが、事業者が応力腐食割れへの対策としてより高いクロムまたはデュプレックスグレードを指定するようになっているため、成長は鈍化しています。金属ハロゲン化物吸着剤および複合ライナーを調査した学術研究は、中期的な材料の変革可能性を示唆しています。それでも、ASMEやAPIなどの規格機関は新規合金の承認に慎重であり、広範なフィールドデータが新興の候補材料を検証するまでは、ニッケル鋼およびステンレス鋼が市場を支配するでしょう。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

地域分析

中東およびアフリカは2025年に収益の35.98%を確保し、世界最速の年平均成長率(CAGR)6.05%で2031年まで成長することが見込まれています。サウジアラビアのNEOM大規模プロジェクトは現在80%完成しており、年間120万トンのグリーンアンモニア生産能力を組み込み、輸出バッファーと国内オフテイクノードの両機能を果たす冷凍タンク群によって支えられています。エジプトの年間60万トンのACWAパワー複合施設も同様のモデルに従っており、欧州・アジア向けの大陸間貿易を支配するという同地域の野心を示しています。豊富な太陽光・風力資源により低コストの再生可能電力が確保されており、地元開発者は追加のタンクインフラコストを吸収しながら競争力のある本船渡し(FOB)価格を提示することが可能です。

アジア太平洋は根強い肥料需要とクリーン燃料輸入の増加を組み合わせています。日本の今後のIHI・Vopakターミナルは混焼プロジェクトにおける石炭の代替を目指し、高度なボイルオフガス回収を伴う高純度アンモニア貯蔵を規定しています。中国の能力増強は、沿岸省に毎春の内陸生産過剰分を均衡させるための新たな球形タンクの建設を義務付けています。インドの国家グリーン水素ミッションもまた、2030年までに欧州への輸出フローを見込んで、港湾当局にアンモニア貯蔵タンク市場向けの土地を確保するよう促しています。

欧州の軌跡は、国内生産よりも政策の執行によって牽引されています。ドイツ、オランダ、ベルギーは再生可能水素の割当を満たすために石油ターミナルをアンモニアゲートウェイに転換しており、VopakのアントワープエナジーパークはクラッキングI・貯蔵・配送の統合モデルの青写真となっています。

北米は、複雑な許認可と地域住民との協議に対処しながらも、安定した中程度の成長を示しており、米国ガルフコーストの製油所は既存の液化石油ガス(LPG)球形タンクをアンモニア兼用容器にアップグレードしています。南米はまだ発展途上ですが、ブラジルの水力発電余剰は将来のグリーンアンモニア輸出ベクターとなり得る可能性を持ち、2026年までの専用貯蔵を目的としたフィージビリティスタディを促しています。

競争環境

アンモニア貯蔵タンク市場は中程度に分散しています。Howdenと統合したChart Industriesは、低温工学の専門知識を活用して、オーナーがシングルベンダーのプロセス保証を求める案件において、プレファブ製コールドボックスおよびベーパーハンドリングの受注を獲得しています。Thyssenkrupp Uhdeはハーバーボッシュプロセスのライセンスフットプリントを活用して、新設合成ループと貯蔵エンジニアリングをバンドル提供しており、この戦略はブルーアンモニアソリューションに関するJohnson Mattheyとの2024年のパートナーシップによって強化されています。政策と資本が収束するにつれ、アンモニア貯蔵タンク業界は、トッププレーヤーが大型プロジェクトに紐付いた長期サービス協定を確保するにつれ、選択的な業界再編が進む可能性が高いです。

アンモニア貯蔵タンク業界リーダー

Engicon NV (Geldof)

thyssenkrupp Uhde GmbH

McDermott

Royal Vopak

Matrix PDM Engineering

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:AgropolychimはProton Venturesと、12,500トンの貯蔵容量を誇る新たな液体アンモニアタンクの設計・建設契約を締結しました。このタンクは、窒素肥料生産量を倍増させ、予想されるアンモニア需要の急増に対応することを目指すAgropolychimのより広範な物流拡張において重要な役割を果たします。

- 2025年6月:Aegis Vopak Terminals Limitedは液体製品専用のタンク貯蔵ターミナルの運営に特化しており、強固な貯蔵タンクターミナルのネットワークを有しています。既存のピパバウサイトにおいて、Aegis Vopak Terminals Limitedはブラウンフィールドアンモニアターミナルの開発を主導する予定です。この新ターミナルは、広大な肥料市場に対応するアンモニア輸入を合理化することが期待されています。

世界のアンモニア貯蔵タンク市場レポート範囲

アンモニア貯蔵タンクは二重封じ込め設計を特徴とし、一次および二次の自立型コンテナがそれぞれ独立して貯蔵液体を保持できることを保証します。必要な計装を備えたこれらのタンクは、通常運用および緊急事態の両方を効果的に監視・制御することができます。通常、流通ターミナルおよびプラントサイトの常圧アンモニア貯蔵タンクは最大50,000トンの貯蔵容量を有します。低圧アンモニア貯蔵が広く受け入れられている主な理由は二つあります。第一に、単位体積当たりの設備投資(CAPEX)が大幅に少なくて済む点です。第二に、大気圧を超える圧力で運転される球形貯蔵に比べて安全性が高い点です。アンモニアの大規模な工業生産を鑑みると、大気圧・-33℃での貯蔵が標準的な慣行となっています。

アンモニア貯蔵タンク市場はタイプ別および地域別に区分されています。タイプ別では、小型タンクおよび大型タンクに区分されています。本レポートは17カ国のアンモニア貯蔵タンクの市場規模と予測を対象としています。各セグメントについて、金額(米ドル)ベースで市場規模と予測が行われています。

| 小型タンク |

| 大型タンク |

| 炭素鋼 |

| ニッケル鋼 |

| ステンレスおよびデュプレックスステンレス |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東およびアフリカ |

| タイプ別 | 小型タンク | |

| 大型タンク | ||

| 材料別 | 炭素鋼 | |

| ニッケル鋼 | ||

| ステンレスおよびデュプレックスステンレス | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東およびアフリカ | ||

レポートで回答される主要な質問

2031年のアンモニア貯蔵タンク市場の予測規模は?

市場は2031年までに8億2,957万米ドルに達すると予測されており、2026年からの年平均成長率(CAGR)5.11%を反映しています。

アンモニア貯蔵タンクで現在最大かつ最も成長が速い地域はどこですか?

中東およびアフリカが2025年に収益の35.98%で首位を占め、2031年までの最高の年平均成長率(CAGR)6.05%の見通しを持っています。

最も急速に拡大しているタンクのタイプは何ですか?

小型タンクは、分散型グリーンアンモニアプロジェクトがモジュール型容量を好むことから、年平均成長率(CAGR)5.61%で成長する見通しです。

新型アンモニアタンクにおいてステンレス鋼が注目される理由は何ですか?

グリーンアンモニア用途はより高い耐腐食性と純度を必要とし、ステンレスおよびデュプレックス鋼を年平均成長率(CAGR)5.83%に押し上げています。

安全規制はプロジェクトコストにどのような影響を与えますか?

労働安全衛生局(OSHA)、ASME、およびAPIの下での強化された要件は、新規設備の設計の複雑さ、検査頻度、および初期設備投資(CAPEX)を増大させます。

最終更新日: