アルミニウムリサイクル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

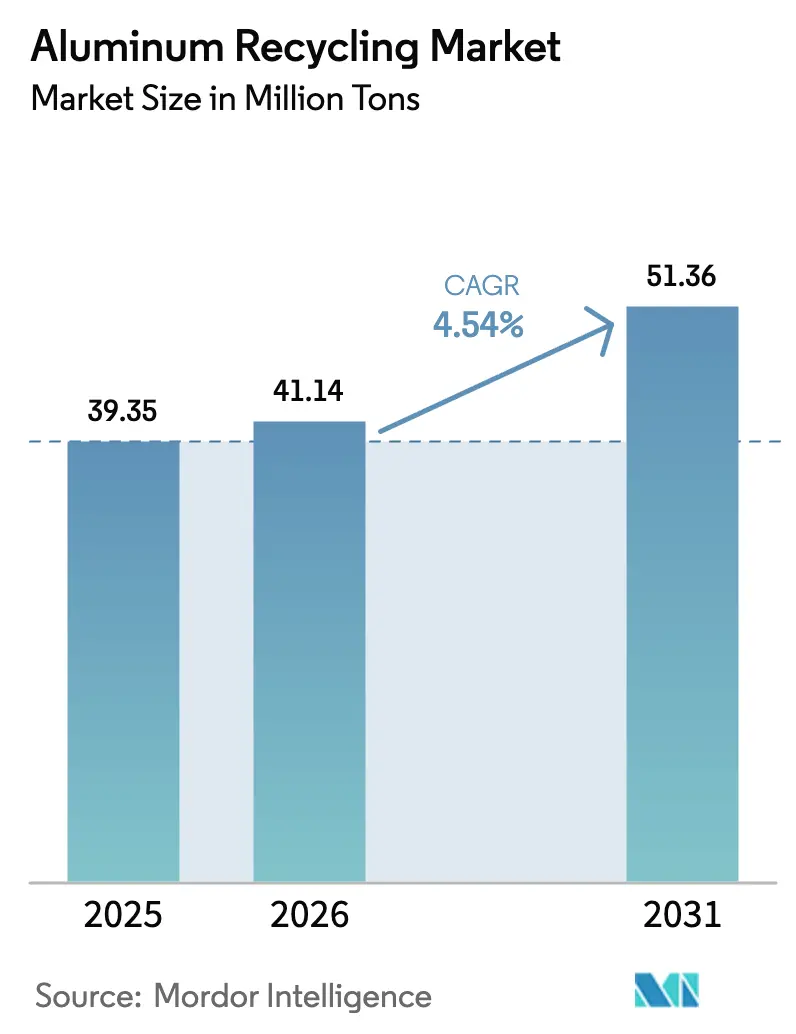

| 市場取引高 (2026) | 41.14 百万トン |

| 市場取引高 (2031) | 51.36 百万トン |

| 成長率 (2026 - 2031) | 4.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルミニウムリサイクル市場分析

アルミニウムリサイクル市場規模は2026年に4,114万トンと推計され、2025年の3,935万トンから成長し、2031年には5,136万トンが見込まれ、2026年〜2031年にかけてCAGR 4.54%で拡大しています。エネルギーコストの上昇、循環経済に関する法令整備、OEMの軽量化目標が、メーカーに一次金属よりもリサイクル金属を優先させる方向に働いています。二次製錬は原鉱石精錬に比べてエネルギー消費量がわずか5%にとどまる一方、材料特性を無期限に保持できるためです。アジア太平洋地域における建設ブーム、欧州における飲料缶のクローズドループスキーム、そして世界的な電気自動車(EV)の普及拡大が、リサイクルビレット・板材・鋳造合金への需要を下支えしています。同時に、AI対応の選別システムが純度歩留まりを向上させ、航空宇宙グレードおよび自動車グレードの原料供給を拡大しています。より大規模なプレーヤーが地域のリサイクル業者を買収してスクラップ調達を確保し、資本集約型の精製技術を展開するにつれ、中堅製錬業者間の統合が加速しています。

主要レポートポイント

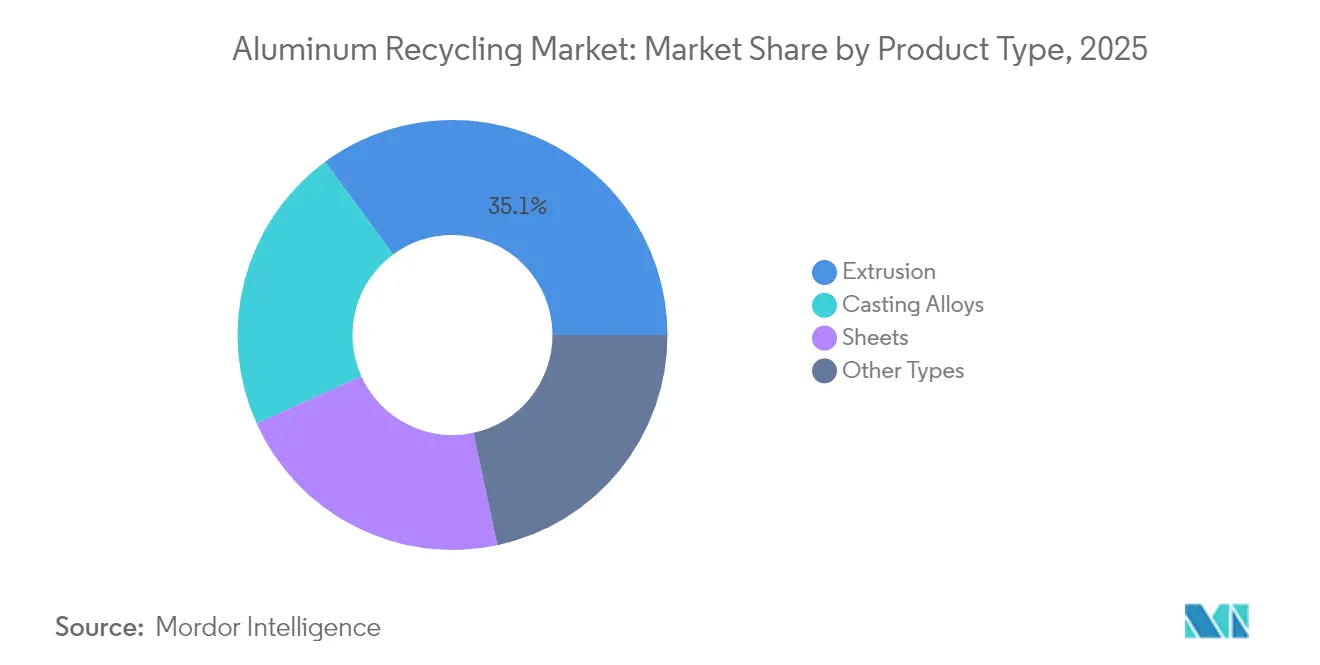

- 製品タイプ別では、押出材が2025年のアルミニウムリサイクル市場シェアの35.10%を占め、2031年にかけてCAGR 5.29%で最も速い成長が見込まれています。

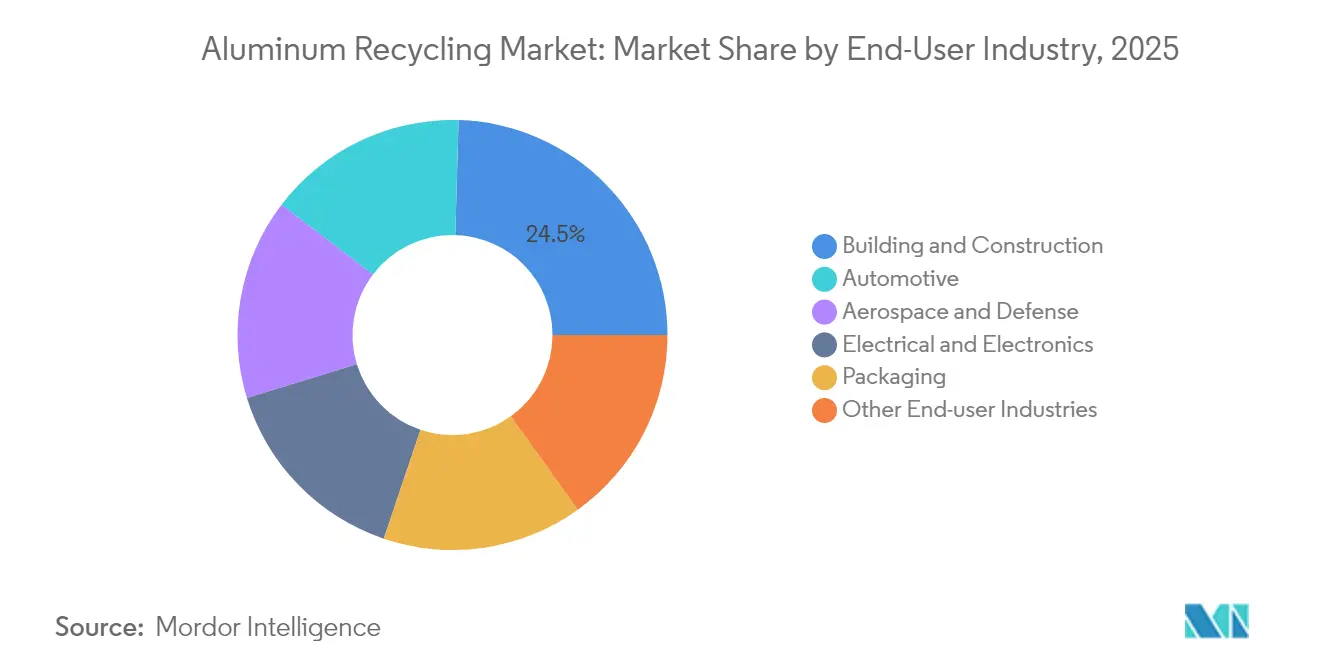

- 最終用途産業別では、建築・建設が2025年のアルミニウムリサイクル市場規模の24.55%を占め、航空宇宙・防衛が2031年に向けてCAGR 5.17%で拡大しています。

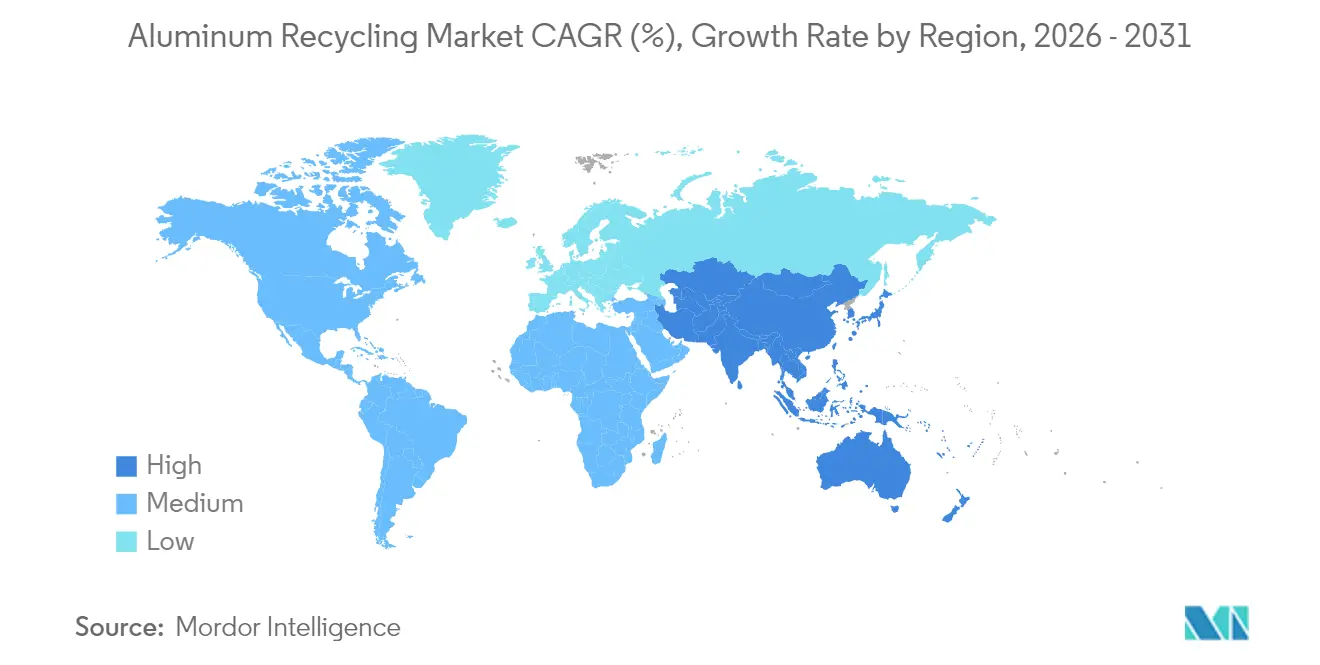

- 地域別では、アジア太平洋が2025年に61.20%の収益シェアで首位を占め、同地域はCAGR 5.55%で2031年まで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアルミニウムリサイクル市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 一次アルミニウム生産に対するエネルギー削減優位性 | +1.20% | グローバル;エネルギーコストが高い地域で最も顕著 | 長期(4年以上) |

| 建築分野におけるリサイクルアルミニウム利用の拡大 | +0.80% | アジア太平洋中心;北米・EUへ拡大中 | 中期(2〜4年) |

| 自動車軽量化による旺盛な需要 | +1.00% | 北米・EU;APACへ波及中 | 中期(2〜4年) |

| EUの飲料缶クローズドループプログラムの拡大 | +0.40% | 欧州;他地域への政策波及 | 短期(2年以内) |

| AI対応スクラップ選別プラットフォームの採用 | +0.60% | グローバル;先進国市場での先行普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

一次アルミニウム生産に対するエネルギー削減優位性

二次製錬は電解プロセスと比較してエネルギー使用量を95%削減でき、電力価格が急騰し炭素賦課金が強化されると、このギャップはさらに拡大します。北米の二次製錬業者は2020年から2024年の間に平均炭素排出量を60%削減し、スコープ3排出量の監査を実施する自動車メーカーや航空機OEMとの供給契約を獲得しました。スポットのアルミナ価格は2024年12月に1トン当たり800米ドルを超えましたが、リサイクル業者はアルミナ精製プロセスを完全に回避しているため、このコストを免れました。その後、投資銀行は2025年のアルミニウム価格予測を上方修正し、二次製錬業者に追加的な利益余地をもたらしました。EUや北米の一部など炭素価格制度を有する地域では、一次金属からリサイクル金属への代替が加速しています。

建築分野におけるリサイクルアルミニウム利用の拡大

急速な都市化と環境配慮型建築基準が、建設業者にカーテンウォール・ファサードシステム・窓枠向けの高リサイクル含有率押出材の採用を促しています[1]TOMRA、「アルミニウム – 素材選別」、tomra.com。LEEDやBREEAMなどの認証制度はリサイクル含有量に対してクレジットを付与し、純粋なコスト削減を超えた需要喚起効果を生んでいます。アジアの建設需要は2022年から2024年にかけて9%増加し、インド・インドネシア・フィリピンの大都市が大量輸送および住宅プロジェクトを拡大する中、2027年にかけても同様の勢いが予測されています。欧州の押出プラントはすでにリサイクル率90%超で稼働しており、カナダや日本における新たなマテリアルパスポート構想の政策手本となっています。旺盛な建設需要は廃材回収ループを短縮し、再溶解炉への使用済みプロファイルの安定的な流入を確保しています。

自動車軽量化による旺盛な需要

EVプラットフォームは電池重量を相殺するために内燃機関車と比べてアルミニウム搭載量が質量比で30%多く、メーカーは圧延ミルサプライヤーとのクローズドループのスクラップ返却契約をますます指定するようになっています。Novelisは2024年、米国の自動車メーカー向けパイロット製造においてリサイクル含有率85%のリアサブフレームを実証し、厳しい成形性および衝突性能目標を達成できることを証明しました。EU電池規則2023/1542は2027年からバッテリーハウジングの最低リサイクル含有量閾値を導入し、需要をさらに押し上げます。自動車メーカーはまた、バンパー・エンジン・クロージャーの廃車アルミニウムを回収するための解体設備への投資を行い、材料トレーサビリティと供給安全性を向上させています。

AI対応スクラップ選別プラットフォームの採用

TOMRAのGAINnextシステムは、使用済み飲料缶を毎分2,000回の射出速度で選別する際に98%の純度に達し、手作業による選別を排除してプラント処理量を向上させています。Norsk HydroとPADNOSは米国中西部全域に同様のディープラーニング認識ユニットを共同展開し、地域プロセッサーへの拡張性を実証しています。Sortera Technologiesは2025年1月に3,050万米ドルの資金調達ラウンドを完了し、解体混合廃材からアルミニウム・銅・亜鉛を抽出する多素材アップサイクル施設の商業化を進めています[2]Sortera Technologies、「Sortera Technologiesが3,050万米ドルの新規資金調達を完了」、sorteratechnologies.com。高純度化により、製錬業者は航空宇宙・自動車分野の高付加価値契約にアクセスでき、塩化物スラグ量を削減してESGメトリクスを改善しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 不純物(Fe・Mg・Zn)の混入 | -0.70% | グローバル;混合スクラップ地域で顕著 | 長期(4年以上) |

| スクラップ価格の変動による二次製錬業者マージンの圧迫 | -0.50% | グローバル;地域差あり | 短期(2年以内) |

| 余剰期における低コスト一次金属との競合 | -0.30% | 一次生産能力に余剰がある地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不純物(Fe・Mg・Zn)の混入

鉄含有量が0.20%を超えるアルミニウムは、航空宇宙・EV構造用途のほとんどで不合格となり、リサイクル業者は汚染バッチを大幅な値引きで鋳造または脱酸素市場に転用せざるを得ません。解体現場からの混合流は、塗装された建築プロファイルに6000系・7000系合金が混在することが多く、精製コストとエネルギー消費量を増大させます。大手製錬業者はフラックス剤を添加し電磁攪拌機を使用して鉄の取り込みを低減していますが、資本投資のハードルにより中小事業者は高付加価値市場へのアクセスが困難です。鉄汚染は凝固時のミクロ偏析を引き起こし、疲労強度を損なうため、航空機OEMは厳格なサプライヤー資格審査を通じてこれを注視しています。

スクラップ価格の変動による二次製錬業者マージンの圧迫

分散した供給チェーンと地域的な需要急増により、スクラッププレミアムが急激に変動します。欧州の使用済み飲料缶価格は2024年上半期に1トン当たり1,450米ドルから1,020米ドルへと急落しました。二次製錬業者が保有する原材料在庫は30〜45日分に過ぎないため、急激な価格上昇は引取契約の再交渉前に転換マージンを圧迫します。中小リサイクル業者はヘッジデスクを持たずスポット購入を余儀なくされることが多く、財務リスクが増幅します。価格変動は炉の改修や高速選別機への投資意欲を削ぎ、供給逼迫を緩和できる設備増強を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:各用途を横断する押出材の優位性

押出材は2025年のアルミニウムリサイクル市場シェアの35.10%という圧倒的なシェアを占め、建築家や自動車メーカーがファサード・シャシー部材・バッテリーエンクロージャーに軽量で耐食性に優れたプロファイルを採用したことが背景にあります。このセグメントは2031年にかけてCAGR 5.29%で推移し、板材や鋳造グレードとの差を着実に広げる見込みです。押出断面材は単一合金組成を使用することが多く、クローズドループリサイクルの理想的な候補であり、合金成分を保全してダウングレードロスを最小化します。Constelliumは2024年の試験において、航空機の廃棄スキン材を航空宇宙グレードビレットに再溶解することに成功し、合金希釈なしに複数回のリサイクルループが技術的に実現可能であることを実証しました。

板材は重要なカテゴリーであり、表面品質が重視される自動車外板や飲料缶本体を供給しています。製板ミルは厳格なイヤリングおよび成形性目標を満たしながらより高いスクラップ配合率を受け入れる連続鋳造ラインへの投資を進めています。鋳造合金は数量的には小さいものの、複雑な形状と熱伝導性が求められるエンジンブロックや電動モーターハウジングにおいて堅調な需要を享受しています。箔・線材用途は安定したニッチ販路を維持していますが、軟包装分野でリサイクルポリマーへの代替が進んでいることが箔の成長を抑制しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終用途産業別:建築分野の首位と航空宇宙分野の加速

建築・建設は2025年のアルミニウムリサイクル市場規模の24.55%を占め、中国・インド・米国のインフラ刺激策に支えられています。解体時に押出フレームを容易に分離できること、および建築基準に解体を考慮した設計ガイドラインが普及していることが、リサイクル率を押し上げています。将来の成長は健全であるものの段階的なものにとどまり、このセクターの成熟した性格を反映しています。

航空宇宙・防衛は際立った成長エンジンであり、機体メーカーが翼リブ・シートトラック・内部ブラケット向けにリサイクルビレットの認定を進める中、2031年にかけてCAGR 5.17%で拡大しています。厳格なAS9100D品質管理要件により、リサイクル業者は高分解能X線蛍光スキャナーと真空脱ガス炉を導入して微量水素とアルカリ金属を除去する必要があります。EVプラットフォームにおけるアルミニウム集約度の向上により自動車需要は引き続き底堅く推移し、自動車メーカーは1台当たり30〜50%のリサイクル含有目標を掲げています。電気・電子の成長は複雑な複合金属組み立てにより解体と純度管理が困難なため抑制されており、一方で包装は飲料缶ループからの安定した数量を享受しているものの、食品容器分野ではスチールおよびPETとの競合に直面しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のグローバルアルミニウムリサイクル市場シェアの61.20%を占め、2031年にかけてCAGR 5.55%で拡大する見込みです。中国の二次生産能力の追加は年産4,500万トンの一次生産上限に沿ったものであり、製錬業者がスクラップ輸入と国内回収スキームへと移行することを促しています。インドのスマートシティーズミッションは輸送回廊や低所得者向け住宅にリサイクル押出材を注入し、ビレット需要をさらに押し上げています。日本と韓国は高品質スクラップ選別技術を供給し、回収から完成品までの地域的な垂直統合を強化しています。

北米と欧州は合わせてグローバル需要の相当な割合を占めています。2024年における米国のアルミニウム生産の80%超が二次製錬によるものであり、これは40年前の30%未満から大幅に増加しています。米国10州のデポジット・リターン制度および連邦税のリサイクル含有クレジットが缶板材の安定的な流通を下支えしています。EUは2029年までに金属飲料容器の90%回収要件を設けており、専用缶リサイクルプラントへの投資が加速しています。両地域は電力料金が高く、再生可能エネルギーの統合に追加的なインセンティブが生じています。HydroのスペインTorija工場は総額1億8,000万ユーロを投じ、溶解コスト削減のために現地太陽光発電を調達する予定です。

中東・アフリカは数量では遅れているものの、突出した成長を見せています。Emirates Global Aluminium(EGA)はミネソタ州拠点のSpectro Alloysを8,000万米ドルで買収し、2025年7月に生産を再開し、GCCの60億米ドル規模のリサイクル潜在力を取り込む動きを示しています。モロッコは2024年に初めての専用アルミニウムスクラップ精製所を稼働させ、低コストの太陽光発電を活用しています。南米の展望はブラジルを中心に集まっており、同国の90%再生可能エネルギー発電グリッドが二次金属のカーボン強度を低下させ、多国籍飲料・自動車ブランドのサステナビリティ閾値を満たしています。

競合状況

アルミニウムリサイクル市場は依然として適度に分散していますが、技術力を持つ大手企業が地域の専業企業を吸収することで統合が進んでいます。Novelis、Norsk Hydro、Alcoa、Speira はそれぞれ重要な製錬・圧延能力を有し、スクラップ調達パイプラインを確保しつつ資本集約型のAI選別機を展開するための垂直統合を推進しています。Speiraは2024年に自動車向け板材用ビレット生産量を増やすため、ドイツとノルウェーの4基のリサイクル炉に1,100万ユーロを投資しました。HydroのTorija工事プロジェクトは欧州大手が地域循環経済ハブへと軸足を移していることを示しています。

EGAの買収攻勢は地域をまたいだ統合の典型例であり、米国顧客への即時アクセスおよびRevivALリサイクルビレットブランド向けの技術プラットフォームを獲得しました。中小規模の米国プレーヤーはスクラップ集約協同組合を結成し、原料をプールしてスケールエコノミーを実現することで対応しています。投資はAI駆動の不純物検出・真空精製・塩素フリーフラックス剤へと向かっており、これらが相まって溶解ロス率を2%未満に引き下げ、高利益率の航空宇宙契約への参入を可能にしています。コンプライアンス対応能力が決定的な差別化要因になりつつあります。ISO 14064およびAS9100Dの認証を取得したプラントはOEMから優先サプライヤーとしての地位を得る一方、デジタルトレーサビリティを欠く事業者はプレミアムバリューチェーンから除外されるリスクがあります。競争は数量から品質・技術・規制対応力へとシフトしています。

アルミニウムリサイクル業界リーダー企業

Norsk Hydro ASA

Novelis Inc.

REAL ALLOY

Matalco Inc

Constellium

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Emirates Global Aluminium PJSCは、米国ミネソタ州のSpectro Alloysアルミニウムリサイクル施設の拡張された設備において生産を開始しました。この拡張の第一フェーズにより、二次ビレット生産能力が55,000トン増加します。フル生産への到達は来年初頭の見込みです。

- 2025年3月:Norsk Hydro ASAはスペイン・トリハに旗艦アルミニウムリサイクルプラントの建設を開始しました。マドリード北部に位置するこの先進施設は、1億8,000万ユーロの投資を伴います。このプロジェクトは、使用後スクラップを生産サイクル内により多く保持することにより欧州循環経済の強化に対するHydroのコミットメントを示しています。

グローバルアルミニウムリサイクル市場レポート調査範囲

アルミニウムリサイクルとは、初回製造後のスクラップアルミニウムを製品に再利用できるプロセスです。アルミニウムリサイクルは、使用済みアルミニウム製品を再処理して新たな素材を生み出すことを指します。この持続可能な慣行は資源とエネルギーを節約します。用途面では、リサイクルアルミニウムは自動車部品・飲料缶・包装材料・建設部材など様々な産業で活用されています。アルミニウムリサイクル市場は製品タイプ・最終用途産業・地域別にセグメント化されています。製品タイプ別では、鋳造合金・押出材・板材・その他の製品タイプに分類されています。最終用途産業別では、自動車・航空宇宙・防衛・建築・建設・電気・電子・包装・その他の最終用途産業に分類されています。また、主要地域28カ国の市場規模と予測も網羅しています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

| 鋳造合金 |

| 押出材 |

| 板材 |

| その他のタイプ |

| 自動車 |

| 航空宇宙・防衛 |

| 建築・建設 |

| 電気・電子 |

| 包装 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| スペイン | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 鋳造合金 | |

| 押出材 | ||

| 板材 | ||

| その他のタイプ | ||

| 最終用途産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 包装 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要設問

2026年のアルミニウムリサイクル市場規模はどのくらいですか?

この市場では2026年に4,114万トンのリサイクルアルミニウムが処理され、2031年までに5,136万トンに達する見込みです。

リサイクルアルミニウムの予測成長率はどのくらいですか?

数量は2026年から2031年にかけてCAGR 4.54%で拡大する見込みであり、エネルギー節約・軽量化・循環経済政策が牽引役となっています。

リサイクルアルミニウム消費でどの地域がリードしていますか?

アジア太平洋は中国の大規模な生産能力とインドのインフラ拡大を背景に、グローバル需要の61.20%を占めています。

なぜリサイクルアルミニウムは自動車製造において存在感を高めているのですか?

EVプラットフォームは軽量化のためにアルミニウムをより多く使用しており、クローズドループ契約により自動車メーカーはリサイクル含有量の義務を満たしながら低炭素かつ高純度の金属を確保できます。

スクラップ純度を向上させる技術にはどのようなものがありますか?

AI対応光学・X線選別機、真空脱ガス炉、塩素フリーフラックス剤が相まって、要求の厳しい航空宇宙・自動車用途に向けてリサイクル金属の純度を98%まで引き上げています。

最終更新日: