高強度アルミニウム合金市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

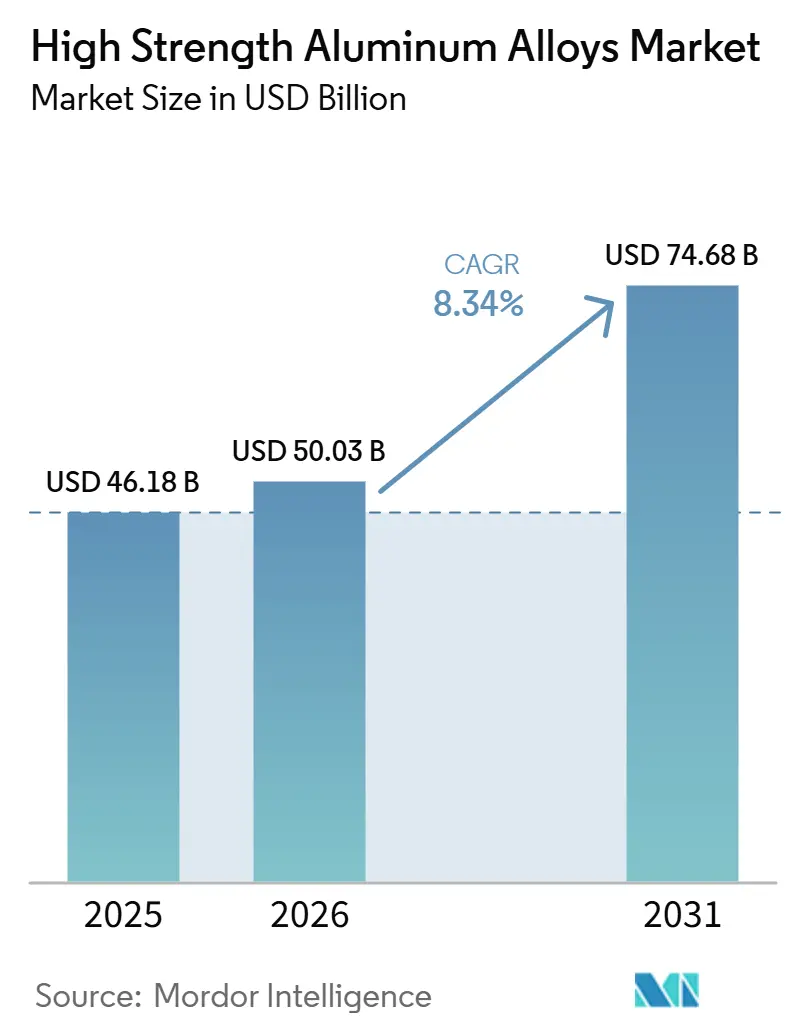

| 市場規模 (2026) | 50.03 十億米ドル |

| 市場規模 (2031) | 74.68 十億米ドル |

| 成長率 (2026 - 2031) | 8.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高強度アルミニウム合金市場分析

高強度アルミニウム合金市場規模は、2025年の461億8,000万米ドルから2026年には500億3,000万米ドルへと成長し、2026年~2031年の8.34% CAGRで2031年までに746億8,000万米ドルに達すると予測されています。単通路航空機の生産増強、バッテリー電気自動車の急速な普及、および軽量化された海軍プラットフォームの防衛調達が、バリューチェーン全体の調達パターンを変化させています。航空宇宙の主要メーカーは7xxxシリーズ板材について複数年の供給契約を締結しており、自動車OEM(相手先ブランド製造業者)はバッテリーエンクロージャーの試験を、1.5メートルのサイドポール衝突試験に耐えられる6xxxシリーズ押出材を指定する量産契約へと転換しています。高速鉄道プロジェクト、特に中国と日本では、350 km/hで30年間の耐用年数が評価された車体シェル向けに熱処理済み6xxx押出材が吸収されています。同時に、極低温水素貯蔵の取り組みや再使用型打ち上げ機が、極限環境向けのスカンジウムおよびリチウム含有グレードの有効性を実証しています。

主要レポートのポイント

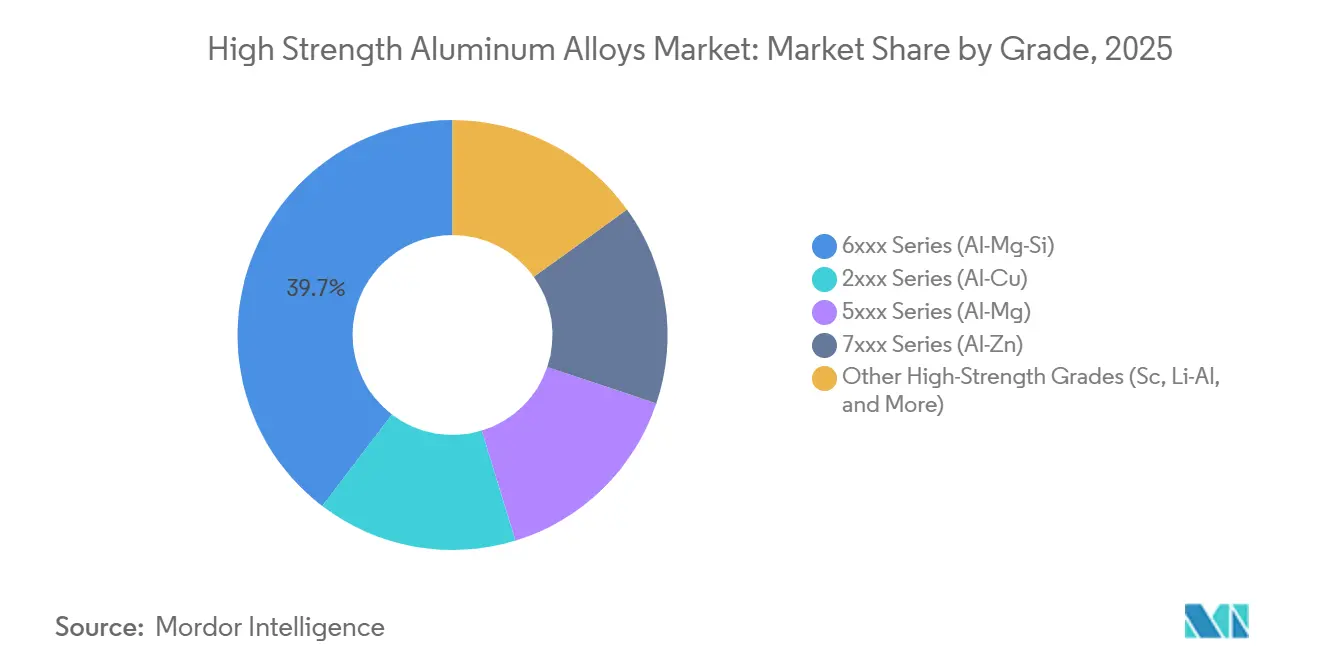

- グレード別では、6xxxシリーズが2025年の高強度アルミニウム合金市場シェアの39.65%を占め、一方で7xxxシリーズは予測期間(2026年~2031年)中に9.22% CAGRで拡大する見込みです。

- 製品形態別では、板材・シート材が2025年に41.02%の売上シェアをリードし、その他の形態(粉末、箔、ワイヤー)は予測期間(2026年~2031年)中に9.57% CAGRで成長すると予測されています。

- 加工技術別では、熱処理品が2025年の高強度アルミニウム合金市場規模の54.67%を占め、粉末冶金および積層造形は予測期間(2026年~2031年)中に9.72% CAGRで成長しています。

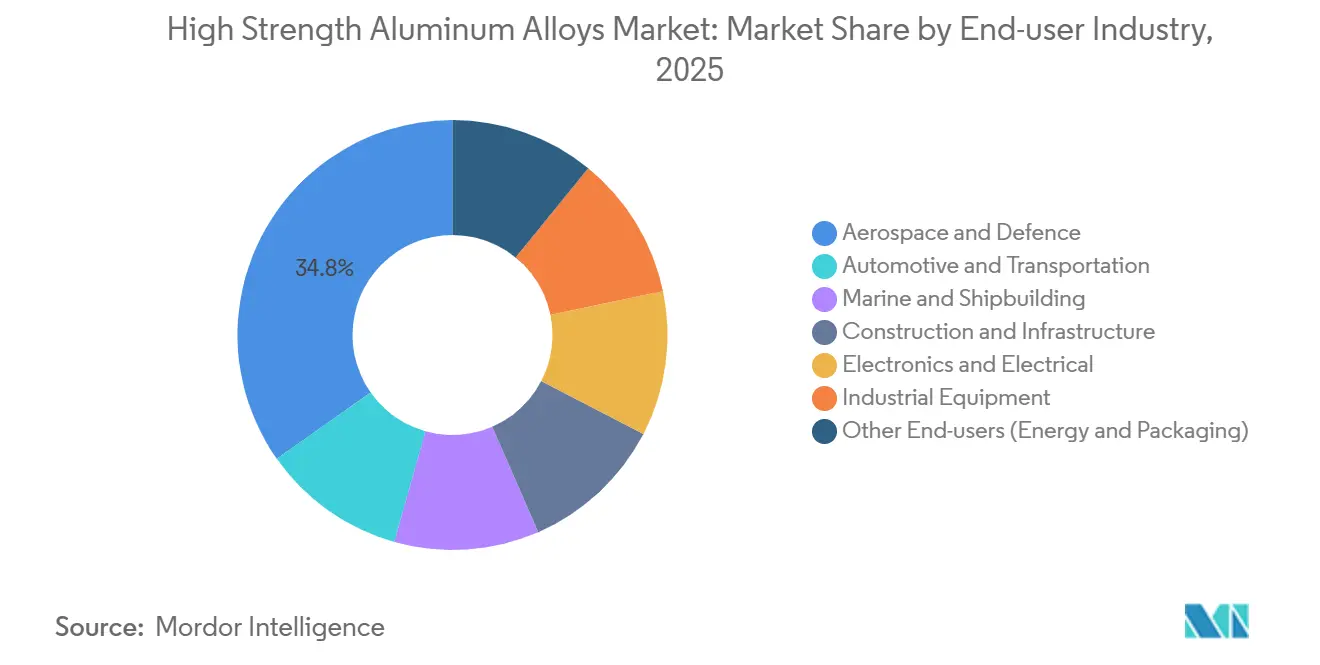

- エンドユーザー産業別では、航空宇宙・防衛が2025年の高強度アルミニウム合金市場規模の34.76%のシェアを占め、一方で自動車・輸送は予測期間(2026年~2031年)中に9.98% CAGRで最も急成長するセグメントです。

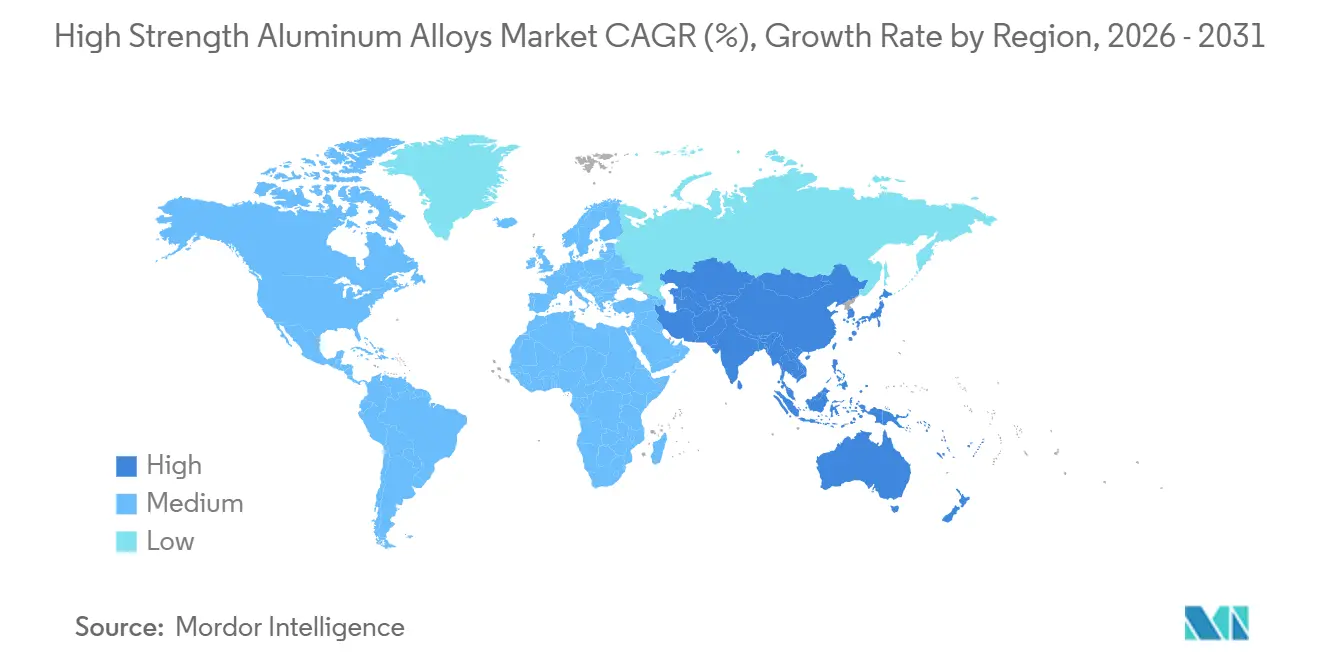

- 地域別では、アジア太平洋が2025年に44.69%の売上を占め、予測期間(2026年~2031年)中に最高の地域CAGR 9.56%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高強度アルミニウム合金市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・防衛における軽量化への需要拡大 | +1.8% | 世界(北米、欧州、アジア太平洋) | 中期(2~4年) |

| EV(電気自動車)バッテリーエンクロージャーおよびプラットフォームへの採用拡大 | +1.5% | 北米、欧州、中国 | 短期(2年以内) |

| 高速鉄道および都市交通プロジェクトの拡大 | +1.2% | アジア太平洋中心、欧州・中東への波及 | 長期(4年以上) |

| 建設・産業機器における軽量化の推進 | +0.9% | 世界 | 中期(2~4年) |

| 極低温水素貯蔵容器への採用 | +0.7% | 欧州、日本、韓国、カリフォルニア州 | 長期(4年以上) |

| 衛星コンステレーションおよび再使用型打ち上げ機からの需要 | +0.6% | 世界、米国宇宙セクター主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛における軽量化への需要拡大

機体メーカーは、厳格な燃料消費目標を達成するために、新型プラットフォームの仕様に高強度アルミニウム合金市場の規格を組み込んでいます。BoeingとAirbusは2026年に単通路機の生産レートをそれぞれ月38機および75機に引き上げており、各胴体外板には7xxxおよび2xxx板材が800 kg以上使用されています。海軍プログラムでは、米国海軍のDDG-51フライトIII駆逐艦が5xxxシリーズ海洋用板材を義務付け、上部構造の重量を12%削減し、安定性を損なうことなくより重いレーダーシステムの搭載を可能にしています[1]D. Tuck、「DDG-51フライトIII設計ノート」、Naval News、navalnews.com。SpaceXなどのロケットメーカーは、再使用可能なステージにAl-Liストリンガーを採用し、繰り返しの極低温サイクルに耐えられるようにしています。欧州航空安全機関(EASA)および連邦航空局(FAA)の規制当局はAMS 4999およびAMS 7003への適合を義務付けており、製造所にプロセス管理の厳格化を促しています。この累積効果により複数年にわたる需要の視認性が高まり、統合生産者が最終組立ラインに隣接した鍛造・熱処理能力の拡大に投資するインセンティブが生まれています。

EVバッテリーエンクロージャーおよびプラットフォームへの採用拡大

自動車設計者はバッテリー質量を相殺するためにアルミニウム集約型アンダーボディへの収束を進めています。Novelisは2025年に6xxx自動車用シートを50万トン以上出荷し、その半分はIIHS衝突プロトコルでスチールを上回るバッテリーエンクロージャー向けに充てられました。一体型押出トレイはファスナーを最大40個削減し、組立時間を15%短縮するとともに、水の浸入に関連する保証クレームを低減します。中国のMIIT(工業情報化部)は12 kWh/100 km未満のEVに補助金を付与し、OEMをBYD Sealのようなアルミニウムリッチなプラットフォームへと誘導しています。プレス硬化鋼と比較して厚いゲージが必要ですが、80~100 kgの車両重量削減により、1台あたり150~200米ドルの材料プレミアムが正当化されます。サプライヤーはOEM工場の近くに押出、プレス、摩擦攪拌溶接のセルを集約し、設計の反復サイクルを短縮しています。

高速鉄道および都市交通プロジェクトの拡大

中国は2025年に年間1,000 km以上の350 km/h対応路線を追加し、各キロメートルに車体シェル向けの熱処理済み6xxxプロファイルが約180トン使用されています。日本の中央新幹線リニアは、30年間の疲労寿命試験を受けた台車フレームに7xxx鍛造材を指定しています。EU TEN-T回廊は国境をまたぐ路線に18億ユーロを投資しており、Alstomは座席キロメートルあたり2.5 kWhの牽引エネルギー上限を満たすためにアルミニウム車体を採用しています。デリーからリヤドに至る地下鉄システムは、風袋重量を18%削減し、車両を追加することなく停車時間を改善する6xxx車両セットを調達しています。EN 15085溶接認証は、適合コストを償却できる大手ティア1鉄道メーカーの間で製造を集中させています。

建設・産業機器における軽量化の推進

Caterpillarの2025年型掘削機ラインは7xxxブームを統合し、構造質量を12%削減するとともに、道路輸送制限を超えることなく1.5トン高いペイロードを実現しました。Liebherr製モバイルクレーンは伸縮セクションに6xxx押出材を挿入し、都市の工事現場での設置を迅速化するためにカウンターウェイトを8%削減しました。EU Stage V(オフロード規制)は燃料消費上限を厳格化しており、恒久的な重量の1 kgごとが重要になっています。Konecranesは港湾環境での耐塩水噴霧耐久性を延長するためにコンテナスプレッダーに5xxx板材を指定しています。溶接性の制限により7xxxはニッチな高強度ゾーンに限定されており、適度な強度と良好な接合性で十分な建設・産業用途の広範な需要では6xxxが主流です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工および重要合金元素の高コスト | -1.2% | 世界、航空宇宙サプライチェーンで深刻 | 短期(2年以内) |

| 一部グレードにおける溶接性および応力腐食感受性 | -0.8% | 海洋、航空宇宙、自動車 | 中期(2~4年) |

| 高度鋼材およびカーボン複合材ハイブリッドとの競合 | -0.9% | 自動車、主要地域の建設 | 中期(2~4年) |

| 超高強度シリーズ向けスカンジウム・リチウムの供給リスク | -0.6% | 航空宇宙、水素貯蔵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工および重要合金元素の高コスト

530℃までの溶体化熱処理および人工時効プロセスは1トンあたり1,500 kWhを消費し、欧州の製造所は2024年に電力価格が40%上昇するエネルギーショックにさらされています。スカンジウムマスター合金はkg当たり約4,000米ドルで取引されており、これはベースアルミニウムの200倍であり、経済的な実行可能性を航空宇宙用バルクヘッドや極低温タンクに限定しています[2]米国地質調査所、「鉱物商品概要:スカンジウム2026年」、usgs.gov。リチウムも1トンあたり12,000~15,000米ドルでコスト構造を圧迫しており、地政学的な集中がリスクを高めています。Kaiser Aluminumはスポケーンの熱処理ラインを閉鎖し、持続不可能な電力料金を理由に挙げており、再生可能エネルギーを運用する統合生産者のみが1トンあたり1,800米ドル未満の現金コストを達成できる二層市場を浮き彫りにしています。

一部グレードにおける溶接性および応力腐食感受性

7xxx板材の融接は熱影響部の降伏強度を最大50%低下させ、塩化物環境での粒界腐食を招きます。摩擦攪拌溶接はこれらの損失を軽減しますが、平坦な継ぎ目にのみ適した200~300万米ドルのロボットセルが必要です。5xxx上部構造を用いた海軍の経験では、塩水中で5~7年後に亀裂が発生し、20%の重量ペナルティにもかかわらず部分的に鋼材への回帰が促されました。そのため自動車OEMは6xxx押出トレイを採用し、応力腐食割れリスクを回避し従来の抵抗スポット溶接ラインを維持するために、降伏強度が15%低いことを受け入れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:7xxxシリーズが航空宇宙の勢いでシェアを強化

6xxxシリーズはEVバッテリーエンクロージャー契約および鉄道車両押出材を背景に2025年に39.65%の市場シェアを確保し、引き続き数量リーダーの地位を維持しています。コスト効率の高いスカンジウム微量添加により衝突安全性を犠牲にすることなく薄い6xxxプロファイルが実現されるにつれ、高強度アルミニウム合金市場シェアの優位性は縮小すると予想されます。一方、2xxxおよび5xxxシリーズは、それぞれ従来型ワイドボディ航空機および極低温タンクにおけるニッチな防御力を維持しており、研究開発費の大部分は次世代再使用型打ち上げ機向けのアルミニウム・リチウムハイブリッドに向けられています。

7xxxシリーズは2031年まで9.22% CAGRで拡大すると予測されています。高い亜鉛含有量により570 MPaを超える極限引張強度が得られ、胴体フレームや海軍レーダーマストに不可欠です。BoeingとAirbusの生産急増が2030年まで先行購入契約を固定し、安定した製造所稼働率を確保しています。積層造形はHIP固化後に鍛造板材の0.5%以内の密度を達成するLPBFにより、7xxx需要をさらに押し上げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品形態別:粉末・箔が積層造形・バッテリー需要で加速

板材・シート材は2025年に41.02%の売上シェアをもたらし、航空機外板、鉄道屋根材、EVボディパネルに対応しました。しかし、粉末、箔、ワイヤーは積層造形および固体電池の機会に乗り、9.57% CAGRで上回ると予測されています。固体電池開発者が10~20ミクロンの集電体を指定するにつれ、超薄型バッテリー箔だけの高強度アルミニウム合金市場規模は2026年から2031年の間に大幅に増加すると予測されています。

押出材は有利な重量対剛性の経済性と成熟した溶接方法により、引き続き自動車および建設セグメントを支えています。鍛造材は、粒流方向と疲労寿命がコストを上回る着陸装置や海軍シャフトなど、超高信頼性のニッチ分野を確保しています。しかし、質量削減の要請は粉末アトマイズおよび超薄型圧延能力への資本投下を促し、半製品メーカー間の収益性の序列を再編しています。

加工技術別:熱処理が積層造形成長の中で過半数を維持

熱処理材は2025年に54.67%の売上シェアで主導し、航空宇宙、鉄道、自動車の厳格な機械的特性目標を考慮すると2031年まで大きなシェアを維持すると予想されます。しかし、2031年まで9.72% CAGRで成長する粉末冶金および積層造形は、高強度アルミニウム合金市場の中で最も活発なポケットを代表しています。FAA義務付けのASTM F3318認定はプログラムのタイムラインに2ヶ月を追加しますが、設計の自由度とスクラップ削減が高付加価値部品への投資を正当化します。

冷間加工された5xxxグレードは、耐食性と成形性を重視する海洋、極低温、飲料缶メーカーに供給しています。非熱処理板材は電力コストが0.15米ドル/kWhを超える地域で引き続き魅力的であり、地域の電力料金によって市場需要をさらにセグメント化しています。

エンドユーザー産業別:自動車が航空宇宙のリーダーシップに追いつく

航空宇宙・防衛は2025年に34.76%のシェアでリードしましたが、バッテリー電気プラットフォームがスチールサブフレームをギガキャストアルミニウムリアアンダーボディに置き換えるにつれ、自動車は9.98% CAGRで最も急成長する分野です。バッテリーエンクロージャーだけの高強度アルミニウム合金市場規模は2031年までに相当な規模に達し、航空宇宙用シート・板材との歴史的な差を縮めると予測されています。

海洋、鉄道、建設セグメントはそれぞれ耐食性、エネルギー効率、規制上のクレジットのためにアルミニウムを採用しています。産業機器OEMは排出規制主導の軽量化経路に従い、高負荷ピボットに6xxx押出ブームおよび7xxx鍛造材を挿入しています。電子機器、エネルギー、包装は多様化しているものの成長率の低い用途を補完しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の需要の44.69%を占め、中国の鉄道建設拡大と日本の航空宇宙鍛造品輸出プログラムに牽引され、2031年まで9.56% CAGRで成長します。インドのグジャラート州およびマハラシュトラ州の押出ハブは欧州のティア1サプライヤーに供給しており、物流コストを相殺するために労働コストの優位性を活用しています。東南アジア諸国は、OEMが中国リスクを分散させるにつれて代替機会を追求しています。

北米はリショアリング義務の下で能力を拡大しています。AlcoaのサンシプリアンのリビルドとNovelisのベイミネット工場は、2027年までに合計67万5,000トンの年間シートおよび鍛造生産量を投入します。防衛予算は安定した7xxx受注を促し、米国インフラ法は6xxx押出材を消費する鉄道近代化に資金を配分しています。

欧州は積極的な炭素政策と自動車軽量化のバランスを取っています。Norsk Hydroの水力発電製錬所はプレミアム低炭素ビレットを供給し、炭素国境調整メカニズム(CBAM)の軽減措置の対象となっています。鉄道回廊への投資とOEMのマルチマテリアルボディにより、製造所は板材、押出材、箔の専門性を調整することを余儀なくされています。南米と中東は規模が小さいままですが、LNG運搬船および洋上風力支援船向けの5xxx板材需要を引き付けています。

競合ランドスケープ

高強度アルミニウム合金市場は中程度に集中しています。エネルギーコストと炭素政策がますます工場の経済性を左右しています。ノルウェーやケベック州の水力発電由来のアルミニウムはプレミアムを獲得しており、エネルギー集約型の欧州熱処理ラインは再生可能エネルギーへの改修が行われない限り閉鎖リスクに直面しています。この乖離は、低炭素電力の下で製錬、圧延、リサイクルを内製化できるプレーヤーへの集約を加速させています。

高強度アルミニウム合金産業リーダー

Hindalco Industries Ltd.

Constellium

Arconic

Norsk Hydro ASA

Alcoa Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Emirates Global Aluminium(EGA)とCentury Aluminum Companyは共同開発契約を締結し、米国初の一次アルミニウム生産工場の設立を決定しました。工場はオクラホマ州イノーラに建設され、年間75万トンのアルミニウム生産を見込んでいます。

- 2025年11月:Novelisは、アラバマ州ベイミネット施設のコールドミルを2026年後半に稼働させる計画を発表しました。この動きは、飲料包装、自動車、特殊アルミニウム製品への急増する需要に応えるために国内能力を強化することを目的としています。

世界の高強度アルミニウム合金市場レポートの調査範囲

主に異なるシリーズの高強度アルミニウム合金は、航空宇宙、防衛、自動車用途に適した優れた強度対重量比を提供します。

高強度アルミニウム合金市場は、グレード、製品形態、加工技術、エンドユーザー産業、地域別にセグメント化されています。グレード別では、市場は6xxxシリーズ(Al-Mg-Si)、2xxxシリーズ(Al-Cu)、5xxxシリーズ(Al-Mg)、7xxxシリーズ(Al-Zn)、その他の高強度グレード(Sc、Li-Al、その他)にセグメント化されています。製品形態別では、市場は板材・シート材、押出材、鍛造材、鋳造材、棒材・ロッド・チューブ、その他の形態(粉末、箔、ワイヤー)にセグメント化されています。加工技術別では、市場は熱処理、非熱処理、冷間加工、粉末冶金および積層造形にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙・防衛、自動車・輸送、海洋・造船、建設・インフラ、電子・電気、産業機器、その他のエンドユーザー(エネルギーおよび包装)にセグメント化されています。レポートはまた、主要地域の17カ国における高強度アルミニウム合金の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 6xxxシリーズ(Al-Mg-Si) |

| 2xxxシリーズ(Al-Cu) |

| 5xxxシリーズ(Al-Mg) |

| 7xxxシリーズ(Al-Zn) |

| その他の高強度グレード(Sc、Li-Al、その他) |

| 板材・シート材 |

| 押出材 |

| 鍛造材 |

| 鋳造材 |

| 棒材・ロッド・チューブ |

| その他の形態(粉末、箔、ワイヤー) |

| 熱処理 |

| 非熱処理 |

| 冷間加工 |

| 粉末冶金および積層造形 |

| 航空宇宙・防衛 |

| 自動車・輸送 |

| 海洋・造船 |

| 建設・インフラ |

| 電子・電気 |

| 産業機器 |

| その他のエンドユーザー(エネルギーおよび包装) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ | |

| その他の中東・アフリカ |

| グレード別 | 6xxxシリーズ(Al-Mg-Si) | |

| 2xxxシリーズ(Al-Cu) | ||

| 5xxxシリーズ(Al-Mg) | ||

| 7xxxシリーズ(Al-Zn) | ||

| その他の高強度グレード(Sc、Li-Al、その他) | ||

| 製品形態別 | 板材・シート材 | |

| 押出材 | ||

| 鍛造材 | ||

| 鋳造材 | ||

| 棒材・ロッド・チューブ | ||

| その他の形態(粉末、箔、ワイヤー) | ||

| 加工技術別 | 熱処理 | |

| 非熱処理 | ||

| 冷間加工 | ||

| 粉末冶金および積層造形 | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車・輸送 | ||

| 海洋・造船 | ||

| 建設・インフラ | ||

| 電子・電気 | ||

| 産業機器 | ||

| その他のエンドユーザー(エネルギーおよび包装) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの高強度アルミニウム合金市場の予測値は?

高強度アルミニウム合金市場は、2026年の500億3,000万米ドルから8.34% CAGRで成長し、2031年までに746億8,000万米ドルに達すると予測されています。

現在の需要をリードしている合金シリーズはどれですか?

6xxxシリーズは自動車用バッテリートレイおよび鉄道車両への使用により、2025年の数量の39.65%を占めています。

7xxx合金がシェアを拡大している理由は?

航空宇宙・防衛プログラムは570 MPaを超える引張強度を必要とし、予測期間(2026年~2031年)において7xxxの採用が9.22% CAGRで加速しています。

この分野で積層造形はどのくらいの速さで成長していますか?

粉末冶金および積層造形アルミニウム合金は、航空宇宙の主要メーカーがAMS 4999の下でLPBF部品を認定するにつれ、9.72% CAGRで上昇しています。

最終更新日: