一酸化炭素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

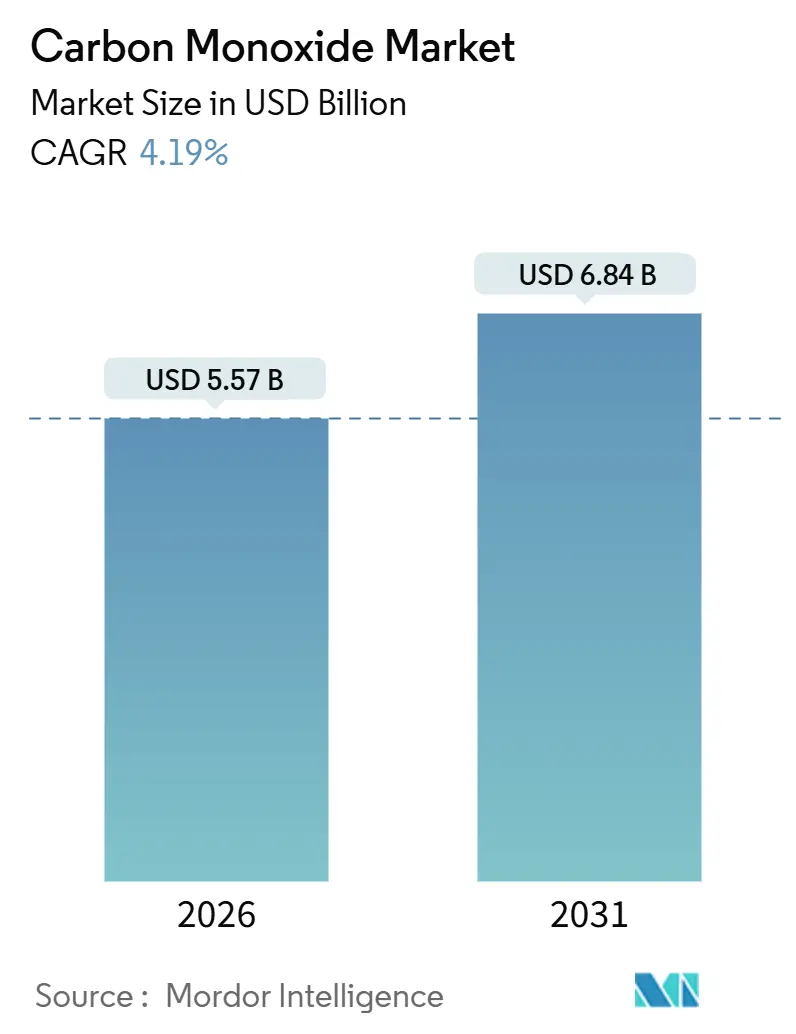

| 市場規模 (2026) | 5.57 十億米ドル |

| 市場規模 (2031) | 6.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる一酸化炭素市場分析

一酸化炭素市場規模は2026年に57億米ドルと推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)4.19%で成長し、2031年までに68億4,000万米ドルに達する見込みです。需要の安定性は、同ガスが不可欠な化学原料および高温冶金還元剤という二重の役割を担っていることを反映しており、一方で進行中の脱炭素化政策が調達戦略と契約構造を再編しています。コスト競争力のあるシェールガスにより、北米の水蒸気メタン改質(SMR)の経済性は競争力を維持していますが、欧州連合の炭素国境調整メカニズムが生産者を現地電解COおよびカーボンキャプチャー改修へと誘導しています。アジア太平洋地域では、中国のメタノールカルボニル化能力、インドの石炭ベース直接還元鉄拡大、日本・韓国・台湾にわたる半導体ファブプロジェクトの収束が、同地域の数量・成長リーダーとしての地位を確固たるものにしています。地域別の原料スプレッドと自家製シンガスユニットの拡大により、単一のサプライヤーが価格を左右することが困難なため、競争強度は中程度で推移しています。買い手にとって決定的な問題は、もはや分子のスポット価格ではなく、長期的な供給安全保障、純度保証、および内包された炭素フットプリントです。

主要レポートのポイント

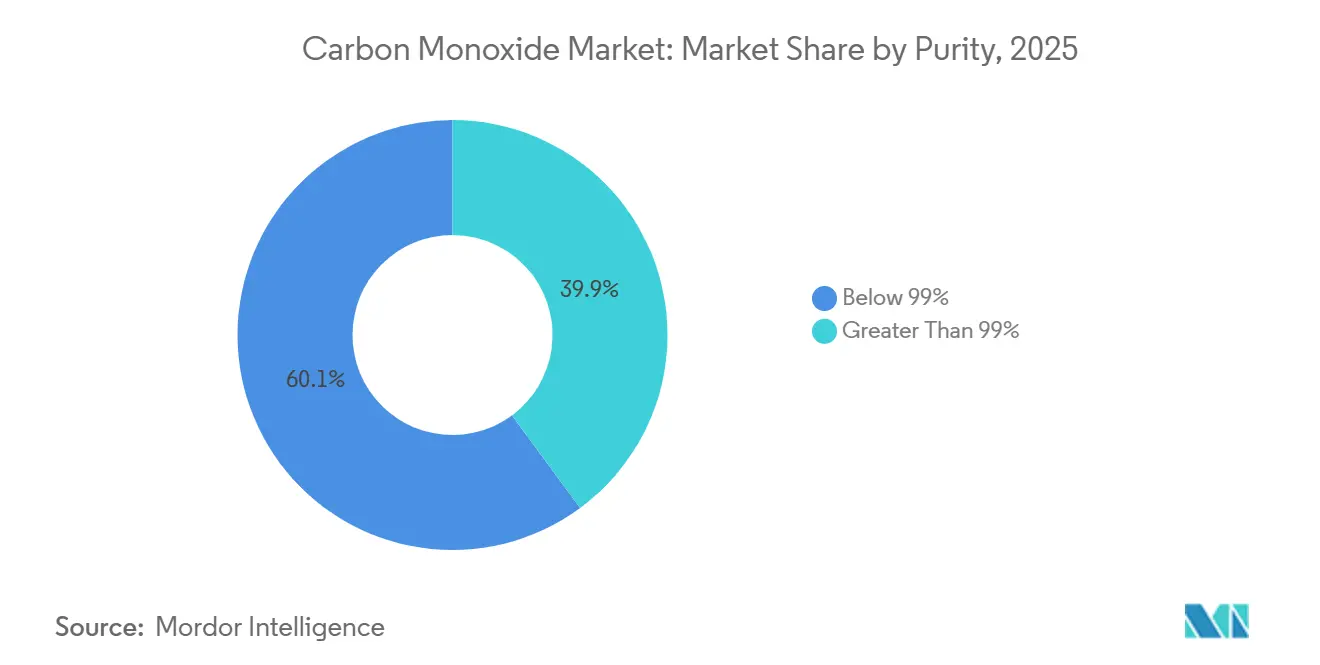

- 純度別では、99%未満のカテゴリーが2025年に60.12%の収益シェアを獲得し、2031年まで4.54%のCAGRで拡大する見込みです。

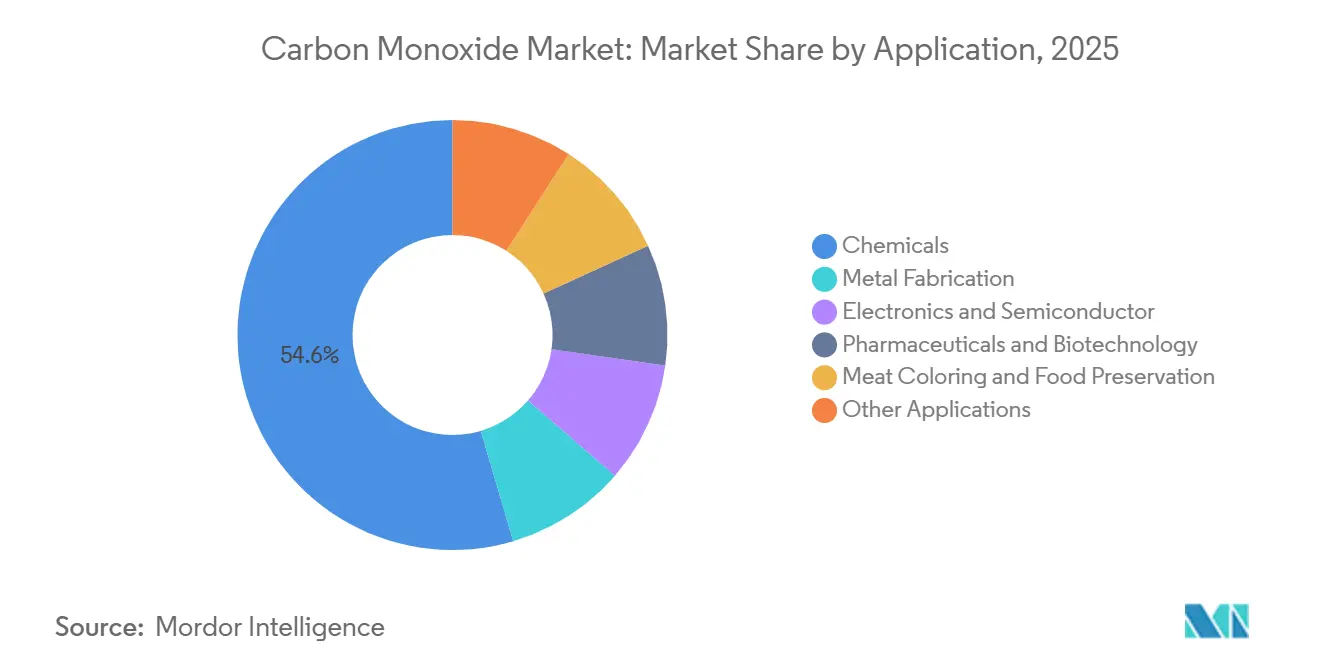

- 用途別では、化学品が2025年収益の54.56%を占め、電子・半導体が2031年まで最速の4.90% CAGRを記録する見込みです。

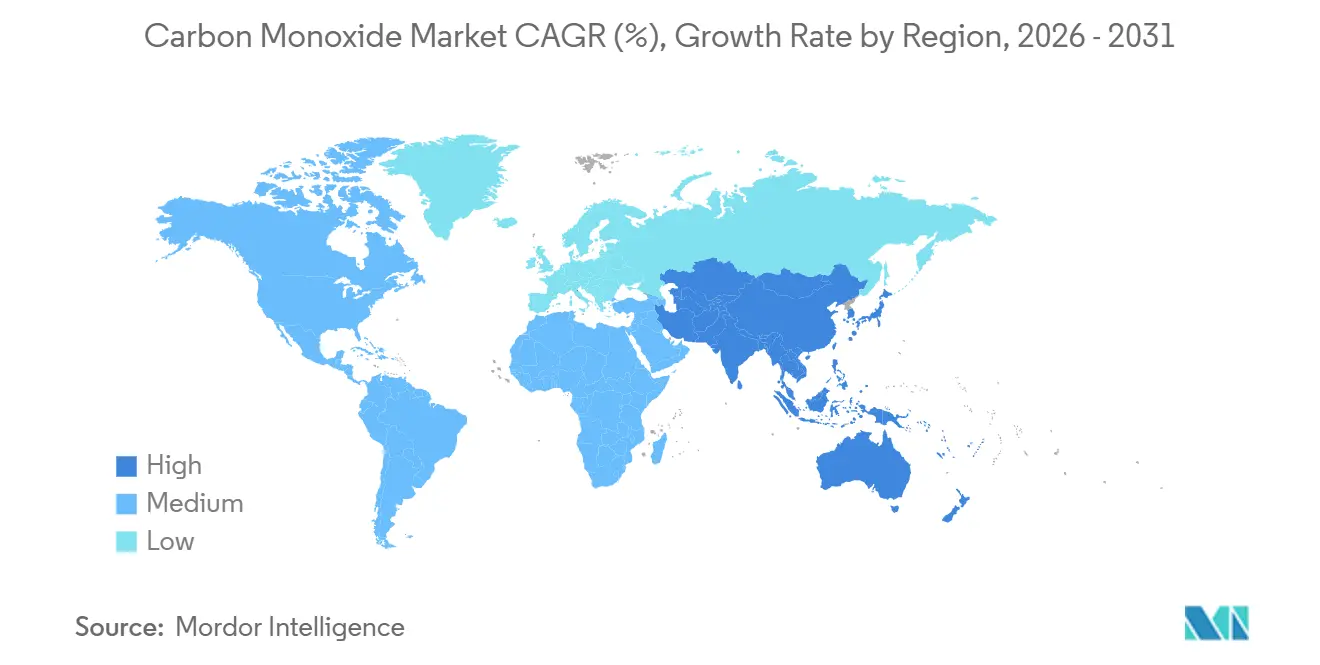

- 地域別では、アジア太平洋が2025年需要の48.24%のシェアを保有し、地域CAGRは4.47%で複利成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の一酸化炭素市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 酢酸およびメタノール原料への需要増加 | +1.2% | 世界規模、中国および北米に集中 | 中期(2~4年) |

| EV電池金属向け冶金還元の成長 | +0.8% | アジア太平洋(インドネシア、フィリピン、インド) | 長期(4年以上) |

| 半導体ファブにおける高純度CO使用の拡大 | +1.0% | 東アジア(台湾、韓国、日本) | 短期(2年以内) |

| 新興経済圏におけるMAP食肉包装の採用 | +0.3% | ラテンアメリカ、中東、東南アジア | 中期(2~4年) |

| 物流コストを低減する現地CO製造技術 | +0.7% | 世界規模、北米およびEUでの早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

酢酸およびメタノール原料への需要増加

世界の酢酸生産の大部分は、高い選択性を実現するロジウム触媒法であるメタノールカルボニル化に依存しています。中国・南京の最新コンプレックスは、メタノール、CO、および下流ユニットを戦略的に同一拠点に配置しています。この設備により、生産者は水素副産物から利益を得るだけでなく、マーチャントCOサプライヤーに対する優位性も確保できます。安定した操業には均一なCO品質と圧力が求められることから、酢酸投資家は現在、統合型または現地ガス供給契約を志向しており、多くの場合10~20年の長期契約を締結しています。20年前のシンガポールシンガスの供給不足のような過去の失敗事例は、わずかな価格優位性よりも供給安全保障の重要性を浮き彫りにしました。現地発生、精製、保守を包括したバンドルサービスを提供できるサプライヤーは、長期契約と高い利益率という恩恵を享受しています。

EV電池金属向け冶金還元の成長

インドでは、一酸化炭素が石炭ベース直接還元鉄ルートにおける主要還元剤として重要な役割を果たしており、2030年までに大幅な拡大が見込まれています。同時に、リチウムイオン電池に不可欠なニッケルラテライト鉱石が、900~1,000℃の温度でCOにより処理されています[1]Chemical Engineering Journal、「酢酸へのメタノールカルボニル化」、sciencedirect.com。このプロセスは高圧酸浸出残渣からニッケルを抽出するものであり、水素還元に代わる熱的自立型の代替手段を提供します。インドネシアとフィリピンはいずれも、COリッチなシンガスを中心とした製油所プロジェクトを発表しており、今十年の終わりまでに潜在的な追加需要が生まれる可能性を示唆しています。一方、産業ガス大手はガス供給、酸素、監視サービスを包括するトーリング契約を締結し、電池金属バリューチェーン内での戦略的ポジションを確立しています。

半導体ファブにおける高純度CO使用の拡大

微粒子および金属汚染を防止するため、3nm未満のロジックおよび200層超の3D NANDの製造工程には、グレード5.0のCO(純度99.999%超)が必要です。台湾、韓国、日本のファウンドリーは現在、自家製または現地COプラントを選択しています。この転換は、シリンダー交換の排除とスコープ1排出量の削減を目的としています。このトレンドは、Air Liquideが2025年にドレスデンおよびシンガポールに行った大規模投資によって裏付けられています。Topsoeのエコス固体酸化物電解セルは、捕捉したCO₂を純度99.995%のCOに変換するソリューションを提供します。このイノベーションにより、ファブはタンカー配送を必要とせずに企業サステナビリティ報告指令の目標に沿うことが可能になります。業界が5nmから3nmノードへ移行するにつれ、300mmウェーハ1枚あたりのCO消費量が増加し、需要が技術移行速度に敏感であることが浮き彫りになっています。

新興経済圏におけるMAP食肉包装の採用

COとCO₂およびN₂を組み合わせた気体置換包装(MAP)は、カルボキシミオグロビンを安定化させます。このプロセスにより、牛肉や鶏肉は4℃で7~10日間鮮やかな赤色を保ちます[2]欧州委員会、「MAPにおける一酸化炭素使用に関する意見」、ec.europa.eu。ラテンアメリカの輸出業者は、太平洋横断輸送中の食肉の視覚的魅力を維持するためにCO-MAPを採用しました。さらに、インド、インドネシア、タイでの最近の承認により、国内市場が開放されました。欧州連合は消費者欺瞞への懸念からこの方法を禁止していますが、科学的評価では、コールドチェーンの完全性が維持される限り、0.5%未満のCOでは毒性リスクがないことが示されています。主要輸入国がEUの立場を踏襲した場合、需要は急速に縮小する可能性があり、この用途の規制上の脆弱性が浮き彫りになっています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職場でのCO暴露規制の強化 | -0.5% | 世界規模、EUおよび北米で最も深刻 | 短期(2年以内) |

| 合成ガス原料価格の変動 | -0.4% | 世界規模、アジア太平洋で最大の影響 | 中期(2~4年) |

| パイプラインインフラの不足と高い輸送リスク | -0.3% | 新興市場(ラテンアメリカ、中東・アフリカ、南アジア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

職場でのCO暴露規制の強化

OSHAの許容暴露限界50ppmは、現在ACGIHのより厳格な25ppmの閾値と一致しています。この変化により、米国およびEUの多くのプラントがリアルタイム電気化学センサーの統合と換気システムの強化を余儀なくされています。インドでは、かつて30~50ppmの警報閾値で操業していたDRI事業者が、2024年の安全審査を受けて5ppm未満を達成するために炉を改修しています。コンプライアンスコストは、旧式設備に依存する施設にとって特に大きな負担となっています。責任を軽減するため、ガスサプライヤーは密閉ループ配送、現地発生、継続的監視を包括するパッケージを導入しています。ただし、これらの強化されたサービスには割増料金が伴い、サプライヤーは増大した責任を相殺するために高い料金を請求しています。

合成ガス原料価格の変動

2024年から2025年にかけて、ヘンリーハブのスポットガス価格はLNG輸出と気象変動により変動しました。原料がSMR COの製造コストの大部分を占めることから、価格変動はコスト増加に直結し、固定価格契約の粗利益率を圧迫しています。2024年、中国の石炭ガス化プラントは鉱山安全停止の影響による原料価格の急騰に苦しみました。これにより、一部の酢酸生産者は操業を停止し、割高な運賃負担を抱えながらもマーチャントCOの輸入に頼らざるを得ませんでした。大手産業ガス企業は月次エネルギーサーチャージ条項によりこうした価格変動を緩和していますが、地域の独立系企業はこの優位性を持たないことが多く、市場価格が安定の兆しを見せるまで拡大計画を先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度別:バルクシンガスが99%未満消費を牽引

2025年、製鉄所、化学コンプレックス、ガス化ユニットは、純度99%未満のCOストリームから売上の60.12%のシェアと2031年まで4.54%のCAGRを獲得しました。これは、反応収率を損なうことなくCO₂およびN₂の不純物を一定量許容できるためです。インドでは、石炭ベースのDRI炉がCO、H₂、残余のCO₂およびN₂からなるシンガスブレンドを利用して年間COを消費しています。一方、99%超のグレードは少量生産ですが、より高い利益率をもたらします。これは、半導体エッチング、医薬品カルボニル化、ホスゲン合成などの用途が微量汚染物質にも敏感であるためです。3nm未満のロジックには、グレード5.0(99.999%以上)の材料が不可欠であり、サプライヤーは多段PSA、触媒炭化水素酸化、極低温研磨などの方法でこの純度を達成しています。

経済的考慮事項はこの格差をさらに浮き彫りにしています。低純度ユーザーはパイプラインまたは現地改質装置で最小限のハンドリングコストでサービスを受けられる一方、高純度ユーザーはチューブトレーラーやシリンダーを使用した物流に対してサーチャージを負担することが多いです。Air LiquideとLindeは、既存のシンガスを99.5%超の純度にアップグレードできるモジュール式精製スキッドを導入しており、資本軽量なサービス収益と引き換えに長期的な顧客ロイヤルティを確保しています。中国および湾岸地域における統合石油化学ハブの台頭により、製造技術と配送方法の選択が契約戦略に影響を与え、純度仕様の重要性を上回る可能性があります。

用途別:化学合成が需要を支え、電子分野が急成長

酢酸へのメタノールカルボニル化と可塑剤・界面活性剤向けオキソアルコール製造に牽引された化学合成は、2025年収益の54.56%のシェアを占めました。中国は世界のメタノール-酢酸能力のほぼ半分を擁し、世界市場を支配しています。同国は改質装置からロジウム触媒反応器へCOを直接輸送するパイプラインを戦略的に同一拠点に配置し、在庫コストを大幅に削減しています。次いで、インドのDRI炉とインドネシアのニッケルラテライト還元を牽引役とする金属加工が第2位の需要源として浮上しています。このセクターの堅調な成長は、新興市場のインフラと電池金属の軌跡と密接に連動しています。

電子・半導体セクターは現在、トン数ベースでは控えめなシェアを占めていますが、2031年まで4.90%のCAGRで急速な拡大が見込まれています。この急増は、2030年までに相当規模に達すると予測される世界のファブ投資と一致しています。別のプレミアムニッチを際立たせるものとして、特殊化学品・医薬品サイトに設置されたTopsoeのエコスユニットが業界の進化を示しています。研究者は現在、2024年のNature Chemistryレポートで支持された代謝トレーシングのために同位体標識COを活用しています。この技術は放射性ガスシリンダーの必要性を排除するだけでなく、前臨床ワークフローを合理化します。食肉着色・保存をめぐる論争にもかかわらず、ラテンアメリカおよびアジアの一部地域でのCO-MAP採用は2024年から2025年にかけて堅調な年間成長を示しました。この急増は主に、輸出市場からの厳格な視覚品質要件に起因しています。さらに、レーザー切断、特殊ガラス、カーボンナノチューブ成長など他の用途が総量の相当部分を占め、製造業の設備投資トレンドと密接に連動しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年消費量の48.24%を占め一酸化炭素市場をリードしており、2031年まで4.47%のCAGRを記録する見込みです。2025年、中国の酢酸能力は主に南京および寧波クラスターに集中していました。これらのクラスターはメタノール、CO、および下流誘導体を統合することで、コストリーダーシップを達成するとともに水素副産物の価値を高めています。インドの野心的な計画は2030年までに石炭ベースのDRI生産を増強することを目指しており、シンガスに内包された年間CO需要に換算されます。日本と韓国は、ロジックおよびメモリファブに不可欠な高純度COへの注力にシフトしています。さらに、Taiyo Nippon Sansoが2025年にドイツのバイオジェニックCO₂プラントに投資したことは、輸入原料への依存を軽減する同地域の戦略を示しています。東南アジアのニッケルラテライトハブも成長を見せており、COベースの還元方法が不安定な電力網に悩む地域に安定した電力ソリューションを提供しています。

北米は世界で最も競争力のあるSMRコストベースを誇っています。シェールガス投入により、コストは欧州および東アジアと比較して大幅に低くなっています。Air Liquideはテキサス州ベイタウンでの計画中の酸素供給プロジェクトにより地域能力を強化する予定です。この施設はExxonMobilのオートサーマル改質装置を支援し、COリッチなシンガスと大量の低炭素水素を生成しながら、酸素スコープの炭素強度を大幅に削減します。カナダとメキシコはそれぞれアルバータの石油化学コアとメキシコ湾岸回廊に結びついた小規模なニッチを形成していますが、パイプラインの到達範囲がクラスター外の需要を制限しています。

欧州はエネルギー価格の高騰と厳格な規制という課題に直面しています。しかし、低炭素イノベーションの最前線に立っています。EUの産業排出指令および企業サステナビリティ報告指令に沿って、TopsoeはドイツとオランダでSOECプロジェクトを試験運用しています。これらの取り組みは風力発電電力を活用して捕捉したCO₂をCOに変換します。南米では、ブラジルとアルゼンチンの牛肉輸出セクターが賞味期限を延長するCO-MAPの需要を支えています。ただし、広範なガスパイプラインの不在と高いトレーラーコストが主要都市圏外での配送価格を押し上げています。中東・アフリカでは、需要はサウジアラビアの石油化学と南アフリカの石炭液化施設を主な原動力として散発的です。しかし、成長の可能性はガスマネタイゼーション計画と電解CO生産への道を開く可能性のある協調的CO₂輸送ネットワークにかかっています。

競合状況

一酸化炭素市場は中程度に集中しており、上位5社のサプライヤーが能力の相当部分を支配しています。ただし、地域別の原料スプレッドと自家製シンガスユニットによる交渉力の分散から、これらのサプライヤーは価格設定を支配していません。医薬品中間体やホスゲンメーカーを含む早期採用者は、従来のシリンダー配送から脱炭素化供給と危険ガス在庫削減の魅力を強調しながら移行しています。一方、中国の地域プレーヤーは統合クラスターを活用して大幅な割引でCOを提供し、地域の価格競争を激化させています。戦略的ホワイトスペースは3つのベクターに沿っています。第一に、純度とサステナビリティが最優先される半導体・医薬品ユーザー向けの脱炭素化現地発生においてプレミアム利益率の可能性があります。第二に、インドネシアとフィリピンのニッケルラテライト加工業者とのトーリングパートナーシップを形成することで、EVサプライチェーンに支えられた数量を確保できます。最後に、顧客所有のシンガスを高純度にアップグレードするモジュール式精製スキッドを提供することで、軽量な収益源を生み出すとともにサプライヤーをクライアントのプロセスに統合できます。分子の提供、コンプライアンス監視、脱炭素化経路の策定をバンドルする企業が、将来の成長の大きなシェアを獲得する態勢にあります。

一酸化炭素産業リーダー

Linde plc

Air Liquide

Air Products and Chemicals, Inc.

Messer SE & Co. KGaA

Yingde Gases

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Air Productsは、テキサス州の一酸化炭素プラントを含む米国の3つのプロジェクトから撤退する計画を発表し、最大31億米ドルの税引前費用を計上する予定です。

- 2024年4月:Celaneseは南京Nanjing Chengzhi Clean Energy Co., Ltd.とのフェーズII CO供給契約を延長し、南京の年産120万トンの酢酸施設向けの長期原料を確保しました。

世界の一酸化炭素市場レポートの調査範囲

炭素リッチな材料の不完全燃焼およびシンガス生成などの工業プロセスを通じて生産される一酸化炭素(CO)は、無色・無臭・無味のガスです。感覚的な特性を持たないにもかかわらず、COは非常に毒性が高いです。工業的な危険性を超えて、COは有機・無機化合物の製造および金属精製に不可欠なアルデヒドと還元剤の生成において重要な役割を果たす化学中間体として機能します。

一酸化炭素市場は純度、用途、地域によってセグメント化されています。純度別では、市場は99%未満と99%超にセグメント化されています。用途別では、市場は化学品、金属加工、電子・半導体、医薬品・バイオテクノロジー、食肉着色・食品保存、その他の用途にセグメント化されています。レポートは15カ国の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| 99%未満 |

| 99%超 |

| 化学品 |

| 金属加工 |

| 電子・半導体 |

| 医薬品・バイオテクノロジー |

| 食肉着色・食品保存 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 純度別 | 99%未満 | |

| 99%超 | ||

| 用途別 | 化学品 | |

| 金属加工 | ||

| 電子・半導体 | ||

| 医薬品・バイオテクノロジー | ||

| 食肉着色・食品保存 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の一酸化炭素市場の規模はどのくらいですか?

一酸化炭素市場規模は2026年に57億米ドルと評価されており、2031年までに68億4,000万米ドルに成長し、CAGRは4.19%を記録する見込みです。

一酸化炭素の需要が最も速く成長している地域はどこですか?

アジア太平洋が予測CAGR 4.47%でリードしており、中国の化学能力、インドのDRI拡大、東アジアの半導体投資が成長を牽引しています。

なぜ半導体ファブで高純度一酸化炭素の需要が高まっているのですか?

3nm未満のロジックおよび先進的な3D NAND工程では、エッチングおよび成膜時の金属汚染を防ぐためにグレード5.0のCOが必要であり、ウェーハ1枚あたりの消費量が増加しています。

新興経済圏でのCOの広範な採用を制限する要因は何ですか?

職場暴露限界の強化、変動する原料価格、パイプラインインフラの不足が、これらの地域でのコンプライアンスおよび物流コストを引き上げています。

最も成長が速い用途セグメントはどれですか?

電子・半導体用途は、世界的なファブ拡大により2031年まで4.90%のCAGRを記録する見込みです。

サプライヤーは原料価格の変動にどのように対処していますか?

大手産業ガス企業はトーリング契約にエネルギーコストパススルー条項を組み込み、市場変動に対するヘッジとして現地発生の導入を積極的に進めています。

最終更新日: