アルミニウムインゴット市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

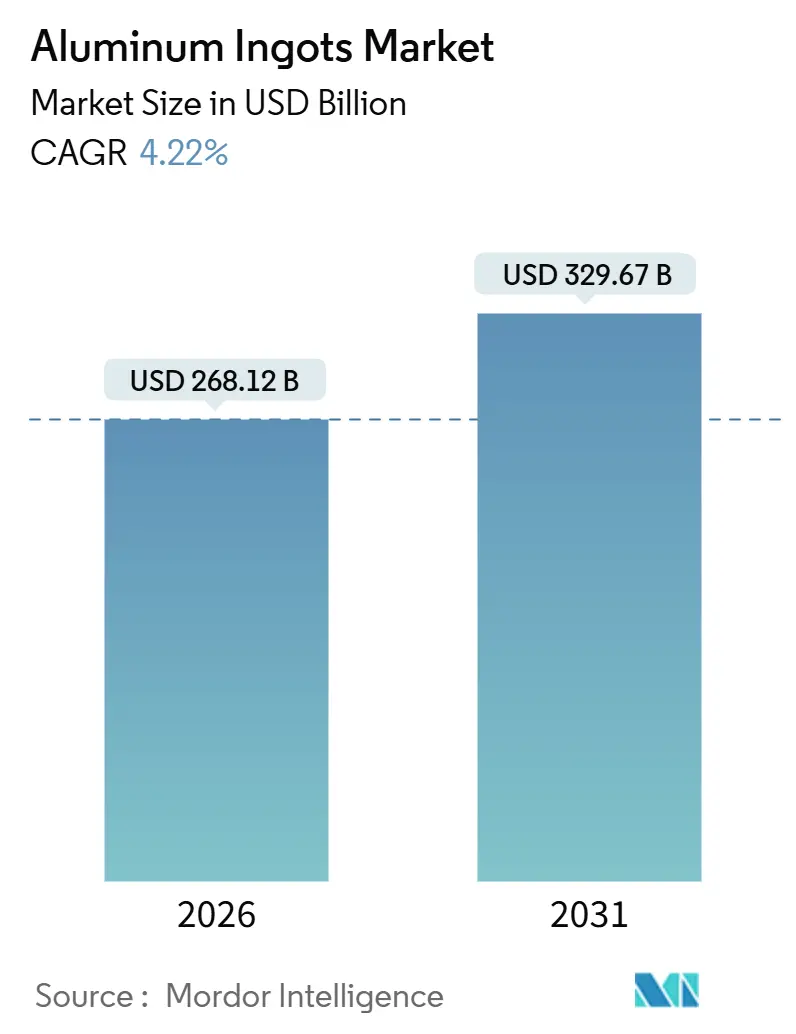

| 市場規模 (2026) | 268.12 十億米ドル |

| 市場規模 (2031) | 329.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルミニウムインゴット市場分析

アルミニウムインゴット市場規模は2026年に2,681億2,000万米ドルと推定され、予測期間(2026年〜2031年)において年平均成長率(CAGR)4.22%で成長し、2031年までに3,296億7,000万米ドルに達すると予測されます。自動車メーカーがスコープ3目標達成に向けてスクラップループを閉鎖するにつれ、二次インゴットが一次金属を上回るペースで成長しているため、設備能力のシフトがコストカーブを再形成しています。欧州連合、英国、カナダにおける炭素国境規制は低排出供給を優遇し、水力発電または不活性アノードセルを使用する製錬所に向けてプレミアムを誘導しています。アジア太平洋地域は依然として数量の中核を担っていますが、中東・アフリカは補助金付きガスとインドの加工業者への近接性を背景に最も急速な伸びを記録しています。予測期間において、中国における液体金属ロジスティクス、新興経済国におけるモジュール建築需要、および安定した航空宇宙の生産レートが、スポット電力価格が急騰する局面でもアルミニウムインゴット市場を安定させます。

レポートの主要ポイント

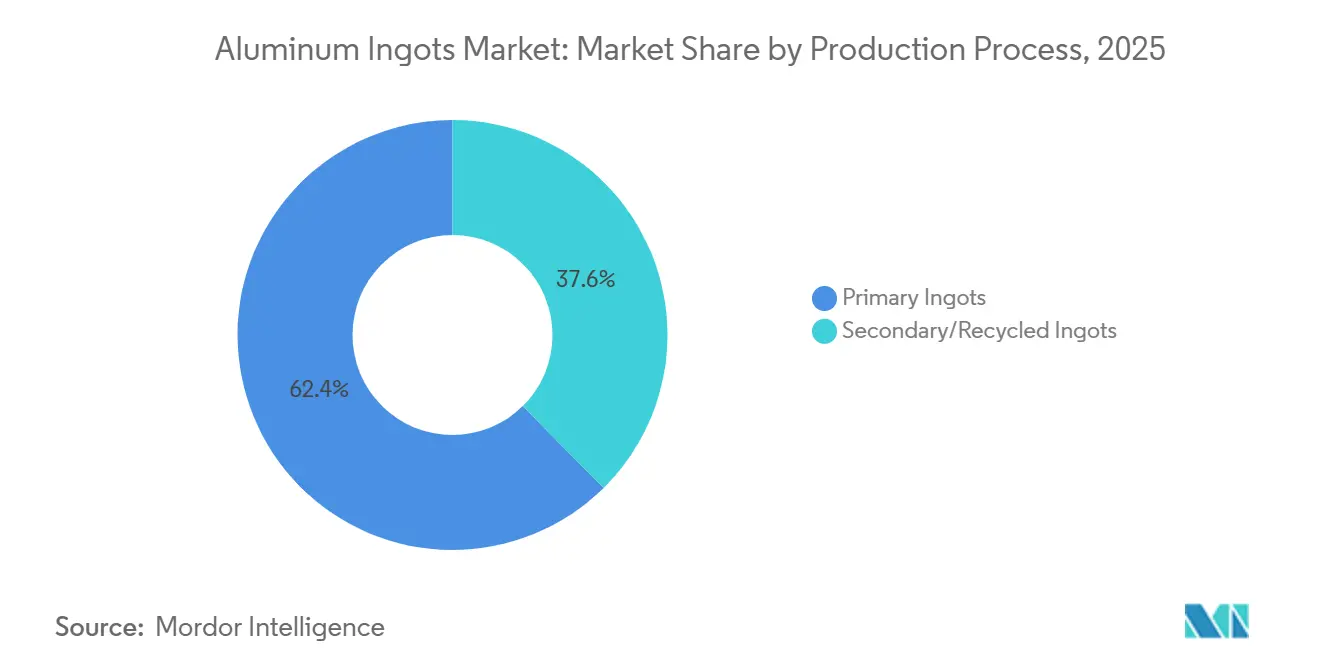

- 製造プロセス別では、一次インゴットが2025年のアルミニウムインゴット市場シェアの62.41%を占め、二次インゴットは2031年にかけて年平均成長率(CAGR)5.32%で拡大しています。

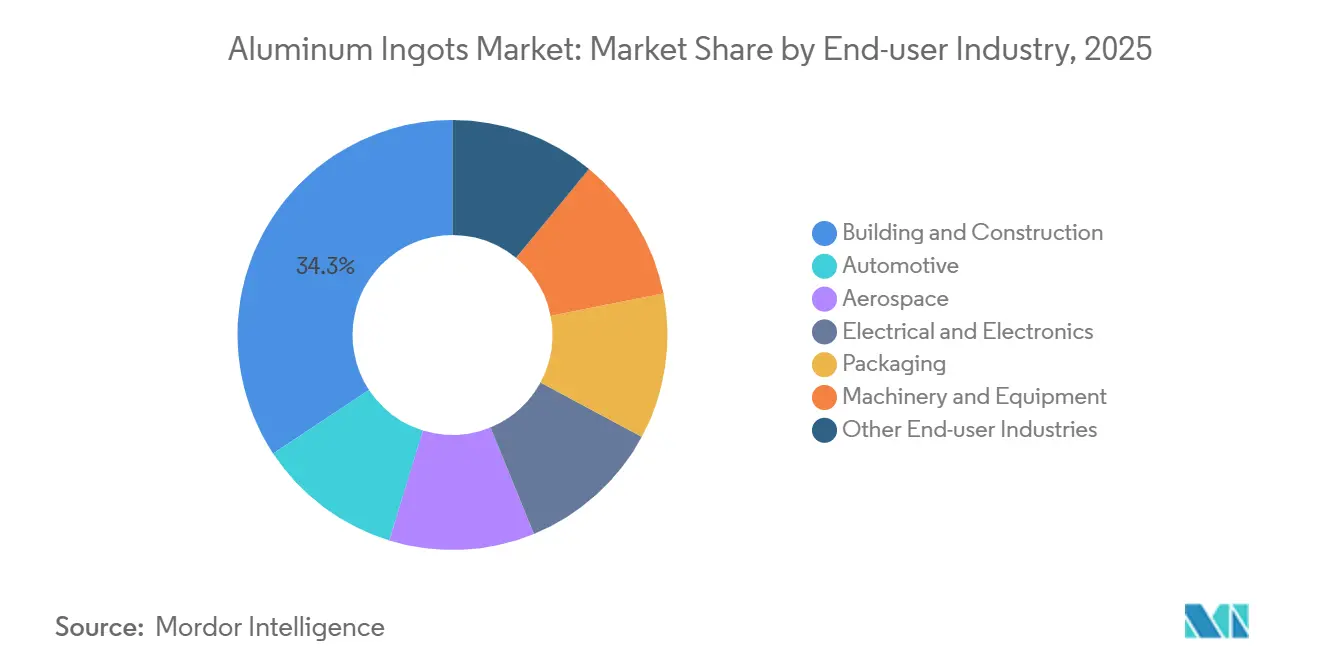

- 最終ユーザー産業別では、建築・建設が2025年の収益シェアの34.28%でトップとなり、自動車は2031年にかけて年平均成長率(CAGR)5.18%で進展すると予測されます。

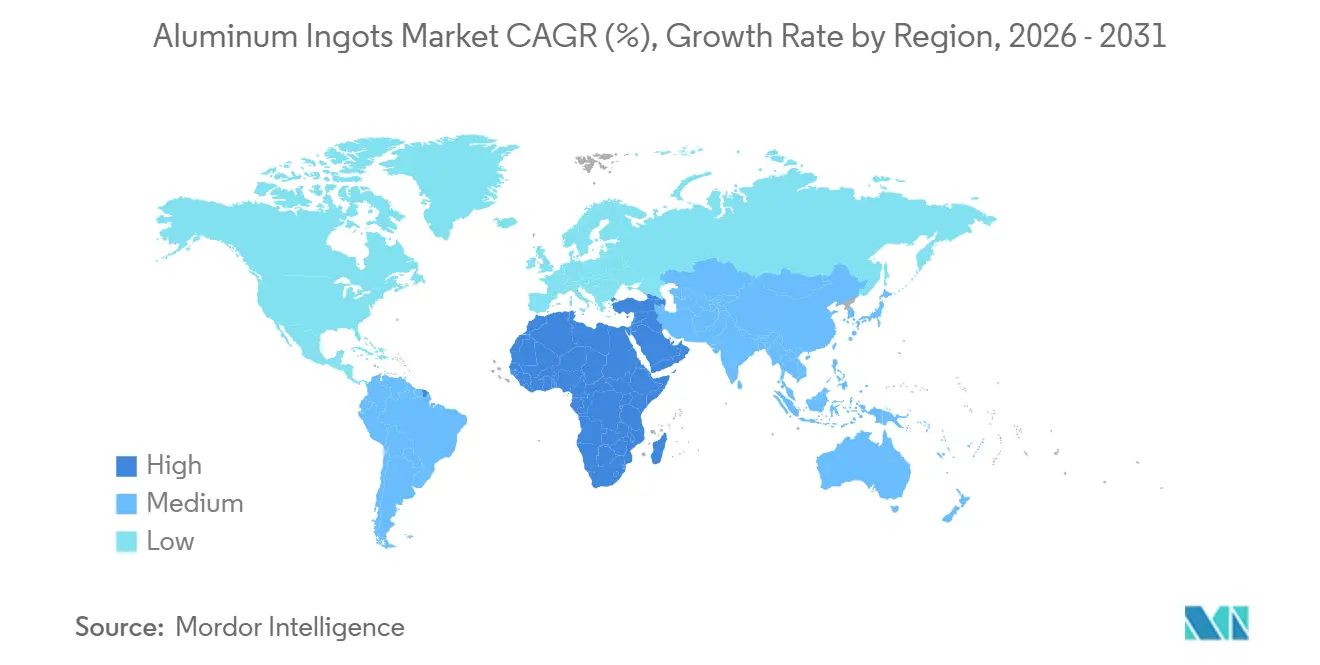

- 地域別では、アジア太平洋が2025年の需要の53.46%を占め、中東・アフリカは2031年にかけて年平均成長率(CAGR)4.97%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアルミニウムインゴット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興経済国における建設活動の急増 | +1.2% | アジア太平洋中核(中国、インド、ASEAN)、中東・アフリカへの波及 | 中期(2〜4年) |

| 自動車および電気自動車(EV)における軽量化需要 | +1.5% | 北米、欧州連合、中国に集中するグローバル市場 | 長期(4年以上) |

| 脱炭素化の推進とリサイクル可能性の優位性 | +0.9% | 欧州連合、北米、アジア太平洋の先進的採用国 | 長期(4年以上) |

| 中国における液体金属サプライチェーンへのシフト | +0.4% | 中国、ASEANへの地域的波及 | 短期(2年以内) |

| 不活性アノードおよび低炭素製錬プレミアム化 | +0.6% | 欧州連合および北米の規制枠組みが主導するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における建設活動の急増

公共インフラはアルミニウムインゴット市場における近期数量の大きなシェアを牽引します。インドの国家インフラパイプラインは2025年までに1兆4,000億米ドルのコミットメントを行い、そのうち約30%はアルミニウム集約型の鉄道・電力プロジェクトに振り向けられています[1]インド政府 統計・計画実施省、「国家インフラパイプライン」、india.gov.in。2025年における中国の都市化率66%が、特に耐食性が重要な沿岸部でカーテンウォールと屋根材の需要を高水準に維持しています。ベトナムとインドネシアもこのパターンを踏襲しており、ベトナムの一人当たりアルミニウム消費量は2025年に5.1キログラムに上昇しました。プレハブモジュールの成長が寸法公差を厳格化し、鋳造と押出加工を単一拠点に統合する製錬所を優遇しています。これらのシフトがアルミニウムインゴット市場における中一桁台の持続的な成長を支えています。

自動車および電気自動車(EV)における軽量化需要

バッテリー式電気自動車は内燃機関車に比べてアルミニウムを20〜30%多く使用しており、主にエンクロージャーとクラッシュ構造体に用いられます。北米の小型車一台当たりの平均アルミニウム含有量は2025年に220キログラムに達し、2030年までに250キログラムに向けて上昇する見込みです。Novelisが運営するようなクローズドループスクラップシステムは、プレス加工の打ち抜き屑を60日以内に同じ工場に戻し、合金組成を保ちながらバージン需要を削減します。電気自動車バッテリーボックス由来の高シリコン鋳物はリサイクル上の課題を呈しましたが、新たな固体分離技術が脆化リスクを解決し、二次インゴットの採用範囲を拡大しています。その結果、アルミニウムインゴット市場に対する持続的な需要が生まれ、モビリティブランドは強化される規制上限を下回るフリート排出量を維持するために、検証済みの低炭素金属を求めています。

脱炭素化の推進とリサイクル可能性の優位性

二次アルミニウムは一次金属に必要なエネルギーのわずか5%しか消費しないため、各法域が炭素コストを組み込むにつれて有利なポジションにあります。欧州連合の炭素国境調整メカニズム(CBAM)は未検証インゴットに対してデフォルトで10.6トンのCO₂係数を割り当て、炭素価格1トン当たり90ユーロの場合、証明書コストは1トン当たり約954ユーロとなります。カナダと英国は2027〜2028年に向けて同様の枠組みを示唆しています。ケベック、ノルウェー、アイスランドの生産者はすでにCO₂排出量1トン当たり4トン未満のフットプリントでヘッジしており、スコープ3削減を必要とするバイヤーから1トン当たり200〜300米ドルのプレミアムを得ています。したがって、アルミニウムインゴット市場は二極化が進んでおり、低炭素製錬所は成長する一方、石炭ベースの工場は電力グリッドの脱炭素化またはリサイクルの拡大を図らなければシェアを失います。

中国における液体金属サプライチェーンへのシフト

中国は再溶解による1トン当たり300〜400kWhの損失を回避するため、2025年までに液体金属輸送の90%を目標としています。試験的な鉄道輸送では断熱ラドルで溶融アルミニウムを直接加工業者に48時間以内に輸送し、エネルギーを節約するとともに酸化損失を削減しています。製錬所と鋳造所を500キロメートル圏内にクラスター化することでモデルの実現が可能となります。インドおよび湾岸の生産者は現在、大量押出加工向けに同様のルートを検討しています。この運営上のリセットにより、アルミニウムインゴット市場は輸出向けのコモディティ固体インゴットと、国内ユーザーの運転資本を削減する契約型液体フローに分かれています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料および電力価格の変動 | -0.8% | グローバル、欧州および規制緩和されたエネルギー市場を持つ地域で顕著 | 短期(2年以内) |

| 炭素国境調整および厳格化するESG監査 | -0.5% | 欧州連合、北米、輸出志向のアジア太平洋生産者への波及 | 中期(2〜4年) |

| 水力発電関連の水不足制約 | -0.3% | 中国(雲南省、四川省)、ノルウェー、ブラジル、カナダの一部地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料および電力価格の変動

製錬には1トン当たり13〜15MWhの電力を使用するため、電力価格の変動が一夜にしてマージンを消滅させる可能性があります。2025年にガス価格が1MWh当たり100ユーロを超えて急騰し、ロンドン金属取引所(LME)価格が2,500米ドル近辺にあるにもかかわらず、欧州では100万トンを超える設備能力が縮小しました。ギニアにおける供給混乱によりアルミナコストも上昇し、オーストラリア本船渡し(FOB)相場が1トン当たり450米ドルを超えました。自社製油所と水力発電契約を持つ垂直統合型の大手企業のみが収益を維持しました。オフテイク融資業者が5年超の電力契約を要求するため、新規製錬所への融資はより困難となっています。この変動性はアルミニウムインゴット市場の予測CAGRから0.8パーセントポイントを差し引きます。

炭素国境調整および厳格化するESG監査

欧州連合への輸出業者は2026年よりISO-14064で検証されたスコープ1およびスコープ2データを提出する必要があります。アルミニウム1トン当たりのCO₂が10トンを超えるデフォルト係数は1,000ユーロを超える証明書コストを引き起こし、高炭素工場を市場から締め出します。英国とカナダは2027年と2028年に並行するルールを展開します。石炭火力の中国製錬所は、脱炭素化するか、規制対象外市場に生産をシフトするかの選択を迫られています。自動車・航空宇宙のバイヤーはEcoVadisおよびSustainanalyticsの監査を重ね、排出量を超えて水・労働慣行に踏み込み、コンプライアンス予算を増加させています。中小規模の製錬所はこれらのコストを吸収することが困難なため、アルミニウムインゴット市場内の緩やかな業界再編につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:リサイクルがギャップを縮小

二次インゴットは2031年にかけて年平均成長率(CAGR)5.32%で拡大し、2025年時点で62.41%に達していた一次金属の優位性を侵食しています。北米における使用済み車両のスクラップ率の上昇により、2025年に1,500万台の車両が回収され、各車には180キログラムのアルミニウムが含まれています。クローズドループシステムによりNovelisはプレス加工スクラップを60日以内に自動車グレードのシートに変換でき、供給の安定性を強化しています。固体分離技術は現在、かつては一次金属に限定されていたASTM B209規格を満たす二次インゴットを供給しています。

一次製錬所は、Norsk HydroのReduxaやRio TintoのRenewAlなどの低炭素ブランド製品(それぞれ1トン当たりCO₂4トン未満を約束)によりシェアを守っています。これらの製品は欧州で1トン当たり150〜250米ドルのプレミアムを得ており、純度が重要な場面での代替を制限しています。飲料缶メーカーは2030年までに90%のリサイクルコンテンツを求めていますが、米国では回収率が49%で横ばいとなっています。このスクラップ不足が二次プレミアムを押し上げ、コスト差を縮め、アルミニウムインゴット市場においてどちらのルートも不可欠な状態を維持しています。

最終ユーザー産業別:自動車が従来需要を上回る

建築・建設が2025年の数量の34.28%を占めましたが、自動車の数量が年平均成長率(CAGR)5.18%で最も速く増加しています。欧州連合のフリートコンプライアンス罰金(超過CO₂1グラム当たり95ユーロ)が自動車メーカーに車両軽量化を迫っています。フォードのF-150ライトニングはオール・アルミニウムボディを採用して320キログラムを削減し、走行距離を延ばしバッテリーサイズを縮小しています。テスラのモデルYバッテリーエンクロージャー用シングルキャスティングはファスナーを370個削減し、組み立て時間を30%短縮しています。航空宇宙はインゴット消費量は少ないものの、ボーイングとエアバスがそれぞれ2025年に480機と735機まで生産を拡大していることから、マージンが豊富な分野であり続けています。

電気関連用途は、2030年までに500GWの再生可能エネルギーを目指すインドの計画から恩恵を受けており、200万キロメートルのアルミニウム導体が必要となります。包装は使い捨てプラスチック禁止から恩恵を受け、缶とホイルがポリマーフィルムに取って代わっています。このような多様な需要により、アルミニウムインゴット市場はセクターサイクルを乗り越えることができ、建設の不振はモビリティと包装の強さで相殺されます。

地域分析

アジア太平洋は2025年の世界需要の53.46%を占め、中国の3,800万トンの需要とインドの420万トンが支柱となっています。中国の沿岸バイヤーは中東からの低炭素金属の輸入を増やす一方、内陸の製錬所は建設グレードインゴット向けに国内の石炭電力に依存しています。日本と韓国は国内製錬を欠くものの、電子機器ブランドに供給する合金別スクラップ分別に優れています[2]日本アルミニウム協会、「スクラップ分別技術概要」、jaa.or.jp。ASEAN諸国はインゴットを輸入しながら完成押出品を再輸出しており、ベトナムは一人当たり消費量を2025年までに5.1キログラムへ倍増し、2028年までの二桁成長を見込んでいます。

インフレ削減法(IRA)が国内調達を奨励する中、二次インゴットが2025年の米国需要の48%を供給しました。Alcoa社はウォーリック製錬所を再稼働させ、Century Aluminum社はホーズビル工場を再開し、50万トンを超える設備能力を追加しました。メキシコの消費量は2025年に増加し、グアナフアト州とヌエボレオン州の自動車組み立てクラスターが牽引しました。

欧州は2025年に中程度の需要を占めましたが、エネルギー価格の急騰により国内製錬は2022年以降18%縮小しました。輸入が一次需要の60%を充足しており、そのほとんどはCBAMルールを満たすためにノルウェーとアイスランドからの低炭素金属です。Norsk Hydroの130万トンの水力発電設備容量が地域供給を安定させています。英国は80万トンを消費し、航空宇宙と高級車に重心が置かれています。

南米と中東・アフリカが最も速い成長を示しています。ブラジルの消費量はパラー州の水力発電に支えられた製錬所によって支えられています。アラブ首長国連邦はアル・タウィーラで270万トンを稼働しており、サウジアラビアのマアーデンは2027年までに120万トンのラインを計画しています。南アフリカとエジプトに集中するアフリカの需要は、インフラプロジェクトと新興の自動車組み立てが金属を吸収するにつれて大幅に増加していますが、同大陸は精製設備の不足により依然として純輸入地域にとどまっています。

競争環境

アルミニウムインゴット市場は中程度に集中しており、上位10社が一次設備容量の55%を支配していますが、12%を超える企業はありません。China Hongqiao、Chalco、RUSAL、Rio Tinto、Norsk Hydroが数量を支配しています。三つの戦略的テーマが競争を定義しています。第一は垂直統合であり、Rio TintoのアムランボーキサイトマインとHindalcoのウトカルアルミナ拡張が原料を確保しています。第二は低炭素差別化であり、ELYSISの不活性アノードプロジェクト、HydroのReduxaライン、およびEGAのCelestiALブランドがスコープ3排出量を追跡するOEMからプレミアムを獲得しています。第三は安価で安定した電力に向けた地理的多様化であり、EGAのギニアボーキサイト輸出ハブとマアーデンのラス・アル・ハイル製錬所が補助金付きガスと再生可能エネルギープロジェクトを活用しています。

リサイクルパートナーシップも競争上の堀を形成しています。NovelisはフォードとBMWにクローズドループスクラップフローを供給し、両社に合金の確実性と炭素透明性を提供しています。技術的な混乱要因は合金組成を損なわない固体分離技術をライセンス供与し、中規模のリサイクル業者が一次金属の純度に匹敵することを可能にしています。デジタルスクラッププラットフォームが調達コストを削減し、大手ブローカーの優位性を侵食しています。自動化も重要であり、Rio TintoはAIセル制御システムの特許を取得し、電力使用量を3〜5%削減し、電流効率を向上させています。ISO 14064排出量またはISO 14067製品フットプリントの認証ができない製錬所はESG重視のバイヤーへの入札で負けることが増えており、アルミニウムインゴット市場内の業界再編が加速しています。

アルミニウムインゴット産業リーダー

China Hongqiao Group Ltd.

Aluminum Corporation of China Ltd. (Chalco)

RusAL

Rio Tinto

Norsk Hydro ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NALCO IndiaはIA90グレードアルミニウム合金インゴットを発表しました。この製品は自動車産業の進化する需要を満たすために開発されました。

- 2024年6月:ギニアはEmirates Global Aluminiumの子会社とアルミナ精製所協定を締結しました。この協定は安定したアルミナ生産を確保することでアルミニウムインゴットサプライチェーンを強化することを目的としています。

世界のアルミニウムインゴット市場レポートの範囲

アルミニウムインゴットは鋳型と溶融アルミニウムを使用して製造されます。これらは非鉄金属です。これらのインゴットはさまざまな寸法で製造でき、産業用途において幅広い用途範囲を持ちます。

アルミニウムインゴット市場は製造プロセス、最終ユーザー産業、および地域によってセグメント化されています。製造プロセス別では、市場は一次インゴットと二次/リサイクルインゴットにセグメント化されています。最終ユーザー産業別では、市場は建築・建設、自動車、航空宇宙、電気・電子、包装、機械・設備、その他の最終ユーザー産業にセグメント化されています。レポートはまた、主要地域をまたぐ16カ国のアルミニウムインゴットの市場規模と予測も対象としています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで算出されています。

| 一次インゴット |

| 二次/リサイクルインゴット |

| 建築・建設 |

| 自動車 |

| 航空宇宙 |

| 電気・電子 |

| 包装 |

| 機械・設備 |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製造プロセス別 | 一次インゴット | |

| 二次/リサイクルインゴット | ||

| 最終ユーザー産業別 | 建築・建設 | |

| 自動車 | ||

| 航空宇宙 | ||

| 電気・電子 | ||

| 包装 | ||

| 機械・設備 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要質問

2031年のアルミニウムインゴット市場の予測収益はいくらですか?

収益は2031年までに3,296億7,000万米ドルに達し、2026〜2031年における年平均成長率(CAGR)4.22%を反映しています。

アルミニウムインゴット市場において数量をリードする製造プロセスはどれですか?

一次インゴットは2025年の数量シェアの62.41%でトップとなっていますが、二次インゴットは年平均成長率(CAGR)5.32%でより速く成長しています。

自動車メーカーがアルミニウム需要を増加させているのはなぜですか?

バッテリー式電気自動車は軽量なエンクロージャーとクラッシュ構造体のために従来車に比べてアルミニウムを20〜30%多く必要とし、2031年にかけての自動車部門のCAGRを5.18%に押し上げています。

炭素国境規制はアルミニウム貿易にどのような影響を与えていますか?

欧州連合の炭素国境調整メカニズム(CBAM)は高炭素インゴットに対して1トン当たり約954ユーロの証明書コストを課し、バイヤーを低排出サプライヤーへ誘導しています。

最終更新日: