水酸化リチウム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 281.7 LCEキロトン |

| 市場取引高 (2031) | 787.92 LCEキロトン |

| 成長率 (2026 - 2031) | 22.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

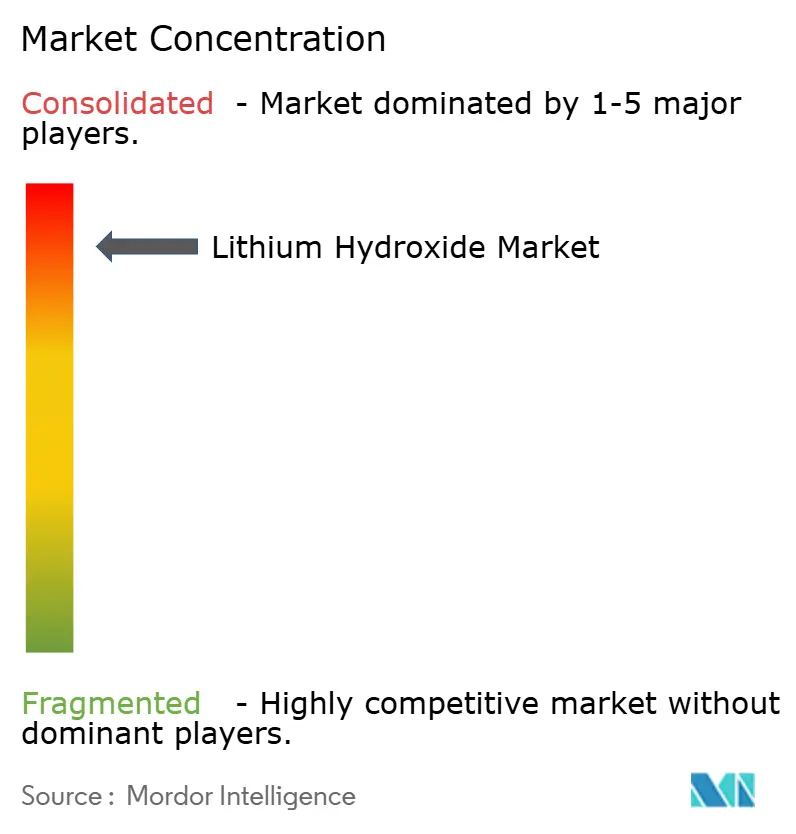

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水酸化リチウム市場分析

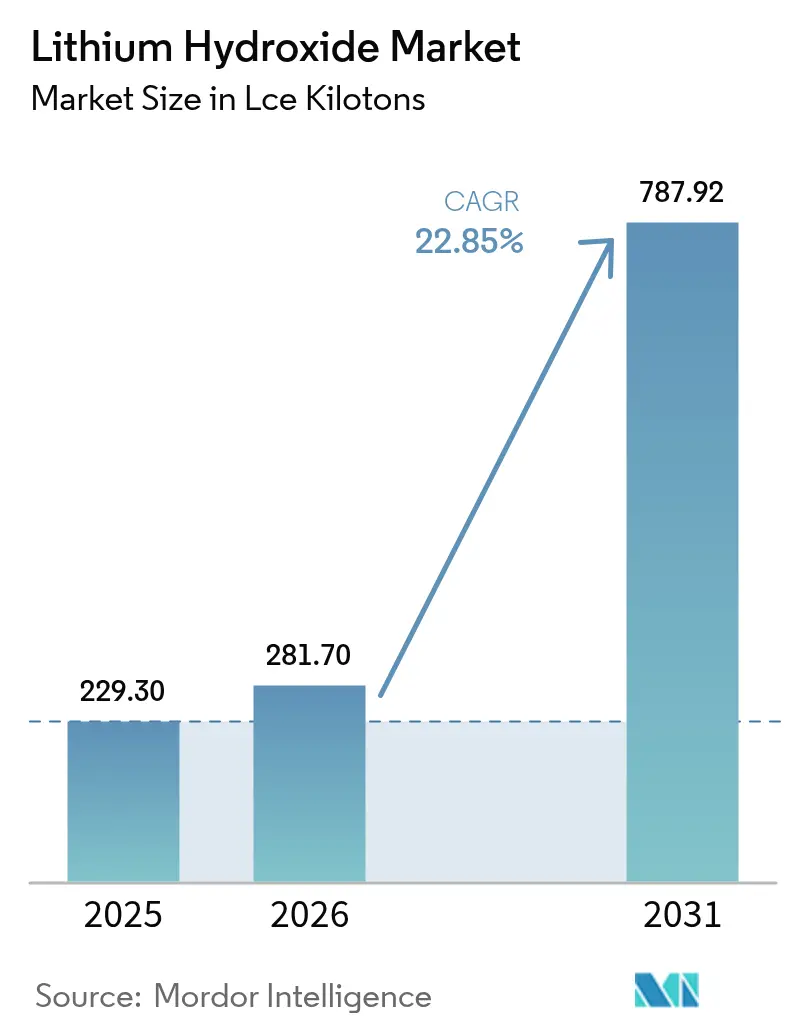

水酸化リチウム市場規模は2026年に281.7 LCEキロトンと推定され、2025年の229.30 LCEキロトンから成長し、2031年には787.92 LCEキロトンに達する見込みで、2026年から2031年にかけて22.85%のCAGRで成長します。電池グレード化学品をめぐる競争の激化、電気自動車(EV)販売の急速な拡大、および直接リチウム抽出(DLE)技術の急速な規模拡大が、世界のサプライネットワークを再編しています。アジア太平洋地域は世界消費量の40%を占め最大の地域的地位を誇り、2030年までに27.66%という最高の成長率を達成しています。自動車メーカーは2024年に高純度原料を確保するための長期調達契約を締結し、複数の電池メーカーが価格変動をヘッジするための垂直統合戦略を加速させました。同時に、2023年中にトン当たり81,500米ドルから22,500米ドルへと急落した原料価格の著しい変動が、プロジェクトファイナンスモデルに引き続き課題をもたらしています。

主要レポートのポイント

- 用途別では、リチウムイオン電池が2025年の収益の62.40%を占め、2031年までに26.05%のCAGRで拡大する見込みです。

- グレード別では、電池グレード材料が2025年のシェアの69.30%を占め、同セグメントは2031年まで24.90%のCAGRで成長します。

- 形態別では、一水和物が2025年の生産量の64.20%をリードし、無水物は2026年から2031年にかけて最速の25.10%のCAGRを記録します。

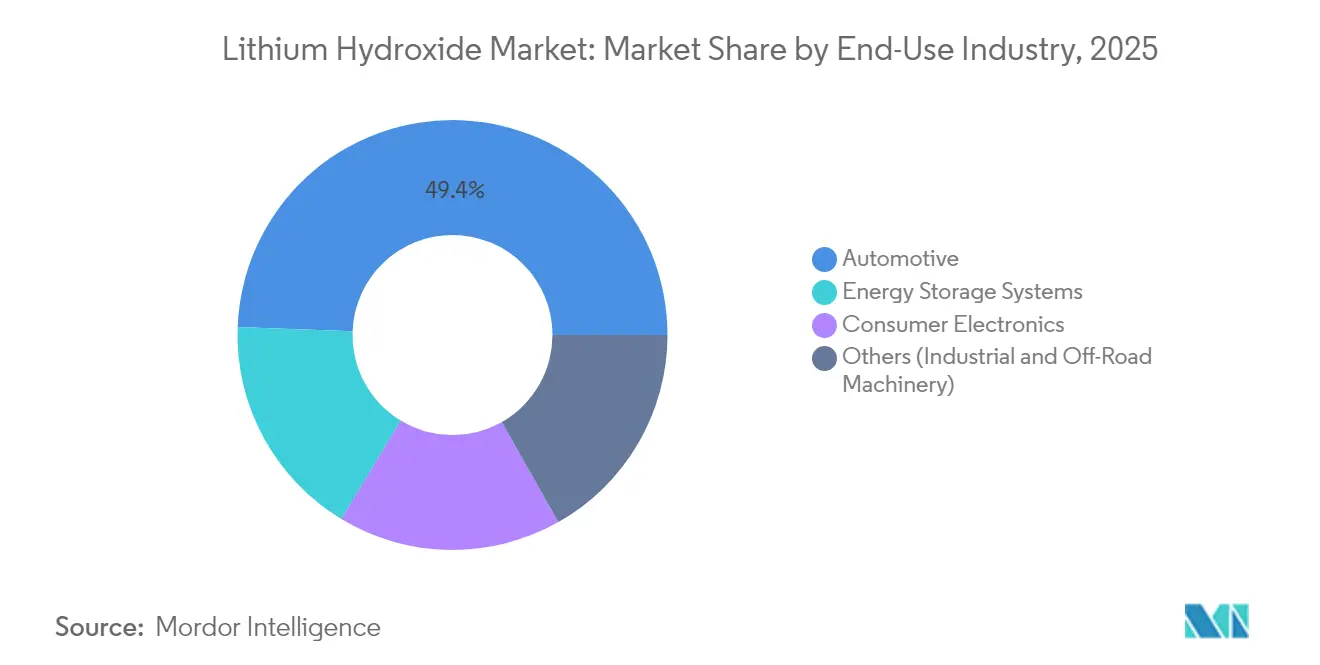

- 最終用途産業別では、自動車が2025年合計の49.40%を占め、エネルギー貯蔵システムが24.60%のCAGRで最も速く成長します。

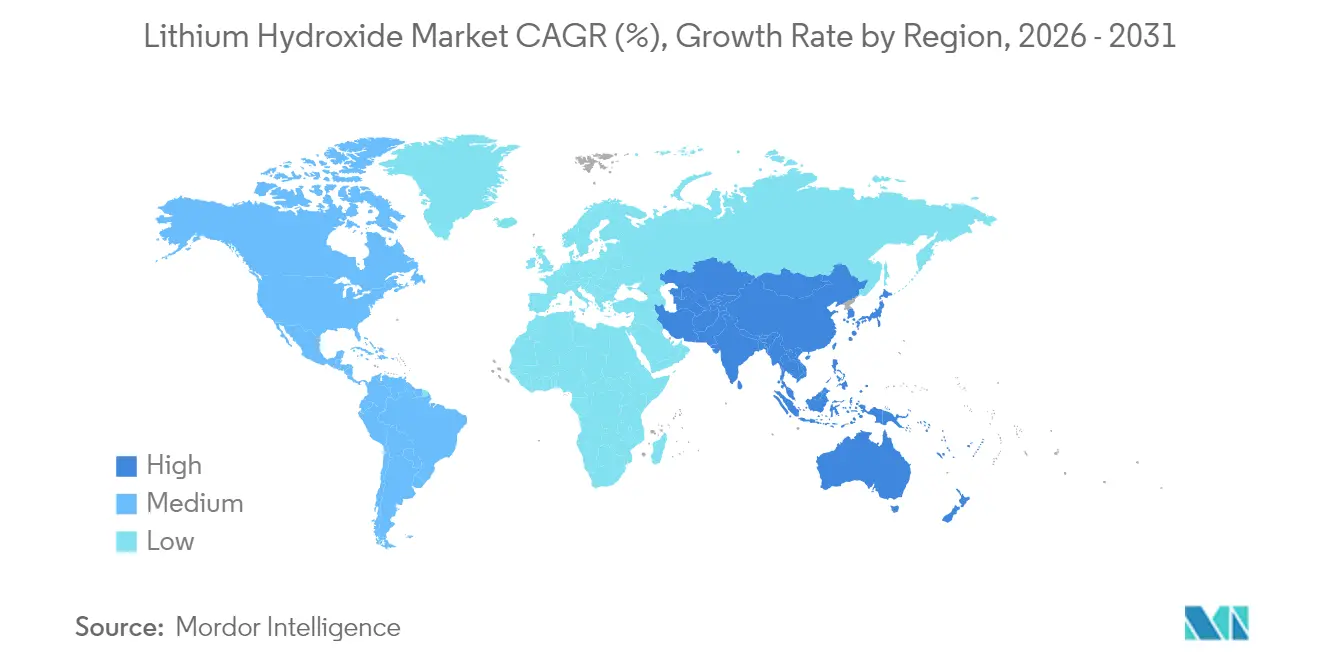

- 地域別では、アジア太平洋が2025年シェアの39.60%を占め、2031年までに最高の26.80%のCAGRを記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水酸化リチウム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車需要の増加 | +8.50% | 中国、欧州、北米 | 中期(2~4年) |

| 電動工具需要の増加 | +2.30% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 低コスト水酸化物原料を解放する直接リチウム抽出(DLE)の商業化 | +6.80% | ラテンアメリカ、北米 | 中期(2~4年) |

| ラテンアメリカにおける新規水酸化物生産能力のリスクを軽減するOEM主導の長期契約 | +3.20% | ラテンアメリカ(グローバルサプライチェーンへの影響) | 中期(2~4年) |

| 電池サプライチェーンを支援する政府政策 | +5.70% | 北米、欧州、インド、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動工具需要の増加

コードレス電動工具は、リチウムイオンパックがより長い稼働時間と優れた出力重量比を提供するため、建設および産業メンテナンスにおいて有線の代替品に取って代わりつつあります。メーカーは高放電サイクルに最適化されたセルフォーマットを投入しており、このプロファイルは水酸化リチウムを豊富に含むニッケル・コバルト・マンガン系カソードに有利です。採用は北米と欧州のプロの請負業者の間で最も強く、タイトな労働市場が生産性向上に高いプレミアムを置いています。建築情報モデリングワークフローの継続的な採用は、現場での無線モビリティが必要なため、コードレス工具の普及をさらに加速させます。EV需要よりも規模は小さいものの、このニッチ市場は特殊カソードブレンドを供給する水酸化物メーカーに平均以上の価格実現をもたらします。

低コスト原料を解放する直接リチウム抽出(DLE)の商業化

モジュール式吸着カラムを利用したIBATのユタ州プラントでのフィールドスケールの成功により、従来の池蒸発法で必要とされる数ヶ月に対して数時間で80〜90%のリチウム回収率が実証されました。カリフォルニア州のプロジェクトATLiSは、地熱ブラインから年間20,000トンの水酸化リチウムを供給するために13億6,000万米ドルの条件付きローン保証を確保し、DLEのスケーラビリティに対する貸し手の信頼を確認しました[1]米国エネルギー省、「プロジェクトATLiSへの条件付きコミットメント」、energy.gov。多くのイオン交換および膜バリアントが池システムよりも補給水の消費量が少ないため、高い回収率はトン当たりの資本集約度を削減し、水資源が乏しい地域での操業を可能にします。これらの経済性は、環境フットプリントを削減しながら水酸化リチウム市場の長期的な供給見通しを強化します。

ラテンアメリカにおける新規生産能力のリスクを軽減するOEM主導の長期契約

自動車メーカーは2024年中に、数量とコストの可視性を確保するために上流取引への直接参加を拡大しました。HyundaiのGanfengとの複数年にわたるオフテイク契約、Rio TintoによるArcadium Lithiumの67億米ドルの買収、およびその後のアルゼンチン鉱山への25億米ドルの投資は、戦略的な転換を示しています。拘束力のあるコミットメントはプロジェクトファイナンスの銀行融資可能性を向上させ、回収期間を短縮し、規模の経済を達成できる大規模なトレインを支援します。これらの要因が総合的に水酸化リチウム市場を拡大させます。

電池サプライチェーンを支援する政府政策

公共部門の資金調達は、地域化された電池エコシステムに向けて決定的にシフトしています。米国エネルギー省は2025年に電池材料処理助成金として7億2,500万米ドル、先進車両研究として別途8,800万米ドルを割り当てました。インドの電気自動車製造スキームは、新規EV工場に5億米ドルを投資する自動車メーカーに対し、50%の国内付加価値を条件として輸入関税の優遇措置を付与します[2]投資政策モニター、「EVインフラへのインセンティブ」、investmentpolicy.unctad.org。一方、中国の電池およびリチウム処理技術に関する輸出規制草案は地政学的な敏感さを浮き彫りにし、地域的なサプライチェーンの多様化を強化する可能性があります。全体として、これらの政策動向は上流投資を促進し、水酸化リチウム市場の設備容量曲線を加速させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コスト | -4.20% | グローバル | 中期(2~4年) |

| プロジェクトファイナンスを妨げる原料価格の変動 | -3.80% | グローバル(新興市場でより高い) | 短期(2年以内) |

| 毒性に関する懸念の高まり | -2.10% | 欧州、北米、先進アジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

電池グレードの水酸化リチウムプラントは、高度な不純物管理とコストのかかる晶析回路を必要とします。Albemarleはオーストラリアのケマートン施設の拡張を停止し、計画されていた銘板容量を半分に削減し、現場の人員を40%削減しました。複数年にわたる回収期間、厳格な環境ライセンス、および湿式冶金の人材の限られたプールが高い参入障壁を維持し、特にエネルギー料金が高い地域での新規建設の勢いを鈍化させています。

プロジェクトファイナンスを妨げる原料価格の変動

水酸化リチウム価格は2023年中に72%下落しました。Albemarleの設備投資ガイダンスは2023年の21億米ドルから2024年には16億〜18億米ドルに低下し、同社は2024年第2四半期に1年前の6億5,000万米ドルの利益に対して1億8,800万米ドルの純損失を報告しました。このような変動は、貸し手が使用するより広い割引率に転換し、開発業者に最終投資決定を遅らせることを強います。投資ギャップが続けば、EVの普及が再び加速する10年半ばに水酸化リチウム市場が供給不足に直面し、価格急騰とプロジェクト急増の別のフィードバックループを生み出す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:電池セグメントが支配的地位を確立

リチウムイオン電池は2025年の需要の62.40%を生み出し、2031年まで26.05%のCAGRで拡大すると予測されています。このセグメント単独で水酸化リチウム市場規模の最大のシェアを占め、最高の増分トン数を提供します。ニッケル・コバルト・マンガン(NCM)やニッケル・コバルト・アルミニウム(NCA)などの航続距離重視の化学系は、炭酸塩ではなく水酸化リチウムを合成に必要とし、構造的な需要を固定しています。対照的に、潤滑グリース、空気精製システム、および特殊合成は安定しているものの、控えめな貢献にとどまっています。欧州連合における再生利用義務の拡大は、予測期間の後半に二次供給チャネルを生み出すと予想され、一次需要を緩和しますが、置き換えるには至りません。

エネルギー貯蔵の展開は最も急速に成長するサブ用途を形成しています。再生可能エネルギー資産に連結された大規模電池ファームは、長いサイクル寿命の化学系を必要とします。カリフォルニア州の複数ギガワット時規模の設備などのプロジェクトは、ニッケルリッチカソードをますます指定しており、水酸化物消費を強化しています。コストが低下するにつれて、より小規模な商業・産業用の系統背後システムが機会セットに加わり、水酸化リチウム市場が固定および移動ドメイン全体で多様化した成長エンジンを維持することを確保します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

グレード別:電池グレードの純度プレミアムが拡大

電池グレード材料は2025年に69.30%という圧倒的なシェアを保持し、このセグメント内で最高となる24.90%のCAGRを予測しています。ナトリウム、カルシウム、重金属に関する厳格な不純物管理が、テクニカルグレードに対する価格差を支えています。Liventなどのメーカーは、総不純物限界100 ppm未満を達成するために追加の再晶析およびイオン交換モジュールに投資しています。その投資は資本集約度を高めますが、競争上の優位性も深めます。テクニカルグレードは許容閾値がより緩いグリースおよびセラミック市場に対応し、工業グレードは水処理および特定の合成ルートに対応します。

OEMの仕様書が長くなるにつれて、電池グレードの水酸化リチウム市場シェアは上昇し続けるでしょう。次世代の固体電解質および高シリコンアノード設計は、正確な化学量論と超低水分含有量に依存しており、これらの要因が品質プレミアムを増幅させます。垂直統合されたブラインまたは硬岩原料と社内精製を持つ生産者が、このマージンプールを獲得するのに最も有利な立場にあります。

形態別:一水和物がリードを維持し、無水物が加速

一水和物(LiOH·H₂O)は、輸送中の相対的な安定性と非潮解性により、2025年の生産量の64.20%を占めました。生産は通常、炭酸リチウムと水酸化カルシウムを反応させ、約57%の活性LiOH含有量を持つ結晶を生成します。構造水を含まない無水物は単位重量当たりのLiOH含有量が高く、水分に敏感なカソードまたは電解質レシピに好まれます。製造はより困難ですが、高度なセル化学系への需要が高まるにつれて、2031年まで25.10%のCAGRで成長し、一水和物を上回ります。

プロセスの革新により形態間の柔軟な変換が容易になり、プラントが受注残に合わせて生産ミックスを転換できるようになります。2025年から2027年にかけて、複数の中国および韓国の精製所が無水物収率の向上を目的としたデボトルネッキングプロジェクトを計画しており、水酸化リチウム市場の供給オプションを拡大しています。

最終用途産業別:自動車がリード、エネルギー貯蔵が急成長

自動車OEMは2025年のトン数の49.40%を消費し、EVの販売台数の急増と平均電池容量の増加を反映しています。自動車メーカーはリチウム供給を全体的な電動化戦略に組み込んでおり、Albemarle、SQM、Ganfengはすべてグローバルブランドと複数年の供給契約を締結しています。スマートフォン、ラップトップ、ウェアラブルを含む民生用電子機器は次に大きな最終ユーザーであり続けますが、電池パックのエネルギー密度がデバイス販売量よりも速く上昇するため、成長は遅くなっています。

系統レベルのエネルギー貯蔵システムは、政府の入札パイプラインと再生可能エネルギー統合目標に支えられ、2031年まで最強の24.60%のCAGRを記録します。オフハイウェイ機器メーカーは採掘トラックや農業機械の電動化を始めており、この傾向は10年後半に別の需要の柱を加えるでしょう。これらの変化が総合的に水酸化リチウム市場の強力なマルチセグメントの基礎を維持します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の水酸化リチウム市場シェアの39.60%を占め、比類のないセル製造能力と、下流のカソード、アノード、パックアセンブラーの密集したクラスターから恩恵を受けています。中国の政策指令は現在、国内調達を優先しており、内陸塩湖ブラインの積極的な開発と海外での株式取得を促進しています。一方、日本と韓国は長年の材料科学の専門知識を活用して競争力を維持しています。インドは2025〜26年度連邦予算における重要鉱物の国家製造ミッションと関税免除を導入し、地域の水酸化物変換提案を刺激しています。

北米の拡大は大規模な資金調達パッケージに依存しています。米国エネルギー省のAlbemarleへの1億5,000万米ドルの助成金は、年間160万台のEVに供給できるキングスマウンテンのスポジュメン濃縮装置を支援します。Hyundai Motor GroupとSK Onはジョージア州に50億米ドルの電池セル工場を承認し、地域で生産された水酸化物の地域カソード需要を固定しています。これらの取り組みは、アジアのサプライチェーンへの依存を削減し、米国インフレ削減法の調達閾値を満たすことを目的としています。

南米は主要な原料ハブであり続けています。チリの国家リチウム戦略は国家監督を守りながら民間参加を招き、新しい地質調査により推定埋蔵量が28%増加しました。アルゼンチンはRio Tintoの25億米ドルの鉱山投資と複数のOEMオフテイクを引き付けました。ブラジルでは2024年にEV販売が85%急増し、BYDが70%のシェアでリードしており、将来の国内水酸化物変換需要を示唆しています。

欧州は厳格なCO₂規制と包括的な再生利用義務により能力を加速させています。ドイツは次世代カソードのR&Dを主導し、EU電池規制は2025年以降に最低リチウム回収割当量を設定しています。フィンランド、フランス、ポルトガルのいくつかのグリーンフィールド変換プラントが2027年までに稼働予定であり、水酸化リチウム市場の供給基盤に多様性を加えています。欧州連合の戦略的自律性への推進は、特に中国が提案された技術輸出規制を実施した場合、貿易フローを再形成する可能性があります。

規制環境

政策は、水酸化リチウムがどこで抽出、加工され、下流の電池サプライチェーンに適合認定されるかを、ますます形作るようになっている。欧州連合では、電池規則(規則(EU)2023/1542)と重要原材料法(規則(EU)2024/1252)が地域化目標を強化しており、CRMAは2030年の基準として、戦略的原材料の加工の40%とリサイクルの25%をEU域内で実施することを設定している。これは、カソード供給に使用されるリチウム塩の域内転換・リサイクル能力を直接的に促進するものである。

米国では、インフレ抑制法(IRA)第30D条のEV税額控除は重要鉱物の調達に適格性を結び付けており、2026年にはEV電池における重要鉱物の価値の70%を、米国または自由貿易協定パートナー国で抽出または加工することが基準とされている。2024年に発行された米国財務省の最終規則も、追跡可能な適格価値アプローチへとコンプライアンスの重点を移行させており(2027年1月1日まで従来の付加価値テストを認める移行期間を伴う)、電池グレードの水酸化リチウムに対する文書化・管理連鎖の要件を強化している。別途、欧州では危険性・化学物質管理の監視が強化されており、リチウム塩は生殖毒性の再分類の可能性に直面しており、これが実現すれば水酸化リチウムを取り扱う製造業者・使用者のCLP/REACHコンプライアンス義務が増大することになる。

バリューチェーン分析

水酸化リチウムのバリューチェーンは、リチウムを含む原料(硬岩スポジュメン精鉱およびブライン)から始まり、抽出・濃縮、化学的転換による水酸化リチウムへの変換(通常は炭酸リチウム中間体経由または統合転換ルートによる)、そして電池グレードの一水和物または無水物への精製・結晶化へと続く。その後、製品はバルクおよび専門物流(電池グレード材料の管理された湿度取り扱いを含む)を経て、カソード活物質メーカーおよびセルメーカーへと流通する。需要はアジア太平洋地域に集中しており、下流の電池・カソード生態系が最も密集している。典型的な参加者には、上流の採掘業者およびブライン生産者(オーストラリア、チリ、アルゼンチン、ブラジル、および新興のアフリカの供給源)、コンバーターおよび精製業者(中国に大きく集中)、ディストリビューター、そしてトレーサビリティおよび仕様適合性をますます求めるOEM連携の調達部門が含まれる。

最近の出来事は、多様化への取り組みと運用上のボトルネックの両方を反映している。アルベマール(Albemarle)は2026年2月、西オーストラリアのケマートン水酸化リチウムプラントのトレイン1の休止を発表し、中国外での転換における稼働率とコストカーブの圧力を浮き彫りにした。原料および中流の選択肢を拡大するため、新たな転換・加工拠点も開発されており、ナイジェリアのナサラワにおける1日6,000メトリックトンのリチウム加工プラントの稼働開始(2026年7月)や、Tees Valley Lithiumによる英国初の水酸化リチウム精製所をビリンガム・ケミカル・コンプレックスに建設する計画発表(2026年6月、年間25,000トン、2028年稼働開始目標)などが挙げられる。このチェーン全体を通じて、稼働開始までのタイムライン、確立された拠点以外で電池グレードの品質を維持する技術的複雑さ、およびカソード化学構成の変化が主要な制約として残り、契約構造や在庫戦略を形作っている。

競争環境

水酸化リチウム市場は高度に集中した構造を示しており、上位5社が世界の変換能力の半分以上を支配しています。Albemarleは2024年後半に統合された機能的構造を実施し、特に米国とチリにおいて、強力なコスト曲線を持つ資産への設備投資を優先しました。

Rio TintoがArcadium Lithiumに67億米ドルを提示し、硬岩とブライン資産を組み合わせ、2028年までに130%の能力向上を見込んだことで、統合の勢いが強まりました。垂直統合も定義的なテーマです。複数のカソードメーカーが品質と数量を確保するために上流の水酸化物ラインに共同投資しています。Yahua IndustrialやChengxin Lithiumなどの中国の中堅企業は韓国の電池アセンブラーと複数年契約を締結しており、地域化されたサプライ関係への転換を反映しています。

イノベーションは引き続き重要な差別化要因です。生産者は再生可能エネルギーを使用した低炭素プロセス熱をパイロット試験し、硫酸ナトリウム副産物の価値化を探っています。一部のプレーヤーは、エネルギー集約度を削減するためにブライン抽出と従来の精製を組み合わせたハイブリッドDLE変換フローシートを試験しており、技術的リーダーシップが水酸化リチウム市場全体の長期的なマージンを形成することを示しています。

水酸化リチウム産業のリーダー企業

Albemarle Corporation

SQM S.A.

Ganfeng Lithium Group Co. Ltd.

Tianqi Lithium Corporation

Arcadium Lithium

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、進化するEV電池の調達規則および欧州の原材料強靭性プログラムに合致した、コンプライアンス適合的で地域化された低炭素の水酸化リチウム供給に集中している。EU重要原材料法(規則(EU)2024/1252)は、戦略的原材料の域内加工(40%)およびリサイクル(25%)について2030年目標を設定しており、特に既存の化学インフラを活用できるプロジェクトにとって、欧州における転換・リサイクル連動の水酸化物供給に空白領域を生み出している。ドイツでは、Vulcan EnergyがフランクフルトのInfraserv Industrial Park Höchstにおいて、中央リチウム化学プラント「Lionheart」の建設を2026年4月に開始し、24,000トンの水酸化リチウム一水和物の生産能力を目指している。これは、欧州のカソードおよびセル需要向けに統合された域内転換能力が開発されている一例である。

適格性認定およびトレーサビリティ要件も、電池グレードサプライヤーにとっての商業的な差別化要因になりつつある。米国では、IRA第30D条の要件が2026年に適格重要鉱物含有率70%に達し、2024年の財務省規則は追跡可能な適格価値を重視しており、監査可能なサプライチェーンおよび調達コンプライアンスで立証可能な長期オフテイクへの需要を強化している。供給側では、最近の生産能力に関する動向と投資が、世界的な転換拠点の再編を継続的に示している。POSCOは2025年11月、光陽の栁村産業団地で2基目の水酸化リチウムプラントを完成させ、総生産能力を年間43,000トンに引き上げた。一方でアルベマールは2026年2月にケマートンの水酸化物事業を休止し、コストと需要の実態に適合する資産への集中を強めた。これらの変化は、柔軟なコンバーター(一水和物および無水物の対応能力を持つ)、確保された原料と確定的なオフテイクを持つプロジェクト、そしてOEMおよび電池顧客が求める排出量・産地属性を文書化できるサプライヤーにとっての機会を増大させている。

最近の業界動向

- 2026年6月:Alkemy Capital Investments PLCは、Glencore plc子会社との間で、英国のTees Valley Lithium精製所計画からの電池グレード水酸化リチウム25,000〜50,000トンの供給に関する5年間の確定オフテイク契約を締結した。この契約構造は、上流の資金調達とプロジェクトの信頼性を、確約された下流の取引相手先と結び付けるものであり、中国外の新たな転換能力の融資可能性を支えている。これはまた、電池グレード化学品に対する契約に基づく地域密着型供給への傾向を強化するものである。

- 2026年2月:アルベマールは、以前の操業停止に続き、財務的柔軟性を改善し生産量を市場状況に適合させるため、西オーストラリアのケマートン水酸化リチウム加工プラントを休止する計画を発表した。この動きは、リチウム化学品の価格および需要構成が変化する際にコンバーターが直面する運用上のレバレッジを浮き彫りにしている。また、供給の継続性を求める電池グレード顧客にとって、低コストで確実に適格性を認められた生産能力の戦略的価値を高めるものである。

- 2024年1月:LiventとAllkemが合併し、Arcadium Lithiumを設立した。これにより、複数地域にわたるリチウム化学品能力を拡大した、より大規模な統合型リチウム生産者が生まれた。この統合は、多様化された原料および転換資産へのアクセスを強化し、電池・自動車顧客とのより統合的な契約を支えるものとなった。また、主要な水酸化リチウムサプライヤー間の市場集中度の上昇にも寄与した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、水酸化リチウム市場は、電池材料および工業用途にわたる化学原料としての水酸化リチウム(一水和物を含む)の販売および消費を対象とし、統一されたリチウム炭酸塩当量(LCE)ベースで測定され、主要な生産・消費地域にわたって追跡される。

対象範囲の除外事項:本サイジングでは、上流のリチウム鉱山採掘の価値、または下流の電池セルおよびカソード材料の価値(水酸化リチウム部分を除く)は計上していない。

セグメンテーション概要

- 用途別

- リチウムイオン電池

- 潤滑グリース

- 精製

- その他の用途(ポリマーおよび特殊化学品合成)

- 最終用途産業別

- 自動車

- 民生用電子機器

- エネルギー貯蔵システム

- その他(産業用およびオフロード機械)

- グレード別

- 電池グレード(56.5% LiOH·H₂O以上)

- テクニカルグレード

- 工業グレード

- 形態別

- 一水和物

- 無水物

- 地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、年ごとに検証可能なリチウムの供給、転換、需要に関するファクトベースの構築から始まる。これらの検証を支える公開資料には、米国地質調査所、国際エネルギー機関、UN Comtrade、OECD貿易統計からのデータおよび出版物があり、続いてリチウム転換化学および精製収率に関する査読済み研究が用いられる。

また、生産者およびコンバーターの企業提出資料や投資家向け資料、さらに商業出版物に掲載された税関・港湾に関する解説も確認し、これらを用いて稼働開始の遅延、稼働率の変化、契約行動を特定する。必要に応じて、企業財務情報・インテリジェンスの有料サブスクリプション、輸出入の出荷レベルの記録、および特許データベースを使用して、タイムラインを確認し方向性のある主張を検証する。ここに列挙した具体例は網羅的なものではなく、データの収集、相互確認、および明確化のために、その他の公開資料も参照している。

一次インタビューおよび調査

一次調査は、特に転換収率、製品構成(工業グレード対電池グレード)、および近い将来の供給可能性について、公開情報を現実的な運用上の前提に変換するために用いられる。生産者、コンバーター、ディストリビューター、大手最終需要者の均衡の取れた組み合わせと対話を行い、APAC、EMEA、南北アメリカにわたる地域差を検証することで、モデルが一地域の価格設定やランプアップパターンを他地域に過度に適用しないようにしている。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:29% | 経営幹部(CXO):13% | APAC:47% |

| 中位層:57% | 部門/事業単位責任者:30% | EMEA:34% |

| 小規模プレイヤー:14% | マネージャー:57% | 南北アメリカ:19% |

市場規模算定と予測

基本となる規模算定は、電池および工業需要の牽引要因を用いて水酸化リチウム消費量を再構築するトップダウン型の需要プールから構築され、その結果を各国間の一貫性のためにLCEキロトンに変換する。実務上、EVおよび電池生産の増加、ハイニッケル配合へのカソード化学の移行、水酸化リチウム転換能力の増設、典型的なプラント稼働率の範囲、および原料の調達先を示す輸出入の動きなどの指標を追跡している。

これらの合計値が形成された後、主要な輸送経路のサプライヤー量のサンプリング、契約に関する解説に対する実現価格帯の確認、主要用途における数量×平均販売価格の妥当性検証といった、選択的なボトムアップ的近似によって裏付けを行う。ある地域が過大評価されているように見える場合は、これらの確認結果を貿易および生産能力のタイミングと照合して最終数値を調整する。国レベルのデータに欠落がある場合は、貿易フローと既知の需要拠点を用いた代替ロジックを適用し、その後インタビューのフィードバックを通じてフィルタリングする。予測は、稼働開始スケジュール、稼働率の増加曲線、および電池需要見通しに関連付けたシナリオ分析を用いて策定され、新たな生産能力または需要情報が出現した際に再実行できるよう、前提を明示している。

データ検証と更新サイクル

単一の情報源によるノイズが最終的な市場規模に影響を与えないよう、検証は複数のチェックを通じて行われる。モデルの出力は、発表された転換能力、貿易の方向性、需要成長の指標といった独立した信号と比較され、異常値については実際の変化を反映しているのかタイミングの問題であるのかを確認するために検証される。

承認前には別のアナリストによるレビューが行われ、稼働率、転換収率、主要プロジェクトの開始日などの主要な入力値に大きなばらつきが生じた場合には、追跡調査が実施される。本レポートは毎年更新され、主要な生産能力の稼働状況の変化やリチウム化学品価格の急激な変動など、重大な事象が発生した場合には中間更新が行われる。提供直前には最終的な更新作業が行われ、クライアントには最新の一貫した見解が提供される。

Mordor Intelligenceの水酸化リチウム市場規模と他の公表推計との比較

水酸化リチウムの公表市場規模は、基礎となる測定単位、境界、およびタイミングが常に一致しているわけではないため、大きく異なって見えることがある。一部の情報源は米ドルで価値を報告する一方、他の情報源はLCEなどの数量ベースで市場規模を示しており、この選択だけでも差が拡大する可能性がある。

転換能力、稼働率、およびLCEベースの需要検証を追跡することにより、Mordor Intelligenceは推計を物理的な消費量の指標に結び付けており、トン数の成長が安定している場合でも米ドルの市場価値を大きく変動させかねない価格主導の変動に左右されないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.28 B (2026) | |

| グローバルコンサルタンシーA | USD 1.44 B (2024) | この推計は価値ベースであり、選択された基準年におけるリチウム化学品価格に大きく影響される可能性があり、また対象範囲には明確なLCE正規化を行わずに隣接するリチウム化学品やグレードが含まれている可能性がある。 |

| 業界出版社B | USD 1.70 B (2025) | より長期の見通しが広範な前提のもとで示されており、価値系列は通貨のタイミング、そしてプラントの増産や地域の貿易確認よりも平均化された価格への依存度が高いことにより異なる場合がある。 |

表を見ると、その差異は主に、市場が物理的な数量で表されているか米ドル価値で表されているか、また各情報源が価格変動、グレード構成、タイミングをどのように扱っているかに起因する。生産能力の増設、稼働率、需要牽引指標に対して追跡可能性を保つモデルは、更新や再現がより容易であり、チームが互換性のない対象範囲を混同することなくシナリオを比較するのに役立つ。

レポートで回答される主要な質問

水酸化リチウム市場の現在の規模はどのくらいですか?

市場は2026年に281.7 LCEキロトンと評価され、22.85%のCAGRを反映して2031年までに787.92 LCEキロトンに上昇する見込みです。

なぜ電池において水酸化リチウムは炭酸リチウムよりも好まれるのですか?

NCMやNCAなどの高ニッケルカソードは、より高いエネルギー密度と高速充電を達成するために水酸化リチウムを必要とするため、自動車メーカーはますますこれを好んでいます。

直接リチウム抽出は供給にどのような影響を与えますか?

商業的なDLEプラントは最大90%の回収率と短い処理時間を達成し、コストを削減して以前は非経済的と考えられていた資源を解放し、世界の供給を拡大します。

どの地域が水酸化リチウム需要の成長をリードしていますか?

アジア太平洋は、広範な電池製造基盤により、2025年の消費シェア(39.60%)と成長率(2031年まで26.80%のCAGR)の両方でリードしています。

水酸化リチウム生産者が直面する主な課題は何ですか?

電池グレードの純度のための高い資本コストと極端な価格変動が、プロジェクトファイナンスを複雑にし、能力拡張を遅らせる可能性があります。

政府はどのように国内の水酸化リチウム生産を支援していますか?

措置には、処理プラントへの米国エネルギー省の数億ドル規模の助成金やEVメーカーへのインドの関税優遇措置が含まれており、一部の国、特に中国は技術輸出規制を検討しています。

最終更新日: