アルファリポ酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 1.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルファリポ酸市場分析

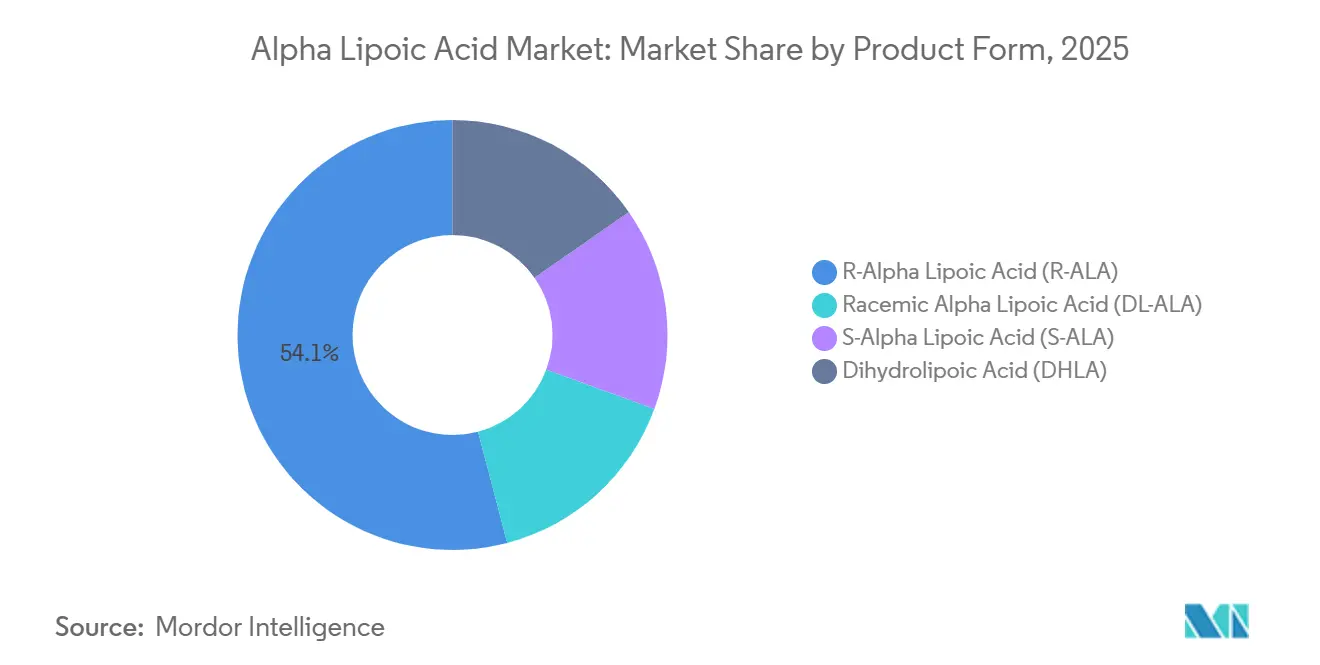

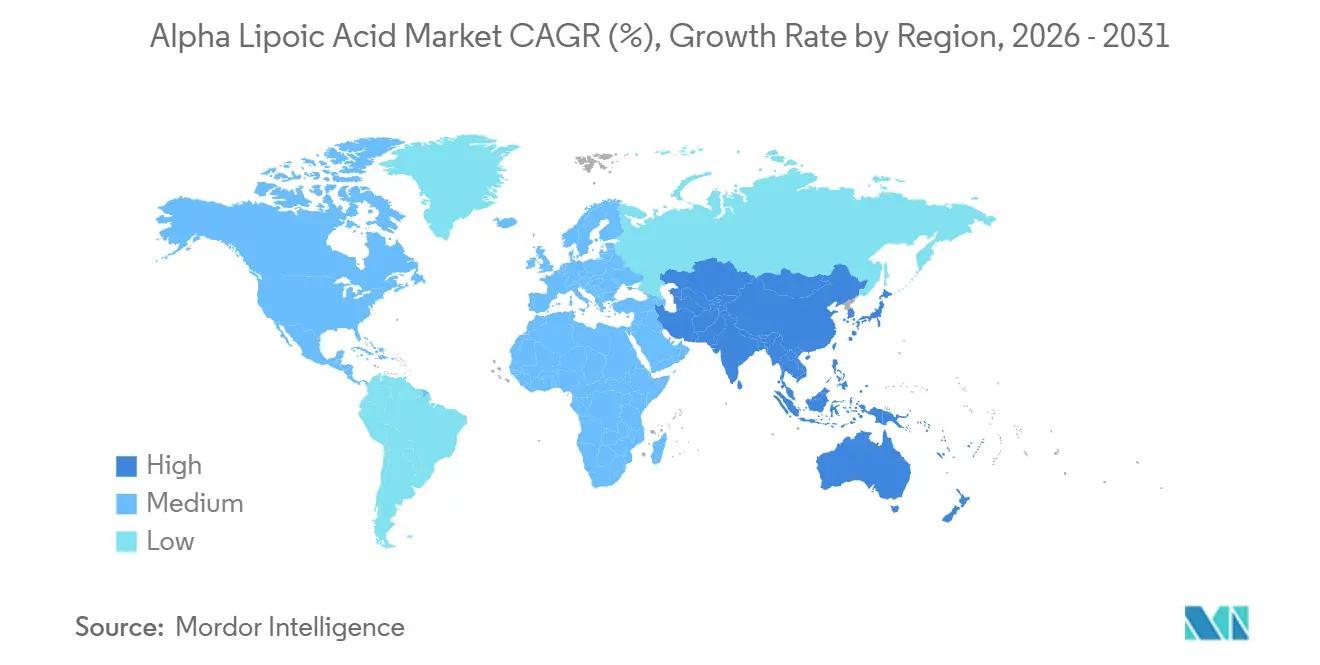

アルファリポ酸市場規模は、2025年の12億6,000万米ドル、2026年の13億4,000万米ドルから、2031年までに18億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.78%を記録すると予測されています。医薬品製剤が2025年に41.30%のシェアで需要を牽引しましたが、予防医療の普及が一般消費者に浸透するにつれ、栄養補助食品・ビタミン分野が2031年にかけて最速の7.34% CAGRを記録する見込みです。R-アルファリポ酸は2025年の売上高の54.10%を占め、新たなジアステレオマー塩分割法が経済的に実行可能な収率で99%超の鏡像体過剰率を実現することから、ラセミ体グレードを上回る成長が見込まれます。アジア太平洋地域は2025年の金額の29.95%を占め、中国の低コスト生産能力と国内サプリメント需要の増加を背景に7.65%で拡大する見通しです。欧州連合における規制監視の強化、バイオ触媒生産および徐放性デリバリーシステムの普及が、予測期間中のサプライチェーン戦略、製品ポジショニング、競争力学を再編する見込みです。

レポートの主要ポイント

- 製品形態別では、R-アルファリポ酸が2025年の売上高の54.10%を占め、2031年にかけて最高の7.45% CAGRを記録する見込みです。

- 用途別では、栄養補助食品・ビタミンが2031年にかけて7.34%で成長し、2025年に41.30%のシェアを保持していた医薬品製剤を追い抜く見込みです。

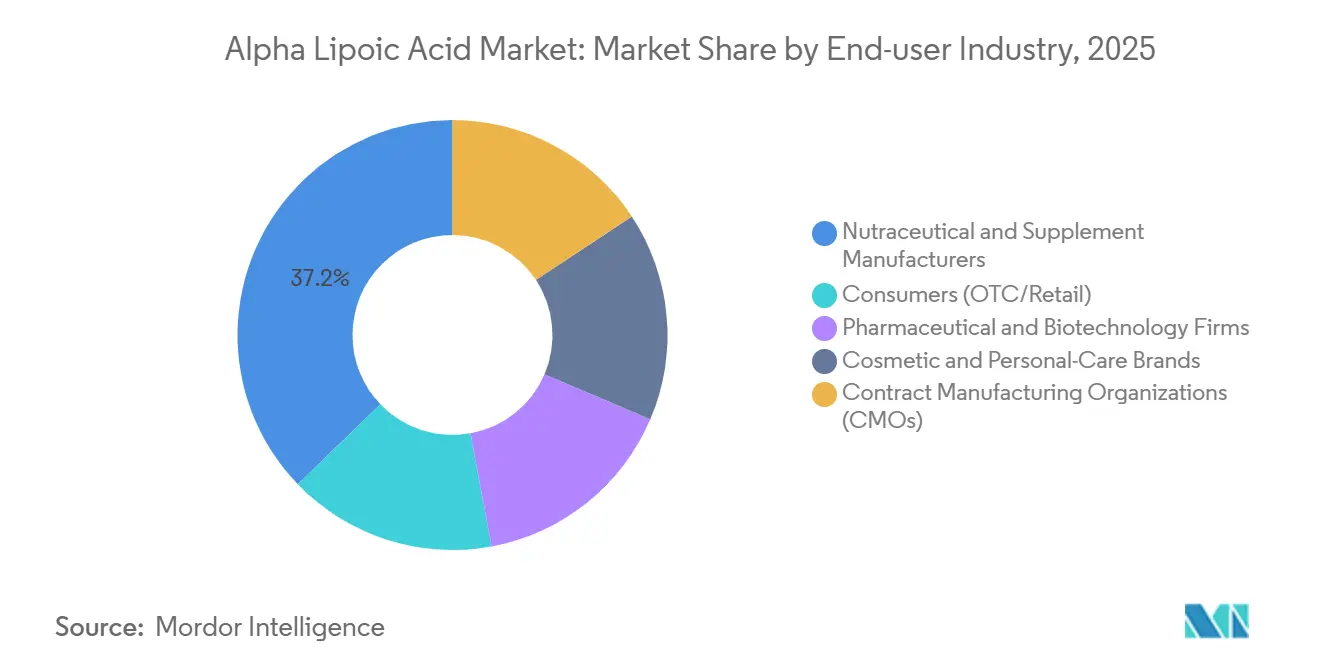

- エンドユーザー別では、消費者セグメントが2031年にかけて最強の7.53% CAGRを記録すると予測されており、2025年に37.20%のシェアを保持していたニュートラシューティカルメーカーを上回る見込みです。

- アジア太平洋地域は2025年に29.95%の市場シェアを占め、2026年から2031年にかけて最速の7.65% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアルファリポ酸市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗酸化健康効果に対する消費者意識の高まり | +1.2% | 北米および西欧での早期採用を伴うグローバル | 中期(2〜4年) |

| 栄養補助食品および機能性食品における需要の増加 | +1.5% | 北米、アジア太平洋都市部で最も強いグローバル | 短期(2年以内) |

| 糖尿病性神経障害および神経保護における医薬品用途の拡大 | +1.3% | 北米、欧州、日本(確立された臨床ガイドライン);インド、ブラジルで新興 | 長期(4年以上) |

| プレミアムR-ALA製品を可能にする鏡像体精製技術の進歩 | +1.0% | グローバル製造拠点(中国、インド、ドイツ);北米、日本のプレミアムセグメント需要 | 中期(2〜4年) |

| 生産コストを削減するバイオ触媒およびフロー化学のスケールアップ | +0.8% | アジア太平洋(中国、インド)、北米・欧州への技術移転を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗酸化健康効果に対する消費者意識の高まり

ALAがビタミンCおよびEを再生するという臨床的エビデンスが主流のウェルネスコミュニケーションに浸透し、高齢化する人口が代謝・心血管サポートを謳う300〜600mgの日常的なカプセルを採用するようになっています。Eコマースが認知度を高め、Amazonは2025年に690品目のALA製品を掲載し、上位の600mg製品は年間2万件以上の販売を記録しており、医師処方チャネルを超えた購買者の受容を裏付けています。ブランドはALAをコエンザイムQ10やキノコエキスと組み合わせてシナジー効果によるATP増強を提供し、メカニズムデータに基づいたプレミアムポジショニングを実現しています。しかし、マーケティングの勢いは、根拠のない疾患主張を対象とするFDAの警告書によって抑制されており、広告主は精査に耐えうる構造・機能表示の言語へと誘導されています。その結果、透明性のある用量設定、第三者認証、および酸化ストレス軽減を健康的な老化アウトカムに結びつける消費者教育が評価される環境が生まれています。

栄養補助食品および機能性食品における需要の増加

2026年から2031年にかけて、アルファリポ酸市場は、製剤業者がDSHEAで認められたブドウ糖およびエネルギーサポートに関する表示に合わせたALA用量でマルチビタミンを改良するにつれ、サプリメント販売において大幅な増分を加える見込みです[1]米国食品医薬品局、「構造・機能表示」、fda.gov。オクテニルコハク酸化デンプンやβ-シクロデキストリンなどのカプセル化ソリューションにより、40℃で4週間にわたり30〜50%の効力損失という制約があったプロテインシェイクにおいてもALAを安定化させることが可能になりました。日本のファーマフーズインターナショナルは、劣化を低減するカプセル化バルクグレードを提供しており、アジア太平洋のコンビニエンスチェーン全体での飲料ローンチにすでに採用されています。北米では、ダイレクト・トゥ・コンシューマーのウェブサイトがR-ALAとブランド化されたデリバリーシステムを組み合わせ、より高いバイオアベイラビリティを約束し、医薬品表示の閾値を超えることなく科学的根拠に基づいた効果を宣伝しています。受託製造業者における製剤サイクルの加速と最小発注数量の低下により、製品ローンチのリードタイムが短縮され、消費者フィードバックループに迅速に対応できるアジャイルなブランドへと市場シェアが移行しています。

糖尿病性神経障害および神経保護における医薬品用途の拡大

SYDNEYおよびNATHANなどの無作為化試験により、600mg/日の静脈内または経口ALA投与が神経障害性疼痛スコアを低下させ、神経伝導を改善することが示されており、この知見によりALAは欧州糖尿病連合のガイドラインに採用され、世界的な処方需要を刺激しています。Velpharmの2025年における糖尿病性多発神経障害治療用ALA濃縮液の承認は、糖尿病罹患率の増加を背景に国内ロシアの供給を拡大し、2024年には430万パッケージの注射剤が販売されました。神経保護研究は認知機能低下にまで拡大しており、ミトコンドリアの補因子を探索する初期のヒト研究が行われていますが、第III相の確認はまだなく、神経障害適応以外での支払者の償還を制限しています。医薬品バイヤーは欧州薬局方Y0000546に準拠した99.0%以上の純度を要求しており、西洋またはcGMP監査済みアジア工場からの高規格R-ALAへの需要を高めています。ラテンアメリカなど償還が限られた市場では、プレミアム鏡像体形態に対する価格競争力から、特許切れのDL-ALA注射液がシェアを維持しています。

プレミアムR-ALA製品を可能にする鏡像体精製技術の進歩

α-メチルベンジルアミンを用いた特許取得済みのジアステレオマー塩分割法により、R-ALA収率が55〜60%に向上し、R-ALAとラセミ体の歴史的な価格差が縮小しています。山東斉都製薬は、ワンポットラセミ合成と下流の分割を統合し、単位コストを約30%削減してニュートラシューティカルの普及を促進しています。Jarrow FormulasはR-ALAの放出を10時間にわたって分散させる二層錠を商業化し、化合物の30分間の血漿中半減期を延長して1日2回の服薬アドヒアランスをサポートしています。投資が徐放性、リポソーム、ナノキャリア形態へとシフトするにつれ、ブランド製品はコモディティ価格ではなく薬物動態学的主張によって差別化されています。2028年までに、酵素触媒による非対称合成ルートが微生物力価を10g/L以上に引き上げ、キラル分割の必要性をなくし、コスト差をさらに縮小することが期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプリメント表示および純度に関する厳格なグローバル規制 | -1.5% | 欧州(EFSA監視)、北米(FDA執行)、日本(厚生労働省) | 短期(2年以内) |

| 原材料価格の変動とサプライチェーンの集中 | -0.9% | 中国輸入に依存する北米・欧州で深刻な影響を伴うグローバル | 中期(2〜4年) |

| 飲料用途を制限する光・熱不安定性 | -0.6% | グローバルの機能性食品セグメント、北米・欧州で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプリメント表示および純度に関する厳格なグローバル規制

EFSAの2021年の意見書は、遺伝的素因を持つ個人においてALA摂取がインスリン自己免疫症候群と関連することを指摘し、欧州委員会は2025年にALAを指令2002/46/ECのパートC監視下に置き、遺伝的リスク警告を追加し安全性ドシエを提出しなければならない製剤業者のコンプライアンスコストを引き上げました[2]欧州委員会、「指令2002/46/EC 附属書III パートC」、europa.eu。2024〜2025年のFDA警告書は米国での疾患治療表示を制限し、マーケターにラベルの改訂または執行への対応を迫りました。日本の厚生労働省は機能性表示に対して臨床的裏付けを要求しており、米国の基準を超えた市場投入期間の延長とアジア第3位のサプリメント経済における製品回転率の抑制をもたらしています。医薬品グレードの供給は欧州薬局方Y0000546およびUSP 1368201の純度基準を満たす必要があり、追加のクロマトグラフィー精製によって生産コストに1kgあたり5〜10米ドルが加算されます。専任の規制予算を持たない中小ブランドは参入が停滞し、強い消費者関心にもかかわらず近期の成長モメンタムが低下しています。

原材料価格の変動とサプライチェーンの集中

エルニーニョ現象によるパームカーネルおよびヤシ油の不足により、2024〜2025年にオクタン酸価格が15〜25%変動し、ALA変換コストが上昇してサプリメントのマージンを圧迫しました。2025年には2社の中国企業が世界の生産能力の約半分を供給しており、紅海の海運混乱が北米・欧州向け運賃を40〜60%引き上げた際に地理的集中リスクが浮き彫りになりました。西洋ブランドはデュアルソーシングと在庫バッファーでヘッジしていますが、国内プレミアムが20〜30%あるため、ほとんどが中国からのバルク輸入に依存しています。大気質目標達成のための山東省・江蘇省での定期的な環境規制による操業停止は、四半期生産量を10〜15%削減し、1kgあたり20〜40米ドルのスポット価格急騰を引き起こす可能性があります。山東龍沢の生産能力増強が緩和をもたらしますが、バイヤーは重要な抗酸化物質の供給を混乱させる可能性のある地政学的緊張を引き続き注視しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:R-鏡像体がプレミアムポジショニングを獲得

R-アルファリポ酸は2025年に54.10%の売上高を占め、歴史的な価格差を縮小する99%超の鏡像体過剰率生産に牽引されて2031年にかけて7.45%で成長する見込みです。R-ALAに帰属するアルファリポ酸市場規模は予測期間末までに10億米ドルに近づく見込みです。ラセミ体DL-ALAは1kgあたり30〜60米ドルのコストリーダーシップを維持し、価格感応度の高い地域での注射液に引き続き選好されています。

Jarrow Formulasの徐放性R-ALA錠剤は、S-ALAと比較して40〜60%高い血漿中曲線下面積を提供し、15〜20%の価格プレミアムを実現する製剤イノベーションを示しています。今後の酵素触媒合成は24g/L/h以上の時空間収率を約束し、力価が10g/Lを超えた際にR-ALAコストをさらに20%削減し、今十年が終わる前にラセミ体材料から競争優位を傾ける可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:サプリメントが医薬品に対するリードを拡大

医薬品製剤は2025年に41.30%のシェアを保持し、600mg/日のALAを規定する糖尿病性神経障害プロトコルに支えられています。栄養補助食品のアルファリポ酸市場シェアは、ダイレクト・トゥ・コンシューマーの販売チャネルとシナジー効果を持つ抗酸化物質とのバンドル販売に牽引されて、2031年にかけて7.34% CAGRで成長する見込みです。

機能性食品・飲料はカプセル化が不安定性の課題を解決するにつれて小さなベースから成長しますが、低コストとシンプルなコンプライアンスからカプセルおよび錠剤形態が引き続き主流です。皮膚浸透を高めるナノキャリアシステムの助けを借りて、2〜5%配合でALAの抗酸化プロファイルを活用した化粧品用途は、新たな規制障壁なしに着実に拡大する見込みです。

エンドユーザー産業別:OTC小売がサプライチェーンを再構成

ニュートラシューティカル・サプリメントメーカーは2025年に市場の37.20%のシェアを占めました。消費者産業セグメントは、デジタルプラットフォームが卸売業者を迂回してブランドが消費者と直接対話しながらマージンを獲得できるようにするにつれ、2031年にかけて最速の7.53% CAGRを記録すると予測されています。OTC小売のアルファリポ酸市場規模は2031年までに7億米ドルを超える可能性があります。

受託製造機関は500〜1,000kgの最小発注数量と4週間のリードタイムを提供することで適応し、ソーシャルメディアのトレンドに対応した迅速なSKUローンチを可能にしています。製薬・バイオテクノロジー企業は、糖尿病性神経障害治療の処方需要によって維持されるニッチ市場において、USPおよび欧州薬局方モノグラフを満たすcGMPバッチに対して20〜30%のプレミアムを引き続き支払っています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の売上高の29.95%を占め、世界の生産能力の45%を占める中国とインドの25%の貢献が合わさって年間1,100メートルトン以上を生産し、7.65%で成長する見込みです。主要中国工場からの注文リードタイムは、連続フロー改造によるスループット向上と単位コスト低下により6週間を下回っています。予防医療支出が可処分所得の増加とともに上昇する中国・インドの第1層都市では国内サプリメント需要が増加しており、輸出コミットメントを超えた地域需要を強化しています。

北米は2025年に大きな市場シェアを占めました。Amazonの豊富なカタログとFDAの構造・機能表示の許容範囲が頻繁な製剤改良を促し、SKUを新鮮に保ち消費者の選択肢を広げています。カナダの市販前承認プロセスは遅いものの、安全性を保証し、より少ない販売量を相殺する高い棚価格を可能にしています。メキシコの年間8〜10%のニュートラシューティカル成長は輸入ALAに大きく依存しており、サプライチェーンを運賃変動にさらしていますが、地元の委託製造の機会も生み出しています。

欧州では、ニュートラシューティカル・サプリメント製品および栄養補助食品の研究開発を背景にアルファリポ酸への相当な需要が見られます。ドイツの1日600mgの上限は臨床基準と一致していますが、フランスの医薬品分類への選好が市販薬販売を制限しています。イタリアの薬局チャネルは薬剤師のカウンセリングを活用して1カプセルあたり0.50〜0.80ユーロの価格帯を正当化しています。南米はブラジルが地域価値の60%を占めてリードし、ANVISAの600mg摂取上限のもとで中一桁台の成長を遂げており、中東・アフリカでは輸入された臨床グレードのサプリメントがプレミアム価格を実現する高所得の湾岸諸国で増分的な需要が加わっています。

競争環境

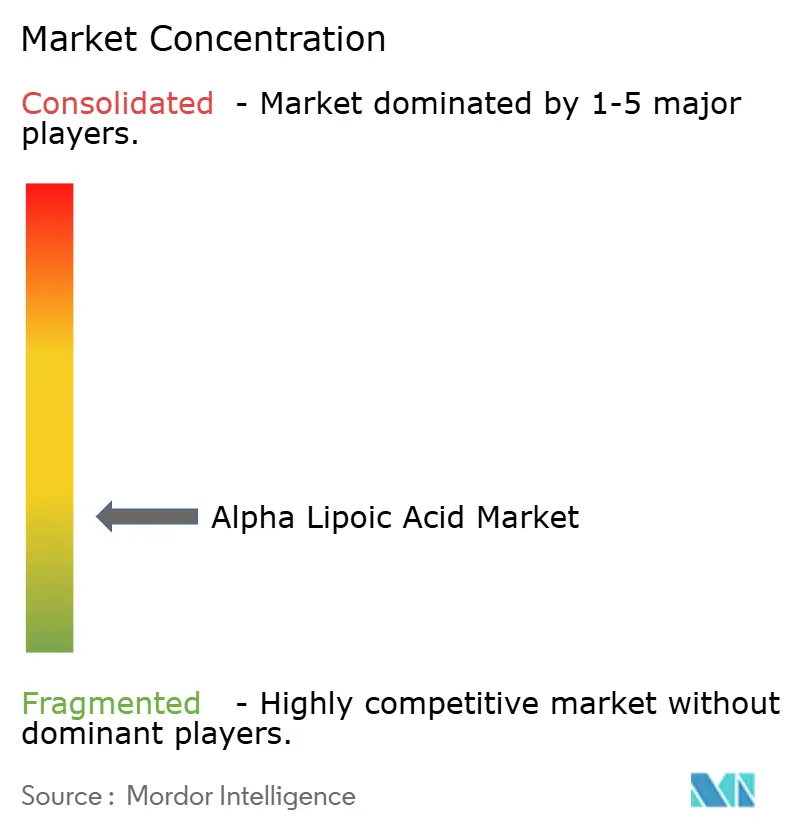

アルファリポ酸市場は断片化されています。AlzChemなどの西洋メーカーは、20〜30%のプレミアムを実現し欧州薬局方のトレーサビリティを満たす医薬品グレードのR-ALAに特化しており、臨床・研究用途の優先サプライヤーとして位置づけられています。山東龍沢の400メートルトンのcGMP工場は2026年にさらに200トンが稼働予定であり、アジアのコスト効率と西洋の品質文書化を融合させ、価格とコンプライアンスの両軸で競争を激化させることを目指しています。

戦略的パートナーシップは統合を示しています。NutriOriginalの2025年における上位2社のALAメーカーとの供給契約は、トレーサビリティを確保し、2024年の運賃を押し上げた海運混乱に対する保護を提供しています。特許出願は徐放性錠剤、リポソームキャリア、酵素触媒生産に集中しており、中国の発明者が原材料イノベーションを主導する一方、米国・欧州の権利者はデリバリーシステムの保護に注力しています。

受託開発・製造機関は、ISO 9001およびISO 13485認証によってバッチの完全性を保証することで差別化を図り、汚染物質フリーのラベルを要求するスポーツ栄養ブランドからの契約を獲得しています。R-ALAコストが低下するにつれ、原材料へのアクセスではなく独自のデリバリー技術が主要な競争の場となり、アルファリポ酸市場内での製剤主導型競争へのシフトを示しています。

アルファリポ酸産業リーダー

Shandong Longzen Pharmaceutical Co., Ltd

Shandong Luning Pharmaceutical Co., Ltd.

AlzChem Group AG

Source Naturals

NOW Foods

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Velpharmグループが糖尿病性多発神経障害治療用アルファリポ酸濃縮液のロシア承認を取得し、国内供給を拡大して輸入依存を低減しました。

- 2025年5月:欧州委員会が指令2002/46/ECにおいてALAをパートC監視下に置き、メーカーに対する強化されたモニタリングと追加データ提出義務を発動しました。

世界のアルファリポ酸市場レポートの調査範囲

アルファリポ酸は、栄養素のエネルギーへの変換を促進し酸化ストレスを軽減する強力な抗酸化物質です。栄養補助食品として一般的に販売されており、神経痛の管理、体重管理のサポート、血糖値の調節などの用途に利用されています。

アルファリポ酸市場は、製品形態、用途、エンドユーザー産業、地域によってセグメント化されています。製品形態別では、R-アルファリポ酸(R-ALA)、ラセミ体アルファリポ酸(DL-ALA)、S-アルファリポ酸(S-ALA)、ジヒドロリポ酸(DHLA)にセグメント化されています。用途別では、機能性食品・飲料、医薬品製剤、化粧品・パーソナルケア、獣医・動物栄養、その他の産業用途にセグメント化されています。エンドユーザー産業別では、消費者(OTC・小売)、ニュートラシューティカル・サプリメントメーカー、製薬・バイオテクノロジー企業、化粧品・パーソナルケアブランド、受託製造機関(CMO)にセグメント化されています。本レポートは、主要地域の16カ国におけるアルファリポ酸市場の規模と予測も対象としています。各セグメントの市場規模と予測は、売上高(米ドル)に基づいて行われています。

| R-アルファリポ酸(R-ALA) |

| ラセミ体アルファリポ酸(DL-ALA) |

| S-アルファリポ酸(S-ALA) |

| ジヒドロリポ酸(DHLA) |

| 機能性食品・飲料 |

| 医薬品製剤 |

| 化粧品・パーソナルケア |

| 獣医・動物栄養 |

| その他の産業用途 |

| 消費者(OTC・小売) |

| ニュートラシューティカル・サプリメントメーカー |

| 製薬・バイオテクノロジー企業 |

| 化粧品・パーソナルケアブランド |

| 受託製造機関(CMO) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品形態別 | R-アルファリポ酸(R-ALA) | |

| ラセミ体アルファリポ酸(DL-ALA) | ||

| S-アルファリポ酸(S-ALA) | ||

| ジヒドロリポ酸(DHLA) | ||

| 用途別 | 機能性食品・飲料 | |

| 医薬品製剤 | ||

| 化粧品・パーソナルケア | ||

| 獣医・動物栄養 | ||

| その他の産業用途 | ||

| エンドユーザー産業別 | 消費者(OTC・小売) | |

| ニュートラシューティカル・サプリメントメーカー | ||

| 製薬・バイオテクノロジー企業 | ||

| 化粧品・パーソナルケアブランド | ||

| 受託製造機関(CMO) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのアルファリポ酸市場の予測値は?

2026年からのCAGR 6.78%で2031年までに18億6,000万米ドルに達すると予測されています。

最も成長が速い製品形態はどれですか?

R-アルファリポ酸は、精製技術の改善によりコストプレミアムが縮小し、2031年にかけて7.45% CAGRで成長します。

栄養補助食品の需要が加速している理由は何ですか?

ダイレクト・トゥ・コンシューマーのEコマースとDSHEAで認められたエネルギーおよびブドウ糖表示が、2031年にかけて7.34% CAGRでサプリメント需要を押し上げています。

EFSAの監視は欧州の販売にどのような影響を与えますか?

強化されたモニタリングとラベル警告がコンプライアンスコストを引き上げ、プレミアムセグメントの成長を鈍化させています。

徐放性製剤への関心を高める要因は何ですか?

ALAの30分間の血漿中半減期を延長することで患者のアドヒアランスを改善し、プレミアム価格設定をサポートします。

最終更新日: