空港旅客搭乗橋市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

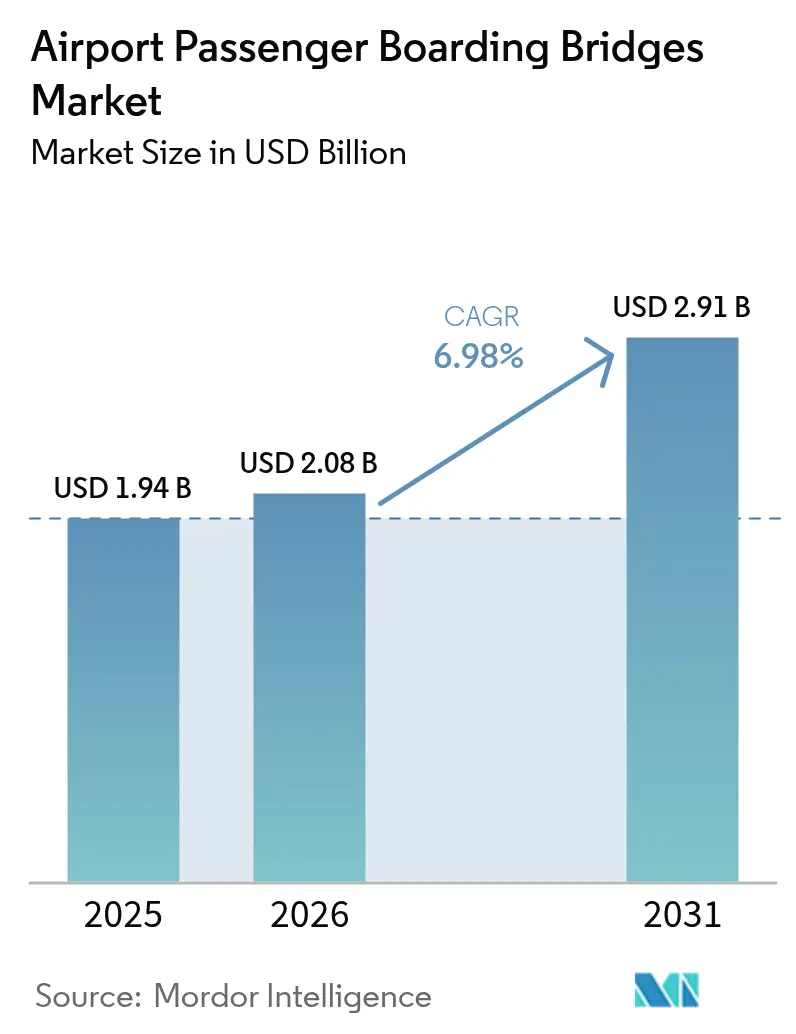

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 2.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港旅客搭乗橋市場分析

空港旅客搭乗橋市場規模は2025年に19億4,000万米ドルと評価され、2026年の20億8,000万米ドルから2031年には29億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.98%です。世界的な航空旅行の回復と、前例のない規模のターミナル建設・拡張プロジェクトの波が、この加速を支えています。アジア太平洋地域だけで4,880億米ドル超の空港開発が計画中であり、北米、欧州、中東の多くの既存ハブ空港は、厳格な持続可能性基準を満たすためにゲートの近代化を進めています。エネルギー消費とライフタイムメンテナンスコストを削減する電気機械式橋が、油圧式ユニットを着実に置き換えています。同時に、空港運営者は自然光やバイオメトリクス対応などの旅客体験機能をますます重視しています。競争力学は、ライフサイクル価値、迅速な設置、シームレスなシステム統合を実証できるメーカーに有利に働いており、空港が調達の重みを初期費用よりも総所有コストに置くようになっているためです。

主要レポートのポイント

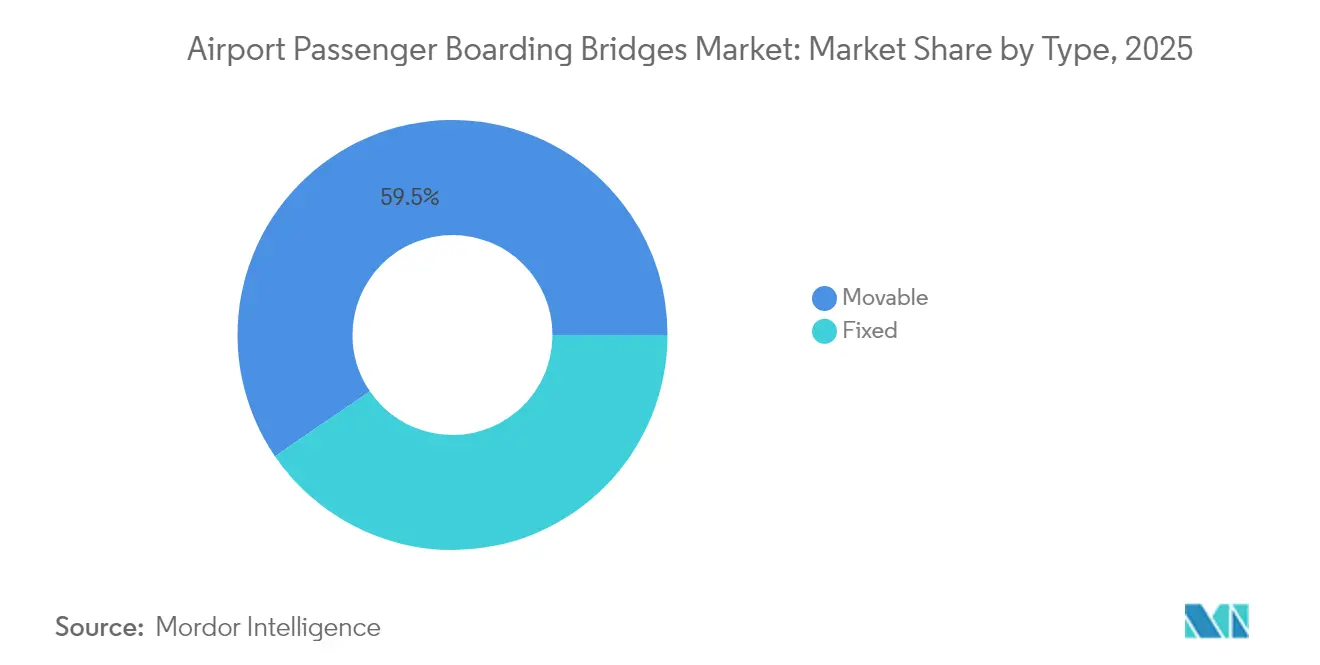

- タイプ別では、可動式橋が2025年の空港旅客搭乗橋市場シェアの59.53%を占め、同セグメントは2031年にかけてCAGR 8.29%で拡大しています。

- モデル別では、エプロンドライブユニットが2025年に41.25%の収益シェアでトップとなり、オーバーザウィングシステムは2031年にかけてCAGR 8.88%で成長する見込みです。

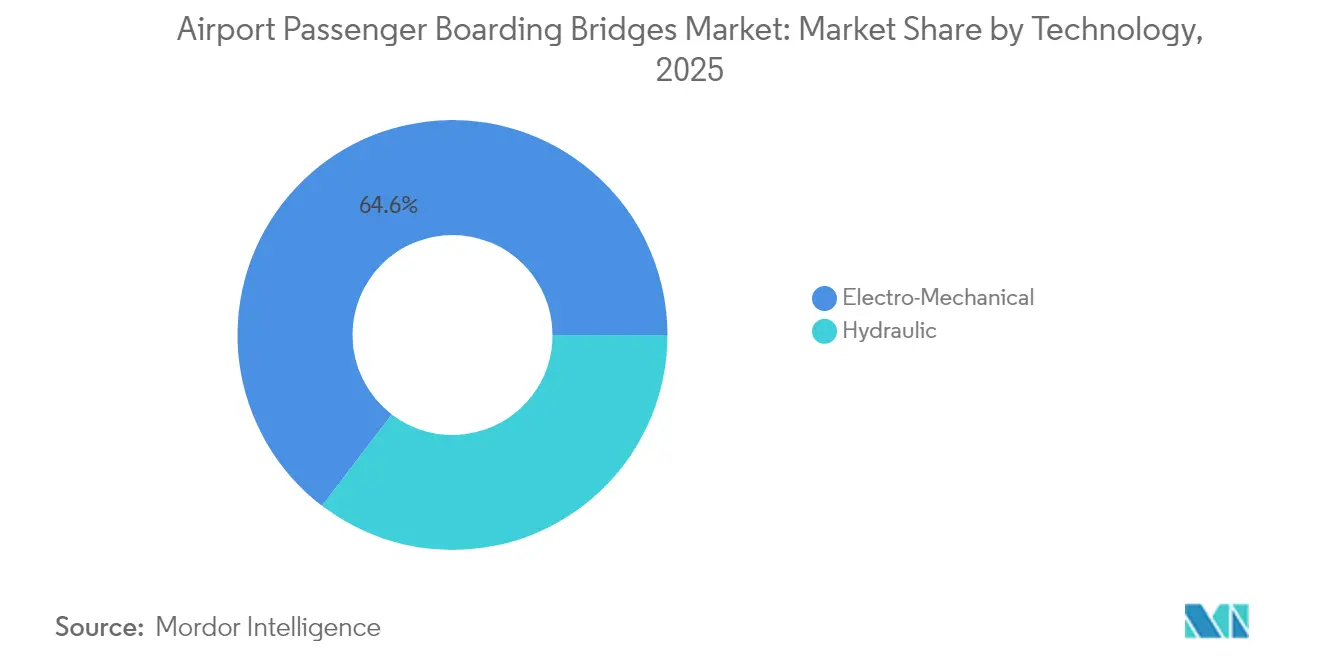

- 技術別では、電気機械式橋が2025年の空港旅客搭乗橋市場規模の64.62%を占め、2031年にかけてCAGR 7.96%を記録する見込みです。

- 構造別では、スチール壁式設計が2025年に68.10%のシェアを維持し、ガラス壁式の代替品はCAGR 7.72%で進展しています。

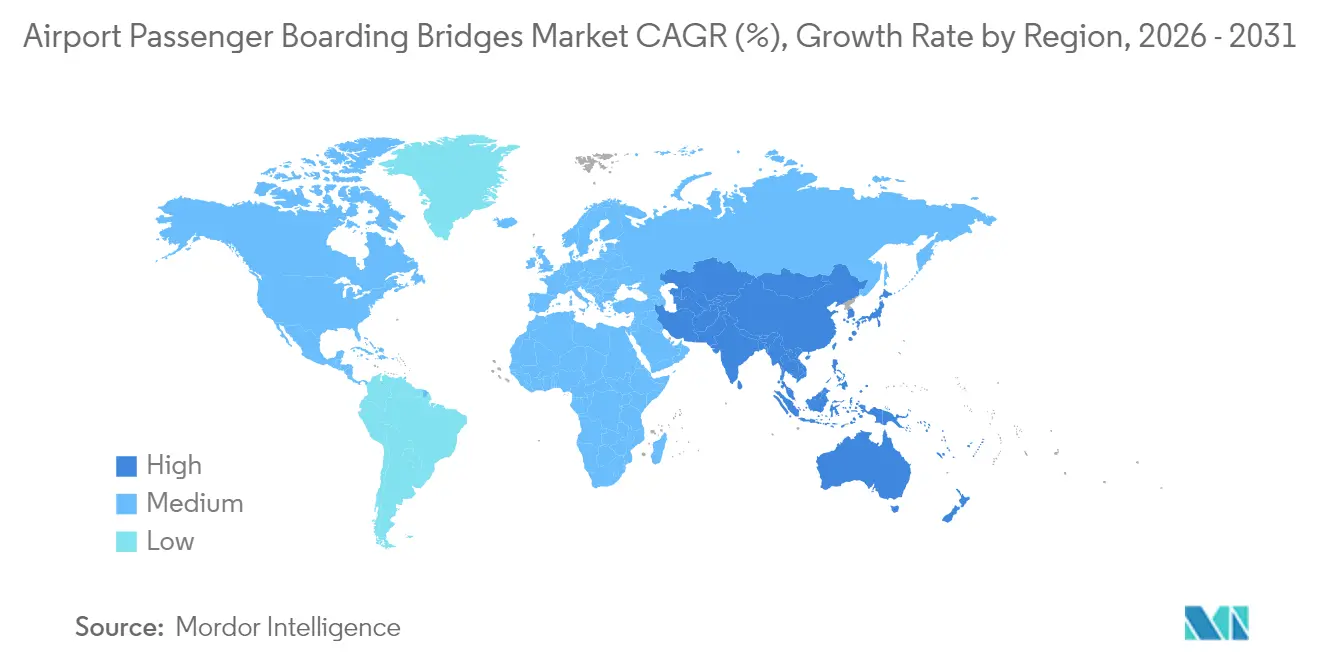

- 地域別では、アジア太平洋が2025年の収益の31.45%を占め、2031年にかけてCAGR 8.66%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の空港旅客搭乗橋市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のハブ空港における継続的な空港容量拡張の取り組み | +2.1% | 世界全体;アジア太平洋および中東で最も高い | 中期(2〜4年) |

| 国際・国内航空旅客数の急増 | +1.8% | 世界全体;アジア太平洋および中東で最も強い | 短期(2年以内) |

| エネルギー効率の高い電気機械式搭乗橋システムへの移行 | +1.4% | 北米とEUが先行;アジア太平洋が追随 | 中期(2〜4年) |

| 搭乗橋(PBB)とバイオメトリクスおよび自動搭乗技術の統合拡大 | +0.9% | 世界全体;中東および先進市場での早期採用 | 長期(4年以上) |

| レガシーPBBインフラの更新を促すネットゼロ排出目標 | +0.6% | EUおよび北米が先行;世界全体に拡大 | 長期(4年以上) |

| デュアルアーム橋の需要を牽引するワイドボディ機の導入拡大 | +0.5% | 世界のハブ空港 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界のハブ空港における継続的な空港容量拡張プログラム

世界のハブ空港は、ゲートのボトルネックを解消し持続可能性基準を遵守するために、ターミナルのアップグレードに数十億ドル規模の資金を投入しています。スキポール空港の60億ユーロ(70億7,000万米ドル)の5カ年資本プログラムは、新たな橋を必要とするピアCのスタンド増設に重点を置いています。ミュンヘン空港の6億6,500万ユーロ(7億8,389万米ドル)のターミナル1ピアは360メートルに延び、複数の新しい搭乗ポジションを追加します。米国では、ジョン・グレン国際空港、タンパ、ピッツバーグにおけるFAA支援の大型プロジェクトが10億米ドルを超え、合計で数十件の橋の発注につながります。ベトナムのロンタン国際空港やシンガポールのチャンギ第5ターミナルなどのアジア太平洋プロジェクトは、段階的な建設中にそれぞれ数百本の橋を導入する予定です。これらの拡張の進捗は、空港旅客搭乗橋市場全体のメーカーに対して持続的かつ予測可能な需要を提供します。

国際・国内航空旅客数の急増

旅客数は2024年に急速に回復し、多くのハブ空港で2025年にはパンデミック前のピークを超えると予想されており、ゲートインフラへの圧力が高まっています。グループADPは2024年に3億6,370万人の旅客を記録し、前年比8.1%増となりました。アジア太平洋の旅客数は2030年代半ばまでに29億人に達すると予測されており、現在の水準の約3倍になります。航空会社は今や路線経済にゲートへの確実なアクセスを織り込んでおり、一部の運営者はジェットウェイ使用に対してプレミアム料金を課し、新規設置の回収を改善しています。旅客のピークが激化するにつれ、空港はスタンドの競合を避け折り返し時間を短縮するために橋の調達を加速させており、これが空港旅客搭乗橋市場の成長の直接的な触媒となっています。

エネルギー効率の高い電気機械式システムへの移行

電気機械式ドライブは、油圧式ユニットと比較してエネルギー消費を低減し、メンテナンスを簡素化することで、気候関連の運用目標に合致しています。HÜBNER Groupの旅客搭乗橋インターフェース2.0は、傾き補正とタッチレスフローリングを導入し、部品の摩耗とオペレーターの介入を低減します。[1]HÜBNER Group、「旅客搭乗橋インターフェース2.0」、hubner-group.com ホワイトハウスのサプライチェーン強靭化評議会は、輸送インフラの国内調達を戦略的優先事項として強調しており、米国の空港が国内製造の電気機械式橋を採用するよう促しています。欧州全体のネットゼロフレームワークも同様に、ゲートの電力消費のさらなる削減を義務付けており、レガシー設備を高効率の代替品に置き換えることを促進しています。これらの政策は電気機械式の普及に対する構造的な追い風を生み出し、空港旅客搭乗橋市場全体の価格規律を強化しています。

バイオメトリクスおよび自動搭乗技術との統合拡大

搭乗橋は、シームレスな旅客本人確認のための物理的な接点となりつつあります。ザーイド国際空港のターミナルAは、橋から航空機へのインターフェースを含む出発旅程の9カ所にバイオメトリクス認証を組み込んでいます。全米安全空域同盟のガイダンスは、指紋、虹彩、顔認識を次世代電子ゲートの不可欠な要素として位置付けており、センサーとデータバックホール用に事前配線された橋への需要を高めています。空港は搭乗担当者の削減とセキュリティ強化を同時に目指しており、技術対応性を調達仕様の中心に据え、空港旅客搭乗橋市場内のサプライヤーに新たな差別化の道を開いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 搭乗橋設置に必要な多額の初期投資 | -1.2% | 世界全体;新興市場でより深刻 | 短期(2年以内) |

| 高いメンテナンスの複雑さと総ライフサイクルコストの負担 | -0.8% | 世界全体;老朽化インフラにとって困難 | 中期(2〜4年) |

| 特殊な油圧部品に関連するサプライチェーンリスク | -0.5% | 世界全体;遠隔地および新興市場でより高い影響 | 中期(2〜4年) |

| 旧式のエプロンおよびゲート構成による老朽ターミナルのインフラ制限 | -0.4% | 北米および欧州のレガシー空港、一部のアジア太平洋ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

搭乗橋設置に必要な多額の初期投資

1基の橋のコストは75万〜100万米ドルであり、制約された資本計画に依存する小規模空港や公共部門の所有者にとって予算上の摩擦を生じさせます。アリゾナ州の州航空システム計画は、20年間で87億米ドルの施設ニーズを列挙しており、旅客搭乗橋はその中でかなりの比重を占めています。その結果、特にコスト意識の高い新興市場では、調達スケジュールが段階的になるか、または規模が縮小され、空港旅客搭乗橋市場への短期的な普及が遅れています。

高いメンテナンスの複雑さと総ライフサイクルコストの負担

油圧シール、伸縮トンネル、アライメントドライブは、専門的なメンテナンスを必要とします。ブリュッセル空港が25年以上経過した28基の橋を4,000万ユーロ(4,715万米ドル)かけて交換したことは、メンテナンスコストが交換コストを上回る高額な転換点を浮き彫りにしています。[2]Aviation Week Network、「ブリュッセル空港、28基のジェット橋を交換へ」、aviationweek.com 複数の橋ブランドを管理する空港は、スペアパーツを在庫し、異なる制御システムに対応した技術者を訓練しなければなりません。こうした現実は、運営者にライフサイクルコストを詳細に分析させ、標準化されたフリートを好む傾向を生み出しており、サービス志向のメーカーに機会をもたらす一方で全体的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:可動式橋が運用上の柔軟性を提供

可動式搭乗橋は2025年の収益の59.53%を生み出し、年率8.29%で複利成長すると予測されています。地域ジェットからコードFワイドボディ機まで多様な航空機に対応できる能力により、空港は構造的な改修なしにゲート利用率を高めることができます。固定式橋は安価ではあるものの、単一の航空機ファミリー専用のゲートに適しています。可動式の各種モデルには、自動ドッキング、衝突回避レーダー、状態基準メンテナンスツールが統合されており、価値の差がさらに広がっています。キーウェスト国際空港では、各100万米ドルのガラス張り可動式橋8基が2025年4月に開業し、地上レベルでの搭乗を廃止して折り返し予測性を向上させました。

橋のメーカーは、世界のフリートの大部分をカバーするために、最大36メートルの伸縮範囲と8メートルを超える昇降スパンを調整しています。その結果、可動式システムに帰属する空港旅客搭乗橋市場規模は、2025年の11億6,000万米ドルから2031年には約18億7,000万米ドルに増加し、収益と設置ベースの拡大への突出した貢献を維持します。フリートの構成が時間ごとに変化することが多いアジア太平洋および中東の空港は、幅広い航空機適合性を検証できるサプライヤーにプレミアム入札を割り当てます。ネットゼロアジェンダがエネルギー最適化された運用への需要を加えるにつれ、回生ドライブや橋上太陽光パネルを組み込んだ可動式ユニットが、空港旅客搭乗橋市場内で追加のシェアを獲得する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

モデル別:エプロンドライブの優位性とオーバーザウィングの勢い

スタンドレベルでは、ロタンダに設置されたエプロンドライブ橋が2025年の売上高の41.25%を占めました。堅牢なスチールトラス、デュアル伸縮ボディ、最大180度のロタンダ回転により、世界中の大型ゲートレイアウトの主力となっています。しかし、オーバーザウィング(OTW)橋は、地域ジェットの普及と日本・インドのスタンド制約プロジェクトに後押しされ、CAGR 8.88%で加速しています。OTWユニットは翼の付け根の後方に取り付けられ、荷物や機内食車両のための連続したスタンドを確保します。

A350-1000、B777-9、A380が交通の主力となる場合、デュアル搭乗構成も拡大しています。サンフランシスコ国際空港のデュアルレベルゲートは、上甲板と下甲板への同時入場を可能にし、搭乗時間を約40%短縮します。ニッチな規模ではありますが、こうした特殊モデルは高い平均販売価格(ASP)を誇り、セグメント収益を押し上げます。全体として、空港旅客搭乗橋市場はモデルの多様化を続けており、橋の形状をフリート計画とターミナルフロー目標に対応させています。

技術別:電気機械式システムが効率向上を実現

電気機械式ドライブは2025年に64.62%のシェアを獲得し、CAGR 7.96%に向かっています。油圧ポンプをギアモーターとスクリュージャッキに置き換えることで、オイル漏れのリスクを排除し、エネルギー消費を最大30%削減します。ライフサイクルサービス契約は、モータートルクと温度をリアルタイムで照会できる予測分析の恩恵を受けます。カーボン予算を追求するハブ空港全体で見られるこの移行により、電気機械式モデルによる空港旅客搭乗橋の市場規模への貢献は、2031年までに約19億8,000万米ドルに達する見込みです。

油圧式ユニットは、極端な周囲温度変動や電力供給が限られた地域では引き続き使用されます。しかし、可逆ドライブ回生やバッテリーバックアップドッキングモードなどの新たな価値提案が、顧客の好みを変えつつあります。EUグリーンディールおよび米国インフレ削減法に基づく政策インセンティブは、スコープ2排出量を実質的に削減する機器の購入を強化し、空港旅客搭乗橋市場内での電気機械式の採用をさらに押し上げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

構造別:スチール壁式の信頼性とガラス壁式の旅客体験

スチール壁式橋は、堅牢性、低い初期費用、多様な気候への適合性により、2025年の売上高の68.10%を占めました。しかし、ガラス壁式ユニットは、自然光、飛行場の眺め、ブランドイメージが重視されるプレミアムターミナルでのプロジェクトを獲得しています。ブリュッセル空港とスキポール空港はそれぞれ、案内のしやすさを高め、待ち時間の体感を短縮する床から天井までのガラス張りトンネルへの転換を進めています。チャンギ第5ターミナルの設計概要も同様に、高透明度の搭乗通路を指定しています。

断熱性能コーティング、合わせ安全ガラス、スマートティント技術は、ガラスに歴史的に伴うまぶしさと熱負荷の課題を軽減します。LED照明とHVACが橋の天井に組み込まれることで、光熱費を細かく調整でき、スチールとの運用コストの差を縮小します。こうしたトレンドを踏まえると、ガラスセグメントの空港旅客搭乗橋市場への貢献は2026年から2031年の間に倍増する一方、スチールは堅牢性またはコスト重視の導入において基盤的な役割を維持します。

地域分析

アジア太平洋は2025年の収益の31.45%を占め、2031年にかけて最速のCAGR 8.66%を記録すると予測されています。中国は2025年までに270以上の商業空港を目標とし、インドは2035年までに220の新施設を計画しており、持続的な調達サイクルを保証しています。ベトナムだけでも、2030年までに6億5,300万人の旅客に対応する30の新空港が期待されており、このシナリオはサブ地域レベルで空港旅客搭乗橋市場規模を拡大させます。同時に、ロンタン国際空港やチャンギ第5ターミナルなどの大型プロジェクトはそれぞれ数百本規模の橋を組み込んでおり、市場全体の規模の基準を設定しています。

北米の見通しは更新と近代化を軸に展開しています。FAAは2025年に1億2,900万米ドルの空港インフラ補助金を129の米国空港に配分し、その多くが旅客搭乗橋プログラムに充当されています。JFKの42億米ドルのターミナル6はワイドボディ機対応の10ゲートを擁し、ピッツバーグ、タンパ、ボストンの各空港は数十億ドル規模の再開発パッケージの中に橋の強化を組み込んでいます。ライフサイクルアップグレードへの持続的な支出は、グリーンフィールド建設が鈍化する中でも、この地域を世界のベンダーの受注残において重要な位置に保っています。

欧州は更新と持続可能性改修を通じて安定した需要を維持しています。スキポールのピアアップグレード、ミュンヘンの新T1サテライト、ヒースローの23億ポンド(31億3,000万米ドル)の2カ年加速計画には、ネットゼロ運用に合わせた橋の近代化が含まれています。エネルギー性能に関するEU規制は、電気機械式プラットフォームへの購入をさらに促進し、空港旅客搭乗橋市場内のユニット価値を深めています。

中東では、ギガプロジェクトにおいて突出した橋の需要が見られます。ドバイの350億米ドルのアル・マクトゥーム拡張計画は800本以上の橋を備えた400スタンドを想定しており、サウジアラビアのキング・サルマン国際空港は2030年までに1億2,000万人の旅客に対応する多段階展開を計画しています。ザーイド国際空港のバイオメトリクス対応橋は、同地域の技術統合インフラへの迅速な移行を示しています。アフリカでは、アディスアベバとナイロビの拡張が成長を牽引していますが、規模は依然として小さいです。

競争環境

市場は、ADELTE GROUP S.L.、CIMC Tianda Holdings Co., Ltd.、TK Airport Solutions S.A.、Oshkosh Corporation、ShinMaywa Industries, Ltd.などのグローバルリーダーを中心に中程度の集中度を示しています。各社は純粋な価格競争ではなく、電気機械的な専門知識、遠隔診断、バイオメトリクス統合フレームワークによって差別化を図っています。HÜBNERのインターフェース2.0プラットフォームは、傾き補正とタッチレススライドフロアを追加し、不均一なランプ面と衛生上の懸念に同時に対応しています。

地域の専門メーカーは物流の機動性によってシェアを確保しています。ShinMaywaは東南アジア全域で自動化された橋を設置し、60%のローカルシェアを持ち、近接性と調整されたアフターセールスモデルを活用しています。CIMC-Tiandaは製造と制御の垂直統合を活用し、中国の広大な公共入札市場で積極的に競争しています。サービス契約が決定的な要素となっており、空港は停止に対するペナルティを伴う稼働率保証を規定しており、メーカーを長期メンテナンスパートナーシップへと向かわせ、空港旅客搭乗橋市場における顧客の定着を強固にしています。

2024年以降の戦略的活動には、橋の天井内に本人確認ハードウェアをバンドルすることを目的とした橋メーカーとバイオメトリクス企業のパートナーシップが含まれます。部品サプライヤーは、設置期間を最大20%短縮する低排出モータードライブとクイックスプライス電源レールに注力しています。設置ベースのレガシーよりも、技術的な収束とライフサイクル価値の提供が競争優位を左右するようになっています。

空港旅客搭乗橋産業のリーダー企業

CIMC Tianda Holdings Co., Ltd.

ShinMaywa Industries, Ltd.

Oshkosh Corporation

TK Airport Solutions S.A.

ADELTE GROUP S.L.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Oshkosh AeroTechは、ターミナル拡張と旅客容量増加を支援するため、米国アップルトン国際空港にジェットウェイ旅客搭乗橋3基を納入・設置しました。

- 2024年2月:Dabicoは、米国バッファロー国際空港において、A-Bridgeモデルで12基の旅客搭乗橋を交換する契約を発表しました。この複数年にわたるプロジェクトは、空港内の様々なゲートに新しい搭乗橋を設置するものです。

世界の空港旅客搭乗橋市場レポートの範囲

空港旅客搭乗橋は、エアブリッジ、ジェット橋、またはスカイブリッジとも呼ばれます。離陸前および着陸後に予定された航空機と空港ターミナル間の旅客移動を容易にするために使用されます。

空港旅客搭乗橋は、タイプとモデルに基づいて分類されます。タイプ別では、市場は可動式旅客搭乗橋と固定式旅客搭乗橋にセグメント化されています。モデル別では、市場はエプロンドライブ橋、デュアル搭乗橋システム、コミューター橋、オーバーザウィング橋、ノーズローダー橋、T字橋にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されています。

各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 可動式 |

| 固定式 |

| エプロンドライブ橋 |

| コミューター橋 |

| ノーズローダー橋 |

| オーバーザウィング橋 |

| T字橋 |

| 電気機械式 |

| 油圧式 |

| スチール壁式 |

| ガラス壁式 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | 可動式 | ||

| 固定式 | |||

| モデル別 | エプロンドライブ橋 | ||

| コミューター橋 | |||

| ノーズローダー橋 | |||

| オーバーザウィング橋 | |||

| T字橋 | |||

| 技術別 | 電気機械式 | ||

| 油圧式 | |||

| 構造別 | スチール壁式 | ||

| ガラス壁式 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

空港旅客搭乗橋市場の現在の価値はいくらですか?

市場は2026年に20億8,000万米ドル相当であり、2031年までに29億1,000万米ドルに成長すると予測されており、CAGR 6.98%を反映しています。

最も広く設置されている橋のタイプはどれですか?

可動式橋が優勢であり、2025年の収益の59.53%を占め、CAGR 8.29%で市場全体よりも速く成長しています。

電気機械式橋がシェアを拡大している理由は何ですか?

エネルギー消費とメンテナンスコストを低減し、空港の持続可能性目標に合致しており、2025年のシェアを64.62%に押し上げています。

最も速い橋の需要成長が見込まれる地域はどこですか?

アジア太平洋が2031年にかけてCAGR 8.66%でトップとなり、中国、インド、東南アジアにおける大規模なグリーンフィールド建設によって牽引されています。

空港はバイオメトリクスを搭乗橋にどのように統合していますか?

新しい橋は顔認識または虹彩認識センサー用に事前配線された状態で納入されており、空港が本人確認とゲート搭乗を統合して旅客フローを迅速化できるようにしています。

搭乗橋のより広い普及に対する主な障壁は何ですか?

高い初期資本費用と複雑なライフタイムメンテナンスが主要な課題であり、特に小規模または新興市場の空港にとって深刻です。

最終更新日: