北米空港手荷物取扱システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

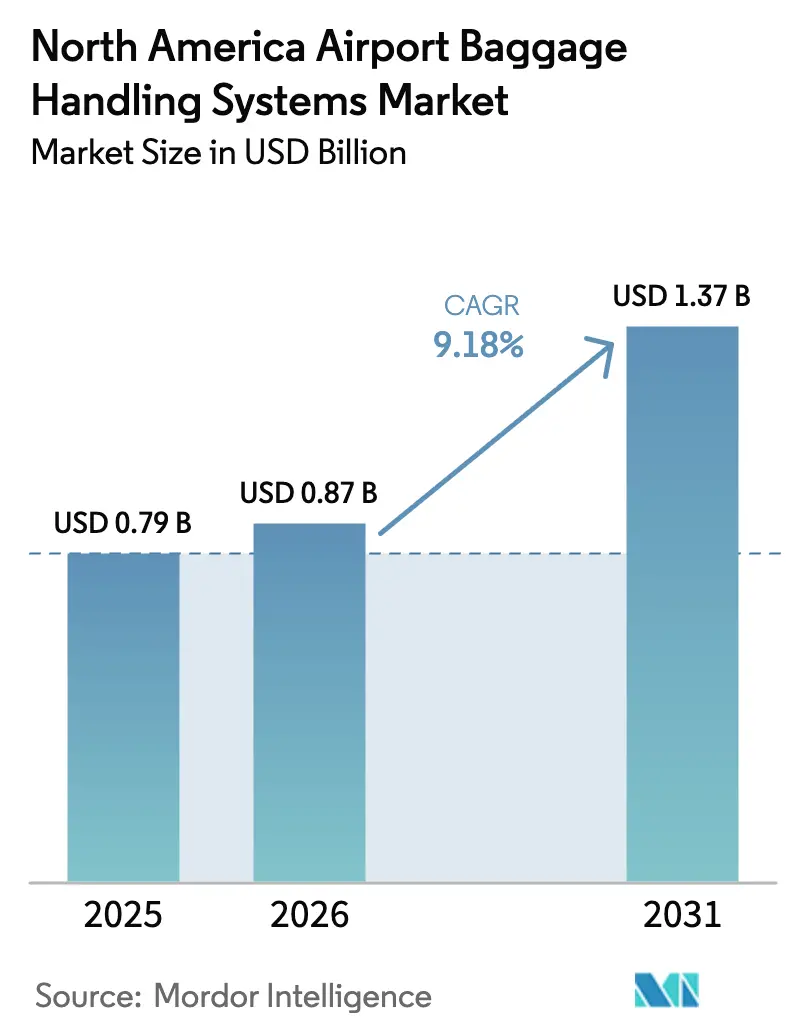

| 基準年の市場規模 (2025) | 0.79 十億米ドル |

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.37 十億米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米空港手荷物取扱システム市場分析

北米空港手荷物取扱システムの市場規模は、2025年の7億9,000万USDから2026年には8億7,000万USDへと成長し、2026年~2031年にかけて9.51%のCAGRで2031年までに13億7,000万USDに達すると予測されています。容量拡張プロジェクト、IATA決議753などの規制上の義務、およびコンピュータ断層撮影爆発物検知スキャナーへのTSA主導のアップグレードが、更新サイクルを加速させ、すべてのハブ層にわたる新規設置を促進しています。オペレーターは、誤取扱手荷物に対するペナルティを削減し、主要ハブで1時間あたり10万USD以上のコストが発生しうる計画外のダウンタイムを最小化するために、無線周波数識別(RFID)、機械学習(ML)ルーティングソフトウェア、およびトートベースのアーキテクチャを導入しています。Vanderlandeによるシーメンス・ロジスティクスの買収に代表されるベンダー統合により、大規模システムインテグレーターの交渉力が高まり、中小企業はニッチな自動化ソリューションによる差別化を迫られています。一方、気候変動に強い設計、サイバーセキュアなネットワーク、および関税リスクを考慮したサプライチェーンは、空港が重要な手荷物インフラを将来にわたって強化することを目指す中で、基本要件となっています。

主要レポートのポイント

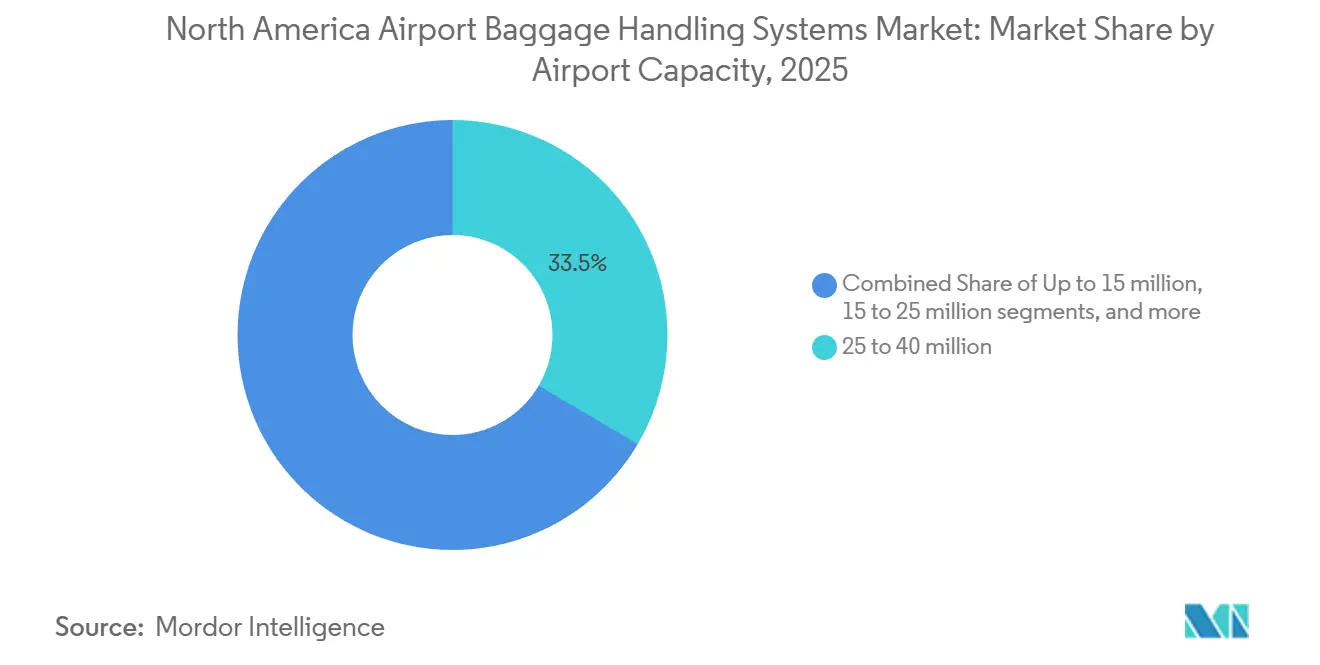

- 空港容量別では、2,500万~4,000万人旅客セグメントが2025年の北米空港手荷物取扱システム市場シェアの33.47%を占め、2031年にかけて9.75%のCAGRで拡大すると予測されています。

- ソリューション別では、搬送・仕分けプラットフォームが2025年の北米空港手荷物取扱システム市場の37.86%を占め、追跡サブシステムは2031年にかけて10.65%のCAGRで成長すると予測されています。

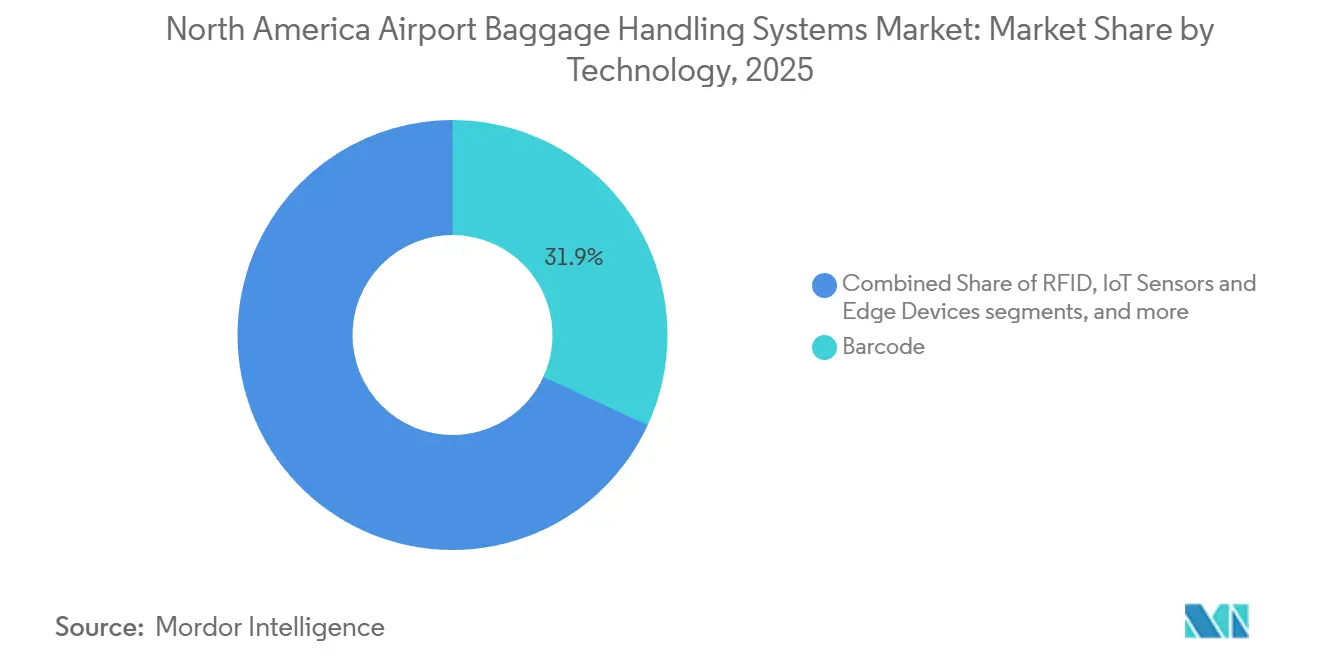

- 技術別では、バーコードシステムが2025年の北米空港手荷物取扱システム市場で31.88%のシェアを維持し、AI/MLソフトウェアは2031年にかけて12.87%のCAGRで拡大すると予測されています。

- システムタイプ別では、コンベヤーベルトが2025年に49.98%のシェアで北米空港手荷物取扱システム市場を支配し、トートベースおよび個別キャリアシステムは2031年にかけて11.60%のCAGRで成長すると予測されています。

- 地域別では、米国が2025年の北米空港手荷物取扱システム市場規模の78.56%を占め、メキシコは2026年から2031年にかけて10.21%のCAGRで最も急成長している国です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米空港手荷物取扱システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空旅客数の回復による手荷物処理需要の増加 | +2.3% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 空港近代化および容量拡張プログラムの加速 | +2.1% | 米国ハブ空港、トロント・ピアソン、メキシコシティ | 中期(2~4年) |

| IATA決議への規制準拠によるRFIDベースの追跡導入 | +1.8% | 地域全体、米国での早期導入 | 中期(2~4年) |

| 誤取扱手荷物率削減のための自動化およびAI活用の増加 | +1.6% | 米国・カナダの主要ハブ | 長期(4年以上) |

| CT-EDS統合に関するTSA義務による手荷物システムのアップグレード推進 | +1.4% | 米国 | 中期(2~4年) |

| 気候変動に強い手荷物取扱システム設計への関心の高まり | +0.9% | 米国沿岸部およびハリケーン被害を受けやすい空港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空旅客数の回復による手荷物処理需要の増加

北米の総旅客数は2024年も成長を続け、2023年比で4.5%増加し、既存のコンベヤーを定格容量の95%まで押し上げました。ピークシーズンの急増によりジャム発生率が2倍になり、ハブ空港は最大6時間の滞留時間を吸収できる高速ソーターおよびアーリーバッグストレージを設置せざるを得なくなっています。国際線の回復は国内需要に遅れをとっていますが、ゲートウェイハブでの手荷物乗り継ぎの複雑さが接続ごとに10~15分を要するようになり、手動介入なしに手荷物を再ルーティングする目的地コード付き車両の導入を促しています。これらのシステムが稼働するにつれ、オペレーターは段階的な人件費インフレを相殺するスループット向上を報告しています。

空港近代化および容量拡張プログラムの加速

連邦航空局は2024年に、デンバー、マイアミ、シアトルを含む25空港での手荷物アップグレード資金として合計4億6,500万USDを交付しました。段階的な試運転戦略により、デンバーの2008年の超過事例から得た教訓を活かしてターミナルの閉鎖を回避しています。トロント・ピアソンの「バゲージ2025」プログラムでは、年間8,000万人の旅客に対応するトートベースラインを設置し、誤取扱率0.5%未満を目標としています。オースティン・バーグストロームおよびフェニックス・スカイハーバーでの同様のプロジェクトは、旅客成長がゲート容量を上回る場合、中規模ハブが1億8,000万USD以上の改修を支援できることを示しています。

IATA決議753への規制準拠によるRFID導入の推進

IATAは2025年時点で決議753に関する空港の準備率75%、航空会社の実施率44%を報告しており、これにより高速ソーターでのRFID読み取り率がバーコードの90%に対して99%に向上しました。デルタ航空のRFIDロールアウトは344空港で99.9%の精度と誤取扱件数の37%削減を達成しました。[1]Delta Air Lines、「デルタ、業界をリードするRFID手荷物追跡を拡大」、delta.com ニューアーク・リバティは1枚0.08USDの費用対効果の高いパッシブタグを検証し、大規模展開のROIを強化しました。

自動化およびAI活用の増加による誤取扱手荷物率の削減

世界の誤取扱手荷物頻度は、空港によるMLルーティングおよび自動照合ツールの採用を受けて、2024年には1,000人あたり6.3件に低下しました。SITA WorldTracer Auto Reflightは2分以内に手荷物を旅客と照合し、解決時間を半減させ、航空会社に年間約4億USDの節約をもたらしています。シンシナティ・ノーザンケンタッキーの自律型Aurrigoタグは、以前は誤接続の最大12%を引き起こしていたドライバーシフトを排除しました。これらの展開により、資本的な大規模改修なしに資産寿命を延ばす低コストの修正を可能にするマイクロボトルネックを明らかにする詳細なデータが生成されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模手荷物システム改修に対する高い資本投資要件 | −1.2% | 米国地方空港および中小規模カナダ空港 | 中期(2~4年) |

| 既存手荷物取扱インフラとの統合の複雑さ | −0.9% | 2010年以前の米国施設、トロント・ピアソン | 短期(2年以内) |

| 接続型およびIoT対応手荷物システムに関連するサイバーセキュリティリスク | −0.7% | 米国主要ハブ、カナダ国際空港 | 長期(4年以上) |

| 関税および輸入依存に関連するコンポーネントコストの変動 | −0.8% | 地域全体のサプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模改修に対する高い資本投資要件

大規模ハブでの手荷物システムの全面改修には1億~2億5,000万USDのコストがかかり、オースティン・バーグストロームの2億4,150万USDおよびデンバーの1億2,400万USDのプロジェクトがその規模を示しています。地方空港では、手荷物1個あたりの資本コストが40USDを超え、メガハブの2倍になる場合があります。ただし、FAA補助金は適格支出の最大75%をカバーしますが、マッチングファンドのルールおよび複数年にわたる予算配分により、着工が最大3予算サイクル遅延します。また、より高いリターンをもたらすゲート増設と比較して手荷物への投資が不利となる機会費用も存在し、多くの地方空港は回収期間が10年を超える断片的なアップグレードを採用しています。

接続型手荷物システムに関連するサイバーセキュリティリスク

2024年8月のシアトル・タコマにおけるRhysidaランサムウェア攻撃により自動ソーターが停止し、7,000個の手荷物を手動処理せざるを得なくなり、600万USDの身代金要求が明らかになりました。国土安全保障省の監査官はその後、TSAの高価値資産全体で6,331件の重大な脆弱性と、退職した60名の従業員による残存アクセスを特定しました。[2]国土安全保障省監察総監室、「TSA高価値資産サイバーセキュリティ監査」、oig.dhs.gov 2025年のヒースロー、ブリュッセル、ベルリンにおけるコリンズ・エアロスペースのMUSEソフトウェアのインシデントは、ベンダープラットフォームが空港横断的な脆弱性を生み出す可能性を示しました。空港はセグメンテーションファイアウォールおよび継続的な監視に追加コストを負担しており、これは中小規模のハブが資本プログラム内で吸収するには困難な負担となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

空港容量別:中規模ハブが近代化支出を牽引

2,500万~4,000万人の旅客を処理する空港が2025年の北米空港手荷物取扱システム市場の33.47%を占め、オースティン・バーグストロームやフェニックス・スカイハーバーなどの施設が10年来のボトルネックに取り組む中、2031年にかけて全体の9.75%のCAGRを反映しています。2019年から2024年にかけての旅客成長率12~15%はメガハブを上回りましたが、既存のコンベヤーははるかに低い容量向けに設計されていました。現在のプロジェクトでは、コンベヤーフットあたりのスループットを最大40%向上させることができるトートベースまたは目的地コード付き車両アーキテクチャが重視されています。

グランドラピッズのジェラルド・R・フォード国際空港は、1,000万人未満の旅客空港でトートシステムの実現可能性を証明し、99.5%の追跡精度を達成し、誤取扱補償で年間80万USDを節約しました。[3]BEUMER Group、「ジェラルド・R・フォード国際空港 個別キャリアシステム設置」、beumergroup.com この成功により、500万~1,500万人旅客セグメントの同業他社がベルト全面交換ではなくモジュール式アップグレードを検討するよう促されていますが、資金不足が意思決定サイクルを長引かせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:追跡システムがコア搬送を上回る成長

追跡・トレーシングモジュールは10.65%のCAGRで最も急速に成長しており、航空会社がデルタの99.9%のRFID精度ベンチマークを再現し、ペナルティ支払いを削減することを目指しています。搬送・仕分けプラットフォームは、2025年に37.86%のシェアで北米空港手荷物取扱システム市場の収益の柱であり続けていますが、空港が既存のベルトにセンサーを追加するにつれて9.2%のより緩やかな成長率で拡大しています。

セキュリティスクリーニングシステムは、2024年に13億USDのCT-EDS義務に支えられ9.8%で続いています。アーリーバッグストレージモジュールおよび受取自動化も大幅な成長を経験しています。しかし、オースティン・バーグストロームの統合スコープのようなバンドル契約は、空港がリスク軽減のためにワンストップパッケージをますます求めていることを示しています。

技術別:バーコード優位の中でAIソフトウェアが先導

AIエンジンは12.87%で最も急速に拡大しており、予測分析を活用してダウンタイムを最小化し照合を迅速化しています。バーコードラベリングは2025年も31.88%のシェアを維持していますが、空港がIATA 753準拠のためにRFIDの優れた読み取り率に移行するにつれて成長は7.2%にとどまっています。

IoTセンサーは、あるセントラルハブで発見された4分間のマージ遅延など、潜在的なチョークポイントを明らかにするデータレイクにデータを供給しています。ロボティクスおよび自律型車両はニッチではありますが、シンシナティ・ノーザンケンタッキーおよびヒースローでのショーケースパイロットに牽引されて二桁の成長を記録しており、長期的な労働コスト削減の可能性を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

システムタイプ別:コンベヤー成熟の中でトートベースシステムが台頭

コンベヤーベルトは2025年に49.98%のシェアで北米空港手荷物取扱システム市場を支配していますが、技術的成熟とスペース非効率性を反映して8.9%の成長見通しにとどまっています。トートベースおよび個別キャリアシステムは年率11.60%で拡大しており、ロサンゼルス国際空港およびトロント・ピアソンでの展開において30~40%の床面積節約と99.5%の追跡精度を達成したとして評価されています。

クロスベルトおよびチルトトレイソーターは、デンバーにおけるサウスウエスト航空の毎時8,400個処理ユニットのように、ブラウンフィールドの制約が段階的なソーター交換に適している場合に特に、中一桁の成長で引き続き存在感を示しています。

地域分析

米国は2025年の北米空港手荷物取扱システム市場の78.56%を支配しており、13億USDを超えるTSAのCT-EDS調達と26億USDの5カ年FAAインフラプログラムに牽引されています。国内スループットは2024年に10億3,700万人の旅客に達し、1日平均250万件のスクリーニングを生み出し、オースティン・バーグストロム、デンバー、マイアミ、シアトル・タコマでのコンベヤー交換を加速させるよう圧力をかけています。気候変動への耐性がさらなる投資層を加えており、高架システムおよびサージバリアにより、空港あたり年間1,000万~1,500万USDの洪水損失が削減されると予測されています。

メキシコは2026年から2031年にかけて10.21%のCAGRで最も急成長しており、ニアショアリングおよびビジネス旅行に牽引されて旅客数は2024年に1億1,000万人に達すると予測されていました。[4]メキシコ通信交通省、「空港インフラ投資プログラム2024年~2026年」、sct.gob.mx メキシコシティ、カンクン、モンテレイでの容量拡張により約25億USDがターミナルに投入されていますが、手荷物ホールのボトルネックが依然として残存しており、ピーク時には最大22分の受取時間が生じています。

競合環境

統合が北米空港手荷物取扱システム市場のベンダーダイナミクスを再形成しています。Vanderlandeによる2025年のシーメンス・ロジスティクス買収により、大規模ハブ契約の30%以上を占めるポートフォリオが形成され、ターンキーの設計・建設・運営サービスの提供が可能となっています。ペナルティ付きサービスレベル契約では99.5%の追跡精度と99.9%の稼働率が規定されており、中規模インテグレーターへの参入障壁が高まっています。

ソフトウェア中心のモデルが成長エンジンとして台頭しています。SITAのWorldTracerは2,800空港で継続的な収益を生み出しており、ハードウェア大手がサービスマージンを確保するためにデジタルツイン分析を立ち上げるよう促しています。Pteris GlobalやGlidepathなどの中小規模の挑戦者は、定価より20~30%低い価格で地方空港を追求していますが、限られたメンテナンス拠点と長期化する試運転期間が競争力を抑制しています。攻撃後の調達基準ではサイバーセキュリティ強化が重視されており、2024年のシアトル・タコマでの侵害が、必須のネットワークセグメンテーション、多要素認証、および72時間以内の復旧保証の実施を促進しました。

北米空港手荷物取扱システム業界リーダー

Vanderlande Industries B.V.

BEUMER Group GmbH & Co. KG

Daifuku Co., Ltd.

Smiths Group plc

Rapiscan Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Leonardoは、手荷物取扱システムソリューションに関する2件の重要な契約を獲得し、米国空港事業における存在感を強化しました。これらの契約は1億2,000万USD以上の価値があり、ヒューストン・ホビー空港(HOU)およびメルボルン・オーランド国際空港(MLB)向けです。これらの取り組みにより、Leonardoは手荷物業務の近代化と最適化を図り、空港の日常業務とのシームレスな統合を確保することを目指しています。このアップグレードは、2026年までに予想される交通需要の急増に対応するものです。

- 2024年6月:トロント・シティ空港はAlstef Groupを起用して手荷物取扱システムを強化しました。このアップグレードは、米国税関・国境警備局(CBP)の事前通関処理を統合する空港の取り組みに沿ったものです。改修された出発コンベヤーシステムには、新しい乗り継ぎライン、仕分けコンベヤー、手動エンコードステーション、インラインスクリーニングシステム、手荷物リコール垂直リフト、および米国CBP手荷物専用のメイクアップカルーセルが含まれます。これらのコンベヤー強化に加え、Alstef Groupは米国CBP職員を支援するための手荷物イメージングおよび重量識別システム(BIWIS)を設置・稼働させる予定です。

北米空港手荷物取扱システム市場レポートの範囲

北米空港手荷物取扱システム市場は、チェックインから受取までの旅客手荷物処理のための自動化機器、ソフトウェアプラットフォーム、および統合ソリューションを包含しており、搬送システム、仕分け技術、セキュリティスクリーニング統合、追跡ソリューション、およびライフサイクルサービスを含み、手動取扱機器および貨物専用システムを除外しており、市場はAI搭載自動化および生体認証統合に向けて進化しています。

北米空港手荷物取扱システム市場は、空港容量、ソリューション、技術、システムタイプ、および地域別にセグメント化されています。空港容量別では、市場は1,500万人以下、1,500万~2,500万人、2,500万~4,000万人、4,000万人以上にセグメント化されています。ソリューション別では、市場はチェックインおよび発券システム、セキュリティスクリーニングシステム、搬送・仕分けシステム、アーリーバッグストレージ、手荷物受取・荷降ろし、追跡・トレーシングにセグメント化されています。技術別では、市場はバーコード、RFID、IoTセンサーおよびエッジデバイス、ロボティクスおよび自律型車両、AI/MLソフトウェアにセグメント化されています。システムタイプ別では、市場はコンベヤーベルトシステム、チルトトレイおよびクロスベルトソーター、目的地コード付き車両、トートベース・個別キャリアシステム、ハイブリッドおよびその他の新興システムにセグメント化されています。レポートでは地域内3カ国の市場規模と予測も提供しています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| 1,500万人以下 |

| 1,500万~2,500万人 |

| 2,500万~4,000万人 |

| 4,000万人以上 |

| チェックインおよび発券システム |

| セキュリティスクリーニングシステム |

| 搬送・仕分けシステム |

| アーリーバッグストレージ |

| 手荷物受取・荷降ろし |

| 追跡・トレーシング |

| バーコード |

| RFID |

| IoTセンサーおよびエッジデバイス |

| ロボティクスおよび自律型車両 |

| AI/MLソフトウェア |

| コンベヤーベルトシステム |

| チルトトレイおよびクロスベルトソーター |

| 目的地コード付き車両(DCV) |

| トートベース・個別キャリアシステム |

| ハイブリッドおよびその他の新興システム |

| 米国 |

| カナダ |

| メキシコ |

| 空港容量別 | 1,500万人以下 |

| 1,500万~2,500万人 | |

| 2,500万~4,000万人 | |

| 4,000万人以上 | |

| ソリューション別 | チェックインおよび発券システム |

| セキュリティスクリーニングシステム | |

| 搬送・仕分けシステム | |

| アーリーバッグストレージ | |

| 手荷物受取・荷降ろし | |

| 追跡・トレーシング | |

| 技術別 | バーコード |

| RFID | |

| IoTセンサーおよびエッジデバイス | |

| ロボティクスおよび自律型車両 | |

| AI/MLソフトウェア | |

| システムタイプ別 | コンベヤーベルトシステム |

| チルトトレイおよびクロスベルトソーター | |

| 目的地コード付き車両(DCV) | |

| トートベース・個別キャリアシステム | |

| ハイブリッドおよびその他の新興システム | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答されている主要な質問

北米空港手荷物取扱システム市場の現在の規模は?

北米空港手荷物取扱システム市場は2026年に8億7,000万USDと評価されており、9.18%のCAGRで拡大し、2031年までに13億7,000万USDに達すると予測されています。

手荷物システムへの支出が最も多い空港容量セグメントはどれですか?

2,500万~4,000万人の旅客を処理する施設が2025年の収益の33.47%を占め、全体的な成長に沿って拡大しています。

北米におけるトートベース手荷物取扱システムの成長速度はどのくらいですか?

トートベースおよび個別キャリアアーキテクチャは、優れた追跡精度とスペース効率により、2031年にかけて11.60%のCAGRで進展しています。

RFID ソリューションが手荷物取扱において普及している理由は何ですか?

IATA決議753への準拠と、デルタなどの航空会社での99.9%の読み取り精度の実証が、空港にバーコードのみの追跡からの移行を促しています。

人工知能は誤取扱手荷物の削減においてどのような役割を果たしていますか?

SITA WorldTracer Auto ReflightのようなAI対応モジュールは、2分以内に手荷物を旅程と照合し、補償コストを削減し旅客満足度を向上させています。

北米で最も急速な市場成長を示している国はどこですか?

メキシコはニアショアリング関連の旅客拡大と継続的なターミナルアップグレードに牽引され、2031年にかけて10.21%のCAGRでリードしています。

最終更新日: