空港ロボット市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

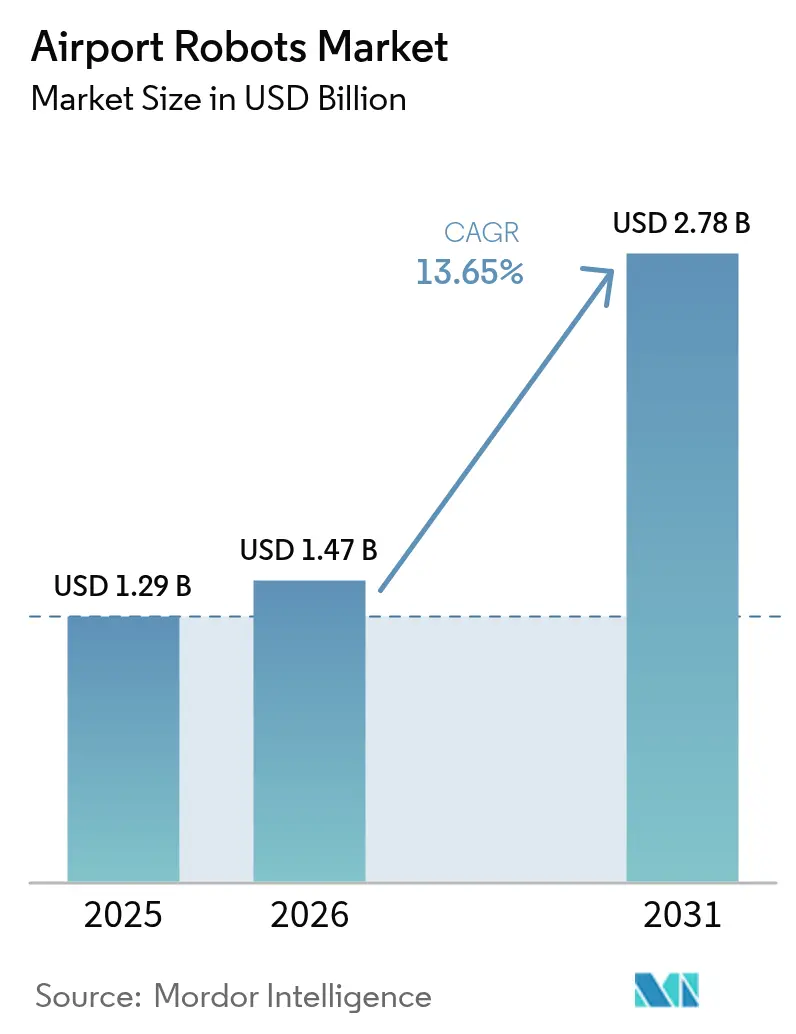

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 2.78 十億米ドル |

| 成長率 (2026 - 2031) | 13.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港ロボット市場分析

2026年の空港ロボット市場規模は14億7,000万米ドルと推定されており、2025年の12億9,000万米ドルから成長し、2031年には27億8,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 13.65%で成長します。旅客数の回復、労働力不足、および空港デジタル化戦略がこの成長見通しを支えており、事業者は物理的インフラを拡張せずに処理能力を高めるために自動化を優先しています。ターミナルへの導入が投資判断を主導しているのは、情報提供、セキュリティ、清掃業務が旅行者に目に見える形で即座の効率改善をもたらすためです。ランドサイド機能、特に自律型駐車場と路肩物流は、センサーシステムの成熟と規制上のパイロットプログラムの拡大に伴い急速に進展しています。地域別では、アジア太平洋の製造基盤と積極的なイノベーションプログラムがハードウェアコストを押し下げており、北米は安全性が重視されるユースケースを加速させる連邦セキュリティ基準の恩恵を受けています。専用ロボット、ミドルウェア、AIアナリティクスをバンドルするサプライヤーは、継続的な収益を高める長期サービス契約を獲得しています。

主要レポートのポイント

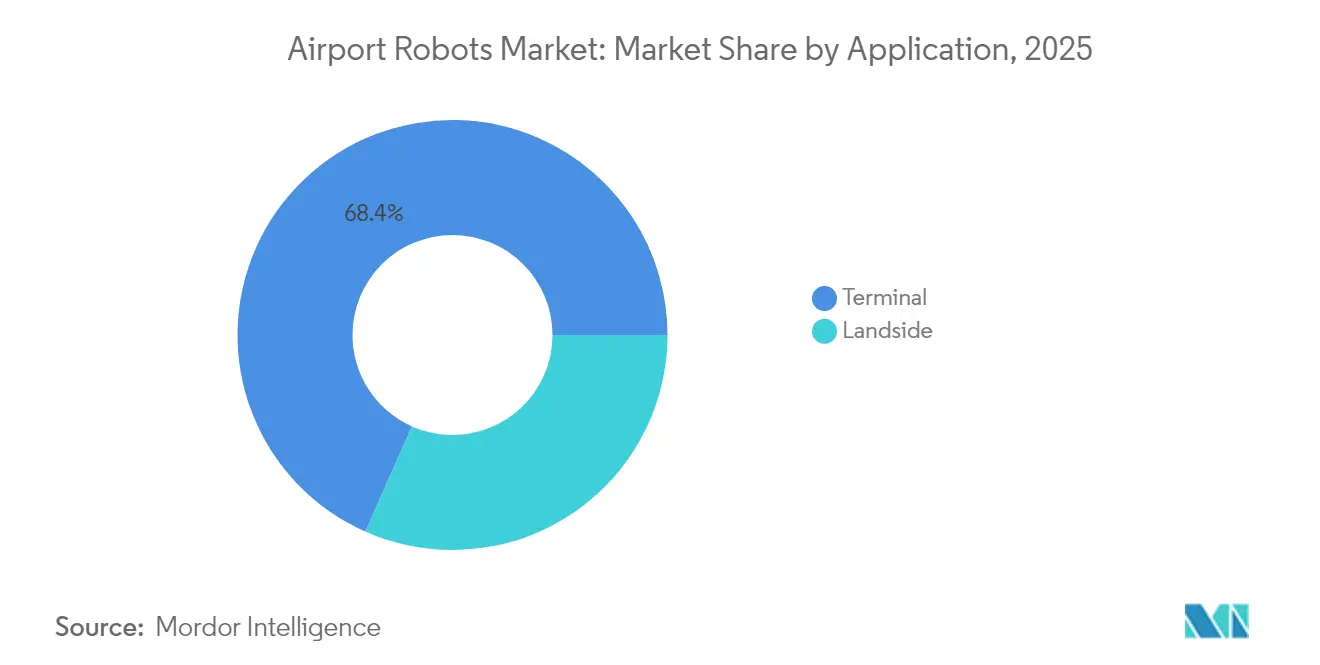

- 用途別では、ターミナル運営が2025年の収益の68.35%を占め、ランドサイドソリューションは2031年にかけてCAGR 14.32%で拡大する見込みです。

- ロボットタイプ別では、非ヒューマノイドプラットフォームが2025年に71.62%のシェアを保持し、ヒューマノイドユニットは同期間にCAGR 15.28%で成長すると予測されています。

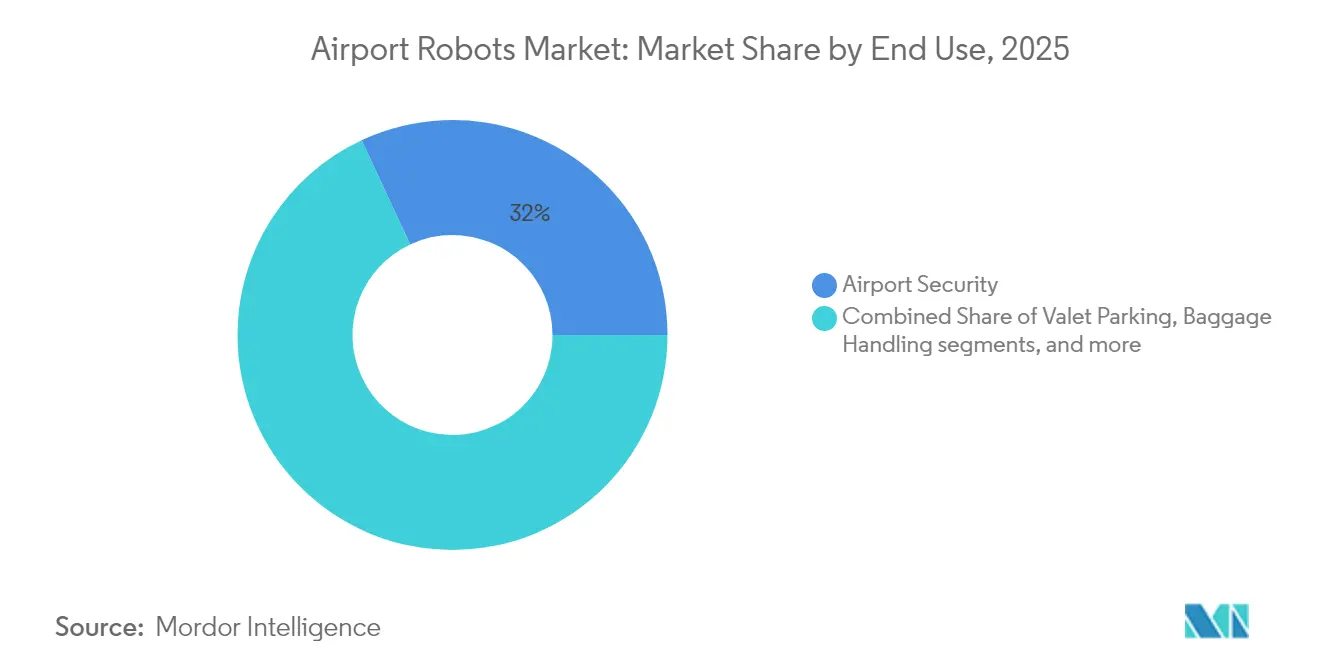

- 最終用途別では、セキュリティシステムが2025年の空港ロボット市場シェアの31.95%でトップとなり、清掃・消毒ロボットは2031年にかけてCAGR 15.89%で進展しています。

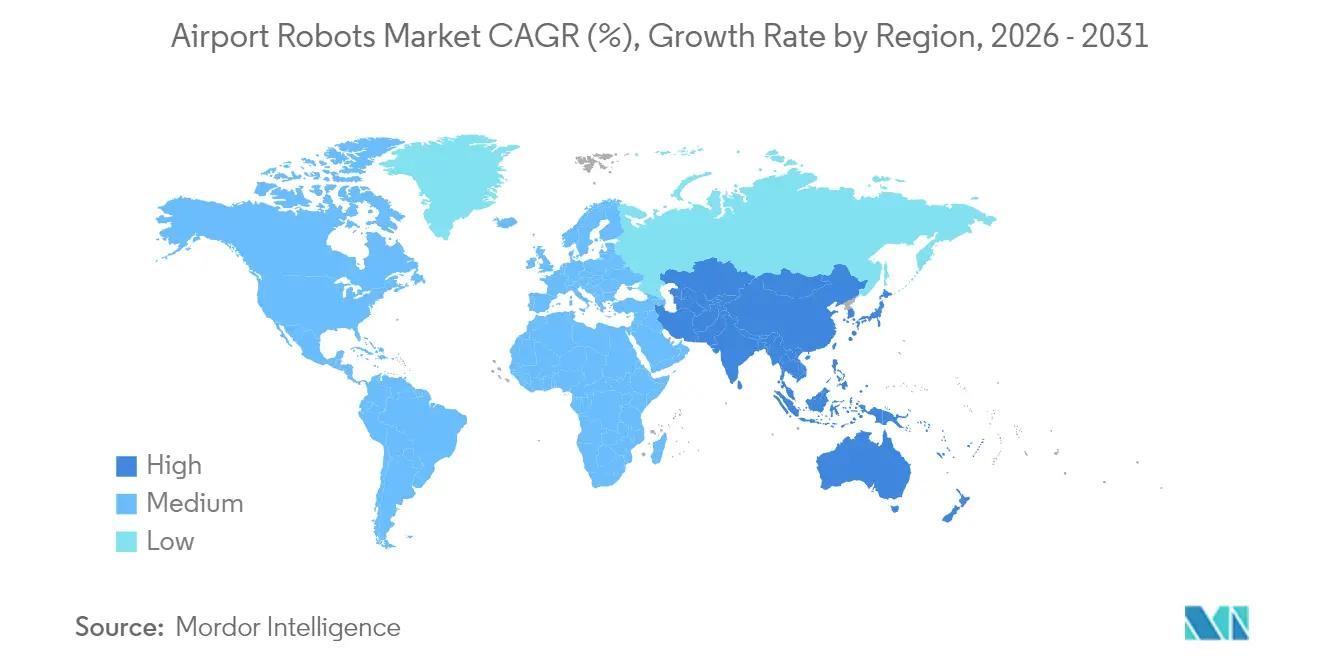

- 地域別では、北米が2025年の世界収益の32.10%を占め、アジア太平洋は2031年にかけてCAGR 16.68%で最速の拡大を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の空港ロボット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 旅客数の増加が空港プロセス自動化の需要を牽引 | +3.2% | 世界規模、アジア太平洋および北米でピーク | 中期(2〜4年) |

| 運営コストの圧力と労働力不足がロボット導入を加速 | +2.8% | 世界規模、先進市場で顕著 | 短期(2年以内) |

| 衛生基準の強化が清掃・消毒ロボットの導入を促進 | +2.1% | 世界規模、高トラフィックハブで持続 | 中期(2〜4年) |

| AIを活用したコンピュータービジョンが旅客スクリーニングとセキュリティ効率を向上 | +1.9% | 北米とEUが先導し、アジア太平洋へ拡大 | 長期(4年以上) |

| カーボンニュートラルの取り組みが自律型バレーパーキングシステムの採用を促進 | +1.4% | EUおよび一部の北米空港 | 長期(4年以上) |

| 協調型ヒューマノイドロボットの導入が旅客体験と小売エンゲージメントを向上 | +1.2% | アジア太平洋が中核、プレミアムグローバル空港へ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

旅客数の増加が空港プロセス自動化を牽引

IATAは2037年までに旅客数が倍増すると予測しており、空港は新ターミナルを増設せずに処理能力を高めるためにロボティクスを活用しています。フランクフルト空港は2025年にAI対応セキュリティスキャナーを展開し、スタッフ数を維持しながらチェックポイントの待ち時間を短縮しました。シンガポール・チャンギ空港のリビングラボは自律型手荷物トラクターと食事配送ロボットを統合し、エンドツーエンドの自動化がピーク時のトラフィックに対応できることを実証しています。これらの導入事例は、ロボット、センサー、オーケストレーションソフトウェアが建設による拡張よりも迅速に仮想的な処理能力を追加できることを示しています。国際線トラフィックが正常化するにつれ、空港はロボット資産が定型業務を処理し、人員が例外管理に集中できるようになることを期待しています。成長の勢いは年間5,000万人以上の旅客を処理するハブで最も強く、わずかな処理能力の向上が収益に不均衡な恩恵をもたらします。

運営コストの圧力と労働力不足がロボット導入を加速

世界の手荷物取扱いユニットは25%を超える欠員率を報告しており、狭いスペースで24時間365日稼働するリフティングロボットの調達を促進しています。アムステルダム・スキポール空港は、標準的な手荷物の80〜90%を操作できる19台の手荷物ロボットへのパイロットを拡大しました。SoftBank Roboticsは米国15拠点で1万時間のロボット清掃を記録し、清掃スタッフを高付加価値業務に解放しました。ロボットは残業予算を削減し、負傷請求を軽減し、サービスレベルの一貫性を向上させ、低マージンの空港でも投資対効果の論拠を強化しています。ベンダーは現在、資本支出を実現した生産性向上と連動させるリースおよび成果ベースの支払いモデルをバンドルし、取締役会レベルの資金承認を容易にしています。

衛生基準の強化が清掃・消毒ロボットの導入を促進

パンデミック時代の清潔さへの期待は持続しており、自律型スクラバーとUV-Cロボットが作業員を生物学的ハザードにさらすことなく高頻度のサイクルを維持しています。香港国際空港はトイレとエレベーターにUV-Cロボットを導入し、共用施設に対する旅客の信頼を強化しました。[1]Vanderlande、「完全自動化手荷物ホールに向けて」、vanderlande.com 調査対象の旅行者は、フライトルートを選択する際に目に見えるロボット清掃機を安心感として挙げており、衛生技術を航空会社の搭乗率に直接結びつけています。リアルタイムの病原体分析機能を備えたロボットは、施設チームが化学薬品の使用を最適化し、持続可能性目標を推進するのにも役立っています。調達チームはますます清掃ロボットをHVACアナリティクスとバンドルし、経営報告向けの統合健康・セキュリティダッシュボードを構築しています。

AIを活用したコンピュータービジョンがセキュリティスクリーニング効率を向上

米国運輸保安局(TSA)の自動目標認識プログラムはロボティクスとAIビジョンを組み合わせて禁止品目を検出し、誤警報を削減してレーンを高速化しています。SITA N.V.とIDEMIAの拡張手荷物識別体験は手荷物を旅客と照合し、取り違え率と補償支払いを削減しています。コンピュータービジョンにより、ロボットは無菌エリアをパトロールし、熱異常を検出し、人間の遅延なく脅威をエスカレーションできます。メガピクセルコストが低下しエッジプロセッサが成熟するにつれ、空港は新しいラインを購入するのではなく既存のセキュリティ資産を改修でき、中堅施設での採用が加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本投資要件と長期にわたる投資回収期間(ROI) | –2.1% | 世界規模、新興市場で顕著 | 短期(2年以内) |

| ロボット対応空港運営におけるサイバーセキュリティとデータプライバシーリスク | –1.8% | 世界規模、先進市場で高まる | 中期(2〜4年) |

| 空港ロボティクスに関する標準化されたグローバル安全・認証フレームワークの欠如 | –1.3% | 世界規模、地域差あり | 長期(4年以上) |

| 自動化に関連する雇用喪失リスクへの労働組合の抵抗 | –0.9% | 強力な組合を持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本投資要件と長期にわたるROI期間

初期取得費用とシステム統合コストは、特に小規模空港においてターミナル設備予算を超えることが多いです。UL 3300安全適合試験、サイトマッピング、サイバーセキュリティ強化により隠れたコストが加算され、回収期間が典型的な5年の閾値を超えて延びます。事業者は現在、資本負担を相殺するためにベンダーファイナンスと成果ベースのサービス契約を求めていますが、新興市場の会計慣行はサービスOPEXよりも有形資産支出を依然として優先しており、調達を遅らせています。

ロボット対応運営におけるサイバーセキュリティとデータプライバシーリスク

接続されたロボットは攻撃対象領域を拡大し、侵害された清掃ロボット1台が旅客向けWi-Fiや手荷物取扱いネットワークに侵入する可能性があります。査読済み研究は、技術的な保護措置を相殺するスタッフのサイバー衛生上のギャップを指摘しています。[2]Lykou G. ら、「スマート空港サイバーセキュリティ」、doi.org 調達ポリシーは、サプライヤーにセキュアブートファームウェア、暗号化テレメトリ、NISTフレームワークへの準拠を文書化することを要求しており、ベンダー資格認定コストを引き上げ、供給の可用性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ターミナル運営が引き続き主導

ターミナルソリューションは2025年の空港ロボット市場の68.35%を占め、旅客向け効率化に対する空港の重点を示しています。インフォメーションキオスク、自律型清掃機、スクリーニングアシスタントは天候の影響を受けず、ジオフェンスゾーン内で稼働し、顧客体験指標に直接影響を与えます。ターミナル用途の空港ロボット市場規模は、AIのアップグレードがスタンドアロンユニットをネットワーク化されたサービス層に変換するにつれて着実に複利成長する見込みです。ランドサイドの導入は規模は小さいものの、自律型バレーパーキングと路肩物流が炭素フットプリントと渋滞を削減し、持続可能性の要件に合致するため、優れた成長見通しを持っています。ベンダーは屋外環境でのMTBF(平均故障間隔)を延ばすために防水エンクロージャーと冗長ローカリゼーションを改良しており、規制上のサンドボックスプログラムが概念実証を加速しています。

ミュンヘン空港ではJosie Pepperの導入後に旅客満足度スコアが向上し、ターミナルインタラクションロボットへの投資対効果が実証されました。eコマースの受け取りポイントとリモートチェックインが普及するにつれ、ターミナルロボットはデジタルアイデンティティプラットフォームとの統合を深め、物理サービスとモバイルサービスの境界を曖昧にしていくでしょう。ロボット駐車などのランドサイドイノベーションは非航空系トラフィックをターミナル前面から排除し、ライドヘイリングやマイクロモビリティレーン向けの路肩スペースを確保します。コスト曲線が低下し安全認証が標準化されるにつれ、2031年までにランドサイドソリューションが空港ロボット市場規模においてより大きな割合を占めると予測されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

タイプ別:非ヒューマノイドプラットフォームが主導、ヒューマノイドが加速

非ヒューマノイドプラットフォームは2025年の空港ロボット市場シェアの71.62%を占め、反復作業に最適化された手荷物ソーター、フロアスクラバー、セキュリティパトロールユニットが中心です。信頼性とメンテナンスの容易さがその採用を支えています。それにもかかわらず、会話型AIの成熟とハードウェアコストの低下に伴い、ヒューマノイドシステムはCAGR 15.28%を示しています。初期段階の展開では、ヒューマノイドロボットが案内を提供する際にインフォメーションデスク周辺での旅客の滞在時間が増加し、間接的に小売支出を押し上げることが示されています。LG Electronics, Inc.やSoftBank Roboticsなどのベンダーは、プラグアンドプレイのアプリケーションキットを備えたモジュール式ヒューマノイドを出荷し、総所有コストの低減を約束しています。

空港事業者は非ヒューマノイドロボットをライフサイクルの簡便さ(標準部品、IP定格ハウジング、実績あるアナリティクスダッシュボード)のために評価しています。一方、ヒューマノイドプラットフォームは空港がイノベーションリーダーとしてブランドを確立するのに役立ちます。騒音に強い音声インターフェースが改善されるにつれ、ヒューマノイドの採用は旅客サービスの均等化を求める地方空港へと旗艦ターミナルを超えて拡大するでしょう。重作業向けの機能的ロボットとエンゲージメント向けのヒューマノイドを組み合わせたブレンドフリートモデルは、高トラフィックハブ内の事実上の標準として進化しています。

最終用途別:セキュリティが主導、清掃が急増

セキュリティソリューションは2025年の収益の31.95%を生み出し、ロボットは継続的なパトロール、ナンバープレート認識、周辺侵入検知を提供しています。KnightscopeのK5ロボットは映像と熱データを指令センターにストリーミングし、人間のパトロールを補完する価値を実証しています。清掃・消毒ロボットは規制上の衛生監査と目に見える安心感の恩恵に後押しされ、CAGR 15.89%で最も急激な成長を記録しています。手荷物取扱いロボティクスは大規模な設置基盤を維持していますが、多くのティア1空港がすでに主要なサブプロセスを自動化しているため、成長は緩やかになっています。

セキュリティ支出は政府の共同資金調達の恩恵を受け、空港の調達リスクを低下させています。清掃ロボットはますますAIによる経路計画と消毒剤投与量の最適化機能を備え、ESGスコアカードに貢献しています。旅客サービスロボット(コンシェルジュ、ウェイファインディング、小売プロモーションユニット)は広告とアップセルコミッションに連動した増分収益を獲得しています。バレーパーキングロボットはニッチではあるものの、希少な土地を収益化し立体駐車場への投資を相殺し、不動産多角化を追求する空港に訴求しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に32.10%のシェアでトップとなり、TSAが義務付ける自動化と国土安全保障の資金調達を反映しています。米国のハブ空港は安全許可が得られると迅速にパイロットプログラムを拡大しており、サンアントニオ国際空港のK5の迅速な導入と更新契約がその証拠です。カナダの大規模施設も同様のパターンに従っていますが、州の承認サイクルが全国展開を遅らせています。サイバーレジリエンスに関する国境を越えた規制の整合がサプライヤーエコシステムをさらに固定化しています。

アジア太平洋はシンガポールのリビングラボ、中国の産業用ロボット輸出の61.5%成長、ANAラウンジ内でのサービスロボット統合を推進する日本に後押しされ、2031年にかけてCAGR 16.68%で最高の成長を記録しています。中国のOEMは国内の生産量を活用してコンポーネントコストを圧縮し、輸入品を下回る価格でASEAN全体の潜在的な購買層を拡大しています。韓国のヒューマノイドロボティクス商業化への取り組みは二国間の空港試験を促進し、顧客体験自動化の最前線に地域を位置づけています。

欧州は厳格な労働安全およびサイバーセキュリティ指令が調達サイクルを長期化させるため、着実ではあるが緩やかな普及を記録しています。しかし、EUのFit-for-55パッケージはロボット式バレーパーキングなどの炭素削減技術を奨励しており、リヨンが2,000台の自動化スロットへ拡大したことにそれが表れています。北欧の空港は労働力不足を緩和するために手荷物取扱いロボットを優先し、南部のハブは熱関連の労働者保護を管理するために屋外清掃に注力しています。中東はプレミアムハブとしての地位を高めるために高プロファイルのコンコースロボットに投資しています。一方、南米は資本予算の制約を受けながらも初期実験段階にとどまっており、地域の旅客数が回復するにつれて加速の兆しを見せています。

競合状況

競争は中程度に分散した状態が続いており、確立された空港ITインテグレーター、産業自動化サプライヤー、ロボティクス専門企業が重複するソリューションスタックで収束しています。SITA N.V.は統合空港管理プラットフォームを活用し、既存の運用データベースに直接接続するロボットをクロスセルすることでミドルウェアの摩擦を最小化しています。Vanderlande Industries B.V.は数十年にわたる手荷物取扱いのドメイン知識を活かし、改修に適したロボット式仕分けアームを提供しています。Stanley Roboticsのような専門参入企業は自律型駐車などの狭いニッチを支配し、高精度ローカリゼーションソフトウェアで差別化しています。

戦略的アライアンスが市場参入の成功を定義しています。SITA N.V.とIDEMIAのパートナーシップはコンピュータービジョンによる手荷物追跡をより広範なデータ交換エコシステムに組み込み、粘着性の高いエンドツーエンドの提案を生み出しています。ハードウェアメーカーはますますオープンAPIアーキテクチャを採用し、空港がベンダーロックインなしにサードパーティのAIアナリティクスを重ねられるようにしています。サービスレベル契約は現在、予知保全とサイバーセキュリティ監視をバンドルし、サプライヤーに年金収入を確立しながら事業者の稼働時間を保証しています。

ULによる公共空間でのサービスロボットの安全基準の公表は認証の調和を始めており、新規参入者の障壁を下げる一方で、既存企業にはコンプライアンスを厳密に文書化するよう圧力をかけています。[3]UL Standards & Engagement、「ロボティクス」、ulse.org アジアのOEMが規模の経済を活用するにつれて価格競争が激化していますが、西側ベンダーはデータ主権の保証と長期的な部品供給を強調することで対抗しています。市場の軌跡は、実績あるハードウェアと空港グレードのサイバーセキュリティおよびライフサイクルサポートを組み合わせられる企業を中心に統合が進むことを示唆しています。

空港ロボット業界のリーダー企業

SITA N.V.

LG Electronics, Inc.

Stanley Robotics

Knightscope, Inc.

CYBERDYNE Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SIMPPLE Ltd.はシンガポールの国際空港に自律型清掃ロボットを供給する52万4,000米ドルの契約を受注しました。これはシンガポール空港当局からSIMPPLE Ltd.に1年以内に授与された2件目の契約です。

- 2024年11月:SIMPPLE Ltd.はシンガポールの国際空港ターミナルの一つに自律型清掃ロボットを供給する40万米ドルの契約を獲得しました。

世界の空港ロボット市場レポートの範囲

空港ロボットは最先端のイノベーションとして、世界中の空港でデビューを飾っています。これらのロボットは空港運営を変革し、長年にわたって人間の従業員が担ってきた役割を担う可能性があります。AIを活用し、空港は清掃、セキュリティ、手荷物取扱いなどの従来の業務だけでなく、高度な旅客アシスタントとしてのロボットの可能性を探っています。空港ロボットの市場は多様であり、バレーパーキングやセキュリティから搭乗券のスキャンや高度な手荷物取扱いシステムの実装まで、幅広い用途をカバーしています。

空港ロボット市場は用途と地域によってセグメント化されています。用途別では、市場はランドサイドとターミナルにセグメント化されています。レポートはまた、異なる地域の主要国における市場規模と予測もカバーしています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| ランドサイド |

| ターミナル |

| ヒューマノイド |

| 非ヒューマノイド |

| 空港セキュリティ |

| バレーパーキング |

| 手荷物取扱い |

| 清掃・消毒 |

| 旅客サービス/案内 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | ランドサイド | ||

| ターミナル | |||

| タイプ別 | ヒューマノイド | ||

| 非ヒューマノイド | |||

| 最終用途別 | 空港セキュリティ | ||

| バレーパーキング | |||

| 手荷物取扱い | |||

| 清掃・消毒 | |||

| 旅客サービス/案内 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

空港ロボット市場の現在の評価額はいくらですか?

空港ロボット市場規模は2026年に14億7,000万米ドルです。

空港ロボットの需要はどのくらいの速さで成長すると予想されますか?

収益は2026年から2031年にかけてCAGR 13.65%を記録する見込みです。

現在支出をリードしている用途セグメントはどれですか?

ターミナルに特化した導入が世界収益の68.35%のシェアを保持しています。

空港ロボティクスの最も急速に成長している採用地域はどこですか?

アジア太平洋は2031年にかけてCAGR 16.68%で拡大しています。

最も強い成長見通しを示す最終用途分野はどれですか?

清掃・消毒ロボットはCAGR 15.89%で成長すると予測されています。

最終更新日: