航空機用窓およびフロントガラス市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

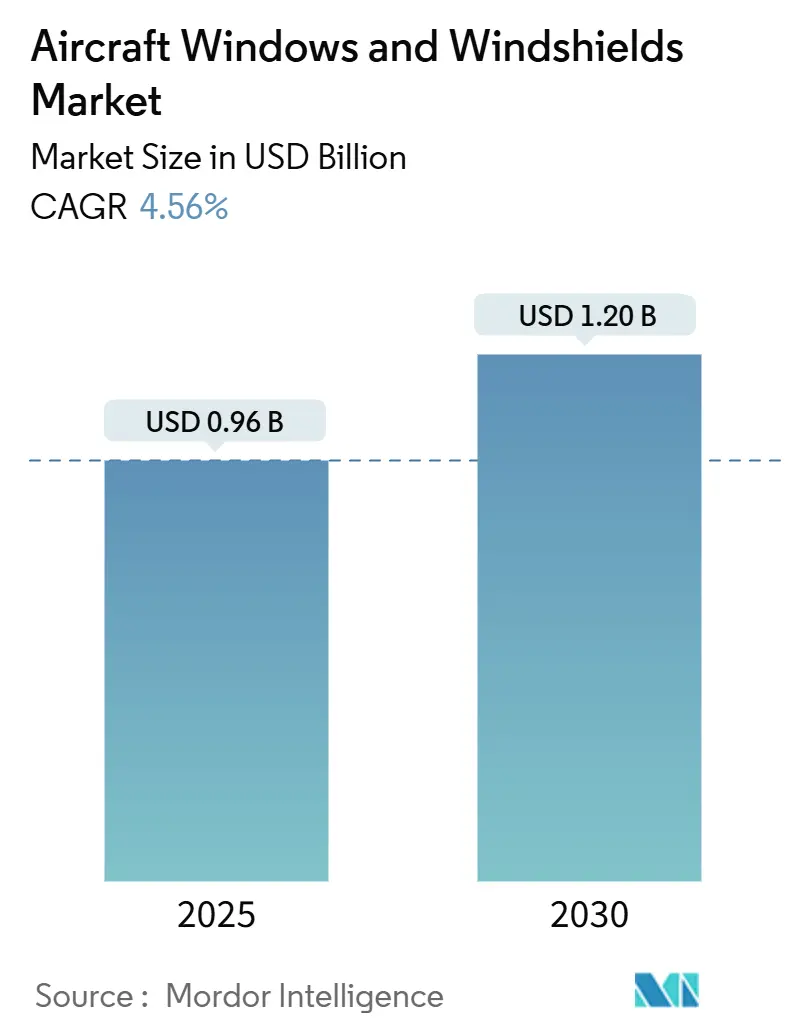

| 市場規模 (2025) | 0.96 十億米ドル |

| 市場規模 (2030) | 1.20 十億米ドル |

| 成長率 (2025 - 2030) | 4.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用窓およびフロントガラス市場分析

航空機用窓およびフロントガラス市場規模は2025年にUSD 9億6,000万に達し、2030年までにCAGR 4.56%でUSD 12億に拡大すると予測されており、世界の民間航空の持続的な成長と老朽化した機体の堅調な更新サイクルを反映しています。現在の需要は、新型ジェット機の加速する生産レートに対応するOEM向け装備と、航空機の長期運用化に支えられた着実に拡大するアフターマーケットという2つの並行する収益源に支えられています。Boeingの2043年までに43,975機を納入するという見通しと、Airbusの2025年から2044年にかけて43,420機を納入するという予測は、長期にわたる生産拡大サイクルを示しており、あらゆる透明部品カテゴリーにわたってOEM数量を押し上げています。客室窓はすでに最大の透明部品セグメントであり、乗客の快適性を向上させる航空会社の改修工事から恩恵を受けています。一方、コックピット用フロントガラスは、ヘッドアップディスプレイ(HUD)の統合と厳格化する耐衝撃基準を通じて進化しています。ポリカーボネートグレードが軽量化の面で最も急速な伸びを示す中、材料革新が競争環境を再形成しています。認証上のハードルが既存サプライヤーを固定化しているため、サプライヤーの集中度は中程度に維持されていますが、スマートウィンドウ技術が機動力のある新規参入者にプレミアムな機会を創出しています。

主要レポートのポイント

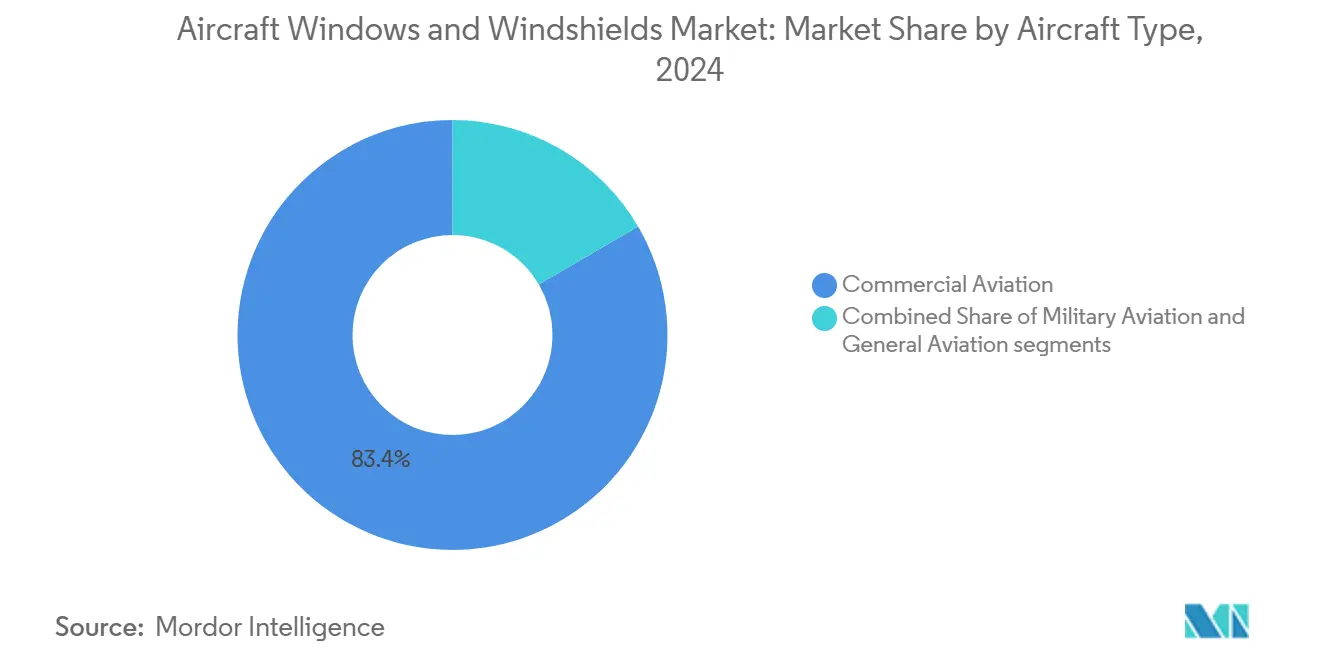

- 航空機タイプ別では、民間航空が2024年の航空機用窓およびフロントガラス市場シェアの83.42%を占め、2030年に向けてCAGR 5.12%で進展しています。

- 透明部品タイプ別では、客室窓が2024年に63.44%の収益シェアを獲得し、コックピット用フロントガラスは2030年までCAGR 5.42%で進展しています。

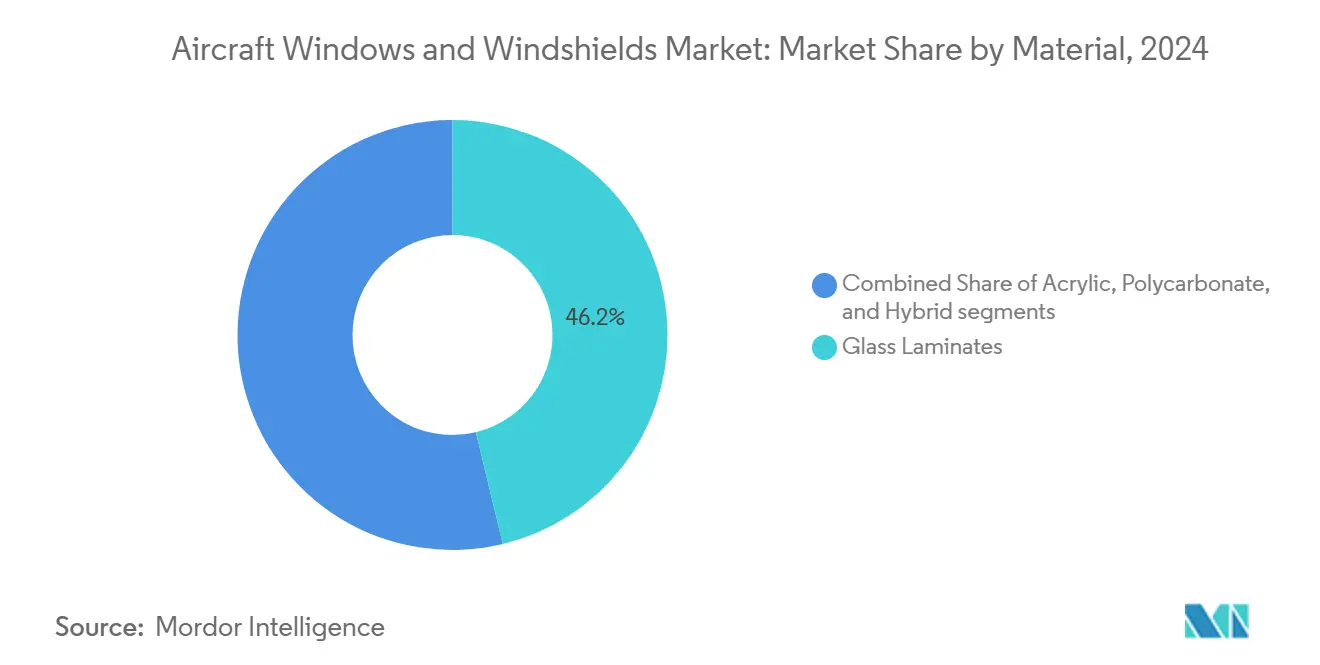

- 材料別では、ガラスラミネートが2024年の航空機用窓およびフロントガラス市場で46.24%のシェアを占め、ポリカーボネートは2025年から2030年にかけてCAGR 6.21%で成長すると予測されています。

- エンドマーケット別では、OEMチャネルが2024年の金額の58.76%を占めましたが、アフターマーケットは2030年に向けてCAGR 6.37%で拡大すると予測されています。

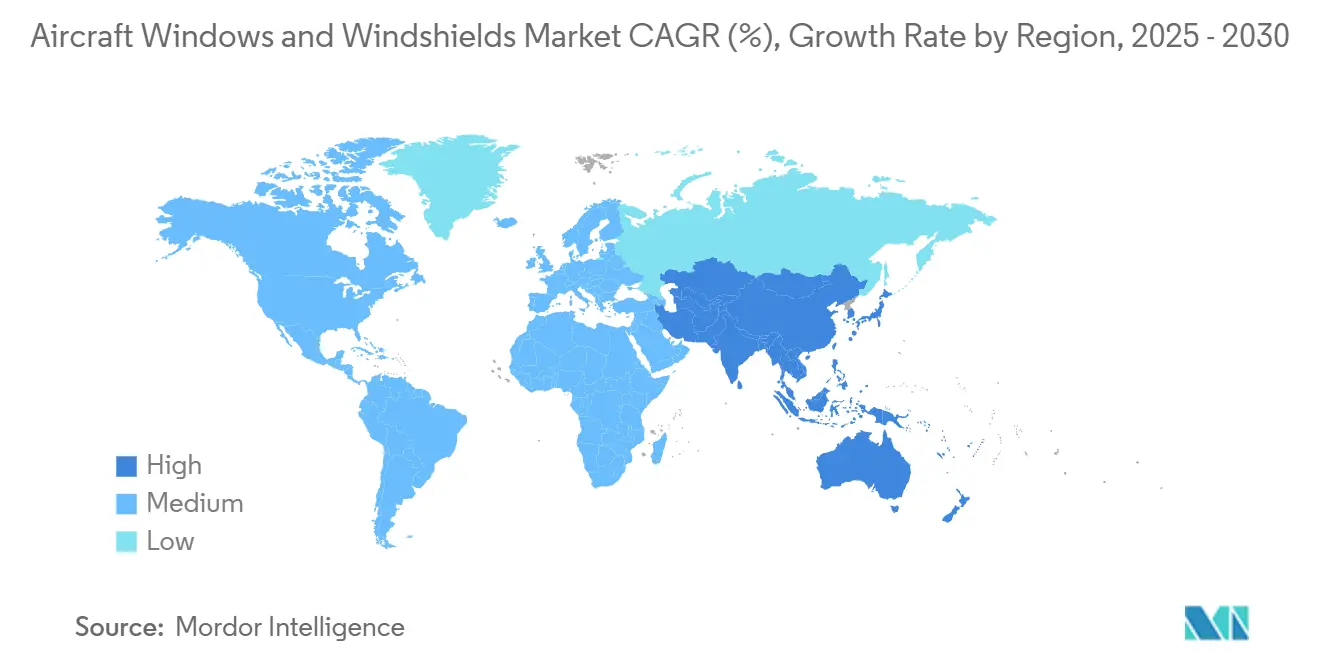

- 地域別では、北米が2024年に37.65%のシェアでリードし、アジア太平洋は2030年までに最速のCAGR 6.12%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機用窓およびフロントガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界の民間航空機機体の拡大 | +1.8% | アジア太平洋および中東が主導するグローバル | 中期(2~4年) |

| 老朽化したナローボディ航空機プラットフォームからの更新需要 | +1.2% | 北米および欧州が中心、アジア太平洋への波及 | 短期(2年以内) |

| 航空機透明部品のメンテナンスおよび改修需要の増加 | +0.9% | グローバル、成熟市場に集中 | 長期(4年以上) |

| 燃費効率のための軽量・耐久性に優れた窓材料の進歩 | +0.7% | グローバル、プレミアムセグメントでの早期採用 | 中期(2~4年) |

| 現代の航空機客室へのスマートウィンドウ技術の統合拡大 | +0.5% | 北米および欧州での早期採用、アジア太平洋が追随 | 長期(4年以上) |

| 耐衝撃グレージングシステムの開発を促進する安全要件の強化 | +0.4% | グローバル、FAAおよびEASAによる規制上の影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界の民間航空機機体の拡大

急増する機体需要が航空機用窓およびフロントガラス市場の主要な原動力となっています。Airbusは2043年までにアジア太平洋だけで19,500機の新型ジェット機が必要と推定しており、これは世界需要の46%に相当します。Boeingの世界全体で43,975機を納入するという対応する予測は、ナローボディおよびワイドボディカテゴリー全体にわたって透明部品数量を押し上げる10年にわたる生産ブームを強調しています。ナローボディプログラムは予測納入数の約68%を占め、標準的な客室窓への大量需要を固定化しています。一方、中東の航空会社は2035年まで年率5.1%で機体を拡大しており、OEM受注残にさらなる重みを加えています。[1]Zawya、「中東の機体は年率5.1%で拡大」、zawya.com これらの軌跡は、特にAirbusおよびBoeingの単通路機生産レートに連携したサプライヤーにとって、持続可能なサプライヤーベースラインを生み出しています。

老朽化したナローボディ航空機プラットフォームからの更新需要

航空会社は次世代モデルから得られる最大25%の燃料消費削減を実現するために、旧型ナローボディ機を更新しています。Airbusは2044年までに18,930機が旧型ジェット機を置き換えると予測しており、認証済み透明部品のアフターマーケット取引の大きなプールを確保しています。コンポーネントMRO収益はすでにパンデミック前の水準を上回って推移しており、機体重整備の0.6%に対してCAGR 4.3%で増加しており、コックピット用フロントガラスの修理および客室窓の改修需要を高めるトレンドとなっています。[2]Solomon Partners、「世界航空アフターマーケットレポート2024」、aviationpros.com PPGのFAA承認済みA320スライディングウィンドウ修理サービスのようなプログラムは、既存サプライヤーが認証の専門知識とコスト削減ソリューションを組み合わせることでシェアを維持する方法を示しています。

航空機透明部品のメンテナンスおよび改修需要の増加

航空会社が運営コストの削減を追求する中、使用済み整備可能材料(USM)の数量は2024年に前年比約50%増加し、透明部品はUSMバスケットの目立つシェアを占めています。2024年の金額の41.24%に相当するアフターマーケットは、光学的透明度と構造健全性の検査サイクルがFAA勧告回状25.775-1の下で厳格化されているため、OEM納入を上回るペースで成長すると予測されています。Saint-GobainのSchneider Electricとのガラスライン向けソフトウェアなどの自動化イニシアチブはダウンタイムを削減し製品の一貫性を向上させ、改修プログラムのターンアラウンドを迅速化しています。PMAの浸透率はアフターマーケット支出の約2%と依然として低水準ですが、航空会社に30~40%の価格軽減をもたらし、承認を取得した新技術ベンダーにとっての潜在的な参入経路を切り開いています。

燃費効率のための軽量・耐久性に優れた窓材料の進歩

航空会社はあらゆる重量のキログラムを精査しているため、バードストライク基準を満たしながら質量を削減するポリカーボネート配合物への需要が高まっています。ポリカーボネートのCAGR 6.21%は他のいかなる材料クラスをも上回り、耐衝撃強度と燃費節約のための軽量化を実現しています。エレクトロクロミックポリマーの研究では、400℃を超える熱安定性を持ちながら最大97%の光学コントラストが実証されており、調光、UV遮断、熱制御を一つのアセンブリに融合した多機能透明部品への道を開いています。すでにB787向けに電子調光窓を供給しているGentexは年間5,000万個以上のデバイスを出荷しており、航空宇宙グレードのスマートウィンドウの規模が商業的に実現可能であることを示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期にわたる認証および規制承認のタイムライン | -0.8% | グローバル、FAAおよびEASAの管轄区域が最も影響を受ける | 長期(4年以上) |

| 航空宇宙グレード原材料価格の変動 | -0.6% | グローバル、サプライチェーン集中リスクあり | 短期(2年以内) |

| 世界のITOおよびゴールドコーティング蒸着施設の能力制限 | -0.4% | グローバル、専門工場に集中 | 中期(2~4年) |

| センサー統合型航空機窓に対するサイバーセキュリティ要件の高度化 | -0.2% | 北米および欧州の規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期にわたる認証および規制承認のタイムライン

長期化する認証プロセスが製品刷新サイクルを遅らせ、開発コストを押し上げることで、航空機用窓およびフロントガラス市場へのイノベーション普及速度を低下させています。補足型式証明(STC)の文書化には9〜12ヶ月を要する場合があり、コンプライアンス専門チームを持たない中小規模の参入者を遠ざけています。スマートウィンドウについては、構造基準とサイバーセキュリティ強化基準の両方を満たす必要があるため、複雑さがさらに増しています。その結果、OEMは既存サプライヤーを優先する傾向があり、競争が制限され、価格圧力が緩和されています。

航空宇宙グレード原材料価格の変動

航空宇宙グレードのガラス、ポリカーボネート樹脂、導電性コーティングの価格変動は、特に2~3年先の価格を固定する長期OEM契約においてマージンを圧迫します。特殊ITOおよびゴールドコーティング施設におけるサプライチェーンの集中はリスクへのエクスポージャーを悪化させ、メーカーはコストをヘッジするか契約途中で条項を再交渉することを余儀なくされます。突然の価格急騰の時期には、オペレーターが不要不急のメンテナンスを延期するため、改修プログラムが遅延し、アフターマーケットの勢いが一時的に鈍化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:民間航空が市場リーダーシップを牽引

AirbusおよびBoeingの単通路機受注残が膨らむ中、民間セグメントは2030年までCAGR 5.12%で成長すると予測されています。ナローボディプログラムは急増する短距離路線ネットワークにより数量でリードしていますが、ワイドボディはコックピットおよび客室窓の面積が大きいため、1機あたりのドル換算の内容が高くなっています。予算サイクルが成長を抑制しているものの、軍用機体はロータークラフトの寿命延長および特殊任務への転換から恩恵を受け、安定したベースラインを維持しています。

北米およびアジア太平洋の航空会社が運営コスト上の優位性のために機体更新を優先しているため、民間納入が市場シェアの83.42%を占めています。航空機用窓およびフロントガラス市場は、格安航空会社(LCC)が客室をアップグレードしてブランディング効果のためにLEDバックライト付きシェードレス窓を導入するにつれて、改修支出を引き続き引き付けています。ビジネスジェットおよび新興のeVTOLプラットフォームは、パノラマポリカーボネートドームや拡張現実ディスプレイがテスト中であるなど、イノベーションのサンドボックスを提供していますが、収益のシェアはまだ小さいです。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

透明部品タイプ別:客室窓がリードし、コックピットでのイノベーションが進展

客室窓は2024年の航空機用窓およびフロントガラス市場規模の63.44%を占め、単通路機および双通路機プログラム全体での高い数量を反映しています。航空会社がネットプロモータースコアを向上させるために標準窓を調光可能または大口径タイプに改修するにつれて、成長は堅調に推移しています。

分母は小さいものの、コックピット用フロントガラスはヘッドアップディスプレイインターフェースと高度な加熱グリッドが新しい設計を必要とするため、CAGR 5.42%で最も成長の速い透明部品と予測されています。バードストライク耐性に関する規制が厳格化されるにつれて、航空機用窓およびフロントガラス市場は恩恵を受け、早期更新サイクルが促進されています。緊急出口などのその他の透明部品は、裁量的なアップグレードではなく主に義務的な検査カレンダーによって管理される一貫したニッチを維持しています。

材料別:ポリカーボネートの成長にもかかわらずガラスラミネートがリーダーシップを維持

ガラスラミネートは2024年に46.24%のシェアを保持していますが、二桁台の軽量化を約束するポリカーボネートに対して漸進的なシェアを失っています。高強度ガラスは熱勾配と衝撃荷重が最も厳しいコックピットゾーンに不可欠であり、その主要な地位を維持しています。

CAGR 6.21%で進展するポリカーボネートパネルは、航空会社の脱炭素化コミットメントに沿った優先事項である燃料消費削減につながる軽量化を実現します。コストが低いため、アクリルグレードは一般航空およびロータークラフト形式に根強く残っています。ハイブリッド多層ソリューションは、ガラスの耐傷性とポリカーボネートの強靭性を融合するブリッジ技術として登場し、航空機用窓およびフロントガラス市場における次の研究開発の波を支えています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドマーケット別:OEMの優位性とアフターマーケットの加速

堅調なジェット旅客機生産レートにより、OEM出荷は2024年収益の58.76%を占めました。しかし、アフターマーケットはCAGR 6.37%でより速く動いており、複数の地域で平均機齢が11年を超える老朽化した機体によって牽引されています。

安全義務は光学的ヘイズおよびマイクロクラックに関する定期的な透明部品検査を要求し、交換販売を刺激しています。航空会社は利用可能な場合にFAA承認済み修理品およびPMA部品をますます選択しており、コスト最適化された調達への微妙ながら着実なシフトを浮き彫りにしています。したがって、航空機用窓およびフロントガラス市場は高マージンの交換作業と数量主導のOEMラインのバランスを取り、既存サプライヤーと新規参入者に多様化した収益見通しを生み出しています。

地域分析

北米は世界収益の37.65%を占め、根付いた製造クラスターと密な航空会社ネットワークを反映しています。絶対的な成長は緩やかですが、この地域が最も古い飛行機体の一つを運用しているため、アフターマーケットの強度は高くなっています。

アジア太平洋は2043年までに19,500機の新型ジェット機を必要とする前例のない航空機パイプラインを背景に、CAGR 6.12%で拡大する突出した地域です。[3]Airbus、「2024年世界市場予測」、airbus.com 欧州は成熟しながらも技術的に豊かな基盤を持ち、強化ガラスラミネートおよびエレクトロクロミックサブアセンブリの高付加価値輸出を支えています。同時に、中東の航空会社は機体のアップグレードを継続しており、ワイドボディ透明部品の需要を維持しています。南米およびアフリカは現在の数量では後れを取っていますが、空港インフラと資金調達の枠組みが深まれば長期的な潜在力を提供します。

競争環境

サプライヤーの集中度は中程度であり、上位5社が合計50%超のシェアを保有しています。PPG Industriesは3億USDの航空宇宙受注残と世界規模の修理ステーションネットワークを通じてリードしており、航空会社のハブに近い位置を維持しています。Saint-Gobainは分野横断的なグレージングの専門知識を活用し、最近ではフラットガラス生産ラインの立ち上げ時間を半減させる自動化を導入しました。[4]Glass on Web、「Schneider ElectricとSaint-Gobainの自動化イニシアチブ」、glassonweb.com

技術的差別化が鮮明になっています。Gentexは数千万個の調光デバイスを出荷し、エレクトロクロミック窓を支配しています。垂直統合が主流の戦略であり、リーダー企業はコーティング蒸着、オートクレーブラミネーション、認証試験を社内に取り込み、知的財産を保護してリードタイムを短縮しています。

航空機用窓およびフロントガラス業界のリーダー企業

PPG Industries, Inc.

Gentex Corporation

The NORDAM Group LLC

Saint-Gobain Aerospace (Saint-Gobain Group)

GKN Aerospace Services Limited (Melrose plc)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Gentex Corporationは、より大きなアクティブエリアと改善されたスイッチング速度を特徴とする航空宇宙向け次世代調光ガラス製品を発表しました。

- 2025年1月:Delta Air LinesとAirbusは、持続可能な航空燃料(SAF)およびUpNextテクノロジーデモンストレーターに関する協力を拡大しました。

- 2024年3月:MITは複合ラミネートを強化するナノステッチング技術を発表し、将来の窓の亀裂耐性を向上させました。

世界の航空機用窓およびフロントガラス市場レポートの調査範囲

| 民間航空 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 民間ヘリコプター |

| 客室窓 |

| コックピット用フロントガラス |

| その他 |

| ガラスラミネート |

| アクリル |

| ポリカーボネート |

| ハイブリッド |

| OEM(完成品メーカー) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 航空機タイプ別 | 民間航空 | ナローボディ | |

| ワイドボディ | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 民間ヘリコプター | |||

| 透明部品タイプ別 | 客室窓 | ||

| コックピット用フロントガラス | |||

| その他 | |||

| 材料別 | ガラスラミネート | ||

| アクリル | |||

| ポリカーボネート | |||

| ハイブリッド | |||

| エンドマーケット別 | OEM(完成品メーカー) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年の航空機用窓およびフロントガラス市場の予測値は?

航空機用窓およびフロントガラス市場は、CAGR 4.56%に支えられ、2030年までにUSD 12億に達すると予測されています。

透明部品への需要が最も高い航空機セグメントはどれですか?

民間ジェット機が需要をリードしており、2024年に83.42%のシェアを占め、AirbusおよびBoeingの単通路機プログラムが拡大するにつれて成長を続けています。

ポリカーボネート透明部品が普及している理由は何ですか?

ポリカーボネートは大幅な軽量化と優れた耐衝撃性を提供し、従来のガラスラミネートを上回るCAGR 6.21%を牽引しています。

航空機用窓およびフロントガラスで最も速く成長すると予測されている地域はどこですか?

アジア太平洋は19,500機の新型航空機への需要に支えられ、2030年までCAGR 6.12%で成長すると予測されています。

スマートウィンドウは透明部品の仕様にどのような影響を与えていますか?

電子調光窓は乗客の快適性と運航効率を向上させ、航空会社が客室を改修し、OEMが新造機にこの技術を統合することを促しています。

新しい透明部品技術の急速な採用を妨げているものは何ですか?

長期にわたる認証サイクルと新興のサイバーセキュリティ基準がコストと時間を増加させ、小規模サプライヤーの迅速な市場参入を阻害しています。

最終更新日: