Marktgröße und Marktanteil für Flugzeugfenster und Windschutzscheiben

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

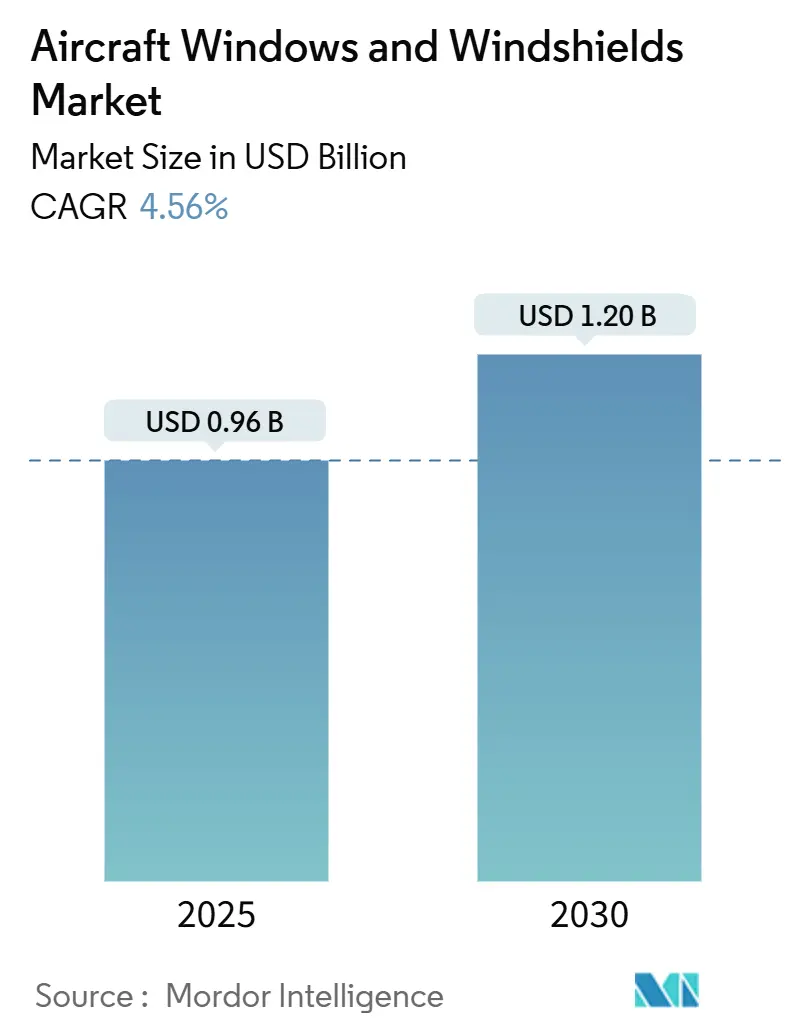

| Marktgröße (2025) | 0.96 Milliarden US-Dollar |

| Marktgröße (2030) | 1.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugfenster und Windschutzscheiben von Mordor Intelligence

Die Marktgröße für Flugzeugfenster und Windschutzscheiben erreichte im Jahr 2025 einen Wert von 0,96 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,56 % auf 1,20 Milliarden USD bis 2030 wachsen, was das anhaltende Wachstum der globalen Zivilluftfahrt und den robusten Ersatzzyklus alternder Flotten widerspiegelt. Die aktuelle Nachfrage stützt sich auf zwei parallele Einnahmequellen: Erstausrüstungslieferungen für die sich beschleunigenden Produktionsraten neuer Flugzeuge sowie einen stetig wachsenden Aftermarket, der durch längere Betriebslebensdauern von Flugzeugen gestützt wird. Boeings Ausblick auf 43.975 Auslieferungen bis 2043 und Airbus' Prognose von 43.420 Auslieferungen im Zeitraum 2025–2044 signalisieren einen langanhaltenden Produktionsaufschwung, der die OEM-Volumina in allen Transparenzkategorien steigert. Kabinenfenster, bereits das größte Transparenzsegment, profitieren von Nachrüstungen durch Fluggesellschaften zur Verbesserung des Passagierkomforts, während Cockpit-Windschutzscheiben durch die Integration von Head-up-Displays (HUD) und strengere Aufprallschutzstandards weiterentwickelt werden. Materialinnovationen verändern die Wettbewerbslandschaft, da Polycarbonatqualitäten die schnellsten Zuwächse bei der Gewichtsreduzierung verzeichnen. Eine moderate Lieferantenkonzentration bleibt bestehen, da Zertifizierungshürden etablierte Anbieter absichern, während intelligente Fenstertechnologien Premiumchancen für agile Neueinsteiger schaffen.

Wesentliche Erkenntnisse des Berichts

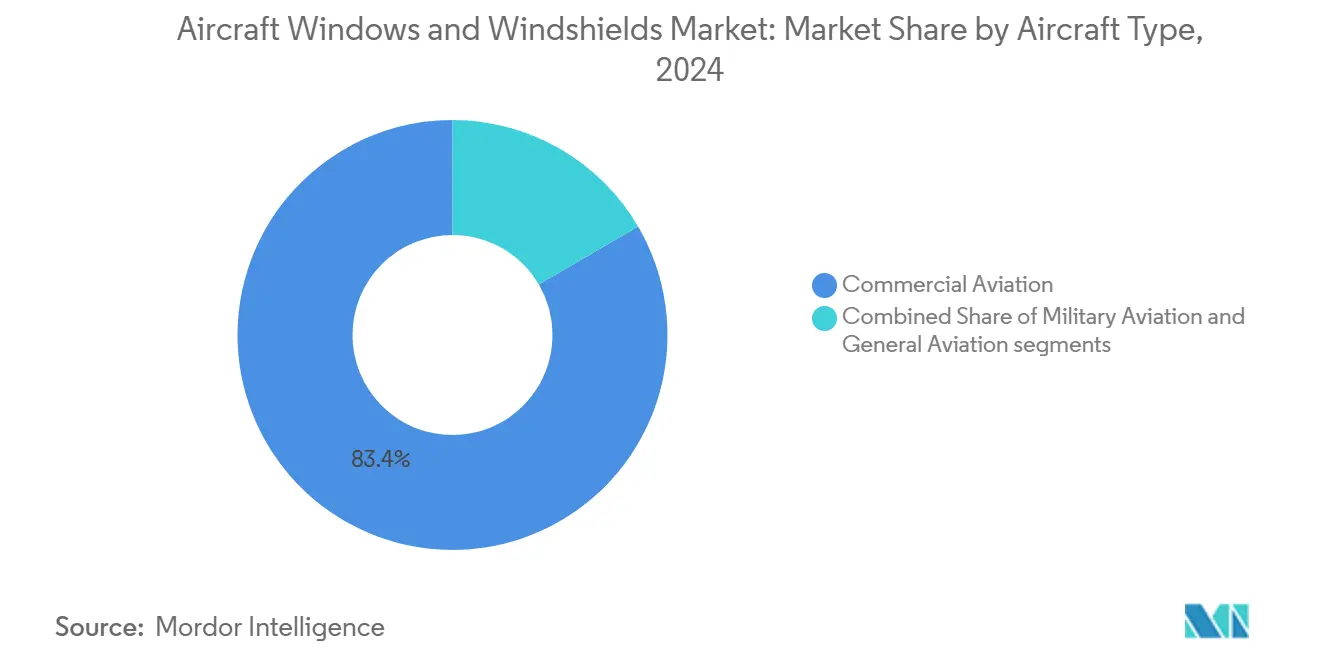

- Nach Flugzeugtyp hielt die Zivilluftfahrt im Jahr 2024 einen Marktanteil von 83,42 % am Markt für Flugzeugfenster und Windschutzscheiben und entwickelt sich bis 2030 mit einer CAGR von 5,12 %.

- Nach Transparenztyp entfielen im Jahr 2024 63,44 % des Umsatzanteils auf Kabinenfenster, während Cockpit-Windschutzscheiben bis 2030 mit einer CAGR von 5,42 % wachsen.

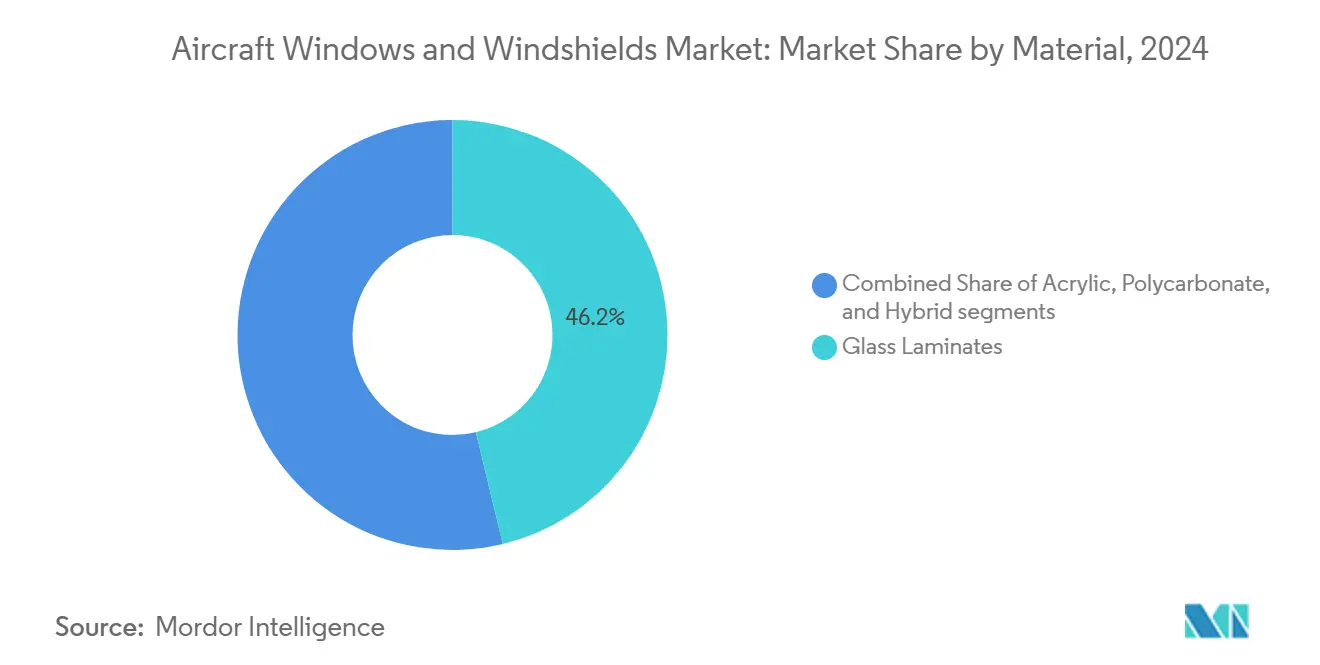

- Nach Material hielten Glaslaminate im Jahr 2024 einen Anteil von 46,24 % am Markt für Flugzeugfenster und Windschutzscheiben, während Polycarbonat zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,21 % wachsen wird.

- Nach Endmarkt entfielen im Jahr 2024 58,76 % des Wertes auf OEM-Kanäle, während der Aftermarket bis 2030 voraussichtlich mit einer CAGR von 6,37 % wachsen wird.

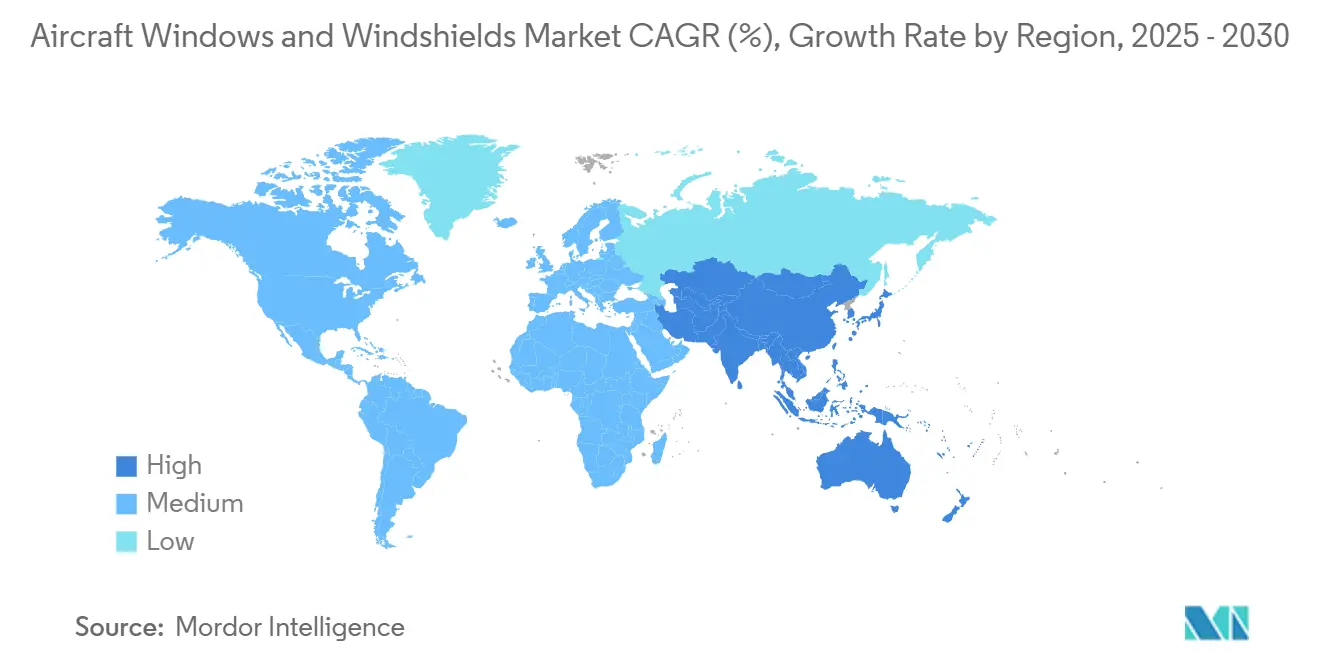

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 37,65 %; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 6,12 % bis 2030 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Flugzeugfenster und Windschutzscheiben

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der globalen Zivilluftfahrtflotte | +1.8% | Global, mit Asien-Pazifik und dem Nahen Osten als führende Regionen | Mittelfristig (2–4 Jahre) |

| Ersatznachfrage durch alternde Schmalrumpfflugzeugplattformen | +1.2% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Wartung und Nachrüstung von Flugzeugtransparenzen | +0.9% | Global, konzentriert in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei leichten, langlebigen Fenstermaterialien für Kraftstoffeffizienz | +0.7% | Global, frühe Einführung in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration intelligenter Fenstertechnologien in modernen Flugzeugkabinen | +0.5% | Frühe Einführung in Nordamerika und Europa, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Verschärfte Sicherheitsanforderungen treiben die Entwicklung aufprallresistenter Verglasungssysteme voran | +0.4% | Global, regulatorischer Einfluss durch FAA und EASA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der globalen Zivilluftfahrtflotte

Der steigende Flottenbedarf ist der primäre Motor für den Markt für Flugzeugfenster und Windschutzscheiben. Airbus schätzt, dass allein für den Asien-Pazifik-Raum bis 2043 19.500 neue Flugzeuge benötigt werden, was 46 % der globalen Nachfrage entspricht. Boeings entsprechende globale Prognose von 43.975 Auslieferungen unterstreicht einen jahrzehntelangen Produktionsboom, der die Transparenzvolumina in den Kategorien Schmalrumpf- und Großraumflugzeuge steigert. Schmalrumpfprogramme machen rund 68 % der prognostizierten Auslieferungen aus und sichern eine hohe Nachfrage nach Standard-Kabinenf enstern. Gleichzeitig expandieren Fluggesellschaften im Nahen Osten ihre Flotten bis 2035 jährlich um 5,1 %, was die OEM-Auftragsbücher weiter stärkt.[1]Zawya, "Flotte im Nahen Osten wächst jährlich um 5,1 %," zawya.com Diese Entwicklungen schaffen eine dauerhafte Lieferantenbasis, insbesondere für jene, die auf die Produktionsraten der Schmalrumpfflugzeuge von Airbus und Boeing ausgerichtet sind.

Ersatznachfrage durch alternde Schmalrumpfflugzeugplattformen

Fluggesellschaften ersetzen ältere Schmalrumpfvarianten, um Kraftstoffeinsparungen von bis zu 25 % durch Modelle der nächsten Generation zu erzielen. Airbus prognostiziert, dass 18.930 Flugzeuge bis 2044 ältere Modelle ersetzen werden, was einen großen Pool an Aftermarket-Transaktionen für zertifizierte Transparenzen sicherstellt. Die MRO-Umsätze für Komponenten liegen bereits über dem Niveau vor der Pandemie und wachsen mit einer CAGR von 4,3 % im Vergleich zu 0,6 % bei schweren Zellenwartungen – ein Trend, der die Nachfrage nach Reparaturen von Cockpit-Windschutzscheiben und Nachrüstungen von Kabinenf enstern steigert.[2]Solomon Partners, "Global Aviation Aftermarket Report 2024," aviationpros.com Programme wie PPGs FAA-zugelassener Reparaturservice für Schiebefenster des A320 veranschaulichen, wie etablierte Anbieter ihren Marktanteil durch die Bündelung von Zertifizierungsexpertise mit kostensparenden Lösungen sichern.

Steigende Nachfrage nach Wartung und Nachrüstung von Flugzeugtransparenzen

Das Volumen gebrauchter, verwendbarer Materialien (USM) wuchs im Jahr 2024 um rund 50 % im Jahresvergleich, da Fluggesellschaften schlankere Betriebskosten anstrebten, und Transparenzen nehmen einen sichtbaren Anteil am USM-Korb ein. Der Aftermarket, der 41,24 % des Wertes im Jahr 2024 ausmacht, wird voraussichtlich die OEM-Auslieferungen übertreffen, da die Inspektionszyklen für optische Klarheit und strukturelle Integrität unter dem FAA Advisory Circular 25.775-1 strenger werden. Automatisierungsinitiativen wie die Glaslinien-Software von Saint-Gobain mit Schneider Electric reduzieren Ausfallzeiten und verbessern die Produktkonsistenz, was eine schnellere Abwicklung von Nachrüstprogrammen ermöglicht. Der PMA-Anteil bleibt mit rund 2 % der Aftermarket-Ausgaben gering, bietet Fluggesellschaften jedoch eine Preisersparnis von 30 bis 40 % und eröffnet potenziellen Markteintrittskanälen für neue Technologieanbieter, die Zulassungen erhalten.

Fortschritte bei leichten, langlebigen Fenstermaterialien für Kraftstoffeffizienz

Fluggesellschaften prüfen jedes Kilogramm Gewicht, daher sind Polycarbonatformulierungen, die die Masse reduzieren und gleichzeitig Vogelschlagstandards erfüllen, sehr gefragt. Die CAGR von 6,21 % bei Polycarbonat übertrifft alle anderen Materialklassen und bietet Aufprallstärke sowie kraftstoffsparende Gewichtsreduzierungen. Forschungen zu elektrochromen Polymeren haben einen optischen Kontrast von bis zu 97 % bei einer thermischen Stabilität von über 400 °C nachgewiesen, was Wege zu multifunktionalen Transparenzen eröffnet, die Abdunkelung, UV-Filterung und Wärmeregelung in einer Baugruppe vereinen. Gentex, das bereits elektronisch dimmbare Fenster für die B787 liefert, versendet jährlich mehr als 50 Millionen Geräte und zeigt damit, dass die Skalierung intelligenter Fenster in Luftfahrtqualität kommerziell realisierbar ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Zertifizierungs- und Regulierungsgenehmigungsverfahren | -0.8% | Global, FAA- und EASA-Zuständigkeitsbereiche am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise in Luftfahrtqualität | -0.6% | Global, mit Risiken der Lieferkettenkonzentration | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsbeschränkungen bei globalen ITO- und Goldbeschichtungsanlagen | -0.4% | Global, konzentriert in spezialisierten Anlagen | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheitsanforderungen für sensorintegrierte Flugzeugfenster | -0.2% | Regulatorischer Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Zertifizierungs- und Regulierungsgenehmigungsverfahren

Verlängerte Zertifizierungszyklen verlangsamen die Produkterneuerungszyklen und erhöhen die Entwicklungskosten, wodurch die Geschwindigkeit, mit der Innovationen in den Markt für Flugzeugfenster und Windschutzscheiben vordringen, verringert wird. Die Dokumentation für ergänzende Musterzulassungen (STCs) kann sich über 9 bis 12 Monate erstrecken, was kleinere Marktteilnehmer ohne umfangreiche Compliance-Teams abschreckt. Die Komplexität ist bei intelligenten Fenstern höher, da diese sowohl strukturelle als auch Anforderungen an die Cybersicherheit erfüllen müssen. Infolgedessen bevorzugen OEMs etablierte Lieferanten, was den Wettbewerb einschränkt und den Preisdruck mäßigt.

Volatilität der Rohstoffpreise in Luftfahrtqualität

Schwankende Preise für Glas in Luftfahrtqualität, Polycarbonatharze und leitfähige Beschichtungen belasten die Margen, insbesondere bei langfristigen OEM-Verträgen, die die Preisgestaltung zwei bis drei Jahre im Voraus festlegen. Die Lieferkettenkonzentration bei spezialisierten ITO- und Goldbeschichtungsanlagen verschärft das Risiko und zwingt Hersteller dazu, Kosten abzusichern oder Klauseln während der Vertragslaufzeit neu zu verhandeln. Phasen plötzlicher Preisspitzen können Nachrüstprogramme verzögern, da Betreiber nicht wesentliche Wartungsarbeiten aufschieben und damit den Aftermarket-Schwung vorübergehend bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Zivilluftfahrt treibt die Marktführerschaft voran

Das Zivilsegment wird voraussichtlich bis 2030 mit einer CAGR von 5,12 % wachsen, da die Auftragsbestände für Schmalrumpfflugzeuge von Airbus und Boeing anschwellen. Schmalrumpfprogramme führen volumenmäßig aufgrund der wachsenden Kurzstreckennetze, während Großraumflugzeuge aufgrund größerer Cockpit- und Passagierfensterflächen einen höheren Dollarinhalt pro Flugzeugset liefern. Obwohl Budgetzyklen das Wachstum begrenzen, halten Militärflotten eine stabile Basis aufrecht, von der Lebensverlängerungsprogramme für Drehflügler und Sondermissionsumrüstungen profitieren.

Zivilauslieferungen dominieren mit 83,42 % des Marktanteils, da Fluggesellschaften in Nordamerika und Asien-Pazifik die Flottenerneuerung für Betriebskostenvorteile priorisieren. Der Markt für Flugzeugfenster und Windschutzscheiben zieht weiterhin Nachrüstausgaben an, da Billigfluggesellschaften Kabinen aufrüsten und LED-hinterleuchtete schattenlose Fenster für Markenwirkung einführen. Geschäftsreiseflugzeuge und aufkommende eVTOL-Plattformen bieten einen Innovationsrahmen mit panoramischen Polycarbonat-Kuppeln und Augmented-Reality-Displays in der Erprobung, stellen jedoch noch einen bescheidenen Umsatzanteil dar.

Nach Transparenztyp: Kabinenf enster führen mit Cockpit-Innovation

Kabinenf enster machten im Jahr 2024 63,44 % der Marktgröße für Flugzeugfenster und Windschutzscheiben aus, was ihr hohes Volumen bei Schmalrumpf- und Zweigangprogrammen widerspiegelt. Das Wachstum bleibt solide, da Fluggesellschaften Standard-Fenster mit dimmbaren oder größeren Öffnungsvarianten nachrüsten, um den Net Promoter Score zu verbessern.

Obwohl sie einen kleineren Anteil repräsentieren, werden Cockpit-Windschutzscheiben mit einer CAGR von 5,42 % als die am schnellsten wachsende Transparenz prognostiziert, da Head-up-Display-Schnittstellen und fortschrittliche Heizgitter neue Designs erfordern. Der Markt für Flugzeugfenster und Windschutzscheiben profitiert davon, dass die Vorschriften zur Vogelschlagüberlebensfähigkeit verschärft werden und frühere Ersatzzyklen gefördert werden. Andere Transparenzen, wie Notausgänge, behalten eine konsistente Nische, die weitgehend durch obligatorische Inspektionskalender und nicht durch diskretionäre Upgrades bestimmt wird.

Nach Material: Glaslaminate behalten die Führung trotz Polycarbonatwachstum

Glaslaminate hielten im Jahr 2024 einen Anteil von 46,24 %, verlieren jedoch schrittweise Marktanteile an Polycarbonate, die zweistellige Gewichtseinsparungen versprechen. Hochfestes Glas bleibt für Cockpitbereiche unverzichtbar, wo thermische Gradienten und Aufpralllasten am stärksten sind, was seine führende Position sichert.

Polycarbonatplatten, die mit einer CAGR von 6,21 % wachsen, ermöglichen Gewichtsreduzierungen, die sich in einen geringeren Kraftstoffverbrauch übersetzen – eine Priorität, die mit den Dekarbonisierungsverpflichtungen der Fluggesellschaften übereinstimmt. Aufgrund ihrer geringeren Kosten bleiben Acrylqualitäten in der Allgemeinen Luftfahrt und bei Drehflüglern fest verankert. Hybride Mehrschichtlösungen entstehen als Brückentechnologie, die die Kratzfestigkeit von Glas mit der Zähigkeit von Polycarbonat verbindet und die nächste Welle von Forschung und Entwicklung im Markt für Flugzeugfenster und Windschutzscheiben unterstützt.

Nach Endmarkt: OEM-Dominanz mit Aftermarket-Beschleunigung

Aufgrund stabiler Produktionsraten bei Verkehrsflugzeugen repräsentierten OEM-Lieferungen im Jahr 2024 58,76 % des Umsatzes. Der Aftermarket wächst jedoch schneller mit einer CAGR von 6,37 %, angetrieben durch alternde Flotten, deren Durchschnittsalter in mehreren Regionen 11 Jahre übersteigt.

Sicherheitsvorschriften erfordern regelmäßige Transparenzinspektionen auf optische Trübung und Mikrorisse, was den Ersatzverkauf ankurbelt. Fluggesellschaften wählen zunehmend FAA-zugelassene reparierte Einheiten und PMA-Teile, wenn verfügbar, was eine subtile, aber stetige Verlagerung hin zu kostenoptimierter Beschaffung unterstreicht. Daher balanciert der Markt für Flugzeugfenster und Windschutzscheiben margenstarke Ersatzarbeiten mit volumengetriebenen OEM-Linien und schafft einen diversifizierten Umsatzausblick für etablierte Anbieter und Neueinsteiger.

Geografische Analyse

Nordamerika hielt 37,65 % des globalen Umsatzes, was auf etablierte Fertigungscluster und ein dichtes Fluggesellschaftsnetz zurückzuführen ist. Das absolute Wachstum ist moderat, aber die Aftermarket-Intensität ist hoch, da die Region eine der ältesten fliegenden Flotten betreibt.

Asien-Pazifik ist die herausragende Wachstumsregion und expandiert mit einer CAGR von 6,12 % auf der Grundlage einer beispiellosen Flugzeugpipeline, die bis 2043 19.500 neue Flugzeuge erfordert.[3]Airbus, "2024 Global Market Forecast," airbus.com Europa verfügt über eine reife, aber technologiereiche Basis, die hochwertige Exporte von gehärteten Glaslaminaten und elektrochromen Unterbaugruppen unterstützt. Gleichzeitig rüsten Fluggesellschaften im Nahen Osten ihre Flotten weiter auf, was die Nachfrage nach Großraumflugzeug-Transparenzen aufrechterhält. Südamerika und Afrika liegen beim aktuellen Volumen zurück, bieten jedoch langfristiges Potenzial, sobald die Flughafeninfrastruktur und die Finanzierungsrahmen ausgebaut werden.

Wettbewerbslandschaft

Die Lieferantenkonzentration ist moderat: Die fünf größten Anbieter halten zusammen mehr als 50 % des Marktanteils. PPG Industries führt durch einen Auftragsbestand im Luftfahrtbereich von 300 Millionen USD und ein weltumspannendes Netz von Reparaturstationen, das eine enge Anbindung an Fluggesellschafts-Hubs gewährleistet. Saint-Gobain nutzt branchenübergreifende Verglasungsexpertise und hat kürzlich eine Automatisierung eingeführt, die die Inbetriebnahmezeiten in Flachglasproduktionslinien halbiert.[4]Glass on Web, "Schneider Electric & Saint-Gobain Automatisierungsinitiative," glassonweb.com

Die technologische Differenzierung schärft sich. Gentex dominiert elektrochrome Fenster und hat Dutzende Millionen dimmbarer Geräte ausgeliefert. Vertikale Integration ist die vorherrschende Strategie: Marktführer integrieren Beschichtungsabscheidung, Autoklavenlamination und Zertifizierungstests intern, um geistiges Eigentum zu schützen und Lieferzeiten zu verkürzen.

Marktführer im Bereich Flugzeugfenster und Windschutzscheiben

PPG Industries, Inc.

Gentex Corporation

The NORDAM Group LLC

Saint-Gobain Aerospace (Saint-Gobain Group)

GKN Aerospace Services Limited (Melrose plc)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Gentex Corporation stellte Glasprodukte der nächsten Generation mit dimmbarer Funktion für die Luftfahrt vor, die größere aktive Flächen und verbesserte Schaltgeschwindigkeit aufweisen.

- Januar 2025: Delta Air Lines und Airbus weiteten ihre Zusammenarbeit bei nachhaltigem Flugkraftstoff (SAF) und UpNext-Technologiedemonstratoren aus.

- März 2024: Das MIT kündigte eine Nano-Vernähungstechnik zur Verstärkung von Verbundlaminaten an, die die Rissbeständigkeit für zukünftige Fenster verbessert.

Umfang des globalen Marktberichts für Flugzeugfenster und Windschutzscheiben

| Zivilluftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Sondermissionsflugzeuge | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Kommerzielle Hubschrauber |

| Kabinenf enster |

| Cockpit-Windschutzscheiben |

| Sonstige |

| Glaslaminate |

| Acryl |

| Polycarbonat |

| Hybrid |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Zivilluftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Sondermissionsflugzeuge | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | ||

| Kommerzielle Hubschrauber | |||

| Nach Transparenztyp | Kabinenf enster | ||

| Cockpit-Windschutzscheiben | |||

| Sonstige | |||

| Nach Material | Glaslaminate | ||

| Acryl | |||

| Polycarbonat | |||

| Hybrid | |||

| Nach Endmarkt | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Flugzeugfenster und Windschutzscheiben im Jahr 2030 erreichen?

Es wird prognostiziert, dass der Markt für Flugzeugfenster und Windschutzscheiben bis 2030 einen Wert von 1,20 Milliarden USD erreicht, gestützt durch eine CAGR von 4,56 %.

Welches Flugzeugsegment treibt die höchste Nachfrage nach Transparenzen an?

Verkehrsflugzeuge führen die Nachfrage an und machten im Jahr 2024 einen Anteil von 83,42 % aus, während die Schmalrumpfprogramme von Airbus und Boeing weiter skalieren.

Warum gewinnen Polycarbonat-Transparenzen an Beliebtheit?

Polycarbonat bietet eine erhebliche Gewichtsreduzierung und überlegene Aufprallbeständigkeit und treibt eine CAGR von 6,21 % an, die traditionelle Glaslaminate übertrifft.

Welche Region wird beim Markt für Flugzeugfenster und Windschutzscheiben voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2030 mit einer CAGR von 6,12 % wachsen, gestützt durch den Bedarf an 19.500 neuen Flugzeugen.

Wie beeinflussen intelligente Fenster die Transparenzspezifikationen?

Elektronisch dimmbare Fenster verbessern den Passagierkomfort und die Betriebseffizienz und veranlassen Fluggesellschaften zur Kabinenaufrüstung sowie OEMs zur Integration der Technologie in Neubauten.

Was hemmt die schnelle Einführung neuer Transparenztechnologien?

Langwierige Zertifizierungszyklen und aufkommende Cybersicherheitsstandards erhöhen Kosten und Zeitaufwand und schrecken kleinere Lieferanten von einem schnellen Markteintritt ab.

Seite zuletzt aktualisiert am: