Taille et Part du Marché des Fenêtres et Pare-brise d'Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

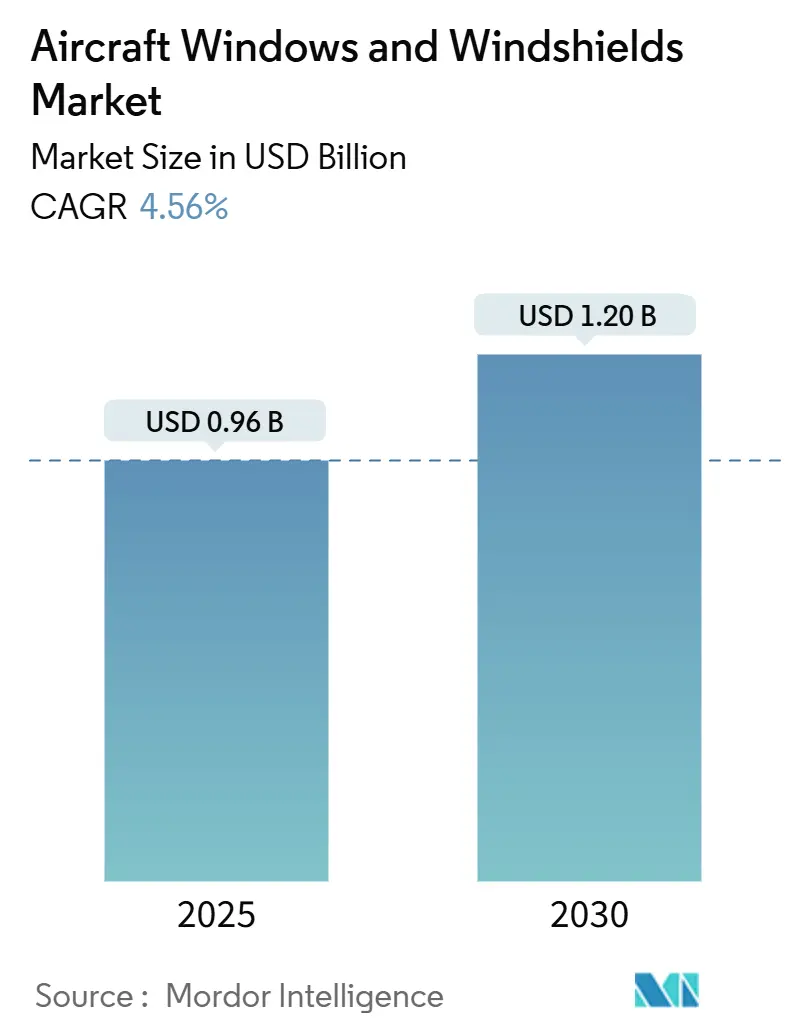

| Taille du Marché (2025) | 0.96 Milliards de dollars |

| Taille du Marché (2030) | 1.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fenêtres et Pare-brise d'Aéronefs par Mordor Intelligence

La taille du marché des fenêtres et pare-brise d'aéronefs a atteint 0,96 milliard USD en 2025 et devrait se développer à un CAGR de 4,56 % pour atteindre 1,20 milliard USD d'ici 2030, reflétant une croissance persistante de l'aviation commerciale mondiale et le cycle de remplacement robuste des flottes vieillissantes. La demande actuelle est ancrée dans deux flux de revenus parallèles : les équipements d'origine pour les cadences de production accélérées de nouveaux appareils et un marché après-vente en constante expansion soutenu par des durées de service des aéronefs plus longues. Les perspectives de Boeing portant sur 43 975 livraisons d'ici 2043 et la projection d'Airbus de 43 420 livraisons sur la période 2025-2044 signalent un cycle de production prolongé, stimulant les volumes des équipementiers dans toutes les catégories de transparences. Les fenêtres de cabine, déjà le plus grand segment de transparences, bénéficient des rénovations des compagnies aériennes qui améliorent le confort des passagers, tandis que les pare-brise de cockpit progressent grâce à l'intégration des affichages tête haute (HUD) et à des normes de résistance aux chocs plus strictes. L'innovation en matière de matériaux remodèle le paysage concurrentiel, les grades de polycarbonate affichant les gains les plus rapides en termes de réduction de masse. Une concentration modérée des fournisseurs persiste car les obstacles à la certification fidélisent les acteurs établis, même si les technologies de fenêtres intelligentes créent des opportunités premium pour les nouveaux entrants agiles.

Points Clés du Rapport

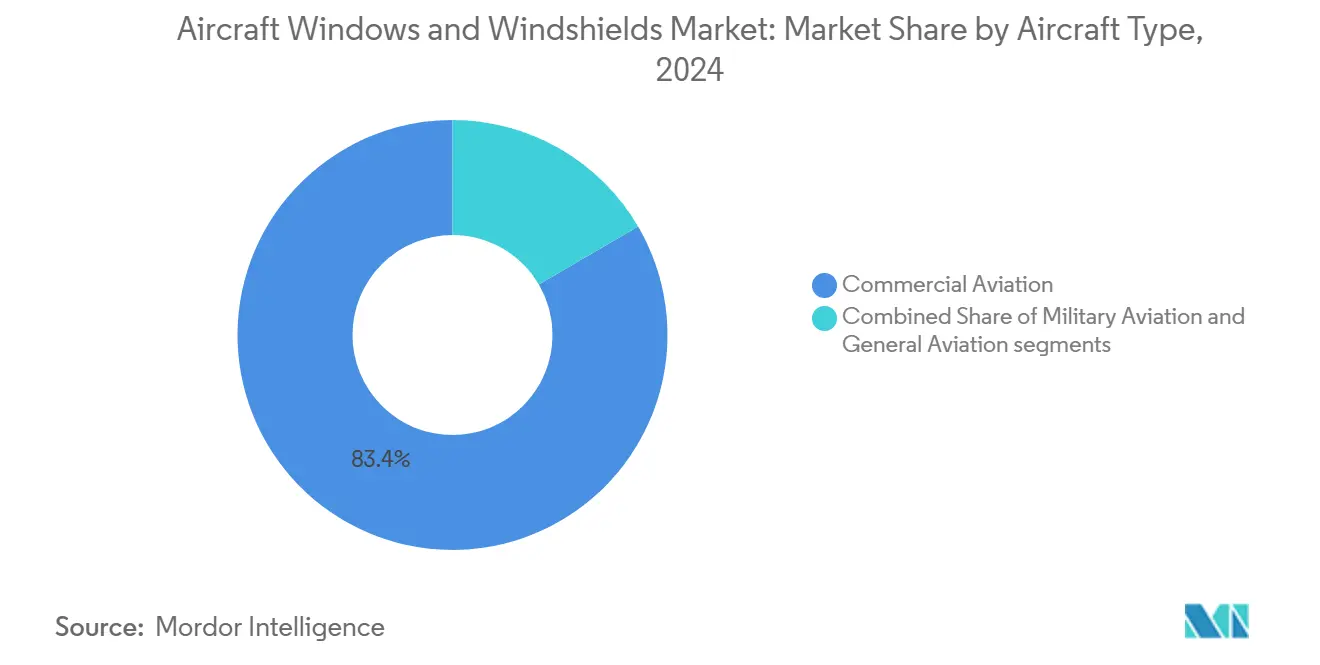

- Par type d'aéronef, l'aviation commerciale détenait 83,42 % de la part du marché des fenêtres et pare-brise d'aéronefs en 2024 et progresse à un CAGR de 5,12 % jusqu'en 2030.

- Par type de transparence, les fenêtres de cabine ont capturé 63,44 % de la part des revenus en 2024, tandis que les pare-brise de cockpit progressent à un CAGR de 5,42 % jusqu'en 2030.

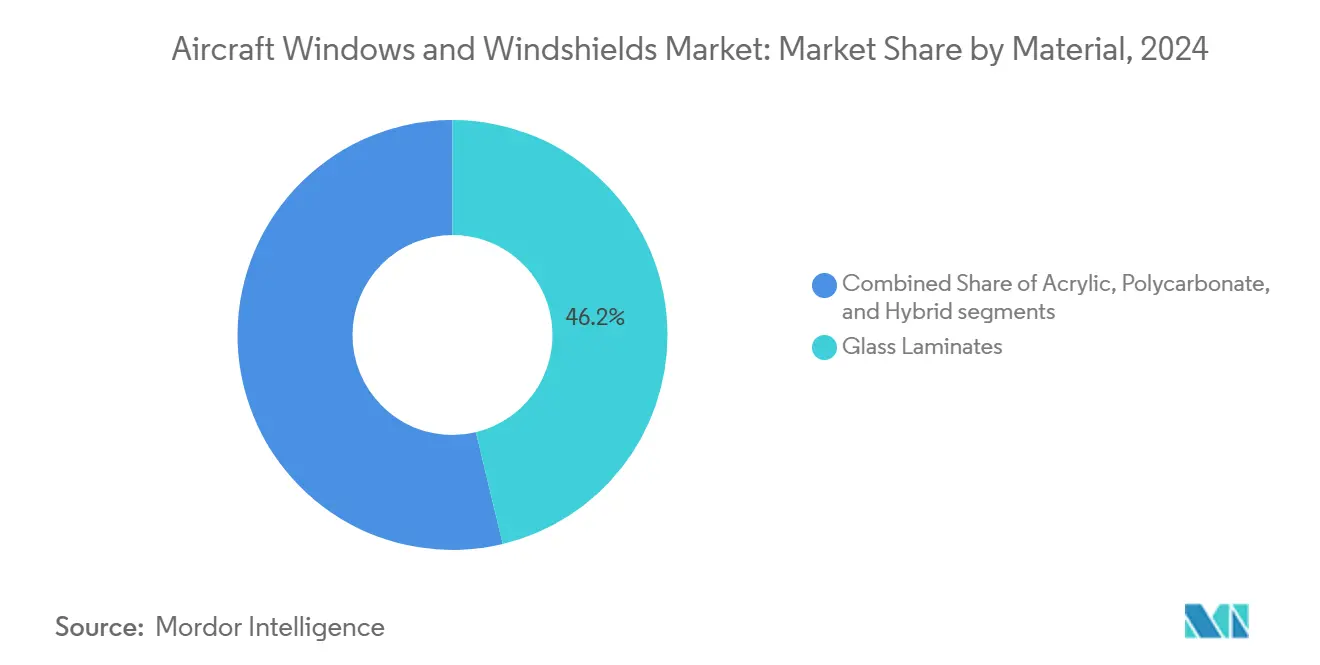

- Par matériau, les laminés de verre commandaient une part de 46,24 % du marché des fenêtres et pare-brise d'aéronefs en 2024, tandis que le polycarbonate devrait croître à un CAGR de 6,21 % entre 2025 et 2030.

- Par marché final, les canaux équipementiers représentaient 58,76 % de la valeur 2024, mais le marché après-vente devrait se développer à un CAGR de 6,37 % jusqu'en 2030.

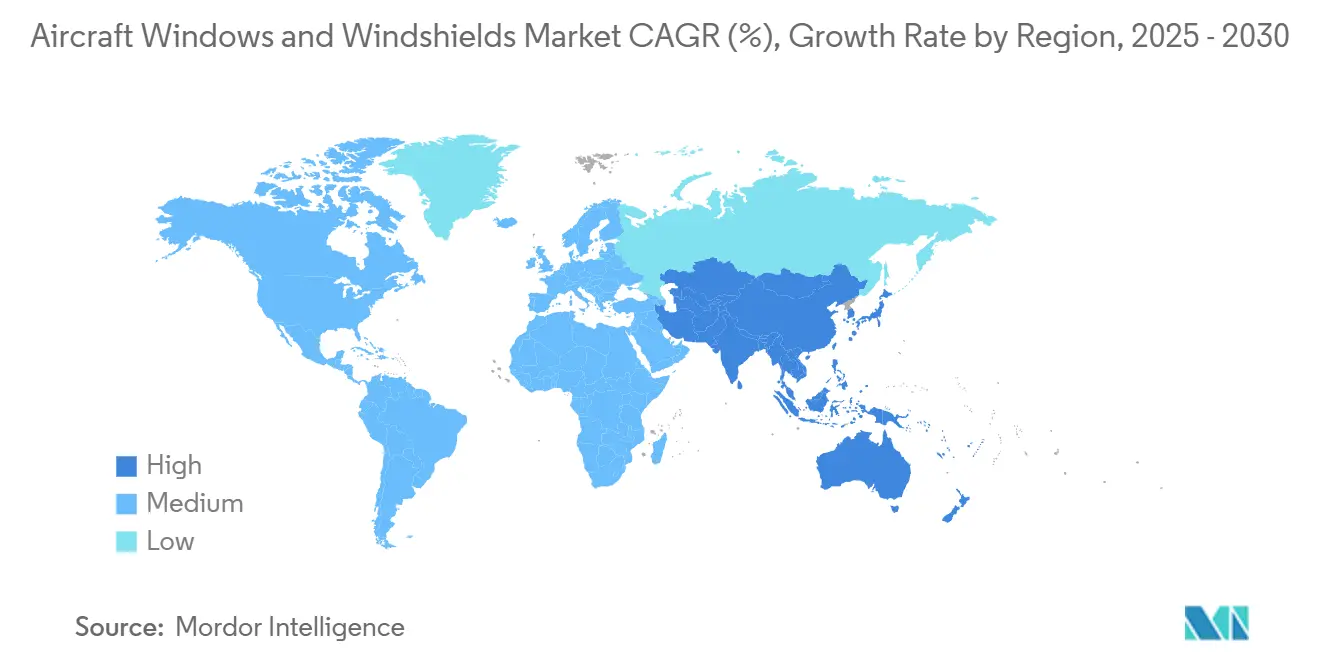

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,65 % en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 6,12 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Fenêtres et Pare-brise d'Aéronefs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la flotte mondiale d'aéronefs commerciaux | +1.8% | Mondial avec l'Asie-Pacifique et le Moyen-Orient en tête | Moyen terme (2-4 ans) |

| Demande de remplacement liée aux plateformes d'aéronefs monocouloirs vieillissantes | +1.2% | Amérique du Nord et Europe au cœur, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de maintenance et de rénovation des transparences d'aéronefs | +0.9% | Mondial, concentré dans les marchés matures | Long terme (≥ 4 ans) |

| Avancées dans les matériaux de fenêtres légers et durables pour l'efficacité énergétique | +0.7% | Mondial, adoption précoce dans les segments premium | Moyen terme (2-4 ans) |

| Intégration croissante des technologies de fenêtres intelligentes dans les cabines d'aéronefs modernes | +0.5% | Adoption précoce en Amérique du Nord et en Europe, l'Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Exigences de sécurité renforcées stimulant le développement de systèmes de vitrage résistants aux chocs | +0.4% | Mondial, influence réglementaire de la FAA et de l'EASA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Flotte Mondiale d'Aéronefs Commerciaux

La montée en puissance des besoins en flotte est le principal moteur du marché des fenêtres et pare-brise d'aéronefs. Airbus estime à 19 500 le nombre de nouveaux appareils nécessaires pour la seule région Asie-Pacifique d'ici 2043, soit 46 % de la demande mondiale. La prévision mondiale correspondante de Boeing portant sur 43 975 livraisons souligne un boom de production décennal qui stimule les volumes de transparences dans les catégories monocouloir et gros-porteur. Les programmes monocouloirs représentent environ 68 % des livraisons projetées, ancrant une demande à fort volume pour les fenêtres de cabine standard. Par ailleurs, les compagnies aériennes du Moyen-Orient développent leurs flottes à un rythme annuel de 5,1 % jusqu'en 2035, ajoutant un poids supplémentaire aux carnets de commandes des équipementiers.[1]Zawya, "La flotte du Moyen-Orient devrait se développer à un rythme annuel de 5,1 %," zawya.com Ces trajectoires créent une base fournisseur durable, en particulier pour ceux alignés sur les cadences de production des monocouloirs d'Airbus et de Boeing.

Demande de Remplacement liée aux Plateformes d'Aéronefs Monocouloirs Vieillissantes

Les compagnies aériennes retirent les anciennes variantes monocouloirs pour capturer jusqu'à 25 % d'économies de carburant disponibles avec les modèles de nouvelle génération. Airbus prévoit que 18 930 aéronefs remplaceront les appareils anciens d'ici 2044, garantissant un large volume de transactions après-vente pour les transparences certifiées. Les revenus de la maintenance des composants dépassent déjà les niveaux d'avant la pandémie, progressant à un CAGR de 4,3 % contre 0,6 % pour les grandes visites de cellule, une tendance qui stimule la demande de réparations de pare-brise de cockpit et de rénovations de fenêtres de cabine.[2]Solomon Partners, "Rapport mondial sur l'après-vente aéronautique 2024," aviationpros.com Des programmes tels que le service de réparation de fenêtres coulissantes A320 approuvé par la FAA de PPG illustrent comment les acteurs établis conservent leur part en associant expertise en certification et solutions économiques.

Demande Croissante de Maintenance et de Rénovation des Transparences d'Aéronefs

Les volumes de matériaux d'occasion utilisables ont augmenté d'environ 50 % d'une année sur l'autre en 2024, les compagnies aériennes cherchant à réduire leurs coûts d'exploitation, et les transparences occupent une part visible de ce panier. Le marché après-vente, représentant 41,24 % de la valeur 2024, devrait dépasser les livraisons des équipementiers car les cycles d'inspection pour la clarté optique et la santé structurelle se resserrent en vertu de la circulaire consultative FAA 25.775-1. Des initiatives d'automatisation telles que le logiciel de ligne de verre de Saint-Gobain avec Schneider Electric réduisent les temps d'arrêt et améliorent la cohérence des produits, permettant une exécution plus rapide des programmes de rénovation. La pénétration des pièces manufacturées approuvées reste faible à environ 2 % des dépenses après-vente, mais offre aux compagnies aériennes un allègement de prix de 30 à 40 %, ouvrant une voie d'entrée potentielle pour les nouveaux fournisseurs de technologies qui obtiennent les approbations.

Avancées dans les Matériaux de Fenêtres Légers et Durables pour l'Efficacité Énergétique

Les compagnies aériennes scrutent chaque kilogramme de masse, de sorte que les formulations de polycarbonate qui réduisent la masse tout en répondant aux critères de résistance aux impacts d'oiseaux sont très demandées. Le CAGR de 6,21 % du polycarbonate dépasse toute autre classe de matériaux, offrant une résistance aux chocs et des réductions de masse permettant des économies de carburant. La recherche sur les polymères électrochromes a démontré un contraste optique allant jusqu'à 97 % avec une stabilité thermique au-delà de 400 °C, ouvrant des voies vers des transparences multifonctionnelles qui fusionnent l'atténuation, le filtrage UV et le contrôle thermique en un seul assemblage. Gentex, qui fournit déjà des fenêtres à atténuation électronique pour le B787, expédie plus de 50 millions d'appareils par an, démontrant que l'échelle des fenêtres intelligentes de qualité aérospatiale est commercialement viable.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais prolongés de certification et d'approbation réglementaire | -0.8% | Mondial, juridictions FAA et EASA les plus touchées | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières de qualité aérospatiale | -0.6% | Mondial avec des risques de concentration de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Limitations de capacité dans les installations mondiales de dépôt de revêtements ITO et or | -0.4% | Mondial, concentré dans des usines spécialisées | Moyen terme (2-4 ans) |

| Exigences croissantes en matière de cybersécurité pour les fenêtres d'aéronefs intégrant des capteurs | -0.2% | Axe réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais Prolongés de Certification et d'Approbation Réglementaire

Les cycles de certification prolongés ralentissent les cycles de renouvellement des produits et augmentent les coûts de développement, réduisant la vitesse à laquelle les innovations pénètrent le marché des fenêtres et pare-brise d'aéronefs. La documentation pour les certificats de type supplémentaires peut s'étendre sur 9 à 12 mois, décourageant les petits entrants qui ne disposent pas d'équipes de conformité étoffées. La complexité est plus élevée pour les fenêtres intelligentes car elles doivent satisfaire à la fois aux critères structurels et de renforcement cybernétique. Par conséquent, les équipementiers se tournent vers des fournisseurs établis, limitant la concurrence et modérant les pressions sur les prix.

Volatilité des Prix des Matières Premières de Qualité Aérospatiale

Les fluctuations des prix du verre de qualité aérospatiale, des résines de polycarbonate et des revêtements conducteurs pèsent sur les marges, en particulier pour les contrats équipementiers de longue durée qui bloquent les prix deux à trois ans à l'avance. La concentration de la chaîne d'approvisionnement dans les installations spécialisées d'ITO et de revêtement or aggrave l'exposition, obligeant les fabricants à couvrir les coûts ou à renégocier les clauses en cours de contrat. Les périodes de hausses soudaines des prix peuvent retarder les programmes de rénovation lorsque les opérateurs reportent la maintenance non essentielle, ralentissant temporairement l'élan du marché après-vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : L'Aviation Commerciale Mène le Marché

Le segment commercial devrait progresser à un CAGR de 5,12 % jusqu'en 2030, les carnets de commandes monocouloirs d'Airbus et de Boeing continuant de gonfler. Les programmes monocouloirs sont en tête en volume en raison des réseaux court-courriers en plein essor, mais les gros-porteurs génèrent un contenu en valeur plus élevé par ensemble de pièces en raison de la plus grande superficie des cockpits et des fenêtres passagers. Bien que les cycles budgétaires limitent la croissance, les flottes militaires maintiennent une base stable, bénéficiant de l'extension de la durée de vie des aéronefs à voilure tournante et des conversions à missions spéciales.

Les livraisons commerciales dominent 83,42 % de la part de marché car les compagnies aériennes en Amérique du Nord et en Asie-Pacifique privilégient le renouvellement de flotte pour des avantages en termes de coûts d'exploitation. Le marché des fenêtres et pare-brise d'aéronefs continue d'attirer les dépenses de rénovation alors que les compagnies aériennes à bas coûts modernisent leurs cabines et introduisent des fenêtres sans store rétroéclairées par LED pour un impact de marque. Les plateformes d'aviation d'affaires et les nouvelles plateformes de décollage et atterrissage verticaux électriques constituent un bac à sable d'innovation, avec des dômes panoramiques en polycarbonate et des affichages en réalité augmentée en cours de test, mais représentent encore une part de revenus modeste.

Par Type de Transparence : Les Fenêtres de Cabine en Tête avec l'Innovation dans les Cockpits

Les fenêtres de cabine représentaient 63,44 % de la taille du marché des fenêtres et pare-brise d'aéronefs en 2024, reflétant leur volume élevé dans les programmes monocouloirs et bimoteurs. La croissance reste solide alors que les compagnies aériennes rénovent les fenêtres standard avec des variantes à atténuation ou à ouverture plus grande pour améliorer les scores de recommandation nets.

Bien qu'ils représentent un dénominateur plus petit, les pare-brise de cockpit devraient être la transparence à la croissance la plus rapide avec un CAGR de 5,42 % car les interfaces d'affichage tête haute et les grilles de chauffage avancées imposent de nouvelles conceptions. Le marché des fenêtres et pare-brise d'aéronefs bénéficie du resserrement des réglementations sur la résistance aux impacts d'oiseaux, encourageant des cycles de remplacement anticipés. Les autres transparences, telles que les sorties de secours, conservent un créneau constant, régi principalement par des calendriers d'inspection obligatoires plutôt que par des mises à niveau discrétionnaires.

Par Matériau : Les Laminés de Verre Maintiennent leur Leadership Malgré la Croissance du Polycarbonate

Les laminés de verre détenaient une part de 46,24 % en 2024 mais perdent des parts incrementales au profit des polycarbonates, qui promettent des économies de masse à deux chiffres. Le verre haute résistance reste essentiel pour les zones de cockpit où les gradients thermiques et les charges d'impact sont les plus sévères, maintenant sa position de premier plan.

Les panneaux en polycarbonate, progressant à un CAGR de 6,21 %, permettent des réductions de masse qui se traduisent par une consommation de carburant plus faible, une priorité alignée sur les engagements de décarbonation des compagnies aériennes. En raison de leur coût plus faible, les grades acryliques restent bien implantés dans les formats d'aviation générale et d'aéronefs à voilure tournante. Les solutions hybrides multicouches émergent comme une technologie de transition qui allie la résistance aux rayures du verre à la robustesse du polycarbonate, soutenant la prochaine vague de recherche et développement au sein du marché des fenêtres et pare-brise d'aéronefs.

Par Marché Final : Dominance des Équipementiers avec Accélération de l'Après-vente

En raison des cadences de production soutenues des avions de ligne, les livraisons aux équipementiers représentaient 58,76 % des revenus 2024. Cependant, le marché après-vente progresse plus rapidement à un CAGR de 6,37 %, porté par des flottes vieillissantes dont l'âge moyen dépasse 11 ans dans plusieurs régions.

Les mandats de sécurité exigent des inspections régulières des transparences pour détecter le voile optique et les microfissures, stimulant les ventes de remplacement. Les compagnies aériennes sélectionnent de plus en plus des unités réparées approuvées par la FAA et des pièces manufacturées approuvées lorsqu'elles sont disponibles, soulignant un glissement subtil mais constant vers un approvisionnement optimisé en termes de coûts. Par conséquent, le marché des fenêtres et pare-brise d'aéronefs équilibre les travaux de remplacement à haute marge avec les lignes équipementiers axées sur le volume, créant des perspectives de revenus diversifiées pour les acteurs établis et les nouveaux entrants.

Analyse Géographique

L'Amérique du Nord détenait 37,65 % des revenus mondiaux, reflétant des clusters de fabrication bien établis et un réseau aérien dense. La croissance absolue est modeste, mais l'intensité du marché après-vente est élevée car la région exploite l'une des flottes en service les plus anciennes.

L'Asie-Pacifique est la géographie en rupture, se développant à un CAGR de 6,12 % sur la base d'un pipeline d'aéronefs sans précédent qui nécessite 19 500 nouveaux appareils d'ici 2043.[3]Airbus, "Prévisions mondiales du marché 2024," airbus.com L'Europe dispose d'une base mature mais riche en technologie, soutenant des exportations à haute valeur ajoutée de laminés de verre trempé et de sous-ensembles électrochromes. Dans le même temps, les compagnies aériennes du Moyen-Orient continuent de monter en gamme leurs flottes, soutenant la demande de transparences pour gros-porteurs. L'Amérique du Sud et l'Afrique sont en retrait en termes de volume actuel, mais offrent un potentiel à long terme une fois que les infrastructures aéroportuaires et les cadres de financement se seront approfondis.

Paysage Concurrentiel

La concentration des fournisseurs est modérée : les cinq premiers acteurs détiennent collectivement plus de 50 % de la part. PPG Industries est en tête grâce à un carnet de commandes aérospatiales de 300 millions USD et un réseau mondial de stations de réparation qui la maintient proche des hubs des compagnies aériennes. Saint-Gobain tire parti de son expertise en vitrage intersectoriel, ayant récemment introduit une automatisation qui réduit de moitié les temps de mise en service dans les lignes de production de verre plat.[4]Glass on Web, "Initiative d'automatisation Schneider Electric et Saint-Gobain," glassonweb.com

La différenciation technologique s'accentue. Gentex domine les fenêtres électrochromes, ayant expédié des dizaines de millions d'appareils à atténuation. L'intégration verticale est la stratégie dominante : les leaders internalisent le dépôt de revêtements, la stratification en autoclave et les tests de certification pour protéger la propriété intellectuelle et raccourcir les délais de livraison.

Leaders du Secteur des Fenêtres et Pare-brise d'Aéronefs

PPG Industries, Inc.

Gentex Corporation

The NORDAM Group LLC

Saint-Gobain Aerospace (Saint-Gobain Group)

GKN Aerospace Services Limited (Melrose plc)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Gentex Corporation a dévoilé des produits en verre à atténuation de nouvelle génération pour l'aérospatiale, dotés de zones actives plus grandes et d'une vitesse de commutation améliorée.

- Janvier 2025 : Delta Air Lines et Airbus ont élargi leur coopération sur le carburant d'aviation durable et les démonstrateurs technologiques UpNext.

- Mars 2024 : le MIT a annoncé une technique de nano-couture pour renforcer les laminés composites, améliorant la résistance aux fissures pour les futures fenêtres.

Portée du Rapport Mondial sur le Marché des Fenêtres et Pare-brise d'Aéronefs

| Aviation Commerciale | Monocouloir |

| Gros-porteur | |

| Avions Régionaux | |

| Aviation Militaire | Combat |

| Transport | |

| Mission Spéciale | |

| Hélicoptères | |

| Aviation Générale | Jets d'Affaires |

| Hélicoptères Commerciaux |

| Fenêtres de Cabine |

| Pare-brise de Cockpit |

| Autres |

| Laminés de Verre |

| Acrylique |

| Polycarbonate |

| Hybride |

| Équipementier |

| Après-vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type d'Aéronef | Aviation Commerciale | Monocouloir | |

| Gros-porteur | |||

| Avions Régionaux | |||

| Aviation Militaire | Combat | ||

| Transport | |||

| Mission Spéciale | |||

| Hélicoptères | |||

| Aviation Générale | Jets d'Affaires | ||

| Hélicoptères Commerciaux | |||

| Par Type de Transparence | Fenêtres de Cabine | ||

| Pare-brise de Cockpit | |||

| Autres | |||

| Par Matériau | Laminés de Verre | ||

| Acrylique | |||

| Polycarbonate | |||

| Hybride | |||

| Par Marché Final | Équipementier | ||

| Après-vente | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des fenêtres et pare-brise d'aéronefs en 2030 ?

Le marché des fenêtres et pare-brise d'aéronefs devrait atteindre 1,20 milliard USD d'ici 2030, soutenu par un CAGR de 4,56 %.

Quel segment d'aéronef génère la demande la plus élevée en transparences ?

Les avions commerciaux mènent la demande, représentant une part de 83,42 % en 2024 et continuant de croître à mesure que les programmes monocouloirs d'Airbus et de Boeing se développent.

Pourquoi les transparences en polycarbonate gagnent-elles en popularité ?

Le polycarbonate offre une réduction de masse significative et une résistance aux chocs supérieure, alimentant un CAGR de 6,21 % qui dépasse les laminés de verre traditionnels.

Quelle région devrait connaître la croissance la plus rapide pour les fenêtres et pare-brise d'aéronefs ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,12 % jusqu'en 2030, portée par des besoins en 19 500 nouveaux aéronefs.

Comment les fenêtres intelligentes influencent-elles les spécifications des transparences ?

Les fenêtres à atténuation électronique améliorent le confort des passagers et l'efficacité opérationnelle, incitant les compagnies aériennes à rénover leurs cabines et les équipementiers à intégrer la technologie sur les nouvelles constructions.

Qu'est-ce qui freine l'adoption rapide des nouvelles technologies de transparences ?

Les longs cycles de certification et les nouvelles normes de cybersécurité ajoutent des coûts et du temps, décourageant les petits fournisseurs d'entrer rapidement sur le marché.

Dernière mise à jour de la page le: