航空機フィルター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

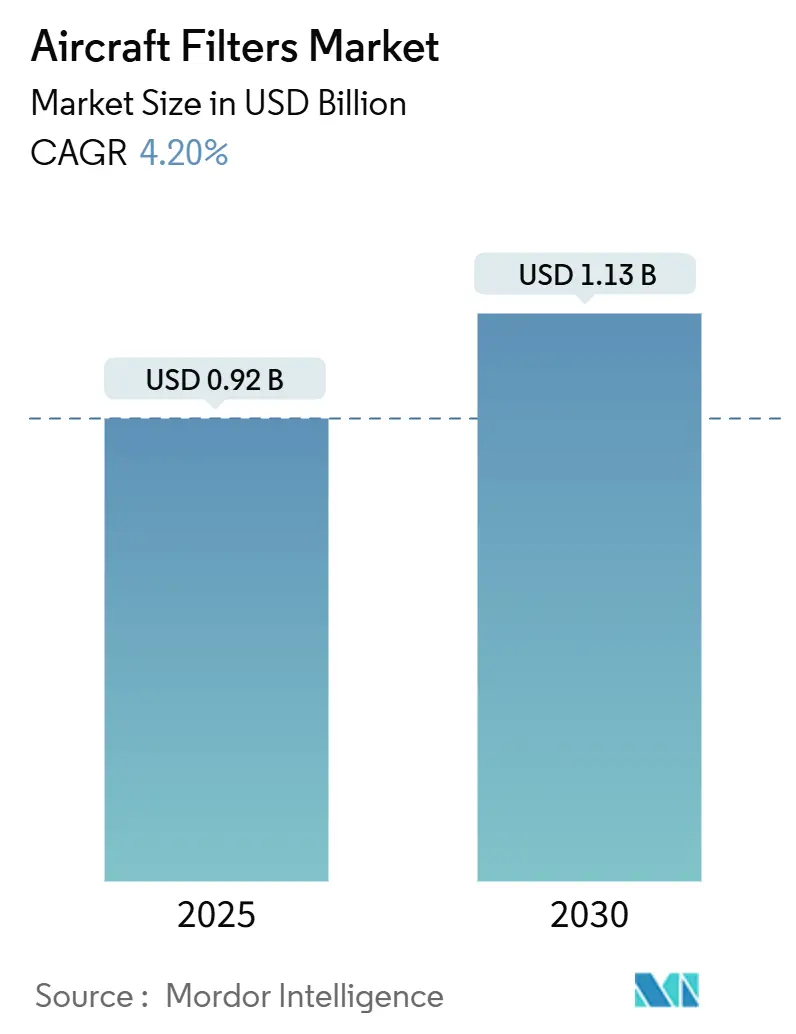

| 市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2030) | 1.13 十億米ドル |

| 成長率 (2025 - 2030) | 4.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機フィルター市場分析

航空機フィルター市場規模は2025年に9億2,000万米ドルであり、CAGR 4.20%で2030年には11億3,000万米ドルに達すると予測されています。需要の増加は、機体数の増加、より厳格な排出規制および客室内空気規制、持続可能な航空燃料(SAF)と水素推進への移行によってもたらされています。民間航空が引き続き消費の中核を担い、軍の近代化がプレミアム需要を支え、無人航空システム(UAS)が新たな高成長ニッチ市場を生み出しています。リキッドフィルターの革新、活性炭メディアの採用、デジタル化されたメンテナンス慣行が競争上のポジショニングを再形成する一方、サプライチェーンの強靭性と認証の専門知識が決定的な差別化要因であり続けています。航空機フィルター市場はまた、オペレーターが資産のライフサイクルを延長しメンテナンスイベントを増加させることで、顕著なアフターマーケットの勢いからも恩恵を受けています。

主要レポートのポイント

- フィルタータイプ別では、エアフィルターが2024年の航空機フィルター市場シェアの54.45%を占め、リキッドフィルターは2030年にかけて最速のCAGR 4.56%を記録しました。

- 素材別では、グラスファイバーが2024年に37.76%のシェアでトップとなり、活性炭はCAGR 5.23%で2030年にかけて最も急速に拡大しました。

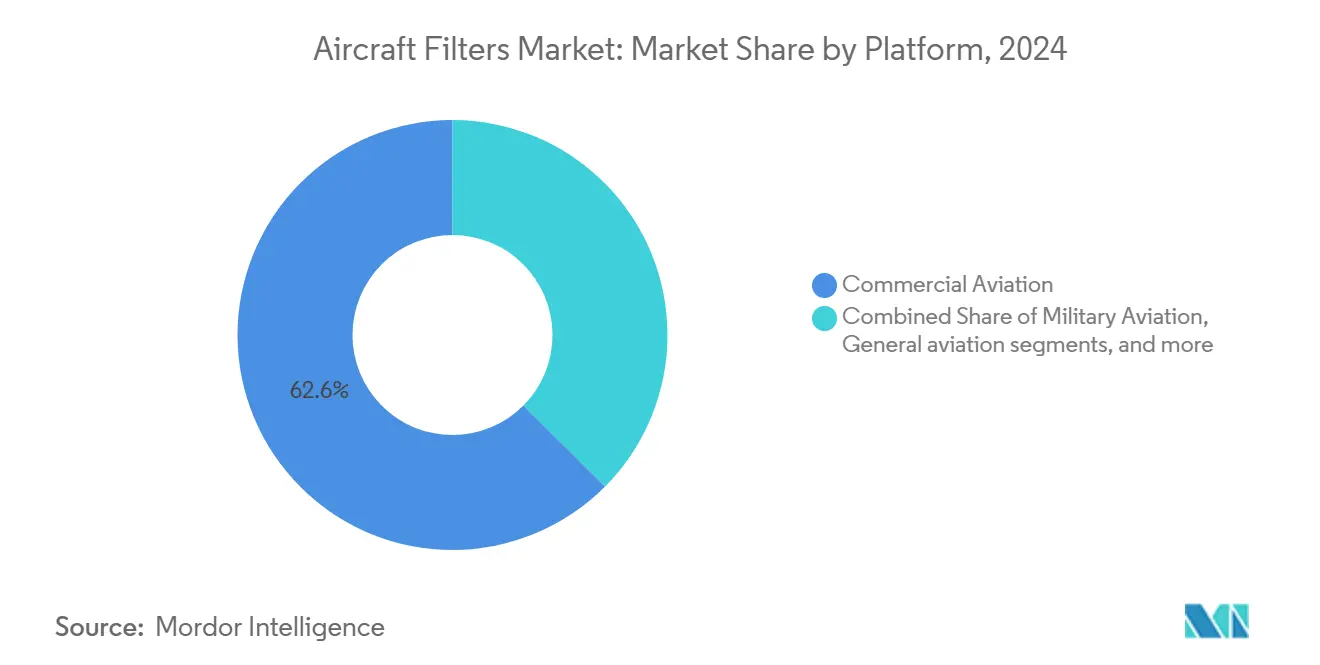

- プラットフォーム別では、民間航空機が2024年に62.56%の収益を占め、UASは予測期間を通じてCAGR 6.21%で最高成長セグメントとなっています。

- 用途別では、エンジンシステムが2024年の航空機フィルター市場規模の28.54%を占め、客室内空気ソリューションは最も強いCAGR 4.75%の見通しを記録しました。

- エンドユーザー別では、OEMチャネルが2024年収益の53.24%を占めましたが、アフターマーケットはサービス寿命の延長によりCAGR 4.87%でより速く成長しています。

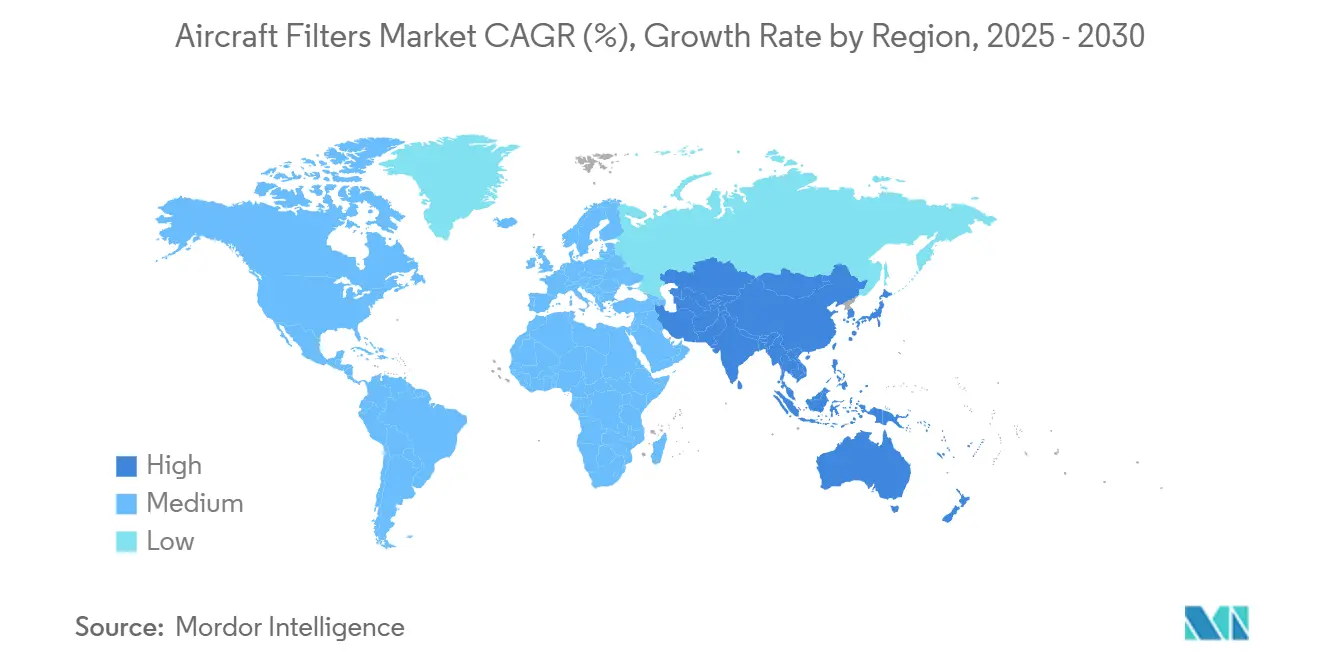

- 地域別では、北米が2024年に27.67%のシェアでトップとなり、アジア太平洋地域が2030年にかけてCAGR 4.95%でトップの成長率を示しています。

世界の航空機フィルター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民間および軍用航空機の世界的な機体数の増加 | +0.6% | アジア太平洋地域と北米を重点とするグローバル | 中期(2〜4年) |

| ICAOおよびFAAによるより厳格な排出規制の実施 | +0.5% | 北米と欧州が採用を牽引 | 短期(2年以内) |

| 軍の近代化および調達プログラムの継続的な成長 | +0.4% | 北米、欧州、アジア太平洋地域の防衛回廊 | 長期(4年以上) |

| 整備・修理・オーバーホール(MRO)サービスへの需要増加 | +0.3% | アジア太平洋地域のMROハブ構築を含むグローバル | 中期(2〜4年) |

| 持続可能な航空燃料(SAF)および水素推進技術への移行 | +0.3% | 欧州と北米が先行し、アジア太平洋地域が追随 | 長期(4年以上) |

| 高度な客室内空気品質および健康モニタリングシステムの統合 | +0.3% | グローバル、特にプレミアムキャビン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

民間および軍用航空機の世界的な機体数の増加

航空会社がナローボディ機体を更新し、防衛省が旧式戦闘機のサービス寿命を延長するにつれ、2030年にかけて機体の納入数は増加し続けています。機体数の増加は、各幹線ジェット機がエンジン、客室、油圧系統、燃料ライン、アビオニクスにわたって20以上のフィルター要素を搭載しているため、フィルタリングセットの需要に直結します。F-22などのプラットフォームの近代化プログラムには、長期展開中のコックピット内空気品質を確保するための環境制御およびフィルタリングハードウェアのアップグレードが含まれています。フィルターの交換間隔は通常500〜2,000飛行時間であるため、機体の稼働率がアフターマーケットの量を増幅させます。ワイドボディ機が1日あたり15万米ドルの収益損失をオペレーターにもたらす可能性があることから、フィルターの即時供給可能性がサプライチェーンの冗長性において重要なパフォーマンス指標となっています。

ICAOおよびFAAによるより厳格な排出規制の実施

規制当局は、粒子状物質、硫黄、揮発性有機化合物の排出に関するパフォーマンス基準を引き上げています。FAAの2024年システム安全評価規則は、潜在的な障害を排除する設計変更を義務付け、フィルターメーカーに早期詰まり検知のための健康モニタリングセンサーの統合を促しています。ICAOからの非揮発性粒子状物質(nvPM)制限とEASAによる協調的な更新が認証基準を調和させ、より高効率なメディアの世界的な普及を加速させています。メンテナンス頻度を低減し、持続可能な航空燃料との互換性をサポートする長寿命要素が優先されています。コンプライアンスコストは中小企業に課題をもたらし、堅牢なテスト施設を持つ既存企業へと市場シェアを着実にシフトさせています。

軍の近代化および調達プログラムの継続的な成長

防衛予算は、電子戦、航続距離延長、乗員保護のための航空機アップグレードを優先し続けています。軍の仕様は衝撃、振動、温度の極限において民間の同等品を超えており、特殊フィルターのプレミアム価格設定を可能にしています。クロスドメイン作戦は、長時間任務中の化学的にクリーンな客室環境の必要性を高め、当初は民間の健康モニタリング向けに開発された技術を取り込んでいます。セキュリティの義務付けが国内調達を強化し、トレーサビリティ基準を満たすことができる地元サプライヤーへの調達を傾けています。しかし、長い調達タイムラインは、キャッシュフローのバランスを取るための民間・軍事混合ポートフォリオの価値を強調しています。

整備・修理・オーバーホール(MRO)サービスへの需要増加

世界のMRO活動は、航空会社が新型航空機の納入遅延を緩和するために機体寿命を延長するにつれ、パンデミック前の水準を超えて回復しています。エア・インディアのベンガルール大型MROキャンパスやマレーシアの新しいコンポーネント工場などの主要プロジェクトは、地域のターンアラウンドタイムを短縮し、地域のフィルタリング在庫拠点を誘致しています。予測メンテナンスプラットフォームは、航空会社を飛行時間ベースの交換から状態ベースの交換へと移行させ、フィルターハウジングにセンサーを組み込むサプライヤーがサービス契約を獲得できるようにしています。大規模ハンガーへの統合が交渉力を高めるため、コンポーネントメーカーは迅速な物流とオンサイト技術チームで差別化を図っています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界の航空機生産および納入サイクルの変動性 | -0.3% | 北米と欧州の主要製造拠点 | 短期(2年以内) |

| 製品認定および規制認証に関連する高コスト | -0.3% | 地域的なプロセスの違いを伴うグローバル | 中期(2〜4年) |

| 航空宇宙グレードの合金の入手可能性に影響するサプライチェーンの混乱 | -0.2% | グローバル;特殊金属のホットスポット | 短期(2年以内) |

| フィルター交換頻度を低減する積層造形技術の採用 | -0.2% | 先進国市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の航空機生産および納入サイクルの変動性

ボーイングとエアバスにおけるライン生産率の調整は、ティア2コンポーネントサプライヤーに波及します。特定のプログラム向けのフィルターは他のプログラムに容易に転用できないため、急激な納入削減は在庫を滞留させ、キャッシュフローを妨げます。複数のプラットフォームに対応できるリスク共有パートナーシップとモジュラー設計は、リスクを軽減しますが、事前の再設計投資が必要です。サプライヤーは現在、柔軟な生産セルとリーン在庫を構築していますが、24時間以内のAOG(航空機運航停止)対応を保証しなければなりません。

航空宇宙グレードの合金の入手可能性に影響するサプライチェーンの混乱

2024年の偽造チタンケースの問題はリコールと新たな文書化レイヤーを引き起こし、リードタイムと管理コストを増加させました。[1]米国政府説明責任局、「航空金属:偽造チタンに対処するために必要な機関の措置」、gao.gov 高温ハウジング向けの特殊焼結合金は地政学的な供給リスクに直面しています。企業は代替材料の認定、デュアルソーシング、オンサイト冶金試験の拡大で対応していますが、こうした措置は運転資本を膨らませ、特に価格に敏感なアフターマーケットチャネルでマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルタータイプ別:リキッドフィルターが持続可能性の需要を背景にシェアを拡大

エアフィルターは、エンジン、客室、アビオニクスベイへの必須設置により、2024年に54.45%の収益を占めました。エアフィルターの航空機フィルター市場規模は機体の増加とともに着実に成長すると予想されますが、成長率はリキッドフィルターが記録したCAGR 4.56%を下回っています。SAFブレンドと計画中の水素推進が未知の汚染物質プロファイルを管理するためにより精密な燃料ライン、オイル、油圧フィルタリングを必要とするため、リキッドステージの需要が加速しています。オンボードの水分検知電子機器を備えたコアレッシングセパレーターモジュールはプレミアム価格を実現し、就航中の機体向けに繰り返しの改修販売を開拓しています。メーカーはバイパスイベント前にMROクルーに警告するスマート差圧ゲージをますます統合しており、計画外の取り外しを削減しています。

リキッドフィルターの進歩は、ブリードエア水分分離ユニットおよび開発中の電動VTOL試作機の燃料電池吸気フィルターへの普及拡大を反映しています。パワードリフト規制が成熟するにつれ、これらのハイブリッド電動航空機はモーター、インバーター、熱ループを保護するために複数の小型高スループットのリキッドおよびエアフィルターを組み込むことになります。従来のタービンと新エネルギー設計の両方にわたって共通メディアを活用できるサプライヤーは、航空機フィルター市場が対応するすべてのサブ機体においてシェアを獲得する可能性を持っています。

素材別:活性炭が客室内空気品質への注目を背景に急増

グラスファイバーは、機械的な粒子除去のための長年にわたるコスト効率の高い選択肢として、2024年に37.76%のシェアを維持しました。しかし、化学吸着が航空会社と規制当局が設定したVOCおよび臭気目標に対応するため、活性炭のCAGR 5.23%が素材成長をリードしています。活性炭要素の航空機フィルター市場シェアは、航空会社が「病院グレード」の空気システムを宣伝するプレミアムキャビンの改修において不均衡に上昇しています。グラスマイクロファイバー層を炭素粒子に結合した複合メディアは、粒子状物質と化学物質の除去を組み合わせ、圧力損失のペナルティを最小化しています。

アルミニウムケーシングは、重量、耐食性、リサイクル性が重要な場所で不可欠であり続けており、エンジンオイルフィルターの高温合金エンクロージャーは熱サイクルに対して防御しています。熱可塑性プラスチックは低圧リターンラインで役割を果たしていますが、持続可能性のトレンドがバイオベース樹脂に向けた研究開発を推進しています。素材の選択は現在、パフォーマンスと同様にサプライチェーンの強靭性を重視しており、地元の押出成形および織布施設を認定する企業は地政学的リスクを軽減し、補充リードタイムを短縮しています。

プラットフォーム別:民間航空機が支配し、UASが最速の成長を記録

民間ジェット機は、密度の高い地域ネットワークに対応するナローボディ機体の拡大に支えられ、2024年収益の62.56%を占めました。ワイドボディプログラムは、各航空機がより多くのフィルタリングステージとより高容量の要素を備えているため、不均衡に価値を付加しています。リージョナルジェットの需要は、過酷な条件下で信頼性の高い環境制御システムを必要とする必須航空サービスの任務において安定しています。

UASの収益は現在は小規模ですが、防衛ISR予算、貨物ドローンのパイロット、および新興の旅客eVTOL機の恩恵を受け、2030年にかけてCAGR 6.21%を記録しています。長時間海上監視向けの水素動力ドローンは、PEMスタックを保護するための超微細粒子および水分フィルターを導入し、用途の深みを広げています。軍用航空は、NBC対応客室フィルターおよび高衝撃油圧スクリーンの高マージン注文の均衡したストリームを提供しています。対照的に、一般航空のビジネスジェット改修は、クイックターン客室および油圧要素への需要を維持しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:エンジンシステムが依然としてトップだが客室ソリューションが加速

エンジンフィルタリングは、圧縮機の侵食とベアリングの摩耗を防ぐための吸気、オイル、燃料の清潔さの重要性を反映し、2024年に28.54%のシェアを占めました。エンジン向けの航空機フィルター市場規模は航空機の納入とともに拡大し続けますが、客室内空気ソリューションは注目すべきCAGR 4.75%を記録しています。航空会社がHEPAプラス炭素パッケージを活用して旅行者を安心させ、換気規則14 CFR 25.831に準拠するにつれ、客室フィルターの注目度が高まっています。

アビオニクス冷却、油圧、空気圧回路は、フライバイワイヤの普及と高圧油圧システムがより精密なフィルタリングを必要とするにつれ、ニッチな成長の余地を加えています。デルタ圧力データを航空機状態監視システムにストリーミングする統合健康モニタリングモジュールは、予測メンテナンスを可能にし、メーカーが分析サブスクリプションをアップセルするのに役立っています。

エンドユーザー別:アフターマーケットがサービス寿命の延長により勢いを増す

OEMの設置が2024年の売上高の53.24%を確保しましたが、航空会社が航空機の退役スケジュールを延長し内装改修を強化するにつれ、アフターマーケットのCAGRは4.87%を超えています。アフターマーケット交換に関連する航空機フィルター市場規模は、稼働率が1日12飛行時間を超えると膨らみ、交換間隔を圧縮します。従来のグラスファイバー要素をHEPA炭素複合カートリッジに交換する改修キャンペーンは、客室の健康スコアを向上させながら追加収益を生み出しています。

グローバルな流通とFAA/EASAパート145修理ステーションパートナーシップを持つサプライヤーが有利なポジションを占めています。Parker-Hannifinの航空宇宙フィルタリングバックログはMeggitt買収後に急拡大し、統合がより広いシステムパッケージへのクロスセリングを解放する方法を示しています。リアルタイムのフィルター寿命を計算するデジタルツインのパイロットは、計画外の取り外しを削減し、収益を安定させる長期サービス契約を固定することを目指しています。

地域分析

北米は2024年に27.67%のシェアを維持し、密度の高いオペレーターベース、厳格なFAA監督、高い防衛支出に支えられています。フィルターサプライヤーは、複数のワイドボディ最終組立ラインへの近接性と、迅速なスペアパーツ物流を必要とする広範なMROエコシステムから恩恵を受けています。パワードリフト統合とシステム安全評価に関する最近のFAA規則は、認証コンサルティング需要の短期的な急増をもたらしています。軍の予算は、NBC対応客室フィルタリングと砂漠対応粒子分離器の安定した調達を維持し、マージンを健全に保っています。

アジア太平洋地域は、インド、中国、急成長する東南アジア市場での機体拡大に牽引され、最強のCAGR 4.95%を示しています。エア・インディアの25億米ドルのベンガルールMROキャンパスとマレーシアのコンポーネント工場はリードタイムを短縮し、サプライヤーの現地化経路を開いています。中国の国内航空機プログラムは現地コンテンツ規則の下で国内フィルター生産を推進し、輸出コンプライアンスを維持しながら技術移転を行う合弁事業を促しています。強力な地域貨物ドローンのパイロットもニッチなUASフィルターの採用を加速させています。

欧州の成熟した基盤は緩やかな成長を示しながらも、持続可能性政策をリードしています。SAFブレンド義務と水素航空研究助成金は、次世代燃料および極低温フィルターの肥沃な土壌を生み出しています。NATOの近代化と産業オフセットは、戦闘グレードの環境制御フィルターへの安定した需要を確保しています。新興技術に関するFAA-EASAの共同協力は、サプライヤーの重複テストを軽減しています。[2]連邦航空局、「FAAとEASAが協力を誓約」、faa.gov

より小規模ながら戦略的な地域が需要を補完しています。中東は高サイクルのナローボディ稼働率を推進し交換量を増加させており、過酷な砂漠環境が堅牢な吸気フィルターを必要としています。南米の観光回復は老朽化した機体の客室内空気システムのアップグレードを支援しています。アフリカ市場はまだ初期段階ですが、埃っぽい環境で動作する軽量高効率フィルターを必要とする人道支援貨物ドローンに機会が存在しています。

競争環境

航空機フィルター市場は中程度の集中度を示しています。Parker-Hannifin Corporationは68億米ドルのMeggitt買収によりリードを強化し、フィルタリングをバルブおよび熱管理製品と組み合わせた幅広い流体処理ポートフォリオを構築しました。[3]Parker Hannifin、「2024年度第4四半期業績」、parker.com Donaldson Company, Inc.は2025年初頭に航空宇宙防衛収益が18.70%成長し、独自の合成メディアとグローバルな流通フットプリントを活用しました。[4]Donaldson Company、「2025年度第2四半期業績」、donaldson.com Pall Corporationは液体燃料マイクロフィルタリングおよび油圧汚染制御における主要な技術専門家であり続けています。

戦略的な動きは垂直統合と多孔質メディアの買収に向かっています。IDEX Corporationは水素および電動推進フィルターに適した焼結多孔質の専門知識にアクセスするためにMott Corporationの買収を完了しました。Thermo FisherによるSolventumのフィルタリング部門の買収は、細菌および分子吸着を必要とする航空宇宙用途へのライフサイエンスフィルタリングからのクロスオーバーへの関心を示しています。

技術競争のテーマには、健康データを送信するセンサー搭載「スマート」要素、HEPA効率とVOC吸収を組み合わせた多層メディア、広い温度範囲に耐える全金属積層造形ケージが含まれています。既存企業は、コンパクトな3Dプリント冷却フィルターを求める電動航空機スタートアップからの競争的な侵入に直面しています。認証は依然として高い参入障壁であり、新規参入者はDO-160認定ラボへのアクセスのために既存企業とパートナーシップを結ぶことが多いです。

航空機フィルター産業のリーダー企業

Parker-Hannifin Corporation

Donaldson Company, Inc.

Freudenberg Filtration Technologies GmbH & Co. KG

Safran SA

Pall Corporation (Danaher Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ボーイング社とDonaldson Company, Inc.は、ボーイングの流通ポートフォリオにロータークラフトフィルタリング製品を組み込むことでパートナーシップを拡大しました。

- 2023年9月:AAR CORP.はPall Corporationと複数年にわたる独占流通契約を締結し、外国軍の顧客に航空機フィルタリング製品を提供しました。この契約を通じて、AARはPallのフィルタリングソリューションの在庫管理、マーケティング、流通を管理し、世界中の防衛航空顧客へのアフターマーケットサポートを強化しています。

世界の航空機フィルター市場レポートの範囲

| エアフィルター |

| リキッドフィルター |

| グラスファイバー |

| 活性炭 |

| アルミニウム |

| プラスチック |

| 民間航空 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 民間ヘリコプター | |

| 無人航空システム | 民間・商業 |

| 防衛・政府 |

| エンジン |

| 客室内空気フィルタリングシステム |

| アビオニクス冷却システム |

| 油圧システム |

| 燃料システム |

| 空気圧システム |

| 完成品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| フィルタータイプ別 | エアフィルター | ||

| リキッドフィルター | |||

| 素材別 | グラスファイバー | ||

| 活性炭 | |||

| アルミニウム | |||

| プラスチック | |||

| プラットフォーム別 | 民間航空 | ナローボディ | |

| ワイドボディ | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 民間ヘリコプター | |||

| 無人航空システム | 民間・商業 | ||

| 防衛・政府 | |||

| 用途別 | エンジン | ||

| 客室内空気フィルタリングシステム | |||

| アビオニクス冷却システム | |||

| 油圧システム | |||

| 燃料システム | |||

| 空気圧システム | |||

| エンドユーザー別 | 完成品メーカー(OEM) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の航空機フィルター市場の規模はどのくらいで、どのくらいの速さで成長していますか?

航空機フィルター市場は2025年に9億2,000万米ドルと評価され、CAGR 4.20%で2030年には11億3,000万米ドルに達すると予測されています。

最も速く成長しているフィルタータイプはどれですか?

リキッドフィルターは、持続可能な航空燃料と水素システムがより精密な燃料フィルタリングを必要とするため、CAGR 4.56%で最高の成長を記録しています。

活性炭が客室用途で注目を集めているのはなぜですか?

航空会社は揮発性有機化合物と臭気を除去するために活性炭層を採用し、より厳格な客室内空気基準と乗客の健康への期待に応えています。

航空機フィルターのアフターマーケット需要を促進するものは何ですか?

航空機のサービス寿命の延長、稼働率の向上、および健康モニタリング機能を追加する改修プログラムが、CAGR 4.87%でアフターマーケットの成長を推進しています。

最も高い成長可能性を持つ地域はどこですか?

アジア太平洋地域は、機体の増加、新しいMROハブ、および発展する航空宇宙製造能力により、CAGR 4.95%で地域拡大をリードしています。

規制はフィルター設計にどのような影響を与えていますか?

排出、システム安全、パワードリフト機体に関するFAAおよびICAOの規則は、潜在的な障害を未然に防ぐために、より高いフィルタリング効率と統合された健康モニタリングセンサーを義務付けています。

最終更新日: