Tamaño y Participación del Mercado de Ventanas y Parabrisas para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

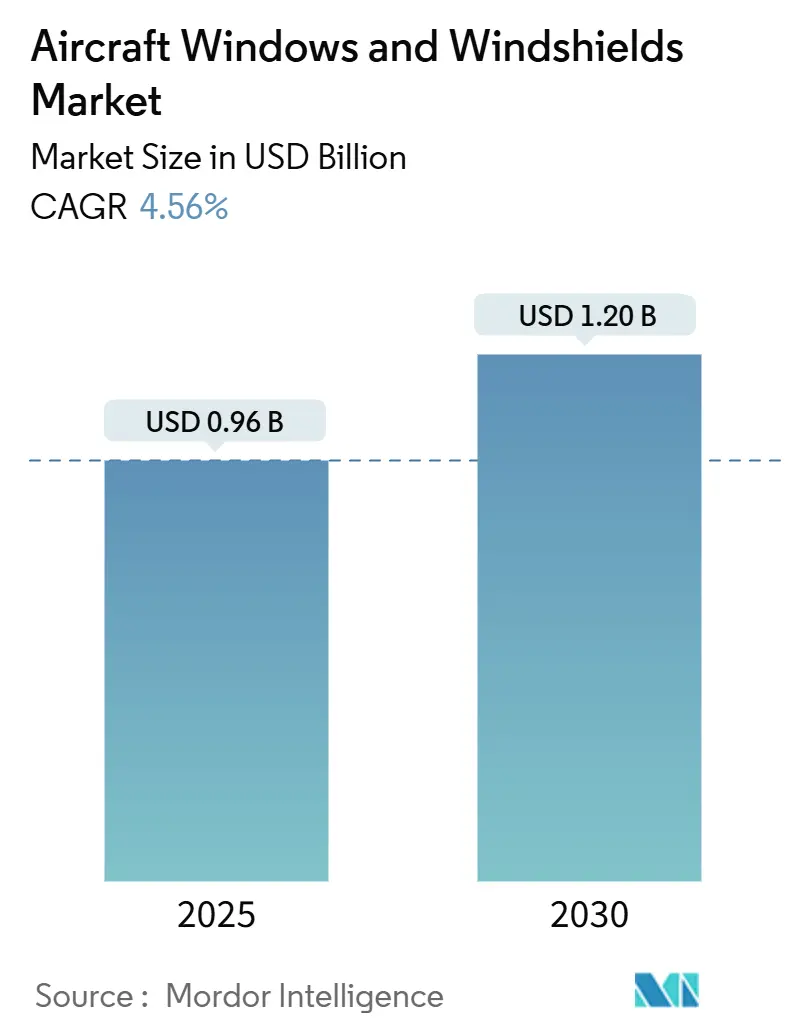

| Tamaño del Mercado (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ventanas y Parabrisas para Aeronaves por Mordor Intelligence

El tamaño del mercado de ventanas y parabrisas para aeronaves alcanzó los USD 0,96 mil millones en 2025 y se prevé que se expanda a una CAGR del 4,56% hasta USD 1,20 mil millones en 2030, lo que refleja un crecimiento sostenido en la aviación comercial mundial y el sólido ciclo de reemplazo de flotas envejecidas. La demanda actual está anclada en dos flujos de ingresos paralelos: equipamientos de equipo original para las aceleradas tasas de producción de nuevos aviones y un mercado de posventa en constante expansión respaldado por vidas útiles más largas de las aeronaves. Las perspectivas de Boeing de 43.975 entregas hasta 2043 y la proyección de Airbus de 43.420 entregas entre 2025 y 2044 señalan un prolongado ciclo de producción al alza, que eleva los volúmenes de OEM en todas las categorías de transparencias. Las ventanas de cabina, ya el segmento de transparencias más grande, se benefician de las modernizaciones de las aerolíneas que mejoran la comodidad de los pasajeros, mientras que los parabrisas de cabina de mando avanzan mediante la integración de pantallas de visualización frontal (HUD) y normas más estrictas de resistencia al impacto. La innovación en materiales está transformando el panorama competitivo, ya que los grados de policarbonato registran las ganancias más rápidas en méritos de reducción de peso. La concentración moderada de proveedores persiste porque los obstáculos de certificación consolidan a los titulares, incluso cuando las tecnologías de ventanas inteligentes crean oportunidades premium para los participantes ágiles.

Conclusiones Clave del Informe

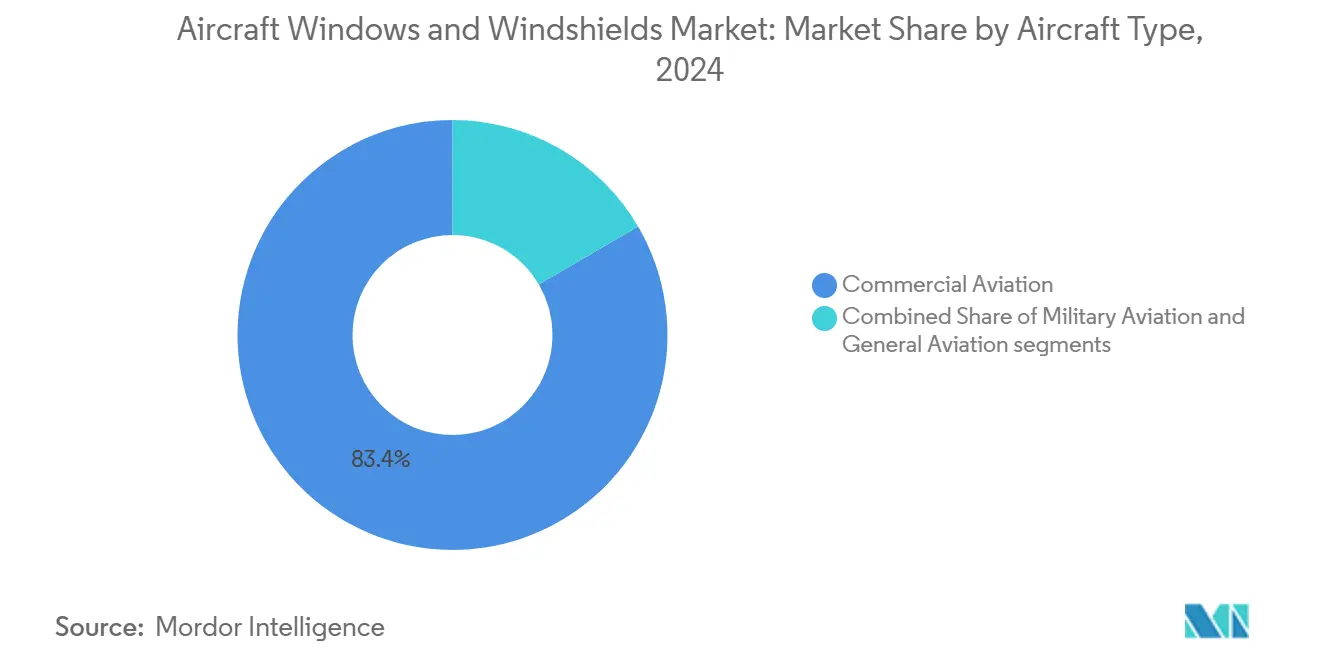

- Por tipo de aeronave, la aviación comercial representó el 83,42% de la participación del mercado de ventanas y parabrisas para aeronaves en 2024 y avanza a una CAGR del 5,12% hasta 2030.

- Por tipo de transparencia, las ventanas de cabina capturaron el 63,44% de la participación de ingresos en 2024, mientras que los parabrisas de cabina de mando avanzan a una CAGR del 5,42% hasta 2030.

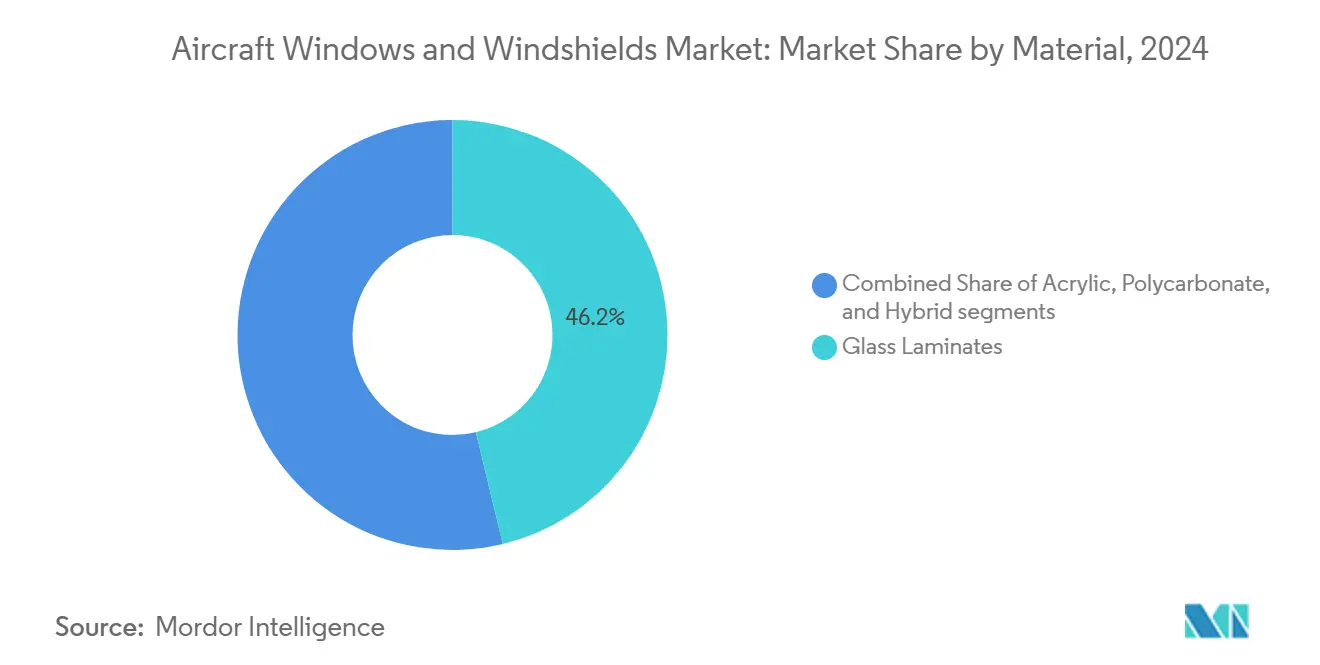

- Por material, los laminados de vidrio representaron el 46,24% de la participación del mercado de ventanas y parabrisas para aeronaves en 2024, mientras que se proyecta que el policarbonato crezca a una CAGR del 6,21% entre 2025 y 2030.

- Por mercado final, los canales OEM representaron el 58,76% del valor de 2024, aunque se prevé que el mercado de posventa se expanda a una CAGR del 6,37% hasta 2030.

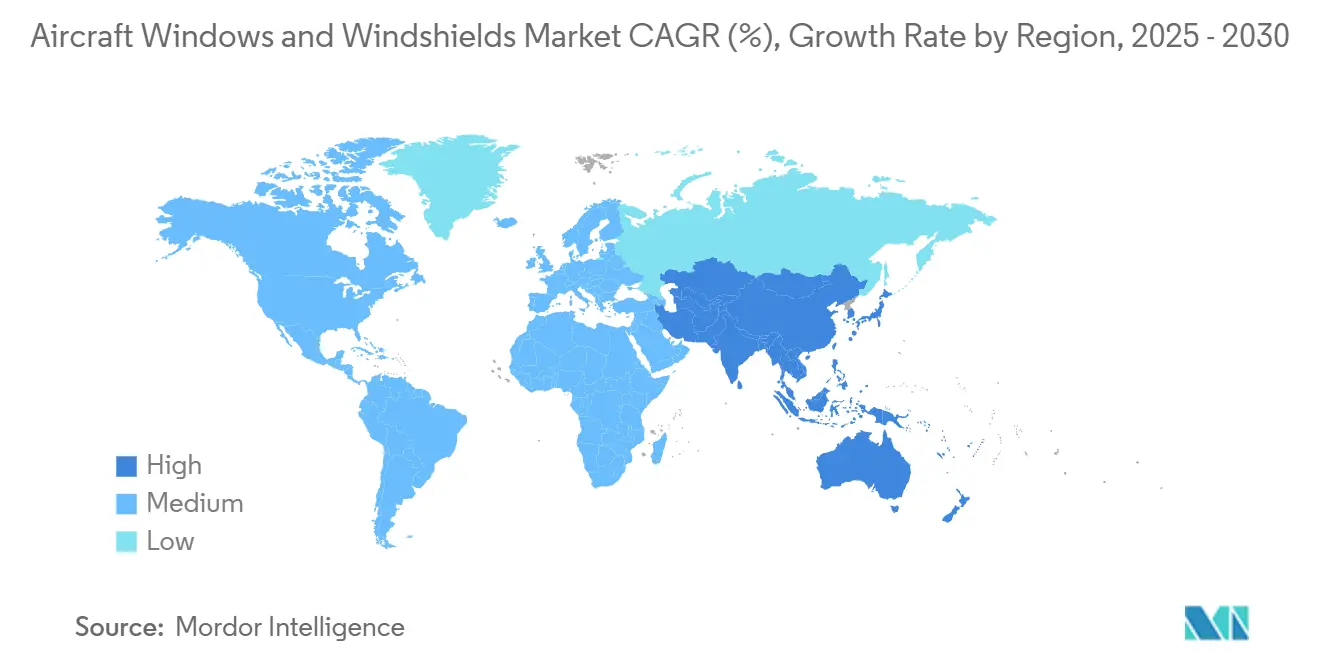

- Por geografía, América del Norte lideró con una participación del 37,65% en 2024; se espera que Asia-Pacífico registre la CAGR más rápida del 6,12% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ventanas y Parabrisas para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la flota mundial de aeronaves comerciales | +1.8% | Global, con Asia-Pacífico y Oriente Medio a la cabeza | Mediano plazo (2-4 años) |

| Demanda de reemplazo de plataformas de aeronaves de fuselaje estrecho envejecidas | +1.2% | América del Norte y Europa como núcleo, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de mantenimiento y modernización de transparencias para aeronaves | +0.9% | Global, concentrada en mercados maduros | Largo plazo (≥ 4 años) |

| Avances en materiales de ventanas ligeros y duraderos para la eficiencia de combustible | +0.7% | Global, adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Creciente integración de tecnologías de ventanas inteligentes en cabinas de aeronaves modernas | +0.5% | América del Norte y Europa con adopción temprana, Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Requisitos de seguridad mejorados que impulsan el desarrollo de sistemas de acristalamiento resistentes al impacto | +0.4% | Global, influencia regulatoria de la FAA y la EASA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Flota Mundial de Aeronaves Comerciales

El aumento de los requisitos de flota es el principal motor del mercado de ventanas y parabrisas para aeronaves. Airbus estima 19.500 nuevos aviones solo para Asia-Pacífico hasta 2043, equivalente al 46% de la demanda mundial. El pronóstico global correspondiente de Boeing de 43.975 entregas subraya un auge de producción de una década que eleva los volúmenes de transparencias en las categorías de fuselaje estrecho y fuselaje ancho. Los programas de fuselaje estrecho representan aproximadamente el 68% de las entregas proyectadas, consolidando una demanda de alto volumen para ventanas de cabina estándar. Mientras tanto, las aerolíneas de Oriente Medio están expandiendo sus flotas a un ritmo del 5,1% anual hasta 2035, añadiendo mayor peso a los libros de pedidos de OEM.[1]Zawya, "La flota de Oriente Medio se expandirá un 5,1% anualmente," zawya.com Estas trayectorias crean una base de proveedores duradera, especialmente para aquellos alineados con las tasas de producción de fuselaje estrecho de Airbus y Boeing.

Demanda de Reemplazo de Plataformas de Aeronaves de Fuselaje Estrecho Envejecidas

Las aerolíneas están retirando variantes de fuselaje estrecho más antiguas para capturar hasta un 25% de ahorro en consumo de combustible disponible en los modelos de próxima generación. Airbus proyecta que 18.930 aeronaves reemplazarán a los aviones heredados hasta 2044, asegurando un gran conjunto de transacciones de posventa para transparencias certificadas. Los ingresos por MRO de componentes ya superan los niveles previos a la pandemia, creciendo a una CAGR del 4,3% en comparación con el 0,6% para las revisiones pesadas de células, una tendencia que eleva la demanda de reparaciones de parabrisas de cabina de mando y modernizaciones de ventanas de cabina.[2]Solomon Partners, "Informe Global del Mercado de Posventa de Aviación 2024," aviationpros.com Programas como el servicio de reparación de ventanas deslizantes del A320 aprobado por la FAA de PPG ilustran cómo los titulares retienen su participación combinando experiencia en certificación con soluciones de ahorro de costos.

Creciente Demanda de Mantenimiento y Modernización de Transparencias para Aeronaves

Los volúmenes de Material Usado Utilizable (USM) crecieron aproximadamente un 50% interanual en 2024 a medida que las aerolíneas buscaban costos operativos más bajos, y las transparencias ocupan una parte visible de la cesta de USM. El mercado de posventa, equivalente al 41,24% del valor de 2024, está proyectado para superar las entregas de OEM porque los ciclos de inspección para la claridad óptica y la salud estructural se están intensificando bajo la Circular Consultiva 25.775-1 de la FAA. Las iniciativas de automatización, como el software de línea de vidrio de Saint-Gobain con Schneider Electric, reducen el tiempo de inactividad y mejoran la consistencia del producto, permitiendo una rotación más rápida de los programas de modernización. La penetración de PMA sigue siendo baja, en aproximadamente el 2% del gasto en posventa, pero ofrece a las aerolíneas un alivio de precios del 30 al 40%, abriendo una posible vía de entrada para nuevos proveedores de tecnología que obtengan aprobaciones.

Avances en Materiales de Ventanas Ligeros y Duraderos para la Eficiencia de Combustible

Las aerolíneas examinan cada kilogramo de peso, por lo que las formulaciones de policarbonato que reducen la masa mientras cumplen los estándares de impacto de aves están en alta demanda. La CAGR del 6,21% del policarbonato supera a cualquier otra clase de material, ofreciendo resistencia al impacto y reducciones de peso que ahorran combustible. La investigación en polímeros electrocrómicos ha demostrado un contraste óptico de hasta el 97% con estabilidad térmica superior a los 400 °C, abriendo caminos hacia transparencias multifuncionales que fusionan el oscurecimiento, el filtrado UV y el control térmico en un solo conjunto. Gentex, que ya suministra ventanas con oscurecimiento electrónico para el B787, envía más de 50 millones de dispositivos anualmente, lo que demuestra que la escala de ventanas inteligentes de grado aeroespacial es comercialmente viable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongados plazos de certificación y aprobación regulatoria | -0.8% | Global, jurisdicciones de la FAA y la EASA más afectadas | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de materias primas de grado aeroespacial | -0.6% | Global, con riesgos de concentración en la cadena de suministro | Corto plazo (≤ 2 años) |

| Limitaciones de capacidad en instalaciones globales de deposición de recubrimientos de ITO y oro | -0.4% | Global, concentrado en plantas especializadas | Mediano plazo (2-4 años) |

| Crecientes requisitos de ciberseguridad para ventanas de aeronaves con sensores integrados | -0.2% | Enfoque regulatorio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prolongados Plazos de Certificación y Aprobación Regulatoria

Los prolongados ciclos de certificación ralentizan los ciclos de renovación de productos y elevan los costos de desarrollo, reduciendo la velocidad a la que las innovaciones penetran en el mercado de ventanas y parabrisas para aeronaves. La documentación para los Certificados de Tipo Suplementario (STC) puede extenderse entre 9 y 12 meses, lo que desincentiva a los participantes más pequeños que carecen de equipos de cumplimiento normativo consolidados. La complejidad es mayor en el caso de las ventanas inteligentes, ya que deben satisfacer tanto criterios estructurales como de ciberseguridad. En consecuencia, los fabricantes de equipos originales (OEM) se inclinan por proveedores establecidos, lo que limita la competencia y modera las presiones sobre los precios.

Volatilidad en los Precios de Materias Primas de Grado Aeroespacial

Las fluctuaciones en los precios del vidrio de grado aeroespacial, las resinas de policarbonato y los recubrimientos conductores presionan los márgenes, particularmente en los contratos de OEM de larga duración que fijan precios con dos o tres años de anticipación. La concentración de la cadena de suministro en instalaciones especializadas de ITO y recubrimientos de oro agrava la exposición, obligando a los fabricantes a cubrir costos o renegociar cláusulas a mitad del contrato. Los períodos de aumentos repentinos de precios pueden retrasar los programas de modernización a medida que los operadores difieren el mantenimiento no esencial, desacelerando temporalmente el impulso del mercado de posventa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Aviación Comercial Impulsa el Liderazgo del Mercado

Se proyecta que el segmento comercial crezca a una CAGR del 5,12% hasta 2030 a medida que las carteras de pedidos de fuselaje estrecho de Airbus y Boeing se expanden. Los programas de fuselaje estrecho lideran en volumen debido a las florecientes redes de corto recorrido, aunque los fuselajes anchos ofrecen un mayor contenido en dólares por conjunto de piezas debido a la mayor superficie de cabina de mando y ventanas de pasajeros. Aunque los ciclos presupuestarios limitan el crecimiento, las flotas militares mantienen una base estable, beneficiándose de la extensión de vida de los helicópteros y las conversiones de misiones especiales.

Las entregas comerciales dominan el 83,42% de la participación de mercado porque las aerolíneas en América del Norte y Asia-Pacífico priorizan la renovación de flotas para obtener ventajas en costos operativos. El mercado de aeronaves y parabrisas continúa atrayendo gasto en modernización a medida que las aerolíneas de bajo costo (LCC) actualizan cabinas e introducen ventanas sin sombra con retroiluminación LED para impacto de marca. Las plataformas de jets de negocios y los emergentes eVTOL proporcionan un entorno de innovación, con domos panorámicos de policarbonato y pantallas de realidad aumentada en prueba, aunque aún representan una modesta porción de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transparencia: Las Ventanas de Cabina Lideran con Innovación en Cabina de Mando

Las ventanas de cabina representaron el 63,44% del tamaño del mercado de ventanas y parabrisas para aeronaves en 2024, lo que refleja su alto volumen en los programas de fuselaje estrecho y fuselaje ancho. El crecimiento se mantiene sólido a medida que las aerolíneas modernizan las ventanas estándar con variantes oscurecibles o de mayor apertura para mejorar las puntuaciones de Net Promoter Score.

Aunque representan un denominador menor, se prevé que los parabrisas de cabina de mando sean la transparencia de más rápido crecimiento con una CAGR del 5,42% porque las interfaces de pantalla de visualización frontal y las rejillas de calefacción avanzadas exigen nuevos diseños. El mercado de ventanas y parabrisas para aeronaves se beneficia a medida que se endurecen las regulaciones sobre la supervivencia al impacto de aves, fomentando ciclos de reemplazo anticipados. Otras transparencias, como las salidas de emergencia, mantienen un nicho consistente, regido principalmente por calendarios de inspección obligatorios en lugar de actualizaciones discrecionales.

Por Material: Los Laminados de Vidrio Mantienen el Liderazgo a Pesar del Crecimiento del Policarbonato

Los laminados de vidrio representaron el 46,24% de la participación en 2024, pero están perdiendo participación incremental frente a los policarbonatos, que prometen ahorros de peso de dos dígitos. El vidrio de alta resistencia sigue siendo esencial para las zonas de cabina de mando donde los gradientes térmicos y las cargas de impacto son más severos, manteniendo su posición principal.

Los paneles de policarbonato, que avanzan a una CAGR del 6,21%, permiten reducciones de peso que se traducen en menor consumo de combustible, una prioridad alineada con los compromisos de descarbonización de las aerolíneas. Debido a su menor costo, los grados acrílicos siguen siendo predominantes en la aviación general y los formatos de helicópteros. Las soluciones híbridas multicapa emergen como una tecnología puente que combina la resistencia al rayado del vidrio con la resistencia del policarbonato, sustentando la próxima ola de I+D dentro del mercado de ventanas y parabrisas para aeronaves.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Mercado Final: Dominio del OEM con Aceleración del Mercado de Posventa

Debido a las constantes tasas de producción de aviones de pasajeros, los envíos de OEM representaron el 58,76% de los ingresos de 2024. Sin embargo, el mercado de posventa avanza más rápido a una CAGR del 6,37%, impulsado por flotas envejecidas cuya edad promedio supera los 11 años en varias regiones.

Los mandatos de seguridad requieren inspecciones periódicas de transparencias para detectar neblina óptica y microfisuras, estimulando las ventas de reemplazo. Las aerolíneas seleccionan cada vez más unidades reparadas aprobadas por la FAA y piezas PMA cuando están disponibles, destacando un cambio sutil pero constante hacia un abastecimiento optimizado en costos. Por lo tanto, el mercado de ventanas y parabrisas para aeronaves equilibra el trabajo de reemplazo de alto margen con las líneas de OEM impulsadas por volumen, creando una perspectiva de ingresos diversificada para los titulares y los nuevos participantes.

Análisis Geográfico

América del Norte representó el 37,65% de los ingresos globales, lo que refleja los consolidados clústeres de fabricación y una densa red de aerolíneas. El crecimiento absoluto es modesto, pero la intensidad del mercado de posventa es alta porque la región opera una de las flotas en vuelo más antiguas.

Asia-Pacífico es la geografía de mayor dinamismo, expandiéndose a una CAGR del 6,12% sobre la base de una cartera de aeronaves sin precedentes que requiere 19.500 nuevos aviones para 2043.[3]Airbus, "Pronóstico Global del Mercado 2024," airbus.com Europa cuenta con una base madura pero rica en tecnología, que respalda exportaciones de alto valor de laminados de vidrio templado y subconjuntos electrocrómicos. Al mismo tiempo, las aerolíneas de Oriente Medio continúan ampliando sus flotas, sosteniendo la demanda de transparencias de fuselaje ancho. América del Sur y África se quedan atrás en el volumen actual, pero ofrecen potencial a largo plazo una vez que la infraestructura aeroportuaria y los marcos de financiamiento se profundicen.

Panorama Competitivo

La concentración de proveedores es moderada: los cinco principales actores poseen colectivamente más del 50% de la participación. PPG Industries lidera a través de una cartera de pedidos aeroespaciales de USD 300 millones y una red de estaciones de reparación de alcance mundial que la mantiene cerca de los centros de las aerolíneas. Saint-Gobain aprovecha la experiencia en acristalamiento intersectorial, habiendo introducido recientemente automatización que reduce a la mitad los tiempos de puesta en marcha en las líneas de producción de vidrio plano.[4]Glass on Web, "Iniciativa de Automatización de Schneider Electric y Saint-Gobain," glassonweb.com

La diferenciación tecnológica se está agudizando. Gentex domina las ventanas electrocrómicas, habiendo enviado decenas de millones de dispositivos oscurecibles. La integración vertical es la estrategia predominante: los líderes incorporan internamente la deposición de recubrimientos, la laminación en autoclave y las pruebas de certificación para proteger la propiedad intelectual y acortar los plazos de entrega.

Líderes de la Industria de Ventanas y Parabrisas para Aeronaves

PPG Industries, Inc.

Gentex Corporation

The NORDAM Group LLC

Saint-Gobain Aerospace (Saint-Gobain Group)

GKN Aerospace Services Limited (Melrose plc)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Gentex Corporation presentó productos de vidrio oscurecible de próxima generación para el sector aeroespacial, con áreas activas más grandes y mayor velocidad de conmutación.

- Enero de 2025: Delta Air Lines y Airbus ampliaron su cooperación en combustible de aviación sostenible (SAF) y demostradores de tecnología UpNext.

- Marzo de 2024: El MIT anunció una técnica de nano-costura para reforzar laminados compuestos, mejorando la resistencia a las grietas para futuras ventanas.

Alcance del Informe Global del Mercado de Ventanas y Parabrisas para Aeronaves

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros | |

| Aviación General | Jets de Negocios |

| Helicópteros Comerciales |

| Ventanas de Cabina |

| Parabrisas de Cabina de Mando |

| Otros |

| Laminados de Vidrio |

| Acrílico |

| Policarbonato |

| Híbrido |

| Fabricante de Equipo Original (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación Militar | Combate | ||

| Transporte | |||

| Misión Especial | |||

| Helicópteros | |||

| Aviación General | Jets de Negocios | ||

| Helicópteros Comerciales | |||

| Por Tipo de Transparencia | Ventanas de Cabina | ||

| Parabrisas de Cabina de Mando | |||

| Otros | |||

| Por Material | Laminados de Vidrio | ||

| Acrílico | |||

| Policarbonato | |||

| Híbrido | |||

| Por Mercado Final | Fabricante de Equipo Original (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ventanas y parabrisas para aeronaves en 2030?

Se prevé que el mercado de ventanas y parabrisas para aeronaves alcance los USD 1,20 mil millones en 2030, respaldado por una CAGR del 4,56%.

¿Qué segmento de aeronaves impulsa la mayor demanda de transparencias?

Los aviones comerciales lideran la demanda, representando el 83,42% de la participación en 2024 y continuando su crecimiento a medida que los programas de fuselaje estrecho de Airbus y Boeing se escalan.

¿Por qué las transparencias de policarbonato están ganando popularidad?

El policarbonato ofrece una reducción de peso significativa y una resistencia al impacto superior, impulsando una CAGR del 6,21% que supera a los laminados de vidrio tradicionales.

¿Qué región se espera que crezca más rápido en ventanas y parabrisas para aeronaves?

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,12% hasta 2030, impulsada por los requisitos de 19.500 nuevas aeronaves.

¿Cómo influyen las ventanas inteligentes en las especificaciones de transparencias?

Las ventanas con oscurecimiento electrónico mejoran la comodidad de los pasajeros y la eficiencia operativa, lo que lleva a las aerolíneas a modernizar las cabinas y a los OEM a integrar la tecnología en las nuevas construcciones.

¿Qué frena la adopción rápida de nuevas tecnologías de transparencias?

Los prolongados ciclos de certificación y los emergentes estándares de ciberseguridad añaden costos y tiempo, lo que desalienta a los proveedores más pequeños de una entrada rápida al mercado.

Última actualización de la página el: